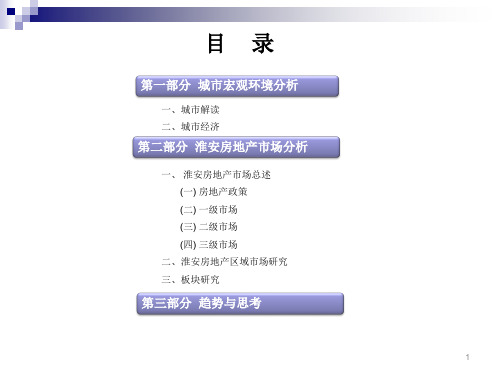

XXXX年3月江苏淮安房地产市场分析报告_68P.pptx

淮安市场调研

一 城市解读 位于江苏省腹地,高速、铁路、水路航路各项交通便利,能迅速到 达各大城市

2、交通状况

高速公路:京沪、京宿徐、宿淮、 淮盐、宁淮等五条高速公路在境 内交汇,距上海、北京分别只有3 个多小时和8个小时车程,确立了

一 城市解读 一个高速圈、两大组团、三条轴线、四水穿城

5、城市规划

城市性质:国家历史文化名城,江苏省重要的 交通枢纽,苏北腹地能够辐射2000万人口的中 心城市。 城市规模:中期(2010年)100万人,远期 (2020年)120万人。

淮安城市的特点: “一个高速圈、两大组团、 三条轴线、四水穿城”。 一个高速圈:由环绕淮安城的京沪、宁连及徐淮 盐高速公路组成的一个高速公路圈。 两大组团:中心城区包括主城区组团和古城组团 两个组团,两组团以生态绿地相连。 三条轴线:工业产业轴、文化商务轴、生活休闲 轴。 四水穿城:指贯穿城市的盐河、古黄河、里运河、 大运河。

9

淮安自03年以来虽然GDP总量保持增长,但其经济总量在江

城市经济 苏城市中处于落后地位

排名 1 2 3 4 5 6 7 8 9 10 11 12 13

1、地理区位

淮安市地处江苏省北部中心地域。

北接连云港市,东毗盐城市,南连扬州市 和安徽省滁州市,西邻宿迁市。东西最大 直线距离132 公里,南北最大直线距离150 公里,面积10072 平方公里。

2004年,市区建成区面积80平方公里。 下辖清河、清浦、淮阴、楚州4 区和涟水、 洪泽、盱眙、金湖4 县。

对区域房地产的影响: 清河区、清浦区、淮阴区为淮安未来的行政商务中心,这意味着此三个区域的人口密度会有所上 升,在建筑形态方面小高层、高层将成为一种趋势,品质大盘的数量会有所增加,同时竞争也将 更为激烈。而经济开发区、楚州区的房地产市场尚存在一定的上升空间,未来发展存在巨大潜力, 总体来说城市的发展方向决定了淮安房地产市场将向多元化发展。 东部新区的发展规划将进一步提升本案的区域价值,主导发展方向为适宜居住的成熟生活圈,区 域住宅物业后续发展潜力较大,为项目以后良好的销售形成强有力的支持。

淮安市房地产市场研究报告

淮安市房地产市场调研报告一、土地成交情况——2007年共挂牌出让经营性土地92宗,出让总面积6200亩,成交总额64.55 亿元,合算土地成交平均价格为104.1 万元/亩。

2008年土地出让总面积约为6238亩,成交总额约为53.07亿元,平均地价85.07万元/亩。

合算土地成交平均价格为85.07万元/亩。

对比分析:2008年淮安市土地成交总量略有增加,但增幅并不明显,仅为0.6%。

2008年淮安市土地成交价格相对于2007年出现明显下降,降幅达18.3%。

土地成交均价下降的原因是,一方面中心城区可供开发的土地存量有限,另一方面以经济开发区、楚州区为代表的市郊区板块,以及涟水县等下属县市房地产市场的活跃,带动了土地成交的活跃。

说明淮安市房地产市场热点板块有所转移,郊区及下属县市土地成交活跃。

二、房地产市场施、工情况2007年,全市新开工549.22万平方米,比上年增长53.7%;竣工292.37万平米,同比增长20.6%。

投资113.89亿元,同比增长72%;2008年,全市新开工525.75万平米,比上年降低4.3%;竣工409.07万平米,比上年增长39.9%。

投资142.76亿元,比上年增长25.3%。

分析:相对于07年,08年新开工面积出现了微幅减少;但同时竣工面积和投资额双双出现了较大幅度的增长,竣工面积的增长说明淮安商品房供应出现大幅增加。

2008年4-8月份,淮安市房地产开工、竣工面积出现大幅下降,而进入9-10月份后双双出现明显回升,尤其竣工面积的大幅增加,直接导致了市场上商品房源存量的大幅增加。

三、供应和销售情况对比分析中心城区2007年,淮安市中心城区1-12月份共批准预售商品房面积为81.63万平米;实际登记销售面积75.32万平米。

供销比为1.08:1。

2008年,淮安市中心城区1-12月份共批准预售商品房面积145.91万平米;实际登记销售面积57.83万平米,供销比达2.52:1,为全市各区最高。

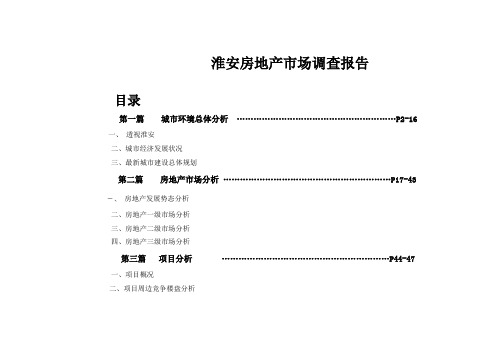

淮安房地产市场调查报告

淮安房地产市场调查报告目录第一篇城市环境总体分析…………………………………………………P2-16一、透视淮安二、城市经济发展状况三、最新城市建设总体规划第二篇房地产市场分析……………………………………………………P17-43一、房地产发展势态分析二、房地产一级市场分析三、房地产二级市场分析四、房地产三级市场分析第三篇项目分析……………………………………………………P44-47一、项目概况二、项目周边竞争楼盘分析三、项目SWTO分析四、项目潜在客户分析第一篇城市环境总体分析一、透视淮安●历史悠久——历史源远流长,文化底蕴深厚淮安秦时置县,至今已有2200多年历史。

曾是漕运枢纽,盐运要冲,鼎盛时与扬州、苏州、杭州并称为京杭大运河沿线的“四大都市”.淮安人文荟萃,名人辈出。

历史上诞生过大军事家韩信,汉赋大家枚乘、巾帼英雄梁红玉、《西游记》作者吴承恩、民族英雄关天培、《老残游记》作者刘鹗等;近代着名京剧艺术大师王瑶卿、周信芳、着名雕塑家滑田友、着名导演谢铁骊、着名作家陈白尘、陈登科等,都是淮安文化名人中的杰出代表。

淮安也是革命老区,苏皖边区政府、新四军军部曾在此设立,刘少奇、陈毅、粟裕、谭震林、彭雪枫、李一氓、张爱萍等老一辈革命家都曾在淮安留下光辉的足迹。

1898年3月5日,敬爱的周恩来总理诞生在淮安,在淮安生活了十二个春秋,为故乡淮安增添了绚丽的篇章。

●位置显要——区位优势明显的重要交通枢纽淮安是江苏省省辖市,地处江苏北部平原腹地,全境属黄淮平原与江淮平原的结合部,京杭大运河、淮河贯穿全境,洪泽湖、白马湖镶嵌其中. 明清时期,淮安就是“南船北马”交汇之地,有“九省通衢、七省咽喉”之誉。

京沪、宁宿徐、宿淮、淮盐、宁连等五条高速公路在境内交汇,确立了淮安在苏北乃至全省的交通枢纽地位;规划建设的淮扬铁路、宁淮连铁路、宿淮铁路将与新长铁路共同打造四通八达的铁路网络;京杭大运河淮安段三改二工程、盐河四改三工程、淮河入海水道二期工程将同淮安新港共同构筑淮安通江达海通道;已列“十一五”规划的淮安机场,更将淮安带入飞速发展的广阔空间。

淮安房地产市场调查报告

淮安房地产市场调查报告目录第一篇城市环境总体分析…………………………………………………P2-16一、透视淮安二、城市经济发展状况三、最新城市建设总体规划第二篇房地产市场分析……………………………………………………P17-43一、房地产发展势态分析二、房地产一级市场分析三、房地产二级市场分析四、房地产三级市场分析第三篇项目分析……………………………………………………P44-47一、项目概况二、项目周边竞争楼盘分析三、项目SWTO分析四、项目潜在客户分析第一篇城市环境总体分析一、透视淮安●历史悠久——历史源远流长,文化底蕴深厚淮安秦时置县,至今已有2200多年历史。

曾是漕运枢纽,盐运要冲,鼎盛时与扬州、苏州、杭州并称为京杭大运河沿线的“四大都市”.淮安人文荟萃,名人辈出。

历史上诞生过大军事家韩信,汉赋大家枚乘、巾帼英雄梁红玉、《西游记》作者吴承恩、民族英雄关天培、《老残游记》作者刘鹗等;近代著名京剧艺术大师王瑶卿、周信芳、著名雕塑家滑田友、著名导演谢铁骊、著名作家陈白尘、陈登科等,都是淮安文化名人中的杰出代表。

淮安也是革命老区,苏皖边区政府、新四军军部曾在此设立,刘少奇、陈毅、粟裕、谭震林、彭雪枫、李一氓、张爱萍等老一辈革命家都曾在淮安留下光辉的足迹。

1898年3月5日,敬爱的周恩来总理诞生在淮安,在淮安生活了十二个春秋,为故乡淮安增添了绚丽的篇章。

●位置显要——区位优势明显的重要交通枢纽淮安是江苏省省辖市,地处江苏北部平原腹地,全境属黄淮平原与江淮平原的结合部,京杭大运河、淮河贯穿全境,洪泽湖、白马湖镶嵌其中. 明清时期,淮安就是“南船北马”交汇之地,有“九省通衢、七省咽喉”之誉。

京沪、宁宿徐、宿淮、淮盐、宁连等五条高速公路在境内交汇,确立了淮安在苏北乃至全省的交通枢纽地位;规划建设的淮扬铁路、宁淮连铁路、宿淮铁路将与新长铁路共同打造四通八达的铁路网络;京杭大运河淮安段三改二工程、盐河四改三工程、淮河入海水道二期工程将同淮安新港共同构筑淮安通江达海通道;已列“十一五”规划的淮安机场,更将淮安带入飞速发展的广阔空间。

淮安房地产市场调查报告

淮安房地产市场调查报告名目第一篇都市环境总体分析…………………………………………………P2-16一、透视淮安二、都市经济进展状况三、最新都市建设总体规划第二篇房地产市场分析……………………………………………………P17-43一、房地产进展势态分析二、房地产一级市场分析三、房地产二级市场分析四、房地产三级市场分析第三篇项目分析……………………………………………………P44-47一、项目概况二、项目周边竞争楼盘分析三、项目SWTO分析四、项目潜在客户分析第一篇都市环境总体分析一、透视淮安●历史悠久——历史源远流长,文化底蕴深厚淮安秦时置县,至今已有2200多年历史。

曾是漕运枢纽,盐运要冲,鼎盛时与扬州、苏州、杭州并称为京杭大运河沿线的〝四大都市〞.淮安人文荟萃,名人辈出。

历史上产生过大军事家韩信,汉赋大伙儿枚乘、巾帼英雄梁红玉、«西游记»作者吴承恩、民族英雄关天培、«老残游记»作者刘鹗等;近代闻名京剧艺术大师王瑶卿、周信芳、闻名雕塑家滑田友、闻名导演谢铁骊、闻名作家陈白尘、陈登科等,差不多上淮安文化名人中的杰出代表。

淮安也是革命老区,苏皖边区政府、新四军军部曾在此设立,刘少奇、陈毅、粟裕、谭震林、彭雪枫、李一氓、张爱萍等老一辈革命家都曾在淮安留下光辉的足迹。

1898年3月5日,敬爱的周恩来总理产生在淮安,在淮安生活了十二个春秋,为故乡淮安增加了绚丽的篇章。

●位置显要——区位优势明显的重要交通枢纽淮安是江苏省省辖市,地处江苏北部平原腹地,全境属黄淮平原与江淮平原的结合部,京杭大运河、淮河贯穿全境,洪泽湖、白马湖镶嵌其中. 明清时期,淮安确实是〝南船北马〞交汇之地,有〝九省通衢、七省咽喉〞之誉。

京沪、宁宿徐、宿淮、淮盐、宁连等五条高速公路在境内交汇,确立了淮安在苏北乃至全省的交通枢纽地位;规划建设的淮扬铁路、宁淮连铁路、宿淮铁路将与新长铁路共同打造四通八达的铁路网络;京杭大运河淮安段三改二工程、盐河四改三工程、淮河入海水道二期工程将同淮安新港共同构筑淮安通江达海通道;已列〝十一五〞规划的淮安机场,更将淮安带入飞速进展的宽敞空间。

淮安房地产市场报告

目录一、环境篇1、淮安市概述2、清浦区概述3、城市发展趋势二、市场篇1、房产综述2、个案详述3、调研总表三、定位篇——项目综合评分四、项目篇1、基本情况2、SWOT分析3、项目建议一、环境篇1、淮安市概述淮安市是一代伟人周恩来的故里。

市跨古淮河两岸,相传大禹曾至境内治水“使淮水永安”,市名即淮水安澜之意。

现辖涟水、洪泽、金湖、盱眙4县,清河、清浦、楚州、淮阴4区,总面积1.01万平方公里,总人口527万,其中市区面积80平方公里,市区人口80万。

位置面积:淮安市地处江苏省北部中心地域,淮河下游。

北接连云港市,东毗盐城市,南连扬州市和安徽省滁州市,西邻宿迁市。

东西最大直线距离132公里,南北最大直线距离150公里,面积10072平方公里。

地形地貌:淮安市地形西高东低,除市境西南部的盱眙县有丘陵岗地外,全市以平原为主体,地势平坦。

境内河湖交错,水网纵横,京杭运河,淮沭河,苏北灌溉总渠,淮河人江水道,淮河人海水道,古黄河,六塘河,盐河。

淮河干流等9条河流在境内纵贯横穿,全国五大淡水湖之一的洪泽湖大部分位于市境内,还有白马湖,高邮湖,宝应湖等中小型湖泊镶嵌其间,平原面积占总面积的69.39﹪,湖泊面积占11.39%,丘陵岗地面积占18.32%。

土壤条件:淮安市属黄淮和江淮冲积平原.土壤主要为水稻土类,潮土类,砂礓黑土类,黄棕壤土类,基性岩土类,石灰岩土类.有机质含量低,一般不足0.2%,PH值7~8之间.气候特征:淮安市属北亚热带向暖温带过渡地带,兼有南北气候特征。

一般来说,苏北灌溉总渠以南地区属北亚热带湿润季风气候,以北地区为北温带半湿润季风气候。

受季风气候影响,四季分明,雨量集中,雨热同季,冬1冷夏热,春温多变,秋高气爽。

光能充足,热量富裕。

年平均降雨量912.9毫米,年平均日照时数2097.2小时,年平均气温14.4℃左右,无霜期211.2天左右;平均风速为2.6米/秒,以偏东风为主。

也是气象灾害多发地区,主要气象灾害有:暴雨、洪涝、干旱、寒潮、霜冻、连阴雨、冰雹、热带风暴等。

江苏淮安房地产市场分析报告26页

江苏淮安房地产市场分析报告26页淮安位于淮河下游,东接盐城,西滨洪泽湖与泗洪.泗阳相接,南邻扬州.泰州及安徽省,北与沭阳.灌南毗邻。

辖区包括4个区〔淮阴区.清河区.清浦区.楚州区〕和盱县,涟水县,金湖县,洪泽县。

面积约10072平方公里,其中市区面积:337平方公里人口519万。

市区人口48万全区地势平坦,仅西南角盱县有低丘分布。

宽敞的黄淮平原是农业资源丰富,是全国重要的上平粮食基地,依旧蚕.桑.棉要紧基地,水产丰富。

近年来注意产业结构调整和专业化经营,成为全省的副食品基地。

矿产等开发前景宽敞。

工业和谐进展,初步形成以食品,纺织,华工,机械,建材为其支柱产业。

淮安丝绸工业在苏北是最大的生产和加工基地。

化工工业种类较多,机械工业以农用机械为主。

淮安经济指数:全年实现生产总值420.64亿元,比上年增长12.2%,市场物价总水平上升市区居民消费价格水平比上年上涨12%实现下岗事业人员再就业2.29万全年完成工业增加值156.07亿,比上年增长15.5%全年合同外资金额1.38亿美圆,增长172.1%实际利用外资1.04亿美圆,增长60.8%全年实现财政收入53.88亿,比上年增长17.7%全市在岗职工年均工资10804元,比上年增长9.6%其中,城镇居民人均可支配收入7798元,比上年增长8.9%人均消费性支出5544元,比上年增长14.3%农村人口人均纯收入3395元,比上年增长1.9%人均消费性支出2240元,比上年增长3.5%消费品市场销售较快增长,全年实现社会消费品零售总额139.32亿元,比上年增长11.9%,增幅比上年提高0.3个百分点,分城乡看,都市消费品零售额88.97亿元,增长12.3%县及县以下消费品零售额50.35亿元,增长11.3%分行业看,批发零售额:121.45亿元,增长1.9%餐饮业零售额:14.37亿元,增长12.3%其他行业零售额:3.5亿元,增长11.4%居民消费结构升级加快,住房.信息产品等新型消费连续升温,全年实现商品房销售额19.51亿元,比上年增长76.7%城镇居民人均住房建筑面积为26.7平方米,比上年增长4.5%农村居民人均住房建筑面积为27.5平方米,比上年增长0.7% 2003年市要紧经济指标2004上半年经济概况:上半年我市实现地区生产总值233.99亿元按可比价运算,同比增长13.6%,增幅比去年同期上升0.9个百分点。

淮安房地产市场报告

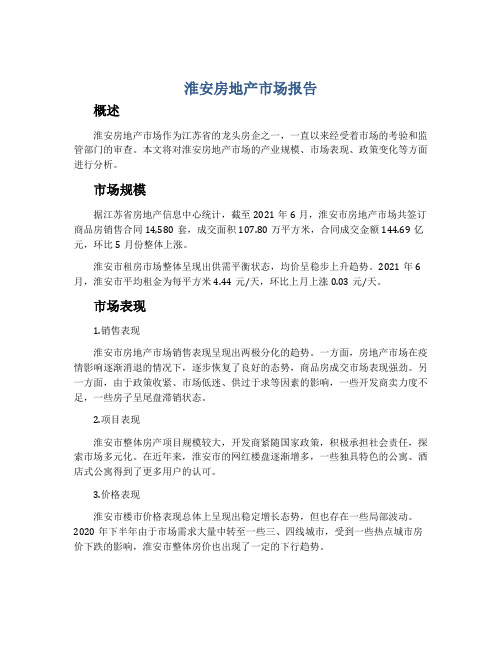

淮安房地产市场报告概述淮安房地产市场作为江苏省的龙头房企之一,一直以来经受着市场的考验和监管部门的审查。

本文将对淮安房地产市场的产业规模、市场表现、政策变化等方面进行分析。

市场规模据江苏省房地产信息中心统计,截至2021年6月,淮安市房地产市场共签订商品房销售合同14,580套,成交面积107.80万平方米,合同成交金额144.69亿元,环比5月份整体上涨。

淮安市租房市场整体呈现出供需平衡状态,均价呈稳步上升趋势。

2021年6月,淮安市平均租金为每平方米4.44元/天,环比上月上涨0.03元/天。

市场表现1.销售表现淮安市房地产市场销售表现呈现出两极分化的趋势。

一方面,房地产市场在疫情影响逐渐消退的情况下,逐步恢复了良好的态势,商品房成交市场表现强劲。

另一方面,由于政策收紧、市场低迷、供过于求等因素的影响,一些开发商卖力度不足,一些房子呈尾盘滞销状态。

2.项目表现淮安市整体房产项目规模较大,开发商紧随国家政策,积极承担社会责任,探索市场多元化。

在近年来,淮安市的网红楼盘逐渐增多,一些独具特色的公寓、酒店式公寓得到了更多用户的认可。

3.价格表现淮安市楼市价格表现总体上呈现出稳定增长态势,但也存在一些局部波动。

2020年下半年由于市场需求大量中转至一些三、四线城市,受到一些热点城市房价下跌的影响,淮安市整体房价也出现了一定的下行趋势。

政策变化随着国家对房地产行业的逐步规范,淮安市也一直在跟随政策的变化。

在2021年4月份,淮安市发布了《关于规范房地产市场秩序的若干意见》,明确提出要严格控制房价上涨、加大对房地产企业和中介机构的监管等,整体上强调了市场的效能及社会的稳定。

此外,随着近年来“城市更新”等政策的新闻不断,淮安市也在积极推进老旧小区的改造,以及各个公共配套设施的建设。

结论综合来看,淮安市房地产市场在政策调控下呈现出平稳发展的态势,其中高质量的楼盘与细致入微的服务也越来越受到市场和客户的肯定。

淮安城市房地产市场报告 PPT

万㎡

宁镇扬

下滑

苏南

下滑

环沪

大幅 上涨

苏北

整体上涨

01 迎来高铁时代,实现宁淮1小时同城生活圈

淮安首条高铁2019年9月通车,未来5条高铁横穿淮安,可北达京津、南抵沪宁,实现宁淮1小时同城生活圈, 融入上海2小时经济活动圈。

徐宿淮盐铁路

于2015年动工,预计2020年建成通车。由徐州到盐城,经过徐州市、睢宁县、宿迁市、泗阳县、淮安市、阜宁县、 建湖县、盐城市这8个县市。 徐宿淮盐铁路有”江苏铁路金腰带“之称。

2015年12月28日正式通车, 是全国第七座、江苏第三座 开通有轨电车的城市。

淮安有轨电车一期工程线路 西起市体育馆,沿交通路至 大运河广场北侧,经和平路 至水渡口广场,向南沿翔宇 大道、楚州大道至淮安区马 甸连接线,全长20.07公里, 共设车站23个。

有轨电车2号线开展前期工作

规划4条地铁线路以及7条有轨电车线路,力争“十三五”期间完成报批,同步启动 地铁1号线前期工作,“十四五”期间开工建设。

宁淮城际铁路

预计2018年开工。宁淮城际铁路途经南京市、金湖、洪 泽县、淮安市。将南京与淮安各地的距离大大缩短。

01 市内交通升级,有轨电车2号线开展前期工作

淮安规划4条地铁线路以及7条有轨电车线路,力争“十三五”期间完成报批,其中,有轨电车1号线已通车,有 轨电车2号线开展前期工作。

有轨电车1号线

政策严控,供不应求,热销依旧,而楼板价小幅攀升,房地价比略有收窄,仍有利润空间 而房企集中度不高,且政府控制土地供应,市场开放度低,土地获取较难,深耕空间不足

确定淮安为收割型城市

02 政策环境:苏北唯一限购城市

2017年可谓是淮安楼市调控最严的一年,从1月 “淮五条”出台,再到5月 “限购”政策出台。而银行的房贷 利率也经过了几番调整,首套房利率从有折扣到恢复基准利率再到到上浮至10%-15%,购房门槛一再提高。

江苏省淮安市房地产住宅项目市场调研报告

Part 3

第三部分 两个研究 典型楼盘研究 Typical properties 社区底商研究 Community Business

第二部分 四个解析

项目土地属性

第一部分 两个理解

城characteristics

项目土地属性

理解淮安这座城 Understanding of this city Huai'an

城市定位—长江三角洲地区先进制造业基地/综合交通枢纽/区域性服务中心

■从先进制造业上看,以台湾鸿海集团投资的富

士康科技城项目为标志,表明苏北地区成为长三 角核心区产业转移的第一阵地。 ■从交通上看,整个长三角的高速公路网密度明

显呈现由核心区向南北外围地区递减,而北部地

区的淮安四面被高速公路包围,呈现明显的公路 枢纽特征。而随着淮安机场的建设,加上京杭运 河,形成多方式联运的交通枢纽。 ■从区域性服务中心上看,目前淮安是苏北腹地 的中心城市,包括市域,及连云港、盐城、宿迁 的部分县。

城市解析

空间结构—由哑铃状格局向三城联动发展

城市发展框架拉开,把淮安建成辐射2000万人 口的苏北腹地中心城市和江苏第四商圈。 目前淮安城市发展较为成熟的主城区与楚州古城 分别距于西北、东南方位,新兴发展区域为连接 两城的开发区,整体城市空间格局由哑铃状向三 城联动发展。 东扩南连 三城融合 五区联动 东扩南连:主城区向东拓展,向南连接楚州城区 三城融合:主城(清河、清浦、淮阴城区)、古 城(楚州城区)、新城(开发区)三城相互融合, 主城

城市解析

人口规模&城镇化率—人口总量缓增,城镇化率不断提高

淮安市05-09年度人口规模 (万人) 600 500 400 300 200 273.2 276.48 276.52 277.94 274.52 528 533 全市人口 市区人口 534 537 534

XX年3月江苏淮安房地产市场分析报告68P

规模,地段,产品 丰富

户型、地段

近郊市区居民,私营业主以及部分拆迁户 地段,产品,价格

XX年3月江苏淮安房地产市场分析报告68P

•受城中心地带直接辐射,梯形差异化代表性板块,独立性与

淮阴板块 依赖性的统一体

区位关系:运河北部区域, 以王营镇为核心衍射,大淮安 中心区域的重要补充板块;

配套现状:无核心商业配套 ,依托于市区商业配套,区域 零散性配套较为完善;

从商品住宅的交易情况来看,现有土地供应量偏 大,去化周期拉长。

XX年3月江苏淮安房地产市场分析报告68P

•三、住宅市场

XX年3月江苏淮安房地产市场分析报告68P

•中心城区为市场主力,各区成交量比例相对稳定,近 成交结构 期主城区份额上升对整体均价的上涨具有一定影响

•数据来源:淮安市房管局

中心城区(清河、清浦)是市场成交主力,开发区、淮阴区、楚州区市场份额接近;

XX年3月江苏淮安房地产市场分析报告68P

成交价格 •淮安房价处于较为稳定的区间,市场表现平稳,价格

波动幅度较小

•数据来源:淮安市房管局

与周边城市相比,淮安房价与连云港、徐州接近,高于宿迁,低于扬州,处于较为稳定的价格占位 2009年各区商品住宅均价表现均较为平稳,2009年以来中心城区价格走高拉动整体均价

项目名称

建筑形态

销售均价

客群情况

置业驱动因素

欧洲城

多层

3700

青浦区事业单位人员为 主,部分投资客户

价格、教育

日月星城

小高层

4600

青浦区事业单位职工为 主,周边客户

区位、配套、教育

清江华府

小高层

3600 客群以工业区职人为主 价格、工作便利

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

46.90%

12.10% 32.00%

12.00%

11.10%

43.60%

60㎡以下 60-90㎡ 90-120㎡ 120-144㎡ 144㎡以上

60㎡以下 60-90㎡ 90-120㎡ 120-144㎡ 144㎡以上

90-120㎡户型是市场供给主力,占总供给量的46.9%,该面积段的成交比重为39%,60 ㎡以下产品供给不足; 市场需求以90-120㎡、120-144㎡为主,占总需求量的75.6%

2009年各月成交对比

50

45

43.31

40

35 30 25 20

15 13.37

19.28 19.63

18.78

23.39

25.62

27.01

29.92

32.03

14.42

30.02

10

5

0 2009年1月 2009年2月 2009年3月 2009年4月 2009年5月 2009年6月 2009年7月 2009年8月 2009年9月 2009年10月 2009年11月 2009年12月

5

淮安房地产市场总述

产品 ►建筑风格:各类建筑风格已经在淮安市场上纷纷出现,如地中海建筑风格、古典主义建筑风格等。 ►户型:市场主流户型为三室两厅,以改善型居住为主。 ►景观:淮安房地产项目越来越注重景观规划,但精品景观仍很少,景观营造较为粗糙(如香格里拉)。 ►品质:在激烈市场竞争环境下,开发企业开始注重项目品质打造(如中天花园)。 供销 ►淮安未来房地产市场潜在供应量大:至09年12月商品房存量205万㎡;待开发商品房面积约1587.5万㎡ (未开发土地的容积率按1.5进行测算),共计2381万㎡。 ►商品房供应以120-140㎡的三房为主,但80-90㎡的两房,110-120㎡的三房去化速度最快。 ►淮安二手房市场主要供应在在中心城区,淮阴区及开发区供应量小。 价格 ► 09年由于行业调整及一系列政策的影响,淮安市商品房平均价格较08年略微上涨35%。 ► 2010年2月商品房实际成交价格相对于2009年四季度上涨幅度较小。

2009年除在10月份(14.42万㎡)下降外,基本呈上升趋势,在12月份达到成交 量最高点(43.31万㎡);

12

成交结构

2009年各月各区域成交面积

100% 80%

60%

40%

20%数据来源:淮安市房管局

0% 2009年1月 2009年2月 2009年3月 2009年4月 2009年5月 2009年6月 2009年7月 2009年8月 2009年9月 2009年10月 2009年11月 2009年12月

8

土地出让

40% 30% 20% 10%

从土地供应结构来看,中心城区土地供应量偏大,整体市场 竞争激烈

2009年商品住宅分区交易面积与土地供应量对比

17% 18%

30% 23%

21% 10%

31% 21%

18% 11%

0% 楚州区

清河区 销售比重

淮阴区

开发区

土地供应量比重

清浦区

清河、清浦区土地存量共占53%,中心区开发量较 大,区域内竞争环境将趋向恶劣。

2009年各区成交面积及比重成交面积

楚州区, 51.9, 17%

淮阴区, 61.25, 21%

开发区, 62.28, 21%

中心城区, 121.35, 41%

中心城区 开发区 淮阴区 楚州区

数据来源:淮安市房管局

中心城区(清河、清浦)是市场成交主力,开发区、淮阴区、楚州区市场份额接近;

11

产品结构

►房地产市场有所回暖,消化量增加,2009年市区成交万296.78㎡:淮安2010年前两月新增

商品房消化率达到65.4%,同比上涨26.2 %,环比上涨12.5%。 ► 08年的行业调整和金融危机影响逐渐减小,市场迎来“小阳春”。 ► 08年的行业调整和金融危机对二手房市场影响大:淮安2008年二手房交易量相比2007年骤 减45.57万㎡,2009年相比2008年激增34.21万㎡。 土地 ►土地市场成交量稳定:07年、08年土地成交量分别是413万㎡ 、415万㎡ ,基本无变化,而 09年为683万㎡,上涨268万㎡。 ►土地成交均价略有下降:07年、08年土地成交均价分别是1113元/ ㎡、948元/ ㎡,下浮 14.8%,而09年为1351元/ ㎡ ,上涨403元/ ㎡ 。。 ► 09年1-12月土地成交量是683万㎡ ,土地成交均价1351元/ ㎡。

淮安市场分析报告

2010-03-23版本

1

报告框架

定位结论篇 市场分析篇 具体项目篇 客户分析篇 城市简析篇

2

市场总述

二、市场分析篇 土地市场

住宅市场

3

一、市场总述

4

淮安房地产市场总述

政策 ►从限制到救市,从提息到降息:2007年10月—2008年8月,控制房价过快增长;2008年9月 16日“双率下调”;2009年各地出现“井喷”现象,而2010年前两月成交量相对于2009年 后两月一般。 市场

土地整体供给规模偏大,未来市场向新区发展,市 场主要供应量在开发区、清河区和楚州区。

2009年,清河区、开发区两区土地出让面积较 多,其中开发区土地成交面积最大;

从商品住宅的交易情况来看,现有土地供应量偏 大,去化周期拉长。

9

三、住宅市场

10

中心城区为市场主力,各区成交量比例相对稳定,近 成交结构 期主城区份额上升对整体均价的上涨具有一定影响

6

二、土地市场

7

பைடு நூலகம்

土地出让

800 600 400 200

0

土地市场——2009年土地出让呈现井喷式上升, 未来土地供应量继续加大

2007-2009年淮安市土地成交情况

200 683

170

160

120

194.04 68

2007

127.22 36

2008

80

40

0 2009

出让面积(万平米)

出让宗数

从2007年到2009年,淮安的土地市场同全国其他市场一样,都经历了从火爆到冷清再到活跃的过程, 09年,便成功出让土地216宗,无论是出让面积还是出让金额,均远远超过08年全年水平。 2009年,市区土地市场共发布经营性用地拍卖公告170宗,出让土地面积683万平米,土地出让均价 1651元/m2,土地出让楼面地价为745元/m2;

中心城区

开发区

淮阴区

楚州区

09年1月到09年12月各区商品住宅成交量比例相对稳定,09年5-9月主城区比例上升,对整 体均价的提升具有较大影响

13

产品结构 主城大盘入市,舒适性户型成为市场供求主力

2009年商品住宅上市面积比例

2009年商品住宅成交面积比例

12.30%

0.40%

11.40%

29.00%