漳泽电力2019年三季度财务风险分析详细报告

2019年国电电力公司财务风险分析报告

2019年国电电力公司财务风险分析报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、国电电力公司实现利润分析 (2)(一)、公司利润总额分析 (3)(二)、主营业务盈利能力 (3)(三)、公司利润真实判断 (4)(四)、公司利润总结分析 (4)二、国电电力公司成本费用分析 (5)(一)、成本构成情况 (5)(二)、销售费用增减及合理化评判 (6)(三)、管理费用增减及合理化评判 (7)(四)、财务费用的合理化评判 (7)三、国电电力公司资产结构分析 (8)(一)、资产构成基本情况 (8)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (11)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、国电电力公司负债及权益结构分析 (13)(一)、负债及权益构成基本情况 (13)(二)、流动负债构成情况 (14)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (16)(六)、权益变化原因 (17)五、国电电力公司偿债能力分析 (17)(一)、支付能力 (17)(二)、流动比率 (18)(三)、速动比率 (18)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (19)(七)、负债经营可行性 (20)六、国电电力公司盈利能力分析 (20)(一)、盈利能力基本情况 (20)(二)、内部资产的盈利能力 (21)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (22)(七)、资产报酬率变化情况 (22)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (23)七、国电电力公司营运能力分析 (23)(一)、存货周转天数 (24)(二)、存货周转变化原因 (24)(三)、应收账款周转天数 (24)(四)、应收账款周转变化原因 (24)(五)、应付账款周转天数 (25)(六)、应付账款周转变化原因 (25)(七)、现金周期 (25)(八)、营业周期 (25)(九)、营业周期结论 (26)(十)、流动资产周转天数 (26)(十一)、流动资产周转天数变化原因 (26)(十二)、总资产周转天数 (27)(十三)、总资产周转天数变化原因 (27)(十四)、固定资产周转天数 (28)(十五)、固定资产周转天数变化原因 (28)八、国电电力公司发展能力分析 (28)(一)、可动用资金总额 (29)(二)、挖潜发展能力 (29)九、国电电力公司经营协调分析 (29)(一)、投融资活动的协调情况 (30)(二)、营运资本变化情况 (31)(三)、经营协调性及现金支付能力 (31)(四)、营运资金需求的变化 (31)(五)、现金支付情况 (31)(六)、整体协调情况 (32)十、国电电力公司经营风险分析 (32)(一)、经营风险 (32)(二)、财务风险 (32)十一、国电电力公司现金流量分析 (33)(一)、现金流入结构分析 (34)(二)、现金流出结构分析 (35)(三)、现金流动的协调性评判 (36)(四)、现金流动的充足性评判 (37)(五)、现金流动的有效性评判 (38)(六)、自由现金流量分析 (39)十二、国电电力公司杜邦分析 (39)(一)、资产净利率变化原因分析 (40)(二)、权益乘数变化原因分析 (40)(三)、净资产收益率变化原因分析 (40)声明 (41)前言国电电力公司2019年营业收入为1,165.99亿元,与2018年的654.90亿元相比大幅增长,增长了78.04%。

漳泽电力:2019年度业绩快报公告

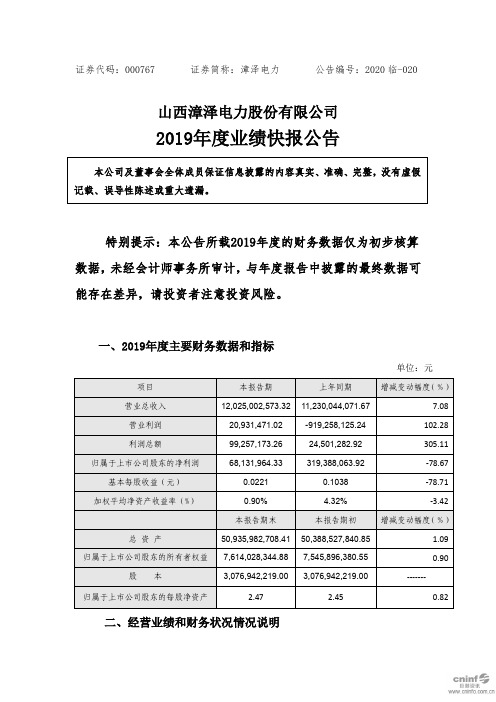

证券代码:000767 证券简称:漳泽电力公告编号:2020临-020

山西漳泽电力股份有限公司

2019年度业绩快报公告

特别提示:本公告所载2019年度的财务数据仅为初步核算

数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标

单位:元

二、经营业绩和财务状况情况说明

(一)公司利润总额同比上升的主要原因是发电量升高、燃煤采购成本降低所致。

(二)财务指标增减变动幅度30%以上的原因如下:

1. 营业利润增加10

2.28%,主要原因是发电量升高收入增加,燃煤采购成本降低所致。

2. 利润总额增加305.11%,主要原因是营业利润增加的影响。

3. 归属上市公司股东的净利润减少78.71%,主要原因是非经常性损益的减少所致。

三、备查文件

比较式资产负债表和利润表。

特此公告。

山西漳泽电力股份有限公司董事会

二○二○年四月十四日。

獐子岛2019年三季度财务分析结论报告

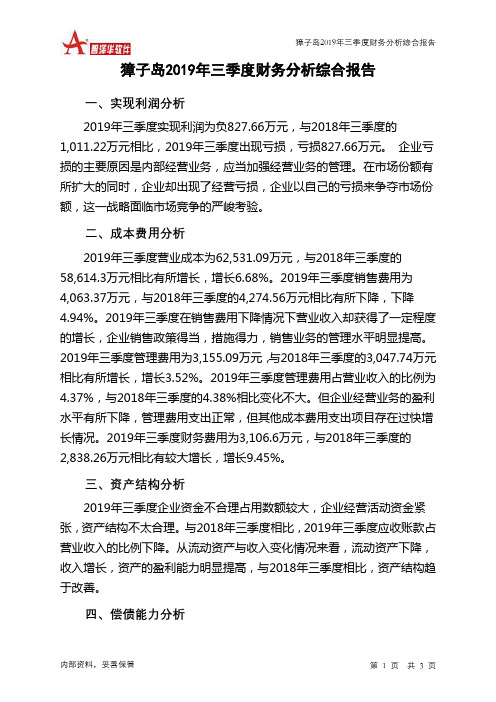

獐子岛2019年三季度财务分析综合报告獐子岛2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为负827.66万元,与2018年三季度的1,011.22万元相比,2019年三季度出现亏损,亏损827.66万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2019年三季度营业成本为62,531.09万元,与2018年三季度的58,614.3万元相比有所增长,增长6.68%。

2019年三季度销售费用为4,063.37万元,与2018年三季度的4,274.56万元相比有所下降,下降4.94%。

2019年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年三季度管理费用为3,155.09万元,与2018年三季度的3,047.74万元相比有所增长,增长3.52%。

2019年三季度管理费用占营业收入的比例为4.37%,与2018年三季度的4.38%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年三季度财务费用为3,106.6万元,与2018年三季度的2,838.26万元相比有较大增长,增长9.45%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

漳泽电力2020年三季度财务分析结论报告

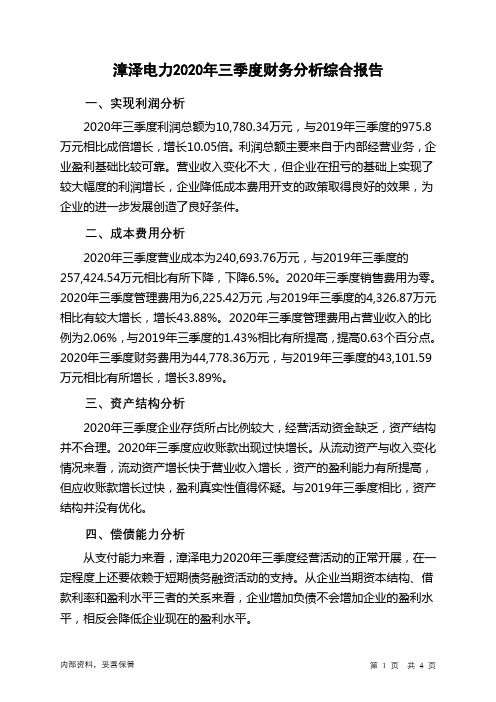

漳泽电力2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为10,780.34万元,与2019年三季度的975.8万元相比成倍增长,增长10.05倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入变化不大,但企业在扭亏的基础上实现了较大幅度的利润增长,企业降低成本费用开支的政策取得良好的效果,为企业的进一步发展创造了良好条件。

二、成本费用分析2020年三季度营业成本为240,693.76万元,与2019年三季度的257,424.54万元相比有所下降,下降6.5%。

2020年三季度销售费用为零。

2020年三季度管理费用为6,225.42万元,与2019年三季度的4,326.87万元相比有较大增长,增长43.88%。

2020年三季度管理费用占营业收入的比例为2.06%,与2019年三季度的1.43%相比有所提高,提高0.63个百分点。

2020年三季度财务费用为44,778.36万元,与2019年三季度的43,101.59万元相比有所增长,增长3.89%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,漳泽电力2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共4 页。

漳泽电力:2019年第三季度报告全文

山西漳泽电力股份有限公司2019年第三季度报告全文山西漳泽电力股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人刘文彦、主管会计工作负责人曹志刚及会计机构负责人(会计主管人员)王晓华声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否非经常性损益项目和金额√ 适用□ 不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东总数及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√ 适用□ 不适用1、资产负债表项目(1)应收票据2019年9月30日期末数为60,937,088.51元,比年初数减少68.59%,其主要原因是:应收票据到期。

(2)其他应收款2019年9月30日期末数为868,217,950.06元,比年初数减少80.17%,其主要原因是:主要是报告期收回山西蒲宣能源有限责任公司及大同煤矿集团财务有限责任公司往来款的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

漳泽电力2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为109,745.89万元,2019年三季度已经取得的银行短期借款为717,336.26万元。

2.长期资金需求

该企业长期资金需求为3,008,934.86万元,2019年三季度已经发生的非流动负债合计为1,941,787.92万元。

3.总资金需求

该企业的总资金需求为3,118,680.76万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则资金缺口为49,749万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期借款后仍存在48,246.98万元的资金缺口,企业实际短期贷款规模为717,336.26万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,两年内该企业无力偿还的负债金额为48,997.99万元,三年内该企业无力偿还的负债金额为48,622.48万元,当前实际的长短期借款合计为2,165,014.14万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为767,085.25万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

相对于资金缺口规模来看

内部资料,妥善保管第页共1 页。