青松股份2020年三季度现金流量报告

600425青松建化2023年三季度财务风险分析详细报告

青松建化2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为37,642.49万元,2023年三季度已经取得的短期带息负债为121,111.86万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有70,129.64万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕32,487.15万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为205,689.79万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是308,004.62万元,实际已经取得的短期带息负债为121,111.86万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为256,847.21万元,企业有能力在3年之内偿还的贷款总规模为282,425.91万元,在5年之内偿还的贷款总规模为333,583.33万元,当前实际的带息负债合计为161,383.89万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供122,220.43万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为5,985.25万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收股利减少239.51万元,应收账款增加5,676.6万元,预付款项减少8,307.94万元,存货增加16,917.81万元,其他流动资产增加3,565.94万元,共计增加17,612.89万元。

青松建化2020年财务分析详细报告

青松建化2020年财务分析详细报告一、资产结构分析1.资产构成基本情况青松建化2020年资产总额为827,708.65万元,其中流动资产为231,793.6万元,主要以货币资金、存货、其他流动资产为主,分别占流动资产的47.12%、19.66%和7.56%。

非流动资产为595,915.05万元,主要以固定资产、长期股权投资、其他非流动资产为主,分别占非流动资产的79.28%、8.31%和5.02%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产833,665.15 100.00798,861.09100.00827,708.65100.00流动资产166,103.13 19.92175,460.8421.96 231,793.6 28.00货币资金35,915.76 4.31 49,660.75 6.22109,213.7413.19 存货54,006.08 6.48 46,618.96 5.84 45,561.95 5.50 其他流动资产16,014.7 1.92 18,879.61 2.36 17,525.32 2.12 非流动资产80.08 78.04 72.00667,562.03 623,400.25 595,915.05固定资产453,295.36 54.37492,409.6161.64472,427.4157.08长期股权投资53,923.23 6.47 54,034.59 6.76 49,495.79 5.98 其他非流动资产32,089 3.85 32,157.1 4.03 29,943.65 3.622.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.12%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产166,103.13 100.00175,460.84100.00 231,793.6 100.00货币资金35,915.76 21.62 49,660.75 28.30109,213.7447.12 存货54,006.08 32.51 46,618.96 26.57 45,561.95 19.66 其他流动资产16,014.7 9.64 18,879.61 10.76 17,525.32 7.56 其他应收款19,343.13 11.65 23,778.36 13.55 13,900.7 6.00 应收账款18,416.18 11.09 14,390.16 8.20 12,477.78 5.38 预付款项4,020.48 2.42 2,237.92 1.28 4,153.98 1.79应收股利2,195.95 1.32 1,683.49 0.96 968.69 0.423.资产的增减变化2020年总资产为827,708.65万元,与2019年的798,861.09万元相比有所增长,增长3.61%。

三只松鼠2020年三季度现金流量报告

三只松鼠2020年三季度现金流量报告

一、现金流入结构分析

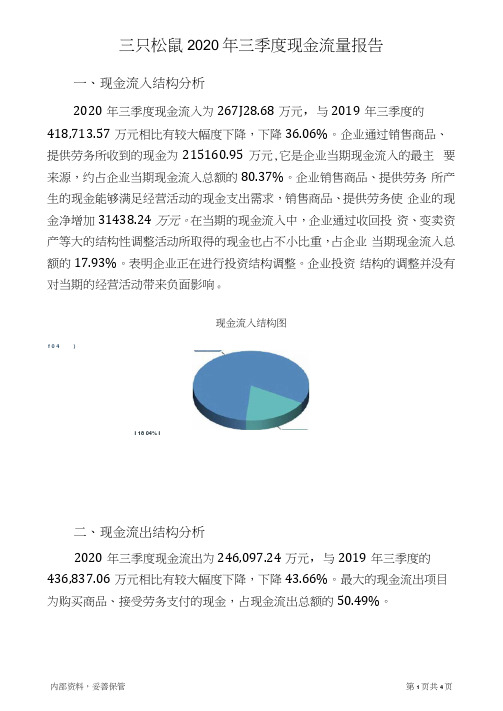

2020年三季度现金流入为267J28.68万元,与2019年三季度的418,713.57万元相比有较大幅度下降,下降36.06%。

企业通过销售商品、提供劳务所收到的现金为215160.95万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的80.37%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加31438.24万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的17.93%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响o

现金流入结构图

f 0 4 )

I 18 04% I

二、现金流岀结构分析

2020年三季度现金流出为246,097.24万元,与2019年三季度的436,837.06万元相比有较大幅度下降,下降43.66%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.49%。

内部资料,妥善保管第1页共4页。

青松股份2020年上半年财务状况报告

青松股份2020年上半年财务状况报告一、资产构成1、资产构成基本情况青松股份2020年上半年资产总额为450,720.88万元,其中流动资产为206,573.41万元,主要以存货、应收账款、货币资金为主,分别占流动资产的37.32%、30.01%和25.31%。

非流动资产为244,147.47万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的55.96%、26.95%和5.38%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的38.26%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.41%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产83,565.81 100.00283,416.85 100.00206,573.41100.00存货23,206.13 27.77 92,078.56 32.49 77,085.19 37.32 应收账款10,054.5 12.03 64,433.02 22.73 62,001 30.01货币资金31,314.64 37.47111,771.8439.44 52,275.12 25.31其他流动资产0.38 0.00 5,629.83 1.99 5,131.17 2.48 其他应收款724.53 0.87 2,494.9 0.88 2,874.53 1.39 交易性金融资产0 - 3,001.87 1.06 2,014.77 0.98 预付款项1,570.74 1.88 1,529.99 0.54 1,954.17 0.953、资产的增减变化2020年上半年总资产为450,720.88万元,与2019年上半年的513,293.82万元相比有较大幅度下降,下降12.19%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青松股份2020年三季度现金流量报告

一、现金流入结构分析

2020年三季度现金流入为165,691.18万元,与2019年三季度的104,758.56万元相比有较大增长,增长58.16%。

企业通过销售商品、提供劳务所收到的现金为124121.05万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.91%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加25309.68万元。

二、现金流出结构分析

2020年三季度现金流出为170,804.06万元,与2019年三季度的157,734.58万元相比有所增长,增长8.29%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的46.50%。

内部资料,妥善保管第1 页共4 页。