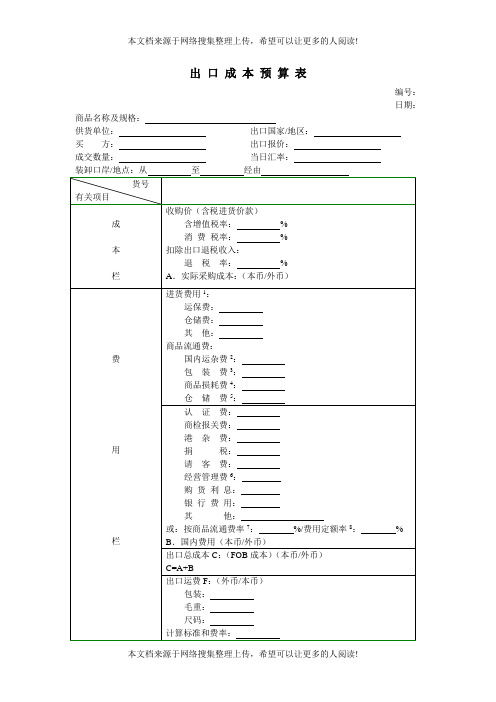

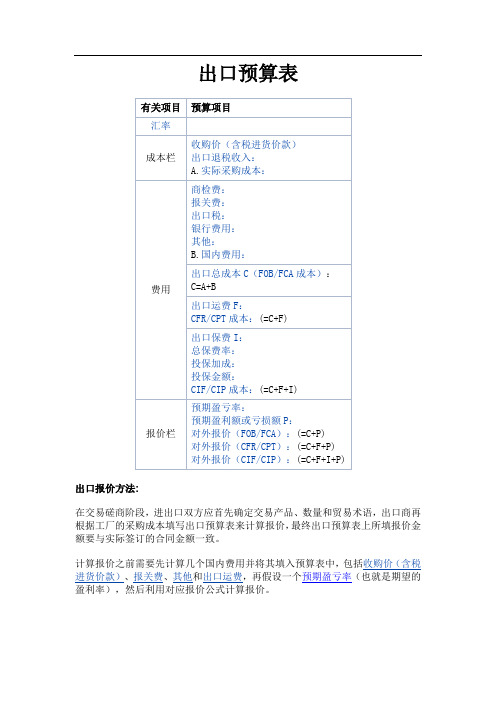

出口成本预算表

出口成本预算表(样本)

出口成本预算表(样本)

出口成本预算表(样本)

编号:

日期:

商品名称及规格:

供货单位:出口国家/地区:买方:出口报价:成交数量:当日汇率:

第二篇:出口成本预算表 700字

出口成本预算表

编号:

日期:

商品名称及规格:

供货单位:出口国家/地区:买方:出口报价:成交数量:当日汇率:装卸口岸/地点:从至经由

复核:

注:

1.进货费用??指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在

出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费??出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的

杂费,包括对港澳地区的出口运杂费。

3.包装费??包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗??指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费??包括仓租、委托保管、翻仓、挑选、整理等费

用,以及仓库内和仓库间的

搬运费,还有养护等费用。

6.经营管理费用??包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率??指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的

8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

费用定额率??指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

自己做的外贸预算表模板[整理版]

![自己做的外贸预算表模板[整理版]](https://img.taocdn.com/s3/m/b484728258fafab068dc0283.png)

自己做的外贸预算表模板[整理版] 出口预算表(L/C+CIF Rotterdam)合同号:tva001预算表编号:STEBG003792 (注:本预算表填入的位数全部为本位币)项目预算金额实际发生金额合同金额 70548.8 70548.80 采购成本 52000 52000.00 FOB总价 58754.45 58754.45 内陆运费 1235.33 1235.33 报检费 200 200.00报关费 200 200.00海运费 11111.44 11111.44保险费 682.91 682.91核销费 10 10.00银行费用 400 400.00其他费用 3727.44 3727.44退税收入 7555.56 7555.56利润 8537.24 8537.241) 合同金额=RMB70548.802) 采购成本:向工厂购买编号为01005的产品800carton,单价为RMB65。

即65*800=RMB52000。

所以采购价RMB520003) FOB总价=合同金额-海运费-保险费=70548.8-11111.44-682.91=RMB58754.454) 3.内陆运费:食品项01005的产品,内陆运费率为RMB60销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,所以内陆运费=出口货物总体积*内陆运费率=800*0.025736*60=RMB1235.335) 报检费=RMB2006) 报关费=RMB2007) 运费:因为食品项01005的产品,销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,毛重为20.196KGS,所以出口货物总体积=800*0.025736=20.5888,出口货物总毛重=800*20.196=16156.8KGS,又因为一个20’的集装箱的有效容积为25CBM,限重175000KGS,且出口货物总体积大于20’的集装箱的有效容积的75%,所以选择一个20’的集装箱运输,查淘金网得:每百美元兑人民币的汇率为629.9,20’的集装箱运输到Rotterdam的基本运费为USD1620,港口附加费为USD65,燃油附加费为USD79,所以总运费=(基本运费+港口附加+燃油附加费)*美元兑人民币的汇率=(1620+65+79)*629.9/100=RMB11111.448) 保险费:因为合同投保的险种为ICC(A)和WAR RISKS,两者的合计的保费率为0.88%,且合同采用CIF价,所以保险费=合同金额(CIF价)*1.1*保费率=70548.8*1.1*0.88%=RMB682.919) 银行费用:因为合同采用L/C的结算方式,查淘金网可得出口地银行的信用证议付费为每笔业务成交金额*0.13%, 最低人民币200元,出口地银行的信用证通知费为每次RMB 200,所以可得信用证议付费为200元(70548.8*0.13%=RMB91.71344<200),信用证通知费为RMB 200(只通知了一次),所以银行费用=信用证通知费+信用证议付费=200+200=RMB40010) 其他费用:查淘金网可得出口商的公司综合费用为每笔业务成交金额*5%,证明书费率为RMB200每张,所以其他费用=公司综合费用+证明书费=合同金额*5%+证明书费率*张数=70548.8*5%+200*1=RMB3727.4411) 退税收入:因为查淘金网得01005商品的增值税的税率和退税的税率都是17%,消费税的税率为0,所以退税收入=采购成本/(1+增值税率)*出口退税率+采购成本/(1+增值税率)*消费税率=52000/(1+17%)*17%+52000/(1+17%)*0=RMB7555.5612) 利润= FOB总价+退税收入-采购成本-内陆运费-报检费-报关费-核销费-银行费用-其他费用=RMB8537.24进口预算表(L/C+CIF Rotterdam) 合同号:tva001 预算表编号:STIBG003659 (注:本预算表填入的位数全部为本位币)项目预算金额实际发生金额合同金额 8328.96 8328.96CIF总价 8328.96 8328.96内陆运费 145.84 145.84报检费 23.61 23.61报关费 23.61 23.61关税 832.90 832.90增值税 1557.52 1557.52消费税 0.00 0.00海运费 0.00 0.00保险费 0.00 0.00银行费用 47.22 47.22其他费用 416.45 416.45查淘金网得每百美元兑人民币的汇率为629.9,每百欧元兑人民币的汇率为847.03,所以美元兑欧元的汇率为0.74366,美元兑人民币的汇率为6.299,欧元兑人民币的汇率为8.47031) 合同金额=11200*0.74366=EUR8328.962) CIF总价:因为合同采用CIF价,所以CIF总价=合同金额=EUR8328.963) 内陆运费:食品项01005的产品,内陆运费率为RMB60销售单位和包装单位都是carton,1 carton的体积为0.025736CBM,所以内陆运费=出口货物总体积*内陆运费率/欧元兑人民币的汇率=800*0.025736*60/8.4703=EUR145.84 4) 报检费=200/欧元兑人民币的汇率= EUR23.615) 报关费=200/欧元兑人民币的汇率= EUR23.616) 关税:查淘金网得食品项01005的产品的优惠进口税率为10%,关税=CIF总价*优惠进口税率=8328.96*10%=EUR832.907) 增值税=(关税+ CIF总价)*增值税率=(832.90+8328.96)*0.17=EUR1557.528) 消费税=(关税+ CIF总价)/(1-消费税率)*消费税率=(832.90+8328.96)/(1-0)*0=09) 海运费:因为合同采用CIF价,所以海运费=010) 保险费:因为合同采用CIF价,所以保险费=011) 银行费用:因为合同采用L/C的结算方式,查淘金网得,进口地银行的信用证开证手续费为每笔业务成交金额*0.15%, 最低人民币200元,所以可得信用证开证手续费为EUR23.61元(8328.96*0.15%=EUR12.49<200/8.4703=EUR23.61),进口地银行的信用证付款手续费为每笔业务成交金额*0.13%, 最低人民币200元,所以可得信用证付款手续费为EUR23.61元(8328.96*0.13%=EUR10.83<200/8.4703=EUR23.61),该业务信用证未经修改,所以信用证修改手续费=0,所以银行费用=信用证开证手续费+信用证付款手续费+信用证修改手续费=23.61+23.61+0=EUR47.22。

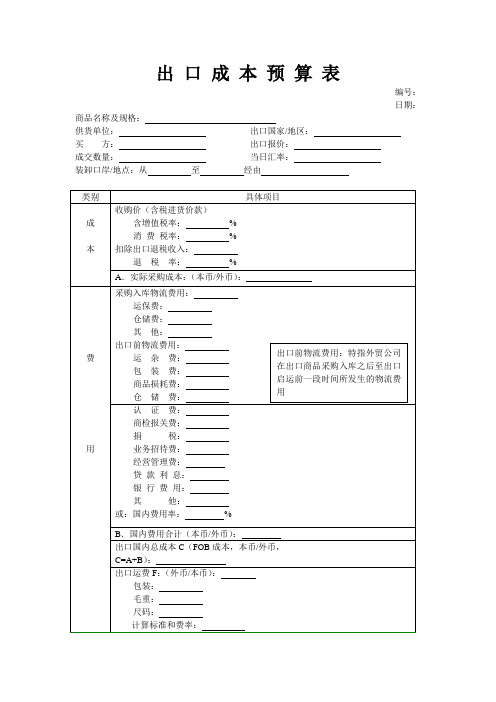

出口成本预算表

出口成本预算表

编号:

日期:商品名称及规格:

供货单位:出口国家/地区:

买方:出口报价:

成交数量:当日汇率:

主管部门意见:财务部门意见:总经理批示:复核:

注:

1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%

8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

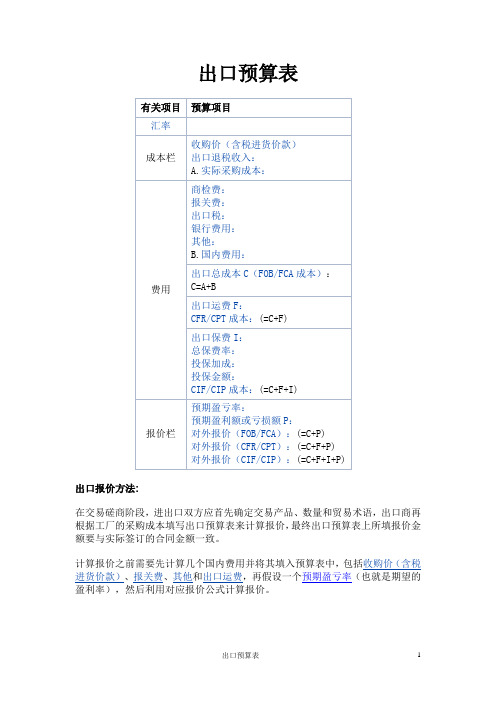

出口预算表

出口预算表•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

•(4)银行费用o各项银行费用都要用对外报价来计算,所有首先要确定对外报价再计算银行费用,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o各项银行费用在银行网站首页左边“基本费用查询”中查询,不同的支付方式银行收取的费用是不同的,具体如下:o L/C方式下:L/C方式下银行费用主要是信用证入账手续费,押汇和修改信用证的费用不算在内,具体为:L/C银行费用=对外报价×信用证入账手续费率o D/P方式下:D/P方式下银行费用主要是D/P入账手续费,具体为:D/P银行费用=对外报价×D/P入账手续费率o D/A方式下:D/A方式下银行费用主要是D/A入账手续费,具体为:D/A银行费用=对外报价×D/A入账手续费率o T/T方式下:T/T方式下银行费用主要是T/T入账手续费,具体为:T/T银行费用=对外报价×T/T入账手续费率注意:贷款无法严格限定是某笔合同的,所以贷款利息不用计入预算表。

出口预算表

出口预算表具体成本核算出口商在进行完对外报价后,现在就要利用这个报价来计算出口预算表里的一系列费用了,包括商检费、银行费用、国内费用、出口保费等,最后算出盈亏额和盈亏率(作为验证报价和费用计算是否正确,如果正确,此时算出的盈亏率应该与计算报价时假设的相同)。

一、汇率•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

出口预算表(FOB、CFR、CIF)【实用资料】.xls

对外报价(CIF/CIP):(=C+F+I+P)

注意: 所有蓝 色部分 为自己 根据货 物填写 项,其 他部分 不要做 任何改 动!蓝 色部分 数据填 写完 毕,相 应的数 据自动 生成。

注意: 认真看 每个项 目右上 角的红 色批 注!

注 意:

9191

本币

CUP

汇率

0.0341 USD 0.0341 USD

合同货币

收购价(含税进货价款)

9739500.00 CUP

成本栏 出口退税收入

Байду номын сангаас

0.00

13%

0%

A.实际采购成本

9739500.00

商检费

29318.18 0.25%

报关费

340.00

出口税

0.00 0.00%

银行费用

11727.27 0.10%

其他

132.00

B.国内费用

41517.45

出口总成本C(FOB/FCA成本)ZAR

9781017.45

C=A+B

333532.70

费用

出口运费USD 出口运费ZAR

9191.00 269530.79

CFR/CPT成本:(=C+F)ZAR

10050548.25

CFR/CPT成本:(=C+F)

342723.70

出口保费I ZAR

总保险费率

投保加成

投保金额

CIF/CIP成本(=C+F+I)ZAR

CIF/CIP成本(=C+F+I)

预期盈亏率

16.68%

15%

预期盈亏额P

57176.30

FOB出口预算表计算

一、合同金额

RMB175784.18

二、采购成本

工厂报价×成交数量

=65*2000=RMB130000

三、FOB总价

RMB175784.18

四、内陆运费

在"B2B(淘金网)"的"其他费用"中,查到内陆运费率为RMB60/立方米(注:立方米即CBM)。

可得:内陆运费=出口货物的总体积×60=4704RMB

五、报检费

报检费=0

六、报关费

报关费=0

七、海运费

为FOB方式,则此栏填"0"。

八、保险费

系FOB方式,此栏填"0"。

九、核销费

十、银行费用

(其中T/T方式出口地银行不收取费用),为0

十一、其他费用

其他费用=200+28*6.14=371.92

十二、退税收入

商品出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本/(1+增值税率)×消费税税率=130000/(1+17%)*15%=16666.67RMB

十三、利润

利润=合同金额+退税收入-采购成本-内陆运费-报检费-海运费-保险费-核销费-银行费用-其他费用=175784.18+16666.67-130000-4704-371.92=57374.93RMB。

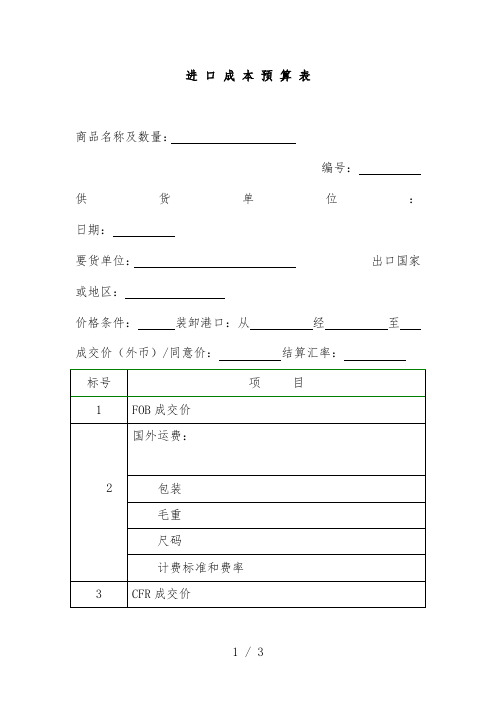

进出口成本预算表3

商品名称及数量:编号:

供货单位:日期:

要货单位:出口国家或地区:

价格条件:装卸港口:从经至

成交价(外币)/同意价:结算汇率:

标号

项 目

1

FOB成交价

2

国外运费:

包装

毛重

尺码

计费标准和费率

3

CFR成交价

4

国ห้องสมุดไป่ตู้保费:

投保险不及相应保率

总保率

加( )成投保金额

5

CIF成交价

6

进口税:

完税价格

关税税率

7

完税成本(=5+6)

8

手续费(含佣金)

佣金率

代理进口手续费率

9

银行费用

开征保证金比例及数额

拟开征行

开征渠道

远期付款下开征利息

付款方式

银行利率

贷款利息

付款资金来源

标号

项 目

9

借款时刻

放贷利率

汇票贴现利息

发票款

贴现期

贴现利率

L/C不符点费用

10

总成本

11

调汇成本

12

回报率

13

备注:

出口成本预算表

七、海运费

出口交易中,采用 CFR、CIF 贸易术语成交的条件下,出口商需核算海运费。如为 FOB 方式,则此栏填"0"。

在出口交易中,集装箱类型的选用,货物的装箱方法对于出口商减少运费开支起着很大 的作用。集装箱的尺码、重量,货物在集装箱内的配装、排放以及堆栈都有一定的讲究,需 要在实践中摸索。

解:每 20'集装箱: 按体积算可装箱数=25÷0.025736=971.402

按重量算可装箱数=17.5÷20.196×1000=866.51

取两者中较小的值,因此最大可装箱数取整 866 箱 由于销售单位与包装单位相同,该商品的报价数量为 866 箱。 每 40'集装箱: 按体积算可装箱数=55÷0.025736=2137.084

十二、退税收入

十三、利润

基础计算

(一)毛重、净重、体积计算

首先到"网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包 装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量 ×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据 单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量 ×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位 换算计算出包装箱数,再计算总体积。(注意:包装箱数有小数点时,必须进位取整箱。)

进出口成本预算表

出口成本预算表编号:日期:商品名称及规格:婚纱供货单位:青岛出口贸易公司出口国家/地区:中国青岛买方:青岛进口贸易公司出口报价:每件180美元FOB QINGDAO成交数量:100条当日汇率:USD/CNY=7.00主管部门意见:财务部门意见:总经理批示:复核:注:1.进货费用——指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之后至出口启运之前这段过程发生的费用。

2.运杂费——出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗——指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费——包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等费用。

6.经营管理费用——包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率=商品流通费/出口总成本*100%8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。

进口成本预算表商品名称及数量:婚纱100件编号:供货单位:青岛出口贸易公司日期:要货单位:青岛进口贸易公司出口国家或地区:中国青岛价格条件:FOB 装卸港口:从青岛至伦敦小结:船务成本控制是一个比较复杂的过程,其中控制进口成本,控制出口成本的工作尤为重要,所以本单元中所列明的相关成本,对于安排人员来说相当重要,当然,不同的公司,不同进出口作业中可能有不同的成本控制方法,需要在实践中不断去总结,只有适合本公司的作业控制法才是最合适的。

出口预算表

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。(注意:包装箱数有小数点时,必须进位取整箱。)

[返回页首]

一、合同金额

即双方议定的合同金额,注意需换算成本币。

例如:商品01005"甜玉米罐头",合同金额定为USD16000,查到当前美元(USD)的汇率为8.29,试换算为本币。

解:合同金额=16000×8.29=RMB 132640

[返回页首]

二、采购成本

A 整箱装:以集装箱为运费的单位,在SimTrade中有20'集装箱与40'集装箱两种。20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26TNE,其中1TNE=1000KGS;

B 拼箱装:由船方以能收取较高运价为准,运价表上常注记M/W或R/T,表示船公司将就货品的重量吨或体积吨二者中择其运费较高者计算。

港口附加费为:每20'集装箱USD132,每40'集装箱USD176;

燃油附加费为:每20'集装箱USD160,每40'集装箱USD215;

此外,在"淘金网"中"银行"页,可查到美元的汇率为8.29。

根据第1步计算出的结果来看,比照集装箱规格(已在运费计算基础中写明,20'集装箱的有效容积为25CBM,限重17.5TNE,40'集装箱的有效容积为55CBM,限重26TNE,其中1TNE=1000KGS),1000辆的运费宜采用拼箱,2604辆的海运费宜采用20'集装箱。

出口成本核算表样本

计算项目

计算过程

计算结果

单位

货物总体积

200÷2×(60×50×40)÷1000000

12

立方米

货物总毛重

200×(1+17%-13%)÷(1+17%)

151.1111

人民币元/个

退税收入

170×13%÷(1+17%)

18.8889

人民币元/个

贷款利息

26.8771

美元/个

CFR报价

(151.1111+1.1333+5.95+2.5+24.84)÷(1-3%-0.35%-10%)÷6.90

31.0318

美元/个

CIF报价

(151.1111+1.1333+5.95+2.5+24.84)÷[1-(1+10%)×0.70%-3%-0.35%-10%]÷6.90

31.3100

美元/个

出口价格核算

(1)核算依据

品名:CeramicArt货号:ART.YFB018707

计量单位:

个

包装:

纸箱

包装方式:

1pc/innerbox,2pc/carton

每个纸箱尺码:

60cm(长)

50cm(宽)

40cm(高)

每个纸箱

毛重/净重:

G.W.:15kg

N.W.:13kg

报价数量

200个

采购成本:170元人民币/个(含增值税)

170×8%×30÷360

1.1333

人民币元/个

海洋运费

12×60÷200×6.90

24.84

人民币元/个

海运保险费

出口成本预算表

(二)报价数量核算 在国际货物运输中,经常使用的是 20'集装箱和 40'集装箱,20'集装箱的有效容积为 25CBM,限重 17.5TNE,40'集装箱的有效容积为 55CBM,限重 26TNE,其中 1TNE= 1000KGS。出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量, 以节省海运费。[注:应该使用集装箱的智能装箱(积载)软件来计算可装箱数,常用的软 件,如装箱大师 LoadExpert]

解:毛重的计算: 单件的毛重=23÷6=3.833KGS 总毛重=3.8333×1000=3833.3KGS

净重的计算: 单件的净重=21÷6=3.5KGS 总净重=3.5×1000=3500KGS

体积的计算: 包装箱数=1000÷6=166.6,取整 167 箱 总体积=167×0.08052=13.447CBM

在"网"的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、单

位换算来计算报价数量。

例 1:商品 08003(儿童踏板车),销售单位 UNIT(辆),包装单位 CARTON(箱),单位换 算为每箱装 6 辆,每箱体积为 0.0576CBM,毛重为 21KGS,试分别计算该商品用 20'、40' 集装箱运输时的最大可装箱数及相应报价数量。

出口成本预算表

商品名称及规格:

供货单位:

出口国家/地区:

买 方:

出口报价:

成交数量:

当日汇率:

装卸口岸/地点:从

至

经由

编号: 日期:

类别 成 本

费

出口美国XX架成本费用预算表

产品名称:ZY8500/13/30D(带电液控制系统) 序号 项目名称 结构件(板材) 焊丝 销轴及管材 铸件、锻件 一 减废钢 喷粉或漆 油缸(包含密封件) 液压阀及电控 标牌及标件 胶管及附件 二 水、电、气 工业气体 直接人工 管理费用 三 销售费用 财务费用 制造费用 代理费 支架运费 合 计 按制造部提供的数据(包含工资及折旧) 按合同的3.8%计算 按中标价 35万元(每月)*1个月(生产周期) (钢板总消耗量)1202.2吨*(平均单价)290元/吨 按人力资源部提供的数据 数量:53架 说 明 单台消耗定额/利用率*单价*台数 单台消耗定额/利用率*单价*台数 净重/利用率*单价(含运费) 毛重*单价(不含运费)及热处理费 (毛重1202.2-净重961.76)*2500(不含运费) 交货地点:美国犹他州 总金额 (万元) 795.53 88.68 86.55 73.00 -60.11 6.96 475.20 458.10 1.27 360.17 87.50 34.86 59.65 293.68 190.50 34.00 218.56 120.88 120.00 3,444.97 单台金额 (万元) 15.01 1.67 1.63 1.38 -1.13 0.13 8.97 8.64 0.02 6.80 1.65 0.66 1.13 5.54 3.59 0.64 4.12 2.28 2.26 65.00

(单台消耗定额)*53(台量)*1.2(系数)*(单价) 重量*单价*数量(含运费) 蒂芬巴赫 定额*数量*单价

四

出口预算表

出口预算表具体成本核算出口商在进行完对外报价后,现在就要利用这个报价来计算出口预算表里的一系列费用了,包括商检费、银行费用、国内费用、出口保费等,最后算出盈亏额和盈亏率(作为验证报价和费用计算是否正确,如果正确,此时算出的盈亏率应该与计算报价时假设的相同)。

一、汇率•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口成本预算表

编号:

日期:

主管部门意见:财务部门意见:总经理批示:复核:

注:

1.进货费用一一指内陆货交外贸公司前的运输、保险等费用。

商品流通费则特指外贸公司在出口商品进货交接之

后至出口启运之前这段过程发生的费用。

2.运杂费出口商品在进货交接后至出口启运之前的国内运费、装卸费和其他有关运输的杂

费,包括对港澳地区的出口运杂费。

3.包装费——包括出口商品的包装材料、物料,以及商品原包装的修补、改换等费用。

4.商品损耗----- 指出口商品在储存、运输过程中的自然损耗。

5.仓储保管费一一包括仓租、委托保管、翻仓、挑选、整理等费用,以及仓库内和仓库间的搬运费,还有养护等

费用。

6.经营管理费用一一包括邮电费、广告费、差旅费、样品宣传费、水电费等。

7.流通费用率——指商品流通费占商品流通额的百分比率,实务中一般为商品出口总成本的8%-10%,起计算公式为:商品流通费率= 商品流通费/ 出口总成本*100%

8.费用定额率——指国内费用(定额费用)占出口商品进价的百分比,这一比例一般为5%-10%,有的外贸公司为方便计算,采用此方法来核定出口总成本,具体定额率由外贸公司按不同商品的历史经验值研究核定。