2019年中国房地产总结与展望——行业篇

2019年中国房地产市场总结及2019年展望20190304

(2)继续坚持房地产调控方向,抑制投资投机等不合理需求 ➢ 中央:反复强调坚持调控不动摇,派督察组监察政策落实 ➢ 地方:触及限购红线政策被叫停或辟谣,表态坚决贯彻落实调控政策 ➢ 货币政策:严格执行差别化信贷政策,抑制投资投机需求

60% 40%

20%

0%

16

数据来源:CREIS中指数据、fdc.soufun

目录 一.2019年中国房地产市场总结

1. 市场:价格止跌反弹,成交为近三年最高,一线回暖快力度大 2. 企业:销售业绩明显好于往年,资金状况好转,经营更趋稳健

二.未来中国房地产市场趋势展望

17

开发企业:业绩总体好于过去两年,万科继续第一, 中海、保利逼近千亿,绿城、世茂增长快

比2019年11月高点(197万平方米)仍低5%。

2019年,青岛成交量与供应量持平,供需均衡,扭转了2019年供过于求的态势。

图:2019年至今青岛月度成交量和供应量走势

销售面积

年度月均销售面积

批准上市面积

年度月均新批上市面积

200

160

万

平 120 方 米

80

95

72 82

78

70

78

40

30

0

从出清周期来看,由于成交回升显著,出清周期持续下行,去库存压力明显减小。截至12月 底,代表城市出清周期降至9.2个月,比年初缩短7.7个月,为2019年二季度以来较低水平。

7000

6000

5000

万 平

4000

2019年上半年房地产行业展望

2019年上半年房地产行业展望XX年上半年,针对中国房地产市场出中央推出了“严厉调控政策”,以期稳定中国房地产市场的发展,之后中国各地方陆续出台了相应的地方实施细则。

对于XX年的上半年来讲,如果用一句话总结,可以说是“乱花渐欲迷人眼”,而对于XX年下半年市场形式也可以用一句话预测“顺势而为,静观其变”。

一、XX年上半年中国房地产市场行业数据总结:1、房地产开发完成情况:XX年上半年,全国房地产开发投资19747亿元,同比增长38.1%,其中,商品住宅投资13692亿元,同比增长34.4%,占房地产开发投资的比重为69.3%。

6月当月,房地产开发完成投资5830亿元,比XX年5月增加1845亿元,增长46.3%。

XX年上半年,全国房地产开发企业房屋施工面积30.84亿平方米,同比增长28.7%;房屋新开工面积8. 05亿平方米,同比增长67.9%;房屋竣工面积2.44亿平方米,同比增长18.2%,其中,住宅竣工面积1.96亿平方米,增长15.5%。

XX年上半年,全国房地产开发企业完成土地购置面积18501万平方米,同比增长35.6%,土地购置费4221亿元,同比增长84.0%。

2、商品房销售情况:XX年上半年,全国商品房销售面积3.94亿平方米,比去年同期增长15.4%,增幅比1-5月回落7.1个百分点。

其中,商品住宅销售面积增长12.7%,办公楼增长53.2%,商业营业用房增长41.6%。

上半年,商品房销售额1.98万亿元,同比增长25.4%,增幅比1-5月回落13.0个百分点。

其中,商品住宅销售额增长20.3%,办公楼和商业营业用房分别增长91.5%和57.1%。

3、房地产开发企业资金来源情况:XX年上半年,房地产开发企业本年资金来源33719亿元,同比增长45.6%。

其中,国内贷款6573亿元,增长34.5%;利用外资250亿元,增长2.8%;企业自筹资金12410亿元,增长50.9%;其他资金14487亿元,增长47.9%。

中国房地产行业发展回顾及中国房地产行业发展趋势分析

中国房地产行业发展回顾及中国房地产行业发展趋势分析(一)2019年全国房地产行业发展回顾一、房地产开发投资完成情况2019年1—12月份,全国房地产开发投资132194亿元,比上年增长9.9%,增速比1—11月份回落0.3个百分点,比上年加快0.4个百分点。

其中,住宅投资97071亿元,增长13.9%,增速比1—11月份回落0.5个百分点,比上年加快0.5个百分点。

2019年,东部地区房地产开发投资69313亿元,比上年增长7.7%,增速比1—11月份回落0.6个百分点;中部地区投资27588亿元,增长9.6%,增速回落0.1个百分点;西部地区投资30186亿元,增长16.1%,增速加快0.8个百分点;东北地区投资5107亿元,增长8.2%,增速回落0.7个百分点。

2019年,房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%,增速与1—11月份持平,比上年加快3.5个百分点。

其中,住宅施工面积627673万平方米,增长10.1%。

房屋新开工面积227154万平方米,增长8.5%,增速比1—11月份回落0.1个百分点,比上年回落8.7个百分点。

其中,住宅新开工面积167463万平方米,增长9.2%。

房屋竣工面积95942万平方米,增长2.6%,1—11月份为下降4.5%,上年为下降7.8%。

其中,住宅竣工面积68011万平方米,增长3.0%。

2019年,房地产开发企业土地购置面积25822万平方米,比上年下降11.4%,降幅比1—11月份收窄2.8个百分点,上年为增长14.2%;土地成交价款14709亿元,下降8.7%,降幅比1—11月份收窄4.3个百分点,上年为增长18.0%。

二、商品房销售和待售情况《2020-2026年中国写字楼行业市场现状调研及市场发展前景报告》数据显示:2019年,商品房销售面积171558万平方米,比上年下降0.1%,1—11月份为增长0.2%,上年为增长 1.3%。

2019年上半年全国房地产总结与展望(行业篇)【精选】

原标题:2019年上半年全国房地产总结与展望(行业篇)2019年上半年,随着“因城施政,一城一策”的贯彻落实,房地产销售热度有所减退,销售面积、金额累计增速双双回调,东部率先转冷下,中西部成目前主要的成交支撑。

房企投资开发热情依旧高涨:新开工面积波动上行,增速短暂冲高后回落;土地购置面积保持低位稳定并由小幅回升,在这二者作用下,开发投资额保持高速增长。

总结01开发投资额增速保持高增长,前5月增速微降但仍有11.2%2019上半年,房企的开发投资热情持续高涨。

1-5月,全国房地产开发投资额为46075亿元,累计同比增速小幅回落,较上月下降0.7 至11.2%,但依旧维持高位,连续5个月保持两位数高增长。

5月单月开发投资额达11858亿元,环比大涨13.87%,投资热情可见一般。

究其原因,上半年房地产开发投资额保持高增速增长主要源于两个方面因素:一方面为了加速回款,房企普遍加快了工期,新开工面积稳步增长,成为开发投资额高增的主要支撑;另一方面热门城市土拍持续火热,房企拿地热情也较为高涨,致使土地成交面积底部回升。

例如长三角、粤港澳城市高总价、高单价地块频频成交,土地流派情况也持续改善。

02销售面积、金额累计增速双双回调,中西部为主要销售支撑2019年1-5月,全国商品房销售面积55518万平方米,累计同比下降1.6%,降幅较1-4月扩大了1.3个百分点;销售金额为51773亿元,累计同比增长6.1%,增速回落2个百分点。

面积、金额累计增速双双回调表明当前市场有小幅转冷征兆。

从5月单月数据来看,销售面积为13433万平方米,环比增长10%,但同比仍下降了5.5%,进入负增长区间,可见当前市场成交乏力,增长动力略有不足。

从销售结构来看,东部、中部、东北地区销售面积累计增速均有回落趋势,其中东北地区下滑最为严重,1-5月东北地区商品房销售面积2222万平方米,下降8.1%,降幅扩大3.9个百分点。

当前成交支撑主要以中西部为主,各区域都有不同程度的降温现象。

中国房地产行业2019年展望

41中国房地产行业2019年展望任海洋作者简介:任海洋(1995.10-),男,汉,湖南长沙,硕士研究生,湖南科技大学,应用经济学。

(湖南科技大学湖南湘潭411100)摘要:根据2018年1-12月全国房地产数据显示,2018年全年增速维持在9.5%,为过去四年来新高,新房销量增速从16年的22%、17年的5.3%进一步回落至2.2%,但在未来依旧看好房地产行业,本文将从房地产整体业绩、房地产政策、房价、房地产投资和融资环境进行分析。

关键词:房地产行业;业绩;政策;投资;融资环境2019年看好重点一二线城市,因为从政策端到基本面已经逐渐开始改善。

2018年下半年以来一线成交量出现改善态势,样本城市中二线城市11、12月单月销售面积同比开始转正,政策调控以来一二线城市销售的底部区域逐步确立,具体分析如下。

房地产整体业绩稳健、盈利能力向好趋势明显。

由于2017-2018年房企的高质量可结算货值充沛,业绩保持良好增长态势,尤其是受益于销售均价的增长,预计结算毛利率会有所提升。

从65家发布2018年年报业绩预告的房企来看,36家预增或扭亏等盈利为正,29家预减、首亏或续亏,2018年房地产行业Top50整体销售远超行业,行业集中度上升是长期逻辑。

据克而瑞数据,2018年中国规模房企销售进一步增长,其中TOP100房企全年销售金额同比增长35%,其中Top10之后的房企整体增速均较为稳定。

房地产政策趋于温和。

央行发布的2018年四季度货币政策执行报告去掉了三季度“把好货币供给总闸门”的表述,同时也将“稳健的货币政策要保持中性”调整为“稳健的货币政策保持松紧适度”,并表示要“强化逆周期调节”、“保持流动性合理充裕和市场利率水平合理稳定”、“保持货币信贷和社会融资规模合理增长”,由此可认为央行货币政策发力的空间在加大,整体货币、信用环境的宽松有助于房地产行业资金面逐步改善,促进基本面恢复。

再结合中央经济工作会议的定调,因此可以认为2019年地产板块边际改善空间加大:(1)货币政策转向带来流动性边际改善;(2)房贷利率预计见顶回落;(3)房地产政策趋于温和,地方政府在调控政策上将有更大的权责空间,政策周期“似曾相识燕归来”,19年地产板块将迎来BETA 行情。

中国房地产市场2019年形势分析与2019年展望 2019-28页

240

180 万

162

平 120 方

米 60

图:近年来重点城市销售面积

124 93

171 102

北京 75

0

120

万 90

平 方

60

米 30

23

34

0

杭州

51

18

24

14

80

60 万

平 40 方

31

米 20

15

0

51 42

东莞 53

6

数据来源:CREIS中指数据、fdc.soufun

二手房成交:今年整体成交低于去年,下半年持续下行

2019.9 -0.3% -1.2% -0.4% 0.3% -0.6% -0.3% -2.0% -1.2% -0.7% -1.6% 0.3% -0.7%

2019.10 -0.9% -1.9% -0.6% -0.8% -0.4% -0.8% -2.0% -0.4% -0.4% -0.5% -1.3% -0.9%

China Index Academy

中国房地产市场 2019年形势分析与2019年趋势展望

中国指数研究院 2019年12月

目录

一、2019年回顾:调控效果显现,量价初现调整 二、2019年展望:货币政策微调,市场无需悲观

1

新房价格:近三个月百城价格指数持续环比下降,调控效果逐渐 显现

自2019年9月以来百城平均价格连续3个月环比下降,11月 十大城市环比全线下降,调控效果正式显现。百城和 十大城市均价同比依然上涨,但是涨幅持续缩小。

0.9%

0.5% -0.2% -0.1%

0.4%

3.6%

2.6% 1.0%

0.7%

2019年三季度中国房地产市场总结与展望

克而瑞:2019年三季度中国房地产市场总结与展望2019-10-24核心观点一览:1、政策:四季度资金宽松,但涉房信贷仍紧张,调控政策"维稳"与"有收有放"并举2、行业:土地购置与新开工拖累开发投资高位回落,全年销售规模有望持平3、土地:地市延续低热度运行,2019年成交规模预计小幅回落10%4、房企业绩:四季度房企供应量将会加码,将加大推案与营销力度抢收业绩5、房企融资:四季度融资环境料将保持收紧,建议多元渠道融资以应对6、房企拿地:聚焦、分化是投资主旋律,四季度拿地仍将趋谨7、新房供应:一线将小幅回升,二线将迎来供应高点,三四线趋于平稳8、城市成交:整体成交同比持平或略涨,一线、三四线回调、二线稳中微增9、城市房价:重点城市房价稳中趋降,调控或将由“止涨”转为“止跌”10、项目营销:把握节点、营销更加多样化,营销规模扩张但整体折扣力度有限1 政策:调控预期放松而实际加码涉房信贷仍将继续收紧三季度,调控政策层面,政治局会议明确提出“不将房地产作为短期刺激经济的手段”,意即“四限”调控仍将从紧执行,“房住不炒、因城施策”政策主基调未变,热点城市调控政策再升级,大连、洛阳等加码调控;信贷资金层面,央行降准释放长期资金9000亿元,信贷环境整体趋向宽松,但涉房信贷将适度收紧。

央行发布贷款利率定价新机制——LPR,贷款利率中枢将下移,但房贷利率却恐将易涨难跌。

其他制度性建设方面也有创新,如上海自贸区新片区规划落地、深圳上升为“先行示范区”。

财政支持北京、上海、长春等16城发展住房租赁市场。

新《土地管理法》规定集体建设用地入市,有望成为未来供地潜在增量,其对发展租赁、商业大有裨益。

2 行业:资金收紧影响开发投资回落全年销售料将持平三季度,楼市调控依旧从紧,热点城市调控政策再升级,多城商品房销售热度继续减退,7-8月市场维稳,中西部已然成为目前主要的成交支撑。

房企投资开发热情依旧高涨,累计增速依然维持在10%以上,土地购置面积累计增速回升了3.8个百分点。

2019年房地产行业概况与发展趋势分析

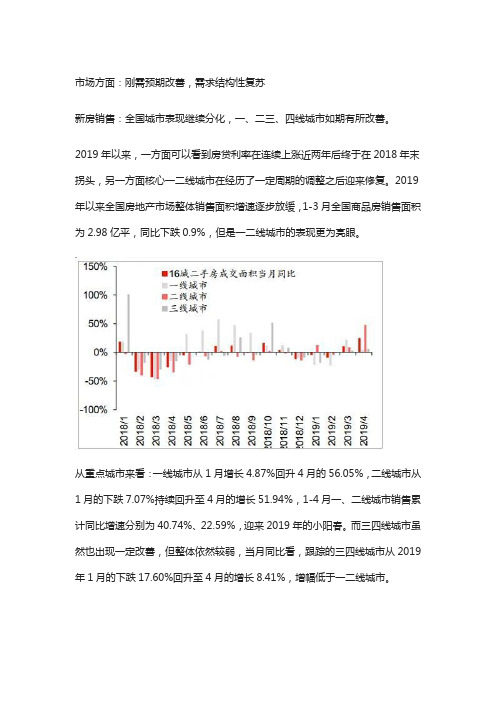

市场方面:刚需预期改善,需求结构性复苏新房销售:全国城市表现继续分化,一、二三、四线城市如期有所改善。

2019年以来,一方面可以看到房贷利率在连续上涨近两年后终于在2018年末拐头,另一方面核心一二线城市在经历了一定周期的调整之后迎来修复。

2019年以来全国房地产市场整体销售面积增速逐步放缓,1-3月全国商品房销售面积为2.98亿平,同比下跌0.9%,但是一二线城市的表现更为亮眼。

从重点城市来看:一线城市从1月增长4.87%回升4月的56.05%,二线城市从1月的下跌7.07%持续回升至4月的增长51.94%,1-4月一、二线城市销售累计同比增速分别为40.74%、22.59%,迎来2019年的小阳春。

而三四线城市虽然也出现一定改善,但整体依然较弱,当月同比看,跟踪的三四线城市从2019年1月的下跌17.60%回升至4月的增长8.41%,增幅低于一二线城市。

全国商品房销售面积累计值不断增加年初以来成交修复的动力主要来自于集中推货叠加去化回暖3月核心城市的小阳春更多体现为结构性现象。

需求回温的城市大多是在此前经历较长调整周期后逐步修复的城市,如上海、北京、厦门等,本轮复苏的特点还是在于预期改善叠加低位修复,北京、上海、南宁、宁波、济南、厦门等一二线城市2018年市场出现不同程度调整,2019Q1反弹力度领先。

今年以来相对较好的三四线城市主要集中于东部的长三角、珠三角等,但多数三四线城市市场表现还是比较疲软。

供给侧层面来看:推货意愿的提升是一二线城市销售改善的重要动力,尤其在春节后,随着房企推货意愿的提升,叠加部分城市政策的边际改善,跟踪的16城3、4月批准上市面积和套数持续改善。

2019年4月16城批准上市面积同比增长16.38%。

批售比方面,2019年以来,批售比2月份以来持续提升,4月16城整体批售比为1.08,目前已回升至2018年上半年水平,反映出开发商推盘更加积极。

去化率层面来看:2018年三季度重点城市的去化率曾经出现明显回落,但随着春节假期结束后,重点城市的去化率又出现了明显的修复,这跟调研以及部分龙头房企的到访量变化一致,分城市能级来看,一线城市开盘去化率率先改善,二线城市开盘去化率稳步提升,接近2018年高位水平。

中国房地产市场2019年总结与2019年预测-PPT课件

日均签约量(套)

调控中 (10.110.7) 21 22 20 2 调控后 10月 27 37 27 1 11月 96 29 10 8

上海 华东 杭州 南京 北京

华北

天津

沈阳 武汉

151

106 237 115 156 326 115 41 104 2330 5 123

179

124 485 197 226 391 269 108 160 3330 8 380

2000

1800 1600

3944.1 1289.2

3245.5 962.7 833.6 3392.3 1093.7

3717.2 3300

1400 1200 924 1000 800

3500

3000 2500 2000 1500 1000 500 0 2010年1-2月 2010年3月 453.9

1019.7

151

86 168 101 142 63 125 62 110 1860 6 84

233

188 545 190 176 83 213 279 178 2320 26 178

85

25 25 39 31 92 23 12 22 532 0.33 8

25

26 87 27 25 49 106 15 43 695 4.56 75

6

土地方面——调控不减企业热情,典企土储创新高

1-11月份,八成以上典型城市成交规模和成交金额均已超过09年总量的90%,土地市场成交保 持平稳走势,宏观调控对土地市场的影响尚未显现。

2019年1-11月全国主要城市经营性土地成交列表

成交面积 区域 城市 面积 上海 华东 南京 杭州 北京 华北 天津 沈阳 广州 华南 深圳 厦门 武汉 华中 南昌 长沙 郑州 重庆 西部 成都 西安 6.68 21.07 40.51 285.08 207.97 141.66 101.51 4.69 39.94 124.71 17.09 0.00 32.00 0.00 87.47 0.00 11月 同比 -89.47% 121.13% -37.38% 413.46% -53.77% 35.58% 397.51% 987.78% / -8.20% 696.12% -100.00% / / 28.38% -100.00% 面积 1135.41 386.27 611.49 981.31 2827.86 1095.57 496.01 121.08 347.65 1163.09 310.39 220.89 264.73 564.47 1273.40 335.40 1-11月 同比 58.21% -10.12% -4.03% 9.06% 4.86% 203.31% -13.55% 6.23% 61.79% 156.96% 115.49% 73.08% 6.70% -17.45% 8.80% -0.40% 占09年比重 134.66% 83.63% 81.97% 85.47% 95.91% 180.48% 44.14% 94.49% 104.01% 214.94% 106.95% 146.73% 97.36% 65.92% 85.66% 75.99% 金额 4.67 20.55 98.72 175.95 53.75 34.54 154.15 13.82 49.17 99.65 7.83 0.00 17.48 0.00 94.92 0.00 11月 同比 -95.91% 595.43% -2.23% 228.09% -14.98% -15.12% 1206.43% 10419.75% / 130.72% 2477.87% -100.00% / / 169.65% -100.00% 金额 1243.39 456.53 731.52 998.72 785.73 261.71 304.15 74.11 265.40 523.88 101.86 116.29 71.60 213.42 491.07 99.30 成交金额 1-11月 同比 64.16% 124.41% -8.13% 61.68% 62.04% 123.65% 40.65% -32.37% 41.92% 142.48% 316.69% 251.10% 23.59% -35.86% 76.97% 6.68% 占09年比重 133.46% 201.04% 72.60% 114.99% 130.95% 152.74% 52.94% 64.44% 88.90% 186.25% 206.13% 292.07% 97.62% 51.87% 117.47% 89.56%

2019年三季度市场总结与趋势展望

2019年三季度中国房地产市场总结与趋势展望引言2019年三季度,整体的政策基调体现为:不将房地产作为短期刺激经济的手段,着力防范房地产金融风险。

一方面,中央政治局会议强调“不将房地产作为短期刺激经济的手段”确定了短期政策基调,对市场情绪、后续政策的跟进起到了关键引导作用;另一方面,货币政策在保持流动性合理充裕的同时相关部门针对房地产行业的资金监管并未弱化;另外,地方政府紧缩政策数量在三季度达到阶段高点,调控紧盯市场变化及时调整的特点仍较明显。

政策环境:不将房地产作为短期刺激经济的手段2019年三季度,整体的政策基调体现为:不将房地产作为短期刺激经济的手段,着力防范房地产金融风险。

第一,中央政治局会议强调不将房地产作为短期刺激经济的手段。

此次会议确定了三、四季度的政策基调,对市场情绪、后续政策的跟进起到了关键引导作用,三季度市场整体调整预期进一步强化,会议在基调和作用方面与去年同期的中央政治局会议存在相似之处。

[详情]市场表现:价格表现平稳,重点城市成交规模稳中有降从各级城市来看,2019年1-9月一线城市新建住宅价格累计涨幅较去年同期略有扩大,二、三四线城市价格累计涨幅均收窄。

具体来看,一线城市今年前三季度价格累计上涨0.61%,较去年同期扩大0.3个百分点,三季度累计上涨0.32%。

二线城市1-9月价格累计上涨3.59%,较去年同期收窄2.57个百分点,三季度累计上涨1.26%。

[详情]各季度重点城市新房成交面积同比均有所回落,“金九”成色不足。

据初步统计,2019年前三季度50个代表城市商品住宅月均成交规模降至2015年同期水平,其中各季度成交面积同比均有所下降。

三季度以来政策环境趋严,购房者观望情绪浓厚,叠加3-4月一二线市场销售端的回暖导致需求后续释放动力不足,市场调整压力有所加大[详情]土地市场:土地竞拍热度下降,市场有所降温三季度住宅用地成交楼面价环比下跌,但仍保持高位,溢价率较二季度回落显著。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年中国房地产总结与展望| 行业篇1/ 72019年楼市在下行压力中韧性前行,虽部分城市购房需求尚未充实,但在核心城市新房销售稳定、三四线城市体量犹存的支撑下,整体行业规模仍较2018年微增;在土地购置面积增速持续回升下,房企开发投资额增速维持两位数高增速,并具有一定韧性。

然而新开工面积增速保持低位,办公类库存不降反升,这一系列现象都表示着楼市依旧处于下行阶段。

预判2020年,我们认为,“房住不炒,稳字当头”的主基调还将延续,一方面居民购房行为将逐步趋于理性,全年销售面积有望小幅微降,基于房价上涨,预期销售金额有增无减;另一方面房地产开发投资额保持稳中微降的趋势,施工、竣工加速将为其提供稳固支撑。

此外,新开工面积累计增速逐步回落,受资金面趋紧和基数较低的影响,土地购置面积增速或将持续回升,但增幅相对有限。

01三四线强韧性支撑行业销售面积增速转正,料全年销售规模将再创新高2019年商品房销售面积、金额的体量与增速自年初以来经历了先升后降的趋势变化。

具体而言,“金三银四”中基于部分二线城市及少数环核心三四线城市尚存轮动需求,各能级城市均出现了短暂的小阳春行情,新房销售面积及金额均出现了同比小增。

但随后需求的空缺使得整体新房销售体量增速自年中起持续下降,至11月单月销售面积同比仅增1.1%。

分区域来看,各区域销售也表现出一定乏力感。

中西部维持新房销售主战场地位,至11月中西部销售面积占比扩大至56%,但中部地区和西部地区1-11月销售面积累计同比分别下跌0.3%和上升3.8%,较2018年已略显无力。

此外东部、东北地区销售面积增速降幅依旧处于负区间。

目前来看,核心一二线城市依旧维持较高销售水平。

一二线城市中部分城市销售表现较2018年确有一定回调,在各个销售节点零散出现了打折促销、精装改毛坯、特价房等以价换量的营销模式。

但从一二线城市销售体量来看,6月、9月、10月等销售节点均有新高表现,可见整体一二线城市需广大三四线城市市场确有降温,前11月累计销售增速均低于2018年同期。

但值得注意的是,在2019年的下行氛围中,三四线城市商品房成交比重确有逆市反升之势。

具体来看,三四线城市成交占比至10月末已增至68%,可见三四线城市市场份额尚未失速,仍是整体行业体量的坚实支柱。

总的来说,在核心一二线城市销售增速有保障、三四线城市销售体量有支撑下,我们预计全年行业销售规模将同比微增,再创新高。

参照2018年及2019年各月销售增速,我们预计2019年全年商品房销售面积与销售金额将分别达到17.2亿平方米和16.1万亿元。

02开发投资额增速创新高后缓降但维持高增,预计全年10%以上增速有保障步入2019年以来,房地产开发投资额始终维持两位数高增速。

年初在新开工面积与施工面积的双向推动下,开发投资额累计增速在一季度末冲至11.98%的历史高点,但随后在房企有意放缓开工速度下开发投资额增速缓缓回落。

至11月,全国房地产开发投资额累计同比增10.2%,较1-10月增速继续收窄0.1个百分点,完成了累计增速的“七连降”。

11月开发投资额增速的下降主要是由于新开工面积在本月有所回落,加之北方部分城市迎来“冻工期”,致使开发投资额增速走低。

需要注意的是,2019年全年开发投资额得以在大体量下保持高增速是高水平施工面积与后进发力的土地购置面积共同作用的结果。

房企月均施工面积较2018年有明显上升,这在一定程度上奠定了开发投资额高增速度的基础。

2019年全国月均施工面积达2.22亿平方米,超2018年月均水平14%。

在新开工面积增速持续下降的背景下开发投资额增速无力继续冲高,但较高的施工水平在一定程度上保障了开发投资额具有较高体量,同时下半年开始发力上扬的土地购置面积放缓了开发投资额增速回落的速度。

03以销定产推动新开工面积总量维持高位,土地购置低位制约增速“先升后降”...本节内容略...04下半年核心城市优质地块陆续放出,土地购置面积增速开始稳步回升从月度走势来看,2019年房企土地购置面积在走出上半年底部徘徊后,下半年随着核心城市优质地块陆续供出,品牌房企逆周期拿地下土地购置面积增速持续回升,前11月土地购置面积累计增速降14.2%,较前10月收窄2.1个百分点。

值得注意的是,土地市场的购置热主要体现在对核心城市优质地块的争夺上,整体土地市场依旧平稳。

这一方面是地价并未出现非理性攀升,下行周期内房企依旧贯彻谨慎拿地作风,地市依旧“价稳”,溢价率水平持续低位;另一方面是供地愈发精准,在资金面管控持续趋严、土地成交放量的情况下,流拍率却没有继续上升,说明地方政府在土地供给和地价设定上更加贴合市场需求。

整体判断而言,随着年末优质地块的继续成交,2019年全年土地购置面积增速虽难免继续负增长,但降幅将继续收窄。

05商品住宅库存规模持续低位下行,商业和办公库存不降反升风险犹存...本节内容略...2020年展望01.2020年销售面积小幅微降,金额仍将微增,不同能级城市持续分化步入2019年下半年以来,随着楼市调控政策的逐步发酵,购买力的持续释放,销售的增长惯性明显降低,加之金融政策收紧,房企资金面的情况也不容乐观,以此造成了房地产开发投资额增速的缓步下行,新开工意愿偏低,拿地态度也相对谨慎,楼市基本面“承压”。

就当前情况来看,商品房销售面积、金额累计同比增速虽保持着小幅微增态势,但增速明显放缓,上涨动力略有不足,市场降温征兆已然显现:一方面部分城市需求透支严重,四季度去化率降至年内新低;另一方面多数房企为了加快销售冲刺年终业绩,也采取了打折促销、精装该毛坯、特价房等诸多以价换量的营销模式,但在“买涨不买跌”心理的作用下,市场观望情绪还是比较浓厚,成交情况远不如预期。

正基于此,我们认为2020年这样的趋势还将延续,全年商品房销售面积将保持小幅微降,而房价攀升背景下商品房销售金额仍会有增无减。

虽然总量上变化不大,但是因轮动作用和“因城施政”调控政策的影响,不同能级城市间还将持续分化,具体来看:核心一二线城市销售规模仍有望保持稳步增长态势,主要源于这些城市整体基本面良好,人口净流入使得本地购房需求基数庞大,产业经济支撑也使得居民购买力稳步提升,尤其在楼市低迷的大背景下,这些城市的“抗跌”能力将明显好于普通三四线城市,2020年预期仍将有一波刚需和改善需求有待释放。

中西部等欠发达地区三四线销售形势不容乐观,或将面临巨大的回调压力。

首先,去库存刺激政策逐渐退出,棚改货币化安置比例下降带来的负面效应还将延续;其次,多数三四线城市房价经此轮行情带动,基本已上涨至阶段性购买力极限,刚需购房者“捉襟见肘”现象比比皆是;此外,经济下行的压力也将直接波及三四线产业经济,加剧楼市的不景气。

02受销售承压、融资收紧等影响,预计新开工面积增速二季度转负2019年4月以来,新开工同比累计增速一直处于下行通道,预期2020年这样的趋势还将延续,二季度增速或将转负,主要基于以下几点:一是基于当前的市场行情持续走弱,明年毋庸置疑将成为房地产的销售“淡季”,去化不佳的直接影响不仅会导致房企的资金压力变大,从而影响开工进度和工期。

二是房地产金融政策“易紧难松”,近期,央行行长发表题为《坚守币值稳定目标,实施稳健货币政策》的文章,明确提出:综合运用多种工具对房地产融资进行逆周期调节,前提是房住不炒、因城施策、宏观审慎管理。

防范金融风险仍是一贯坚持的方向,现阶段房地产行业也是去杠杆最重要的领域。

三是新开工通常滞后于土地成交两个季度左右,2019年土地购置面积创十年来新低,这也将直接“拖累”明年的新开工指标,房企不得不面临“无地施工”的尴尬境况。

此外,不同能级城市也将产生分化,土地出让最多、成交比重最大的三四线城市新开工量可能因销售不佳等因素大幅下降,而一、二线城市又有地价相对合适项目开工销售,这些城市新开工面积料将同比增长。

03土地购置增速将低位回升,增幅有限,核心一、二线城市是争夺焦点预判明年,我们认为在整体房地产行业政策面没有出现大幅宽松信号的情况下,资金面趋紧也会迫使房企拿地态度日趋谨慎,土地购置面积增速仍会保持相对低位,考量到当前已经有部分城市诸如西安、宁波、武汉、合肥土拍市场出现了回暖迹象,加之今年基数较低的缘故,因而预判增速也将从低位缓慢回升,整体降幅会不断收窄。

值得注意的是,2020年土拍市场的结构分化也将更加明显,低迷的行情走势将促使房企拿地更为“聚焦”,核心一二线城市因基本面良好,经济实力雄厚,人们购买力存在支撑,投资风险相对偏低,土地市场将持续回暖。

而三四线城市因棚改政策收缩致购买力普遍丧失,加之产业“积贫积弱”,投资风险逐步加大,房企将会更多的将土地储备集中在核心一二线,因而三四线城市的土地购置面积将进一步回落。

04加速中的施工、竣工等建安投资支撑,开发投资额仍能维持正增长从2019年房地产开发投资额累计增速的变化来看,自2019年4月开始一直保持着稳步下行的趋势,一定程度上与销售持续走弱,融资面收紧等负面因素密切相关,预判2020年,我们认为,房地产开发投资额累计增速下行趋势依旧,但降幅不会过大,基本全年将维持在8%左右。

究其原因,无外乎以下两点:一是受土地购置面积、新开工面积等先行指标影响,房地产开发投资额累计增速将维持降势:目前来看,土地购置面积增速虽缓慢回升,短期内仍难由负转正,加之房企因融资渠道不畅,新开工意愿难免受到影响,因而开发投资额增长难免受其“拖累”。

二是施工、竣工提速带动建安投资增长,从而为开发投资额提供稳固支撑。

前2年因行情大好,房企的工作重点基本都集中于销售,因而也导致了销售、竣工的剪刀差不断加大,后期随着行情转淡,叠加前期销售的房源开始批量交付,房企不得不加紧工期,加快施工和竣工的速度,以此实现资金的回笼,这也一定程度上刺激了房企建安投资的增加,从而为开发投资额提供了稳固支撑。

本文为《2019年中国房地产总结与展望:行业篇》删减版。