产品成本分析表

产品成本分析表模版

10月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

11月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

12月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

8月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

生产成本 1.00 0.80

直制接造其材人费他料工用 000%%%

0.60

0.40

0.20

0.00 1 2 3 4 5 6 7 8 9 10 11 12

9月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

四、生产成 本明细结构 图

100.0% 90.0% 80.0% 70.0% 60.0% 50.0%

0.60

总生60.0产% 成本分析表

0.50

50.0%

0.40

40.0%Байду номын сангаас

0.30

30.0%

0.20

20.0%

0.10

10.0%

0.00 1 2 3 4 5 6 7 8 9 10 11 12

0.0% 1 2 3 4 5 6 7 8 9 10 11 12

5月份

6月份

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0% 0.0% 0.0% 0.0% 0.0%

产品成本分析表模板

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

最实用的制造业成本分析表

最实用的制造业成本分析表最实用的制造业成本分析表1·介绍2·成本分类2·1 直接材料成本指制造产品所需的原材料的成本,包括购买成本、运输成本等。

2·2 直接人工成本指制造过程中所需的直接劳动力成本,包括工资、福利等。

2·3 制造业间接成本指与制造产品相关的其他成本,包括设备折旧、设备维护、工厂租金、工具和设备、能源费用等。

2·4 销售和行政费用指企业在销售和行政方面的开支,包括市场营销费用、广告费用、行政人员薪资等。

2·5 财务费用指企业在财务方面的开支,包括利息、借款费用等。

3·成本计算方法3·1 标准成本法根据标准成本法,制造业企业根据产品的标准成本进行成本计算和分析,确保成本控制在可接受范围内。

3·2 作业成本法根据作业成本法,制造业企业将成本分配到不同的作业或工序上,以便更准确地计算各项成本。

3·3 过程成本法根据过程成本法,制造业企业将成本分配到不同的生产过程上,以便更好地了解整个生产过程的成本结构。

4·成本分析报告4·1 直接材料成本分析在该章节中,列出各个原材料的名称、数量、单价、总价,并进行分析解释。

4·2 直接人工成本分析在该章节中,列出各个直接劳动力的姓名、工时、工资、福利、总工资,并进行分析解释。

4·3 制造业间接成本分析在该章节中,列出制造业间接成本的项点,如设备折旧、设备维护、工厂租金、工具和设备、能源费用等,并进行详细的成本分析。

4·4 销售和行政费用分析在该章节中,列出销售和行政费用的项点,如市场营销费用、广告费用、行政人员薪资等,并进行详细的成本分析。

4·5 财务费用分析在该章节中,列出财务费用的项点,如利息、借款费用等,并进行详细的成本分析。

5·结论与建议根据以上的成本分析,给出相应的结论和建议,包括降低成本的方法和策略。

生产企业产品成本分析表

0.30 0.20

0.20 0.10

0.10

0.00

A

B

C

D

E

F

G

0.00

A

B

直接材料 0.00 0.00 0.00 0.00 0.00 0.00 0.00

直接材料 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

C

金额单位:人民币元

单位成本增减 成本项目 直接人工 制造费用

其他

D

E

F

日期: 日期:

G 其他

G

四、直接材料比重对比表 100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

六、制造费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

七、其他费用比重对比表

100.0%

80.0%

60.0%

40.0%

20.0%

0.0%

A

B

上年比重

本年比重

增减比 合计 率

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

产品销售收入成本分析表

分产品销售收入、成本分析表共26页第1页被审计单位名称:查验人员:日期:

被审计单位名称:查验人员:日期:N

被审计单位名称:查验人员:日期:

索引号:

共26页第9

页

共26页第10

页

共26页第11

页

共26页第12页

索引号:

索引号:

被审计单位名称:查验人员:日期:索引号:金额单位:人民币元

回归函数为:0

平均值:0.00%Y=0.0000X+0.0000

(Y:销售成本 X:销售收入)

标准差:0.00%

相关系数为:#DIV/0!#DIV/0!

被审计单位名称:查验人员:日期:索引号:

所属时期或截至时间:复核人员:日期:金额单位:人民币元三、销售收入、费用相关情况

回归函数为:#VALUE!#VALUE!平均值:0.00%

#VALUE!(Y:销售费用 X:销售收入)标准差:0.00%相关系数为:#DIV/0!#DIV/0!

五、销售收入、税金相关情况

回归函数为:#VALUE!#VALUE!平均值:0.00%

#VALUE!(Y:销售税金 X:销售收入)标准差:0.00%相关系数为:#DIV/0!#DIV/0!

被审计单位名称:查验人员:日期:索引号:

销售收入、成本汇总表

共26页第20

页

被审计单位名称:查验人员:日期:索引号:

四、本年销售成本结构图

共26页第22页

索引号:

金额单位:人民币元

金额单位:人民币元

销售收入、成本汇总表共26页第24

页

年销售情况

共26页第25页

销售收入、成本汇总表共26页第26页。

单品成本核算明细表模板

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

最实用的制造业成本分析表

最实用的制造业成本分析表制造业成本分析表1.概述1.1 目的1.2 背景1.3 范围2.成本分类2.1 直接材料成本2.2 直接人工成本2.3 制造费用成本2.3.1 工厂租金2.3.2 机器设备折旧2.3.3 劳动保险费2.3.4 其他制造费用3.成本驱动因素3.1 产品数量3.2 产品复杂度3.3 人工工时3.4 设备利用率4.成本计算方法4.1 直接材料成本计算 4.2 直接人工成本计算4.3 制造费用成本计算5.成本分析技术5.1 变动成本分析5.2 固定成本分析5.3 成本效益分析5.4 成本控制分析6.成本优化策略6.1 原材料采购优化 6.2 生产流程优化6.3 人力资源配置优化 6.4 设备更新与优化7.成本分析报告样本7.1 成本总额统计7.2 成本构成分析7.3 成本趋势分析7.4 成本偏差分析8.附件8.1 附表A:成本分类明细8.2 附表B:成本计算示例法律名词及注释:1.财务成本:公司为获取外部资金所支付的利息、费用和税金等;2.直接材料成本:直接用于产品制造的原材料的成本;3.直接人工成本:直接参与产品制造的员工的工资和福利费用;4.制造费用成本:用于维持和管理制造过程的各种费用,如工厂租金、折旧等;5.变动成本:随产品数量变动而发生变化的成本;6.固定成本:与产品数量无关,固定存在的成本;7.成本效益分析:评估成本投入与产出之间的比例,确定成本效益的关系;8.成本控制分析:分析成本偏差,并采取措施控制和降低成本。

本文档涉及附件:附件A:成本分类明细附件B:成本计算示例。

产品成本结构分析表

A材料 -

-

材料成本

B材料 -

-

C材料 -

-

单位人工

单位制造

小计

成本

生产人工

费用

水电费

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

工资 -

-

制造费用

折旧费 -

-

其它费用 -

-

小计 -

小计 -

-

小计 -

小计 -

-

-

-

-

-

-

-

-

-

-

-

-

-

工资

RMB 制造费用

折旧费

其它费用

总数量

产量

其中:废品数量

-

-

单位成本

总成本

-

0.00

单位材料 成本

A材料 -

-

材料成本

B材料 -

C材料 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

单位人工

单位制造

小计

成本

生产人工

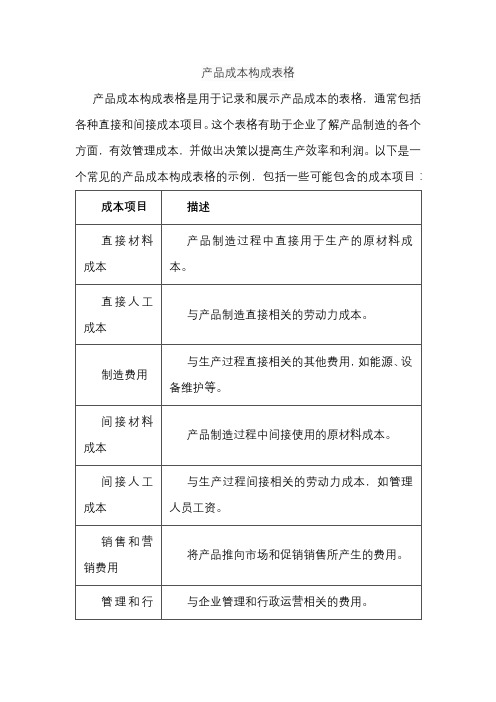

产品成本构成表格

产品成本构成表格

产品成本构成表格是用于记录和展示产品成本的表格,通常包括各种直接和间接成本项目。

这个表格有助于企业了解产品制造的各个方面,有效管理成本,并做出决策以提高生产效率和利润。

以下是一个常见的产品成本构成表格的示例,包括一些可能包含的成本项目:

这个表格可以根据具体企业的需求进行定制和扩展。

细分成本项目有助于管理者深入了解各个方面的成本,从而更好地进行成本控制、成本分析和决策制定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

客户名称 物料名称 填表人

原材料名称 进口42CrMo

XXX 零件编号/版本 填表日期 成本项目明细 规格 47*16 单位 KG KG 单价 28.00 12.00 单耗 0.075 0.065

联系人 黄华 DP24 2013.7.22 金额 2.1000 0.0000 0.7800 百分比 26.74% 0.00% 9.93% 0.00% 36.68% 百分比 0.00% 25.47% 0.00% 10.19% 25.47% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 25.00%

2.8800 单班人数 单人直接工资 单件人工 2.0000 0.8000 2.0000

核价

备注

下料

车削 滚牙 开槽 滚齿 刷毛刺 打中心孔 钻孔 滚外牙 停止磨A 停止磨B 精磨

4.8000 61.13% 备注

核价

备注

油品

备注

核价

备注备注

供应商报价人签名/日期 供应商批准人签名/日期

客户审核人签名/日期 客户批准人签名/日期

联系电话 规格描述 运输方式 物流 客户核定 核价 备注

纸箱\胶袋

热处理 材料成本小计: 加工工序 工序(1) 工序(2) 工序(3) 工序(4) 工序(5) 工序(6) 工序(7) 工序(8) 工序(9) 工序(10) 工序(11) 工序(12) 工序(13) 小计: 费用名称 水电费 制造费用 设备折旧 模具摊销 其它辅料 小计: 加工成本小计 管理费用 包装费 运输费 废品损失 小计: 利润 税金 总计 金额 0.0800 0.0000 0.0200 0.0520 金额 0.0600 0.0000 7.8520 0.0600 0.0600 百分比 1.02% 0.00% 0.00% 0.25% 1.27% 百分比 0.76% 0.00% 0.0300 0.0300 百分比 0.38% 0.38% 0.00% 0.00% 0.76% 0.76% 工序名称 单班产量