高盛 IBM公司财务估值模型

财务管理中的企业估值模型

财务管理中的企业估值模型一、概述财务管理中的企业估值模型是指通过一系列的数学和财务分析工具来确定一家企业的价值。

企业估值是投资者、分析师和决策者进行企业评估、资产定价和战略决策的重要依据。

本文将介绍几种常用的企业估值模型及其适用范围。

二、市场多元评估模型市场多元评估模型是企业估值中最常用的方法之一。

它基于企业市值与其财务指标之间的关系来计算企业的估值。

常见的市场多元评估模型有市盈率模型、市净率模型和市销率模型。

1. 市盈率模型市盈率模型是通过将企业的市值除以其净利润来计算企业的价值。

这种模型适用于具有稳定盈利的企业,如成熟行业中的蓝筹股。

然而,市盈率模型没有考虑到企业的成长潜力和盈利质量,因此在评估成长型企业时需要谨慎使用。

2. 市净率模型市净率模型是通过将企业的市值除以其净资产来计算企业的价值。

这种模型适用于资产密集型行业,如金融和地产。

市净率模型关注企业的净资产价值,能够更好地识别企业的财务风险和价值潜力。

3. 市销率模型市销率模型是通过将企业的市值除以其销售额来计算企业的价值。

这种模型适用于高成长的科技和创新行业,如互联网和生物技术。

市销率模型重视企业的增长潜力,能够更好地反映企业价值。

三、贴现现金流量模型贴现现金流量模型是一种基于现金流量的估值方法,将企业的未来现金流量贴现至当前日期,得出企业的净现值。

它关注企业的经营业绩和现金流量状况,能够更准确地衡量企业的价值。

常见的贴现现金流量模型有股权估值模型和企业估值模型。

1. 股权估值模型股权估值模型是通过估计企业未来现金流量、确定适当的折现率和计算企业权益价值来进行估值。

常用的股权估值模型包括股利贴现模型、自由现金流量模型和盈余贴现模型。

股权估值模型关注企业的股东权益,适用于评估上市公司和非上市公司。

2. 企业估值模型企业估值模型是通过估计企业未来自由现金流量、确定适当的折现率和计算企业全部权益价值来进行估值。

它考虑了负债和股东权益的综合影响,适用于评估企业整体价值。

高盛财务预测分析报告(3篇)

第1篇一、报告摘要本报告旨在对高盛(Goldman Sachs)的财务状况进行深入分析,预测其未来发展趋势,并对其财务风险进行评估。

报告通过对高盛的财务报表、市场环境、行业趋势以及宏观经济等因素的综合分析,得出以下结论:1. 高盛在2022年的财务表现稳健,收入和利润均实现增长。

2. 预计未来几年,高盛将继续保持稳健的财务表现,收入和利润有望持续增长。

3. 高盛面临的主要风险包括利率风险、市场风险、信用风险等。

4. 针对潜在风险,高盛已采取一系列措施,以降低风险水平。

二、高盛财务状况分析1. 营业收入分析根据高盛2022年的财务报表,其营业收入为1,267亿美元,较2021年增长12%。

这一增长主要得益于以下因素:(1)投资银行业务:高盛在并购咨询、股票承销等领域的市场份额有所提升,带动投资银行业务收入增长。

(2)资产管理业务:高盛资产管理业务规模持续扩大,收入增长显著。

(3)证券交易与销售业务:受益于市场波动,高盛在证券交易与销售业务领域的收入有所增长。

2. 利润分析2022年,高盛净利润为345亿美元,较2021年增长15%。

净利润的增长主要得益于以下因素:(1)收入增长:如前所述,高盛在多个业务领域的收入均实现增长。

(2)成本控制:高盛在2022年有效控制了运营成本,提高了盈利能力。

3. 资产负债分析截至2022年底,高盛的总资产为1.95万亿美元,较2021年底增长4%。

负债方面,高盛的负债总额为1.38万亿美元,较2021年底增长2%。

资产负债结构保持稳定,财务风险可控。

三、市场环境分析1. 宏观经济全球经济增长放缓,通货膨胀压力加大,为高盛的财务表现带来一定挑战。

然而,从长期来看,全球经济有望逐步复苏,为高盛的业务发展提供有利条件。

2. 行业趋势(1)金融科技:金融科技的发展对传统金融机构构成挑战,但同时也为高盛提供了新的业务增长点。

(2)绿色金融:随着全球对可持续发展的关注,绿色金融领域有望成为高盛新的增长点。

公司财务风险评估的模型有哪些

公司财务风险评估的模型有哪些在当今竞争激烈的商业环境中,公司面临着各种各样的财务风险。

准确评估这些风险对于企业的生存和发展至关重要。

为了有效地评估财务风险,人们开发了多种模型和方法。

接下来,让我们一起探讨一下常见的公司财务风险评估模型。

一、单变量模型单变量模型是通过单个财务比率来评估公司的财务风险。

常见的比率包括流动比率、资产负债率、净利润率等。

流动比率衡量了公司的短期偿债能力。

如果流动比率过低,表明公司可能在短期内难以偿还债务,面临较高的财务风险。

资产负债率反映了公司的长期偿债能力。

过高的资产负债率意味着公司负债过多,财务杠杆较高,一旦经营不善,可能陷入债务危机。

净利润率则体现了公司的盈利能力。

净利润率持续下降可能暗示公司在成本控制或市场竞争方面存在问题,从而增加财务风险。

然而,单变量模型的局限性也很明显。

它只考虑了一个财务指标,不能全面反映公司的财务状况,容易受到个别异常值的影响。

二、多变量模型多变量模型则综合考虑多个财务指标来评估财务风险。

其中,最为著名的是阿尔特曼(Altman)的 Z 计分模型。

Z 计分模型通过五个财务比率加权计算得出一个综合得分:Z =12X1 + 14X2 + 33X3 + 06X4 + 10X5 。

X1 是营运资本/总资产,反映公司资产的流动性;X2 是留存收益/总资产,体现公司的积累盈利能力;X3 是息税前利润/总资产,衡量公司的资产盈利能力;X4 是股东权益市场价值/总负债账面价值,反映公司的财务结构;X5 是销售收入/总资产,显示公司的资产运营效率。

当 Z 值大于 299 时,公司财务状况良好;当 Z 值在 181 至 299 之间时,公司处于灰色区域,财务状况不稳定;当 Z 值小于 181 时,公司存在较大的破产风险。

与单变量模型相比,多变量模型能够更全面地评估公司的财务风险,但它也有不足之处。

比如,模型中的系数是基于特定时期和特定行业的数据得出的,对于不同的行业和时期,可能需要进行调整。

高盛财务分析报告(3篇)

第1篇一、概述高盛集团(Goldman Sachs)是一家全球领先的投资银行和金融服务公司,成立于1869年,总部位于美国纽约。

高盛的业务范围广泛,包括投资银行、资产管理、财富管理和证券交易等。

本报告将对高盛的财务状况进行深入分析,旨在评估其经营成果、财务风险和未来发展潜力。

二、财务报表分析1. 营业收入高盛的营业收入主要来源于投资银行业务、资产管理业务、财富管理和证券交易等。

以下是对其营业收入的分析:投资银行业务:高盛的投资银行业务包括并购、股票和债券发行、债务融资等。

近年来,该业务收入占比有所下降,但仍然是公司收入的重要来源。

资产管理业务:高盛的资产管理业务包括私募股权、对冲基金、固定收益等。

近年来,该业务收入增长迅速,已成为公司收入增长的主要动力。

财富管理业务:高盛的财富管理业务主要面向高净值个人和机构客户,提供财富规划、投资管理等服务。

该业务收入相对稳定,但增长速度较慢。

证券交易业务:高盛的证券交易业务包括股票、债券、衍生品等交易。

该业务收入受市场波动影响较大,近年来收入波动较大。

2. 利润高盛的利润主要来源于营业收入和成本控制。

以下是对其利润的分析:营业收入增长:近年来,高盛的营业收入整体呈增长趋势,尤其是资产管理业务收入增长显著。

成本控制:高盛在成本控制方面表现良好,近年来成本增长速度低于收入增长速度,有助于提升利润率。

税收政策:税收政策的变化也会影响高盛的利润,需要关注相关政策变化。

3. 资产负债表高盛的资产负债表反映了其财务状况和偿债能力。

以下是对其资产负债表的分析:资产:高盛的资产主要包括现金及现金等价物、投资、贷款、应收账款等。

近年来,高盛的资产规模稳步增长,主要得益于投资银行业务和资产管理业务的增长。

负债:高盛的负债主要包括短期借款、长期借款、应付账款等。

近年来,高盛的负债规模增长相对较慢,资产负债率保持在较低水平。

股东权益:高盛的股东权益主要包括股本、留存收益等。

近年来,高盛的股东权益增长较快,主要得益于净利润的增长。

限时赠送!15个超经典并购估值模型(含高盛、摩根大通估值模板)

限时赠送!15个超经典并购估值模型(含高盛、摩根大通估值

模板)

导读

随着资本活动的日趋活跃,并购也成为了资本市场中屡见不鲜的行为。

投中集团数据显示,2016年中国并购市场完成交易数量为4010起,完成交易总规模2532.6亿美元。

然而,由于并购牵涉的金额较大,涉及方相对复杂,因此针对并购行为的监管力度也逐渐加强,企业及投行的并购行为也变得更加谨慎——如此一来,与之密切相关的估值行为变得关键。

企业价值评估是一项综合性的资产、权益评估,是对特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算的过程。

目前国际上通行的评估方法主要分为收益法、成本法和市场法三大类,由此衍生的企业价值评估模型,则包括市盈率模型、预测自由现金流量模型、净资产账面价值模型等等。

针对这一领域,老兵今天决定向各位分享15个经典并购估值模型,以供收藏参考。

这批模型涵盖针对房地产、能源、金融、酒业等行业的估值,同时有来自于高盛、摩根大通、美国银行、安信证券等国内外著名投行机构的估值模型,结合具体案例(如华谊兄弟、贵州茅台等),直接以excel形式展现,实用价值极大,可直接用于项目分析。

高盛银行估值报告内容

高盛银行估值报告内容

高盛银行的估值报告通常包含以下内容:

1. 历史财务数据分析:包括高盛银行过去几年的收入、利润、资产负债表和现金流量等财务指标的分析。

这有助于评估高盛银行的财务表现和趋势。

2. 产业和市场分析:对全球银行业和金融市场的概览和分析,了解高盛银行所处的竞争环境、市场机会和风险。

这包括对行业趋势、监管政策和市场参与者的研究。

3. 估值模型:使用不同的估值模型(如股票市盈率、市净率、现金流折现等)对高盛银行进行估值。

这些模型将考虑公司的未来收益和现金流量预测以及相关的风险因素。

4. 盈利预测和展望:根据分析师的预测和产业趋势,对高盛银行未来几年的盈利情况进行预测,包括收入增长、利润率、市场份额等。

5. 风险评估:对高盛银行面临的各种风险进行评估,包括市场风险、信用风险、操作风险等。

这有助于投资者了解高盛银行可能面临的潜在问题和挑战。

6. 潜在投资机会:根据估值和风险评估,报告可能提供一些投资建议和观点,如是否应该购买、持有或卖出高盛银行的股票。

请注意,估值报告的具体内容可能会因为不同的编制机构、分

析师和市场条件而有所不同。

每个估值报告都应根据特定的投资目标和背景进行研究和评估。

公司财务风险评估的关键指标与模型

公司财务风险评估的关键指标与模型一、引言公司财务风险评估是在企业经营过程中非常重要的一项工作。

对于企业而言,财务风险可能涉及到盈利能力、偿债能力、流动性、市场竞争力等多个方面。

本文将介绍公司财务风险评估的关键指标与模型,帮助企业提前预警、规避风险。

二、关键指标1.资产负债率资产负债率是衡量企业财务风险的重要指标之一。

它反映了企业自有资本与债务的比例,即企业的债务风险。

较高的资产负债率可能会导致企业偿债困难,增加财务风险。

2.流动比率流动比率是企业流动性的度量指标,它计算了企业短期偿债能力。

较高的流动比率代表企业有更大的偿债能力,减少了短期偿债风险。

3.盈利能力指标盈利能力是企业财务状况的一个重要方面。

净利润率、毛利润率和营业利润率是评估企业盈利能力的关键指标。

较低的盈利能力可能表明企业存在经营不善或市场竞争压力较大的风险。

4.现金流量指标现金流量是核心财务指标之一,它可以反映企业现金的流入和流出情况。

企业若面临现金流量短缺的风险,则可能会导致偿债困难、无法支付员工和供应商等问题。

5.股东权益比率股东权益比率是衡量企业财务稳定性的指标之一,它反映了企业自有资本与总资产的比例。

较高的股东权益比率代表企业财务状况相对稳定,降低了财务风险。

三、评估模型1.Altman Z-Score模型Altman Z-Score模型是一种常用的评估企业破产风险的模型。

它通过将企业的财务指标进行加权计算,得出一个综合的评分,根据评分来判断企业是否面临破产风险。

Altman Z-Score模型被广泛应用于企业财务风险评估中。

2.巴舍克模型巴舍克模型是一种用于评估企业财务风险的定量模型。

它通过考虑企业的财务状况、市场竞争力和盈利能力等因素,综合计算出一个风险指数,用于衡量企业的财务风险水平。

巴舍克模型的使用可以更全面地评估企业的财务风险。

3.违约概率模型违约概率模型是一种常用的评估企业违约风险的模型。

它通过分析企业财务数据、行业情况和宏观经济环境等因素,计算出企业的违约概率。

企业财务评估的方法与模型

企业财务评估的方法与模型作为投资者或资本运营者,了解企业的财务状况和价值是至关重要的。

企业财务评估是评估一个企业的财务状况、健康度和潜在发展机会的过程。

本文将介绍一些常用的企业财务评估方法和模型,帮助读者评估和理解一个企业的财务情况。

1. 目标财务比率法目标财务比率法是一种基于财务比率的分析方法,通过比较企业实际的财务比率与行业标准或同类企业的平均水平进行评估。

常用的财务比率包括偿债能力比率、营运能力比率、盈利能力比率和市场价值比率。

通过分析这些比率,可以得出企业在不同方面的财务状况,并与其他企业进行比较。

2. 财务预测模型财务预测模型是通过基于企业历史数据的分析和推断,预测企业未来的财务表现。

常用的财务预测模型有财务比率分析法、回归分析法和时间序列分析法。

通过这些模型,投资者可以获得对企业未来财务状况的预测,从而做出相应的投资决策。

3. 财务评级模型财务评级模型是一种基于财务指标和其他相关信息的分析方法,用于评估企业的信用风险和债务违约概率。

常用的财务评级模型包括Altman Z-Score模型和Merton模型。

这些模型根据企业的财务比率、市场价值和债务情况来衡量企业的偿债能力和债务风险。

4. 股权定价模型股权定价模型是用于估计企业的股权价值的模型,它考虑了企业未来的现金流量和风险。

常用的股权定价模型有贴现股利模型(Dividend Discount Model, DDM)和自由现金流量模型(Free Cash Flow to Equity, FCFE)。

这些模型通过估计企业未来的现金流量和风险来确定企业的股权价值。

5. 企业价值评估模型企业价值评估模型是用于估计整个企业的价值的模型,它综合考虑了企业的财务状况、未来现金流量和风险。

常用的企业价值评估模型有贴现现金流量模型(Discounted Cash Flow, DCF)和相对估值模型。

这些模型通过估计企业未来的现金流量和风险来确定企业的总体价值。

高盛-经典估值模型

2007E 39.50% 72.20%

0.05% 7.49% 4.39% 32.73% 18.95%

2007E 22.26%

33.36

3.54 165.61

82.27

37.36 2.65% 0.00% 3.65% -0.09%

0.00%

0.00%

0.00%

0.00%

0.00% 0.00% 0.00% 0.00% 1.29% 0.00%

a、假定固定资产采用直线法折旧 b、现有固定资产和新建固定资产的折旧年限平均为

残值率为 5.00%

年折旧率=

12

年

7.92%

2006E 22.26%

33.36

3.54 165.61

82.27

37.36 2.65% 0.00% 3.65% -0.09%

0.00%

0.00%

0.00%

0.00%

0.00% 0.00% 0.00% 0.00% 1.29% 0.00%

一般情 景预测 1、经 营活动

主营业务收入同比增长率

主营业务成本 /主营业务收入

主营业务税金及附加 /主营业务收入 (营业税率)

营业费用 /主营业务收入

管理费用 /主营业务收入

实际税率

股利分配比例

2004 24.39% 74.20%

0.04% 7.68% 4.56% 33.84% 10.48%

2005 41.47% 77.78%

预计银行长期贷款增加额(万元)

22.26% 6.00% 5.50% 1.35%

2004 420.00

2005 1,830.00

2006E 1,500.00

2007E 0.00

公司估值的常用模型方法

公司估值的常用模型方法公司估值是指对一家公司的价值进行评估和估计的过程。

在金融领域,有许多常用的模型方法可以用于公司估值。

下面将介绍几种常见的公司估值模型方法。

1.财务比率分析法:财务比率分析法是一种常用的公司估值方法,通过对公司的财务报表进行分析,计算出一系列的财务比率,如市盈率、市净率、市销率等,然后以此为基础进行估值。

这种方法的核心思想是通过比较目标公司的财务指标与同行业公司或行业平均水平的差异,来评估公司的价值。

2.直接市场估值法:直接市场估值法是一种常用的公司估值方法,它通过参考同行业或相似公司的市场估值指标,如市盈率、市销率等,来推断目标公司的估值。

这种方法的优势是简单直接,但需要找到足够数量和质量的可比公司,并且需要考虑到市场的波动性和公司的特殊情况。

3.资本资产定价模型(CAPM):资本资产定价模型是一种常用的公司估值方法,它基于资本市场理论,通过考虑公司的风险和预期回报,来确定公司的估值。

CAPM模型的核心思想是公司的估值是由其预期回报和风险决定的,其中预期回报的计算需要考虑市场利率、无风险利率和公司的贝塔值等因素。

4.市场多倍数法:市场多倍数法是一种常用的公司估值方法,它通过参考市场上类似公司的交易多倍数,如市销率、市净率等,来推断目标公司的估值。

这种方法的优势是简单易行,但需要注意选择合适的多倍数,并且需要考虑到市场的波动性和公司的特殊情况。

5.折现现金流量法(DCF):折现现金流量法是一种常用的公司估值方法,它基于现金流量的时间价值,通过将未来的现金流量折现到当前时间,来计算公司的估值。

这种方法的核心思想是公司的估值是由其未来的现金流量决定的,其中折现率的选择需要考虑公司的风险和市场的情况。

以上只是几种常用的公司估值模型方法,实际上还有许多其他方法,如市场占有率法、收益法等。

不同的模型方法适用于不同的情况和目的,选择合适的公司估值模型方法需要综合考虑公司的特点、行业的情况和市场的状况等因素。

高盛建行估值模型

Dividend Discount Model股利贴现模型AssumptionsInputs neededHow the model worksOptions Available1. The firm is expected to grow at a higher growth rate in the first 6-year period.2. The growth rate will drop at the end of the first period to the stable growth rate.3. The dividend payout ratio is consistent with the expected growth rate.1. Length of high growth period2. Expected growth rate in earnings during the high growth period.3. Dividend payout ratio during the high growth period.4. Expected growth rate in earnings during the stable growth period.5. Expected payout ratio during the stable growth period.6. Current Earnings per share7. Inputs for the Cost of EquityThe expected dividends are estimated for the high growth period, using the payout ratio for the high growth period and the expected growth rate in earnings per share. The expected growth rate is estimated either using fundamentals:Expected growth = Retention Ratio * Return on EquityAlternatively, you can input the expected growth rate.At the end of the high growth phase, the expected terminal price is estimated using dividends per share one year after the high growth period, using the growth ratein stable growth, the payout ratio in stable growth and the cost of equity in stable growth.The dividends per share and the terminal price are discounted back to the present at the cost of equity changes.If your cost of equity in stable growth is different from your cost of equity in high growth, the cost of equity in the second half of the stable growth period will be adjusted gradually from the high growth cost of equity to a stable growth cost of equity.You can make this model into a three stage model by answering yes to the question of whether you want me to adjust the inputs in the second half of the high growth period. If you do, I will adjust the growth rate, the payout ratio and the cost of equity from high-growth levels to stable growth levels gradually.You can also make this a stable growth model by setting the highgrowth period to zero.。

财务估值模型

财务估值模型财务估值模型是一种用来计算资产或企业价值的工具。

它基于特定的财务数据和假设,并运用一系列数学和统计技术来确定资产的市场价值。

一般来说,财务估值模型可以通过不同的方法进行计算,其中最常见的包括折现现金流量模型(DCF)、市场多空模型、相对估值模型和实物估值模型等。

一、折现现金流量模型(DCF)折现现金流量模型是一种常用的财务估值模型,尤其适用于估计股票和债券等金融资产的价值。

它基于现金流量的概念,将未来的预期现金流量进行折现,然后将折现后的现金流量相加,从而得出资产的现值。

这个方法的核心思想是,未来的现金流量在当前时点的价值要小于同等数量的现金流量在当前时点的价值。

二、市场多空模型市场多空模型是一种根据市场上的多头与空头交易来估值的模型。

多头交易是指预期资产价格上升而持有该资产的交易,而空头交易则是指预期资产价格下降而借入该资产并卖出的交易。

市场多空模型基于对多头和空头交易的需求与供应情况进行估值,通过比较多头和空头交易的力量来确定资产的价值。

三、相对估值模型相对估值模型是一种将目标资产与类似资产进行比较来估计其价值的方法。

这个模型通常基于市场上已有的类似资产的交易价格和财务数据,通过比较目标资产与类似资产的各种指标和比率来确定其相对价值。

比如,通过比较两家竞争对手公司的市盈率、市净率等指标来估计目标公司的价值。

四、实物估值模型实物估值模型是一种基于实物资产的特性和市场需求来估计其价值的模型。

这个模型主要适用于房地产、土地和其他实物资产的估值。

实物估值模型通常基于该资产所在地的市场供需关系、周边环境、用途规划等因素进行分析,通过比较类似资产的交易价格和特征来估计目标资产的价值。

总结:财务估值模型是一种计算资产或企业价值的工具,常用的模型包括折现现金流量模型、市场多空模型、相对估值模型和实物估值模型。

这些模型根据不同的数据和方法来确定资产的市场价值,提供重要的参考和决策依据。

然而,估值模型只是辅助工具,需要结合实际情况和专业知识来进行综合分析和判断,以达到准确和可靠的估值结果。

5种公司估值模型

5种公司估值模型以下是五种常见的公司估值模型:1. 市盈率(P/E)模型:市盈率是衡量公司盈利能力的指标,它表示公司的市值与其净利润之间的比率。

通过将公司的市值除以其净利润,可以得到市盈率。

这个模型假设公司的盈利能力在未来保持稳定,通过比较公司的市盈率与同行业或市场平均水平,来评估公司的估值。

2. 折现现金流量模型(DCF):DCF模型基于未来现金流量的折现,将公司的价值定义为其未来现金流量的现值。

这个模型考虑了公司的未来盈利能力和风险,并将未来现金流量折算到当前值。

它需要对未来现金流量、折现率和终止价值进行预测和估计。

3. 市净率(P/B)模型:市净率是衡量公司净资产价值的指标,它表示公司的市值与其净资产之间的比率。

通过将公司的市值除以其净资产,可以得到市净率。

这个模型适用于资产密集型行业,如银行、房地产等,通过比较公司的市净率与同行业或市场平均水平,来评估公司的估值。

4. 市销率(P/S)模型:市销率是衡量公司销售收入的指标,它表示公司的市值与其销售收入之间的比率。

通过将公司的市值除以其销售收入,可以得到市销率。

这个模型适用于高增长行业或初创公司,通过比较公司的市销率与同行业或市场平均水平,来评估公司的估值。

5. 市现率(P/CF)模型:市现率是衡量公司现金流量的指标,它表示公司的市值与其现金流量之间的比率。

通过将公司的市值除以其现金流量,可以得到市现率。

这个模型关注公司的现金流量状况,通过比较公司的市现率与同行业或市场平均水平,来评估公司的估值。

这些估值模型都有各自的优缺点和适用范围,选择合适的模型取决于公司的特点、行业情况和投资者的偏好。

在进行估值分析时,通常会综合应用多种模型来得出更全面的估值结论。

IBM的财务分析模式

IBM的财务分析模式众所周知,IBM的财务管理流程及制度在业内有着极好的口碑,一向以严谨著称。

以下结合笔者在IBM 的工作经验,浅析一下财务分析工作在IBM所处的位置及IBM是如何利用财务分析来预测企业的风险,并采取相应可能的规避措施,通过财务价值链为公司创造价值的。

透过财务分析预测企业风险IBM(中国)维持着一个相当规模的财务分析团队(Financial Analyst,FA),团队成员加入IBM 之前在各个行业,如制造业、会计师事务所、IT服务商等的知名企业都有着很深的经验和行业背景。

与之相匹配的是复杂而严密的财务管理流程,在IBM许多项目执行过程中的业务问题都需要FA的意见乃至批准。

IBM涉及的行业较广,既有目前的三大核心业务:硬件、软件、咨询服务,也有正在逐步退出中的制造业,但IBM的所有业务对销售成本和收入的财务指标都极为关注,因此以下将以这两项指标为例,从中管窥IBM的财务分析之道。

财务与业务深度结合在IBM(中国),企业高管都非常清楚自己的财务目标(Target),以及每个季度要实现多少销售收入和利润,这些数字都是他们对亚太总部(AP)的承诺。

这些承诺的实现是由在整个大中华区内,由不同的项目经理(ProjectManager,PM)负责的数百个正在进行中的项目,以及销售人员不断开发争取的新客户可能带来的新的收入来源促成的。

为确保项目的顺利进行和财务的可控性,IBM通过将财务与业务深度结合的方式共同推进销售目标的实现。

IBM(中国)将整个市场分为六大行业(Sector),每个行业都有一位资深的财务分析师(Financial Analyst,FA)负责为该行业提供财务支持。

每周各行业的执行官(Executive)都要举行例行销售会议,由地区领导(Country Leader)和合伙人(Engagement Partner)及该Sector的财务分析师参加,分析检讨目前的销售形势,核实每一个销售机会的发展进程。

ibm的应用架构评估模型

ibm的应用架构评估模型1.引言1.1 概述概述部分的内容可以介绍IBM的应用架构评估模型的背景和基本概念。

以下是一个可能的概述部分的内容:概述在当前快速发展的信息技术领域,企业需要不断适应变化的商业环境和市场需求。

为了实现业务目标,并确保系统的可靠性、可扩展性和安全性,企业需要建立稳固的应用架构。

IBM作为全球领先的技术公司,提供了一套全面的应用架构评估模型,帮助企业评估和改进其应用架构的质量和效率。

IBM的应用架构评估模型是基于多年的研究和实践经验开发而成的。

它结合了行业最佳实践和IBM领先的技术解决方案,为企业提供了一个全面的评估框架。

这个模型旨在帮助企业有效地评估其现有应用架构,并提出相应的改进建议,以满足业务需求和愿景。

该模型关注应用架构的各个方面,包括架构设计、架构模式、应用性能、安全性、可扩展性以及集成能力等。

通过对这些关键指标的评估,企业可以更好地了解其应用架构的优势和不足,并制定相应的优化策略。

本文将通过对IBM的应用架构评估模型进行详细的介绍,探讨其要点和应用方法。

首先,我们将介绍文章的结构和目的,然后重点讨论IBM的应用架构评估模型的关键要点。

最后,我们将总结本文的主要内容,并展望该模型在未来的应用前景。

通过深入了解IBM的应用架构评估模型,企业可以提高其应用架构的质量和效率,进而提升业务的竞争力和创新能力。

让我们一起进入这个有趣而引人注目的话题,探索IBM的应用架构评估模型的奥秘吧!文章结构部分是对整篇文章的组织和安排进行说明,本部分的主要目的是让读者对文章的框架和内容有一个初步的了解。

本文文章结构如下:1. 引言1.1 概述1.2 文章结构1.3 目的2. 正文2.1 IBM的应用架构评估模型要点一2.2 IBM的应用架构评估模型要点二3. 结论3.1 总结3.2 展望引言部分用于引出文章的背景和意义,概括性地介绍IBM的应用架构评估模型,并明确文章的目的和结构。

正文部分将详细介绍IBM的应用架构评估模型,并将重点放在要点一和要点二上,深入探讨每个要点的内容、原理和应用。

公司价值评估的经典模型

公司价值评估的经典模型有多种,其中常见的有:市盈率模型、市净率模型、现金流量折现模型(DCF)等。

市盈率模型,是一种基于公司盈利水平的估值方法,适用于净利润相对稳定、且未来几年预期能保持稳定或有所增长的上市公司。

其基本公式为:公司市值÷净利润= 市盈率。

公司价值= 市值÷预测的净利润×未来年度的净利润。

市净率模型,则是一种基于公司资产水平的估值方法,适用于净资产相对稳定或有所增长的公司,尤其是那些市净率÷市盈率>3的公司。

其基本原理与市盈率模型类似,只不过是将公司市值替换为公司的账面价值(净资产)。

而现金流量折现模型(DCF),是一种较为精确的公司价值评估方法,通过预测公司未来的自由现金流量,并以其为基础来计算得出公司的价值。

公司价值= (企业战略价值+代办股份转让系统(OTC)流通股权价值)×预测期股息。

在DCF模型中,自由现金流量是公司的真实经济价值,而非财务报表上那部分账面利润。

账面利润往往并不代表公司有多少价值,因为资本利得是账面利润无法代表的。

而现金流量折现模型能够更为准确地反映出公司的实际价值。

除了上述三种模型,还有超额收益模型、公司间比较法、行业平均市盈率法、自由股利折现模型等公司价值评估方法。

这些方法各有优缺点,需要根据具体情况和公司的特点来选择合适的方法进行价值评估。

总的来说,公司价值评估是一个复杂的过程,需要考虑多种因素,如公司的盈利能力、资产水平、未来发展潜力等等。

不同的估值方法各有优劣,需要根据具体情况和公司特点来选择合适的方法进行评估。

ibm的应用架构评估模型 -回复

ibm的应用架构评估模型-回复IBM的应用架构评估模型IBM是一家在全球范围内提供各种技术和服务的跨国科技公司,其应用架构评估模型是一种用于评估企业应用架构的方法和指南。

该模型旨在帮助企业识别其应用架构的强项和弱项,并提供改进的建议和最佳实践。

IBM的应用架构评估模型由以下几个关键步骤组成:步骤一:收集资料评估过程的第一步是收集与企业的应用架构相关的资料。

这包括架构图、项目文档、关键业务流程等。

收集这些资料将为评估提供必要的依据。

步骤二:定义评估范围在这一步骤中,评估团队将与企业的相关利益相关者一起明确评估的范围。

这可以包括特定的应用系统、业务流程或整个应用架构。

定义评估范围是确保评估过程有效和有针对性的关键一步。

步骤三:制定评估指标评估指标是用于评估应用架构的关键参数和标准,可以帮助评估团队判断应用架构在各个方面的绩效和健康状况。

这些指标可以包括可扩展性、灵活性、可维护性等。

评估团队可以根据企业具体需求,制定适合的指标。

步骤四:采集数据评估团队将根据评估范围和制定的评估指标,采集相关的数据。

这可以包括对应用系统的调研、面谈关键利益相关者以及收集系统指标等。

数据的采集可以通过各种方式,如面对面会议、问卷调查等进行。

步骤五:分析数据在这一步骤中,评估团队将对采集到的数据进行分析和处理。

这包括对数据进行排序、分类、统计和可视化等。

通过数据分析,评估团队将能够识别出应用架构中的问题和挑战,并分析其原因和影响。

步骤六:给出改进建议根据对数据的分析,评估团队将能够提供一些建议和最佳实践来改进企业的应用架构。

这些建议可能涉及技术架构的调整、流程改进或组织调整等方面。

评估团队将根据企业的需求和限制提供具体的改进方案。

步骤七:制定实施计划在给出改进建议之后,评估团队将与企业的相关利益相关者一起制定具体的实施计划。

这包括确定改进的优先级、资源需求、时间计划等。

通过制定实施计划,企业将能够有条不紊地推进应用架构的改进。

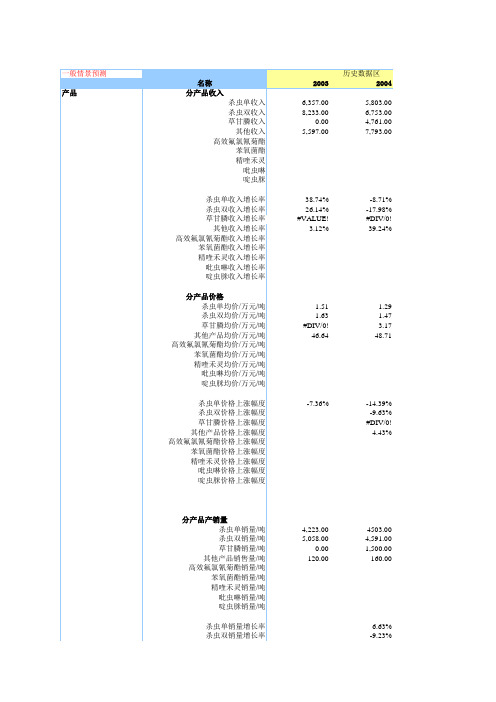

15个并购估值模型高盛_估值模型通用

5,500.00 5,500.00 4,000.00 180.00 20.00 200.00 120.00 80.00 80.00 -1.17% -3.05%

5,800.00 5,800.00 4,500.00 200.00 95.00 350.00 350.00 180.00 180.00 5.45% 5.45%

1.48 1.41 2.88 51.78 25.20 42.00 18.00 11.64 13.00 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

1.43 1.38 2.88 51.78 25.20 42.00 18.00 11.64 13.00 -3.00% -2.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

12.50% 11.11% 375.00% 75.00% 191.67% 125.00% 125.00%

6.67% 0.00% 47.37% 14.29% 14.29% 16.67% 16.67%

4.17% 0.00% 7.14% 12.50% 12.50% 14.29% 14.29%

0.00% 10.00% 0.00% 11.11% 11.11% 25.00% 25.00%

12,859.76 19,986.12 18,802.48 2,642.06 650.12 2,030.38 30,229.62

12.93% 5.40% -2.26% #DIV/0!

3.00% 3.00% 2.00% 5.00% 3.00% 4.00% 2.88%

0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

历史数据区 2004 5,803.00 6,753.00 4,761.00 7,793.00