个体户应收账款应付账款登记台账(1)

45套会计必用台账模板

45套会计必用台账模板摘要:1.会计台账的重要性2.45 套会计必用台账模板概述3.45 套会计必用台账模板分类4.45 套会计必用台账模板的具体内容和应用5.如何有效使用45 套会计必用台账模板正文:一、会计台账的重要性会计台账是企业进行财务管理、核算和决策的重要工具,能够记录和反映企业的经济活动,保证财务信息的真实性、准确性和完整性。

企业必须建立健全的会计台账体系,以确保财务工作的顺利进行。

二、45 套会计必用台账模板概述本文为您提供45 套会计必用台账模板,这些模板是根据企业日常财务管理的需要,结合会计法规和会计制度设计的。

它们可以有效地帮助企业进行财务管理,提高财务工作效率。

三、45 套会计必用台账模板分类这45 套会计必用台账模板分为以下几个类别:1.资产类台账模板:包括现金、银行存款、应收账款、存货等资产的台账。

2.负债类台账模板:包括应付账款、预收账款、短期借款、长期借款等负债的台账。

3.所有者权益类台账模板:包括实收资本、资本公积、盈余公积、未分配利润等所有者权益的台账。

4.收入类台账模板:包括主营业务收入、其他业务收入、投资收益、营业外收入等收入的台账。

5.费用类台账模板:包括主营业务成本、销售费用、管理费用、财务费用等费用的台账。

四、45 套会计必用台账模板的具体内容和应用1.资产类台账模板:以现金台账为例,现金台账用于记录企业的现金收支情况,包括现金收入、现金支出、现金余额等信息。

企业应每日进行现金盘点,确保现金台账的准确性。

2.负债类台账模板:以应付账款台账为例,应付账款台账用于记录企业应付给供应商的货款、费用等信息。

企业应定期核对应付账款,确保台账的准确性。

3.所有者权益类台账模板:以实收资本台账为例,实收资本台账用于记录企业从投资者处收到的资本。

企业应定期核对实收资本,确保台账的准确性。

4.收入类台账模板:以主营业务收入台账为例,主营业务收入台账用于记录企业主营业务的收入情况。

个体户记账模版

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

(二)需报销项目

序号

1 2 3 4 5 6

日期

4月23日 4月25日 4月25日 4月26日 4月26日 4月26日 4月28日 4月30日 5月1日 5月1日 5月2日 5月5日 5月5日 5月8日 5月8日

金额

50 480 700 43 23 348 121 170 70 100 100 230 120 120 1030 复印500张

备注

复印到户单页7000张 不干胶4000张 购办公用品 购办公用品 购WIFI 20个 马夹三件 到户单页 名片 广告贴 汽车加油 聚餐 到户单页 三绣到户单页1000张 10*10警察贴

日期

4月25日 4月26日 4月26日 5月7日 5月9日 5月24日

金额

26 300 30 40 15 145 买水果

备注 张典

张典 李建豪 李建豪 张典 李建豪 三个月房租 买水果 买水果 购扎带 聚餐

合计:556元 张典报销:

李建豪报销:

341 215

(三)总资产

现金1 现金2 经营收入 5000 5000 80 张典 李建豪

合计:3705元

(四)

五 月 总 资产 总 收入 10000 80 总 支出 4261 总 余额 5819

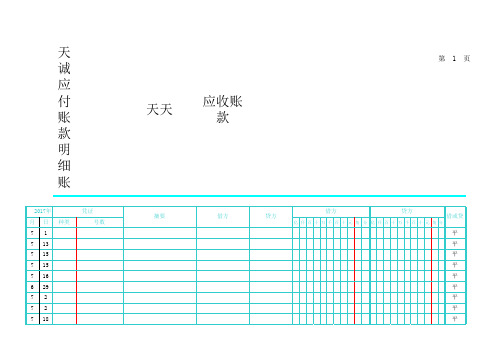

应收应付明细账模板

应收应付明细账模板应收应付明细账模板(1800字)一、引言应收应付明细账是企业财务管理中常用的财务工具,用于记录和追踪企业与客户之间的应收应付款项。

本文将介绍一种适用于大部分企业的应收应付明细账模板,帮助企业更好地管理和控制应收应付款项。

二、模板结构该应收应付明细账模板包括以下几个关键字段:1. 日期:记录交易发生的日期;2. 客户/供应商名称:记录交易对象的名称;3. 交易类型:区分应收和应付款项,并标明交易的性质;4. 金额:记录交易的金额,以便追踪账户余额;5. 备注:可选字段,用于记录交易的相关信息。

三、应收明细账模板下面是一个示例的应收明细账模板:日期客户名称交易类型金额备注------------------------------------------------------------------2022-01-01 A公司销售收入 10000 已结清2022-01-05 B公司销售收入 15000 未结清2022-01-08 C公司销售收入 8000 已结清2022-01-12 A公司销售收入 5000 已结清四、应付明细账模板下面是一个示例的应付明细账模板:日期供应商名称交易类型金额备注------------------------------------------------------------------2022-01-02 X公司采购支出 20000 已付款2022-01-07 Y公司采购支出 18000 未付款2022-01-10 Z公司采购支出 15000 已付款2022-01-15 X公司采购支出 25000 未付款五、如何使用模板企业在使用应收应付明细账模板时,可以按照以下步骤进行操作:1. 在日期栏中记录交易发生的日期;2. 在客户/供应商名称栏中填写交易对象的名称;3. 在交易类型栏中区分应收和应付款项,并标明交易的性质;4. 在金额栏中记录交易的金额;5. 在备注栏中填写相关信息,如交易是否已结清或付款情况。

应付账款明细账(电子表格)

第 20 页第 21 页第 22 页第 23 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 24 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 25 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 26 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 27 页第 28 页第 29 页第 30 页第 31 页第 32 页第 33 页第 34 页第 35 页第 36 页第 37 页第 38 页第 39 页第 40 页第 41 页第 42 页第 43 页第 44 页第 45 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 46 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 47 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 48 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 49 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 50 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!。

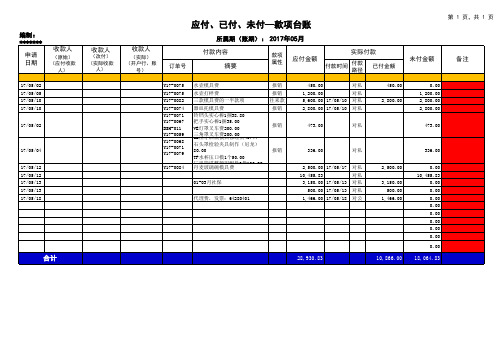

应付、已付、未付款项台账2017

摘要

款项 属性

实际付款 应付金额

付款时间

450.00 1,200.00 5,600.00 2,800.00 473.00 17/05/10 17/05/10

付款 路径

对私 对私 对私 对私 对私

未付金额

已付金额

450.00 2,800.00 0.00 1,200.00 2,800.00 2,800.00 473.00

备注

17/05/02 17/05/05 17/05/10 17/05/10 17/05/02

报销 报销 往来款 报销 报销

17/05/04 17/05/12 17/05/12 17/05/13 17/05/13 17/05/18

报销

336.00 2,500.00 10,455.83 3,150.00 500.00 1,466.00 17/05/13 17/05/13 17/05/18 17/05/17

对私 对私 对私 对私 对私 对公 3,150.00 500.00 1,466.00 2,500.00

336.00 0.00 10,455.83 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

合计

28,930.83

10,866.00

18,064.83

应付、已付、未付—款项台账

编制:*********有限公司 申请 日期 收款人

(原始) (应付收款 人)

第 1 页,共 1 页

所属期(账期): 2017年05月 收款人

(实际) (开户行、账 号)

收款人

(改付) (实际收款 人)

付款内容

订单号

Y17-0075 Y17-0075 Y17-0082 Y17-0074 Y17-0071 Y17-0067 BSH-011 Y17-0059 Y17-0068 Y17-0071 Y17-0079 Y17-0084 水壶模具费 水壶打样费 三款模具费的一半款项 器皿托模具费 铃铛头实心棒1捆38.80 把手实心棒1捆35.00 VE灯罩叉车费200.00 三角罩叉车费200.00 GL压牙酒瓶模具修理费40.44 石头罩检验夹具制作(尼龙) 80.00 TF水杯压口模1个50.00 厂里管道整顿用配件3批166.00 丹麦玻璃碗模具费 01-03月社保 代理费,发票:64280401

应收账款合同台账模板

应收账款合同台账模板应收账款合同台账模板合同编号:____________合同签订日期:____________甲方(债权人):单位名称:____________统一社会信用代码/组织机构代码:____________地址:____________联系人:_________ 电话:_________ 邮箱:____________乙方(债务人):单位名称:____________统一社会信用代码/组织机构代码:____________地址:____________联系人:_________ 电话:_________ 邮箱:____________一、合同背景1. 甲乙双方为了明确双方之间的债权债务关系,特订立本应收账款合同。

二、债权债务明细1. 债权明细:序号债权方债务方合同编号合同金额(元)债权到期日备注1 甲方乙方 ____________ ____________ ________________________2 甲方乙方 ____________ ____________ ________________________3 甲方乙方 ____________ ____________ ________________________... ... ... ... ... ... ...2. 债务明细:序号债务方债权方合同编号合同金额(元)债务到期日备注1 乙方甲方 ____________ ____________ ________________________2 乙方甲方 ____________ ____________ ________________________3 乙方甲方 ____________ ____________ ________________________... ... ... ... ... ... ...三、付款方式1. 乙方应根据债权明细按时支付相应的款项给甲方,支付方式为(银行转账/现金支付/其他)。

应付账款明细台账

按开票日期汇总汇总统计序号供应商名称合同编号金额开票日期结账周期到账日期已付金额未付金额备注2023合同数量合同金额未付金额合同总额###########1DK00125602023/1/330天2023/2/12560已逾期####1月234367019110已结账###########2DK00211502023/1/445天2023/2/171150已逾期####2月153224022300未到期###########3DK00324802023/1/530天2023/2/324800已结账####3月254825020710已逾期 59,270.004DK00416502023/1/630天2023/2/41650已逾期####4月1124920130405DK00514402023/1/760天2023/3/714400已结账####5月1429990167406DK00628602023/1/760天2023/3/72860已逾期####6月1019770123407DK00713202023/1/830天2023/2/613200已结账####7月1631000184308DK00819002023/1/1245天2023/2/251900已逾期####8月142227080009DK00924702023/1/1360天2023/3/1324700已结账####9月18398402802010DK010********/1/1445天2023/2/2712500已结账####10月15342102618011DK01121402023/1/1530天2023/2/1321400已结账####11月20394302291012DK01225002023/1/1645天2023/3/125000已结账####12月19454102926013DK01315502023/1/1660天2023/3/161550已逾期####合计20041100023704014DK01425102023/1/1645天2023/3/12510已逾期####15DK01512702023/1/1645天2023/3/11270已逾期####16DK01613802023/1/2060天2023/3/2013800已结账####17DK01721502023/1/2060天2023/3/2021500已结账####18DK01810902023/1/2160天2023/3/2110900已结账####状态应付账款明细表Detailed Statement of Accounts Payable0100000123456789101112合同与付款金额合同金额未付金额合同总额411,000.00 已结账173,960.00 未到期177,770.00 已逾期59,270.0042%43%15%状态占比已结账未到期已逾期0102030123456789101112合同数量。

应收账款台账管理表Excel模板

客户2 客户3 客户4 客户5 客户6 客户7 客户8 客户9 客户10 客户1 客户2 客户3 客户4 客户5 客户6 客户7 客户8 客户9 客户10 客户1 客户2 客户3 客户4 客户5

36 2022/3/5 37 2022/3/7 38 2022/3/8 39 2022/3/11 40 2022/3/12 41 2022/3/14 42 2022/3/16 43 2022/3/17 44 2022/3/17 45 2022/3/22 46 2022/3/25 47 2022/3/27 48 2022/3/29 49 2022/4/2 50 2022/4/3 51 2022/4/5 52 2022/4/6 53 2022/4/7 54 2022/4/8 55 2022/4/10 56 2022/4/11 57 2022/4/11 58 2022/4/12 59 2022/4/18

客户名称

客户1 客户2 客户3 客户4 客户5 客户6 客户7 客户8 客户9 客户10 客户1

12 2022/2/3 13 2022/2/3 14 2022/2/7 5 2022/2/7 16 2022/2/8 17 2022/2/9 18 2022/2/10 19 2022/2/10 20 2022/2/10 21 2022/2/11 22 2022/2/14 23 2022/2/14 24 2022/2/19 25 2022/2/19 26 2022/2/20 27 2022/2/21 28 2022/2/22 29 2022/2/22 30 2022/2/28 31 2022/3/2 32 2022/3/2 33 2022/3/3 34 2022/3/3 35 2022/3/3

DK108 DK109 DK110 DK111 DK112 DK113 DK114 DK115 DK116 DK117 DK118 DK119 DK120 DK121 DK122 DK123 DK124 DK125 DK126 DK127 DK128 DK129 DK130 DK131

45套会计必用台账模板

45套会计必用台账模板【实用版】目录1.45 套会计必用台账模板简介2.台账模板的作用和重要性3.台账模板的内容和分类4.如何有效利用台账模板5.结语正文作为一名会计,掌握各种会计台账的制定和使用是非常重要的。

今天,我们将为您介绍 45 套会计必用台账模板,帮助您更好地进行会计工作。

一、45 套会计必用台账模板简介这 45 套会计台账模板包括了各类会计业务,如资产、负债、权益、收入、费用等。

它们根据企业规模、业务需求和会计制度的不同,分为多个版本,满足各种会计场景的需求。

二、台账模板的作用和重要性1.提高工作效率:台账模板能够帮助会计人员快速建立台账,减少重复性工作,提高工作效率。

2.保证数据准确性:台账模板的设计符合会计原则和规定,能够确保数据的准确性,降低错误发生的概率。

3.便于分析和决策:通过台账模板,会计人员可以方便地统计、分析和比较各项数据,为企业决策提供有力支持。

4.符合会计法规要求:台账模板符合我国会计法规的要求,有助于企业遵循法规,降低违规风险。

三、台账模板的内容和分类这 45 套台账模板根据会计科目和业务内容进行分类,主要包括以下几类:1.资产类台账:如固定资产台账、库存现金台账等。

2.负债类台账:如应付账款台账、预收账款台账等。

3.权益类台账:如实收资本台账、资本公积台账等。

4.收入类台账:如主营业务收入台账、其他业务收入台账等。

5.费用类台账:如主营业务成本台账、销售费用台账等。

四、如何有效利用台账模板1.根据实际需求选择合适的台账模板。

2.定期更新和维护台账数据,确保数据的准确性和完整性。

3.利用台账数据进行分析和比较,为企业决策提供支持。

4.及时审查台账,发现问题及时纠正,确保企业经营稳健。

总之,45 套会计必用台账模板为会计人员提供了便利、高效的工具,有助于提高会计工作效率,保证数据准确性,便于分析和决策。

应付应收表格模板

应付应收表格模板应付应收表格是企业在财务管理中常用的一种工具,用于记录和跟踪企业与其他单位或个人之间的债权债务关系。

通过应付应收表格,企业可以清晰地了解自身的资金流动状况,合理安排资金计划,确保企业的正常运营。

一、应付应收表格的基本构成应付应收表格通常包括以下几个部分:1. 表格标题:明确表格的名称和用途,如“应付账款表格”或“应收账款表格”。

2. 表头部分:列出需要填写的项目名称,如日期、对方单位、摘要、金额等。

3. 正文部分:根据实际业务情况填写相应的数据,记录每一笔应付或应收的款项。

4. 合计部分:对正文部分的数据进行汇总,得出应付或应收的总金额。

二、应付应收表格的填写要点1. 准确性:在填写应付应收表格时,首先要确保数据的准确性。

每一笔款项的金额、日期、对方单位等信息都应仔细核对,避免出现错误。

2. 及时性:应付应收表格应随着业务的发生及时填写和更新,以反映最新的债权债务情况。

3. 清晰性:填写表格时应注意字迹清晰、书写规范,方便他人查阅和理解。

4. 完整性:表格中的各项内容应填写完整,不得遗漏重要信息。

如有需要,可在备注栏中注明特殊情况或补充说明。

三、应付应收表格的应用场景应付应收表格广泛应用于企业的财务管理、采购管理、销售管理等环节。

具体应用场景包括:1. 采购环节:企业在采购原材料、设备等物资时,通常需要与供应商签订采购合同并支付货款。

通过应付账款表格,企业可以记录每笔采购款项的支付情况,确保按时支付并避免拖欠货款。

2. 销售环节:企业在销售产品或提供服务时,通常会向客户收取货款。

通过应收账款表格,企业可以记录每笔销售款项的收取情况,确保及时收回应收款项并降低坏账风险。

3. 内部管理环节:企业内部各部门之间也可能发生债权债务关系,如部门间的费用分摊、内部借款等。

通过应付应收表格,企业可以清晰地记录这些内部交易,便于管理和核算。

四、应付应收表格的编制与审核1. 编制:应付应收表格的编制通常由企业的财务部门负责。

应收应付账表范本

应收应付账表应收应付账表需求应收与应付实现的方式是一样的,只是应收是针对客户进行管理,应付是针对供应商进行管理,下面我们就应收的管理需要来描述需求。

为了跟踪客户应收款,财务需要根据开给客户的发票或发货情况累计客户的应收款,根据从客户处已经收款的金额,冲减客户的应收款。

财务一般都使用会计凭证的形式来反应这些业务,通过科目来反应本月发生的应收款、本月发生收款、目前剩下的应收款。

但会计凭证的制定一般都比实际业务发生要迟一些时间反应,会计凭证也是专业的财务人员使用,一般的业务人员不会接触。

从软件实现的角度来看,目前会计凭证的实现都是在总账业务,这块的功能非财务业务人员是不会使用的。

所以,在财务总账外,还会提供一个应收模块。

应收模块主要对开给客户的发票以及客户的收款业务进行记录,并根据这些记录汇总出所有客户每月的期初应收款、本月应收款发生、本月收款发生、期末应收款。

还需要根据每个客户发生的业务记录产生往来的明细账,反应客户每月所有发票、收款的原始记录,这个表一般叫做应收往来明细账。

应收往来业务发生下面以客户“广州广发集团”为例,来说明从应收明细账到编制应收汇总表的业务过程。

例:当前月份为2004年5月,本期客户“广州广发集团”发生了几笔业务:应收往来明细账根据上面发生的业务,应收往来明细账如下表所示:应收汇总表根据上面发生的业务,应收汇总表如下表所示:实现方式分析上面描述的处理是手工操作的模式,手工根据发票与收款记录编制应收明细账、应收汇总表。

完成一个核算客户应收款的系统,需要根据发票数据、收款数据由系统产生应收明细账、应收汇总表是一个最基本的要求,但从数据处理的具体实现方式上来看,因软件的大小不一样或其它某些原因,实现方式上有很大的区别。

下面我们就最常见的几种处理方式给大家做一个分析:注:具体的实现方式有很多,后面我们会根据实现方式四详细说明相关的实现细节。

实现方式一处理方式发票与收款使用单独的数据表存储,应收明细账、应收汇总表无单独的数据表存储。

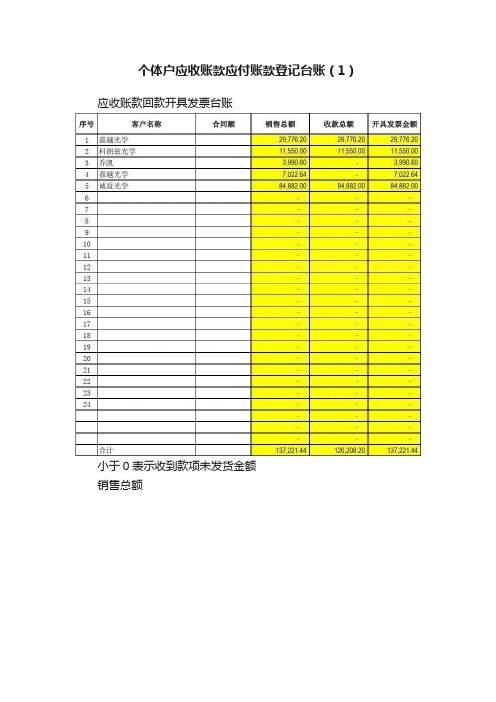

个体户应收账款应付账款登记台账(1)

个体户应收账款应付账款登记台账(1)

应收账款回款开具发票台账

小于0表示收到款项未发货金额

销售总额

于0表示收到款项未发货金额小于0表收到发票未发货金额

注:可以在每月单元格中输入具体收货、收款、收到发票、开具发票、

、收款、收到发票、开具发票、发货、付款的具体时间

回款金额

给客户开具发票总额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年10月销售 2019年11月销售 2019年12月销售 2020年1月销售

额

额

额

额

-

-

-

-

-

回款金额

2019年1月回款 2019年2月回款 2019年3月回款 2019年4月回款 2019年5月回款 2019年6月回款

-

-

-

-

-

-

2019年7月回款 2019年8月回款 2019年9月回款 2019年10月回款 2019年11月回款 2019年12月回款

3,990.60

-

7,022.64

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

11,013.24

-

-

-

于0表示收到款项未发货金额 小于0表示收到发票未发货金额

销售总额

2019年1月销售 2019年2月销售

额

额

29,776.20

11,号

客户名称

1 嘉越光学 2 科朗兹光学 3 乔凯 4 嘉越光学 5 诚益光学 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

合计

应收账款回款开具发票台账

合同额

销售总额

29,776.20 11,550.00 3,990.60 7,022.64 84,882.00

-

-

-

-

-

-

2020年1月回款

给客户开具发票总额

2019年1月发票 2019年2月发票 2019年3月发票

-

-

-

-

-

2019年4月发票 2019年5月发票 2019年6月发票 2019年7月发票 2019年8月发票 2019年9月发票

-

-

-

-

-

-

2019年10月发票 2019年11月发票 2019年12月发票 2020年1月发票

7,022.64

84,882.00

2019年3月销售 额

137,221.44

-

-

注:可以在每月单元格中输入具体收货、收款、收到发票、开具发票、

2019年4月销售 2019年5月销售 2019年6月销售 2019年7月销售 2019年8月销售 2019年9月销售

额

额

额

额

额

额

-

-

-

-

-

-

、收款、收到发票、开具发票、发货、付款的具体时间

137,221.44

收款总额 开具发票金额

29,776.20 11,550.00

84,882.00 126,208.20

29,776.20 11,550.00 3,990.60 7,022.64 84,882.00

137,221.44

小于0表示收到款项未发货金额

台账

未回款金额 欠票金额

备注

-

-

-

-

-

-

-

-

-

-