解析注射微球市场的发展与现状

医美注射用聚乳酸微球的发展

医美用聚乳酸微球发展由于日益增长的老龄化人口关注身体外观,寻求面部和身体非手术年轻化的患者数量持续增加。

希望保持年轻外观和吸引力的女性占所有美容手术的92%。

男性热衷于保持与雄性有关的身体特征。

千禧一代也越来越关注保持他们的美丽和青春。

在各种治疗方法中,已经开发了不同的微创技术,目前皮肤填充剂在肉毒杆菌毒素A型(BTA)之后位居第二。

它们的使用在全球范围内不断增加。

皮肤填充剂通过填充相关区域来恢复体积损失,以纠正皱纹并改善面部轮廓。

使用皮肤填充剂的美容手术数量从2011年的160万增加到2020年的340万。

在可吸收类别的皮肤填充剂中,交联透明质酸(HA)位居榜首,其次是以诱导天然胶原蛋白产生为特性的胶原蛋白刺激剂。

后者由聚合物制成,例如聚己内酯(PCL;Ellansé,30%微球;Sinclair Pharmaceuticals,伦敦,英国),聚L-乳酸(PLLA,Sculptra 150 mg/瓶;Galderma,La Tour-de-Peilz,瑞士;其他基于PLLA的产品,Lanluma V [210 mg/瓶] 和Lanluma X [630 mg/瓶],Sinclair Pharmaceuticals,伦敦,英国),以及陶瓷材料,羟基磷灰石(CaHA,Radiesse 30%微球;Merz Aesthetics,法兰克福,德国;其他基于CaHA的产品,Crystalys Luminera 55.7%微球;Allergan Aesthetics,AbbVie集团,美国)。

除了它们的不同成分、配方、产品准备和注射方式外,它们的主要区别在于它们的降解动力学、效能水平和作用持续时间。

脂肪族聚酯,PCL和PLLA,通过酯键的水解缓慢降解,并具有较长的持续时间,其中PCL持续时间最长。

羟基磷灰石通过不同的机制更快地降解。

聚甲基丙烯酸甲酯(PMMA,Bellafill 20%微球在牛胶原蛋白中,Suneva Medical,加利福尼亚,美国)是一种永久性聚合物,在欧洲由于这一特性而使用有限。

国内外可注射缓释微球产品上市及研发情况

国内外可注射缓释微球产品上市及研发情况一、品种上市情况发达国家早在二十世纪七、八十年代就已经开始了可注射缓释微球的研发工作,其中LHRH激动剂类似物缓释注射剂是研究最为成功的品种。

第一个产品是曲普瑞林(triptorelin)PLGA微球,由法国Ipsen公司开发,1986年上市,可缓释1个月。

亮丙瑞林(leuprorelin)是LHRH类似物,生物活性为LHRH的15倍。

其缓释1个月的微球注射剂由日本武田化学制药公司开发,于1989年进入美国市场,随后有多种LHRH类似物缓释微球注射剂上市。

这些产品临床上都用于治疗一些激素依赖性疾病,如前列腺癌、子宫肌瘤、乳腺癌、子宫内膜异位及青春期性早熟等。

2002年由强生公司研发的利培酮注射缓释微球上市,用于治疗急性和慢性精神分裂症以及其他各种精神病性状态的明显的阳性和阴性症状,每两周注射一次,成功将这一技术应用于小分子化学药领域。

截止目前,美国食品药品管理局(FDA)已批准了8种可注射微球剂型药品(见表1):表1 美国FDA批准上市的微球剂型药品目前我国市场上销售的有4种可注射缓释微球产品,均是国外进口产品:日本武田制药的抑那通(醋酸亮丙瑞林微球)、益普生法国生物技术公司的达菲林(曲普瑞林微球)、西安杨森的恒德(利培酮微球)和瑞士诺华制药的善龙(注射用醋酸奥曲肽微球)。

2009年7、8月国家食品药品监督管理局分别批准了北京博恩特药业股份有限公司和上海丽珠制药有限公司的亮丙瑞林注射缓释微球的仿制品种。

除了以上上市品种,由于可注射缓释微球技术的巨大市场潜力,世界各国的制药企业和研发机构正在研究多种药物的这类制剂,如促红细胞生成素(EPO)、γ-干扰素(γ-IFN)、人粒细胞-巨噬细胞集落刺激因子(GM-CSF)、白介素(IL)-1α等。

可注射缓释微球是一个技术壁垒高、市场壁垒低的制剂领域。

我国也在积极发展微球技术,不少药物研究院所和企业都积极开展了相关的研发工作,并发表了不少的研究论文,真正产业化的项目较少,和国外的技术还有一定差距。

国内外可注射缓释微球产品上市及研发情况

国内外可注射缓释微球产品上市及研发情况一、品种上市情况发达国家早在二十世纪七、八十年代就已经开始了可注射缓释微球的研发工作,其中LHRH激动剂类似物缓释注射剂是研究最为成功的品种。

第一个产品是曲普瑞林(triptorelin)PLGA微球,由法国Ipsen公司开发,1986年上市,可缓释1个月。

亮丙瑞林(leuprorelin)是LHRH类似物,生物活性为LHRH的15倍。

其缓释1个月的微球注射剂由日本武田化学制药公司开发,于1989年进入美国市场,随后有多种LHRH 类似物缓释微球注射剂上市。

这些产品临床上都用于治疗一些激素依赖性疾病,如前列腺癌、子宫肌瘤、乳腺癌、子宫内膜异位及青春期性早熟等。

2002年由强生公司研发的利培酮注射缓释微球上市,用于治疗急性和慢性精神分裂症以及其他各种精神病性状态的明显的阳性和阴性症状,每两周注射一次,成功将这一技术应用于小分子化学药领域。

截止目前,美国食品药品管理局(FDA)已批准了8种可注射微球剂型药品(见表1):表1 美国FDA批准上市的微球剂型药品目前我国市场上销售的有4种可注射缓释微球产品,均是国外进口产品:日本武田制药的抑那通(醋酸亮丙瑞林微球)、益普生法国生物技术公司的达菲林(曲普瑞林微球)、西安杨森的恒德(利培酮微球)和瑞士诺华制药的善龙(注射用醋酸奥曲肽微球)。

2009年7、8月国家食品药品监督管理局分别批准了北京博恩特药业股份有限公司和上海丽珠制药有限公司的亮丙瑞林注射缓释微球的仿制品种。

除了以上上市品种,由于可注射缓释微球技术的巨大市场潜力,世界各国的制药企业和研发机构正在研究多种药物的这类制剂,如促红细胞生成素(EPO)、γ-干扰素(γ-IFN)、人粒细胞-巨噬细胞集落刺激因子(GM-CSF)、白介素(IL)-1α等。

可注射缓释微球是一个技术壁垒高、市场壁垒低的制剂领域。

我国也在积极发展微球技术,不少药物研究院所和企业都积极开展了相关的研发工作,并发表了不少的研究论文,真正产业化的项目较少,和国外的技术还有一定差距。

中国微球制剂行业全景速览

中国微球制剂行业全景速览内容概述:根据药物临床试验登记与信息公示平台的数据显示,目前我国共有50款微球制剂产品在研发过程中;从产品类别来看,在50个在研微球制剂当中,研发戈舍瑞林、亮丙瑞林、曲普瑞林的微球制剂项目分别有4个,8个,8个。

一、微球制剂概述微球制剂指将药物溶解或分散于天然或合成高分子材料中所形成的微小球体或类球体,粒径一般在1~250μm范围内。

微球将药物包埋或吸附在聚合物分子的表面,通过皮下或肌肉注射进入体内后,通过载体表面快速释放、药物扩散、聚合物溶蚀降解等方式,实现药物缓慢释放,可延长药物的半衰期。

按结构形式划分,微球制剂主要包括成孔性微球、双层微球及磁性微球三种形式。

微球注射制剂是缓释剂型的重要分支,能显著延长药物作用时间、显著减少用药频次、显著改善患者的顺应性,且可以保护封装药物,防止药物在体内过早释放,还可以防止药物滥用。

中国微球行业起步相对较晚,国产微球产品陆续开发与上市。

中国微球行业发展经历了市场导入期、初步发展期和快速发展期。

2000年,日本武田制药的注射用醋酸亮丙瑞林微球首次进入中国,微球制剂逐渐打开中国市场;针对微球产品提出更细致化的要求,中国微球制剂行业进入加速发展期;2019年,绿叶制药的利培酮缓释微球提交上市申请,国内企业的微球研发实力不断增强。

二、政策近些年中国相继出台医药行业利好政策,扶持中国医药行业有序健康的发展,带动微球制剂行业良好的发展,在医药大环境下,中国微球国产化率逐步提升,未来行业发展前景广阔。

三、产业链微球制剂行业产业链较为清晰,上游为微球制剂原材料行业,主要为原料药、微球辅料、制药装备等;产业链中游为微球制剂生产商;产业链下游为销售渠道,主要为医药卫生机构等。

微球制剂行业产业链下游主要销售领域为医药卫生机构,其中公共医疗卫生机构终端占比较重,占比为82.34%,其他终端销售占比17.66%。

相关报告:《中国微球制剂行业市场发展潜力及投资前景分析报告》四、全球微球制剂行业发展现状微球制剂技术的广泛应用和不断推陈出新的产品是市场增长的主要推动因素。

注射剂行业市场现状分析及未来三到五年发展趋势报告

注射剂行业市场现状分析及未来三到五年发展趋势报告Market Analysis and Future Trends of the Injection Industry: A Report for the Next Three to Five Years注射剂行业市场现状分析及未来三到五年发展趋势报告Introduction引言The injection industry plays a crucial role in the healthcare sector, providing essential medications and treatments to patients. This report aims to analyze the current market status of the injection industry and provide insights into its future trends for the next three to five years. 本报告旨在分析注射剂行业的当前市场状况,并提供未来三到五年发展趋势的见解。

Market Analysis市场分析The injection industry has witnessed significant growth in recent years, driven by factors such as increasing healthcare awareness, rising prevalence of chronic diseases, and advancements in medical technology. The global market for injections is expected to reach a value of USD XX billion by 2025, growing at a CAGR of XX during the forecast period. 注射剂行业近年来取得了显著增长,受到医疗意识提高、慢性疾病患病率上升以及医疗技术进步等因素的推动。

2024年微球制剂市场前景分析

2024年微球制剂市场前景分析引言微球制剂作为一种新型的药物传递系统,在药物领域中具有广阔的应用前景。

本文将对微球制剂市场进行深入分析,探讨其未来发展趋势。

微球制剂概述微球制剂是一种通过将药物包裹在微小颗粒中来实现药物缓释和靶向输送的技术。

微球制剂可以选择合适的材料制备,并根据药物的特性进行修饰,以实现更好的药效。

微球制剂具有容易制备、更好的稳定性和生物相容性等优点,因此在药物领域中得到广泛应用。

微球制剂市场现状分析目前,微球制剂已经在药物领域中取得了一定的发展。

许多国际制药公司和研究机构都在开展与微球制剂相关的研发工作,并推出了多个微球制剂产品。

微球制剂已经成功应用于抗癌药物、生物技术制品以及口服药物等领域。

随着人们对药物的需求增加和对更有效治疗方案的追求,微球制剂市场前景十分广阔。

微球制剂市场发展趋势1. 抗癌药物领域的应用微球制剂作为一种可以实现药物缓释的技术,可以在抗癌药物治疗中发挥重要作用。

通过将抗癌药物包裹在微球中,可以实现药物的稳定输送和靶向释放,提高治疗效果并减少副作用。

随着抗癌药物的研发和临床应用的增加,微球制剂在这一领域的应用前景可期。

2. 肿瘤治疗领域的创新微球制剂还可以应用于肿瘤治疗领域的创新。

通过调整微球的制备材料和结构,可以实现对肿瘤细胞的靶向输送和治疗。

例如,可以制备具有靶向肿瘤细胞表面受体的微球,以实现药物在肿瘤区域的积累和治疗效果的增强。

这将为肿瘤治疗带来更多的治疗选择和机会。

3. 生物技术制品的传递系统微球制剂还可以被应用于生物技术制品的传递系统。

生物技术制品包括蛋白质、基因药物等,具有复杂的结构和较大的分子量。

通过将生物技术制品包裹在微球中,可以提高其稳定性,并增加在体内的存活时间。

微球制剂作为一种传递系统,可以帮助生物技术制品更好地发挥其治疗效果。

总结微球制剂作为一种新型药物传递系统,在药物领域中具有广阔的市场前景。

随着技术的不断发展和需求的增加,微球制剂在抗癌治疗和生物技术制品等领域将发挥重要作用。

2024年注射剂市场发展现状

2024年注射剂市场发展现状引言注射剂是一种常用的药物给药方式,在医疗领域得到广泛应用。

随着医疗技术和药物研发的进步,注射剂市场也呈现出不断发展的趋势。

本文将探讨当前注射剂市场的发展现状,并分析其主要驱动因素。

市场规模目前,全球注射剂市场规模持续扩大,预计未来几年仍将保持增长。

根据市场研究报告,2019年全球注射剂市场规模已达到X亿美元,预计到2025年将突破X亿美元。

这一增长主要是受到人口老龄化和慢性疾病增加的影响。

市场趋势1. 创新药物的开发和推出随着新药市场的竞争日趋激烈,注射剂作为一种有效的药物给药途径,被广泛运用于创新药物的开发和推出。

越来越多的药企将研发重点放在注射剂产品上,以满足患者对高质量治疗方案的需求。

2. 生物技术的进步生物技术的进步为注射剂市场带来了新的机遇。

随着蛋白质药物的研发和生产技术的成熟,注射剂在生物制药领域具有独特的优势。

越来越多的生物制药企业选择将药物制剂以注射剂的形式推向市场,并取得了显著的市场份额。

3. 医疗设备的提升注射剂的使用需要高质量的医疗设备作为辅助。

随着医疗设备技术的不断提升,新一代的注射器和注射泵等设备越来越多地应用于医疗机构。

这些设备的不断升级为注射剂市场的发展提供了有力支持。

4. 医疗制度的变革全球范围内,医疗体系正面临着重大改革。

在一些国家和地区,政府加大了对医疗资源的投入,提高了基本医疗保障水平,这对注射剂市场的发展起到了积极的推动作用。

市场挑战1. 法规政策的限制在一些国家和地区,药物监管机构的法规政策对注射剂市场的发展施加了一定的限制。

药企需要花费更多的时间和资源以满足药物监管机构的要求,这对新药开发和上市造成了一定的困难。

2. 患者对给药方式的不认可尽管注射剂作为一种常用的给药方式被广泛应用,但一些患者对注射剂给药方式持怀疑态度。

部分患者更喜欢口服药物或其他给药方式,这为药企推广注射剂产品带来了一定的挑战。

3. 市场竞争的加剧随着注射剂市场的不断扩大,竞争也日益激烈。

中国微球制剂行业发展现状竞争格局及未来前景预测

中国微球制剂行业发展现状竞争格局及未来前景预测中国微球制剂行业是一种先进的药物制剂技术,通过将药物包裹在微小的球体中,可以延缓药物释放,提高药效,并减少不良反应。

近年来,随着人们对药物治疗效果的要求不断提高,微球制剂在药物领域的应用得到了广泛关注和发展。

目前,中国的微球制剂行业发展已经取得了一定程度的成果。

我国已经建立了一套完整的微球制剂生产体系,具备了一定的研发能力和生产规模。

此外,中国的一些制药企业也在微球制剂领域取得了重要进展,研发出一批具有自主知识产权的微球制剂产品,为行业发展提供了契机。

然而,中国的微球制剂行业在全球范围内仍处于起步阶段,与发达国家相比,存在一定的差距。

首先,国内制药企业的研发水平相对较低,存在技术壁垒。

其次,中国的药物审批和监管机构对微球制剂的认可度较低,对其安全性和有效性的要求也较高。

这些因素限制了中国微球制剂行业的快速发展。

在竞争格局方面,中国微球制剂行业存在一定的竞争态势。

目前,国内外一些大型制药企业已经进入了微球制剂领域,并推出了一些具有竞争力的产品。

此外,一些中国的中小型企业也在努力研发微球制剂产品,试图在市场中获取一席之地。

然而,中国微球制剂行业的未来前景仍然是积极向好的。

随着中国人口老龄化程度的加深和人们对药物治疗效果要求的提高,微球制剂作为一种提高药效的先进技术,具备了广阔的市场需求。

此外,随着国内制药企业的不断发展壮大,其在微球制剂领域的技术实力和市场竞争力也将逐步提升。

未来,中国微球制剂行业有望实现良好的发展。

首先,国家对药品监管的力度不断加大,将提高对微球制剂的认可度和监管力度,为行业发展提供更好的发展环境。

其次,随着制药企业对微球制剂技术的不断投入和创新,其研发能力和产品质量将得到进一步提升。

最后,随着医疗卫生事业的进一步发展和人们对药物治疗效果要求的提高,对微球制剂的市场需求也将持续增长。

总之,虽然中国微球制剂行业目前处于起步阶段,但其发展潜力巨大。

微球制剂市场分析报告

微球制剂市场分析报告1.引言1.1 概述概述微球制剂是一种常见的药物制剂形式,它可以将药物封装在微小的球体中,通过不同的释放机制来实现药物的持续释放、定时释放或靶向释放。

这种制剂形式具有许多优点,如提高药物生物利用度、减少剂量频率、降低剂量波动等。

微球制剂在医药领域拥有广阔的应用前景,也因此受到了市场的高度关注。

本报告将对微球制剂市场进行深入分析,从市场规模、趋势、发展前景和竞争格局等方面进行全面剖析,旨在为行业相关企业和机构提供可靠的市场参考,为行业发展提供宝贵的参考意见。

1.2 文章结构文章结构部分的内容:本报告分为引言、正文和结论三个部分。

引言部分包括概述、文章结构、目的和总结。

在概述部分,将对微球制剂市场进行简要介绍,引出本篇报告的主题。

文章结构部分将介绍本篇报告的结构和各部分内容安排,使读者对报告结构有清晰的认识。

目的部分将阐明本报告的撰写目的,以及对读者的指导意义。

总结部分将简要概括本篇报告的核心内容和主要结论。

正文部分包括微球制剂介绍、微球制剂市场规模分析和微球制剂市场趋势分析。

微球制剂介绍将介绍微球制剂的定义、特点和应用领域,为读者提供基本的知识背景。

微球制剂市场规模分析将对市场现状进行全面分析,包括市场规模、市场份额、主要参与者等内容。

微球制剂市场趋势分析将针对市场发展趋势、影响因素和未来预测进行详细分析。

结论部分包括市场发展前景展望、竞争格局分析和建议与展望。

市场发展前景展望将对微球制剂市场未来发展趋势进行展望和预测。

竞争格局分析将对市场主要参与者的竞争格局进行分析和评价。

建议与展望部分将提出相关建议,并展望微球制剂市场的发展前景。

"1.3 目的": {"本报告旨在对微球制剂市场进行深入分析,了解其市场规模、发展趋势以及竞争格局,从而为相关企业和投资者提供可靠的市场参考。

通过本报告,读者将能够全面了解微球制剂市场的现状和未来发展前景,为其决策提供更准确的参考和指导。

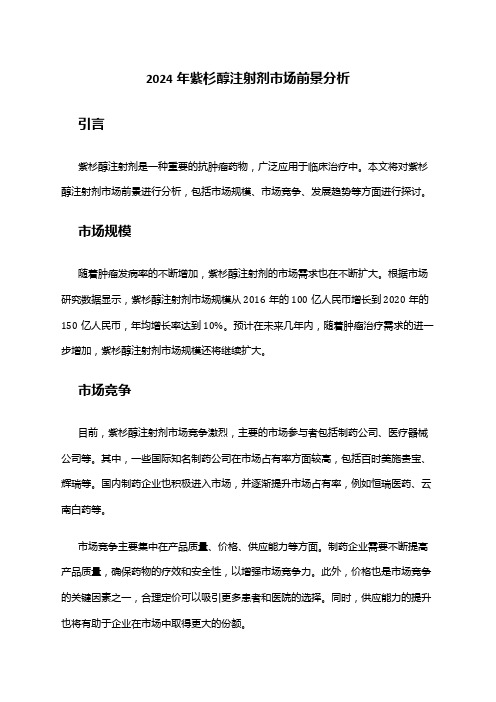

2024年紫杉醇注射剂市场前景分析

2024年紫杉醇注射剂市场前景分析引言紫杉醇注射剂是一种重要的抗肿瘤药物,广泛应用于临床治疗中。

本文将对紫杉醇注射剂市场前景进行分析,包括市场规模、市场竞争、发展趋势等方面进行探讨。

市场规模随着肿瘤发病率的不断增加,紫杉醇注射剂的市场需求也在不断扩大。

根据市场研究数据显示,紫杉醇注射剂市场规模从2016年的100亿人民币增长到2020年的150亿人民币,年均增长率达到10%。

预计在未来几年内,随着肿瘤治疗需求的进一步增加,紫杉醇注射剂市场规模还将继续扩大。

市场竞争目前,紫杉醇注射剂市场竞争激烈,主要的市场参与者包括制药公司、医疗器械公司等。

其中,一些国际知名制药公司在市场占有率方面较高,包括百时美施贵宝、辉瑞等。

国内制药企业也积极进入市场,并逐渐提升市场占有率,例如恒瑞医药、云南白药等。

市场竞争主要集中在产品质量、价格、供应能力等方面。

制药企业需要不断提高产品质量,确保药物的疗效和安全性,以增强市场竞争力。

此外,价格也是市场竞争的关键因素之一,合理定价可以吸引更多患者和医院的选择。

同时,供应能力的提升也将有助于企业在市场中取得更大的份额。

发展趋势1.创新研发:紫杉醇注射剂的研发仍在不断进行,尤其是针对肿瘤治疗的新领域和新型肿瘤的研究。

一些制药企业正在拓展紫杉醇注射剂在其他疾病领域的应用,以扩大市场份额。

2.医疗体系改革:随着医疗体系的改革,政府对药品市场的监管力度加大,对市场准入条件有进一步要求。

这将有利于优质企业在市场中脱颖而出,加强市场竞争。

3.产业升级:随着生物技术的不断发展和制药工艺的改进,紫杉醇注射剂的生产技术将进一步升级,提高产品的有效成分含量和纯度,以增强疗效。

4.市场拓展:紫杉醇注射剂在国内市场已取得一定成绩,但在国际市场上的渗透率相对较低。

随着中国制药企业实力的提升和海外市场拓展的加强,预计未来将会有更多国际市场份额被占领。

结论紫杉醇注射剂市场前景广阔,市场规模持续扩大。

然而,制药企业需要面对市场竞争的挑战,应不断提升产品质量,降低价格,并加强供应能力。

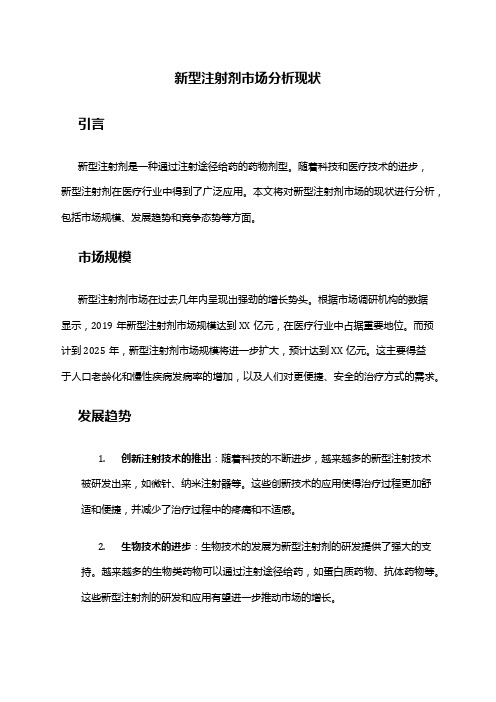

2024年新型注射剂市场分析现状

新型注射剂市场分析现状引言新型注射剂是一种通过注射途径给药的药物剂型。

随着科技和医疗技术的进步,新型注射剂在医疗行业中得到了广泛应用。

本文将对新型注射剂市场的现状进行分析,包括市场规模、发展趋势和竞争态势等方面。

市场规模新型注射剂市场在过去几年内呈现出强劲的增长势头。

根据市场调研机构的数据显示,2019年新型注射剂市场规模达到XX亿元,在医疗行业中占据重要地位。

而预计到2025年,新型注射剂市场规模将进一步扩大,预计达到XX亿元。

这主要得益于人口老龄化和慢性疾病发病率的增加,以及人们对更便捷、安全的治疗方式的需求。

发展趋势1.创新注射技术的推出:随着科技的不断进步,越来越多的新型注射技术被研发出来,如微针、纳米注射器等。

这些创新技术的应用使得治疗过程更加舒适和便捷,并减少了治疗过程中的疼痛和不适感。

2.生物技术的进步:生物技术的发展为新型注射剂的研发提供了强大的支持。

越来越多的生物类药物可以通过注射途径给药,如蛋白质药物、抗体药物等。

这些新型注射剂的研发和应用有望进一步推动市场的增长。

3.个性化治疗的需求增加:随着基因检测和个体化医疗的发展,个性化治疗的需求越来越高。

新型注射剂可以根据患者的特殊需求进行调整和定制,提高药物的疗效和治疗效果,因此在个性化治疗领域有着广阔的市场空间。

竞争态势新型注射剂市场存在着激烈的竞争。

目前,市场上已经有多家大型医药公司和生物技术公司进入该领域,竞争压力较大。

其中一些公司利用自身的研发和生产优势,推出了多款具有竞争力的新型注射剂产品,并打造了强大的品牌影响力。

同时,一些创新型企业也在新型注射剂市场崭露头角。

这些企业凭借自己的技术优势和创新能力,推出了一系列颠覆性的新型注射剂产品,并获得了市场的认可。

此外,监管政策和市场准入壁垒也是市场竞争的关键因素。

各国对于新型注射剂产品的监管和审查力度加大,对生产企业提出了更高的要求,这在一定程度上影响了市场竞争态势。

总结新型注射剂市场在市场规模和发展趋势方面呈现出良好的增长势头。

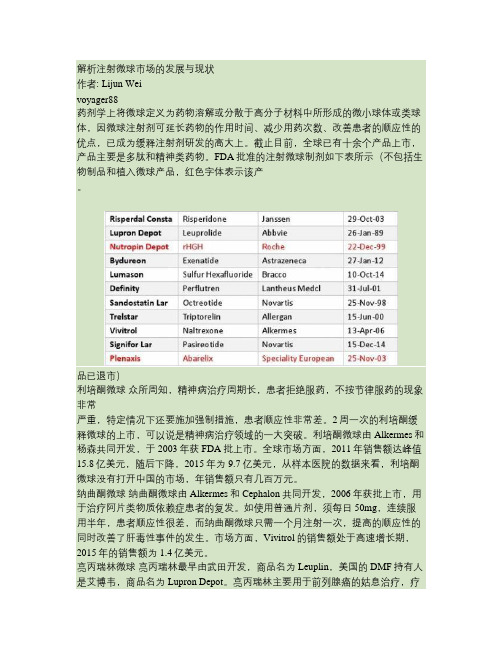

解析注射微球市场的发展与现状.

解析注射微球市场的发展与现状作者: Lijun Weivoyager88药剂学上将微球定义为药物溶解或分散于高分子材料中所形成的微小球体或类球体,因微球注射剂可延长药物的作用时间、减少用药次数、改善患者的顺应性的优点,已成为缓释注射剂研发的高大上。

截止目前,全球已有十余个产品上市,产品主要是多肽和精神类药物。

FDA批准的注射微球制剂如下表所示(不包括生物制品和植入微球产品,红色字体表示该产。

品已退市)利培酮微球众所周知,精神病治疗周期长,患者拒绝服药,不按节律服药的现象非常严重,特定情况下还要施加强制措施,患者顺应性非常差。

2周一次的利培酮缓释微球的上市,可以说是精神病治疗领域的一大突破。

利培酮微球由Alkermes和杨森共同开发,于2003年获FDA批上市。

全球市场方面,2011年销售额达峰值15.8亿美元,随后下降,2015年为9.7亿美元,从样本医院的数据来看,利培酮微球没有打开中国的市场,年销售额只有几百万元。

纳曲酮微球纳曲酮微球由Alkermes和Cephalon共同开发,2006年获批上市,用于治疗阿片类物质依赖症患者的复发。

如使用普通片剂,须每日50mg,连续服用半年,患者顺应性很差,而纳曲酮微球只需一个月注射一次,提高的顺应性的同时改善了肝毒性事件的发生。

市场方面,Vivitrol的销售额处于高速增长期,2015年的销售额为1.4亿美元。

亮丙瑞林微球亮丙瑞林最早由武田开发,商品名为Leuplin,美国的DMF持有人是艾博韦,商品名为Lupron Depot。

亮丙瑞林主要用于前列腺癌的姑息治疗,疗效最长可维持24周。

市场方面,全球销售额在2011年达峰值,为16.6亿美元,2015年下降至12.7亿美元。

国内方面,亮丙瑞林微球是唯一一个国产化的微球产品,北京博恩特和上海丽珠都已获批,目前亮丙瑞林微球已进医保,2015年的样本医院销售额达3.5亿元,而根据丽珠公开数据显示,贝依在2015年的销售额就已达3.2亿,与样本医院数据相差5倍。

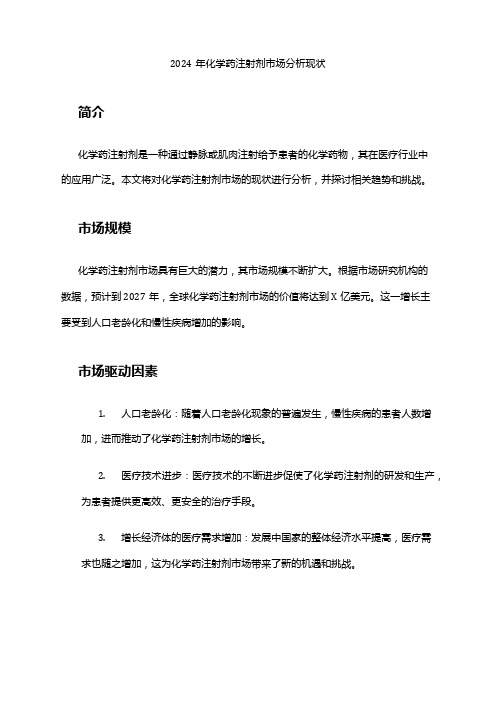

2024年化学药注射剂市场分析现状

2024年化学药注射剂市场分析现状简介化学药注射剂是一种通过静脉或肌肉注射给予患者的化学药物,其在医疗行业中的应用广泛。

本文将对化学药注射剂市场的现状进行分析,并探讨相关趋势和挑战。

市场规模化学药注射剂市场具有巨大的潜力,其市场规模不断扩大。

根据市场研究机构的数据,预计到2027年,全球化学药注射剂市场的价值将达到X亿美元。

这一增长主要受到人口老龄化和慢性疾病增加的影响。

市场驱动因素1.人口老龄化:随着人口老龄化现象的普遍发生,慢性疾病的患者人数增加,进而推动了化学药注射剂市场的增长。

2.医疗技术进步:医疗技术的不断进步促使了化学药注射剂的研发和生产,为患者提供更高效、更安全的治疗手段。

3.增长经济体的医疗需求增加:发展中国家的整体经济水平提高,医疗需求也随之增加,这为化学药注射剂市场带来了新的机遇和挑战。

市场挑战1.严格的监管要求:化学药注射剂的生产和销售受到严格的监管要求,包括生产工艺、质量控制和安全性等方面的要求,这对企业带来了一定的挑战。

2.市场竞争加剧:随着市场规模的扩大,越来越多的企业进入化学药注射剂市场,竞争日趋激烈,企业需要在技术、品质和服务等方面不断创新以保持竞争力。

市场趋势1.生物技术的应用:生物技术的发展为化学药注射剂市场带来了新的机遇,例如使用生物合成的药剂进行注射治疗,这种趋势有望继续增长。

2.个性化医疗的兴起:随着个性化医疗的兴起,定制化的化学药注射剂将受到越来越多的关注,满足患者个体化的治疗需求。

市场前景化学药注射剂市场具有广阔的发展前景。

随着医疗技术的不断进步和患者需求的增加,化学药注射剂市场有望持续增长。

同时,随着生物技术和个性化医疗的进一步发展,市场将迎来更多的机遇与挑战。

在市场竞争加剧的背景下,企业应注重技术创新和品质提升,同时积极寻求合作伙伴,寻找更多的市场机会。

监管要求方面,企业需要加强对规章制度的理解,确保符合相关要求,提高质量控制能力。

综上所述,化学药注射剂市场面临着广阔的发展前景,但同时也要面对监管要求和市场竞争等挑战。

中国微球制剂行业市场环境分析

中国微球制剂行业市场环境分析1. 市场潜力微球制剂是一种在多个领域中广泛应用的新型材料,具有较高的市场潜力。

随着人们对环境友好、高效、可持续发展的需求增加,微球制剂在农业、化工、医药等领域的应用前景非常广阔。

1.1 农业领域微球制剂在农业领域的应用主要集中在土壤改良和植物保护方面。

微球制剂可以调节土壤的酸碱度和保持水分,提高土壤肥力和作物产量。

此外,微球制剂还可以有效控制植物病虫害,减少化学农药的使用,使农产品更加安全环保,符合现代人对绿色食品的需求。

1.2 化工领域微球制剂在化工领域的应用主要体现在催化剂领域。

微球制剂作为载体具有很高的表面积和良好的吸附性能,可以广泛应用于化学催化剂的制备。

微球制剂催化剂具有活性高、选择性好、使用寿命长等优点,被广泛应用于炼油、化学工程等领域。

1.3 医药领域微球制剂在医药领域的应用主要包括药物缓释、靶向治疗等方面。

微球制剂可以将药物包裹在微球内部,通过控制释放速率实现药物缓慢释放,提高药效持久性和稳定性。

同时,微球制剂还可以通过改变表面性质实现对靶点的识别和治疗,有效减少药物剂量,降低毒副作用。

2. 市场竞争状况微球制剂市场竞争激烈,主要竞争对手包括国内外的制造商和供应商。

目前,全球微球制剂市场呈现出以下特点:2.1 技术水平较高国内外的制造商在微球制剂的研发和生产方面具有较高的技术水平,能够提供多种不同材料和规格的微球制剂产品。

同时,各家企业还不断进行技术创新和改良,以提高产品质量和性能。

2.2 市场规模持续扩大随着微球制剂在各个行业的应用不断扩展,市场需求也在不断增加。

预计未来几年内,微球制剂市场规模将继续保持较高的增长率。

2.3 品牌影响力较强一些知名的国际和国内品牌在微球制剂领域具有较强的品牌影响力和市场份额。

这些品牌的产品质量和性能经过多年市场验证,深得客户信赖。

3. 政策环境政府对微球制剂的发展给予了一定的政策支持和鼓励。

例如,在环保政策的推动下,微球制剂在农业和化工领域的市场应用得到了进一步扩大。

复杂注射剂行业系列报告二:微球市场需求广,国产崛起正当时

生物医药行业微球市场需求广,国产崛起正当时风险评级:中高风险复杂注射剂行业系列报告二2022年8月23日魏红梅SAC执业证书编号:S0340513040002电话:*************邮箱:*************.cn研究助理:谭欣欣SAC执业证书编号:S0340121030039电话:*************邮箱:******************.cn研究助理:谢雄雄SAC执业证书编号:S0340121110002电话:*************邮箱:**********************.cn 申万医药生物指数走势资料来源:iFind,东莞证券研究所相关报告复杂注射剂行业系列报告一:脂质体注射剂有望替代普通制剂部分市场投资要点:◼微球市场少而美。

目前,全球有10余种微球产品推出市场,各产品种类的玩家相对较少,竞争格局较优。

根据火石创造,目前已有多个微球产品全球销额超过10亿美元,微球市场呈现少而美的特点。

国内市场上,目前已有9款微球剂产品上市,涵盖了亮丙瑞林微球、利培酮微球、艾塞那肽微球、奥曲肽微球以及曲普瑞林微球。

◼我国微球市场需求广阔。

由于具备延长药物效用时间、提高患者顺应性、优化治疗效果等特点,微球技术被广泛应用于长效缓释注射剂的开发应用。

目前,国内已上市的五类微球制剂应用范围包括恶性肿瘤、糖尿病、心血管疾病、精神疾病等领域。

我国慢性病患者群体壮大,药物需求广阔,有望推动具备明显优势的微球制剂在多种慢性疾病相关领域的市场规模增长。

◼我国微球市场持续增长,增速高于全球市场。

根据IQVIA和火石创造,2017-2019年,全球微球制剂市场规模从72.26亿美元上升至78.56亿美元,期间复合增速约为4.27%。

就中国而言,头豹研究院数据显示,2015-2019年,中国微球制剂行业市场规模从22.3亿元增加至47.4亿元,期间每年的同比增速均超过17%。

由此判断,国内微球制剂市场规模的增长势能远超全球水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

解析注射微球市场的发展与现状

作者: Lijun Wei voyager88

药剂学上将微球定义为药物溶解或分散于高分子材料中所形成的微小球体或类球体,因微球注射剂可延长药物的作用时间、减少用药次数、改善患者的顺应性的优点,已成为缓释注射剂研发的高大上。

截止目前,全球已有十余个产品上市,产品主要是多肽和精神类药物。

FDA批准的注射微球制剂如下表所示(不包括生物制品和植入微球产品,红色字体表示该产品已退市)。

利培酮微球众所周知,精神病治疗周期长,患者拒绝服药,不按节律服药的现象非常严重,特定情况下还要施加强制措施,患者顺应性非常差。

2周一次的利培酮缓释微球的上市,可以说是精神病治疗领域的一大突破。

利培酮微球由Alkermes和杨森共同开发,于2003年获FDA批上市。

全球市场方面,2011年销售额达峰值15.8亿美元,随后下降,2015年为9.7亿美元,从样本医院的数据来看,利培酮微球没有打开中国的市场,年销售额只有几百万元。

纳曲酮微球纳曲酮微球由Alkermes和Cephalon共同开发,2006年获批上市,用于治疗阿片类物质依赖症患者的复发。

如使用普通片剂,须每日50mg,连续服用半年,患者顺应性很差,而纳曲酮微球只需一个月注射一次,提高的顺应性的同时改善了肝毒性事件的发生。

市场方面,Vivitrol的销售额处于高速增长期,2015年的销售额为1.4亿美元。

亮丙瑞林微球亮丙瑞林最早由武田开发,商品名为Leuplin,美国的DMF持有人是艾博韦,商品名为Lupron Depot。

亮丙瑞林主要用于前列腺癌的姑息治疗,疗效最长可维持24周。

市场方面,全球销售额在2011年达峰值,为16.6亿美元,2015年下降至12.7亿美元。

国内方面,亮丙瑞林微球是唯一一个国产化的微球产品,北京博恩特和上海丽珠都已获批,目前亮丙瑞林微球已进医保,2015年的样本医院销售额达3.5亿元,而根据丽珠公开数据显示,贝依在2015年的销售额就已达3.2亿,与样本医院数据相差5倍。

曲普瑞林微球曲普瑞林微球由Debiopharma开发,美国商品名是Trelstar,DMF持有人是艾尔建,其它地区商品名为Decapeptyl,DMF持有人是Ipsen。

曲普瑞林微球的适应症与亮丙瑞林相似,疗效最长也可维持24周。

市场方面,2012年销售额达峰值5.1亿美元,2015年的销售额4.4亿美元,根据样本医院数据显示,2015年曲普瑞林微球的销售额达2.5亿

元。

艾塞那肽微球艾塞那肽是一种GLP-1类似物,具有降糖效果显著、副作用小的特点,但其平均终末半衰期只有2.4小时,须一天2次长期注射给药。

频繁地打针,使患者又爱又恨,艾塞那肽微球的上市,不但改善了患者的顺应性问题,而且提升了降糖效果。

艾塞那肽微球由Alkermes和Amylin共同开发,是一种PLGA微球,商品名为Bydureon,Bydureon 于2012年上市,2015年的全球销售额已达5.8亿美元。

奥曲肽微球奥曲肽是一种生长抑素类似物,是肢端肥大症、胃肠胰分泌肿瘤的特效药物,但奥曲肽与其他多肽药物一样,生物半衰期非常短(消除半衰期只有1.7-1.9小时),须一天注射三次,而且是长期给药,患者顺应性非常差。

奥曲肽PLGA微球的上市,将给药周期延长至4周,优势不言而喻。

奥曲肽微球是诺华的拳头产品之一,商品名为Sandostatin Lar,中文名译作善龙。

市场方面,2015年的全球销售额为16.3亿美元,诺华没有公布中国的销售数据,根据样本医院数据显示,2015年奥曲肽微球的销售额接近2800万元,相较中国的收入水平,一万一支的价格没有医保实在太贵。

帕瑞肽微球帕瑞肽微球由诺华开发,商品名为Signifor Lar,2014年12月15日获批,用于不适合手术治疗或尚未治愈以及第一代生长抑素类似物控制不佳的肢端肥大症。

帕瑞肽微球主打的也是缓释,给药周期是4周一次,目前诺华尚未公布相关的销售数据。

其它微球产品Lumason和Definity都是造影剂,与上述微球产品(PLGA微球)不同的是Definity和Lumason是脂质微球,是一种类似于冻干乳剂的产品,主要的设计目的也与载药乳剂相似。

市场方面,Lumason刚获批不久,暂无市场数据,Definity在2015年的销售额为1.1亿美元,这两个产品均未进入中国。

多肽药物大多生物半衰期较短,而且只能注射给药,顺应性方面存在着很大的问题,注射微球是最主要的解决手段之一。

除此之外,对于一些精神类药品,制成缓释微球,可以解决用药的困难或药品的滥用问题。

从第一个微球产品诞生至今已近30载,11个微球药物获FDA批准上市,其中奥曲肽、亮丙瑞林、曲普瑞林、利培酮和纳曲酮等5个产品上市时间超过5年,这些产品在2011年-2015年的平均累计销售额为24.3亿美元,其中平均每年9.7亿美元,市场效应已不亚于新分子实体。

2015年,全球微球市场已达55亿美元,我国的微球市场正处于高速增长期,样本医院的微球市场是6.3亿元,而真实的市场可能已达30亿元。

在仿制药门槛不断被提高,新药研发成本日益增加的大趋势下,改良制剂是中小型创新的最优之路。

做改良制剂开发,一则可以延长产品的生命周期,二则符合我国医院的用药习惯,三则独家品种,市场竞争压力小。

绿叶制药(脂质体、微球)和泰德制药(注射乳、脂质微球)的成功,给我们启示就是做新制剂开发绝对地大有所为,尽管存在着太多的技术壁垒。

但相对于全新分子开发,解决这些技术壁垒,不论从投入还是从耗时来讲,花费和风险都要小很多。

丽珠和博恩特亮丙瑞林微球的上市,以及绿叶向FDA提交利培酮微球的NDA,说明注射微球并非所想的高不可攀。

附表,几个主要产品的全球销售数据

2011 2012 2013 2014 2015 Vivitrol 29 41 72 94 144 Risperdal Consta 1583 1425 1310 1190 970 Trelstar 254 249 10139 53 Lupron Depot 810 800 785 778 826 Bydureon 37 151 440 580 Leuplin 851 827 662 546 445 Sandostatin Lar 1443 1512 1589 1650 1630 Decapeptyl 244 267 324 393 388 Beiyi 33 57 Definity 51 78 96 112

i

i本文已公开发表于药渡专栏,如无授权,严禁滥用。