个人所得税核定征收表

1《个人独资企业和合伙企业投资者核定征收个人所得税年度(季度

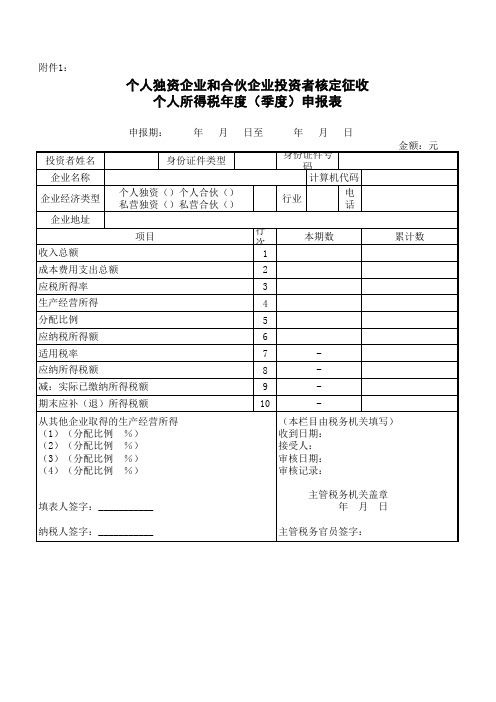

附件1:

个人独资企业和合伙企业投资者核定征收

个人所得税年度(季度)申报表

申报期: 年 月 日至 年 月 日

《个人独资企业和合伙企业投资者核定征收个人所得税年度(季度)申报表》填表说明:一、适用范围

本表适用于个人独资企业和合伙企业投资者核定征收季度申报纳税及年度申报纳税。

二、表中项目填报说明

(一)表头项目

1.申报期:填写申报纳税所属时期的起止日期。

2.金额单位:以人民币元为单位。

3.身份证件类型:填写纳税人的有效身份证照(居民身份证、军官证 、士兵证、港澳居民来往内地通行证、台湾居民来往大陆通行证、护照等)名称。

4.企业经济类型:按照工商登记及税务登记中确定的企业经济类型选择填写。

5.行业:按照应税所得率表中列示的行业填写。

6.企业地址:填写企业经营管理机构的所在地。

(二)表中项目

1.应税所得率:按纳税人主营项目及应税所得率表,确定纳税人应税所得率。

2.生产经营所得:等于收入总额×应税所得率。

3.分配比例:投资者分配获得企业生产经营所得的比例。

4.应纳税所得额:等于生产经营所得×分配比例。

5.适用税率:比照个人所得税法的“个体工商户的生产经营所得”应税项目,根据应纳税所得额,确定5%至35%的五级超额累进税率。

6.应纳所得税额:等于应纳税所得额×适用税率。

7.实际已缴纳税款:纳税人前期预缴税额。

8.期末应补(退)所得税额:本期实际应缴纳所得税额,等于应纳所得税额-实际已缴纳所得税额。

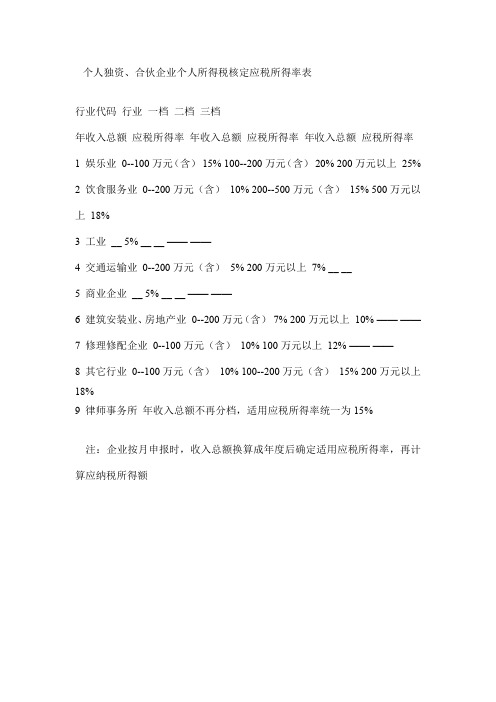

个人独资、合伙企业个人所得税核定应税所得率表

个人独资、合伙企业个人所得税核定应税所得率表

行业代码行业一档二档三档

年收入总额应税所得率年收入总额应税所得率年收入总额应税所得率

1 娱乐业0--100万元(含)15% 100--200万元(含)20% 200万元以上25%

2 饮食服务业0--200万元(含)10% 200--500万元(含)15% 500万元以上18%

3 工业__ 5% __ __ ————

4 交通运输业0--200万元(含)5% 200万元以上7% __ __

5 商业企业__ 5% __ __ ————

6 建筑安装业、房地产业0--200万元(含)7% 200万元以上10% ————

7 修理修配企业0--100万元(含)10% 100万元以上12% ————

8 其它行业0--100万元(含)10% 100--200万元(含)15% 200万元以上18%

9 律师事务所年收入总额不再分档,适用应税所得率统一为15%

注:企业按月申报时,收入总额换算成年度后确定适用应税所得率,再计算应纳税所得额。

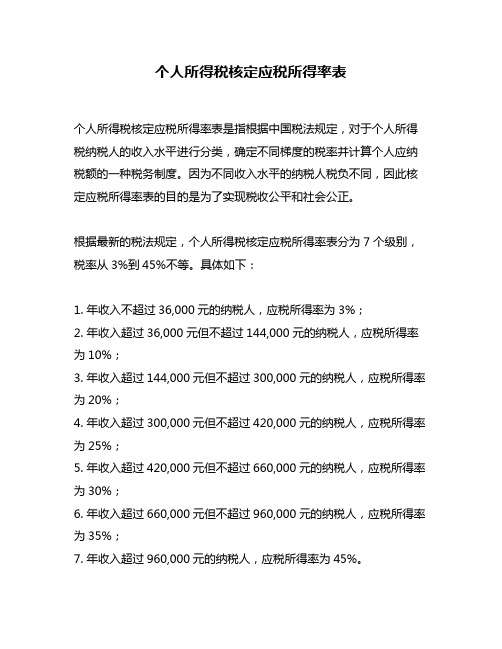

个人所得税核定应税所得率表

个人所得税核定应税所得率表

个人所得税核定应税所得率表是指根据中国税法规定,对于个人所得税纳税人的收入水平进行分类,确定不同梯度的税率并计算个人应纳税额的一种税务制度。

因为不同收入水平的纳税人税负不同,因此核定应税所得率表的目的是为了实现税收公平和社会公正。

根据最新的税法规定,个人所得税核定应税所得率表分为7个级别,税率从3%到45%不等。

具体如下:

1. 年收入不超过36,000元的纳税人,应税所得率为3%;

2. 年收入超过36,000元但不超过144,000元的纳税人,应税所得率为10%;

3. 年收入超过144,000元但不超过300,000元的纳税人,应税所得率为20%;

4. 年收入超过300,000元但不超过420,000元的纳税人,应税所得率为25%;

5. 年收入超过420,000元但不超过660,000元的纳税人,应税所得率为30%;

6. 年收入超过660,000元但不超过960,000元的纳税人,应税所得率为35%;

7. 年收入超过960,000元的纳税人,应税所得率为45%。

个人所得税核定应税所得率表的实施,对于维护税收公平和社会公正

起到了重要作用。

不同的纳税人按照不同的应税所得率纳税,避免了

低收入者税负过重和高收入者逃税的情况发生。

同时,采用渐进式税率,对于高收入者征收相对较高的税率,既能体现社会公正,又能为

社会提供更多的公共服务。

总之,个人所得税核定应税所得率表的实施对于税收公平和社会公正

具有重要意义,对于维护社会稳定和促进经济发展也具有深远的影响。

同时,纳税人也应该积极配合税务机关,合法合规地缴纳个人所得税,共同建设一个和谐稳定的社会。

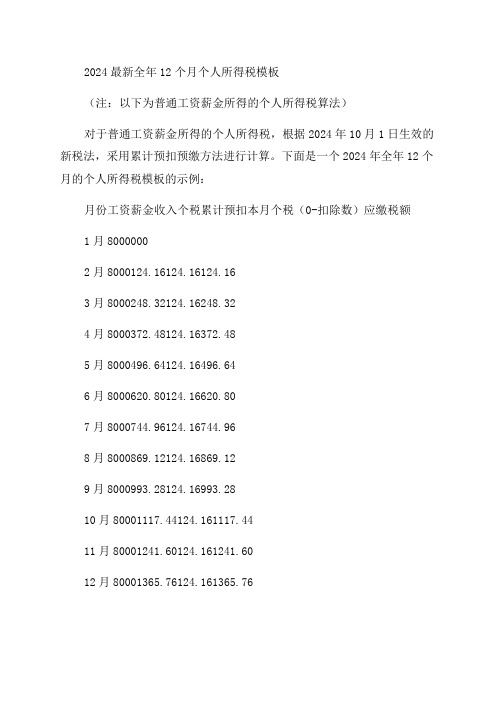

2024最新全年12个月个人所得个税模板

2024最新全年12个月个人所得税模板(注:以下为普通工资薪金所得的个人所得税算法)对于普通工资薪金所得的个人所得税,根据2024年10月1日生效的新税法,采用累计预扣预缴方法进行计算。

下面是一个2024年全年12个月的个人所得税模板的示例:月份工资薪金收入个税累计预扣本月个税(0-扣除数)应缴税额1月80000002月8000124.16124.16124.163月8000248.32124.16248.324月8000372.48124.16372.485月8000496.64124.16496.646月8000620.80124.16620.807月8000744.96124.16744.968月8000869.12124.16869.129月8000993.28124.16993.2810月80001117.44124.161117.4411月80001241.60124.161241.6012月80001365.76124.161365.76根据上表,我们可以看到每个月的工资薪金收入、个税累计预扣、本月个税以及应缴税额。

最后一列显示了每月的应缴税额,这是根据工资薪金收入减去相应的扣除数后得出的结果。

根据2024年的新个税法,我们可以计算出全年的个人所得税。

根据公式,个人所得税=税率×应纳税所得额-速算扣除数。

根据2024年个税法规定,应纳税所得额=收入总额-附加费用扣除-基本减除费用。

根据新个税法,除了基本减除费用之外,对收入进行附加费用扣除。

所以,根据这个示例,2024年全年的个人所得税为2715元。

以上是一个2024年全年12个月个人所得税模板的示例,具体的个税金额会根据个人的情况、收入和具体的税法有所不同。

这个模板只作为示例,具体的个税计算需要根据个人所得税法规定进行计算。

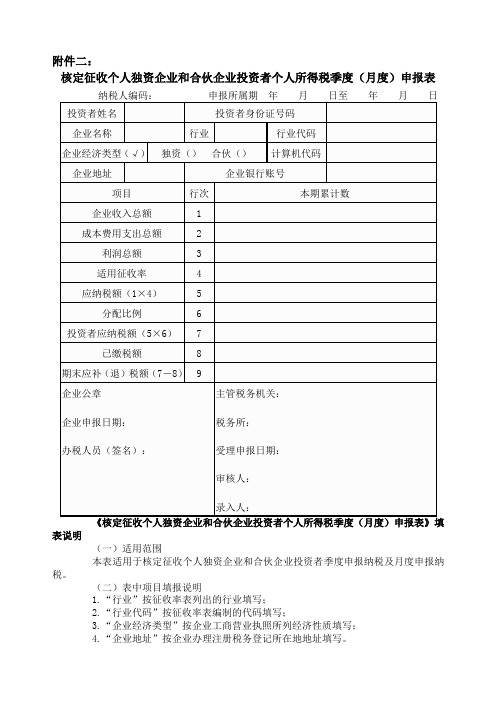

核定征收个人独资企业和合伙企业投资者个人所得税季度(月度)申报表

附件二:

核定征收个人独资企业和合伙企业投资者个人所得税季度(月度)申报表

表说明

(一)适用范围

本表适用于核定征收个人独资企业和合伙企业投资者季度申报纳税及月度申报纳税。

(二)表中项目填报说明

1.“行业”按征收率表列出的行业填写;

2.“行业代码”按征收率表编制的代码填写;

3.“企业经济类型”按企业工商营业执照所列经济性质填写;

4.“企业地址”按企业办理注册税务登记所在地地址填写。

(三)本表一式两分,主管税务机关和纳税人各一份。

选择是难,更何况是心灵选择。

高渐离为了荆轲,他选择了死;马本斋母亲为了革命,她选择了牺牲;祝英台为了真挚爱情,她选择了化蝶。

在这友情、亲情与爱情之间选择,他们是这样做。

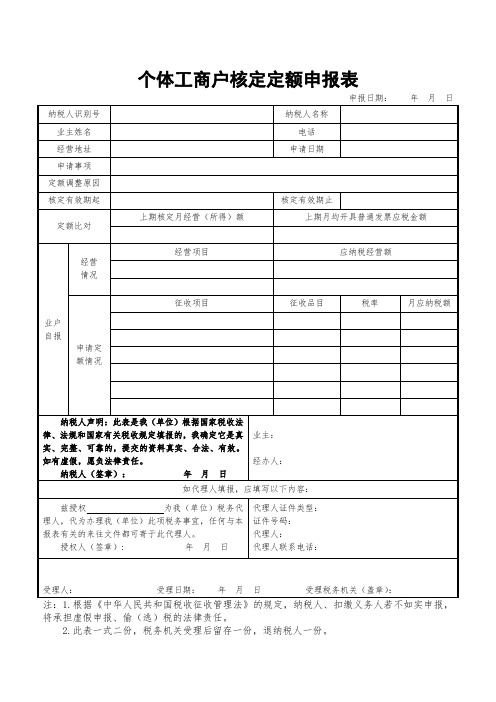

《个体工商户定额核定申报表》

纳税人(签章):年月日

业主:

经办人:

如代理人填报,应填写以下内容:

兹授权为我(单位)税务代理人,代为办理我(单位)此项税务事宜,任何与本报表有关的来往文件都可寄于此代理人。

授权人(签章):年月日

代理人证件类型:

证件号码:

代理Байду номын сангаас:

代理人联系电话:

受理人:受理日期:年月日受理税务机关(盖章):

注:1.根据《中华人民共和国税收征收管理法》的规定,纳税人、扣缴义务人若不如实申报,将承担虚假申报、偷(逃)税的法律责任。

个体工商户核定定额申报表

申报日期:年月日

纳税人识别号

纳税人名称

业主姓名

电话

经营地址

申请日期

申请事项

定额调整原因

核定有效期起

核定有效期止

定额比对

上期核定月经营(所得)额

上期月均开具普通发票应税金额

业户自报

经营

情况

经营项目

应纳税经营额

申请定额情况

征收项目

征收品目

税率

月应纳税额

纳税人声明:此表是我(单位)根据国家税收法律、法规和国家有关税收规定填报的,我确定它是真实、完整、可靠的,提交的资料真实、合法、有效。如有虚假,愿负法律责任。

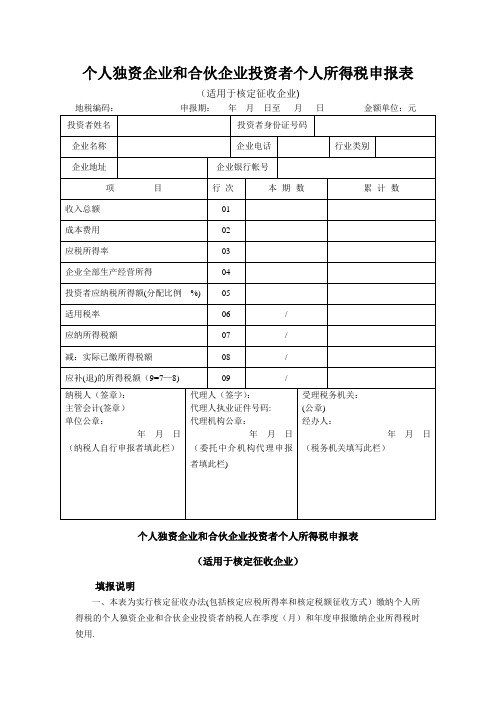

个人独资企业和合伙企业投资者个人所得税申报表(适用于核定征收企业)

个人独资企业和合伙企业投资者个人所得税申报表(适用于核定征收企业)地税编码:申报期:年月日至月日金额单位:元个人独资企业和合伙企业投资者个人所得税申报表(适用于核定征收企业)填报说明一、本表为实行核定征收办法(包括核定应税所得率和核定税额征收方式)缴纳个人所得税的个人独资企业和合伙企业投资者纳税人在季度(月)和年度申报缴纳企业所得税时使用.二、具体项目填报说明1.第1行“收入总额":填报当期取得的各项收入的合计金额.(按照收入总额核定应税所得率的纳税人填报)2.第2行“成本费用":填报计入当期的成本费用的合计金额。

(按照成本费用核定应税所得率的纳税人填报)3.第3行“应税所得率”:填报主管税务机关核定的应税所得率。

4.第4行“企业全部生产经营所得”:(1)按照收入总额核定应税所得率的纳税人,计算公式为:应纳税所得额=收入总额×应税所得率。

(2)按照成本费用核定应税所得率的纳税人,计算公式为:应纳税所得额=成本费用支出额÷(1-应税所得率)×应税所得率5.第5行“投资者应纳税所得额(分配比例%)”根据第4行“企业全部生产经营所得”×分配比例%6.第6行“适用税率":根据第5行“投资者应纳税所得额(分配比例%)”金额确定的五级超额累进适用税率。

系统自动折算成全年,自动套用适用税率.7.第7行“应纳所得税额”,按照税法规定的五级超额累进税率计算出来的应纳所得税额8.第8行“实际已预缴的所得税额”:填报当年累计已缴的企业所得税额。

9.实行核定应纳所得税额征收的纳税人,可填第7行、第8行、第9行。

其中,第7行填报主管税务机关核定的当期累计应纳所得税额,属于合伙企业投资者纳税人的,第7行填报主管税务机关核定的企业当期累计应纳所得税额乘以分配比例计算出来的金额。

阳光财税:个人所得税核定应税所得率表 (1)

30000元以上

9000含)以下

90000元(含)以下

0

30000元以上

90000元以上

7

娱乐业

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

20

其他

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

10

附件2

个人所得税核定应税所得率表

行业

月度收入额

(不含增值税)

季度收入额

(不含增值税)

应税所得率(%)

制造业

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

3

采矿业

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

8

建筑业

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

7

批发和零售业

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

3

交通运输业

(除货物运输)

30000元(含)以下

90000元(含)以下

0

30000元以上

90000元以上

5

房地产开发业

30000元(含)以下

90000元(含)以下

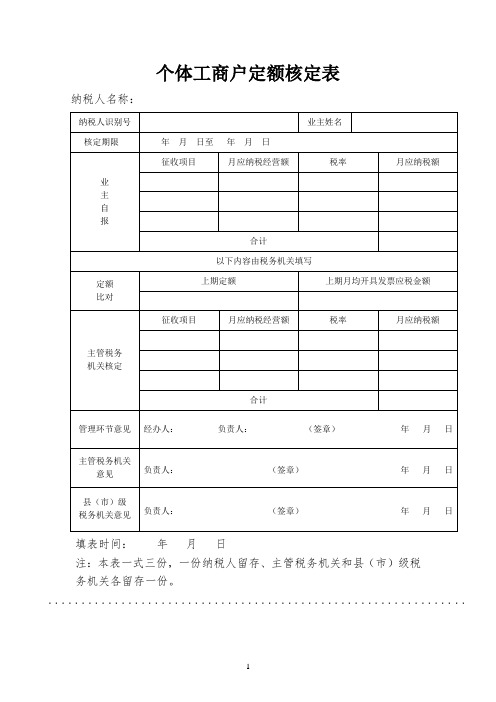

个体工商户定额核定表

个体工商户定额核定表

纳税人名称:

填表时间:年月日

注:本表一式三份,一份纳税人留存、主管税务机关和县(市)级税

务机关各留存一份。

...............................................................

受理回执

本机关于年月日收到你(单位)上述申请材料,经核对,□予以受理。

该事项办结时限为个工作日。

办理结果将通过□受理窗口□邮寄方式□电子送达方式发放,如有提前,将电话通知。

你(单位)可通过途径查询办理进程。

不予受理。

原因:该事项不属于本机关职权范围,请你(单位)向(有关行政机关)申请。

税务机关

(加盖税务机关印章或者税收业务专用章)

年月日

受理回执签收人(签字或者盖章):

年月日(本文书一式两份,申请人和税务机关各留存一份)

3。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税核定征收表

附件1

企业所得税核定征收鉴定表

纳税人编码:鉴定期:年度金额单位:申报单位

地址

经济性质行业类别

开户银行账号

邮政编码联系电话

上年收入总额上年成本费用额

上年注册资本上年原材料耗费量(额)

上年职工人数上年燃料、动力耗费量

(额)

上年固定资产原值上年商品销售量(额)

上年所得税额上年征收方式

行次项目纳税人自报情

况

主管税务机关审核意见

1 账簿设置情况

2 收入核算情况

3 成本费用核算情况

4 纳税申报情况

5 履行纳税义务情况

6 其他情况

纳税人对征收方式的意见:

经办人签章:(公章)

年月日主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

附件2

回执

纳税人编码

纳税人名称

文书名称《企业所得税核定征收鉴定表》签收人

签收时间

=DZJE(541,321)-JZJE(545,321)

=DLJE(541)-JLJE(545)

附件3

收入明细表

税款所属期:年度

纳税人编码:

纳税人名称:

一、未减除不征税收入、免税收入、减计收入前的收入总额明细

行次项目

收入额

各项目收入占收

入总额的比例

1 2

1 农、林、牧、渔业收入

2 制造业收入

3 加工、修理修配收入

4 批发和零售贸易业收入

5 交通运输业收入

6 建筑业收入

7 娱乐业收入

8 服务业-饮食业收入

9 服务业-旅游、广告、代理收入

10 服务业-中介机构收入

11 服务业-仓储业、租赁业、旅店业、其他服务业收入

12 其他行业收入

13 未减除不征税收入、免税收入、减计收

入前的收入总额合计[本行=1+ (12)

二、销售(营业)收入明细

行

项目本年度上一年度次

14 主营业务收入

15 其他业务收入

16 视同销售收入

17 其他业务成本

18 其他业务税金及附加

19 其他业务利润[本行=15-17-18]

20 销售(营业)收入合计[本行=14+15+16]

附件1

企业所得税核定征收鉴定表

纳税人编码:110105683591355 鉴定期:2012年度金额单位:元

申报单位北京艺舟创享文化传播有限公司

地址

经济性质行业类别

开户银行账号

邮政编码联系电话

上年收入总额上年成本费用额

上年注册资本上年原材料耗费量(额)

上年职工人数上年燃料、动力耗费量

(额)

上年固定资产原值上年商品销售量(额)

上年所得税额上年征收方式

主管税务机关审核意见行次项目纳税人自报情

况

1 账簿设置情况

2 收入核算情况

3 成本费用核算情况

4 纳税申报情况

5 履行纳税义务情况

6 其他情况

纳税人对征收方式的意见:

经办人签章:(公章)

年月日主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

附件2

回执

纳税人编码

纳税人名称

文书名称《企业所得税核定征收鉴定表》

签收人

签收时间

附件3

收入明细表

税款所属期:年度

纳税人编码:

纳税人名称:

一、未减除不征税收入、免税收入、减计收入前的收入总额明细

行次项目

收入额

各项目收入占收

入总额的比例

1 2

1 农、林、牧、渔业收入

2 制造业收入

3 加工、修理修配收入

4 批发和零售贸易业收入

5 交通运输业收入

6 建筑业收入

7 娱乐业收入

8 服务业-饮食业收入

9 服务业-旅游、广告、代理收入

10 服务业-中介机构收入

11 服务业-仓储业、租赁业、旅店业、其他服务业收入

12 其他行业收入

13 未减除不征税收入、免税收入、减计收

入前的收入总额合计[本行=1+ (12)

二、销售(营业)收入明细

行

次

项目本年度上一年度

14 主营业务收入

15 其他业务收入

16 视同销售收入

17 其他业务成本

18 其他业务税金及附加

19 其他业务利润[本行=15-17-18]

20 销售(营业)收入合计[本行=14+15+16]。