2017质量成本统计

质量成本构成一览表

5、工资及福利基金

从事质量管理人员工资总额及提取的职工福利基金。

工资及提取的职工福利基金。

鉴定成本

1、试验检验费

对外购原材料、零部件、元器件和外协件以及生产过程中的在制品、半成品、按质量要求进行试验、检验所支付的费用。

委托外部检验和鉴定支付的费用、送检人员的差旅费、材料费、能源费、劳保费、破坏性检验费及有关费用。

质量管理咨询诊断费、质量奖励费、QC小组活动费、质量体系文件编制费、质量情报费、印刷费、办公费、差旅费及有关的行政费。

3、质量改进措施费

为保证或改进产品质量所支付的费用。

有关购置设备、工艺研究检测手段改进费、整顿质量的措施费。

4、质量评审费

对本部门、本企业的产品质量审核和质量体系进行评审所支付的费用及新产品质量评审所支付的费用。

2、退货损失费

因产品质量未达到标准,造成用户退货、换货所损失的费用。

产品包装损失费、运输费和退回产品的净损失等

3、折价损失费

因产品质量未达到标准,折价销售所损失的费用。

销售价格与折价后的差价损失。

4、保修费

根据保修规定,为用户提供修理服务所支付的费用及保修服务人员的工资总额和提取的职工福利基金。

差旅费办公费、劳保费、更换零部件成本、所需器材、工具、运输费用,以及工资总额及提取的职工福利基金等。

2、质检部门办公费

质检部门为开展日常检验、检查工作所支付的办公费。

办公费。

3、工资及福利基金

从事质量试验、检验工作人员的工资总额及提取的职工福利基金。

工资及提取的职工福利基金。

4、检测设备维修折旧费

检测设备的维修、检定修理和折旧费。

质量成本统计方法

质量成本统计方法全文共四篇示例,供读者参考第一篇示例:质量成本统计方法是企业评估产品和服务质量的重要工具,它能帮助企业发现和解决质量问题,降低生产成本,提高客户满意度。

在全球竞争日益激烈的市场环境下,质量成本统计方法的应用变得越来越重要。

本文将介绍质量成本统计方法的基本概念、分类、计算及应用。

一、质量成本统计方法的基本概念质量成本统计方法是一种用来度量、分析和评估企业质量管理活动中涉及的各种成本的方法。

质量成本可分为四大类:内部失效成本、外部失效成本、预防成本和评价成本。

内部失效成本是因为产品或服务在内部被检测到缺陷而产生的成本,例如废品、重工和报废费用;外部失效成本是因为产品或服务在客户端被检测到缺陷而产生的成本,例如退货、维修和赔偿费用;预防成本是为了预防内部和外部失效而进行的质量管理活动的成本,例如培训、检验和改进程序;评价成本是用于测量、检验和审查产品或服务质量的成本,例如检验设备和实验室费用。

根据质量成本的性质和作用,质量成本统计方法可分为传统质量成本和现代质量成本。

传统质量成本主要关注产品质量的内、外部失效和预防成本,是企业质量管理评估的基本方法。

现代质量成本则更注重过程质量的控制和改进,对评价成本的影响也较大。

还有基于质量活动的质量成本、基于质量控制系统的质量成本和基于质量控制点的质量成本等不同分类方法。

在进行质量成本统计时,企业首先需要确定各项质量成本的具体数据。

然后按照计算公式进行累加得出总质量成本。

具体计算方法如下:1. 内部失效成本=废品成本+重工成本+报废费用2. 外部失效成本=退货成本+维修成本+赔偿费用3. 预防成本=培训费用+检验费用+改进程序费用4. 评价成本=检验设备费用+实验室费用质量成本统计方法在企业的质量管理中具有广泛的应用价值。

通过对质量成本的统计分析,企业可以发现产品和服务的质量问题,找出引起成本增加的根本原因,为改进产品设计、加强生产过程控制、提高供应商质量水平提供有力的支持。

掌握质量成本统计的基础知识

(三)内部缺陷成本率

内部缺陷成本率是内部缺陷成本与产品总成本的比率, 内部缺陷成本率等于返修损失率、残品损失率、次品损失率 和废品损失率相加之和,公式为:

内部缺陷成本率既可以用于车间的内部缺陷成本情况考 核,也可以用于整个企业的内部缺陷成本情况考核。

(四)“三保损失率”

“三保损失率”是“保修、保换、保退”所带来的费用支 出占产品销售收入总额的比重。它一般用于对整个企业质量管 理工作的考核评价。计算“三保损失率”时,无论“三保”对 象是何时生产、何时付货,都与本期产品销售收入总额对比。

1.预防成本 预防成本是指预防产生不合格品的各种费用,主要包括 流程设计费用、产品设计费用、人员培训费用、工序控制费 用、质量奖励费、设备保养和维修费用等。 一般来说,预防成本的增加通常能带来产品或服务的质 量及其可靠性的提升。 2.检验成本 检验成本是指评定产品是否满足质量标准所支出的费用, 主要包括检验人员的人工费、检验器具和检验设施费用、专 设的检验机构经常费用等。

“三保损失率”包括保修损失率、保换损失率和退货损失 率,公式如下页所示:

统计实务

统计Байду номын сангаас务

掌握质量成本统计的基础知识

一、产品质量成本

产品质量成本又称质量费用,是指将产品质量保持在规定 的质量水平上所需的有关费用,包括运行质量成本和外部质量 保证成本两个部分。

(一)运行质量成本

运行质量成本是指企业为保证和提高产品质量而支出的一 切费用以及因质量缺陷所造成的损失之和,主要包括企业预防 成本、检验成本、内部缺陷成本和外部缺陷成本。

3.内部缺陷成本 企业内部缺陷成本是指产品出厂前因不满足质量标准而 带来的损失,主要包括废品损失、返修损失、复试复验费用、 停工损失、处理质量缺陷费用、减产损失及产品降级损失等。

质量成本统计分析表8.4-01-25

编号:

质量成本统计分析表(QR/GLZDB/E0/8.4-01-25)

部

售后服务费用产品出现质量问题时,为客户服务及在客户现场维修时发生的费用。

1.服务人员差旅费用;2.产品维修过程中物料损耗费;3.服务用品表存储费、运输费等。

服务部统计,财务确认

服务部

诉讼费

因产品质量问题发生

的诉讼费

后勤统计,财务确认后勤部

降价损失费

因产品质量问题降价损失的费用

各销售大区统计销售大区延迟付款

及坏帐损

失费

由质量问题引起的延

迟付款及坏帐的损失

各销售大区统计

销售大区内部损失成本累计:

外部损失费用累计:

总计

外

部损失费

用

预防成本及鉴定

二、质量成本构成

质量成本构成

80000

60000

40000

20000。

QR9.3-07质量成本报表2017.3

预

防

成

本

鉴

定

成

本 小 内 部 故 障 成 本 外 部 故 障 成 本 27 28 29 30 31 小 32 33 34 售后服务费 索 赔 费 退货损失费 报废损失费 返 修 费 降 级 费 停 工 损 失 事故处理费 计 0.00 20.00 12.00 0.00 85.00 0.00 22.00 计 0.00 0.00

2017年3月质量成本报表

部门: 项目 序号 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 小 16 17 18 19 20 21 22 23 24 25 26 科 质量培训费 办 公 费 奖 金 差 旅 费 租 赁 费 其 他 运 费 技术信息费 劳 务 费 交 际 费 伙 食 费 社 会 保 险 职 工 福 利 工 资 加 班 费 计 消 耗 材 料 辅 助 材 料 水 电 费 模 治 具 费 加 工 费 试 验 费 文具印刷费 工资及福利 加 班 费 修 理 费 折 旧 费 0.00 0.00 目 本月实际 本月止累计 2017年3月31日 费用说明

招待费,差旅费,运费

外 部 故 障 成 本

35 小 合

折价损失费 计 计 32.00 32.00

0.00 107.00 107.00

部门主管

审核

制表

成本报表

单位:RMB元 数据来源 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 财务部归集 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 品质部 相关部门

质量成本统计表范例

鉴定成本

内部损失

外部损失

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 #DIV/0! #DIV/0! 5% 1%

0

#DIV/0! #DIV/0! 5% 1%

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

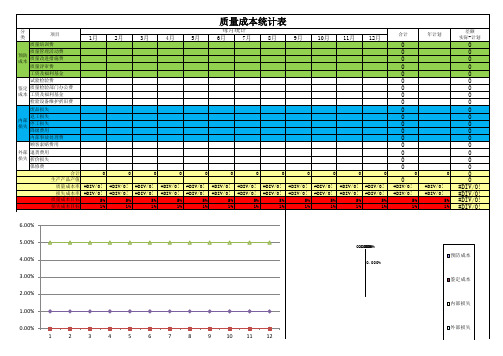

6.00% 5.00% 4.00% 3.00% 2.00% 1.00% 0.00% 1 2 质量成本率 3 4 5 6 7 8 9 10 11 12 损失成本率 质量成本目标 损失成本目标

0.000% 0.000% 0.000% 0.000%

预防成本

预防成本 鉴定成本 内部损失 外部损失

0 0 0 0

质量成本统计表

分 类 项目

统计 6月 7月

8月

9月

10月

11月

12月

合计

年计划

差额 实际-计划

预防 成本

鉴定 成本

内部 损失

外部 损失

质量培训费 质量管理活动费 质量改进措施费 质量评审费 工资及福利基金 试验检验费 质量检验部门办公费 工资及福利基金 检验设备维护折旧费 废品损失 返工损失 停工损失 降级费用 内部事故处理费 顾客索赔费用 退货费用 折价损失 保修费 合计 0 0 0 0 0 0 0 0 0 0 0 0 生产产品产值 质量成本率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 损失成本率 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 质量成本目标 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 5% 损失成本目标 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1%

2017 月度质量失败成本统计与分析报告

不良质量成本额:

元

所占比例: % 单位:元 损失内容

本月发生数 金额 占%

不良质量成本项目统计分析图:

金额(元)

93%

1600 1400 1200 1000 800 600 400 200 0

100%

36%

66%

项目

报 废 损 失

质 量 事 费 故 处 理

停 工 损 失

返 工 损 失

质 量 处 罚

质 量 事 费 故 处 理

损 失 费

总 结

第 1 页 共 2 页

2、原因分析:

环境 因 果 图 分 析

材料

人员 质量意识差 未能按程序流程操作 材料污染

防范措施薄弱

未对关键设备储料罐加以 控制,造成使用 措 施

编制

审核

批准

第 2 页 共 2 页

有限公司

月份质量失败成本统计与分析报告

一、成本统计 本月销售收入: 万元 项目 1、报废损失 2、返工损失 内部 3、因质量问题导致的停工损失 成本 4、质量事故处理费 合计 1 质量处罚 外部 2 质量事故处理费 成本 3 损失费 合计 0 150 0 0 0% 0 0 0% % 0% 0%

编号:QR-PZ-53

质量成本统计分析报告

批准:

备注

5

JL5、6、1、1-03

NO 类 项目

金额 备注

别

1

预 质量培训费

2

防 质量活动费

3

成 质量改进措施费

4

本 质量评审费

5

质管人员工资福利基金

1482

6

预防成本合计

1482

预防成本在质量成本中比例

7

鉴 试验检验费

8

定 质量部门办公费

9

成 检验试验人员工资福利基金

789

10 本 检验试验设备维修折旧费

220

11

签定成本

1018

签定成本在质量成本中比例

质量总成本:11382、18

产值内部故障损失率=(内部故障成本/产值)×100%

销售收入外部故障损失率=(外部故障成本/销售收入总额)×100%

编制:

审核:

NO

N 类 项目

金额

O别

12 内 报废损失费

1441、18

13 部

14 故 15 障 16 成 17 本

7

鉴 试验检验费

8

定 质量部门办公费

9

成 检验试验人员工资福利基金

789

10 本 检验试验设备维修折旧费

220

11

签定成本

1018

签定成本在质量成本中比例

质量总成本:4077、65

产值内部故障损失率=(内部故障成本/产值)×100%

销售收入外部故障损失率=(外部故障成本/销售收入总额)×100%

编制:

金额

O别

12 内 报废损失费

20 故 折价损失费

21 障 保修费

22 成 无形损失费 23 本 外部损失在成本中合计 292

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

252

0.15%

0.37 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 0.00 0.00 0.00

9.92% 0.0% 0.0% 252 0.00%

0 3.73

0.00% 100.00% 1.48%

审核/日期

编制/日期

xxxx汽车配件有限公司 质量成本财务报表 2017年3月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

细

目

金额 (万元)

1.19 3.10 0.81 0.26 0.16 5.52

占质量成 本(%)

6.3% 16.4% 4.31.6% 1.3% 13.4% 37.8% 0.4%

产值 (万元)

占产值(%)

3387

0.16%

检验/工序检验和成品检验费 试验设备校准和试验材料及劳务费 检测设备折旧费 检验\试验面发生的办公费 专职检验\计量人员工资附加费

290

0.29%

0.83 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 0.09 0.00 0.00

59.29% 6.4% 0.0% 290 0.03%

0.09 1.4

6.43% 100.00% 0.48%

审核/日期

编制/日期

xxxx汽车配件有限公司 质量成本财务报表 2017年4月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

225

0.28%

0.62 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 0.00 0.00 0.00

49.21% 0.0% 0.0% 225 0.00%

0 1.26

0.00% 100.00% 0.56%

审核/日期

编制/日期

xxxx汽车配件有限公司 质量成本财务报表 2017年5月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

246

0.33%

0.81 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 0.00 0.00 0.00

33.61% 0.0% 0.0% 246 0.00%

0 2.41

0.00% 100.00% 0.98%

审核/日期

编制/日期

xxxx汽车配件有限公司 质量成本财务报表 2017年6月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

产值 (万元)

占产值(%)

223

0.07%

检验/工序检验和成品检验费 试验设备校准和试验材料及劳务费 检测设备折旧费 检验\试验面发生的办公费 专职检验\计量人员工资附加费

0.02 0.00 0.16 0.01 0.03 0.22 0.71 0.00

223

0.10%

废品损失和返工损失费 质量事故处理和产品质量等降级损失

质量工作费 质量培训费和质量奖励费 质量改进措施和质量评审费 工资附加费 质量情报信息费

编号:编号:LK-CW-03

细

目

金额 (万元)

0.06 0.05 0.77 0.02 0.01 0.91

占质量成 本(%)

2.5% 2.1% 32.0% 0.8% 0.4% 37.8% 0.8% 23.2% 2.5% 0.8% 1.2% 28.6% 33.6% 0.0%

14.39% 64.1% 0.0% 264 0.96%

2.54 3.96

64.14% 100.00% 1.50%

xxxx汽车配件有限公司 质量成本财务报表 2017年8月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析 审核/日期 编制/日期

占质量成 本(%)

2.8% 1.3% 12.9% 0.5% 0.8% 18.2% 0.8% 0.0% 1.3% 0.5% 0.8% 3.3% 14.1% 0.3%

产值 (万元)

占产值(%)

264

0.27%

264

0.05%

废品损失和返工损失费 质量事故处理和产品质量等降级损失

264

0.22%

0.57 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 2.54 0.00 0.00

产值 (万元)

占产值(%)

225

0.14%

检验/工序检验和成品检验费 试验设备校准和试验材料及劳务费 检测设备折旧费 检验\试验面发生的办公费 专职检验\计量人员工资附加费

0.03 0.00 0.23 0.04 0.03 0.33 0.62 0.00

225

0.15%

废品损失和返工损失费 质量事故处理和产品质量等降级损失

质量工作费 质量培训费和质量奖励费 质量改进措施和质量评审费 工资附加费 质量情报信息费

编号:编号:LK-CW-03

细

目

金额 (万元)

0.04 2.14 0.09 0.02 0.02 2.31

占质量成 本(%)

1.1% 57.4% 2.4% 0.5% 0.5% 61.9% 0.8% 0.0% 26.3% 1.1% 0.0% 28.2% 9.9% 0.0%

质量工作费 质量培训费和质量奖励费 质量改进措施和质量评审费 工资附加费 质量情报信息费

编号:编号:LK-CW-03

细

目

金额 (万元)

0.07 0.06 0.14 0.03 0.01 0.31

占质量成 本(%)

5.6% 4.8% 11.1% 2.4% 0.8% 24.6% 2.4% 0.0% 18.3% 3.2% 2.4% 26.2% 49.2% 0.0%

58.97% 0.0% 0.0% 280 0.00%

0 1.56

0.00% 100.00% 0.56%

xxxx汽车配件有限公司 质量成本财务报表 2017年9月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析 审核/日期 编制/日期

质量工作费 质量培训费和质量奖励费 质量改进措施和质量评审费 工资附加费 质量情报信息费

编号:编号:LK-CW-03

细

目

金额 (万元)

0.03 0.03 0.47 0.02 0.01 0.56 0.02 0.00 0.00 0.03 0.03 0.08 0.91 0.01

占质量成 本(%)

1.9% 1.9% 30.1% 1.3% 0.6% 35.9% 1.3% 0.0% 0.0% 1.9% 1.9% 5.1% 58.3% 0.6%

产值 (万元)

占产值(%)

252

0.92%

检验/工序检验和成品检验费 试验设备校准和试验材料及劳务费 检测设备折旧费 检验\试验面发生的办公费 专职检验\计量人员工资附加费

0.03 0.00 0.98 0.04 0.00 1.05 0.37 0.00

252

0.42%

废品损失和返工损失费 质量事故处理和产品质量等降级损失

0.52 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 0.00 0.00 0.00

37.68% 0.0% 0.0% 260 0.00%

0 1.38

0.00% 100.00% 0.53%

审核/日期

编制/日期

xxxx汽车配件有限公司 质量成本财务报表 2017年2月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

产值 (万元)

占产值(%)

280

0.20%

检验/工序检验和成品检验费 试验设备校准和试验材料及劳务费 检测设备折旧费 检验\试验面发生的办公费 专职检验\计量人员工资附加费

280

0.03%

废品损失和返工损失费 质量事故处理和产品质量等降级损失

280

0.33%

0.92 索赔费和退货损失费 保修费用和诉讼费用 降价损失费 0.00 0.00 0.00

编号:编号:LK-CW-03

细

目

金额 (万元)

0.05 0.50 0.13 0.03 0.01 0.72

占质量成 本(%)

3.6% 36.2% 9.4% 2.2% 0.7% 52.2% 2.2% 0.0% 5.1% 2.9% 0.0% 10.1% 37.7% 0.0%

产值 (万元)

占产值(%)

260

3.61 18.88

19.12% 100.00% 0.56%

审核/日期

编制/日期

xxxx汽车配件有限公司 质量成本财务报表 2017年1月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

质量工作费 质量培训费和质量奖励费 质量改进措施和质量评审费 工资附加费 质量情报信息费

xxxx汽车配件有限公司 质量成本财务报表 2017年1月-2017年12月

子目 预 防 成 本 合计 鉴 定 成 本 合计 内 部 损 失 成 本 合计 外 部 损 失 成 本 合计 总计 结果 分析

质量工作费 质量培训费和质量奖励费 质量改进措施和质量评审费 工资附加费 质量情报信息费

编号:LK-CW-03

产值 (万元)

占产值(%)

290

0.06%

检验/工序检验和成品检验费 试验设备校准和试验材料及劳务费 检测设备折旧费 检验\试验面发生的办公费 专职检验\计量人员工资附加费