公司金融答案

公司金融答案

1. Zaharias-Liras Wholesalers, a partnership, owes $418,000 to various shipping companies. Armed Zaharias has a personal net worth of $1,346,000, including a $140,000 equity interest in the partnership. Nick Liras has a personal net worth of $893,000, including the same equity interest in the business as his partner. The partners have kept only a moderate equity base of $280,000 in the business, with earnings being taken out as partner withdrawals. They wish to limit their risk exposure and are considering the corporate form.a. What is their liability now for the business? What would it be under the corporate form?ANSWER: They both have a liability of $69,000 for the business, which is half of the difference between the debt ($418,000) and the equity ($280,000) of the business. Under the corporate form, their liability is limited to their equity interest in the partnership, which is $140,000.b. Will creditors be more or less willing to extend credit with a change in organization form?ANSWER: Generally speaking creditors will be more willing to extend credit, because the corporate form has some advantages over the partnership form. The ownership transfer of corporate is easier than of a partnership. A corporate has "unlimited" life while a partnership will dissolve after any of the partners pass away. In a word, corporate is more independent from its owners than partnership.2. The Loann Le Milling Company is going to purchase a new piece of testing equipment for $28,000 and a new machine for $53,000. The equipment falls in the three-year property class, and the machine is in the five-year class. What annual depreciation will the company be able to take on the two assets?ANSWER: Using the modified accelerated depreciation calculation table on page 19, we get the depreciation detail of the two assets:Recovery YearProperty Class3-year5-year133.33%$9,332.420.00%$10,600244.45%$12,44632.00%$16,960314.81%$4,146.819.20%$10,17647.41%$2,074.811.52%$6,105.6511.52%$6,175.66 5.76%$3,052.83. Tripex Consolidated Industries owns $1.5 million in 12 percent bonds of Solow Electronics Company. It also owns 100,000 shares of preferred stocks of Solow, which constitutes 10 percent of all outstanding Solow preferred shares. In the past year, Solow paid the stipulated interest on its bonds and dividends of $3 per share onits preferred stock. The marginal tax rate of Tripex is 34 percent. What taxes must Tripex pay on this interest and dividend income?ANSWER: The amount of interest Tripex received from Solow is$1,500,000*0.12=$180,000. The total of dividends Tripex received is $300,000. Because Tripex owns 10% of all outstanding Solow preferred shares, 70% of the dividend it received from Solow is tax exempt. So the tax Tripex must pay is ($180,000+$300,000*30%)*34%=$99,800.4. The Castle Cork Company was founded in 19X1 and had the following taxable income through 19X5:19X119X219X319X419X5$0$35,000$68,000-$120,000$52,000Compute the corporate income tax or tax refund in each year, assuming the graduated tax rates discussed in the chapter.ANSWER:YEAR19X119X219X319X419X5Income$0$35,000$68,000-$120,000$52,000 Original Tax$0$4,550$12,000$0$8,000 Income after Carryback and Carryfoward$0$0$0$0$35,000 Tax after$0$0$0$0$4,550 Final Tax (Refund)$0($4550)($12,000)$0$4,5505. Loquat Foods Company is able to borrow at an interest rate of 9 percent for one year. For the year, market participants expect 4 percent inflation.a. What approximate real rate of return does the lender expect? What is the inflation premium embodied in the nominal interest rate?ANSWER: The approximate real rate of return the lender expects is 5 percent (9 percent minus 4 percent). The inflation premium embodied in the nominal interest rate is4 percent.b. If inflation proves to be 2 percent for the year, does the lender suffer? Does the borrower suffer? Why?ANSWER: If the inflation turns out to be 2 percent, the borrower suffers. Because the real rate of return it pays are 7 percent rather than 5 percent, which means2 percent more cost.c. If inflation proves to be 6 percent, who gains and who loses?ANSWER: If the inflation proves to be 6 percent, the borrower gains because the real rate of return it pays are 3 percent rather than 5 percent, which means 2 percent cost saved. The lenders lose because the actual real rate of return is 2 percent lower than expected.。

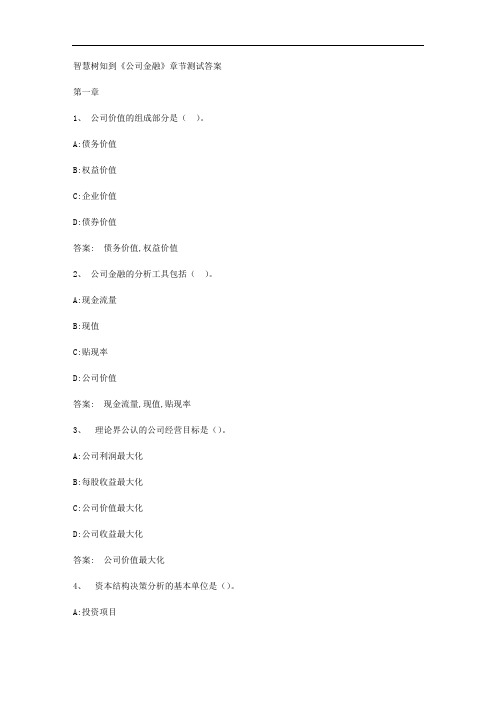

智慧树知到《公司金融》章节测试答案

智慧树知到《公司金融》章节测试答案第一章1、公司价值的组成部分是()。

A:债务价值B:权益价值C:企业价值D:债券价值答案: 债务价值,权益价值2、公司金融的分析工具包括()。

A:现金流量B:现值C:贴现率D:公司价值答案: 现金流量,现值,贴现率3、理论界公认的公司经营目标是()。

A:公司利润最大化B:每股收益最大化C:公司价值最大化D:公司收益最大化答案: 公司价值最大化4、资本结构决策分析的基本单位是()。

A:投资项目B:整个企业C:固定资产D:流动资产答案: 整个企业5、公司价值最大化的本质是()。

A:企业价值最大化B:权益价值最大化C:债务价值最大化D:债券价值最大化答案: 权益价值最大化6、股份有限公司的基本特征是资本总额化分为等额股份。

A:对B:错答案: 对7、有限责任公司可以对外发行股票融资。

A:对B:错答案: 错8、有限责任公司股东持有一股就有一股表决权。

A:对B:错答案: 对9、资本预算决策的基本分析单位是整个企业。

A:对B:错答案: 错第二章1、今天你在你的本地银行的存款账户中存入了100美元。

以下哪个选项表示你的这项投资从现在开始,一年之后的价值?()A:终值B:现值C:本金D:折现率答案: 终值2、terry正在计算一项他下一年将要收到的奖金的现值。

这一计算的过程称为()A:增长分析B:折现C:累积D:复利答案: 折现3、这个下午,你往退休存款账户中存入1000美元。

这一账户能够获得的利息以6%的利率复合增长。

在你退休之前的40年里,你将不会取出任何本金或利息。

以下哪个选项是正确的?()A:从现在算起,第六年获得的利息数额和第十年获得的利息数额相同B:每年,你将得到的利息数额都会比上一年多一倍C:你将获得的利息总额是:1000 x 0.06 x 40D:这项投资的现值是1000答案: 这项投资的现值是10004、在9.25%的年化利率下,时限23年,复利计算,6200美金的投资的终值是多少?()A:22483.6B:27890.87C:38991.07D:41009.13E:47433.47答案: 47433.475、公司净营运资本越高,其资产流动性越()。

公司金融

1、拥有充足现金支付股利的公司,其股利支付率高取决于()A、公司所得税率>个人所得税率B、公司所得税率<个人所得税率C、公司所得税率=个人所得税率D、以上答案均不对正确答案:B2、有时速动比率小于1也是正常的,比如()A、存货过多导致速动资产减少B、应收账款不能实现C、大量采用现金销售D、速动资产小于流动负债正确答案:C3、企业的财务报告不包括()A、财务状况说明B、利润分配表C、现金流量表D、定基百分比比较会计报表正确答案:D4、名义利率为7%,通货膨胀率为2%,实际利率是()A、7%B.6%C.4.90%D、2%正确答案:C5、银行利率为10%时,一项6年后付款800元的购货,若按单利计息,相当于第一年初一次现金支付的购价为()元。

A.451.6B、500C、800D.480正确答案:B6、下列评价指标中未考虑货币时间价值的是()A净现值B、内部收益率C、获利指数D、回收期正确答案:C7、采用剩余股利政策的理由是()A.为了保持理想的资本结构,使加权平均资本成本最低B、有利于树立公司良好的形象,稳定股票价格C、能使股利与公司盈余亲密结D、能使公司具有较大的灵活性正确答案:A8、在公司治理中,公司股东和经理人之间的冲突主要表现为二者的()A、利益不一致B、目标不一致C、动机不一致D、方法不一致9、某公司在一定时期内的总现金需求量为10000元,持有证券的年收益率为7%,出售证券的固定成本为10元,请使用鲍莫尔模型( Baumol model)计算该公司最佳目标现金余额A、377.96B.1195.2C.1690.31D.183256正确答案:C10、最佳资本结构是指()A、每股利润最大时的资本结构B、企业风险最小时的资本结构C、企业目标资本结构D、综合资金成本最低,企业价值最大时的资本结构正确答案:D11、对于多方案择优,决策者的行动准则应是()A、选择高收益项目B、选择高风险高收益项目C、选择低风险低收益项目D、权衡期望收益与风险,而且还要视决策者对风险的态度而定正确答案:D12、反映公司价值最大化目标实现程度的指标是()A、销售收入B、市盈率C、每股市价D、净资产收益率正确答案:C13、反映公司价值最大化目标实现程度的指标是()A销售收入B、市盈率C、每股市价D、净资产收益率正确答案:C14、发行债券,在名义利率相同的情况下,对其最不利的复利计息期是()。

最新《公司金融学》全本课后习题参考答案

《公司金融》课后习题参考答案各大重点财经学府专业教材期末考试考研辅导资料第一章导论第二章财务报表分析与财务计划第三章货币时间价值与净现值第四章资本预算方法第五章投资组合理论第六章资本结构第七章负债企业的估值方法第八章权益融资第九章债务融资与租赁第十章股利与股利政策第十一章期权与公司金融第十二章营运资本管理与短期融资第一章导论1.治理即公司治理(corporate governance),它解决了企业与股东、债权人等利益相关者之间及其相互之间的利益关系。

融资(financing),是公司金融学三大研究问题的核心,它解决了公司如何选择不同的融资形式并形成一定的资本结构,实现企业股东价值最大化。

估值(valuation),即企业对投资项目的评估,也包括对企业价值的评估,它解决了企业的融资如何进行分配即投资的问题。

只有公司治理规范的公司,其投资、融资决策才是基于股东价值最大化的正确决策。

这三个问题是相互联系、紧密相关的,公司金融学的其他问题都可以归纳入这三者的范畴之中。

2.对于上市公司而言,股东价值最大化观点隐含着一个前提:即股票市场充分有效,股票价格总能迅速准确地反映公司的价值。

于是,公司的经营目标就可以直接量化为使股票的市场价格最大化。

若股票价格受到企业经营状况以外的多种因素影响,那么价值确认体系就存在偏差。

因此,以股东价值最大化为目标必须克服许多公司不可控的影响股价的因素。

第二章财务报表分析与财务计划1.资产负债表;利润表;所有者权益变动表;现金流量表。

资产= 负债+ 所有者权益2.我国的利润表采用“多步式”格式,分为营业收入、营业利润、利润总额、净利润、每股收益、其他综合收益和综合收益总额等七个盈利项目。

3.直接法是按现金收入和支出的主要类别直接反映企业经营活动产生的现金流量,一般以利润表中的营业收入为起算点,调整与经营活动有关项目的增减变化,然后计算出经营活动现金流量。

间接法是以净利润为起算点,调整不涉及现金的收入、费用、营业外收支以及应收应付等项目的增减变动,据此计算并列示经营活动现金流量。

公司金融试题及答案

公司金融试题及答案一、选择题1. 公司金融中,下列哪项不是资本结构理论?A. 莫迪利亚尼-米勒定理B. 代理理论C. 权衡理论D. 信号理论答案:B2. 根据资本资产定价模型(CAPM),预期收益率与以下哪个因素无关?A. 无风险利率B. 市场风险溢价C. 股票的贝塔系数D. 公司的财务杠杆答案:D3. 在公司进行现金流量分析时,下列哪项不是自由现金流的组成部分?A. 营运现金流B. 投资现金流C. 筹资现金流D. 净营运资本变动答案:B二、简答题1. 简述公司进行资本预算时,为什么需要考虑时间价值?答案:公司进行资本预算时需要考虑时间价值,因为资金的现值与未来值不同,未来的现金流需要折现到当前时点进行比较。

时间价值反映了资金的时间成本,即资金随时间增长的潜力。

忽略时间价值可能导致投资决策的失误。

2. 什么是财务杠杆,它如何影响公司的财务风险和收益?答案:财务杠杆是指公司使用债务融资来增加其资本结构中的债务比例。

财务杠杆可以放大公司的收益,因为债务融资的成本(利息)通常低于公司的盈利率。

然而,它也增加了财务风险,因为公司必须支付固定的利息费用,即使在收益不佳时也是如此。

三、计算题1. 假设某公司计划进行一项投资,初始投资成本为$100,000,预期在接下来的5年内每年产生$20,000的现金流。

如果公司的折现率为10%,请计算净现值(NPV)。

答案:NPV = -$100,000 + ($20,000 / (1+0.1)^1) + ($20,000 / (1+0.1)^2) + ($20,000 / (1+0.1)^3) + ($20,000 / (1+0.1)^4) + ($20,000 / (1+0.1)^5) = -$100,000 + $18,181.82 + $16,513.51 + $15,025.68 + $13,704.91 + $12,539.13 = $5,975.152. 如果一家公司的贝塔系数为1.2,无风险利率为3%,市场风险溢价为6%,计算该公司的预期收益率。

朱叶《公司金融》第4版答案

第一章导论1.大公司选择公司这一企业组织形式的主要理由有哪些?【参考答案】企业选择公司制的理由可能有以下三个方面:第一,大型企业要以个体业主制或合伙制存在是非常困难的。

个体业主制与合伙制这两个组织形式具有无限责任、有限企业寿命和产权转让困难三个重大的缺陷,这些缺陷决定了这两类企业难以筹集大量资金。

显然,大企业采取这两种组织形式将难以为继第二,公司具有得天独厚的融资灵活性。

企业潜在的增长机会需要资金支持,包括权益资本和债务资本。

个体业主制企业和合伙制企业的权益资本融资方面的能力非常有限,而公司在资本市场上能够左右逢源,尽显融资优势第三,公司拥有更多的再投资机会。

因为公司比合伙制企业和个体业主企业更容易留存企业的当期收益,因此,更有利于今后再投资于有利可图的投资机会2.公司有哪些重要的活动或行为?【参考答案】资产负债表是反映公司财务状况的载体,因此,我们可以在某一时间点上借助资产负债表总览公司财务状况以及金融活动,进而我们能够借助资产负债表来理解公司金融的基本内容。

资产负债表的左边列示了公司的资产,包括流动资产、长期资产(固定资产、无形资产等),公司的资产状况反映了公司的流动资产管理水平以及长期资产投资状况,资产负债表的右边列示了公司的资金来源,包括流动负债、长期负债和股东权益,公司负债和股东权益的结构则反映了公司在融资方式、融资结构方面的偏好或无奈。

公司主要的金融活动主要分为三大类一一投资决策、融资决策和营运资本管理。

①投资决策公司在创立之初以及面对未来成长机会时,会面临同样的问题:公司应该采取什么样的长期投资战略?长期资产投资决策便成了公司金融的重要问题之一,这一问题涉及资产负债表的左边。

长期资产尤其是固定资产投资往往具有不可逆的特征,一旦发现投资失误,很难变现和收回,因此,财务经理的职责在于,使用资本预算来描述和揭示固定资产的投资过程。

②融资决策如何筹集投资所需要的资金或解决资金缺口(融资决策)将是公司面临的第二个公司金融问题。

公司金融习题及答案

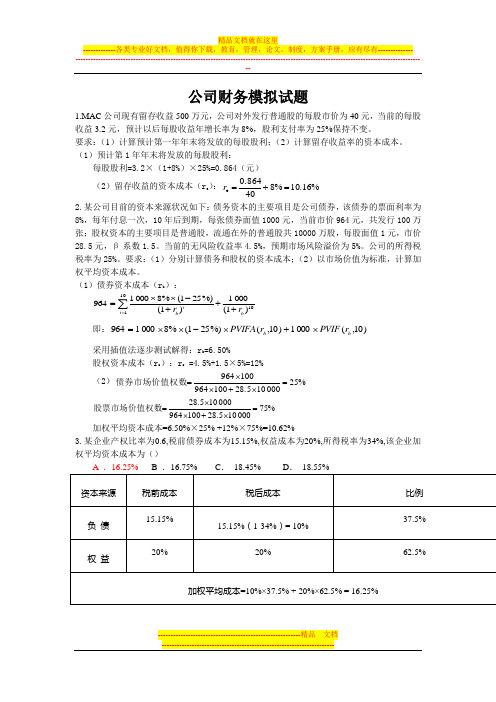

公司财务模拟试题1.MAC 公司现有留存收益500万元,公司对外发行普通股的每股市价为40元,当前的每股收益3.2元,预计以后每股收益年增长率为8%,股利支付率为25%保持不变。

要求:(1)计算预计第一年年末将发放的每股股利;(2)计算留存收益率的资本成本。

(1)预计第1年年末将发放的每股股利:每股股利=3.2×(1+8%)×25%=0.864(元)(2)留存收益的资本成本(r e ):%16.10%8400.864e =+=r 2.某公司目前的资本来源状况如下:债务资本的主要项目是公司债券,该债券的票面利率为8%,每年付息一次,10年后到期,每张债券面值1000元,当前市价964元,共发行100万张;股权资本的主要项目是普通股,流通在外的普通股共10000万股,每股面值1元,市价28.5元,β系数1.5。

当前的无风险收益率4.5%,预期市场风险溢价为5%。

公司的所得税税率为25%。

要求:(1)分别计算债务和股权的资本成本;(2)以市场价值为标准,计算加权平均资本成本。

(1)债券资本成本(r b ):10101)1(0001)1(%)251(%80001964b t t b r r +++-⨯⨯=∑=即:)10,(0001)10,(%)251(%80001964b b r PVIF r PVIFA ⨯+⨯-⨯⨯= 采用插值法逐步测试解得:r b =6.50%股权资本成本(r s ):r s =4.5%+1.5×5%=12% (2)%250001028.5100964100964=⨯+⨯⨯=债券市场价值权数%750001028.51009640001028.5=⨯+⨯⨯=股票市场价值权数加权平均资本成本=6.50%×25% +12%×75%=10.62%3.某企业产权比率为0.6,税前债券成本为15.15%,权益成本为20%,所得税率为34%,该企业加权平均资本成本为()产权比例的概念产权比率又叫债务股权比率,是负债总额与股东权益总额之比率。

公司金融试题答案

《公司金融》综合练习已知:(P/A,10%,5)=,(P/A,6%,10)=,(P/A,12%,6)=,(P/A,12%,10)=,(P/S,10%,2)=,(P/F,6%,10)=,(P/F,12%,6)=(P/A,12%,6)=,(P/A,12%,10)=一、单项选择题(下列每小题的备选答案中,只有一个符合题意的正确答案。

请将你选定的答案字母填入题后的括号中。

本类题共30个小题,每小题2分)1. 反映债务与债权人之间的关系是()A、企业与政府之间的关系B、企业与债权人之间的财务关系C、企业与债务人之间的财务关系D、企业与职工之间的财务关系2. 根据简化资产负债表模型,公司在金融市场上的价值等于:()A、有形固定资产加上无形固定资产B、销售收入减去销货成本C、现金流入量减去现金流出量D、负债的价值加上权益的价值3. 公司短期资产和负债的管理称为()A、营运资本管理B、代理成本分析C、资本结构管理D、资本预算管理4. 反映股东财富最大化目标实现程度的指标是()A、销售收入B、市盈率C、每股市价D、净资产收益率5. 企业财务管理的目标与企业的社会责任之间的关系是()A、两者相互矛盾B、两者没有联系C、两者既矛盾又统一D、两者完全一致6. 财务管理的目标是使()最大化。

A、公司的净利润B、每股收益C、公司的资源D、现有股票的价值7. 下列陈述正确的是()。

A、合伙制企业和公司制企业都有双重征税的问题B、独资企业和合伙制企业在纳税问题上属于同一类型C、合伙者企业是三种企业组织形式忠最为复杂的一种D、各种企业组织形式都只有有限的寿命期8. 公司制这种企业组织形式最主要的缺点是()A、有限责任B、双重征税C、所有权与经营权相分离D、股份易于转让9. 违约风险的大小与债务人信用等级的高低()A、成反比B、成正比C、无关D、不确定10. 反映企业在一段时期内的经营结果的报表被称为()A、损益表B、资产负债表C、现金流量表D、税务报表11. 将损益表和资产负债表与时间序列某一时点的价值进行比较的报表称为()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《公司金融》作业答案一、基本概念1.流动比率:是指能在一年内变现的资产(流动资产)与一年内必须偿还的负债(流动负债)的比值。

2.速动比率:是指速动资产与流动负债的比值。

表示每1元流动负债有多少速动资产作为偿还的保证,进一步反映流动负债的保障程度。

3.市盈率:市盈率是普通股每股市价与每股盈余之比。

4.市净率:市净率是反映每股市价与每股净资产关系的比率。

1.时间价值:货币的时间价值是指货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

2.年金:年金是指在某一确定的时期里,每期都有一笔相等金额的收付款项。

年金实际上是一组相等的现金流序列:一般来说,折旧、租金、利息、保险金、退休金等都可以采用年金的形式。

3. 相关系数:相关系数是用来描述组合中各种资产收益率变化的相互关系,即一种资产的收益率变化与另一种资产的收益率变化的关系。

1.现金流量:现金流量是指现金支出和现金收入的数量。

在此基础上,现金流入量减去现金流出量的差额机形成净现金流量。

2.静态投资回收期:是在不考虑资金时间价值的条件下,以项目生产经营期的资金回收补偿全部原始投资所需要的时间。

通常以年为单位,是反映项目资金回收能力的主要静态指标。

3.折现投资回收期:是指在考虑货币时间价值的条件下,以投资项目净现金流量的现值抵偿原始投资现值所需要的全部时间。

4.净现值:是在项目计算期内按设定的折现率或资金成本计算的各年净现金流量现值的代数和,记作NPV。

5.内部收益率:内部收益率可定义为使项目在寿命期内现金流入的现值等于现金流出现值的折现率,也就是使项目净现值为零的折现率,用IRR 表示。

6.盈亏平衡分析:盈亏平衡分析就是通过计算达到盈亏平衡状态的产销量、生产能力利用率、销售收入等有关经济变量,分析判断拟建项目适应市场变化的能力和风险大小的一种分析方法。

其中又以分析产量、成本和利润为代表,所以也俗称为“量本利”分析。

7.敏感性分析:敏感性分析是考察与投资项目有关的一个或多个主要因素发生变化时,对该项目经济效益指标影响程度的一种分析方法。

进行这种风险分析的目的在于:寻找敏感性因素,判断外部敏感性因素发生不利变化时投资方案的承受能力。

1.资本成本:资本成本是指企业为筹集和使用资金而付出的代价。

狭义的资本成本仅指筹集和使用长期资金(包括自有资本和借入长期资金)的成本。

2.资本结构:资本结构(Capital Structure)是指长期债务资本和权益资本(股本)的构成比例。

3.加权平均资本成本:一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。

4.经营杠杆:在某一固定成本比重的作用下,销售量变动对利润产生的作用,被称为经营杠杆。

5.财务杠杆:财务杠杆作用的大小通常用财务杠杆系数表示。

财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。

6.总杠杆系数:总杠杆作用的程度,可用总杠杆系数(DCL)表示,它是经营杠杆系数和财务杠杆系数的乘积。

DCL = DOL × DFL1.股票:股票是股份公司发行的,表示其股东按其持有的股份享受权益和承担义务的可转让的所有权凭证。

2.普通股股票:代表对公司剩余资产的所有权,普通股股东共同拥有公司,同时承担于公司公司所有权相联系的风险。

其明显特征是股利不固定。

3.优先股股票:是公司发行的优先于普通股股东分取股利和公司剩余财产的股票。

4.认股权证:认股权证是一种允许其持有人(投资者)有权利但无义务在指定的时期内以事先确定的价格直接向发行公司购买普通股的选择权凭证。

5.经营租赁:也称为营业租赁、使用租赁或服务性租赁。

它是由出租方将自己的设备或用品反复出租,直到该设备报废为止。

对于承租方而言,经营租赁的目的只是取得设备在一段时间内的使用权及出租方的专门技术服务,达不到筹集长期资金的目的,所以经营租赁是一种短期商品信贷形式。

6.融资租赁:也称为资本租赁、财务租赁或金融租赁等,它是由租赁公司按照租赁方的要求融资购买设备,并在契约或合同规定的较长期限内提供给承租方使用的信用性业务。

对于承租方而言,融资租赁的主要目的是融通资金,即通过融物达到融资的目的。

1.营运资本:营运资本有广义和狭义之分。

广义的营运资本是指一个公司的流动资产的总额,即公司所有流动资产和流动负债的管理问题。

狭义的营运资本:又称净营运资本,即公司流动资产减去流动负债后的余额,实际上是公司以长期负债和权益资本等为来源的那部分流动资产。

当会计人员提到营运资本的时候,一般指的是狭义的营运资本。

2.经济进货批量:经济批量是经济进货批量的简称,是能使一定时期存货的总成本达到最低点的进货数量。

3.ABC控制法:所谓ABC 控制法,也叫ABC分类管理法,就是按照一定的标准,将公司的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握的存货管理、控制的方法。

1.现金股利:是指以现金支付股利的形式,是企业最常见、也是最易被投资者接受的股利支付方式。

2.股票股利:是指企业以股票形式发放股利,其具体做法可以是在公司注册资本尚未足额时,以其认购的股票作为股利支付;也可以是发行新股支付股利。

3.股票分割:是指将面额较高的股票换成面额较低的股票的行为,如将原来的一股股票换成两股股票。

二、思考题1.现代企业有几种组织形式,各有什么特点?答:企业的基本组织形式有三种,即个人独资企业、合伙企业和公司企业。

(1)个人独资企业是指由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

(2)合伙企业是由各合伙人订立合伙协议,共同出资,合伙经营,共享收益,共担风险,并对合伙企业债务承担连带无限责任的营利组织。

(3)不论个人独资企业还是合伙企业,都没有独立于企业所有者之外的企业财产,由于这个原因它们统称为自然人企业。

它们的优点在于,企业注册简便,注册资本要求少,经营比较灵活。

缺点,一个是资金规模比较小,抵御风险的能力低。

另一个是企业经营缺乏稳定性,受企业所有者个人状况影响很大。

(4)公司企业是具有法人地位的企业组织形势。

公司拥有独立的法人财产,独立承担经济责任。

相对于自然人企业,公司企业具有巨大优越性。

尽管公司这种企业组织形势具有优势,但是也有弊端,其弊端有:重复纳税。

公司的收益先要交纳公司所得税;税后收益以现金股利分配给股东后,股东还要交纳个人所得税。

内部人控制。

所谓内部人指具有信息优势的公司内部管理人员。

经理们可能为了自身利益而在某种程度上侵犯或者牺牲股东利益。

信息披露。

为了保护股东以及债权人的利益,公司经理人必须定期向股东和投资者公布公司经营状况,接受监督。

2.在股东财富最大化目标下,如何协调债权人、股东与经理人之间的利益冲突?答:(1)现代公司制的一个重要特征是所有权与经营权的分离,虽然两权分离机制为公司筹集更多资金、扩大生产规模创造了条件,并且管理专业化有助于管理水平的提高,但是不可避免地会产生代理问题。

一方面股东与经理人的利益目标并不完全一致,经理人出于使自身效用最大化的活动可能会损害股东利益;另一方面,股东与公司债权人之间也存在利益冲突,为了追求财富最大化,股东可能要求经理采取不利于债权人利益的行动。

(2)为了使经理人按股东财富最大化的目标进行管理和决策,股东必须设计有效率的激励约束机制,其中以对经理人的激励为主,除了公司内部的激励机制外,公司外部资本市场和经理市场的存在也可以促使经理把公司股票价格最高化作为经营目标。

具体来讲,以下几个渠道可以在一定程度上缓解经理人对股东利益的侵犯:经理市场、经理人被解雇的威胁、公司被兼并的威胁、对经理的奖励--绩效股、财务信息公开制度。

(3)债权人为维护自己的利益,一是要求风险补偿,提高新债券的利率;二是在债券合同中加进许多限制性条款,如在企业债务超过一定比例时,限制企业发行新债券和发放现金股利,不得投资于风险很大的项目以免股东把风险转嫁到债权人身上;第三,分享权益利益。

债权人可以在购买债券的同时购买该公司的股票,或者债券附属的认股权证,或者可转换证券,从而使自己持有该公司部分权益。

1.如何对企业偿债能力进行分析?答:反映企业偿债能力的指标有:(1)流动比率:流动比率是指能在一年内变现的资产(流动资产)与一年内必须偿还的负债(流动负债)的比值。

一般而言,流动比率越高,公司的短期偿债能力也越强。

从理论上讲,流动比率接近于2比较理想。

(2)速动比率:是指速动资产与流动负债的比值。

影响速动比率的重要因素是应收账款的变现能力。

传统经验认为,速冻比率为1时是安全边际。

(3)应收账款周转率,也就是年度内应收账款转为现金的平均次数。

(4)现金比率是指企业的现金与流动负债的比例。

现金比率是衡量企业短期偿债能力的一个重要指标(5)资产负债率:资产负债率是综合反映企业偿债能力,尤其是反映企业长期偿债能力的重要指标。

它是指企业的负债总额与资产总额之间的比率。

2.如何对企业营运情况进行分析?答:反映企业运营能力的指标有:(1)存货周转率:是公司在某一会计报告期内的主营业务成本和平均存货余额的比例,通过该项指标可以衡量公司存货是否适量,从而对公司商品的市场竞争力、公司的推销能力和管理绩效有一个基本的估计和判断。

同时它还是衡量公司短期偿债能力的一个重要参考指标。

一般来说,存货周转率越快,周转天数越少,公司就能获取更高的利润,并具备较强的短期偿债能力。

(2)固定资产周转率也叫固定资产利用率,是企业销售收入与固定资产净值的比率。

(3)总资产周转率是销售收入与平均资产总额的比率。

该项指标反映资产总额的周转速度。

周转越快,反映利用效果越好,销售能力越强,进而反映出企业的偿债能力和盈利能力令人满意。

(4)股东权益周转率是销售收入与平均股东权益的比值。

该指标说明公司运用所有者的资产的效率。

该比率越高,表明所有者资产的运用效率高,营运能力强。

(5)主营业务收入增长率是本期主营业务收入与上期主营业务收入之差与上期主营业务收入的比值。

主营业务收入增长率可以用来衡量公司的产品生命周期,判断公司发展所处的阶段。

3.利用现金流量表可以分析企业哪些事项?答:利用现金流量表可以分析企业下列事项:(1)企业本期获取现金的能力和在未来会计期间内产生现金净流量的能力;(2)企业的偿债能力、支付投资报酬能力和融资能力;(3)企业利润的质量、企业的净利润与营业活动所产生的净现金流量表发生差异的原因;(4)企业的投资、融资等重要经济活动情况以及对财务状况产生的影响。

1.区别风险决策和不确定性决策。

答:风险决策事先可以知道决策的所有可能后果及其各种后果出现的概率;不确定性决策人们事先不知道决策的可能出现的各种后果,或虽然知道决策的可能后果但不知道每种后果出现的概率。