巴西主要反倾销法律法规

外国对中国的反倾销案例

外国对中国的反倾销案例美国对中国企业反倾销案例第一部分、外国对中国的反倾销案例 (1)美国对中国企业反倾销案例 (1)案例一美国对中国薄荷醇反倾销案(1980年7月2日) (2)案例二美国对中国陶瓷餐具反倾销案(1982年7月19日) (7)案例三美国对中国缝制帽子反倾销案(1988年5月26日) (11)案例四美国对中国三氧化锑反倾销案(1991年5月2日) (17)案例五美国对中国制动鼓和制动盘反倾销案(1996年4月) (23)案例六美国对中国首例钢板反倾销案(1996年12月3日) (27)案例七美国对中国漆刷反倾销案(1999年8月27日) (33)案例八美国对中国钢丝绳反倾销案(2000年3月17日) (42)案例九美国对中国折叠礼品盒反倾销案(2001年3月12日) (49)案例十中国输出美国球轴承反倾销案(2002年2月15日) (63)案例十一美国对中国滚珠轴承反倾销案(2002年3月25日) (75)案例十二美国对中国、马来西亚彩电反倾销案(2003年5月2) (95)欧盟对中国的反倾销案例 (98)案例一欧盟对中国扑热息痛反倾销案(1981年12) (98)案例二欧共体对中国出口的刷子征收反倾销税案(1988年) (101)案例三欧共体对我国小屏幕彩电征收反倾销税案(1988年11月) (103)案例四欧盟对中国彩电反倾销案(1988年11月) (105)案例五欧盟诉日本、中国等国打火机反倾销案(1991年11月25日) (122)案例六欧盟对中国黄磷反倾销案(1999年1月4日) (127)案例七欧盟诉中国、韩国电子秤反倾销案(1999年9月16日) (137)案例八欧盟对中国节能灯反倾销案(2000年5月17日) (145)案例九欧盟对中国花岗石的反倾销案(2000年11月11日) (150)案例十欧盟对中国氧化锌反倾销案(2000年12月20日) (154)案例十一欧盟对原产于中国的糠醇作出反倾销初裁(2002年8月9日) (160)日本对中国的反倾销案例 (163)案例一日本对中国硅锰反倾销案(1991年11月29日) (163)韩国对中国的反倾销案例 (178)案例一韩国对中国一次性打火机反倾销案(1997年2月27日) (178)案例二韩国对中国糠醇反倾销案胜诉案件(1997年4月30日) (180)加拿大对中国的反倾销案例 (184)案例一加拿大对中国热轧钢板反倾销案(2001年1月19日) (184)澳大利亚对中国的反倾销案例 (189)案例一澳大利亚对中国草柑膦反倾销案(1996年3月27) (189)案例一印度对中国焦炭反倾销案件(1997年8月28日) (193)案例一美国对中国薄荷醇反倾销案(1980年7月2日)一、案情概述1980年6月11日,美国新泽西州的Haarmann&Reiner公司对中国出口到美国的薄荷醇提起反倾销诉讼。

商务部公告2019年第6号——关于对原产于巴西的进口白羽肉鸡产品反倾销调查最终裁定的公告

商务部公告2019年第6号——关于对原产于巴西的进口白羽肉鸡产品反倾销调查最终裁定的公告文章属性•【制定机关】商务部•【公布日期】2019.02.15•【文号】商务部公告2019年第6号•【施行日期】2019.02.17•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】反不正当竞争正文商务部公告2019年第6号关于对原产于巴西的进口白羽肉鸡产品反倾销调查最终裁定的公告根据《中华人民共和国反倾销条例》(以下称《反倾销条例》)的规定,2017年8月18日,商务部(以下称调查机关)发布2017年第39号公告,决定对原产于巴西的进口白羽肉鸡产品(以下称被调查产品)进行反倾销立案调查。

调查机关对被调查产品是否存在倾销和倾销幅度、被调查产品是否对国内白羽肉鸡产业造成损害及损害程度以及倾销与损害之间的因果关系进行了调查。

根据调查结果和《反倾销条例》第二十四条规定,2018年6月8日,调查机关发布初裁公告,初步认定原产于巴西的进口白羽肉鸡产品存在倾销,国内白羽肉鸡产业受到实质损害,而且倾销与实质损害之间存在因果关系。

初步裁定后,调查机关对倾销和倾销幅度、损害和损害程度以及倾销与损害之间的因果关系进行了继续调查。

现本案调查结束,根据《反倾销条例》第二十五条规定,调查机关作出最终裁定(见附件1)。

现就有关事项公告如下:一、最终裁定调查机关最终裁定,原产于巴西的进口白羽肉鸡产品存在倾销,国内白羽肉鸡产业受到实质损害,而且倾销与实质损害之间存在因果关系。

二、被调查产品范围及措施范围本案被调查产品及实施措施产品的具体描述如下:调查和措施范围:原产于巴西的进口白羽肉鸡产品。

被调查产品名称:白羽肉鸡产品。

英文名称:Broiler Products or Chicken Products产品描述:白羽肉鸡产品为活体白羽肉鸡屠宰加工后的肉鸡产品,包括整鸡、整鸡的分割部位、肉鸡的副产品,不论是鲜的、冷的或冻的。

活鸡、以罐头和其他类似方式包装或保藏的肉鸡产品、鸡肉香肠及类似产品、熟食肉鸡产品均不在本次申请调查进口产品范围之内。

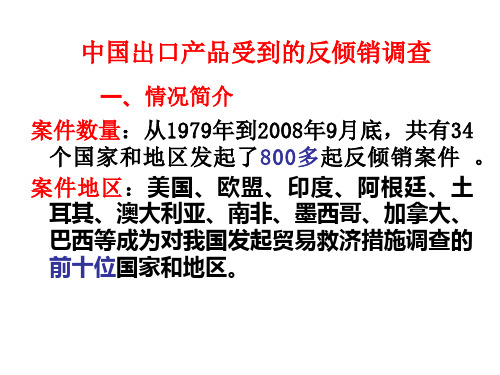

反倾销主要类型

• 据世界贸易组织统计

• No1 —11.25%:在1987至1997年间,中国遭受 反倾销调查的案件数排在世界首位,占全世界 的11.25%,高出第二名的美国近3个百分点;

• No1 — 15.3%:遭受反倾销最终裁定的数量也 排在世界第一,占全世界的15.3%,比第二名 美国高出6.3个百分点;

•

7、最具挑战性的挑战莫过于提升自我 。。20 20年8 月上午3 时18分 20.8.17 03:18A ugust 17, 2020

•

8、业余生活要有意义,不要越轨。20 20年8 月17日 星期一3 时18分 35秒03 :18:351 7 August 2020

•

9、一个人即使已登上顶峰,也仍要自 强不息 。上午 3时18 分35秒 上午3时 18分03 :18:352 0.8.17

四、应对措施—从政府的角度

4. 建立其相关的法律制度。 5. 建立相应的政府职能部门,专门管理 反倾销工作

商务部

公平贸易局

产业损害调查局

6. 中国政府更多的开展工作

四、应对措施—从企业的角度

1. 企业应积极应诉,争取主动性 2. 企业应提出积极抗辩

若中国产业(企业)能提供证据证明自己是在市 场经济条件下运行的,即可享受市场经济国家的待遇。 事实上,中国的私营企业、股份制企业、中外合资企 业在劳动工资、生产资料来源、资源流动配置等方面 已完全符合市场经济国家的条件。

中国被滥用反倾销的原因 —企业因素

• 企业自身的无序竞争

我国彩电出口美国,2001年20万台, 2002年激增至260万台(其中 长虹200万 台);2003年400万台

反倾销调查程序不是一般司法程序, 而是行政程序,应诉不是当被告。如 果企业被列入“黑名单”,也只是一 种表述而已。 反倾销的目的不是追究有关当事人的 责任,而是限制其今后的倾销行为, 保护今后的市场

反倾销案例及法律分析(3篇)

第1篇一、引言近年来,随着全球贸易竞争的加剧,反倾销案件日益增多。

我国作为世界第二大经济体,在国际贸易中扮演着越来越重要的角色。

本文将以中国对欧盟太阳能光伏产品反倾销案为例,对反倾销案件的法律依据、程序、判决结果及影响进行深入分析。

二、案例背景1. 倾销行为太阳能光伏产业作为我国战略性新兴产业,近年来发展迅速。

然而,欧盟太阳能光伏产业同样具备一定规模。

在市场竞争中,欧盟太阳能光伏产品对中国市场产生了冲击。

2011年,我国企业向商务部提起反倾销调查申请,指控欧盟太阳能光伏产品对中国市场存在倾销行为。

2. 调查程序根据《中华人民共和国反倾销条例》规定,商务部对欧盟太阳能光伏产品倾销行为进行调查。

调查过程中,商务部对欧盟太阳能光伏产品在中国市场的销售情况、价格、产量等方面进行了全面审查。

3. 调查结果经过调查,商务部认定欧盟太阳能光伏产品对中国市场存在倾销行为,并决定对欧盟太阳能光伏产品实施反倾销措施。

三、法律分析1. 反倾销法律依据我国反倾销法律依据主要包括《中华人民共和国反倾销条例》、《中华人民共和国对外贸易法》等。

其中,《中华人民共和国反倾销条例》规定,进口产品以低于正常价值的方式进入中国市场,对国内产业造成损害的,可以采取反倾销措施。

2. 倾销行为的认定在欧盟太阳能光伏产品反倾销案中,商务部根据《中华人民共和国反倾销条例》第二条规定,认定欧盟太阳能光伏产品存在倾销行为。

具体表现在:(1)欧盟太阳能光伏产品在中国市场的销售价格低于其在国内市场的销售价格;(2)欧盟太阳能光伏产品在中国市场的销售价格低于其生产成本;(3)欧盟太阳能光伏产品在中国市场的销售价格低于其出口到其他市场的价格。

3. 损害的认定在欧盟太阳能光伏产品反倾销案中,商务部根据《中华人民共和国反倾销条例》第三条规定,认定欧盟太阳能光伏产品对中国国内产业造成了损害。

具体表现在:(1)欧盟太阳能光伏产品对中国国内太阳能光伏产业的市场份额造成冲击;(2)欧盟太阳能光伏产品对中国国内太阳能光伏产业的生产和销售造成了不利影响;(3)欧盟太阳能光伏产品对中国国内太阳能光伏产业的就业和投资造成了负面影响。

对我国陶瓷反倾销的国家

土耳其需要配额巴基斯坦21.02%印度137卢比/平方米韩国13.33% 平均税率埃及200%欧盟建陶征收69.7%哥伦比亚离岸价格(FOB)报关单价低于1.71美元/千克,征收实际价格与此价格的差额作为反倾销税;对税号6911100000项下的产品,如FOB报关单价低于2.88美元/千克,征收实际价格与此价格的差额作为反倾销税。

佛山是全世界最重要的陶瓷产业基地,瓷砖也成为佛山遭遇贸易摩擦最多的出口商品。

据悉,佛山陶瓷此前已先后遭遇印度、韩国、巴基斯坦、泰国、欧盟等国家或地区的反倾销案件。

今年7月27日,阿根廷启动了对中国出口瓷砖产品的反倾销调查,过去几年佛山陶瓷出口增长强劲的南美市场风云骤起。

据《简报》披露,过去五年里,佛山瓷砖对南美市场出口值增长了近13倍。

2006年出口值仅2191万美元,去年已达到2.8亿美元,年均增长67.1%。

受阿根廷反倾销立案影响,有可能会引起周边国家的仿效,尤其是同为瓷砖生产大国的巴西,对中国出口瓷砖反倾销立案的可能性较高。

据悉,今年1~7月,位居佛山瓷砖出口前五位的出口市场是东盟、欧盟、印度、沙特阿拉伯和巴西。

2006年至2010年五年间,除2009年增长率较低以外,佛山对巴西出口瓷砖均呈高速增长,今年1~7月出口量为8038万美元,已达2010年全年出口量的87.2%。

阿根廷:(立案)2011年7月27日,阿根廷公布对原产于中国的未上釉地砖和饰面瓷砖开启反倾销调查。

8月4日,市外经贸局联合召开陶瓷反倾销培训暨阿根廷瓷砖反倾销应诉协调会。

目前我市不少企业正积极填写抽样问卷,表示配合有关部门进行无损害抗辩,争取将损失减到最少。

韩国:(终裁) 6月初,韩国贸易委员会对我瓷砖做出反倾销复审判决,裁定征收中国瓷砖生产企业9.14%~29.41%不等的反倾销税率。

7月中旬,韩国对华瓷砖反倾销案做出最终裁定。

执行期为3年。

执行1年后,企业可申请复审,但调查机关不一定接受申请。

巴西反倾销法简介

巴西总统依据宪法于1995年8月23日签署了有关反倾销的第1602号令,正式颁布了巴西反倾销法,全称为《关于实施反倾销措施的行政诉讼标准条例》(以下称“条例”),以执行WTO的《反倾销协议》。

本节对该条例作简要介绍。

(一)基本原则《条例》的总则部分确立了巴西反倾销法的三项基本原则,即:(1)当倾销的进口产品造成国内产业损害时可实施反倾销措施;(2)由工商旅游部长和财政部长共同决定实施临时和最终反倾销措施,批准价格承诺;(3)工商旅游部的对外贸易秘书处负责行政诉讼程序。

(二)关于确定倾销的规定《条例》第二章对倾销的定义、正常价值、出口价格、正常价值与出口价格的比较以及倾销幅度都作了较为详尽的规定。

1、倾销的定义。

《条例》对倾销的定义作了规定,即:产品的出口价格以低于正常价值进入(巴西的)国内市场,视为倾销行为。

2、正常价值。

首先,《条例》对正常价值的规定是:在通常贸易过程中,相同产品在出口国用于国内消费时实际应支付的价格,视为正常价值。

其次,《条例》规定了在出口国国内市场没有相同产品销售时,或者市场条件特殊,以及销售量低,不能作充分比较时,则正常价值指下述两种中的一种,即: (1)相同产品向第三国出口所支付的具有代表性价格;或(2)原产地国生产该产品的成本,加上合理的管理与销售成本以及利润。

《条例》还对一些不是在通常贸易过程中的价格不能作为正常价值的确定也作了规定,包括低于单位生产成本的价格销售。

第三,《条例》规定,价格的计算应根据受调查生产商或出口商提供的在正常贸易过程中的相同产品的有效生产和销售数据。

如该数据无法或不能使用,则使用其他方法,包括用其他受调查的生产商或出口商生产和使用实际价格的加权平均价格。

最后,《条例》第七条对不属于市场经济导向国家的正常价值的确定作了特别规定。

它规定,对那些国内价格大多数是由国家决定的显然不是市场导向国家的进口产品,价格比较发生困难时,其正常价值可用一个市场经济的第三国相同产品的价格来确定;或者用该国向其他国家(但不包括巴西)的出口价格来确定;或者在上述方法无法适用时,使用合理的价格来确定,包括在巴西市场上相同产品的已付或将付价格加上合理的利润幅度,必要时应作调整。

巴西反倾销立法与实践及对我国的启示

是 大型 骨 干企 业 表现 突 出, 如 中石 油 、 中 石化 、海 尔 、 华源 等 加 快 国 际化 经 营 步 伐 成绩 显 著 万 向 、远 大 空 调 新希 望 等 民 营 企 业 以 境 外 加工 贸 易 为 切 ^点 , 逐 成 境外 投 资重 要 力量 。 4 有所 变 化的 国际 贸易 环 境 。 通 过我 国政 府 多年 努 力, 国 . 际 贸易 环 境 有所 改观 , 世 贸成 员 国 已经 比较 普遍 地 采 取 了给 予 中 国应 诉 企业 分 别 裁 秩待 遇 的 做 法 , 这 对企 业应 诉 有 着积 极 的 促进 作用 。特 别是 1 9 98年 欧盟 宣 布不 再将 中国 列^ “ 市场 经 非 济 ” 国 家 ,这 将 意 味 着我 国企 业 即使 面 对 国 外反 倾 销 , 被 广 泛 运 用 的不 公 平 “ 代 国” 办 法 也 将会 逐 渐 减 少 同 时. 由于 欧 替

式 颁 布 了巴 西 反倾 销法 其 中, 尤 以 1 0 62号 法令 “ 关于 实施 反 倾 销 措 施 的行 政 诉讼 标准 条例 最 为 重 要 它 是 巴 西 目前 实 施

巴西反 倾销法律 制度

反 倾 销是 指 一 国政 府对 进 口倾 销 产 品 依 法进 行 调查 并采 取 征 收 反 倾销 税 等 反 倾销 措 麓 的行 政 措 施 。 反倾 销 法 则 是 调整 一 国在 限 制和 抵 制 国 外产 品的 倾销 行 为 过 程 中形 成 的社 会 关 系 的 法 律 规 范 的总 称 ;反 倾 销 是 W O允许 的维 护公 平竞 争 ,保 护 国 T 内产 业 的重 要 手 段 。世 界 各 国通 过 实 施反 倾 销 法律 制度 , 来 制

巴西政治及行业环境(最新版)

本文主要资料来自中国外交部网站和中国驻巴西大使馆经济商务参赞处,放心使用啦,因为是WORD,比较详细,PPT可以大量删减政治法律环境一、巴西政局内政:上一届卢拉政府注重淡化意识形态,平衡政党利益,扩大执政基础;执行兼顾发展、稳定和社会公正的经济政策,推进财税和社会福利等多项改革,加大社会投入,致力于解决贫困、就业等问题。

2011年迪尔玛·罗塞夫就任总统后,强调延续上届政府既定的治国方略和发展战略,以推动巴西现代化进程、加快向全球性大国迈进为主要目标,以促进经济增长、减少贫困和促进社会进步为施政重点,加强宏观调控稳定经济,加大卫生、教育和基础设施等民生领域投入,得到社会各界的广泛认同和支持。

外交:奉行独立自主,不干涉别国内政的外交政策。

提出外交政策的重点是为经济服务。

注意加强同第三世界国家的关系。

资料来源:中华人民共和国外交部 2011.11结论:目前,巴西民主体制巩固,政局保持稳定,经济发展较快,经济政策成熟,且得到国际货币基金组织认可;二、双边关系:【同亚洲国家的关系】巴西认为东亚和东南亚是当今世界最具经济活力的地区,重视发展同亚洲国家,尤其是与中国、日本、印度、韩国和东盟国家的政治和经贸关系,希望进一步密切同亚洲地区性组织之间的联系。

积极参与“东亚—拉美合作论坛”。

2009年5月卢拉访华,19日发布中华人民共和国和巴西联邦共和国关于进一步加强中巴战略伙伴关系的联合公报两国元首重申愿在教育、文化、新闻、旅游和体育等领域开展密切合作。

为此,双方一致同意通过两国学术界、文化界、新闻界和体育界的交往,双方一致认为,应进一步推动汉语和葡萄牙语教学,扩大旅游合作。

双方对在中国增设葡萄牙语教学点和在巴西开设孔子学院表示欢迎。

2010年4月14日,胡锦涛主席访问巴西4月14日,胡锦涛抵达巴西首都巴西利亚,出席即将在这里举行的“金砖四国”领导人第二次正式会晤,并对巴西进行第二次国事访问。

2010年4月,双方签署《两国政府2010年至2014年共同行动计划》、《两国政府2010年至2012年度文化合作执行计划》。

巴西关于实施反倾销措施行政程序的条例

巴西关于实施反倾销措施行政程序的条例发布时间:2005-01-26 11:19第一篇程序第一章原则第一条采取反倾销措施的基本原则一、在公开立案后,根据相关法令的规定,采取临时反倾销措施二、根据WTO《反倾销协议》第5条的规定不能对同一产品同时采取反倾销措施和补偿措施第二条工商发展外贸部下属的对外贸易秘书处负责反倾销调查具体事务,包括倾销、损害和倾销与损害因果关系的调查和认定。

由工商发展外贸部部长、财政部部长、外交部部长、农业部部长和税务部部长组成外贸委员会,根据工商发展外贸部的建议,决定采取临时反倾销措施、最终反倾销措施和批准价格承诺。

第三条工商发展外贸部下属的对外贸易秘书处负责实施反倾销措施的行政程序。

第二章倾销的确定第四条如果一种产品以低于正常价值的出口价格进入到巴西国内市场,包括通过退还关税的办法,则该产品被视为倾销。

倾销幅度通过正常价值和出口价格的比较表现出来。

第一部分正常价值第五条正常价值是指进口产品的同类产品在正常贸易过程中为出口国国内消费目的实际支付的价格。

一、同类产品应理解为与涉案产品在各个方面都相同的产品。

如果没有这样一种相同产品,则可以是另外一种产品,即使与涉案产品在各个方面并不完全相同,但是与涉案产品具有极其相似的特性。

二、出口国的概念三、出口国为国内消费目的而进行的同类产品的销售,应该具有足够数量以确定正常价值。

“足够数量”是指同类产品在出口国国内的销售数量应等于或超过该产品向巴西出口的5%。

如果比例低于5%,则应该有充分证据证明国内以该比例销售的数量已经足以达到“充分数量”的要求而可以进行充分的比较。

第六条如果在出口国国内市场的正常贸易过程中没有同类产品的销售,或者是由于特殊市场条件或销售数量过低,不足以进行充分的比较,应以其他两种标准确定正常价值。

本条还对下列内容进行了规定:一、规定了低于成本销售的概念二、规定了低于成本销售应该满足的条件三、对“不能在一段合理时间里收回所有成本”的规定和说明四、对于关联交易和补偿安排交易的规定五、根据结构价格确定的成本,应按出口商或涉案企业提供的会计记录计算,只要这一记录是与出口国通用的会计原则相符,且能够反映与生产和销售相关的成本。

中方启动巴西化纤毯反倾销案损害抗辩工作

块识

商务部发布 己二酸反倾销调查初步裁定公告

根据 ( ( 中华人民共 和国反倾销条例》的规定 ,商务 部 ( 以下称调查机关 )于2 0 年 l月1 日发布公告 ,决定对 08 1 0

原产于韩国、欧盟 和美 国的进 口己二酸 ( 以下称被 调查 产品)进行反倾销调查 。被调查 产品归在 《 中华人 民共和国

进 出 口税 则 ) 则 号 :2 1 10 。 )税 9 7 20

经调查后 ,调 查机 关初 步裁 定,在本案调查期 内,原产于韩国、欧盟和美 国的进 口己二酸存在倾销 ,中国国内 己二酸产业受到 了实质损害 ,而且倾销与实质损害之间存在因果关系 。 根据法律规定 ,商务部决定 采用保证 金形式实施 临时反倾销措施。 自2 0 年6 7日起 ,进 口经营者在进 口原 0 9 月2 产于韩国、欧盟和美国的 己二酸 时,应依据本初裁决定所确定的各 公司的倾销 幅度 向中华人 民共和国海 关提供相应

根据 印财政部2 0 年8 9 0 6 月2 日公告 ,自中国进 口的尼龙长丝应缴6 卢 比/千克的反倾销税 ,征税期为2 0 3 06

年3 2 日至2 1年 3 2 日。 月 9 01 月 8

中方启动 巴西化纤毯反成纤 维毯反倾销案组织损害抗辩事宜 向涉案企业发 出了 《 l f 7 损害抗辩及律师推选征

的保证金。保证金 以海关审定 的完税价格从价计征 ,计算公式为 :保证金金额= 关审定 的完税价格 ×保证金征收 海

比率 × (+ 口环节增值税税率 )。 1进

印度发起对华尼龙长丝反倾销中期复审调查

印度商工部反倾销局6 1 月 9日发起 了对原产于 中国、 中国台湾、马来西亚、印尼 、泰 国和韩国的尼龙长丝

( ln Flme tYan Nyo i a n r )的反倾销 中期复审调查 。 调查 申请 人为 印度渔 网工业协会 ,涉 案产 品为用于制造渔网的尼龙长丝 ,调查 期为2 0 年4 0 8 月份至2 0 年 09 3 份。 申请人称 ,用于渔网的尼龙长丝 ( l f 韧度在20 1 以上 )不在原 审调查的产品范围内,因此应当被排 除在反 倾销税的征税范围之外 。

国际贸易法中的反倾销与反补贴措施

02

反补贴措施概述

反补贴定义及目的

反补贴定义

反补贴是指一国政府或国际社会为了抵消或防止另一国政府 对本国产业实施的直接或间接补贴行为,采取的一系列贸易 救济措施。

国际贸易法中的反 倾销与反补贴措施

contents

目录

• 反倾销措施概述 • 反补贴措施概述 • 反倾销与反补贴措施比较 • 国际贸易中反倾销与反补贴实践 • 企业应对反倾销与反补贴策略 • 总结与展望

01

反倾销措施概述

反倾销定义及目的

定义

反倾销是指进口国政府为了维护本国 产业和市场竞争秩序,对外国倾销行 为采取的限制性措施。

05

企业应对反倾销与反 补贴策略

了解并遵守国际贸易规则

熟悉WTO规则

企业应深入研究世界贸易组织(WTO )相关协议,特别是《反倾销协议》 和《补贴与反补贴措施协议》,确保 自身行为符合国际规则。

关注国际贸易动态

加强内部培训

对企业内部人员进行国际贸易法规培 训,提高员工的合规意识和应对贸易 争端的能力。

各国实施反倾销与反补贴措施情况

01

02

03

04

美国

频繁使用反倾销和反补贴措施 ,保护国内产业和市场。

欧盟

对进口产品实施严格的反倾销 和反补贴调查,维护公平竞争

。

中国

积极应对国外反倾销和反补贴 调查,加强国内产业调整和升

级。

其他国家

如印度、巴西等发展中国家也 加强了对进口产品的反倾销和

巴西拟对中国产自行车橡胶内外胎发起反倾销调查

中国市场

乙丙橡 胶需 求年均增长 或超 1 % 1

1 6

我 国轮胎 工业 的发 展对 橡胶产 品 品种 及质 量 的要 求

5 具有 中国特色的橡胶品种,与我 国税收政 .

策伴 生 的复合 天然 胶 (OP UD RB E )。 C MO N UB R

2 1 年 已经 建 成 和 在 建 的 异 戊 橡 胶 年 产 能 将 o2 达到2 .T吨。主要是:茂名鲁华有 限责任公司 8s

《 胶9网 橡 1

2 年全球橡 胶需求 0 1 3

增长情况预测分析

因消费者开始补 充库存 ,2 1 年全球对天 03 然 和合 成橡 胶 的需 求可 能较 上年 增 长4 至2 7万 % 70

吨。

琼 海专项整 治橡胶行业

切实解决污染环境 问题

海南省琼海市 国土环境资源局近 日 在全市范

也 将在 1% 0 以上 。

责人清华大学校长陈吉宁透露,我国在2多项重 o

污染行业清洁生产技术和装备上获得突破。

其 中,开 发的废 轮胎 1y 年 热解 反应 炉 , # 吨/

废轮胎资源近l0  ̄用; 自主研发的稀土清洁生 O% l J 产技术,使稀土铈和伴生资源氟 、钍 回收率大于 9% 0;研发的硫化锌清洁冶炼新工艺,固体排放物 减量5% 0;研发的再生纤维素清洁生产关键技术与

工艺 ,降低 能耗4% 0 以上 ;纸铝塑废 弃包 装材料 回

上市公司 中,生产乙丙橡胶的企业主要为 中

国石 化 ,另 外 , 中化 国 际是荷 兰D M 司三 元 乙 S公 丙 橡胶在 国内 的最 大分 销商 。

中 国橡 胶 助 剂 网

收再生新工艺,使材料 回收率超过9% 0等。

巴西对中国粘胶纤维实施最终反倾销措施

土耳 其 申请对 华聚 酯合 成纤 维产 品进 行 反倾销 期 中 复审调查

4 J 日,土外贸署 函告 中国驻土使馆经商参处称 ,土国 内产业 申请对华 出口的聚酯合成纤维产 品 ( P3 土海

关税号 :50 .0 O .0 O )进行反倾销期中复审调查。 5 3 2 .0 O .0 经初步审查 ,土外贸署认 定该立案 申请符合相关法律要求 ,决定接受土 国内产业 申请 。外贸署称在正 式 立案后会将立 案公告及 申请书非保密版在网上公布并送达有关利害 关系方。

{ 为: 50 . .0 2 94 .0 204 .0 2 14 .0 214 . 等。根据中国海关统计,20年涉案 l 294 1、50 .29 、51 . 1、51 . 1、5 1.29 2 9 2 0 08

产 品金额为I 3 .万美元。 10 6

— — — — … — — — — — — — — … … — — … — — — … — — … — — ~ … ~ … 一 … , — — 一 … 一 … … ~ — . … … 一 … 、 … . . — — . . ~ 一 . …

{

l

{

j

{

f

J

印度终止对华尼龙帘子布的特保调查

印度 财政部保 障措施局4 日终止了对 我国尼龙帘子布的特保调查 。该局发布 的公告称 ,鉴于 月6 调查申 请人 提出了撤 回申请和终止调查 的请求 ,该局决定终止调查 。

… … . — — ~ 一 … 一 — — 、

l

}

;

{

土耳其 曾于2 0 年9 1 0 7 月 日对聚酯合成纤维反倾销案作 出终裁 ,决定对华上述产 品征收0 0 美 元 /公斤 的 .8 反倾销税。

巴西关税制度

【关税制度】(1)关税管理制度巴西是南方共同体市场(MERCOSUL)的成员。

该组织由阿根廷、巴西、乌拉圭和巴拉圭组成,自2006 年起该组织开始执行包括全部产品的共同对外关税(CET)。

共同对外关税在零关税到35%的从价税之间浮动,特定国家的几种有限的产品除外。

南共体内部,除了糖、汽车及其零部件之外,均可免税流通。

对进口产品价值的确定主要分为以下五种:成交价、相同产品的成交价、相似产品的成交价、减去法所得价(用零售价减去关税和佣金后的价等和计算价),用生产成本、利润和其他费用计算得出的价格。

在巴西,关税主要以CIF价为基础计征。

当海关对出口商申报的货物价值提出质疑时,出口商可在8天内提出新的报价。

进口商可以在30天之内对出口商的新报价做出反应。

为保护本国工业,巴西政府在进口关税征收时主要采取以下两种措施:设置最低限价或参考价,并据此征税,如进口价低于最低限价或参考价,海关将另计征差价税;对低报价或有倾销行为的货物征收附加税。

(2)关税水平及其调整根据巴西海关税则,2010年巴西9857个8位税号的简单平均关税为11.45%。

2009年,巴西对南共市共同对外关税例外清单做了部分调整,涉及114个税号,涵盖第84章、85章和90章项下的大部分资本品,税率从之前的12—14%下调到2%,有效期至2010年12月31日。

巴西政府在2010年把玩具生产所需零部件和原材料列入南共市共同对外关税例外产品清单,同时从2010年8月份开始对上述两类产品实施进口减税政策,关税从以前的20%降低到2%。

2010年2月4日,巴西政府宣布降低部分资本品的进口从价税,有效期至2010年12月31日,涉及的税号有7309、8408、8412、8413、8414、8417、8419、8421、8422、8424、8426、8427、8428、8429、8433、8436、8438、8441、8442、8443、8445、8451、8453、8454、8456、8457、8458、8460、8461、8462、8463、8464、8465、8466、8468、8474、8475、8477、8479、8481、8483、8486、8514、8515、8537、8704、9018、9022、9027、9031、9032。

WTO必考简答题

一、反倾销规则秩序,对倾销行为进行限制和调整的法律规范的总称。

反倾销协议约束了成员方的反倾销 行为,以保证采取反倾销措施的规范性。

2. :倾销&损害①正常价值的确定(通过国内市场销售价格、向第三国出口价格和结构价格,结构价 是非市场经济国家适用,中国用的是结构价格)②出口价格的确定(通过实际出口价格、进口产品首次转手给独立买方的价格和推定 价格---强制按照顺序)③价格比较④同类产品①损害的确定;②损害的累积评估;③国内产业3. 申请---立案---调查---初裁---终裁 (反倾销税 ) ---复 审---审查4. 美国和欧盟在反倾销实践中对呗其认定为非市场经济国家的出口产品正常价值的确定通常采用替代国价格、结构价格或是同类产品在进口方的销售价格等做法。

美欧在实践中也承认有一些非市场经济国家出口企业的出口活动不受政府控制,可以根据他们各自产品的倾销幅度征收单独的反倾销税率二、补贴与反补贴措施规则1 )禁止性补贴 --- (红灯补贴)比如出口补贴和进口替代性补贴2 )可诉补贴 ---- (黄灯补贴)指那些不是疑虑被禁止但又不能自动免于受质疑的补贴,即使用相关允许的补贴对但是对他国造成国内产业严重损害、利益的严重丧失或减损3 )不可诉补贴 ---- (绿灯补贴)免于受责(绿箱补贴就是不可诉补贴)红灯和黄灯补贴的救济措施可以通过世贸组织争端解决机制或者通过国内反补贴法律程序:1)通过 WTO :磋商程序、专家组程序、上诉程序2) 国内:反补贴调查、补贴,损害与国内产业的界定、反补贴措施绿灯补贴的救济措施:通知及仲裁程序、争端解决机制三、保障措施1 )某产品进口激增2) 进口激增是由于不可预见的情况和成员方履行世贸组织义务的结果3 )进口产品对国内产业造成严重损害或严重威胁指有关国家根据双边达成的非正式协定,实施与世界贸易组织规则不符的进口限制措施。

因为这些协议的透明度低,被称为灰色区域措施。

中华人民共和国政府和巴西联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定

中华人民共和国政府和巴西联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定文章属性•【缔约国】巴西•【条约领域】税收•【公布日期】1991.08.05•【条约类别】协定•【签订地点】北京正文中华人民共和国政府和巴西联邦共和国政府关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和巴西联邦共和国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用的现行税种是:(一)在巴西方面:联邦所得税,不包括追加所得税和对次要活动征收的税收。

(以下简称“巴西税收”)(二)在中华人民共和国方面:1.个人所得税;2.中外合资经营企业所得税;3.外国企业所得税;4.地方所得税。

(以下简称“中国税收”)二、本协定也适用于本协定签订之日后增加或者代替上述现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作的实质变动通知对方。

第三条一般定义一、在本协定中,除上下文另有解释的以外:(一)“巴西”一语是指巴西联邦共和国;(二)“中国”一语是指中华人民共和国;用于地理概念时,是指实施有关中国税收法律的所有中华人民共和国领土,包括领海,以及根据国际法,中华人民共和国拥有勘探和开发海底和底土资源以及海底以上水域资源的主权权利的领海以外的区域;(三)“缔约国一方”和“缔约国另一方”的用语,按照上下文,是指巴西和中国;(四)“税收”一语按照上下文,是指巴西税收或者中国税收;(五)“人”一语包括个人、公司和其他团体;(六)“公司”一语是指法人团体或者在税收上视同法人团体的实体;(七)“缔约国一方企业”和“缔约国另一方企业”的用语,分别指缔约国一方居民经营的企业和缔约国另一方居民经营的企业;(八)“国民”一语是指所有具有缔约国一方国籍的个人和所有按照该缔约国法律建立或者组织的法人,以及所有在税收上视同按照该缔约国法律建立或者组织成法人的所有非法人团体;(九)“国际运输”一语是指缔约国一方设有总机构(即实际管理机构)的企业以船舶或飞机经营的运输,不包括仅在缔约国另一方各地之间以船舶或飞机经营的运输;(十)“主管当局”一语:1.在巴西方面,是指经济、财政和计划部长、联邦税务局,或其授权的代表;2.在中国方面,是指国家税务局或其授权的代表。

关于巴西圆珠笔反倾销日落复审调查法律服务意见书

关于巴西圆珠笔反倾销日落复审调查法律服务意见书目录一、巴西圆珠笔反倾销根本案情二、巴西反倾销调查根本程序三、应对策略一、巴西圆珠笔反倾销根本案情2015年4月28日,巴西工业和外贸开展部发布公告,决定对原产自中国的圆珠笔发起反倾销日落复审调查。

1、案件背景2008年7月11日,巴西国产业〔BIC Amazonia SA〕对中国生产进口的圆珠笔提起申诉。

DECOM于2008年10月30日正式发起反倾销调查,2010年4月28日发布终裁,决定对来自中国的圆珠笔征收14.52USD/Kg反倾销税。

根据WTO反倾销法那么和巴西反倾销法律,以与BIC的申请工贸部将对圆珠笔启动日落复审调查判定是否继续征收反倾销税,并裁定新税率。

2、涉案产品与调查期涉案产品为圆珠笔,塑料笔身,无论是否可拆卸,笔芯是否伸缩,是否有笔夹,墨水笔或油性笔。

南共税那么号〔NCM〕9608.10.00。

排除在涉案产品之外的有-〔i〕高价值圆珠笔,FOB价0.5USD/支;〔ii〕金属笔身圆珠笔;〔iii〕除写字外,有其他功能;〔iv〕奢侈品牌圆珠笔。

本案倾销调查期为2013年10月-2014年9月。

凡在调查期间出口涉案产品到巴西的出口商都是涉案企业。

3、登记应诉与问卷提交期限非利害关系方须在立案后20日向工贸部登记应诉。

巴西答卷的期限有两个,对于抽样企业而言,为收到问卷之日起30天提交;对于没有被抽样但希望自愿应诉的企业,答卷日期为立案公告发布之日起40天,且无法申请延期。

4、正常价值与倾销幅度计算巴西不承认中国市场经济地位。

申请人主替代国为法国,因BIC在法国有工业园,且为原审替代国。

主用法国销价格为正常价值,178.76USD/1000支,与调整后的出口价格〔FOB水平〕47.88USD/1000支相比,计算出倾销幅度为273.37%。

5、本次日落复审与原审调查的形势变化1〕应诉结果已经明朗化。

2007年中国企业应诉巴西PVC反倾销调查时,是巴西第一次授予中国应诉企业分别税率,即应诉企业的税率比不应诉的企业税率低。

巴西瓷砖反倾销

巴西瓷砖反倾销案件基本情况:立案时间: 2013 年 7 月 8 日涉案产品:未上釉瓷砖、陶瓷马赛克及类似产品参考税则号: 6907.90.00终裁公布时间: 2014 年 12 月 19 日1.对非价格承诺参加企业的终裁税率:对表格中的企业自 2014 年 12 月 19 日起开始执行终裁税率生产商 / 出口商终裁税率(美元/ 平方米)Foshan Chancheng Qiangshi 3.34 Building Materials Company LimitedAquadis Asia International Corp; 4.98 Asia Ceramics Holding Plc; Asic (原初Ceramic And Mosaic Group; Barana 裁平均International Ltd; Brightland 税率名Industry And Trade Co Ltd; Cbm 单中的Industrial (China) Co Ltd; China Abrasives Import & Export Corporation; China Cooperative Ind Ltd; Cnbm International Co; Eiffel Building Corporation Limited; Enping City Huachang Ceramic Company Limited; Enping Huiying Ceramics Industry Co Ltd; 企业中,排除掉参加价格承诺的企业后,剩余的企业)Foshan Aokelan Building Ceramics CoLtd; Foshan Aoqiang Ceramic Co Ltd; Foshan B & WCeramics Co Ltd; Foshan Bazara Building Materials co Ltd; Foshan Bocheng Ceramic Co Ltd; Foshan Botin Building Materials Co Ltd; Foshan CenterCeramics Co Ltd; Foshan Ceragold Trading Co Ltd; Foshan Ceraviva Ceramics Co Ltd; Foshan Chancheng Sbolo Building Material Co Ltd; Foshan Chanfeng CompanyLimited; Foshan City Henglong Ceramics Co Ltd; Foshan City Sunny Ceramics Cc Ltd; Foshan Ctc Group Co Ltd; Foshan Dihai Trading Development Co Ltd; Foshan DongpengPolishing Porcelain Tiles Factory; Foshan Dosun Ceramics Co Ltd; Foshan Dosuntiles Co Ltd; Foshan Double Win Building Material Co Ltd; Foshan Eiffel Ceramic Co Ltd; Foshan Eminent Industry Development Co Ltd; Foshan Fengshunshun Pao Jing Huan; Foshan Florina Ceramic Co Ltd; Foshan Florina Industry Co Ltd; Foshan Fujiaju Ceramics Co Ltd; Foshan Fyd Ceramics Co Ltd;Foshan Gede; Foshan Golden Dolphin Ceramics Co Ltd; Foshan Griffiths Building Material Ltd; Foshan Guohui Ceramics Co Ltd; Foshan Haowei Ceramics Co Ltd; Foshan Hcc Building Material Co Ltd; Foshan Hongbo Ceramics Co Ltd; Foshan Hongshuang Decoration Materials Co Ltd; Foshan Huashen Import And Export Trade Co Ltd; Foshan Huitao Economic & Trading Co Ltd;Foshan Interry Ceramic Co Ltd; Foshan Jialian Ceramic Co Ltd;Foshan Jinbali Ceramic Company; Foshan Jinduo Ceramics Co Ltd; Foshan Jinduo Entreprise(Group) Co Ltd; Foshan Kama Ceramics Co Ltd; Foshan Kiva Ceramics Co Ltd; Foshan Longways Building Materials Co Ltd; Foshan Lxc Ceramics Co Ltd; Foshan MainlandImport And Export Co Ltd; Foshan Manjade Ceramiscs Co Ltd; Foshan Nanhai District Traven Devel Dec Tiles Co Ltd; Foshan Nanhai Shenghua Ceramics Co Ltd; Foshan Nanhai Yayi Building Materials Co Ltd; Foshan Nanhai YonghongPolished Tile Factory; Foshan New East Dragon Ceramic Co Ltd;Co Ltd; Foshan Qiangguan Building Materials Co Ltd; Foshan Sanfi Ceramics Co Ltd; Foshan Sany Ceramics Co Ltd; Foshan Sbolo Building Materials Co Ltd; Foshan Sdilan Import & Export Co Ltd; Foshan Sincere BuildingMaterials Co Ltd; Foshan SincereCeramics Co Ltd; Foshan Stanny Ceramics Co Ltd; Foshan Summit Ceramics Company; Foshan Sunrise Trading Company Limited; Foshan Synergy Ltl Enterprise Co Ltd; Foshan Textiles Import & Export Co Ltd; Foshan Tianjia Import &Export Trading Co Ltd; Foshan Tilee'S Ceramics Ltd; Foshan Tong On Trading Co Ltd; Foshan V & V Ceramics Co Ltd; Foshan Vast Ceramics Co Ltd; Foshan Weichan Ceramics Co Ltd; Foshan Weichen Ceramics Co Ltd; Foshan Winning Enterprise Co Ltd; Foshan Xiangyu Ceramic Tiles Co Ltd; Foshan Xiante Ceramic Co Ltd; Foshan Xinhuatao Ceramic Co Ltd; Foshan Xinrun Factory; Foshan Xinruncheng Polishing Porcelain Tiles Factory; Foshan Yesheng Yuan Ceramics Co Ltd; FoshanYiming Imp & Exp Co Ltd; Foshan Yinghui Industrial Co Ltd; Foshan Yongheng Ceramic Co Ltd; Foshan Youyue Ceramics Co Ltd; Foshan Zhongzhenghui Trading Co Ltd; Foshan Zhuo Sheng Ceramic Co Ltd; Fujian Smartness Imp & Exp Co Ltd; Fulong Ceramics; Gaoyao City Marshal Ceramic Co Ltd; Gaoyao Yushan Ceramics Industry Co Ltd; Gergo Construction Materials (Hk) Limited; Gongdong Bohua Ceramics Company Limited; Guang Dong Golden Sun Ceramics Co Ltd; Guangdong Agribusiness Group Imp And Exp Co Ltd; Guangdong Dongpeng Ceramic Co Ltd; Guangdong Foshan Jinbanli Ceramic Factory; Guangdong Jiamei Ceramics Co Ltd; Guangdong Junjing Industrial Co Ltd; Guangdong Kito Ceramic Co Ltd;Guangdong Monalisa Ceramics Co Ltd; Guangdong Nanhai Light Industrial Prod I and E Co Ltd; Guangdong Newpearl Ceramics Group Co Ltd; Guangdong Xinruncheng Porcelain Tile Co Ltd; Guangzhou Cowin Ceramics Co Ltd; Guangzhou InnsInternational Trading Co Ltd; Guanyu Ceramics Co Ltd; Hangzhou Nabel Group Co Ltd; Haowei Enterprises Co Ltd; Heshan Super Ceramics Co Ltd; Heyuan Luomandike IndustrialCorporation Limited; Heyuan Romantic Ceramics Co Ltd; Heyuan Wanfeng Ceramic Co Ltd; Hong Guan Trading Co Ltd; Hongkong Hercules Co Ltd; Infull Industry Co Ltd;Jin Ying Economy Trading Imp And Exp Ltd; Jmsunway Ceramics Co Ltd; Jyn Jyng EconomyTrading ImpAnd Exp Ltd; Kaiping Lihang Building Materials Co Ltd; Limec CompanyLimited; Longpu Building Materials Co Ltd; Longways Investment And Development Co Ltd; Marazzi Tile Manufacturers; Max Glory International Limited; Milstart More Ltd; MinsumLimited; Porcelux Ceramix Co Ltd; Porcelux Co Ltd; Powell Ceramics Co Ltd; Qingyuan Guanxingwang Ceramic Co Ltd; R A K (Gao Yao) Ceramics Co Ltd; Risun Group Holding Limited; Sanfi CeramicsCo Ltd; Sense Ceramics Co Limited; Shandong JiangquanIndustry Stock Co Ltd; Shanghai CIMIC Tile Co Ltd; Shanghai Gaoyuan Investing & Development Co Ltd; Shanghai Sumiec Importacao E Exportacao Corp; Shenghua Ceramics Co Ltd; Sinan International Co Ltd; Sinotile Building Materials Co Ltd;Skiway Enterprise Group Limited;Xhh Imp & Exp Trading (Xiamen) Co Ltd; Xiamen Jianxing Imp And ExpCo Ltd; Xingjingcheng CeramicCompany Limited; XinrunchengCeramic CompanyLimited; Xintang Industry; Yekalon Industry Inc; YotoImport & Export Co Ltd; Yunfu Jin LiJing Stone Co Ltd; ZhaoqinYongshen Ceramic Co Ltd; Zibo RaymondImport And Export Co Ltd; Zongseng Ceramics Co Ltd.其他 6.422.抽样企业及接受自愿应诉企业的终裁倾销幅度如下:由于除 Foshan Chancheng Qiangshi Building Materials Company Limited之外的抽样企业及接受自愿应诉的企业均已参加价格承诺,对参加价格承诺的企业不按下面表格中的终裁倾销幅度执行终裁税率,而是按价格承诺执行最低限价和数量限制倾销幅倾销度(美元幅度/ 平方(%)米)Foshan Chancheng Qiangshi 3.34 46.00 Building Materials % Company LimitedGuangdong Monalisa New 4.19 65.40 Materials Group Co., Ltd. % Foshan Xiangyu Ceramics 6.42 153.6 Co., Ltd. 0% Guangdong Xinruncheng 5.55 109.9 Ceramics Co., Ltd. 0% Heyuan Nanogress 4.39 70.70 Porcellanato Co., Ltd. % Guangdong Kingdom 4.66 78.50 Ceramics Co., Ltd. %3.价格承诺企业:1) 对价格承诺参加企业,自2015 年 1 月 8 日起,按价格承诺中最低限价和数量限制执行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章巴西第一节巴西反倾销调查的法律框架一、主要反倾销法律法规巴西主要反倾销法律法规有巴西《反倾销条例》(1995年8月23日的第1602号政令,本章下称“《反倾销条例》”)和2001年11月28日的第59号通告。

二、反倾销主管机构及职能巴西负责反倾销的主管机构是巴西发展、工业和外贸部外贸秘书处(SECEX)下属的贸易保护司(DECOM)。

根据巴西现行法律,巴发展、工业和外贸部外贸秘书处(由贸易保护司具体负责)负责确定反倾销案件的倾销幅度、损害和因果关系的技术报告,巴西财政部长与发展、工业和外贸部长共同决定所需采取的措施。

三、有关非市场经济地位的规定巴西政府第1602号政令和第59号通告对市场经济地位问题作了规定。

第1602号政令第7条规定,对于非市场经济国家,可以在市场经济第三国相似产品售价的基础上确定正常价值或推定正常价值,或以该市场经济第三国向除巴西在内的其他国家的出口价格为正常价值。

当这些方法均不可行时,可以基于任何合理价格来确定正常价值,包括经必要调整的、包含合理利润的巴西国内市场相似产品实际支付或应支付价格。

一个恰当的市场经济第三国即替代国的选择应考虑进行选择时的任何已提交的可靠信息,应考虑调查的时间框架,如果可行,将以一个同时被调查的市场经济第三国为替代国。

根据第59号通告的规定,巴西在评估市场经济条件是否存在时,所审查的标准包括:①政府对企业或生产资料的控制程度;②国家对资源分配、价格和企业生产决策的控制水平;③有关产权、投资、税收和破产方面的立法;④雇主和雇员之间在谈判中确定工资的自由程度;⑤从中央控制经济体系承袭的,在有关资产摊销、其他资产减除、直接的资产交换和以债务补偿形式进行支付等方面依然存在的扭曲水平;⑥国家对货币兑换的干预水平。

第二节巴西反倾销调查基本程序一、反倾销原审调查(一)申请反倾销申请提交后20天内,调查机构将通知预审结果,即申请合格或需要补充材料。

如果是后者,申请人须提交补充材料。

补充材料提交后20天内,调查机构将通知审核结果,即申请合格或需要进一步补充材料。

如果是后者,申请人须提交进一步补充材料,进一步补充材料提交后20天内,调查机构将通知审核结果,即申请合格或申请不合适。

递交补充材料和进一步补充材料的时限由巴发展、工业和外贸部外贸秘书处根据材料性质确定,并将通知申请人。

自申请合格的通知签发之日起10天内,申请人须根据已知出口国生产商、出口商和政府的数量如数提供申请书完整副本,包括申请书的非保密摘要。

如果生产商和出口商众多,可仅提供用于发送给出口国政府和相关协会的申请书副本。

(二)立案自申请合格的通知签发之日起30天内,调查机构将通知申请人是否开启调查。

如果决定开始调查,应在巴西《官方日报》上公布立案公告。

在立案决定作出前,不得公开申请书的内容,但必须将合格申请通知出口国政府。

(三)调查一旦发起调查,应将完整申请书提供给已知的外国生产商、出口商和出口国政府以及索要申请书的其他利害关系方(例外情况下只提供给出口国政府和相关代表协会)。

调查中的利害关系方包括相似产品的国内生产商及其协会,被调查产品的进口商或受托人及其协会,涉案产品的外国出口商或生产商及其协会,涉案产品的出口国政府,巴发展、工业和外贸部外贸秘书处认为相关的其他巴西或外国各方。

1.证据除出口国政府外,所有利害关系方都将收到调查问卷并应在40天内提交答卷。

该期限自问卷签发之日起计算。

利害关系方可以申请延期答卷并证明延期的必要性,调查机构将予以考虑。

在可行的情况下可以延长达30天。

在整个调查过程中,调查机构可以要求提供或者接受书面补充材料。

提供补充材料的期限应根据材料性质确定,可以在有正当理由的情况下要求延长。

如果利害关系方拒绝提供必要的信息,无论是不按时提供或是阻碍调查,则初裁或终裁将根据可获得的最佳信息作出。

被调查产品的工业用户和消费者组织的代表可以提供与调查有关的信息。

在调查过程中,调查机构将复核利害关系方提供信息的准确性。

2.利害关系方的抗辩根据利害关系方的申请,在立案公告规定的期限内,调查机关应召开由不同利害关系方参加的抗辩会议。

应至少提前30天将会议及其涉及的要点通知已知利害关系方。

利害关系方必须提前5天指定与会的法律代表,并提前10天提出将要在会上表达的观点。

在合理的情况下,利害关系方可以口头提供补充信息,但只有在会议结束后10天内将口头信息做成书面材料并使其他利害关系方能够获得的情况下,口头信息才能被考虑。

会议的召开不妨碍巴发展、工业和外贸部外贸秘书处作出初裁或终裁。

除保密信息和政府内部信息外,利害关系方可以书面形式要求查看调查过程中的材料,这一要求应立即予以满足。

应向利害关系方提供根据这些材料进行书面抗辩的机会。

3.基础事实的披露终裁前巴发展、工业和外贸部外贸秘书处应召开听证会,向利害关系方披露调查且被考虑的基础事实,并允许利害关系方在会后15天内提交评论。

也应将这些事实向巴西全国农业联合会、全国工业联合会、全国贸易联合会和巴西出口商协会披露。

上述15天期限结束后收到的信息在终裁中将不予考虑。

(四)临时反倾销措施采取临时反倾销措施须同时符合下列条件:①已经公布立案公告和开始调查并已给予利害关系方提交材料和进行评论的机会;②已经就倾销及其对国内产业的损害作出初裁;③发展、工业和外贸部与财政部认为有必要采取措施防止调查期间产生损害;④调查开始后至少已过60天。

临时措施的水平可以不超过倾销幅度。

只要进口商提供与临时措施税额相等的担保,可在作出最终决定前暂不采取临时措施。

临时措施应通知利害关系方,包含裁决内容的法令应在《官方日报》上公布。

临时措施的实施不超过4个月。

在特殊情况下,如果贸易中占相当份额的出口商在该措施有效期结束30天前提出书面申请,该措施可以延长至6个月。

在考虑从低征税的情况下,前述期限可以分别为6个月和9个月。

(五)调查的结束一项反倾销调查应自立案之日起12个月内结束,特殊情况下可以在18个月内结束。

申请人可随时要求撤回申请。

如果撤回要求得到批准,则调查将结束。

如果巴发展、工业和外贸部外贸秘书处决定继续调查,应通知申请人。

无税结案的情况包括:①没有倾销及损害;②倾销幅度属于微量(小于2%);或者③实际或潜在的倾销进口数量可忽略不计(小于3%)。

有关结束调查决定的法令应在《官方日报》上公布,并通知利害关系方。

(六)反倾销税的征收反倾销税额为等于或小于倾销幅度、用于抵销倾销进口产品所致损害影响的金额。

如果从价征税,则以CIF价格为基础确定税率。

临时反倾销措施和最终反倾销措施只能针对(采取措施的)决定作出后发运的货物征收。

对已提交了相关材料但没有被选中调查的涉案企业征收的反倾销税可以不超过被选中进行强制调查的涉案企业的加权平均倾销幅度。

其中,在计算加权平均倾销幅度时,不应将零或微量的倾销幅度以及根据可获得的最佳信息计算的倾销幅度纳入考虑。

发展、工业和外贸部与财政部将为这些企业确定分别税率。

与WTO反倾销规则和其他国家的反倾销做法相同,巴西反倾销法也规定了反倾销税的追溯征收。

(七)反倾销措施的中止如果市场情况发生临时改变,反倾销措施可以中止一年,并可以将此中止再延长一年,只要中止不会使损害再度发生或继续存在并且已经征求了国内产业的意见。

如果中止不再合理,可以在任何时候恢复反倾销措施。

二、日落复审最终反倾销税应自征收起5年内结束,或自最近一次涉及倾销和损害的复审结束之日起5年内结束。

这一期限可以通过日落复审予以延长。

在措施到期前,利害关系方应有5个月的时间就日落复审是否适宜提交书面答复,如果必要也可要求召开会议。

日落复审应在开始复审调查后12个月内结束。

三、期中复审根据利害关系方或联邦公共管理机构的申请,或由巴发展、工业和外贸部外贸秘书处决定,应对反倾销措施进行全部或部分复审,只要最终措施的实施已经满1年,且提交足够证据表明:①征收反倾销税对抵消倾销已经没有必要;②如果反倾销税被取消或改变,损害不可能继续或再度发生;或③目前的反倾销税不足以抵消造成损害的倾销。

在情势变迁的特殊情况下,或出于国家利益,复审可以在利害关系方或联邦公共管理机构或调查机构提出申请的情况下在更短的时间内进行。

复审须在开始复审调查后12个月内结束。

发展工业外贸部和财政部根据复审中得到的证据和结果,可以取消、维持或更改反倾销税。

如果现有反 倾销税高于抵消对国内产业损害所需的程度且不再合理,应进行相应纠正。

四、新出口商复审当一个国家的某一产品被征收反倾销税时,只要在调查期内没有向巴西出口该产品的该国出口商或生产商提出申请并证明他们与该国受制于该产品反倾销措施的出口商或生产商没有关联,则应立即进行快速新出口商复审,以便尽快给他们确定单独的倾销幅度。

在快速复审期间,对来自这些出口商或生产商的进口将不实施反倾销措施。

第三节巴西反倾销调查问卷及其填答一、反倾销调查问卷的基本内容巴西反倾销调查问卷分为六个部分,分别是答卷要求说明、案件背景信息说明、应诉企业一般信息、涉案产品信息、问卷正文、数据附表。

“答卷要求说明”部分主要介绍在答卷期限、公开版本制作、“市场经济”问题、书证附件翻译、延期交卷申请等方面的一般性要求。

“案件背景信息”部分介绍本案的“涉案产品”、“涉案国家”、“调查期限”等一般信息。

“应诉企业一般信息”部分要求填报应诉主体及其法律代理人的名称、地址及一般联系信息。

“涉案产品信息”部分主要围绕涉案产品设定问题,询问内外销产品之间、本企业生产的产品与立案公告描述之间的差异,以及涉案产品在物理特性、价格决定因素等方面的问题。

“问卷正文”分为A、B、C和D四大部分,A部分为公司总括性信息,B部分为比较市场(指内销市场或者第三国市场)销售信息,C部分为对巴西市场出口信息,D部分为成本信息。

本部分是反倾销问卷的主体部分。

与“问卷正文”的各部分相对应,“数据附表”部分也分为A、B、C和D四个主要数据附表,分别为公司对全球市场的销售情况、对比较市场的销售情况、对巴西市场销售情况和月度涉案产品成本构成四个数据报表。

二、反倾销调查问卷的填答要点(一)关于“市场经济地位”问题巴西政府于2004年承认中国市场经济地位。

但是在目前的反倾销调查中,巴西调查机构并未切实将该项承认付诸实践。

目前巴西调查机构使用的反倾销调查问卷第一部分即“答卷要求说明”部分指出,中国仍然被视为“非市场经济国家”,采用“替代价格”衡量中国产品的“正常价值”仍然是优先适用的方法。

因此,根据问卷要求,对于中国应诉企业来说,不申请“市场经济地位”的应诉企业也不应当填报“问卷正文”的B和D部分,即比较市场销售情况部分和涉案产品成本构成部分。

对应诉企业而言,宜根据具体情况积极争取“市场经济地位”。

为此,宜完整填答问卷,避免因为答卷不完整而无法适用“市场经济地位”核算方法。