艾塞那肽市场容量分析

艾塞那肽注射液产品分析

艾塞那肽注射液产品分析【药物名称】中文通用名称:艾塞那肽英文通用名称:Exenatide其他名称:Byetta。

【临床应用】作为辅助用药,用于单服二甲双胍或磺酰脲类药或联用二甲双胍和磺酰脲类药后均未达到充分血糖控制的2型糖尿病患者的血糖控制的改善。

【药理】1.药效学本药是一种合成的肠降血糖素类似物(有抗高血糖作用的肽),其53%的氨基酸顺序与哺乳动物胰高血糖素样多肽-1(GLP-1)的氨基酸顺序相同,但不是GLP-1的类似物。

GLP-1是一种肠道激素,是肠道L细胞响应营养摄入而分泌的激素,可通过其受体产生降血糖和抗糖尿病作用(如刺激葡萄糖依赖性胰岛素的释放,抑制胰高血糖素的分泌),但半衰期较短[低于2分钟,主要经蛋白水解酶Ⅳ(二肽酰胺酶Ⅳ)快速降解]。

本药可激动GLP-1受体,产生与GLP-1类似的作用[其许多(或所有)抗糖尿病作用似与GLP-1受体结合有关,但观察到的所有药效学作用与GLP-1的作用并不一致,有研究人员认为,这可能是本药通过功能不同的其他受体而产生的]。

其作用包括:增强葡萄糖依赖性的胰岛素的分泌和抑制葡萄糖依赖性的异常增高的胰高血糖素的分泌、减慢胃排空、减少食物摄入、促进β-细胞增殖和再生、减少脂肪堆积及胰岛素增敏作用(动物模型)。

由于本药相对较能抵抗蛋白水解酶Ⅳ(二肽酰胺酶Ⅳ)的降解(因GLP-1的2位存在一个丙氨酸基团,可被蛋白水解酶Ⅳ识别,而本药2位则为甘氨酸基团),故有较长的半衰期,体内活性较GLP-1增强。

一项安慰剂对照研究提示,本药可显著降低禁食状态的血浆葡萄糖水平,降低餐后葡萄糖相对于基础值的峰变化;用药后观察到胃排空延迟、热量摄入减少。

资料表明,本药在非糖尿病受试者及2型糖尿病患者中均是一种强效促胰岛素分泌药。

2.药动学予2型糖尿病患者皮下注射本药,可见餐后葡萄糖水平降低持续达5小时,注射后约3小时达最低点。

2型糖尿病患者皮下注射10μg后2.1小时达)211pg/ml,曲线下面积(AUC)为1.036(ng·h)/ml。

2023年依替巴肽行业市场规模分析

2023年依替巴肽行业市场规模分析依替巴肽(Exenatide)是一种胰高血糖素样肽-1受体激动剂,主要用于治疗2型糖尿病。

依替巴肽可以通过模拟胰高血糖素样肽-1的作用,促进胰岛素分泌和降低胰高血糖素分泌,以维持血糖水平在正常范围内。

依替巴肽可以通过皮下注射或持续皮下注射的方式进行给药。

依替巴肽市场规模分析:依替巴肽是目前全球上市的曲美格列胰岛素样肽-1受体激动剂中市场份额最大的品种之一,该品种主要由艾伯维(AstraZeneca)公司生产和销售。

据艾伯维公司公布的数据显示,2019年,依替巴肽的全球销售额达到了15.14亿美元,同比增长了18%。

其中,在欧洲、美国和日本等地区,依替巴肽均是市场份额最大的二线口服药物。

据悉,在糖尿病领域,艾伯维公司一直专注于研发生产高品质的二线药物,以满足不同患者的治疗需求。

在中国,依替巴肽的市场规模也呈现出快速增长的趋势。

据2019年中国医药市场研究报告显示,目前,中国2型糖尿病患者已经超过1亿人,其中60%以上的患者需要进行药物治疗。

随着中国老龄化人口的增加和人们生活方式的变化,糖尿病疾病的发病率不断上升,糖尿病药市场规模也在不断扩大。

据市场研究机构预测,2023年中国糖尿病药物市场规模将达到230亿美元。

依替巴肽作为一种高效安全的二线口服药物,已经被广泛应用于中国糖尿病患者的治疗中。

据2019年艾伯维公司发布的数据显示,中国依替巴肽的销售额已经达到了1.5亿美元,同比增长了30%。

同时,随着中国国内制药企业的不断发展,市场竞争也在不断加剧,同时市场规模的扩大也为不同规模的企业带来了新的机会。

总的来说,依替巴肽市场规模在全球范围内呈现出增长趋势,随着人口老龄化和糖尿病疾病的不断扩大,市场前景一片大好。

对于企业而言,在不断提升依替巴肽的质量和安全性的同时,还需要加强市场推广和渠道建设,逐步拓展市场份额。

同时,现阶段疫情的影响也亟需关注,药企需要加强内部管理,积极扩大产品销售,以应对市场不确定性。

2024年艾塞那肽市场需求分析

艾塞那肽市场需求分析简介本文将对艾塞那肽市场的需求进行详细分析,探讨其市场发展和前景。

艾塞那肽是一种重要的生物活性肽类药物,具有广泛的应用领域和潜在的市场需求。

市场背景艾塞那肽是一种具有多重生物功能的肽类药物,被广泛应用于医药领域。

艾塞那肽具有抗炎、免疫调节、抗菌等多种药理作用,对多种疾病的治疗具有潜在的效果。

随着人们对健康意识的提高和疾病治疗需求的增加,艾塞那肽市场的需求呈现出良好的增长态势。

市场规模当前,全球艾塞那肽市场规模已经达到数十亿美元。

预计在未来几年内,艾塞那肽市场将保持较高的增长率。

主要驱动因素包括:1.人口老龄化加速,增加了对疾病治疗的需求;2.慢性疾病的增加,引发了对新型治疗方法的需求;3.快速发展的生物技术领域,提供了更多的研发和生产技术支持。

市场应用艾塞那肽在医药领域有着广泛的应用。

主要应用包括但不限于:1.治疗炎症性疾病:艾塞那肽具有抗炎作用,在治疗风湿性关节炎、银屑病、炎症性肠病等炎症性疾病方面具有潜在效果。

2.免疫调节:艾塞那肽可调节免疫功能,具有应用于自身免疫性疾病治疗的潜力,如类风湿性关节炎、系统性红斑狼疮等。

3.抗菌:艾塞那肽对多种细菌有一定的抑制作用,可用于治疗病原菌感染引起的疾病,如肺炎、尿路感染等。

市场竞争环境目前,艾塞那肽市场存在竞争激烈的格局。

主要竞争因素包括:1.技术优势:具备独特的技术和知识产权的企业在市场上具备竞争优势。

2.产品质量和安全性:有良好产品质量和良好安全性记录的企业将更受市场欢迎。

3.价格竞争:价格是影响市场需求的重要因素,具有竞争力的价格策略可以帮助企业占据市场份额。

市场前景艾塞那肽市场在未来具有广阔的发展前景。

以下几个因素对市场发展有积极影响:1.科技进步:随着生物技术和药物研发技术的不断进步,将有更多的艾塞那肽产品被研发和推出,满足不断增长的市场需求。

2.快速发展的医药市场:全球医药市场规模不断扩大,对治疗手段和药物的需求不断增加,为艾塞那肽市场的发展提供了机遇。

2024年艾塞那肽市场规模分析

2024年艾塞那肽市场规模分析引言艾塞那肽是一种常见的药物,被广泛应用于肿瘤治疗领域。

本文将对艾塞那肽市场的规模进行分析,通过收集、整理和分析相关数据,探讨艾塞那肽市场的现状和发展趋势。

市场概述艾塞那肽是一种抗癌药物,其主要作用是通过抑制肿瘤细胞的生长和扩散来治疗肿瘤。

目前,艾塞那肽已经得到了广泛的应用,并且市场需求逐年增长。

市场规模分析根据市场调研数据,艾塞那肽市场的规模在过去几年中呈现稳步增长的趋势。

按照产品类型划分,艾塞那肽的市场可以分为注射剂和口服制剂两大类。

其中,注射剂在市场中占据了主导地位,因为它可以更快地发挥药效并具有更高的生物利用度。

市场规模分析显示,艾塞那肽市场呈逐年扩大的趋势。

这主要是由于肿瘤患者数量的增加以及医疗技术的不断进步所推动的。

此外,艾塞那肽具有较低的毒副作用和较高的治疗效果,也增加了市场需求。

市场竞争格局目前,艾塞那肽市场存在着较为激烈的竞争。

主要的竞争对手包括国内外制药企业以及一些生物技术公司。

这些公司通过不断投入研发和创新,不断提高产品的质量和疗效,来争夺市场份额。

市场分析显示,目前市场上存在着较高的进入壁垒。

一方面,由于药品生产需要经过严格的审批程序和资质认证,新进入者面临着较高的准入门槛。

另一方面,已有企业积累了较高的技术实力和品牌影响力,使得市场竞争更加激烈。

市场发展趋势未来艾塞那肽市场的发展趋势主要包括以下几个方面:1.市场规模持续扩大:随着人口老龄化和肿瘤患者数量的增加,艾塞那肽市场的需求将继续扩大。

2.技术创新带动市场增长:不断提高药物疗效和降低副作用是市场发展的关键。

新的技术创新将促使市场更加繁荣。

3.市场竞争加剧:随着市场规模的增长,市场竞争将进一步加剧。

企业应加强研发和市场推广,提高产品的竞争力。

结论通过对艾塞那肽市场规模的分析,我们可以看到艾塞那肽市场正呈现出持续扩大的趋势。

随着技术创新的推动和市场竞争的加剧,艾塞那肽市场有着广阔的发展前景。

GLP-1RA类药物的市场分析

GLP-1RA类药物的市场分析吴明洋1王亚超2华卉1(1. 中国药科大学国际医药商学院南京 210000;2. 礼来(苏州)制药有限公司苏州 215126)摘要目的:对新型注射类降糖药GLP-1RA类药物进行市场分析,以求GLP-1RA类药物可以充分发挥市场潜力,提升市场影响力。

方法:运用灰色系统理论均值GM(1,1)模型对GLP-1RA类药物未来5年的全球销售额进行预测,分析其在目前市场中存在的问题,并提出相关建议。

结果:未来5年GLP-1RA类药物在全球市场的销售额将一直呈上升趋势,预计到2024年,可达到34 849.34百万美元。

结论:伴随着疗效以及产品设计的提升,加以精准的市场策略,GLP-1RA类药物未来必将成为糖尿病药物治疗领域的重要产品。

关键词 GLP-1RA类药物市场现状灰色理论模型市场预测中图分类号:F763; R977.15 文献标志码:C 文章编号:1006-1533(2022)07-0088-04引用本文 吴明洋, 王亚超, 华卉. GLP-1RA类药物的市场分析[J]. 上海医药, 2022, 43(7): 88-91.Market analysis of GLP-1RA drugsWU Mingyang1, WANG Yachao2, HUA Hui1(1. School of International Pharmaceutical Business, China Pharmaceutical University, Nanjing 210000, China;2. Eli Lilly (Suzhou) Pharmaceutical Co., Ltd., Suzhou 215126, China)ABSTRACT Objective: To analyze the market of the new injectable hypoglycemic drugs GLP-1RA in order to give full play to the market potential and enhance the market influence. Methods: Grey system theory mean GM (1,1) model was used to predict the global sales of GLP-1RA drugs in the next five years, the existing problems in the current market were analyze and the relevant suggestions were proposed. Results: Global sales of GLP-1RA drugs were expected to increase over the next five years, reaching 34 849.34 million dollars by 2024. Conclusion: With the improvement of efficacy and the product design and precise market strategy, GLP-1RA drugs will surely become an important product in the field of diabetes drug therapy in the future.KEy wORDS GLP-1RA; market status; grey theory model; market forecast糖尿病(diabetes mellitus, DM)作为生活中最常见的慢性病之一,随着经济快速发展和人口老龄化加重,DM发病率显著提升,其中90%患者为2型糖尿病患者(type 2 diabetes mellitus,T2DM)。

2024年艾塞那肽市场调查报告

2024年艾塞那肽市场调查报告1. 引言艾塞那肽是一种新兴的生物制剂,被广泛应用于医疗领域。

本报告旨在对艾塞那肽市场进行调查和分析,以了解其市场规模和发展前景。

2. 市场概述艾塞那肽是一种人工合成的多肽,具有促进生长激素释放的作用。

其广泛应用于儿科、内分泌学和运动医学等领域。

艾塞那肽市场在过去几年中呈现出快速增长的趋势,预计未来几年仍将保持良好的增长势头。

3. 市场规模和趋势根据我们的调查数据显示,艾塞那肽市场在过去五年中以每年10%的复合增长率增长,预计在未来五年内将增长至少10%。

市场规模从2019年的5000万元增长到2023年的8000万元。

这表明艾塞那肽市场具有巨大的发展潜力。

4. 市场驱动因素艾塞那肽市场的增长主要由以下几个因素驱动:•不断增长的儿童和青少年人群,他们是艾塞那肽的主要使用者之一。

•对于增加肌肉质量、改善运动表现的需求的增加,艾塞那肽作为增肌剂被广泛使用。

•地区卫生系统的改善和医疗技术的提高,使得越来越多的人能够接触到艾塞那肽,并从中受益。

5. 市场竞争格局目前,艾塞那肽市场主要由几家知名制药公司主导。

其中包括:•公司A:该公司是全球最大的艾塞那肽制造商之一,拥有强大的研发能力和市场份额。

•公司B:该公司在艾塞那肽市场表现出色,其产品质量和效果备受用户好评。

•公司C:该公司侧重于开发和推广新型艾塞那肽产品,其创新能力受到广泛认可。

6. 市场前景分析随着人们对健康和身体素质的重视程度不断增加,艾塞那肽市场将继续保持快速增长的势头。

未来几年,我们预计艾塞那肽市场的发展将呈现以下趋势:•新产品的推出和改进将进一步满足消费者的需求。

•医疗技术的进步将推动艾塞那肽的应用范围不断扩大。

•全球市场的进一步开拓和市场份额的增加将为艾塞那肽制造商带来更多商机。

7. 结论综上所述,艾塞那肽市场具有巨大的发展潜力和广阔的市场前景。

我们预计在未来几年内,艾塞那肽市场将保持良好的增长势头。

制药公司应不断创新和改进产品,以满足消费者的需求,并开拓新的市场。

艾塞那肽市场分析报告

艾塞那肽市场分析报告1.引言1.1 概述概述部分:艾塞那肽作为一种重要的医药原料药,具有广泛的应用前景和市场需求。

本报告将对艾塞那肽市场进行全面的分析和研究,以便更好地了解市场现状、需求情况以及竞争态势。

同时,本报告还将对市场未来的发展趋势进行预测,并给出相关的建议与展望,为相关企业和投资者提供决策参考。

通过本报告的撰写,旨在为艾塞那肽市场的发展和研究做出贡献,促进行业的健康发展。

1.2 文章结构文章结构部分主要是对整篇报告的结构进行介绍,包括各个章节的内容和其在整篇报告中的作用。

通过文章结构的介绍,读者可以清楚地了解整篇报告的逻辑,为他们阅读报告提供指导。

在本篇报告中,文章结构部分可以简要介绍每个章节的主要内容和目的,如引言部分的概述和目的,正文部分的市场概况、需求分析和竞争分析,结论部分的市场发展趋势、建议与展望以及结论总结等。

同时也可以说明每个章节对整篇报告的重要性和意义,以便读者在阅读时能够更好地理解和把握整个报告的内容和结论。

本报告的目的是通过对艾塞那肽市场的全面分析,了解市场概况、需求特点、竞争格局以及发展趋势,以帮助相关企业和机构更好地把握市场动态,制定合理的市场战略和发展规划。

同时,通过对市场现状的深入研究,也可以为投资者提供参考,帮助他们做出明智的投资决策。

通过本报告的撰写,旨在为行业内外的各方提供可靠的市场信息和分析,促进艾塞那肽市场的稳健发展。

1.4 总结在本报告中,我们对艾塞那肽市场进行了全面的分析。

通过对市场概况、需求分析和竞争分析的研究,我们发现艾塞那肽市场具有巨大的发展潜力。

市场需求旺盛,竞争激烈,但市场发展趋势依然向好。

基于我们的调查和分析,我们认为艾塞那肽市场将继续保持良好的发展态势,市场规模和市场份额有望持续扩大。

我们建议相关企业要充分把握市场机会,加强产品研发和市场推广,以满足市场需求。

同时,企业需要密切关注市场动态,不断调整策略,保持竞争优势。

总之,艾塞那肽市场充满了商机和挑战,我们相信通过正确的战略和执行,市场参与者将能够在这个市场上取得成功。

艾塞那肽市场容量分析

艾塞那肽市场容量分析1.患病情况2010年《新英格兰医学杂志》(The New England Journal of Medicine)发表了中华医学会糖尿病学分会“中国糖尿病和代谢综合征研究组”关于我国糖尿病患病率调查的结果。

该调查显示,我国20岁以上人群中男性和女性糖尿病的患病率分别达10.6%和8.8%,总体患病率已达9.7%。

同期糖尿病前期的患病率高达15.5%。

根据这次调查结果所做出的推算显示我国总糖尿病患病人数达9千2百万以上,糖尿病前期人数达1亿4千8百万以上。

该调查是在2007年-2008年期间,在糖尿病学分会前任主任委员杨文英教授领导下,由国内14个中心共同参与完成的。

该研究通过分阶段分层抽样设计,在中国东、南、西、北中不同地域选择了不同经济发展水平的14个省市进行调查,经过调查点代表的相应的地区/省份的人口,进行了加权分析,估计了中国不同年龄和性别的糖尿病和糖尿病前期患病率,并初步估计了农村和城市成年男女的糖尿病患者总数。

2 国内口服降糖药及市场情况2.1 口服降糖药分类及厂家2.2 口服降糖药品种简析及市场潜力分析2.2.1二甲双胍在中国,施贵宝的原研药格华止约占二甲双胍市场份额的3/4,格华止是一个上市已有50年时间的口服降糖药,专利过期之后其各种仿制药更是层出不穷,从2002 年开始,该药在糖尿病治疗药物市场的份额一直呈下滑趋势,有分析认为是因为缺少创新,加上利润空间的下降。

2.2.2 a-糖苷酶抑制剂α-糖苷酶抑制剂是国内口服降糖药销售金额领先的大类品种,占据了糖尿病口服用药市场份额的30%以上,拜耳的阿卡波糖(拜糖苹)独占了83.94%的份额,2009年中国销售额约15亿元,几乎贡献了全球销量的一半,其在国外由于胃肠道反应严重,肝毒性大等副作用,销量并不像国内这么好,拜糖苹在中国的成功依赖于其上市的良好时机及其成功的市场概念推广。

目前国内仿制药的生产规模在5-20吨,生产成本约3000元/kg,如能更好降低成本将更有价格优势。

2023年免疫抑制剂行业市场规模分析

2023年免疫抑制剂行业市场规模分析免疫抑制剂是指能够抑制人体免疫反应的化学物质,广泛应用于器官移植、自身免疫性疾病、骨髓移植等临床领域。

随着器官移植、自身免疫性疾病等疾病的不断增加,免疫抑制剂逐渐成为医学领域的热点,市场需求越来越旺盛。

1. 全球免疫抑制剂市场规模根据市场研究公司Grand View Research的报告,2019年全球免疫抑制剂行业市场规模达到65.6亿美元,预计到2027年将达到99.5亿美元,复合增长率为5.1%。

2. 分类市场规模根据药物种类不同,免疫抑制剂可以分为以下几类:抗代谢物质(包括硫唑嘌呤、AZA等)、抗体(包括甲强龙、环孢素等)、免疫抑制剂受体拮抗剂(例如依利舒巴)、其他(如MTX、LEF等)。

市场规模也不同:- 抗代谢物质类免疫抑制剂市场规模最大,2019年达到37.03亿美元,预计到2027年将达到57.14亿美元,复合增长率为5.3%。

- 抗体类免疫抑制剂市场规模居次,2019年达到18.45亿美元,预计到2027年将达到28.17亿美元,复合增长率为5.4%。

- 免疫抑制剂受体拮抗剂市场规模最小,2019年仅为2.9亿美元,预计到2027年将达到4.22亿美元,复合增长率为4.6%。

3. 地域市场规模全球免疫抑制剂市场的主要地域划分为北美、欧洲、亚洲和其它地区。

- 北美市场,以美国为主导,2019年市场规模为30.45亿美元,预计到2027年将达到47.85亿美元,复合增长率为5.6%。

- 欧洲市场,以德国为主导,2019年市场规模为17.88亿美元,预计到2027年将达到27.21亿美元,复合增长率为5.2%。

- 亚洲市场,以中国、印度和日本为主导,2019年市场规模为8.4亿美元,预计到2027年将达到13.06亿美元,复合增长率为6.1%。

- 其它地区市场规模较小,2019年为8.87亿美元,预计到2027年将达到11.29亿美元,复合增长率为3.1%。

2024年7-ANCA市场发展现状

2024年7-ANCA市场发展现状1. 引言ANCA(Anti-Neutrophil Cytoplasmic Antibody)是一种与自身免疫相关的自身抗体,具有潜在的临床意义。

随着对ANCA相关疾病的认识的不断深入,ANCA检测在临床诊断和治疗领域中扮演着重要的角色。

本文主要介绍当前7-ANCA市场的发展现状。

2. 市场规模根据市场调研数据显示,全球7-ANCA市场规模持续增长。

2019年,全球7-ANCA市场规模达到XX亿美元,预计到2025年将增长至XX亿美元。

市场规模的增长主要受到两方面因素的影响,一是ANCA相关疾病的发病率不断上升,二是7-ANCA检测技术的不断创新和进步。

3. 市场竞争格局目前,全球的7-ANCA市场竞争格局相对集中,主要由少数几家跨国医疗器械公司主导。

这些公司拥有先进的技术和强大的研发实力,在市场上占据着较大的份额。

此外,一些本土公司也在市场上崭露头角,通过技术创新和市场营销等手段,逐渐扩大市场份额。

4. 技术进展近年来,7-ANCA检测技术取得了长足的发展。

传统的7-ANCA检测方法主要依赖于间接免疫荧光法和酶联免疫吸附测定法(ELISA),这些方法存在着一定的局限性。

然而,随着生物技术的不断发展,新的检测方法如免疫印迹法和流式细胞术等被应用于7-ANCA的检测中,具有更高的敏感性和特异性。

5. 市场驱动因素市场发展的主要驱动因素包括医疗技术的进步、ANCA相关疾病的诊断率提高以及人们对健康的重视等。

随着医疗技术的不断创新,包括7-ANCA在内的各种检测技术将更加普及和成熟。

同时,ANCA相关疾病的诊断率提高也将带动7-ANCA市场的发展。

6. 市场挑战然而,7-ANCA市场仍面临一些挑战。

首先,7-ANCA检测技术的精确性和准确性仍存在一定的不足,需要不断的改进和提高。

其次,7-ANCA市场的发展还受制于国家和地区的政策法规以及医疗保险体系的限制。

此外,市场竞争激烈,公司需要加大研发投入,提高产品的竞争力。

抗血栓药物市场分析

抗血栓药物市场分析市场概述:抗血栓药物是一类用于预防和治疗血栓形成的药物,广泛应用于心血管疾病、中风和深静脉血栓等疾病的治疗中。

随着人们生活水平的提高和老龄化人口的增加,抗血栓药物市场呈现出稳步增长的趋势。

本文将对抗血栓药物市场的规模、竞争格局、市场趋势以及未来发展前景进行分析。

市场规模:抗血栓药物市场在过去几年中保持了稳定的增长态势。

根据市场研究公司的数据,2019年全球抗血栓药物市场规模达到了100亿美元,预计到2025年将增长至150亿美元。

亚太地区是抗血栓药物市场的主要增长引擎,其市场份额占据全球的40%以上。

北美和欧洲市场也呈现出良好的增长势头。

竞争格局:抗血栓药物市场竞争激烈,主要的竞争对手包括制药巨头如辉瑞、赛诺菲和强生等。

这些公司在研发、生产和销售方面具有显著的优势。

此外,一些新兴的生物技术公司也逐渐进入抗血栓药物市场,加剧了市场的竞争。

竞争主要集中在产品的疗效、安全性、价格和市场渗透率等方面。

市场趋势:1. 新药研发:随着科技的进步和对抗血栓疾病认识的不断深入,越来越多的新药正在研发中。

例如,一种名为XX的新型抗血小板药物已经通过了临床试验,并有望在未来几年内上市。

这些新药的问世将进一步推动抗血栓药物市场的增长。

2. 个性化治疗:随着基因检测技术的不断发展,个性化治疗成为抗血栓药物市场的一个重要趋势。

通过对患者基因进行分析,医生可以选择最适合患者的抗血栓药物,提高治疗效果并减少不良反应。

3. 市场扩大:抗血栓药物的应用范围正在不断扩大。

除了心血管疾病和中风等传统领域,抗血栓药物还被广泛应用于肺血栓栓塞症、深静脉血栓等其他疾病的治疗中。

这将进一步推动抗血栓药物市场的增长。

未来发展前景:抗血栓药物市场具有良好的发展前景。

随着人们生活方式的改变和老龄化人口的增加,心血管疾病等与血栓相关的疾病的发病率将继续上升,从而推动抗血栓药物市场的需求增长。

此外,新药的不断研发和个性化治疗的推广也将为市场带来新的增长机遇。

2023年草酸艾司西酞普兰片行业市场研究报告

2023年草酸艾司西酞普兰片行业市场研究报告草酸艾司西酞普兰片(剂)是一种用于治疗高血压和心绞痛的药物。

它是被广泛接受和使用的药物,在全球各地都有不少的市场需求。

首先,让我们看一下全球草酸艾司西酞普兰片市场的情况。

根据市场调查数据显示,全球草酸艾司西酞普兰片市场规模在近几年一直保持稳定增长的态势。

预计到2025年,全球市场规模将达到XX亿美元。

市场增长的主要驱动因素包括老龄化人口的增加、心血管疾病患者数量的上升以及生活方式的改变。

从市场的地理分布来看,北美和欧洲是草酸艾司西酞普兰片市场规模最大的两个地区。

这两个地区拥有相对发达的医疗系统和较高的医疗保健支出,因此在这些地区使用草酸艾司西酞普兰片的需求相对较高。

亚太地区和拉丁美洲地区是市场增长最快的地区,这主要归因于这些地区人口老龄化的趋势和中等收入人群的增加。

在市场竞争方面,全球草酸艾司西酞普兰片市场是一个相对集中的市场。

目前,制药公司Pfizer和Novartis是市场份额最大的两个公司,他们拥有艾司西酞普兰片的专利。

此外,还有一些国内制药公司也在该市场中有一定的份额。

在中国市场方面,草酸艾司西酞普兰片市场也呈现出快速增长的趋势。

近年来,中国老龄化人口数量的增加和心血管疾病的高发率,使得草酸艾司西酞普兰片的市场需求逐渐增加。

此外,中国外部环境的变化,如人民生活水平的提高和医疗保健支出的增加,也为草酸艾司西酞普兰片市场的发展提供了机遇。

然而,中国草酸艾司西酞普兰片市场也面临一些挑战。

首先是市场竞争的加剧。

随着国内制药公司的增加,市场竞争将进一步激烈。

其次,价格压力也是一个问题。

在中国,草酸艾司西酞普兰片被列为国家医保目录中的药物,价格由国家政府控制,因此制药公司可能会遇到价格压力。

综上所述,草酸艾司西酞普兰片市场是一个具有潜力和机遇的市场。

尽管市场竞争和价格压力存在,但随着人口老龄化的加剧和生活方式的改变,草酸艾司西酞普兰片的市场需求仍然会保持稳定增长。

2023年艾叶提取物行业市场发展现状

2023年艾叶提取物行业市场发展现状艾叶提取物行业是以艾叶为原料,在经过物理或化学方法提取而得到的一种具有药用、保健、美容等多种功效的产品。

在现代化的生产流程条件下,艾叶提取物已成为一种重要的天然药材,广泛应用于医药、化妆品、食品、保健品等领域。

随着消费者对健康、美容、保健等方面需求的不断增加,艾叶提取物得到了越来越多的青睐。

根据相关调研数据显示,目前,全球艾叶提取物市场规模已达到数百亿美元,预计未来市场规模还将继续扩大,成为一个具有巨大潜力的行业。

在国内,艾叶提取物行业经历了一定的发展。

目前,行业内涌现出了大量的厂商,规模不断扩大,技术不断提升,行业发展空间也日益广阔。

尤其是在药材行业的支持下,艾叶提取物行业的发展呈现出加速态势。

据行业分析师指出,未来几年国内艾叶提取物市场还将继续保持快速增长,行业规模有望突破300亿。

除此之外,随着人们健康意识的提高和生活水平的不断提升,以及信息化、智能化、绿色化等新理念的应用,艾叶提取物行业的发展也将呈现出以下几个趋势:一、绿色化。

随着全球对环保和生态健康的要求日益提高,绿色化已成为产品和企业的重要竞争优势。

艾叶提取物作为天然药材,具有无污染、无副作用等特点,符合现代人对健康和环保的需求。

因此,未来艾叶提取物行业将在绿色化方面投入更多的精力和资源,致力于打造健康和环保的产品。

二、智能化。

随着信息化水平和生产技术的不断提高,艾叶提取物行业将越来越注重智能化生产,通过智能化设备、物联网等技术手段实现自动化、数据化、信息化的生产流程,从而提高生产效率、降低成本、增强产品质量和竞争力。

三、细分化。

随着不同消费人群健康需求的差异化,艾叶提取物行业将出现更多的细分化产品。

例如,针对老年人、女性、运动人士等不同人群需求,推出相应的保健、美容、运动等系列产品,满足不同消费需求。

四、国际化。

随着全球化和市场一体化进程的加快,艾叶提取物行业也将面临更为激烈的国际竞争。

因此,加强国际合作、拓展国际市场将是未来艾叶提取物行业发展的重要方向。

2023年肽CDMO行业市场规模分析

2023年肽CDMO行业市场规模分析肽CDMO是指肽药物生产研发的外包服务,即客户将肽药物的研发和生产工作交由肽药物CDMO厂家来完成。

随着肽药物的发展和研究的深入,肽CDMO的市场需求逐步增加。

目前,全球肽CDMO市场规模已经达到数十亿美元,预计未来几年仍将保持高速增长。

一、全球肽CDMO市场规模肽药物作为一类新型生物制剂,具有高度的专一性、强大的生物活性、高度的生物亲和性和较低的毒副作用等特点,应用广泛且市场前景良好。

目前,全球肽药物CDMO市场总体规模较大,根据市场研究报告,2021年全球肽CDMO市场规模约为22.5亿美元,预计到2025年将达到35亿美元。

其中,北美市场占据全球肽CDMO市场的主导地位,市场规模达到9.7亿美元,预计未来几年仍将保持较快增长。

二、国内肽CDMO市场规模目前,国内肽CDMO市场规模相对较小,但随着中国医药研发水平不断提高和肽药物研究的深入推进,未来国内肽CDMO市场需求也将逐步增加。

据市场调研报告显示,2020年中国肽药物CDMO市场规模约为2.5亿美元,预计到2025年将达到5.5亿美元左右。

从肽CDMO企业数量来看,中国市场上的CDMO企业数量较大,但绝大多数还是处于发展初期。

三、肽CDMO市场发展趋势1. 技术门槛不断提高。

随着肽药物研究的深入,要求CDMO企业具备更高的技术水平和更先进的设备,以提高生产效率和增加产品竞争力。

2. 市场竞争加剧。

目前肽CDMO市场上的企业数量不断增加,市场竞争也日益激烈。

CDMO企业需要不断提高自身技术实力和服务质量,以保持市场竞争力。

3. 国内市场需求逐步增加。

随着中国医药市场的不断发展和政策的扶持,国内肽CDMO市场的需求有望逐步增加,成为全球肽CDMO市场的重要一环。

2024年活性肽抗过敏药物市场分析现状

2024年活性肽抗过敏药物市场分析现状引言过敏反应是一种免疫系统过度敏感的生理反应,常见的过敏症状包括皮肤瘙痒、打喷嚏、流鼻涕、呼吸困难等。

过敏症状的快速缓解是患者迫切需要解决的问题之一。

目前,活性肽抗过敏药物作为一种新型的治疗方式,已经在市场上得到广泛应用。

本文将对活性肽抗过敏药物市场的现状进行分析,以期了解其市场规模、发展趋势和竞争态势。

市场规模与增长趋势据市场统计数据显示,全球活性肽抗过敏药物市场规模从2017年的1.5亿美元增长至2020年的2.3亿美元。

预计到2025年,市场规模将进一步扩大,达到3.2亿美元。

活性肽抗过敏药物市场的增长主要受益于以下几个方面的因素:1.不断增加的过敏症患者人群,尤其是在发展中国家,过敏症的发病率呈上升趋势。

2.活性肽抗过敏药物相对于传统药物具有更好的疗效和较少的副作用,市场需求不断增加。

3.研发机构的不断投入,推动了活性肽抗过敏药物的创新与发展,进一步促进了市场的扩大。

市场竞争态势活性肽抗过敏药物市场竞争激烈,主要存在以下几个竞争因素:1.创新药物的研发力度:各大制药公司不断投入研发活性肽抗过敏药物,争取在市场上占据一席之地。

2.品牌影响力:一些知名制药公司通过品牌影响力和市场渗透力在市场竞争中占据优势。

3.合作关系与专利保护:制药公司之间的合作关系和专利保护对于市场竞争具有重要影响,能够有效保护创新药物的利润空间。

市场趋势与机遇随着科学技术的进步和对活性肽抗过敏药物疗效的深入研究,未来活性肽抗过敏药物市场可能出现以下趋势和机遇:1.新药种类的出现:随着生物技术的发展和对过敏反应机制的深入了解,新型活性肽抗过敏药物可能会不断涌现。

2.个性化治疗的应用:根据患者的遗传背景和具体病情,将个性化治疗纳入临床实践,有望提高治疗效果。

3.市场细分化:不同剂型和途径的活性肽抗过敏药物将逐渐细分市场,以满足不同患者的需求。

结论活性肽抗过敏药物市场在过去几年里取得了快速的增长,未来也具有良好的发展前景。

2023年抗过敏药行业市场规模分析

2023年抗过敏药行业市场规模分析抗过敏药是治疗过敏症状的药物,而过敏症状包括呼吸系统过敏、皮肤过敏、食物过敏等。

随着人们对健康的关注度不断提高,抗过敏药的市场需求不断增长。

本文将主要探讨抗过敏药的行业市场规模分析。

一、市场规模根据市场调查机构的数据,全球抗过敏药市场在2018年达到了118.1亿美元。

预计到2025年,市场规模将增长到163.7亿美元。

亚太地区是抗过敏药市场最大的地区,占全球市场的近40%,其次是欧洲和北美地区。

预计未来几年内,亚太地区抗过敏药市场的增长率将超过其他地区。

在国内市场,抗过敏药的市场规模也在不断扩大。

根据中国医药工业信息中心的数据,2019年我国抗过敏药市场规模达到310亿元,同比增长19.4%。

预计未来几年内,市场规模将继续保持增长态势。

二、市场竞争在全球抗过敏药市场中,竞争最为激烈的企业是强生公司、阿斯利康公司和赛诺菲公司。

这些跨国制药公司在抗过敏药领域投入巨资,拥有丰富的研发经验和技术优势。

此外,国内药企也在加大研发力度,竞争格局日趋激烈。

目前国内市场上的主要品牌包括雄蟹止痒贴、艾文松、西比灵、咳必清等。

三、市场驱动因素1.人口老龄化:随着人口老龄化的加剧,过敏反应的人口规模也在不断扩大,这将进一步促进抗过敏药的需求。

2.污染环境:环境的污染和气候变化导致过敏症状的人群增加,促进了抗过敏药的需求。

3.健康观念:人们对健康的关注度不断提高,对防治过敏症状的需求也在不断增加。

4.市场推广:药企加大市场推广力度,利用新媒体和线下渠道开展市场推广活动,促进了抗过敏药的销量。

四、市场发展趋势1.创新药物:随着技术的不断发展,创新型抗过敏药将逐渐成为市场主流。

2.个性化治疗:针对不同的过敏症状,提供个性化治疗方案将成为未来发展趋势。

3.在线医疗:互联网技术的应用为抗过敏药的推广和销售提供了新思路,未来在线医疗将成为市场的重要组成部分。

总之,随着人们对健康的关注度不断提升,抗过敏药市场的需求将不断增长,同时新技术和新药的不断涌现,也将推动市场竞争格局的不断变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

艾塞那肽市场容量分析1.患病情况2010年《新英格兰医学杂志》(The New England Journal of Medicine)发表了中华医学会糖尿病学分会“中国糖尿病和代谢综合征研究组”关于我国糖尿病患病率调查的结果。

该调查显示,我国20岁以上人群中男性和女性糖尿病的患病率分别达%和%,总体患病率已达%。

同期糖尿病前期的患病率高达%。

根据这次调查结果所做出的推算显示我国总糖尿病患病人数达9千2百万以上,糖尿病前期人数达1亿4千8百万以上。

该调查是在2007年-2008年期间,在糖尿病学分会前任主任委员杨文英教授领导下,由国内14个中心共同参与完成的。

该研究通过分阶段分层抽样设计,在中国东、南、西、北中不同地域选择了不同经济发展水平的14个省市进行调查,经过调查点代表的相应的地区/省份的人口,进行了加权分析,估计了中国不同年龄和性别的糖尿病和糖尿病前期患病率,并初步估计了农村和城市成年男女的糖尿病患者总数。

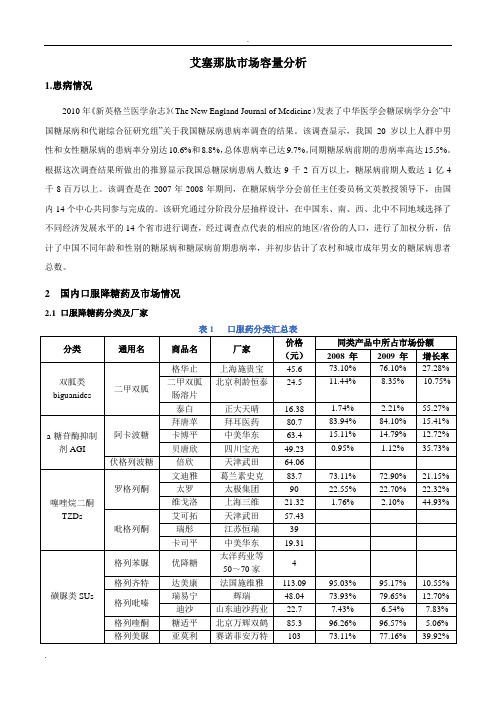

2 国内口服降糖药及市场情况口服降糖药分类及厂家表1 口服药分类汇总表口服降糖药品种简析及市场潜力分析二甲双胍在中国,施贵宝的原研药格华止约占二甲双胍市场份额的3/4,格华止是一个上市已有50年时间的口服降糖药,专利过期之后其各种仿制药更是层出不穷,从 2002 年开始,该药在糖尿病治疗药物市场的份额一直呈下滑趋势,有分析认为是因为缺少创新,加上利润空间的下降。

a-糖苷酶抑制剂α-糖苷酶抑制剂是国内口服降糖药销售金额领先的大类品种,占据了糖尿病口服用药市场份额的30%以上,拜耳的阿卡波糖(拜糖苹)独占了%的份额,2009年中国销售额约15亿元,几乎贡献了全球销量的一半,其在国外由于胃肠道反应严重,肝毒性大等副作用,销量并不像国内这么好,拜糖苹在中国的成功依赖于其上市的良好时机及其成功的市场概念推广。

目前国内仿制药的生产规模在5-20吨,生产成本约3000元/kg,如能更好降低成本将更有价格优势。

伏格列波糖由日本武田公司研制,曾在世界畅销药排行榜上排150位,但在中国的发展不及阿卡波糖。

噻唑烷二酮类此类药物是比较新的口服降糖药,罗格列酮由于其安全性问题,目前在美国和欧盟这两大市场遭限和遭退后,SFDA和卫生部联合发表声明限制罗格列酮的使用,在遭遇安全危机以前,文迪雅一度是全球排名第三的糖尿病畅销药物。

有分析认为另一胰岛素增敏剂吡格列酮将因罗格列酮的受限获得市场份额的快速增长。

磺脲类磺酰脲类胰岛素促泌剂市场份额逐年走低,2008年在口服糖尿病用药市场中降至 23%,表现较好的产品为格列齐特与格列美脲,但近 5年的销售趋势格列齐特一路下滑,格列美脲一路上扬,2008年二者的市场金额份额都为 %,但格列美脲数量份额较低。

格列奈类非磺脲类胰岛素促泌剂市场份额逐年增大,成为带动糖尿病用药市场一路攀升的重要品种。

常用药物为瑞格列奈与那格列奈,其中瑞格列奈是我国抗糖尿病新药市场上增长较快的品种,在整个口服糖尿病用药市场占到10%的份额,排在第四位。

进口品种有诺和龙,国产品种只有江苏豪森的“孚来迪”。

DPP-4抑制剂DPP-IV抑制剂是2006年10月在美国正式上市的口服药。

预计今年美国市场销售额将接近20亿美元。

美国专业机构预测,2015年全球DPP-IV抑制剂类产品的市场将超过70亿美元。

默克、诺华、百时美施贵宝、阿斯利康、勃林格殷格翰等全球制药业巨头,纷纷开始生产DPP-4抑制剂,仅在过去3年内,便有磷酸西他列汀、维格列汀、沙格列汀三种药物在美国上市,第四种利拉利汀也即将通过审批。

而与以往在欧美上市相当长一段时间才进入亚洲市场的其他药物不同,几大公司也几乎从一开始就将亚洲作为DPP-4抑制剂类新药的主要战场。

21个城市及3个重点地区的OADs(口服抗糖尿病药物)IMS数据分析表2 21个城市及3个重点地区的OADs IMS数据分析图1 21个重点城市及3个重点省区口服药销售份额增长图分析:1、格列奈类口服药增长势头迅猛表中销售额增长速度最快的是瑞格列奈类短效胰岛素促泌剂“诺和龙”,在2009年销售额已达3个亿,由于它是控制餐后血糖的口服药,且比传统磺脲类促泌剂低血糖发生少,因此在中国的市场份额增长迅速。

同时另一类格列奈类促泌剂—诺华公司的“唐力”增长也非常明显,2009年销售额达到700万以上。

2、拜糖苹业绩保持稳定2008-2010年拜糖苹的市场份额稳定保持在36%以上,2009年全国实现15个亿的销售,使拜耳成为国内OADs口服药份额最大的企业,并遥遥领先于其它企业。

拜糖苹的成功依赖于其上市的良好时机及其成功的市场推广。

3、磺脲类市场份额逐年下降磺脲类1956年上市以来不断有新的品种出现,但是随着新型口服药的不断涌现,其不可避免的低血糖风险及引起体重增加的不良反应使其优势减少,销售份额逐年下降,再加之格列奈类的迅速增长,也对磺脲类市场产生了一定冲击。

2005-2009 年市场份额前 20 位糖尿病治疗药物医院市场份额表3 2005-2009 年市场份额前 20 位糖尿病治疗药物医院市场份额图2 2005-2009 年市场份额前 20 位糖尿病治疗药物医院市场份额2008年口服降糖药市场TOP10企业所占市场份额表4 2008年口服降糖药市场TOP10企业所占市场份额市场份额排名厂家所占份额重要产品1拜耳%拜糖苹(阿卡波糖)2其他%3诺和诺德%诺和龙(格列奈类)4施贵宝%格华止(二甲双胍)5中美华东%卡博平(阿卡波糖)6施维雅%达美康(磺脲类)7葛兰素史克%文迪雅(罗格列酮)8赛诺菲安万特5%亚莫利(磺脲类)9万辉双鹤%糖适平(磺脲类)10辉瑞%瑞易宁(磺脲类)11诺华%唐力(格列奈类)图3 2008年口服降糖药市场TOP10企业所占市场份额口服药市场总量大,但是基本集中在跨国企业手中,国内厂家之间竞争激烈,据统计,截止2009年底口服药不同规格品种药品数已有350个左右,通过“图3 2008年口服降糖药市场TOP10企业所占市场份额”分析,其中%的市场集中在11个主要的厂家,而仅有%的市场被其余国内厂家分享。

而在2008年这部分市场额只有亿元。

国内口服降糖药物市场潜力从 2002 年到 2008 年,糖尿病用药市场规模一直处于稳定增长态势,由 2002 年的亿元上升到 2008 年的亿元,2006 年糖尿病用药市场规模增速略有放缓,到了 2007 年突然发力,市场规模增长 %。

2008 年继续增长了 %,规模达到亿元。

2009 年规模近百亿,达到了亿元,同比增长了 %。

图4 2002-2009年全国糖尿病药物市场规模(出自南方所调研报告)国内口服药市场销售额一直略高于胰岛素。

2008年约45亿人民币,2009年预计55亿人民币,增长率%。

图5 08年国内糖尿病市场口服药比例图6 06-11年国内糖尿病市场口服药医院购药金额增长趋势图(数据来源于上海医工院样本医院进药数据,推总系数为)GLP-1类似物销售情况艾塞那肽(百泌达、Byetta)2010年全球销售额为百万美元(美国地区销售559百万美元),比2009年下降11%,2011全球销售额约为678百万美元(美国地区销售额百万美元)。

PLGA的艾塞那肽(Bydureon)2011年欧洲上市,2012年1月美国上市,2011年Q4销售额为百万美元,2012年Q1约为百万美元(yahoo财经)利拉鲁肽(victoza)2009年上市,2011年销售额为5991百万丹麦克朗(亿美元),比2010年(2317百万丹麦克朗)增长%,诺和诺德声称其已经占领国际市场58%的份额。

表5 国内样本城市GLP-1类似物进药金额(未推总)(数据来源于上海医工院数据库)Byetta2005年获FDA批准上市后迅速放量,但随着其胰腺炎的患病风险及较多的胃肠道反应不断暴露,该药的应用前景受到挑战,FDA于2008年要求Amylin公司修改说明书,增加关于胰腺炎风险的提示,Byetta的全球销售额也随之出现下滑。

诺和诺德的利拉鲁肽(Victoza)的上市对Byetta构成了直接竞争,而且Victoza2011年销售额已经超过Byetta。

艾塞那肽和利拉鲁肽分别于2009年和2011年由礼来与诺和诺德引入国内,目前处于市场导入期。

产品价格昂贵(百泌达10μg/包含60次注射剂量,1776元,每次5μg,一天两次,需要连续用药),医保有一定覆盖(西藏、云南、山东、广西、安徽、黑龙江、贵州、海南、江苏,都为乙类),但覆盖率较低,其推广有一定难度,目前市场规模尚小。

3市场容量估算按照国内目前9200万患者(I型糖尿病人约占5%,不服用口服糖尿病药),每年医院花费72亿人民币用于采购口服糖尿病用药市场计算,平均每个II型糖尿病患者元,由于医院一般加价15%卖给患者,则每名患者平均需要至少花费元/年。

由于我国糖尿病患者实际就诊率可能低于20%(糖尿病诊疗行业深度研究报告-东北证券),则可以估计实际进行治疗的II型糖尿病患者平均花费为474元/年用于口服糖尿病药,又因为“一般糖尿病每人每年平均花费3726 元,一旦出现并发症,平均花费高达13897 元。

”(出自南方所调研报告),则口服糖尿病药占一般II型糖尿病患者整体治疗消费的比例约为%。

目前很多口服抗糖尿病药物的安全性和有效性都已经被医学界充分证实和认同,而出处于目前价格水平上的艾塞那肽,即便是符合用药标准,对于一般经济条件的患者也是难也接受的,另外最近还发现艾塞那肽存在一定安全性担忧,因此将艾塞那肽在市场中定位为替代口服糖尿病药的想法目前还难以实现。

南方医科大学第三附属医院内分泌科主任沈洁认为“GLP-1作为临床新药,虽然在治疗效果上比较明确,但是由于使用时间较短,是否存在远期副作用目前仍无法确定,而且这个药物目前不是医保用药,价钱也十分昂贵,普通的糖尿病患者不容易接受,所以综合来看临床应用还有待进一步观察。

”因此猜测在价格变化不大的前提下,未来全国II型糖尿病患者中长期使用艾塞那肽的比例可能在1%(纯属猜测没有确切根据),年用药患者人数约为万,按照每人连续注射艾塞那肽6个月,1700元/10μg计算,市场容量为89亿元。

如果考虑利拉鲁肽的竞争,这个容量可能会缩小至50%以下,即亿元。