西藏城投2020年三季度财务风险分析详细报告

600773西藏城投2023年三季度财务分析结论报告

西藏城投2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为1,894.67万元,与2022年三季度的3,163.08万元相比有较大幅度下降,下降40.10%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为26,509.22万元,与2022年三季度的40,969.35万元相比有较大幅度下降,下降35.3%。

2023年三季度销售费用为2,164.74万元,与2022年三季度的2,942.73万元相比有较大幅度下降,下降26.44%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2023年三季度管理费用为3,757.29万元,与2022年三季度的3,427.18万元相比有较大增长,增长9.63%。

2023年三季度管理费用占营业收入的比例为8.42%,与2022年三季度的5.86%相比有较大幅度的提高,提高2.56个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2023年三季度财务费用为3,151.29万元,与2022年三季度的3,925.98万元相比有较大幅度下降,下降19.73%。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,西藏城投2023年三季度是有现金支付能力的,其现金支付能力为60,228.32万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

西藏城投2020年三季度财务分析结论报告

西藏城投2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为3,665.24万元,与2019年三季度的3,754.99万元相比有所下降,下降2.39%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析2020年三季度营业成本为24,158.73万元,与2019年三季度的18,630.09万元相比有较大增长,增长29.68%。

2020年三季度销售费用为2,498.03万元,与2019年三季度的2,841.98万元相比有较大幅度下降,下降12.1%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为2,467.12万元,与2019年三季度的2,799.37万元相比有较大幅度下降,下降11.87%。

2020年三季度管理费用占营业收入的比例为6.8%,与2019年三季度的8.76%相比有所降低,降低1.95个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2020年三季度财务费用为330.64万元,与2019年三季度的666.4万元相比有较大幅度下降,下降50.38%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,西藏城投2020年三季度是有现金支付能力的,其现金支付能力为124,395.97万元。

企业负债经营为正效应,增加负债有可能内部资料,妥善保管第1 页共3 页。

西藏珠峰2020年三季度财务分析结论报告

西藏珠峰2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负3,650.06万元,与2019年三季度的25,024.74万元相比,2020年三季度出现亏损,亏损3,650.06万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年三季度营业成本为4,882.07万元,与2019年三季度的11,868.45万元相比有较大幅度下降,下降58.87%。

2020年三季度销售费用为1,125.15万元,与2019年三季度的3,448.68万元相比有较大幅度下降,下降67.37%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为4,856.12万元,与2019年三季度的3,391.14万元相比有较大增长,增长43.2%。

2020年三季度管理费用占营业收入的比例为34.12%,与2019年三季度的7.35%相比有较大幅度的提高,提高26.76个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2019年三季度理财活动带来收益323.77万元,2020年三季度融资活动由创造收益转化为支付费用,支付7,581.47万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,西藏珠峰2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

西藏天路2020年三季度财务分析结论报告

西藏天路2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为31,884.07万元,与2019年三季度的40,889.43万元相比有较大幅度下降,下降22.02%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2020年三季度营业成本为160,929.51万元,与2019年三季度的107,481.47万元相比有较大增长,增长49.73%。

2020年三季度销售费用为15,268.86万元,与2019年三季度的1,348.25万元相比成倍增长,增长10.32倍。

从销售费用占销售收入比例变化情况来看,2020年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2020年三季度管理费用为9,277.99万元,与2019年三季度的12,480.32万元相比有较大幅度下降,下降25.66%。

2020年三季度管理费用占营业收入的比例为4.15%,与2019年三季度的7.56%相比有较大幅度的降低,降低3.41个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2020年三季度财务费用为2,338.5万元,与2019年三季度的1,669.4万元相比有较大增长,增长40.08%。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

内部资料,妥善保管第1 页共4 页。

西藏城投2020年三季度经营风险报告

西藏城投2020年三季度经营风险报告

一、经营风险分析

1、经营风险

西藏城投2020年三季度盈亏平衡点的营业收入为21,519.64万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为40.66%,表示企业当期经营业务收入下降只要不超过14,747.08万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,西藏城投2020年三季度的带息负债为645,899.62万元,实际借款利率水平为0.05%,企业的财务风险系数为2.59。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供707,500.57万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

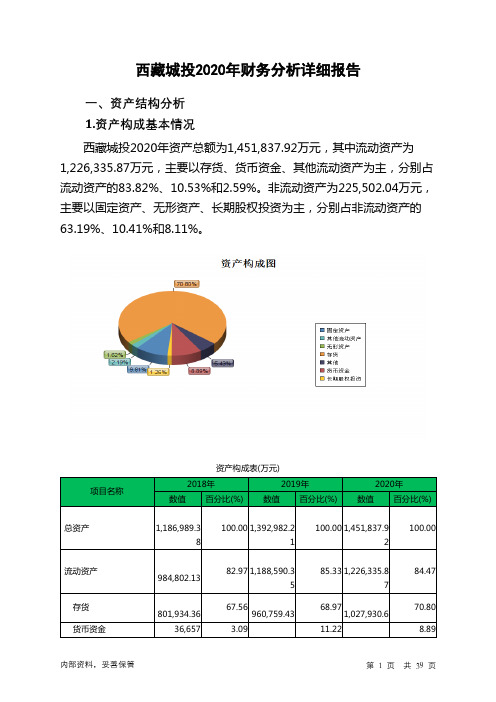

西藏城投2020年财务分析详细报告

内部资料,妥善保管

第 6 页 共 39 页

项目名称

负债及权益构成表(万元)

2018年

2019年

数值 百分比(%) 数值 百分比(%)

2020年 数值 百分比(%)

负债及权益总额 所有者权益 流动负债 非流动负债

1,186,989.3 8

330,169.28 334,070.4

522,749.69

100.00 1,392,982.2 1

现金流入流出对比表流入项目数值万元流出项目数值万元取得借款收到的现金40118407偿还债务支付的现金44413455销售商品提供劳务收到的现金27762166购买商品接受劳务支付的现金13873734收到其他与投资活动有关的现金903708支付的各项税费5472595收到的税费返还557296分配股利利润或偿付利息支付的现金3669629收到其他与经营活动有关的现金452268无形资产和其他长期资产支付的现金24569234

430,608.24

1.26 91,164.1 426.89

1,498.38 3,184.46 179.28

23.84

0.47 5.97

内部资料,妥善保管

第 9 页 共 39 页

4.负债的增减变化原因

以下项目的变动使负债总额增加:长期借款增加82,906.36万元,其他 流动负债增加18,454.91万元,应付账款增加10,262.64万元,应交税费增 加7,454.82万元,应付债券增加426.89万元,递延所得税负债增加179.28 万元,共计增加119,684.9万元;以下项目的变动使负债总额减少:应付职 工薪酬减少22.99万元,其他应付款减少7,382.39万元,短期借款减少 20,085.35万元,一年内到期的非流动负债减少106,404.64万元,预收款 项减少165,324.47万元,共计减少299,219.84万元。各项科目变化引起负 债总额增加48,777.96万元。

600773西藏城投2023年三季度现金流量报告

西藏城投2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为227,311.26万元,与2022年三季度的143,307.52万元相比有较大增长,增长58.62%。

企业当期新增借款总额为170,000万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的74.79%。

但仍然不足以偿还已到期旧债。

二、现金流出结构分析2023年三季度现金流出为244,996.24万元,与2022年三季度的133,898.62万元相比有较大增长,增长82.97%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的19.43%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;分配股利、利润或偿付利息支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度西藏城投筹资活动需要净支付资金16,652.31万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负17,684.97万元,与2022年三季度的9,408.91万元相比,2023年三季度出现现金净亏空,亏空17,684.97万元。

2023年三季度经营活动产生的现金流量净额为负5,674万元,与2022年三季度负5,287.11万元相比现金净亏空有所增加,增加7.32%。

2023年三季度投资活动产生的现金流量净额为4,641.33万元,与2022年三季度的73.85万元相比成倍增长,增长61.85倍。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西藏城投2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为648,203.65万元,2020年三季度已经取得的短期带息负债为95,134.16万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供153,729.92万元的营运资本。

3.总资金需求

该企业的总资金需求为494,473.73万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为154,431.08万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是161,964.93万元,实际已经取得的短期带息负债为95,134.16万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为158,198万元,企业有能力在3年之内偿还的贷款总规模为160,081.47万元,在5年之内偿还的贷款总规模为163,848.39万元,当前实际的带息负债合计为645,899.62万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要118.31个分析期。

只是负债率相对较高,盈利水平在下降,如果经营及盈利状况发生逆转会存在资金链断裂风险。

资金链

内部资料,妥善保管第1 页共5 页。