损益明细表项目说明

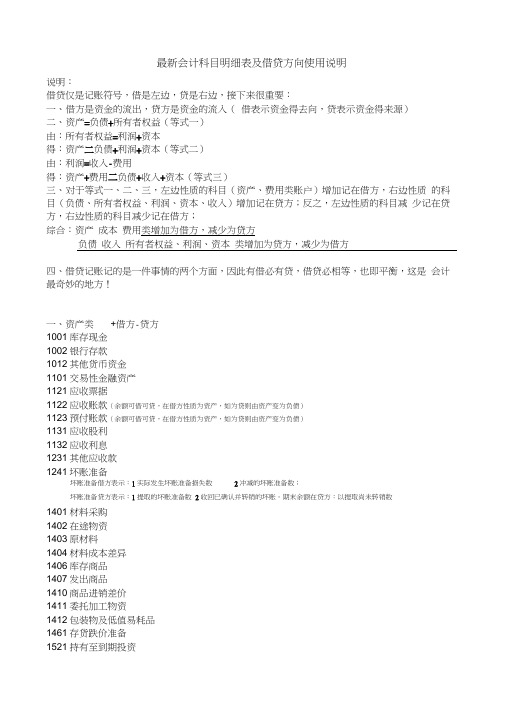

会计科目明细表及借贷方向使用说明

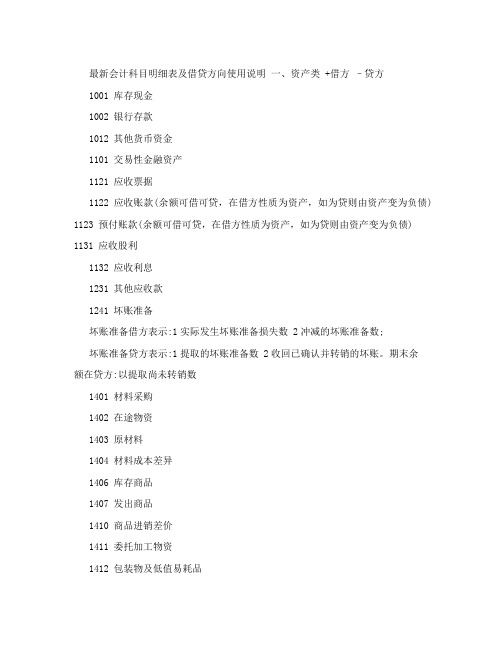

最新会计科目明细表及借贷方向使用说明一、资产类 +借方–贷方1001 库存现金1002 银行存款1012 其他货币资金1101 交易性金融资产1121 应收票据1122 应收账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债) 1123 预付账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债) 1131 应收股利1132 应收利息1231 其他应收款1241 坏账准备坏账准备借方表示:1实际发生坏账准备损失数 2冲减的坏账准备数;坏账准备贷方表示:1提取的坏账准备数 2收回已确认并转销的坏账。

期末余额在贷方:以提取尚未转销数1401 材料采购1402 在途物资1403 原材料1404 材料成本差异1406 库存商品1407 发出商品1410 商品进销差价1411 委托加工物资1412 包装物及低值易耗品1461 存货跌价准备1521 持有至到期投资1522 持有至到期投资减值准备1523 可供出售金融资产1524 长期股权投资1525 长期股权投资减值准备1526 投资性房地产1531 长期应收款1601 固定资产1602 累计折旧:累计折旧增加即固定资产价值减少,计入资产类账户(“累计折旧” 账户)的贷方,反之,累计折旧减少,计入资产类账户的借方。

这在实质上与资产类账户的结构是一致的。

1603 固定资产减值准备:借方反映计提的减值准备数,贷方反映在处置此资产时,要转回数。

1604 在建工程1605 工程物资1606 固定资产清理(过渡科目):借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

其贷方余额表示清理后的净收益;借方余额表示清理后的净损失。

清理完毕后净收益转入“营业外收入”账户;净损失转入“营业外支出”账户。

1701 无形资产1702 累计摊销1703 无形资产减值准备1711 商誉1801 长期待摊费用:借方表示等待摊销的费用,贷方表示已经摊销的费用1811 递延所得税资产1901 待处理财产损溢(过渡科目)核算公司在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。

损益表说明--Income_Statement

The net profit is transferred to the balance sheet of

the business as part of the

proprietor’s capital.

•Accounting English

Income Statement

Profit and loss account for the year ended…

•Accounting English

Exercise

b. What are the major categories of the income statement for a merchandising company?

They are revenue, cost of goods sold and operating expenses.

Income Statement

Net Sales

Less: cost of goods sold

Gross Profit on Sales

Less: Operating expenses

Net Income for the period

•Accounting English

Income Statement

• No. These withdrawals do not appear as expenses in the income statement because they are made for the owners’ personal use or to engage in other business activities. Such withdrawals will reduce both the assets and the owners’ equity Of the business at the same time.

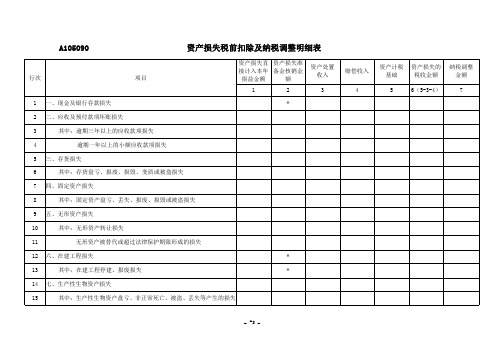

《资产损失税前扣除及纳税调整明细表》及填报说明(2020年修订)

A105090资产损失税前扣除及纳税调整明细表行次项目资产损失直接计入本年损益金额资产损失准备金核销金额资产处置收入赔偿收入资产计税基础资产损失的税收金额纳税调整金额123456(5-3-4)71一、现金及银行存款损失* 2二、应收及预付款项坏账损失3其中:逾期三年以上的应收款项损失4逾期一年以上的小额应收款项损失5三、存货损失6其中:存货盘亏、报废、损毁、变质或被盗损失7四、固定资产损失8其中:固定资产盘亏、丢失、报废、损毁或被盗损失9五、无形资产损失10其中:无形资产转让损失11无形资产被替代或超过法律保护期限形成的损失12六、在建工程损失* 13其中:在建工程停建、报废损失* 14七、生产性生物资产损失15其中:生产性生物资产盘亏、非正常死亡、被盗、丢失等产生的损失-53-16八、债权性投资损失(17+23)17(一)金融企业债权性投资损失(18+22)18 1.贷款损失19其中:符合条件的涉农和中小企业贷款损失20其中:单户贷款余额300万(含)以下的贷款损失21单户贷款余额300万元至1000万元(含)的贷款损失22 2.其他债权性投资损失23(二)非金融企业债权性投资损失24九、股权(权益)性投资损失25其中:股权转让损失26十、通过各种交易场所、市场买卖债券、股票、期货、基金以及金融衍生产品等发生的损失27十一、打包出售资产损失28十二、其他资产损失29合计(1+2+5+7+9+12+14+16+24+26+27+28)30其中:分支机构留存备查的资产损失-54-A105090《资产损失税前扣除及纳税调整明细表》填报说明本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。

纳税人根据税法、《财政部国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(2011年第25号发布、国家税务总局公告2018年第31号修改)、《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(2014年第3号)、《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(2014年第18号)、《财政部税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策的公告》(2019年第85号)、《财政部税务总局关于金融企业贷款损失准备金企业所得税税前扣除有关政策的公告》(2019年第86号)、《国家税务总局关于金融企业涉农贷款和中小企业贷款损失税前扣除问题的公告》(2015年第25号)、《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(2018年第15号)等相关规定,及国家统一企业会计制度,填报资产损失的会计处理、税收规定,以及纳税调整情况。

企业日常费用支出明细表-概述说明以及解释

家庭教育征文Investment and study are the most important things in life, and there is no better idea.家庭教育家长是孩子的第一任老师,也是陪伴孩子成长时间最长的老师,家长的一言一行直接影响到孩子,所以家长在待人处事方面必须起到表率作用.在家里,在不影响学习的情况下,尽量让孩子做一些力所能及的事情,自己的事情自己做,我认为这也是一种锻炼.把孩子当作一个朋友,多理解,多表扬,多鼓励,少批评,不指责.人与人之间的距离是可怕的,哪怕父母与孩子之间也不例外.我认为:如果能找到适当的时间跟孩子好好沟通,互相了解,换位思考,多给孩子一些关爱,那么这种努力一定有收益.作为孩子,每个人都希望自己是最棒的,然而不可能每次都是第一.我常对孩子们讲“我们不求无怨无悔,但求无愧于心.”我不求孩子办大事,但求脚踏实地做好每一件小事.可以不在乎结果,但必须重视过程.孩子考砸的时候,帮他们分析原因,找差距,在以后的考试作业中不犯类似错误,我的目的就达到了.沟通是心与心之间的桥梁,只有把孩子当朋友,才有助于孩子的和谐发展.处理玩与学的矛盾十三,四岁对于孩子来说就是一个贪玩的年龄.在孩子的成长过程中,学习和玩成了一对矛盾体,如何处理好学习与玩的关系,决定了孩子未来发展,这也是家庭教育至关重要的一点.我认为对于贪玩不能一味的训斥打骂,而要以督促引导为主,,但也要避免变为唠叨.如:在孩子贪玩时,我会及时问一句“作业写完了”或是“玩的时间不少了,是不是该复习功课了”.孩子都比较懂事,只是自我约束能力较差,这就要求我们及时的督促引导,培养孩子的学习主动性、积极性,养成一个学习的好习惯.社会快速发展、生活节奏加快、生存压力增大、知识更新提速等等,导致了现在家长难当;在一个孩子成长的背后,寄托了父母无限的希望;孩子无论取得了怎样的进步,家长总不能感到无比满足;在物质生活日益丰厚的今天,父母们对教育子女力不从心;本来是世界上最亲近的人,却彼此出现隔阂;和孩子在一起,却不知道孩子们到底在想些什么;眼看着孩子们学习下降、情绪低落,父母们束手无策、忧心忡忡.家长们无可奈何,唯一能做的就是把这个看似简单问题德育推给了学校.教育孩子是一个细致而复杂的过程,只有遵循育人规律,抓住教育时机,正确处理好各种关系和矛盾,才能促进孩子朝健康方向成长.因此,理解并认真遵循家庭心理健康教育中的一些基本指导思想是非常重要的.家庭心理教育兼有矫治、预防与发展三种功能.矫治功能指矫治孩子不适宜的行为,消除或减轻孩子身上存在的低中度神经症症状,帮助孩子及时排解持续的心理紧张和各种冲突性情感.预防功能指帮助孩子掌握相关的社交技能和方法,提高人际交往能力;学会自主地应付由挫折、冲突、压力、紧张、丧失等带来的种种心理困扰,防止心理疾患,保持正常的生活与学习.发展功能指指导孩子树立有价值的生活目标,认识自己的优点和不足,认清自己的潜力,从而充分挖掘个人潜能,过健康、幸福的生活.教育应关注孩子完整人格的培养,这是古今中外教育家历来重视的观念.然而,一直以来由于应试教育思想占据着统治地位,学校和家庭都往往只重视孩子知识的获得和分数的多少,至于孩子整体性的人格的发展却很少关注.今天,事实已经证明,应试教育制度下培养出来的人才是具有缺陷的,是不足以成为未来社会的佼佼者的.因此,家长应树立全面发展的观念,关注孩子在认知智能、情绪情感、意志情趣、行为习惯等方面的全面发展.例如指导孩子的学习,如果仅仅关心分数,采用简单粗暴的打骂方式强迫孩子学、学、学,结果即使孩子有幸取得了很高的分数,孩子也会在心里痛恨父母,对学习滋生厌恶之情.反之,家长应将辅导重点置于培养孩子良好的学习态度和学习方法,培养孩子对学习的热爱和能够学好的信心.“没有规矩不成方圆”,同理,没有要求就没有教育.父母爱孩子,是人之常情,但不能溺爱,孩子需要爱,但也需要纪律的约束和惩戒.纵观古今中外的教育家,都非常强调教育要遵循宽严有度的原则,陈鹤琴提出“折其中”的主张,他说:“我们教小孩子当折其中,一方面予以充分机会以发展主动的能力和健全的意志,另一方面限以自由范围使他不得随意乱动以免侵犯他人的权利,教育若能如此折中施法,小孩子未有不安其惠酌.”颜之推提出“父子之严,不可以抑,骨肉之爱,不可以简”的思想;前苏联教育家马卡连柯提出教育要讲究分寸尺度,遵照“中庸之道”;现代着名早期教育专家卡尔威特也在其专着中说道:“我对待儿子,一贯是非分明,始终如一,行就是行,不行就是不行.一切都要认真,这会对孩子产生良好的影响.不允许的事,一开始就不允许,这样对孩子就没有什么痛苦.有时答应,有时不答应,反而会给孩子带来痛苦.”在我国家庭教育中,父母对孩子的教育要求存在过严或过宽两种倾向,在独生子女教育中这种现象尤为突出.前者父母对子女期望过高,、要求过严,他们按照自己的愿望要求子女,不准孩子逾越常规,遇上孩子稍有不服管教的表现,便非打即骂,横加指责,严厉惩罚.有关研究指出:要求、管教过度,孩子的认识水平提高就慢,适应社会能力减弱,亲子关系恶劣,孩子的反社会行为增多.高压专制型的教育不利于孩子的身心发展.但如果家长很少对孩子提出具体的要求,父母无条件地满足孩子的一切需要和要求,将孩子淹没在爱的海洋里.结果可想而知,被父母千娇万宠的孩子,并没有成为现实生活中的幸运儿,他们形成了软弱、骄横、毫无责任感、自我中心、幼稚、反抗、依赖、懒、神经质等不良的个性心理品质,长大成人后在社会生存中显得格格不入,节节败退,最终造成悲剧.正如宋代朱熹所言“溺爱者不明”.家长应对孩子的教育提出合理的要求,并在要求中教会孩子自律、增强他们的能力、启迪他们的智慧.孩子毕竟要长大的,终有一天要脱离父母的保护伞独立开创属于自己的天地的.作为父母,更有必要为他们提供锻炼处理问题的能力的机会,这样孩子才能飞得更高、更远、更快.。

《长期股权投资所得(损失)明细表》填报说明

《长期股权投资所得(损失)明细表》填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例以及企业会计制度、企业会计准则核算的长期股权投资初始成本、持有收益、处置收益,以及上述业务会计核算与税收的差异调整情况,据以填报附表三《纳税调整表》相关项目。

三、有关项目填报说明纳税人应按被投资方逐项填报,同时填列以前年度结转投资损失本年度弥补情况。

1.第2列“期初投资额”:填报年初此项投资余额。

2.第3列“本年度增(减)投资额”:填报本年度内此项投资额增减变化。

3.第4列“初始投资成本”:填报纳税人取得该长期股权投资支付的货币性资产、非货币性资产的公允价值及支付的相关税费。

4.第5列“权益法核算对初始投资成本调整产生的收益”:填报纳税人在权益法核算下,初始投资成本小于取得投资时应享有被投资单位可辩认净资产公允价值份额的,两者之间的差额计入取得投资当期的营业外收入的金额。

此列合计数填入调整表中的第6行第4列。

3.第6列“会计核算投资收益”:填报纳税人在持有长期股权投资期间会计上核算的投资收益。

4.第7列“会计投资损益”:填报纳税人按照会计准则计算的投资损益,不包括投资转让所得。

5.第8、9列“税收确认的股息红利”:填报纳税人在本年度取得的税收确认的股息红利,对于符合免税条件的填入第8列“免税收入”,否则填入第9列“全额征收收入”。

6.第11列“投资转让净收入”:填报纳税人因收回、转让或清算处置股权投资时,转让收入扣除相关税费后的金额。

7.第12列“投资转让的会计成本”:填报纳税人因收回、转让或清算处置股权投资时,会计核算的投资转让成本。

8.第13列“投资转让的税收成本”:填报纳税人按税收规定计算的投资转让成本。

9.第14列“会计上确认的转让所得或损失”:填报纳税人按会计核算确认的长期股权投资转让所得或损失,所得以正数反映,损失以负数反映。

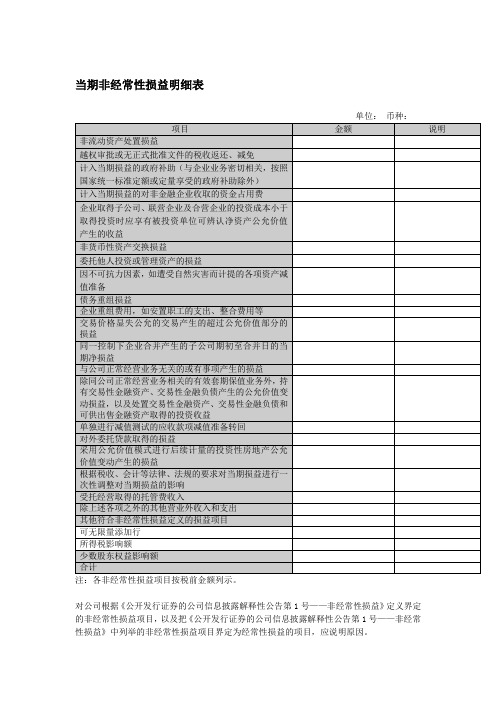

当期非经常性损益明细表

委托他人投资或管理资产的损益

因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备

债务重组损益

企业重组费用,如安置职工的支出、整合费用等

交易价格显失公允的交易产生的超过公允价值部分的损益

同一控制下企业合并产生的子公司期初至合并日的当期净损益

与公司正常经营业务无关的或有事项产生的损益

受托经营取得的托管费收入

除上述各项之外的其他营业外收入和支出

其他符合非经常性损益定义的损益项目

可无限量添加行

所得税影响额

少数股东权益影响额

合计

注:各非经常性损益项目按税前金额列示。

对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因。

项目金额说明非流动资产处置损益越权审批或无正式批准文件的税收返还减免计入当期损益的政府补助与企业业务密切相关按照国家统一标准定额或定量享受的政府补助除外计入当期损益的对非金融企业收取的资金占用费企业取得子公司联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益非货币性资产交换损益委托他人投资或管理资产的损益因不可抗力因素如遭受自然灾害而计提的各项资产减值准备债务重组损益企业重组费用如安置职工的支出整合费用等交易价格显失公允的交易产生的超过公允价值部分的损益同一控制下企业合并产生的子公司期初至合并日的当期净损益与公司正常经营业务无关的或有事项产生的损益除同公司正常经营业务相关的有效套期保值业务外持有交易性金融资产交易性金融负债产生的公允价值变动损益以及处置交易性金融资产交易性金融负债和可供出售金融资产取得的投资收益单独进行减值测试的应收款项减值准备转回对外委托贷款取得的损益采用公允价值模式进行后续计量的投资性房地产公允价值变动产生的损益根据税收会计等法律法规的要求对当期损益进行一次性调整对当期损益的影响受托经营取得的托管费收入除上述各项之外的其他营业外收入和支出其他符合非经常性损益定义的损益项目可无限量添加行所得税影响额少数股东权益影响额合计注

负债清偿损益明细表怎么填

负债清偿损益明细表怎么填负债清偿损益明细表是一份非常重要的财务报表,它用以记录一个公司或组织的所有负债清偿损益项目的详细信息。

填写这份表格需要一定的会计知识和经验,下面是一份详细的指南,教您如何填写负债清偿损益明细表。

1. 表格的基本信息:首先,在表格的顶部填写基本信息,包括公司名称、报表日期、报表期间等。

这些信息将帮助读者更好地理解报表的背景和范围。

2. 借贷方向的区分:负债清偿损益明细表主要分为借方和贷方两个部分。

在填写表格时,需要清晰地区分每个项目是借方还是贷方。

借方表示增加,贷方表示减少。

3. 借方项目的填写:借方项目通常包括公司的收入、资产增加、负债减少等方面。

一般会有以下几个常见的借方项目:- 销售收入:记录公司在该期间的销售收入。

这是公司的主要收入来源,根据销售收入来源的不同,可以进一步细分为产品销售、服务销售等。

- 损益项目:包括非经常性损益项目,如不可抗力导致的损失、重大诉讼导致的损失等。

这些项目通常对公司的业务和负债状况产生影响。

- 收到的贷款:如果公司在该期间内收到贷款或其他资金,需要记录在借方项目中。

这些资金通常用于公司的运营或扩张。

- 资产增加:当公司购买新资产或进行资产投资时,需要记录在借方项目中。

这些资产可以是设备、房地产、股票等。

- 负债减少:当公司偿还借款或减少其他负债时,需要记录在借方项目中。

这些负债可以是短期借款、长期借款、应付账款等。

4. 贷方项目的填写:贷方项目通常包括公司的支出、资产减少、负债增加等方面。

常见的贷方项目有以下几个:- 采购成本:记录公司在该期间内购买产品或服务的成本。

这些成本通常包括原材料、人力成本、运输成本等。

- 经营费用:包括公司在该期间内的一些固定和变动费用,如租金、工资、办公用品等。

这些费用主要是为了维持公司的正常运营。

- 利息支出:如果公司在该期间内支付了利息费用,需要记录在贷方项目中。

这些费用通常是公司负债的一部分。

- 资产减少:当公司卖出资产或减少投资时,需要记录在贷方项目中。

4非经常性损益明细表附注11

非经常性损益明细表附注

【重要提示:本提示文字在打印时必须删掉

①本附注应根据被鉴证单位情况,对重大非经常性损益项目及“其他符合非经常性损益定义的损益项目”的内容进行必要的附注说明。

如公司根据自身正常经营业务的性质和特点将《解释性公告第1号—非经常性损益》列举的非经常性损益项目界定为经常性损益的项目,应当在附注中单独做出说明。

非经常性损益金额较小,对净利润不够成重大影响时,可不填写此附注。

②蓝色斜体字为使用者指引,其目的是提供给使用者进一步信息,完成自我评价报告时必须删除。

③红色字为样本披露格式,一般情况下应按被审计单位实际情况修改,完成编制报表附注时,必须改为黑色宋体字。

④评价报告中的正文字体为宋体字(数字字体为Times New Roman)、字号为小四号,行距为1.5倍,段后间距0.5行。

】

一、重大非经常性损益项目的说明

(一)计入当期损益的政府补助明细

1.2015年1-×月

2.2014年度

3.2013年度

4.2012年度

(二)同一控制下企业合并产生的子公司期初至合并日的当期净损益(如无,可删除)

(三)

(四)除上述各项之外的其他营业外收入和支出

二、其他符合非经常性损益定义的损益项目的说明(如无,可删除)

1.

2.

三、根据公司自身正常经营业务的性质和特点将《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》列举的非经常性损益项目界定为经常性损益的项目的说明(如无,可删除)

1.

2.

××××股份有限公司

二○××年×月×日。

产品经营损益表格模板

产品经营损益表格模板

以下是一个常见的产品经营损益表格模板:

产品经营损益表

时间段:[填写时间段,如年度、季度、月度等]

收入:

产品销售收入: [填写具体金额]

其他收入: [填写具体金额]

总收入: [该时间段内所有收入的总和]

成本:

直接成本:

产品制造成本: [填写具体金额]

原材料成本: [填写具体金额]

人工成本: [填写具体金额]

间接成本:

市场营销成本: [填写具体金额]

管理费用: [填写具体金额]

研发费用: [填写具体金额]

总成本: [该时间段内所有成本的总和]

营业利润: [总收入 - 总成本]

非营业收入: [填写具体金额]

非营业支出: [填写具体金额]

利润总额: [营业利润 + 非营业收入 - 非营业支出]

所得税费用: [填写具体金额]

净利润: [利润总额 - 所得税费用]

备注: [填写任何额外的说明或细节]

请注意,这只是一个基本的模板,具体的公司和行业可能需要添加或调整不同的项目。

资产清查损溢明细表

资产清查损溢明细表

资产清查损溢明细表是用于记录和反映企业资产清查过程中各

项资产损溢情况的表格。

以下是资产清查损溢明细表的基本内容:

1.资产编号:每项资产的唯一标识,用于区分不同的资产。

2.资产名称:资产的名称,如办公设备、机器设备、原材料等。

3.规格型号:资产的规格和型号,有助于详细描述资产的特征。

4.数量:清查时点各项资产的盘点数量。

5.账面价值:各项资产在清查时点的账面价值,即按照会计记录的资产原值或账面余额。

6.实际价值:各项资产在清查时点的实际价值,通常通过盘点或评估得出。

7.盘亏数量:实际盘点数量小于账面数量的资产数量。

8.盘亏价值:盘亏资产的账面价值。

9.盘盈数量:实际盘点数量大于账面数量的资产数量。

10.盘盈价值:盘盈资产的账面价值。

11.备注:其他需要说明的事项,如资产的来源、使用状况、存放地点等。

通过比较账面价值和实际价值,可以计算出盘亏和盘盈的金额和数量,从而得出资产清查的总体损溢情况。

此外,根据需要,还可以在表格中添加其他相关列,以满足特定企业的需求。

请注意,具体的表格格式和内容可能因企业或行业而异,上述内容仅供参考。

在实际操作中,建议根据具体情况进行调整和完善。

工程项目财务报表明细 -回复

工程项目财务报表明细-回复工程项目财务报表明细是指在完成工程项目后,为了对工程项目的财务状况进行全面、准确的记录和分析,编制的一种财务报表。

这些报表通过收集、整理和反映工程项目的收入、支出、资产和负债等情况,可以帮助管理者了解工程项目的经济效益、财务状况,进而制定相应的决策。

工程项目财务报表主要包括利润表、资产负债表和现金流量表。

下面将分别对这三个报表的主要内容进行详细解析。

一、利润表利润表也被称为损益表,是用来反映工程项目在一定会计期间内经营活动所产生的收入和支出、利润和亏损等情况的报表。

利润表的主要内容包括以下几个方面:1. 收入:指工程项目在一定会计期间内所获得的销售收入、其它业务收入等。

2. 成本费用:包括直接成本和间接成本,直接成本包括人工费用、材料费用、设备使用费等;间接成本包括管理费用、销售费用、财务费用等。

3. 税金:指工程项目在一定会计期间内需要缴纳的各类税费,如增值税、所得税等。

4. 利润:是指在扣除了所有的成本费用和税金后,工程项目在一定会计期间内所获得的净利润。

二、资产负债表资产负债表是用来反映工程项目在一定会计期间结束时,项目的资产、负债和所有者权益的情况的报表。

资产负债表的主要内容包括以下几个方面:1. 资产:指工程项目拥有的各种资源,包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等;非流动资产包括长期投资、固定资产、无形资产等。

2. 负债:指工程项目对外的各种债务和应付款项,包括流动负债和非流动负债。

流动负债包括短期借款、应付票据、应付账款等;非流动负债包括长期借款、应付债券等。

3. 所有者权益:也称为净资产,指工程项目剩余资产减去负债后归属于所有者的部分。

三、现金流量表现金流量表是用来反映工程项目在一定会计期间内的现金收入和现金支出状况的报表。

现金流量表的主要内容包括以下几个方面:1. 经营活动现金流量:指工程项目在一定会计期间内经营活动所产生的现金流入和现金流出,如销售商品、提供劳务所收到的现金、支付给员工的工资等。

资产处置损益明细表及登写说明

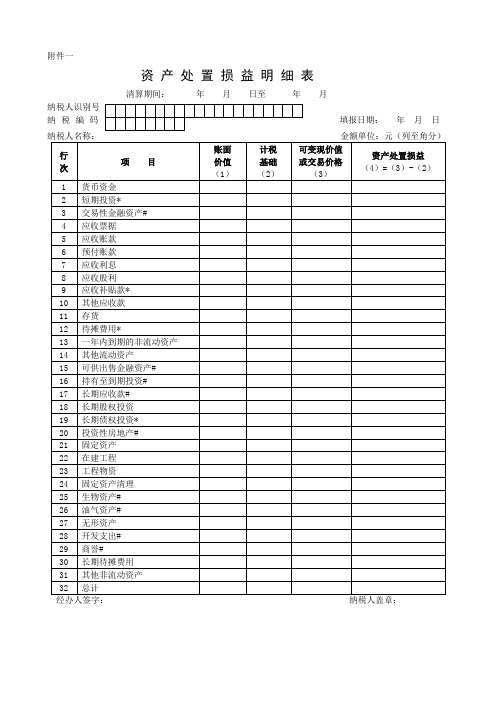

附件一资 产 处 置 损 益 明 细 表清算期间: 年 月 日至 年 月纳税人识别号 纳 税 编 码填报日期: 年 月 日 经办人签字: 纳税人盖章:资产处置损益明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

资产处置损益明细表填写范本

资产处置损益明细表填写范本1. 公司登记时清算所得税申报表、资产处置损益明细表及负债清偿、剩余企业清算所得税申报表是依据资产负债表及损益表填报的,各表关系为:资产处置损益明细表的合计数=负债清偿损益明细表的合计数+剩余财产计算和安排明细表中的累计未安排利润数+投资额所以你所给的数据不全,没法填报。

下图是我在2021年填制的一份申报表(该报表由于企业新办没几个月故比较简洁),你可以自创一下:2. 如何填资产处置损益明细表资产处置损益,经过审批后计入“营业外收入”,在损益表的“其中:非流淌资产处置损失”中进行反映。

相关引申:损益表(利润安排表)是指反映企业在肯定会计期的运营成果及其安排状况的会计报表,是一段时间内公司运营业绩的财务记录,反映了这段时间的销售收入、销售成本、运营费用及税收情况,报表结果为公司实现的利润或亏损。

损益表编制方法:明确当期运营观念和总括观念。

当期运营观念反映损益表中只应计入在当期运营有关的惯常收入和惯常费用。

总括观念主见,除了股利分派的资本收益以外,全部影响全部者权益变动的经济业务,都要总括地反映在损益表中。

针对两种观念的冲突,报表编制者应从企业本身运营管理动身,并结合外部使用者的信息要求,查找它们之间的最佳结合点。

表内数字的填列内容及填列方法:1)产品销售收入项目,应依据“产品销售收入”账户发生额分析填列。

2)产品销售成本项目,应依据“产品销售成本”账户发生额分析填列。

3)产品销售费用项目,应依据“产品销售费用”账户发生额分析填列。

4)产品销售税额附加项目,应依据“产品销售税金及附加”账户的发生额填列。

5)其他业务利润项目,应依据“其他业务收入”,“其他业务收入”账户的发生额分析计算填列。

6)管理费用、财务费用项目,应依据“管理费用”,“财务费用”账户发生额分析填列。

7)投资收益项目,应依据“投资收益”账户发生额分析填列。

8)营业外收入项目和营业外收入项目,应分别依据“营业外收入”和“营业外收入”账户分析填列,9)产品销售利润、营业利润、利润总额等项目,可在表内计算填列。

(完整版)会计科目明细表及借贷方向使用说明

最新会计科目明细表及借贷方向使用说明说明:借贷仅是记账符号,借是左边,贷是右边,接下来很重要:一、借方是资金的流出,贷方是资金的流入(借表示资金得去向,贷表示资金得来源)二、资产=负债+所有者权益(等式一)由:所有者权益=利润+资本得:资产二负债+利润+资本(等式二)由:利润=收入-费用得:资产+费用二负债+收入+资本(等式三)三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;综合:资产成本费用类增加为借方,减少为贷方负债收入所有者权益、利润、资本类增加为贷方,减少为借方四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇妙的地方!一、资产类+借方-贷方1001库存现金1002银行存款1012其他货币资金1101交易性金融资产1121应收票据1122应收账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1123预付账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1131应收股利1132应收利息1231其他应收款1241坏账准备坏账准备借方表示:1实际发生坏账准备损失数2冲减的坏账准备数;坏账准备贷方表示:1提取的坏账准备数2收回已确认并转销的坏账。

期末余额在贷方:以提取尚未转销数1401材料采购1402在途物资1403原材料1404材料成本差异1406库存商品1407发出商品1410商品进销差价1411委托加工物资1412包装物及低值易耗品1461存货跌价准备1521持有至到期投资1522持有至到期投资减值准备1523可供出售金融资产1524长期股权投资1525长期股权投资减值准备1526投资性房地产1531长期应收款1601固定资产1602累计折旧:累计折旧增加即固定资产价值减少,计入资产类账户(累计折旧”账户)的贷方,反之,累计折旧减少,计入资产类账户的借方。

资产处置损益明细表

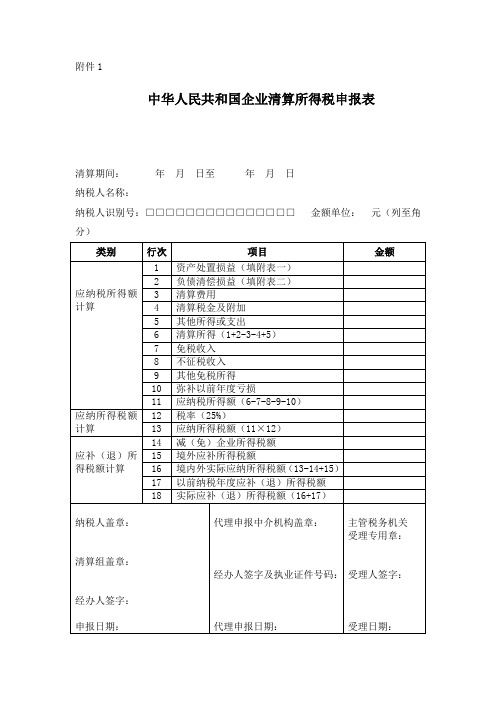

附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表二:负债清偿损益明细表经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:附件2:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“-”号(负数)填列。

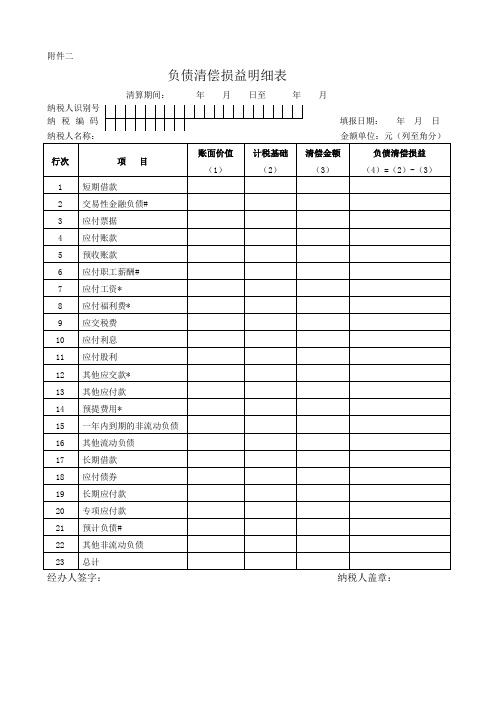

负债清偿损益明细表填报说明(Word)

附件二负债清偿损益明细表清算期间: 年 月 日至 年 月纳税人识别号 纳 税 编 码填报日期: 年 月 日 经办人签字: 纳税人盖章:负债清偿损益明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其负债情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项负债账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

4.“清偿金额(3)”列:填报纳税人清算过程中各项负债的清偿金额。

5.“负债清偿损益(4)”列:填报纳税人各项负债计税基础减除其清偿金额的余额。

四、表内及表间关系1.“负债清偿损益(4)”列=本表“计税基础(2)”列-“清偿金额(3)”列2.第23行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+22行总计。

3.第23行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+22行总计。

4.第23行“清偿金额(3)”列总计=本表“清偿金额(3)”列第1+…+22行总计。

5.第23行“负债清偿损益(4)”列总计=本表第23行“计税基础(2)”列总计-本表第23行“清偿金额(3)”列总计=本表“负债清偿损益(4)”列第1+…+22行总计。

6.第23行“负债清偿损益”列总计=主表第2行。

(注:文件素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

99.持有至到期投资减值损失 562.长期股权投资减值损失 99.长期股权投资减值损失 563.固定资产减值损失 99.固定资产减值损失 564.在建工程减值损失 99.在建工程减值损失 565.无形资产减值损失 99.无形资产减值损失 566.抵债资产减值损失 99.抵债资产减值损失 568.商誉减值损失 商誉减值损失 516.其他业务成本 1.抵债资产保管期间支出 99.其他营业成本 533.营业税金及附加 1.地方营业税 2.营业税城市维护建设税 3.营业税教育费附加 4.地方教育附加 5.价格调节基金 6.防洪保安费 99.其他税金及附加 536.营业外支出 1.非流动资产处置损失 1.1无形资产处置损失 1.2固定资产处置损失 1.3抵债资产处置损失 2.盘亏损失 3.非货币性资产交换损失 4.债务重组损失 5.捐赠及赞助费 6.久悬未取款 7.罚没款、滞纳金 8.出纳短款损失 9.资产非常损失 10.赔偿金和违约金 99.其他营业外支出 532.坏账损失 1.存放同业坏账损失 2.买入返售金融资产坏账损失 3.应收股利坏账损失 4.其他应收款坏账损失 5.预付账款坏账损失 6.待处理应收款坏账损失 99.其他坏账损失

51404 51405

51499 515

1.非流动资产处置利得 1.1 无形资产处置利得 1.2 固定资产处置利得 1.3 抵债资产处置利得 2.盘盈利得 3.非货币性资产交换利得 4.债务重组利得 5.政府补助 6.捐赠利得 7.久悬未取款 8.罚款收入 9.出纳长款收入 10.客户违约金收入 99.其他营业外收入 收入合计 纯损 合计

4.1 其他信用承诺手续费及佣金收入 51105 5.银行卡手续费收入 5.1 银行卡分期付款手续费收入 5.2 卡凭证工本费 5.3 其他银行卡手续费收入 6.国际业务手续费收入 6.1 国际结算手续费收入 6.2 信用证业务收入 6.3 其他国际业务手续费收入 7.代保管业务收入 7.1 保管箱手续费收入 7.2 其他代保管业务收入 8.保函手续费收入 8.1 保函手续费收入 9.电子银行手续费收入 9.1 电子银行工本费收入 9.2 电子银行客户服务费收入 9.3 其他电子银行手续费收入 10.证券买卖手续费收入 10.1 债券手续费收入 10.2 票据承兑手续费收入 10.3 其他证券买卖手续费收入 11.担保业务手续费收入 11.1 担保业务手续费收入 12.微小贷款手续费收入 12.1 微小贷款手续费收入 13.个人业务手续费收入 13.1 个人业务手续费收入 14.咨询顾问手续费收入 14.1 财务顾问业务收入 14.2 其他咨询顾问手续费收入 15.账户管理业务收入 15.1 对公账户管理业务收入 15.2 个人账户管理业务收入 99. 其他手续费收入

22.农户小额贷款利息收入(调整专户) 50122 23.银行卡透支利息收入 24.垫款利息收入 25.国内贸易融资利息收入 26.国际贸易融资利息收入 27.国际融资转贷款利息收入 28.银团贷款利息收入 29.特定贷款利息收入 30.贴现利息收入 99.其他贷款利息收入 502.逾期贷款利息收入 1.个人逾期贷款利息收入 2.对公逾期贷款利息收入 503.金融机构往来利息收入 1.存放中央银行款项利息收入 2.存放同业利息收入 3.拆放同业利息收入 4.系统内往来利息收入 5.境外同业往来利息收入 6.转贴现利息收入 7.买入返售资产利息收入 99.其他金融机构往来利息收入 511.手续费及佣金收入 1.结算手续费收入 50123 50124 50125 50126 50127 50128 50129 50130 50199 502 50201 50202 503 50301 50302 50303 50304 50305 50306 50307 50399 511 51101

9256 9257 9258 9287 9259 9255 51402 9261 9262 9263 9288 9264 9260 51403 9266 9267 9268 9289 9269 9265 5153 8187 5155 5154

2.6 其他可供出售金融资产投资收益 3.持有至到期投资收益 3.1 持有至到期国债投资收益 3.2 持有至到期金融债券投资收益 3.3 持有至到期企业债券投资收益 3.4 持有至到期央行票据投资收益 3.5 持有至到期其他债券投资收益 3.6 其他持有至到期投资收益 4.长期股权投资收益 5.理财投资收益 5.1 受益权投资收益 5.2 其他理财投资收益 99.其他投资收益 515.营业外收入

本月数 本年数 科目及帐户名称

521 52101 52102 52103 52104 52105 52106 52107 52108 52109 52110 52199 522 52201 52202 52203 52204 52205 52206 52207 52208 52208 52208 52208 52299 527 52701 52702 52703 52704 52705 52706 52707 52708 52709 52799 528 52801 52802 52803 52899 531 53199 551 55199 561 5396 5414 5180 5183 5186 5189 5192 5059 5061 5062 5064 5196 5195 5198 5201 5204 5207 5210 9060 5216 5219 5193 9313 5222 5231 5065 5228 5442 5232 5235 8166 5070 5071 5234 5432 5435 5438 5441 529.业务及管理费 1.职工工资 1.1正式员工工资 1.2短期用工工资 1.3劳务用工工资 2.职工福利费 3.职工教育经费 4.工会经费 5.辞退福利 6.劳动保护费 6.1工作服 6.2劳保用品费 6.3保健费 7.劳动保险费 7.1基本医疗保险 7.2基本养老保险 7.3补充医疗保险 7.4补充养老保险 7.5失业保险 7.6工伤保险 7.7生育保险 7.8离退休职工有关 费用 7.9职工死亡丧葬抚 恤等费用 7.10企业年金 7.99其他劳动保险费 8.住房公积金 9.奖金 10.住房补贴 11.税金 11.1房产税 11.2土地使用税 11.3印花税 11.4车船使用税 11.99其他税金 12.取暖及降温费 13.业务宣传费 14.业务招待费 15.印刷费 16.电子设备运转费 16.1电子设备配件及 耗材购置费 16.2小型软件购置费 16.3电子设备维护服 务费 17.车船使用费 17.1车船燃料费 17.99其他车船费用 18.安全防卫费

损

机构:

益

明

细

表

科目及帐户名称

501.贷款利息收入 1.个人短期消费贷款利息收入 2.个人短期经营贷款利息收入 3.个人中长期消费贷款利息收入 4.个人中长期经营贷款利息收入 5.个人助学贷款利息收入 6.个人住房贷款利息收入 7.其他个人贷款利息收入 8.短期普通贷款利息收入 9.短期项目贷款利息收入 10.短期循环贷款利息收入 11.其他短期公司贷款利息收入 12.中长期普通贷款利息收入 13.中长期项目贷款利息收入 14.中长期循环贷款利息收入 15.其他中长期公司贷款利息收入 16.短期房地产贷款利息收入 17.中长期房地产贷款利息收入 18.农户短期消费贷款利息收入 19.农户短期经营贷款利息收入 20.农户中长期消费贷款利息收入 21.农户中长期经营贷款利息收入

51501 5168 5165 5171 5162 5161 5163 5164 5166 5167 5159 5174 5034 5177

51502 51503 51504 51505 51506 51507 51508 51509 51510 51599

以上一级科目合计 收支合计借差 上两项相加

5126 5032 5132 5035 5135 5037 5041 5046

1.1 交易性国债投资收益 1.2 交易性金融债券投资收益 1.3 交易性企业债券投资收益 1.4 交易性央行票据投资收益 1.5 交易性其他债券投资收益 1.6 其他交易性金融资产投资收益 2.可供出售金融资产投资收益 2.1 可供出售国家债券投资收益 2.2 2.3 2.4 2.5 可供出售金融债券投资收益 可供出售企业债券投资收益 可供出售央行票据投资收益 可供出售其他债券投资收益

本月数

501 50101 50102 50103 50104 50105 50106 50107 50108 50109 50110 50111 50112 50113 50114 50115 50116 50117 50118 50119 50120 50121

期间: 本年数 科目及帐户名称

521.存款利息支出 5023 5323 5191 5328 5329 5002 5350 5331 5004 5005 5347 5332 5007 5008 5349 5010 5011 5013 5334 5014 5017 8179 5335 5337 5338 5190 5019 5340 5020 5341 5344 5029 5030 5045 5048 5051 5054 5057 5060 5066 5069 1.活期存款利息支出 2.定期存款利息支出 3.活期储蓄存款利息支出 4.定期储蓄存款利息支出 5.通知存款利息支出 6.协议存款利息支出 7.协定存款利息支出 8.财政性存款利息支出 9.银行卡存款利息支出 10.理财存款利息支出 99.其他存款利息支出 522.金融机构往来利息支出 1.中央银行借款利息支出 2.再贴现利息支出 3.同业存放利息支出 4.同业拆入利息支出 5.境外同业往来利息支出 6.系统内往来利息支出 7.转贴现利息支出 8.卖出回购利息支出 8.1卖出回购票据利息支出 8.2卖出回购贷款利息支出 8.3卖出回购债券利息支出 99.其他金融机构往来利息支出 527.手续费及佣金支出 1.结算与清算手续费支出 2.托管及其他受托业务支出 3.代理业务手续费支出 4.信用承诺手续费及佣金支出 5.国际结算手续费支出 6.外汇手续费支出 7.银行卡手续费支出 8.债券结算手续费支出 9.代办业务手续费支出 99.其他手续费支出 528.外汇业务支出 1.外币兑换损失 2.经营套汇损失 3.结售汇汇兑损失 99.其他外汇业务支出 531.贷款减值损失 99.贷款减值损失 551.可供出售金融资产减值损失 99.可供出售金融资产减值损失 561.持有至到期投资减值损失