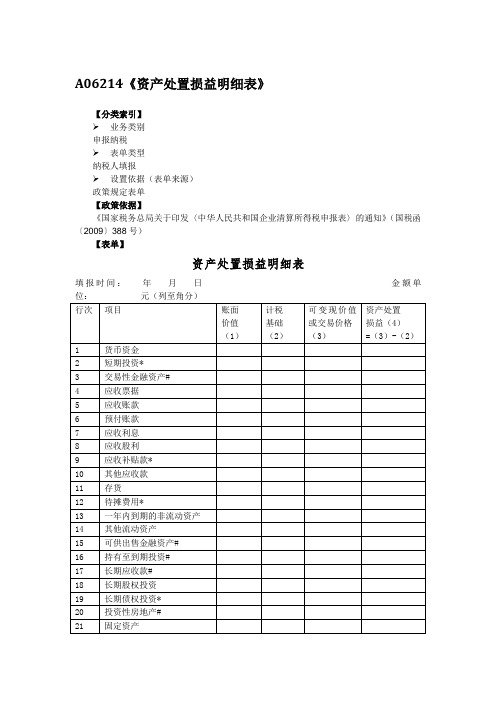

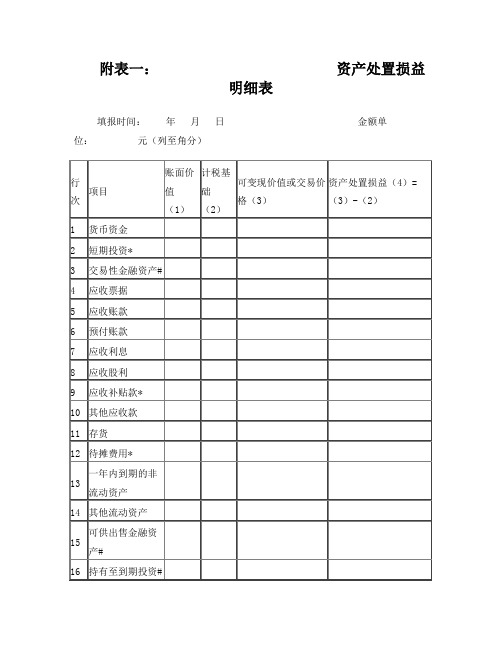

附表一资产处置损益明细表

资产处置损益明细表

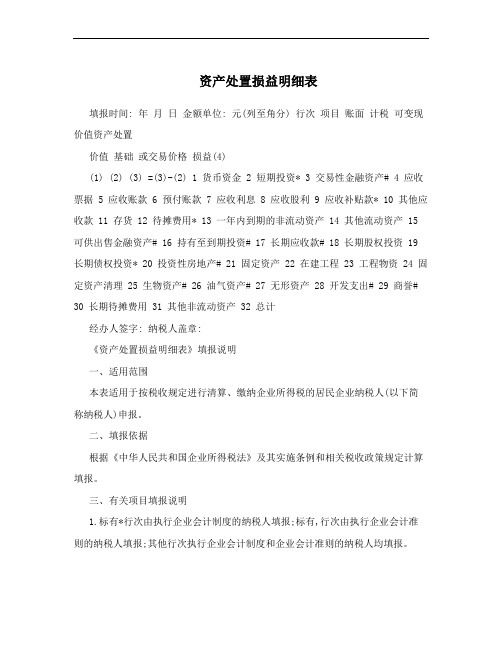

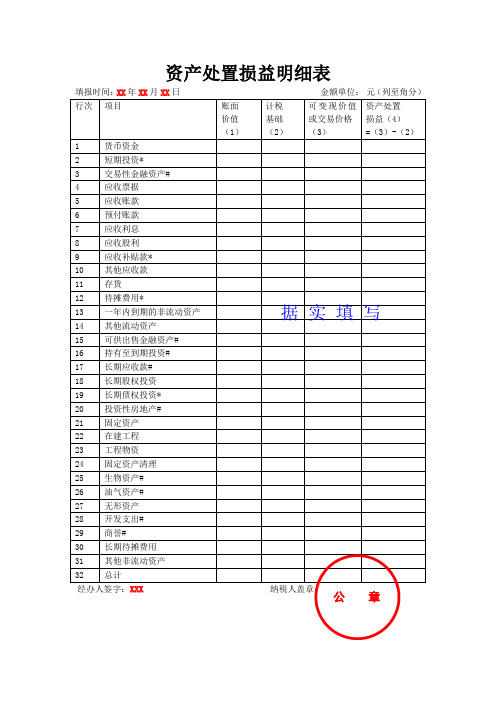

资产处置损益明细表填报时间: 年月日金额单位: 元(列至角分) 行次项目账面计税可变现价值资产处置价值基础或交易价格损益(4)(1) (2) (3) =(3)-(2) 1 货币资金 2 短期投资* 3 交易性金融资产# 4 应收票据 5 应收账款 6 预付账款 7 应收利息 8 应收股利 9 应收补贴款* 10 其他应收款 11 存货 12 待摊费用* 13 一年内到期的非流动资产 14 其他流动资产 15 可供出售金融资产# 16 持有至到期投资# 17 长期应收款# 18 长期股权投资 19 长期债权投资* 20 投资性房地产# 21 固定资产 22 在建工程 23 工程物资 24 固定资产清理 25 生物资产# 26 油气资产# 27 无形资产 28 开发支出# 29 商誉# 30 长期待摊费用 31 其他非流动资产 32 总计经办人签字: 纳税人盖章:《资产处置损益明细表》填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有,行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

资产处置损益明细表

资产处置损益明细表

资产处置损益明细表是一种财务报表,用于记录和展示企业在资产处置过程中发生的损益情况。

该表通常包括以下内容:

1. 处置日期:显示资产处置发生的日期。

2. 处置对象:指明被处置的资产是什么,可以是固定资产、无形资产、金融资产等。

3. 处置方式:描述资产处置的具体方式,例如出售、报废、换取新资产等。

4. 处置收入:显示通过资产处置所获得的收入金额。

5. 处置成本:记录与资产处置相关的成本,如手续费、税费等。

6. 处置净损益:计算处置收入减去处置成本后的净损益金额。

7. 处置损益分类:将净损益金额分为不同的分类,如营业外收入、非经常性损益等。

资产处置损益明细表可以帮助企业了解资产处置对财务状况和经营绩效的影响,为管理层决策提供参考依据。

同时,该表也是财务报告的一部分,需要按照相关会计准则编制和披露。

资产处置损益明细表

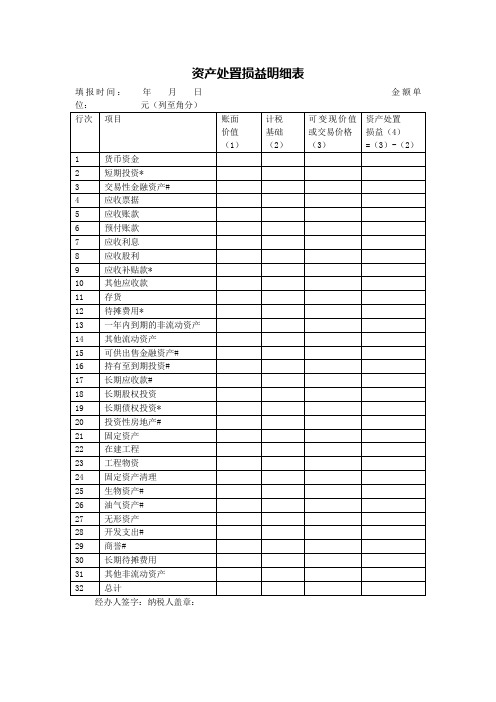

资产处置损益明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:【表单说明】《资产处置损益明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

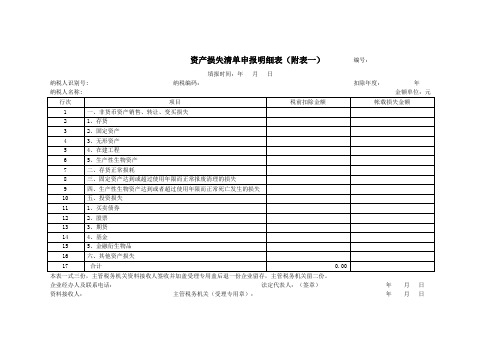

资产损失清单申报明细表(附表一)

编号:

填报时间:年 月 日

纳税人识别号:

纳税编码:

扣除年度:

年

纳税人名称:

金额单位:元

行次

项目

税前扣除金额

帐载损失金额

1

一、非货币资产销售、转让、变买损失

2

1、存货

3

2、固定资产

4

3、无形资产

5

4、在建工程

6

5、生产性生物资产

7

二、存货正常损耗

8

三、固定资产达到或超过使用年限而正常报废清理的损失

法定代表人:(签章)

年 月 日

资料接收人:

主管税务机关(受理专用章):

年 月 日

9

四、生产性生物资产达到或者超过

1、买卖债券

12

2、股票

13

3、期货

14

4、基金

15

5、金融衍生物品

16

六、其他资产损失

17

合计

0.00

本表一式三份,主管税务机关资料接收人签收并加盖受理专用盖后退一份企业留存,主管税务机关留二份。

企业经办人及联系电话:

资产处置损益明细表模板

资产处置损益明细表填报时间:XX年XX月XX日金额单位:元(列至角分)【表单说明】《资产处置损益明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

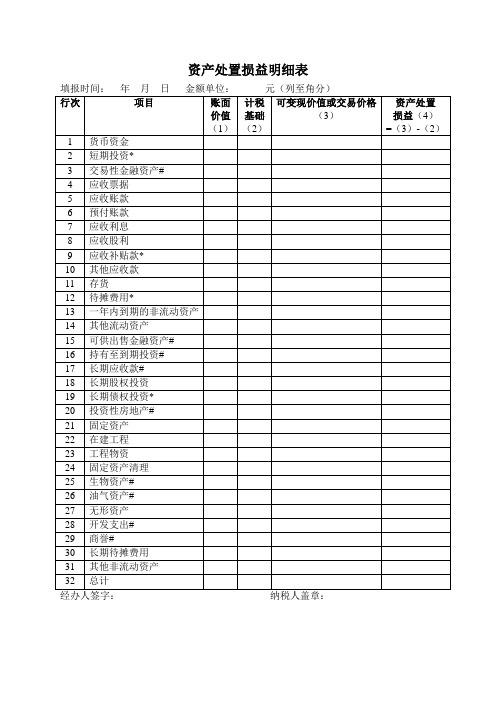

资产处置损益明细表

资产处置损益明细表填报时间:年月日金额单位:元(列至角分)行次项目账面价值(1)计税基础(2)可变现价值或交易价格(3)资产处置损益(4)=(3)-(2)1 货币资金2 短期投资*3 交易性金融资产#4 应收票据5 应收账款6 预付账款7 应收利息8 应收股利9 应收补贴款*10 其他应收款11 存货12 待摊费用*13 一年内到期的非流动资产14 其他流动资产15 可供出售金融资产#16 持有至到期投资#17 长期应收款#18 长期股权投资19 长期债权投资*20 投资性房地产#21 固定资产22 在建工程23 工程物资24 固定资产清理25 生物资产#26 油气资产#27 无形资产28 开发支出#29 商誉#30 长期待摊费用31 其他非流动资产32 总计经办人签字:纳税人盖章:填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

资产处置损益明细表

财产处理损益明细表

填报时间:年月日金额单位:元(列至角分)

行次项目账面计税可变现价值财产处理

价值基础或交易价钱损益(4)

( 1)(2)(3)=(3)- (2)1钱币资本

2短期投资 *

3交易性金融财产 #

4应收单据

5应收账款

6预支账款

7应收利息

8应收股利

9应收补助款 *

10其余应收款

11存货

12待摊花费 *

13一年内到期的非流动财产

14其余流动财产

15可供销售金融财产 #

16拥有至到期投资 #

17长久应收款 #

18长久股权投资

19长久债权投资 *

20投资性房地产 #

21固定财产

22在建工程

23工程物质

24固定财产清理

25生物财产 #

26油气财产 #

27无形财产

28开发支出 #

29商誉 #

30长久待摊花费

31其余非流动财产

32总计

经办人署名:纳税人盖印:

仅供参照

2。

资产处置明细表(含说明,官方版)

附表一:资产处置损益明细表经办人签字:纳税人盖章:《资产处置损益明细表》填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

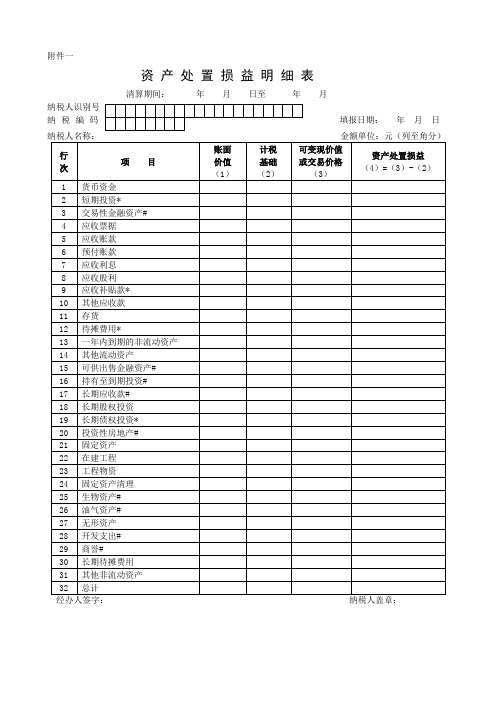

资产处置损益明细表及登写说明

附件一资 产 处 置 损 益 明 细 表清算期间: 年 月 日至 年 月纳税人识别号 纳 税 编 码填报日期: 年 月 日 经办人签字: 纳税人盖章:资产处置损益明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

资产处置损益明细表

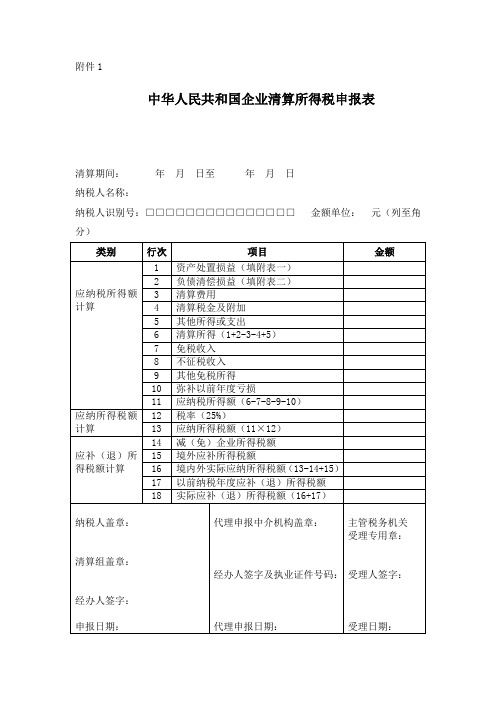

附件1中华人民共和国企业清算所得税申报表清算期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)附表一:资产处置损益明细表填报时间:年月日金额单位:元(列至角经办人签字:纳税人盖章:附表二:负债清偿损益明细表经办人签字:纳税人盖章:附表三:剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:附件2:中华人民共和国企业清算所得税申报表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明(一)表头项目1.“清算期间”:填报纳税人实际生产经营终止之日至办理完毕清算事务之日止的期间。

2.“纳税人名称”:填报税务机关统一核发的税务登记证所载纳税人的全称。

3.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

(二)行次说明1.第1行“资产处置损益”:填报纳税人全部资产按可变现价值或交易价格扣除其计税基础后确认的资产处置所得或损失金额。

本行通过附表一《资产处置损益明细表》计算填报。

2.第2行“负债清偿损益”:填报纳税人全部负债按计税基础减除其清偿金额后确认的负债清偿所得或损失金额。

本行通过附表二《负债清偿损益明细表》计算填报。

3.第3行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

4.第4行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

5.第5行“其他所得或支出”:填报纳税人清算过程中取得的其他所得或发生的其他支出。

其中,其他支出以“-”号(负数)填列。

A06214资产处置损益明细表

A06214《资产处置损益明细表》【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于印发〈中华人民共和国企业清算所得税申报表〉的通知》(国税函〔2009〕388号)【表单】资产处置损益明细表填报时间:年月日金额单经办人签字:纳税人盖章:【表单说明】《资产处置损益明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

资产处置损益明细表

资产处置损益明细表资产处置是指企业将已购置或自建的固定资产、无形资产、长期待摊费用等进行销售、报废、报废拆除等行为,以获取或清除资产的过程。

资产处置损益明细表是一种财务报表,用于记录企业在资产处置过程中发生的损益情况。

本文将对资产处置损益明细表的基本内容和编制过程进行详细介绍。

一、资产处置损益明细表的基本内容资产处置损益明细表主要包括以下几个方面的内容:1. 资产处置的种类和数量:记录资产处置的种类,如固定资产、无形资产、长期待摊费用等,并说明处置的数量。

2. 处置方式和原因:说明资产的处置方式,如出售、报废、报废拆除等,并说明处置的原因。

3. 处置收入和处置成本:列示处置的收入和成本情况。

处置收入包括出售资产的收入,处置成本包括报废资产的报废费用、拆除费用等。

4. 处置损益:计算资产处置的损益情况。

处置损益等于处置收入减去处置成本。

5. 处置损益分析:对处置损益进行分析,明确处置损益的成因和影响因素。

二、资产处置损益明细表的编制过程资产处置损益明细表的编制过程主要包括以下几个步骤:1. 收集相关资料:收集企业资产处置的相关资料,包括资产处置登记簿、处置合同、报废凭证等。

2. 录入数据:将收集到的相关资料录入财务系统或电子表格中,包括资产处置的种类、数量、处置方式、处置原因、处置收入和成本等。

3. 计算处置损益:根据录入的数据,计算资产处置的损益情况。

处置损益等于处置收入减去处置成本。

4. 编制资产处置损益明细表:根据计算结果,编制资产处置损益明细表。

表中列示资产处置的种类和数量、处置方式和原因、处置收入和成本、处置损益等信息。

5. 审核和确认:对编制好的资产处置损益明细表进行审核和确认,确保其准确无误。

三、资产处置损益明细表的作用资产处置损益明细表对企业管理和决策具有重要意义,主要体现在以下几个方面:1. 提供经营信息:资产处置损益明细表记录资产处置的种类、数量、方式、成本和收入等信息,可以为企业提供了解资产处置情况的依据,为管理者提供决策参考。

资产处置损益明细表

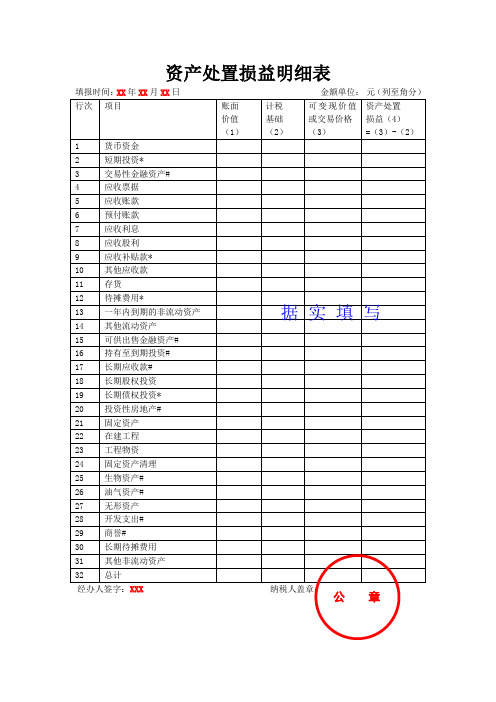

资产处置损益明细表填报时间:XX年XX月XX日金额单位:元(列至角分)【表单说明】《资产处置损益明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其资产情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项资产计税基础的金额,即取得资产时确定的计税基础减除在清算开始日以前纳税年度内按照税收规定已在税前扣除折旧、摊销、准备金等的余额。

4.“可变现价值或交易价格(3)”列:填报纳税人清算过程中各项资产可变现价值或交易价格的金额。

5.“资产处置损益(4)”列:填报纳税人各项资产可变现价值或交易价格减除其计税基础的余额。

四、表内及表间关系1.“资产处置损益(4)”列=本表“可变现价值或交易价格(3)”列-“计税基础(2)”列2.第32行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+31行总计。

3.第32行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+31行总计。

4.第32 行“可变现价值或交易价格(3)”列总计=本表“可变现价值或交易价格(3)”列第1+…+31行总计。

5.第32行“资产处置损益(4)”列总计=本表第32行“可变现价值或交易价格(3)”列总计-本表第32行“计税基础(2)”列总计=本表“资产处置损益(4)”列第1+…+31行总计。

6.第32行“资产处置损益(4)”列总计=主表第1行。

附表一资产处置损益明细表

32

总计

经办人签字: 纳税人盖章:

附表一: 资产处置损益明细表

填报时间: 年 月 日 金额单位: 元(列至角分)

行次

项目

账面价值

(1)

计税基础

(2)

可变现价值或交易价格(3)

资产处置损益(4)=(3)-(2)

1

货币资金

2

短期投资*

3

交易性金融资产#

4

应收票据

5Hale Waihona Puke 应收账款6预付账款

7

应收利息

8

应收股利

9

应收补贴款*

10

其他应收款

11

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

填报时间: 年 月 日 金额单位: 元(列至角分)

行次

项目

账面价值

(1)

计税基础

(2)

可变现价值或交易价格(3)

资产处置损益(4)=(3)-(2)

1

货币资金

2

短期投资*

3

交易性金融资产#

4

应收票据

5

应收账款

6

预付账款

7

贴款*

10

其他应收款

11

存货

12

待摊费用*

13

一年内到期的非流动资产

14

其他流动资产

15

可供出售金融资产#

16

持有至到期投资#

17

长期应收款#

18

长期股权投资

19

长期债权投资*

20

投资性房地产#

21

固定资产

22

在建工程

23

工程物资

24

固定资产清理

25

生物资产#

26

油气资产#

27

无形资产

28

开发支出#

29

商誉#

30

长期待摊费用

31

其他非流动资产

32

总计

经办人签字: 纳税人盖章: