新加坡金管局风险管理做法指引——内部控制

新加坡金融监管经验及借鉴

新加坡金融监管经验及借鉴新加坡金融监管局(MAS)是新加坡的金融监管部门,其任务是“促进经济持续增长,预防通货膨胀,促进金融服务部门稳健发展”,为了实现其任务,MAS集中央银行职能和监管职能于一身。

一、新加坡金融监管的目标MAS的总体目标是促进金融体系的稳定,并分别设定了稳健的金融机构,安全高效的金融基础设施,公平、有效、透明、有序的市场,交易透明、公平的金融中介机构,能获得充分信息的消费者五个分目标。

(一)金融体系稳定MAS的总体目标是维护金融体系稳定,但并不追求“零故障”。

一方面,MAS认为防范风险是金融体系的命脉,期望能减少金融机构倒闭的风险和影响,要求金融机构有健全的风险管理制度、足够的内部监控、完备的应急预案,以应对可能的风险和损失。

另一方面,MAS认为追求零风险而过于严格的监管将严重削弱金融机构的竞争力、创新力和进取心,要求金融机构做好承担风险的准备。

(二)稳健的金融机构MAS认为主要金融机构尤其是大型银行的遇险或倒闭,对系统稳定具有潜在的破坏性影响。

MAS积极鼓励金融机构对面临的风险进行识别、监测和缓解,充分评估主要金融机构是否有强大可靠的恢复和解决问题的计划,并帮助其改进。

此外,为了防止金融机构被洗钱、恐怖主义所利用,MAS还要求各金融机构有强大的反洗钱系统和反洗钱能力。

(三)安全高效的金融基础设施金融基础设施是金融市场活动的基础,金融基础设施发生故障,可能会由于资金流动受到遏制、在机构间传导冲击等原因放大系统性风险。

MAS认为基础设施的稳定对维护金融体系的稳定有重要意义,要求金融基础设施提供平台具备应急预案和灾难备份,保证安全性和可靠性。

同时通过提高金融基础设施的有效性提高效率、降低成本,最大限度地提高金融机构的经济效益。

(四)公平、有效、透明、有序的市场MAS认为维护金融体系的信心需要一个公平、有效、透明、有序的市场,信息不对称是大多数市场效率低下和行为不当的根源。

MAS致力于阻止、监测和惩处恶意串通、操纵市场、内幕交易、欺诈等不公平交易行为,要求任何可能会影响到市场价格的重大信息能得到及时披露。

新加坡金管局风险管理做法指引——内部控制

新加坡金管局风险管理做法指引——内部控制2006年2月1引言1.1概述1.1.1有效的内部控制体系是安全稳健地管理金融机构的基础。

有效的内部控制有助于金融机构保护和增加股东价值,降低未预期损失和声誉受损的可能性。

1.1.2内部控制措施是指由董事会和高级管理层为金融机构运营的安全性、有效性和效益性,为财务和管理报告的可靠性,为遵循监管要求提供合理保障而制定的政策、程序和流程。

1.2指引的适用1.2.1本章提供有关稳健和审慎的内控措施指引。

本指引无意面面俱到或规定一套适用于所有金融机构的对内控措施的统一要求。

一家金融机构采用本指引做法的范围和程度应与该机构的风险和业务状况相匹配。

1.2.2本章分为两部分:内控环境和业务流程控制措施。

第一部分概述了内控环境的关键要素,这些要素决定了一家机构内控文化的基调,并影响到员工的内控意识。

第二部分是关于金融机构在特定领域或从事特定经营活动时的内部控制措施。

2内控环境2.1政策和程序2.1.1金融机构应具备经其董事会批准的全面和良好的政策,来对其业务活动和经营过程中出现的重要风险进行审慎管理。

经批准的政策应与机构经营活动的性质、综合化程度及重要性相匹配。

为在机构内统一地实施政策,应当对每一岗位的作用、职责和问责机制都作清晰地描述。

2.1.2金融机构应建立用以实施其政策的适当程序和流程,并将其写入程序手册。

手册应定期受到审查以确保其能反映现行的做法。

应有充分的系统来监测对于确立的政策和程序的遵循情况。

违背政策和程序的情形应由有关方面进行独立的调查、报告和处理。

2.2行为准则2.2.1金融机构以审慎和正直的方式开展经营活动符合其自身的利益。

在此方面,金融机构应建立与其结构及营运综合化程度相匹配的行为准则。

2.2.2行为准则应声明金融机构的道德价值观,并规定员工在履行职责时应遵循的指引。

行为准则应涵盖诸如接受礼品和招待、利益冲突、信息保密、个人投资的披露及限制等方面。

2.2.3除一般指引之外,金融机构应规定指导各职能部门营运的特定指引,比如针对投资银行、个人银行和资金业务部门的指引。

金融机构的风险管理和内控措施

金融机构的风险管理和内控措施金融机构作为经济运行的重要组成部分,承担着资金调度、信用风险管理等重要职责。

为了确保金融机构的稳定经营,保障存款人和投资人的权益,金融机构需要建立完善的风险管理和内控措施。

本文将就此进行深入探讨。

一、风险管理风险是金融机构经营过程中必然存在的一个因素,包括信用风险、市场风险、操作风险等多个方面。

金融机构应制定相应的风险管理政策以及管理制度,以应对各种风险。

1. 信用风险管理信用风险是金融机构面对的首要风险之一。

为了降低信用风险,金融机构应建立完善的信用评估体系,并制定信用审查与风险评估制度,对借款人、投资对象进行严格的信用审核。

同时,金融机构还应建立风险避免与分散原则,进行资产多元化配置,减少信用风险集中度。

2. 市场风险管理市场风险是金融机构面临的另一重要风险。

为了有效管理市场风险,金融机构应建立风险敞口管理制度,确保其资产负债表的平衡,降低无法预料的事件对金融机构的影响。

此外,金融机构还应积极监测市场波动,及时进行风险预警,以应对市场风险的变化。

3. 操作风险管理操作风险是金融机构在经营过程中可能遇到的风险,例如内部失误、监管不力等。

为了减少操作风险,金融机构应建立完善的内部控制制度。

该制度包括岗位责任划分、审批流程规范、交易记录和报告审查等,以确保操作风险的最小化。

二、内控措施内控是金融机构运营的重要保障。

金融机构应建立完善的内部控制体系,包括风险控制、审计控制、信息系统控制等多个方面。

1. 风险控制风险控制是内控中的重要环节,金融机构需要通过建立风险策略、风险定价、风险分散等手段,降低风险损失。

同时,建立科学的风险监控与预警机制,及时发现并应对潜在风险,以保障金融机构的稳定运营。

2. 审计控制审计控制是对金融机构运营情况进行全面监督和检查的手段。

金融机构应设立内部审计部门,对各项制度和流程进行规范和监控,及时发现问题并加以解决。

同时,还应积极配合外部审计,接受独立审计机构的审计,确保金融机构运营情况的透明度和合规性。

新加坡投资风险防控措施

新加坡投资风险防控措施新加坡是亚洲具有重要国际金融和商业中心地位的国家,吸引了大量的投资者前来寻求商机和发展机会。

然而,任何投资都伴随着一定的风险,这就要求投资者在进行投资决策时,必须对风险有清晰的认识并做好防控措施。

本文将介绍新加坡的投资风险,并提供一些防控措施供投资者参考。

一、政治稳定首先,新加坡作为一个政治稳定的国家,拥有健全的法制和政府制度。

这为投资者提供了一个可靠的政治环境,保障了投资的相对安全性。

然而,即使在政治稳定的国家,也不能完全排除政治风险对投资产生的影响。

因此,投资者应该关注新加坡的政治动态,密切关注政府的政策变化,及时调整自己的投资策略。

二、经济环境新加坡拥有高度发达的市场经济和稳定的金融体系,这些都为投资者提供了广阔的发展空间。

然而,全球经济的动荡和不确定性,也给新加坡的经济带来一定的挑战。

为了降低投资风险,投资者可以采取多元化的投资策略,将资金分散到不同的行业和领域,避免过度依赖某一特定行业或公司的表现。

三、法律保护新加坡拥有健全的法律体系和法律保护,为投资者提供了法律上的保障。

此外,新加坡还积极维护知识产权的权益,保护知识产权投资者的合法权益。

投资者可以通过与合法法律机构合作,以确保自己的投资合法性和合规性。

同时,了解新加坡的法律规定,遵守相关法律法规,也是投资者应当重视的方面。

四、市场监管新加坡的市场监管机构非常严格,维护着市场的公平、公正和透明。

投资者可以通过与监管机构密切合作,了解市场规则和行业要求,并将其纳入到自己的投资决策中。

此外,投资者还应加强对市场信息的收集和分析,以便及时调整投资战略和决策。

五、风险管理风险管理是投资过程中至关重要的一环。

投资者可以采取一系列风险管理措施,如分散投资、制定风险控制策略、设置风险警示线等。

另外,投资者还可以利用金融工具进行风险对冲或保值,以规避市场波动对投资的影响。

六、战略合作与当地企业进行战略合作是一个有效的投资风险防控措施。

新加坡金融监管体制介绍

新加坡是著名的国际金融中心,金融业相当发达,其发达的金融业有赖于其不断发展完善的银行监督管理体制。

新加坡的银行监督管理体制建立于银行法基础之上,颇具特色。

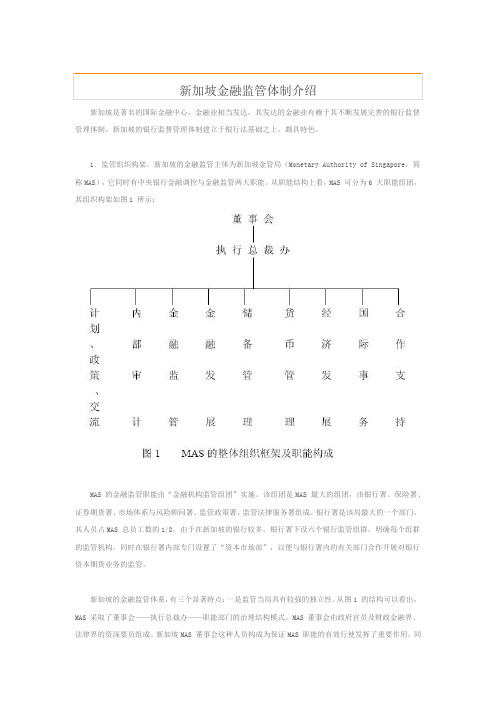

1.监管组织构架。

新加坡的金融监管主体为新加坡金管局(Monetary Authority of Singapore,简称MAS),它同时有中央银行金融调控与金融监管两大职能。

从职能结构上看,MAS 可分为6 大职能组团,其组织构架如图1 所示:MAS 的金融监管职能由“金融机构监管组团”实施。

该组团是MAS 最大的组团,由银行署、保险署、证券期货署、市场体系与风险顾问署、监管政策署、监管法律服务署组成。

银行署是该局最大的一个部门,其人员占MAS 总员工数的1/8。

由于在新加坡的银行较多,银行署下设六个银行监管组群,明确每个组群的监管机构。

同时在银行署内部专门设置了“资本市场部”,以便与银行署内的有关部门合作开展对银行资本期货业务的监管。

新加坡的金融监管体系,有三个显著特点:一是监管当局具有较强的独立性。

从图1 的结构可以看出,MAS 采取了董事会——执行总裁办——职能部门的治理结构模式。

MAS 董事会由政府官员及财政金融界、法律界的资深要员组成。

新加坡MAS 董事会这种人员构成为保证MAS 职能的有效行使发挥了重要作用,同时,并没有过多地影响MAS 的独立性,在实施宏观调控和金融监管过程中有相当的独立性和很高的权威性;二是实行混业经营和合业监管的体制;三是银行业监管注重管监分离和有效协作。

2.监管理念和文化新加坡政府把金融业作为发展经济的重要支柱,实行积极的开放政策,鼓励金融自由化,MAS 致力于把新加坡发展成为世界级的金融中心。

在金融自由化的过程中,MAS 形成了一套全新的金融监管理念。

主要表现在:一是MAS 颁布法规放松流动性管制,允许银行实行自我申报的流动性管理政策,逐步取消银行统一执行的流动性指标。

二是专注风险性监管。

三是注重银行公司治理及信息披露,督促银行建立完善的内部控制制度。

金融机构的风险管理与内部控制

金融机构的风险管理与内部控制金融机构的风险管理与内部控制是保障金融机构稳健运营的关键要素。

本文将对金融机构风险管理与内部控制的定义、原则、方法以及重要性进行探讨,并提出对未来风险管理与内部控制的建议。

一、风险管理与内部控制的定义风险管理是指通过识别、衡量、监测、控制和报告风险,以及制定相应策略来管理金融机构所面临的各种风险。

内部控制是指金融机构为实现经营目标,制定的一系列内部规章制度、流程和控制措施。

二、风险管理与内部控制的原则1.风险管理的原则(1)全面性原则:风险管理应涵盖金融机构各个方面,包括市场风险、信用风险、操作风险等。

(2)风险识别原则:金融机构应准确、全面地识别内部和外部的各类风险。

(3)分级管理原则:根据风险的性质和严重程度,制定相应的管理和控制措施。

(4)风险报告原则:制定完善的风险报告机制,及时向决策者提供风险信息。

2.内部控制的原则(1)有效性原则:内部控制应能有效地减少风险,确保金融机构的正常运营。

(2)风险识别原则:金融机构应准确、全面地识别内部和外部的各类风险。

(3)分工与授权原则:明确各个岗位的责任和权限,确保内部控制的执行。

(4)监督与检查原则:建立有效的内部审计制度,对内部控制的执行进行监督和检查。

三、风险管理与内部控制的方法1.风险管理的方法(1)风险评估:通过对金融机构内外部环境的分析,确定不同风险的发生概率和影响程度。

(2)风险监测:建立风险监测指标体系,定期对机构的风险水平进行监测、分析和报告。

(3)风险控制:制定风险控制措施,包括建立适当的风险限额、风险分散、风险对冲等策略。

(4)风险应对:制定风险应对预案,对可能发生的风险进行评估和准备,以减少损失。

2.内部控制的方法(1)风险评估与预防:建立内部控制体系,包括制定适当的流程、规章制度,减少风险的发生概率。

(2)风险识别与监控:建立内部执掌系统,对风险进行识别和监控,并及时采取措施进行纠正。

(3)授权与审批:明确岗位职责和权限,并建立相应的授权和审批机制,确保内部控制的执行。

新加坡金融管理局资产证券化指南

新加坡金融管理局资产证券化指南下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor.I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!新加坡金融管理局的资产证券化框架:开启高效融资新途径随着全球金融市场的发展,资产证券化作为一种创新的融资工具,已经成为许多企业和金融机构优化资产负债表、提高资金流动性的重要手段。

中航油新加坡公司内部控制案例分析

中航油新加坡公司内部控制案例分析起首,我们需要了解中航油新加坡公司的内部控制梗概。

内部控制是一个组织的管理活动、程序和方法,旨在保卫财务报告可靠性、资产保卫和合法合规。

合理的内部控制可以降低风险,提高企业的效率和竞争力。

然而,中航油新加坡公司在内部控制方面存在一些问题。

起首,公司的内部控制制度不健全,缺乏有效的审计和监控机制。

这导致了一些员工滥用职权、贪污受贿等问题的发生。

其次,公司的内部控制流程不透亮,员工之间的职责分工不明晰,缺乏有效的内部协作和沟通机制。

这使得公司在运营过程中出现了信息障碍、决策滞后等问题。

接下来,我们分析造成中航油新加坡公司内部控制问题的原因。

起首,管理层对内部控制的重视程度不够,缺乏全面和严格的监督和管理。

其次,公司的快速进步和业务规模的扩大导致了内部控制的滞后。

此外,对员工的培训和教育不足,以及员工的道德观念和职业道德意识的缺失,也是导致内部控制问题的重要原因。

针对这些问题,中航油新加坡公司应实行一系列措施来加强内部控制。

起首,公司应制定和完善内部控制制度,建立健全的审计和监控机制,加强对内部流程和风险的管理和监控。

其次,公司应加强员工培训和教育,提高员工的专业素养和职业道德意识。

此外,公司还应加强内部沟通和协作机制,明确员工的职责分工,消除信息障碍,提高决策效率。

作为总结,中航油新加坡公司的内部控制问题引起了广泛的关注。

通过对该公司内部控制案例的分析,我们发现了内部控制不健全和流程不透亮等问题,并探讨了其原因和解决方法。

期望中航油新加坡公司能够勤勉对待内部控制问题,加强自身的管理和规范,提高企业的竞争力和可持续进步能力综上所述,中航油新加坡公司的内部控制问题主要源于责分工不明晰、缺乏有效的内部协作和沟通机制。

管理层对内部控制的重视程度不够、业务规模的快速扩大、员工培训和教育不足以及职业道德意识的缺失都是导致这些问题的原因。

为了解决这些问题,公司应制定和完善内部控制制度、加强员工培训和教育、加强内部沟通和协作机制。

金融机构内部控制与风险管理

金融机构内部控制与风险管理在金融领域,风险管理一直是一个非常重要的议题,因为金融机构涉及的风险种类非常多。

为了控制风险并确保金融机构正常运转,内部控制也变得非常关键。

本文将介绍金融机构内部控制与风险管理的相关知识。

一、金融机构内部控制内部控制,顾名思义,是指一个组织内部的控制措施,旨在确保组织的其它方面能够执行顺畅,同时能够减少内部的错误和舞弊行为。

金融机构内部控制是指在金融机构内部,根据管理层的方向和要求,通过各种措施,确保机构的各项业务管理顺畅,遵守内部法规和制度,并减少错误和失误的发生。

那么,金融机构内部控制应该包括哪些方面呢?1、风险评估对于金融机构来说,风险评估是内部控制的重要组成部分。

只有通过对各种风险的评估,才能够针对具体的情况采取相应的措施,保证风险在可控的范围内。

比如,银行可以对客户进行评估,分析其财务状况和还款能力,从而决定是否会给予贷款。

2、内部审计内部审计是指一个独立的机构,对组织内部的各项活动进行独立的审计和评估。

通过内部审计,可以检查和发现金融机构内部存在的问题和漏洞,从而针对性地改进内部控制措施。

比如,一个银行的内部审计部门可以检查员工是否存在财务犯罪的行为。

3、内部财务控制和监管内部财务控制和监管是指在一个金融机构内部,采取各种措施对资产和财务进行管理和控制,确保财务数据的准确性和可靠性。

这包括了一系列的程序和制度,比如会计制度、内部审计程序等。

总的来说,金融机构内部控制应该是全面的、科学的。

只有通过内部控制,才能够确保金融机构在各种变化和风险面前,保持稳定和发展。

二、金融机构风险管理除了内部控制之外,风险管理也是金融机构的重要管理手段。

那么,什么是风险管理呢?风险管理是指金融机构根据风险管理理论和方法,采用各种手段和措施,识别和评估可能出现的各种风险,制定应对方案,减少或避免风险对金融机构运营的影响。

那么,金融机构应该如何进行风险管理呢?1、识别和分析风险首先,金融机构需要对所有可能出现的风险进行评估和分析。

金融机构风控与内部控制

金融机构风控与内部控制随着金融市场的不断发展和深入,金融风险也在不断增加,金融机构面临的风险日益复杂和多样化。

为了有效识别、衡量、控制和管理这些风险,金融机构需要建立完善的风险管理和内部控制体系。

本文将介绍金融机构风控与内部控制的概念、原则和实践经验。

一、什么是金融机构风控?金融机构风控是指金融机构对风险进行有效管理的一系列措施和过程。

它包括识别、衡量、控制和管理各类风险,如信用风险、市场风险、操作风险、流动性风险等。

金融机构风控的目的是在保持经济效益的前提下,有效地控制风险,保护金融机构和投资者的利益。

二、什么是金融机构内部控制?金融机构内部控制是指金融机构履行业务活动时,在内部组织、工作制度、人员配备和技术设备等方面建立的控制制度和程序,以保护和管理金融机构资产、减少错误和损失、确保财务报告的准确性、合规性和可靠性。

金融机构内部控制的目的是保证金融机构业务运作的安全、高效、规范和合法。

三、金融机构风控与内部控制的关系金融机构风控和内部控制是密切相关和互补的。

风控是帮助金融机构识别、衡量和管理各类风险的过程,而内部控制则通过制定和实施规范的管理制度和程序来确保金融机构的风险管理能够有效进行。

金融机构的风控和内部控制需要合作、配合,并在规范和遵循监管要求的前提下,形成一个有效运作的整体机制。

四、金融机构如何建立和完善风控与内部控制体系?1. 明确风险承受能力和风险管控目标金融机构需要明确自身的风险承受能力和风险管控目标,以便在制定风险管理和内部控制策略时,能更好地针对性地选择和实施相关措施和监测指标。

2. 建立完善的风险管理和内部控制体系金融机构应该建立完善的风险管理和内部控制体系,包括制定和完善风险管理政策和流程、建立各类风险指标和监测体系、加强内部控制制度建设和完善内部审计和合规管理等方面。

3. 加强内部监督和外部监督金融机构应该加强自身内部监督和外部监督,包括加强内部控制自评和审计检查、加强与监管机构沟通和配合、加强对合作机构和客户的风险管理和合规监管等方面。

金融机构的风险管理与内部控制

金融机构的风险管理与内部控制金融机构的风险管理是确保其业务运营的稳健和健康发展的关键要素。

在金融业务活动中,各种风险如信用风险、市场风险以及操作风险等都可能对机构产生不利影响。

为了有效识别、衡量和管理这些风险,金融机构必须建立健全的内部控制体系。

一、风险管理的重要性风险是金融机构在日常运营中无法避免的一部分。

不同类型的风险对金融机构的影响程度各不相同,但无论是信用风险还是操作风险,都可能导致金融机构出现巨大的损失甚至破产。

因此,金融机构必须认识到风险管理的重要性,并主动采取措施以减少风险对机构的不利影响。

二、风险管理的基本原则1. 全面性:风险管理必须覆盖金融机构的各个业务和职能部门,并将风险管理纳入机构的整体战略和业务规划中。

2. 独立性:风险管理部门应该独立于机构的业务部门,以确保风险管理活动的客观性和独立性。

3. 量化性:风险管理需要对风险进行准确的量化和评估,以便更好地识别、衡量和监控风险水平。

4. 协同性:风险管理需要与机构的各个部门和人员密切合作,形成一个有效的风险管理体系。

三、内部控制的重要性内部控制是金融机构实现风险管理目标的关键手段。

一个良好的内部控制体系可以帮助机构识别和防范风险,同时确保机构的业务运作符合法规和规章制度,提高机构的运营效率和盈利能力。

四、内部控制的要素1. 控制环境:机构应建立一种积极的内部控制文化,以确保员工具备识别和管理风险的意识和能力。

2. 风险评估:机构应通过风险评估活动识别和衡量其面临的各种风险,并制定相应的控制措施和应对策略。

3. 控制活动:机构应建立适当的审计和监控机制,确保制定的风险控制政策和措施得以有效执行。

4. 信息与沟通:机构应建立信息收集和传递的渠道,以确保风险信息能够及时流通并得到适当处理。

5. 监督与改进:机构应建立有效的监督和改进机制,对内部控制体系进行定期评估和改进,以适应不断变化的市场环境和风险挑战。

五、金融机构的风险管理与内部控制实践金融机构的风险管理与内部控制实践需要根据机构的具体情况进行调整和实施。

总结金融风险的内外控制

总结金融风险的内外控制一、引言金融风险是指在金融活动中可能面临的各种未知风险。

由于金融市场的不确定性和波动性,金融风险成为金融行业最为关注的问题之一。

为了控制金融风险,金融机构需要建立一套完善的内外控制机制。

本文将总结金融风险的内外控制措施,以帮助读者更好地理解和应对金融风险。

二、内部控制1. 内部控制的定义内部控制是指金融机构为了达到预期目标,通过内部组织、制度、规范和方法,确保业务的合规性、高效性和安全性的一种管理手段。

2. 内部控制的要素内部控制包括控制环境、风险评估、控制活动、信息与沟通以及监督机制。

a) 控制环境控制环境是内部控制的基础,涉及到金融机构的管理层对内控的态度和意识,以及组织结构、人员配备和制度规范。

b) 风险评估风险评估是指金融机构对可能面临的各种风险进行评估和分析,以确定相应的风险管理策略和控制措施。

c) 控制活动控制活动是指金融机构通过内部控制制度和流程,对风险进行预防、识别和处理的具体行为。

d) 信息与沟通信息与沟通是指金融机构在内部控制中,确保信息的准确、完整、及时和可靠,并进行有效的沟通和传递。

e) 监督机制监督机制是指金融机构对内部控制的监督、评价和改进,并对内部控制的有效性进行监控和报告。

3. 内部控制的作用内部控制的作用主要包括风险防范、业务安全和合规性保障。

a) 风险防范内部控制通过风险评估和控制活动,帮助金融机构预防和降低各类风险,减少金融损失。

b) 业务安全内部控制通过建立安全的内部环境和控制活动,保障金融机构的业务安全,防止内外部的非法侵害。

c) 合规性保障内部控制通过规范和制度,确保金融机构在各项业务中遵守法律法规和监管要求,保证合规性。

三、外部控制1. 外部控制的定义外部控制是指政府、监管机构和第三方机构对金融机构的监督和监管行为。

2. 外部控制的方式外部控制主要通过法律法规、监管要求和行业标准等方式对金融机构进行控制。

3. 外部控制的作用外部控制通过对金融机构的监督和监管,确保金融机构合法、安全、稳健地开展业务,维护金融市场的稳定和公平。

金融机构的内部控制与风险管理

金融机构的内部控制与风险管理在当今充满竞争和风险的金融领域,金融机构的内部控制与风险管理扮演着至关重要的角色。

本文将探讨金融机构内部控制的核心概念、作用以及风险管理的关键要素。

一、内部控制的核心概念与作用1.1 内部控制的定义内部控制是指金融机构为了达到经济、效率和遵守法律法规的目标,在组织的各个层面上设计和实施的一系列制度和措施。

其目的是保护公司的资产、确保财务报告的可靠性以及促进业务的有效运作。

1.2 内部控制的作用内部控制对金融机构有多方面的作用。

首先,它有助于管理层监测和评估公司的风险状况,保护公司免受内部和外部造成的风险。

其次,内部控制可以提高金融机构的运作效率,减少资源的浪费和损失。

此外,良好的内部控制还可以增强金融机构的声誉和信誉,吸引更多的客户和投资者。

二、风险管理的关键要素2.1 风险识别与评估风险管理的第一步是识别和评估潜在风险。

金融机构应该通过内部控制制度来发现和分析各个环节和流程中的风险点,并借助风险评估模型对风险进行定量和定性的评估,以便有针对性地制定风险管理策略。

2.2 风险监控与控制一旦风险被识别和评估,金融机构就需要采取相应的风险控制措施来降低风险的发生和影响。

这包括制定和实施内部控制政策和程序,确保各个环节符合风险管理的要求,并且建立完善的监控和信息反馈机制,及时发现和纠正风险。

2.3 风险应对与承担无法避免的风险需要金融机构采取适当的应对措施。

这包括通过保险、避免、转移和承担风险等方式来管理已发生的风险。

金融机构应制定灵活的风险管理计划,以应对可能发生的风险事件,减少其对机构的负面影响。

2.4 风险监督与追踪风险管理是一个动态的过程,需要不断监督和追踪风险的变化和发展趋势。

金融机构应该建立风险监管和内部审计部门,持续监督和评估内部控制的有效性,并及时调整和改进风险管理策略。

三、内部控制与风险管理的挑战与改进3.1 挑战金融机构在内部控制与风险管理方面面临着一些挑战。

企业集团海外子公司资金运作风险管理—基于公司治理和内部控制视角

可 以肯定 ,和所有在衍 生工具市场 上发生

的巨额亏损一样 ,中航 油新加坡 亏损事件

如果说 人们需要从 前述一 些案例 中吸

取一些经 验教训 的话 ,公司治 理机制 的完

难 于过细等弊端 的有力措施 。 其中 , 由审计

委员会 负责 审查 海外子 公 司的 内部 控 制 ,

的根本原 因也在于其 内控机制失 灵。 无独有偶 , 0 8年 由美 国次贷 危机引 20 发的全球经济危机 中, 一批如雷曼兄弟等老 牌银行和 巨型国际企业集 团在瞬 间轰 然倒 塌; 金融风暴也 同样蔓延到 中国: 资讯一 、 中 信泰 富因澳 大利亚铁矿石 项 目进行 的杠杆 式外汇买卖合约 ,已引致亏损共 8 8 0 亿港 元; 而仍在生效 的杠杆式外汇 合约 , 按公 平

权 ,所 以虽然通过直接或 间接控 制层层委 托关系 ,重 大投融资决 策问题仍 然要经过

母公司董事会 或股东大会 或者通 过母公司

爆发 。 这个震惊世界 的事件 刚刚过去不久 , 人们 还没有从记 忆 中完全淡忘 , 中航 油海 外子公 司—— 新加坡公 司因从事 石油投机 亏损 55亿美元事 件又再次令 人们 为之瞠 目结舌 。 人们在震惊之余 , 不免纷纷猜测其

制具体规 范—— 对子公司的控制” 。要求母

中国平 安因为参股 富通集团 1 1 l 亿股 投资 2 2 3亿元而计提 了 1 7亿元 的巨额损 失准 8 5 备, 针对 富通集 团的救助计划使市场对 中国 平安的投资产生 了担忧 , 此传言 影响 , 中国 平安 H股 在一 日内( 0 89 6周五 ) 2 0 .. 2 下挫 9 %。 、 7 0 在这些事件发生 的同时 , 目前市场

理机 制是 完善母 子公司委 托代理链条的基点 。本 文从 对中 国航 油新加坡公 司遭遇 巨额 亏损案例分析 , 明加 强信 息的及 时沟通、 说 传递和披

新加坡董事会与内部控制

BOARD OF DIRECTORSAND SENIOR MANAGEMENTFebruary 2006Monetary Authority of SingaporeG UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- B OARD AND S ENIOR M ANAGEMENT O VERSIGHTM ONETARY A UTHORITY OF S INGAPORE 21 INTRODUCTION1.1 O VERVIEW1.1.1 The Board of Directors (Board) and senior management1 of an institution play pivotal roles in ensuring a culture and an environment of sound risk management. They are entrusted to be the custodians of good corporate governance, the prerequisite for sound risk management. This chapter highlights the corporate governance roles of Board and senior management as they pertain to risk management. It should be read in conjunction with the “Guidelines on Corporate Governance for Banks, Financial Holding Companies and Dire ct Insurers Which are Incorporated in Singapore”2. Other relevant industry standards should also be taken into account where appropriate.1.1.2 While this chapter provides guidance to locally incorporatedfinancial institutions, foreign domiciled institutions should also be guided by the spirit of the guidelines.1.2 F UNDAMENTALS1.2.1 The Board and senior management of an institution fulfil distinct corporate governance roles and responsibilities. The Board is ultimately accountable to stakeholders, including shareholders, for the success and financial soundness of the institution. To this end, it is responsible for charting corporate strategy, monitoring managerial performance and enhancing returns to shareholders, while preventing conflicts of interest and balancing the competing demands on the institution. Senior management, on the other hand, bears the general executive responsibility for the day-to-day conduct of business and affairs of the institution. It is responsible for creating an1 It is recognised that there are significant differences in legislative and regulatory frameworks across countries between the functions of the Board of Directors and senior management. Insome countries, the Board has the main, if not exclusive, function of supervising an executive body (comprising senior and general management) to ensure that the latter fulfils its duties. For this reason it is sometimes known as the supervisory Board. In such cases, the Board has no executive powers. By contrast, in other countries, the Board has broader responsibilities but delegates many of them to Senior Management. Because of these differences, the terms “Board” and “senior management” are used in these guidelines to identify two decisionmaking functions within an institution but not to identify legal constructs.2 Issued by the Monetary Authority of Singapore in Sep 2005.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- B OARD AND S ENIOR M ANAGEMENT O VERSIGHTM ONETARY A UTHORITY OF S INGAPORE 3accountability framework for the staff, but should be cognisant that it is ultimately accountable to the Board for the performance of the institution.1.2.2 While it performs an oversight function, the Board may delegate to senior management the authority to run the institution’s day-to-day operations. The Board, however, bears the ultimate responsibility for ensuring that the institution’s operations comply with Board approved policies, applicable laws and regulations, and are consistent with sound and prudent practices.1.2.3 Notwithstanding its ultimate responsibility for the conduct of the institution’s operations, the Board should consider carefully the extent and nature of the demands that will be placed on it and identify areas that could appropriately be addressed by Board committees. Such committees can handle matters requiring detailed review or in-depth consideration. However, the Board should recognise that no delegation is absolute. For example, while an Audit Committee plays an important role assisting the Board in establishing, maintaining and developing the control systems and compliance culture of the institution, it is the Board that must bear the ultimate responsibility of overseeing the audit function.1.2.4 The Board and senior management must ensure that the institutionhas a succession planning process to promote smooth management transition and minimise operational disruptions arising from changes in key personnel. Management of succession planning should be an active ongoing process, integrated with the institution’s str ategic plans.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- B OARD AND S ENIOR M ANAGEMENT O VERSIGHTM ONETARY A UTHORITY OF S INGAPORE 42 RISK MANAGEMENT2.1 The Board and senior management should be fully aware of, and understand, the risks associated with the institution's business activities. They should ensure that such activities, under diverse operating circumstances, are:conducted in a safe and sound manner and in line with highstandards of professionalism and sound business practice;∙ consistent with the institution's risk management philosophyand business strategy; and∙ subject to adequate risk management and internal controls.This requires the institution to have proper policies andprocedures, risk measurement and reporting systems andindependent oversight and control processes.2.2 The Board, or an authorised senior management group3, isresponsible for establishing comprehensive and adequate written policies and procedures for the institution’s business activities, and the manageme nt of the risks inherent in these activities. These should clearly:∙ delineate the lines of authority and the responsibilities of theBoard, senior management and other personnel formanaging risk;∙ set out the scope of activities of each group in the institutionresponsible for risk management;∙ identify pertinent risk management issues including, whereapplicable, the appropriate risk and control limits, thereporting of risk positions and performance, capitalrequirements, accounting treatment and standards, and3 While the term “Board of Directors and senior management” has been used broadly in the guidelines to provide institutions with the flexibility to decide on the appropriate level of authority appropriate for the task at hand, the interpretation of this term should be consistent with the general principles stat ed in the “Fundamentals” section.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- B OARD AND S ENIOR M ANAGEMENT O VERSIGHTM ONETARY A UTHORITY OF S INGAPORE 5investigation and resolution of irregular or disputedtransactions.2.3 The Board should approve policies pertaining to the evaluation and management of risks. These approved policies should cover areas such as managerial oversight and structure; the degree of risk tolerance of the institution; approved activities, markets and types of instruments; business strategy regarding client-driven trades, market-making and proprietary trading; business continuity recovery strategies; and risk management methodologies. The Board should be regularly kept informed of the institution’s risk exposures, business direction and significant transactions, and periodically reevaluatesignificant risk management policies, placing emphasis on theinstitution’s financial objectives and risk tolerance. The institution’s risk strategy should be reviewed by the Board at least once a year or more frequently if market conditions warrant. The Board should also conduct and encourage discussions and communication with senior management, and between senior management and other staff, on the institution’s risk management policies and processes and risk exposures.2.4 Senior management should be responsible for implementing thepolicies and procedures for conducting the risk strategy and policies approved by the Board. It should ensure that the institution has effective risk management and control processes, reliable risk measurement and reporting systems, and competent staff for sound risk management. Senior management should also review periodically the adequacy and appropriateness of the institution's policies and procedures, and risk management processes. The review should cover the methodologies, models and assumptions used to measure risk and limit exposures, performance and capital position, as well as internal control procedures. Deficiencies should be promptly remedied. Senior management should also be responsible for ensuring that business continuity plans have been prepared. These plans should be periodically reviewed and tested so that important changes in the risk environment are assessed and catered for.2.5 As part of its executive functions, senior management should periodically review selected individual transactions, and the aggregate portfolio for compliance with the institution’s risk strategy and policies.2.6 It is the responsibility of the Board and senior management toensure that the institution maintains sufficient capital to support the risk exposures that may arise from its business activities. Hence, there should be mechanisms to inform them of significant changes in the institution’s activities G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- B OARD AND S ENIOR M ANAGEMENT O VERSIGHTM ONETARY A UTHORITY OF S INGAPORE 6that would warrant a review of the adequacy of capital supporting these activities.2.7 While senior management might typically delegate some of its risk management responsibilities to other committees or personnel, its accountability cannot be delegated. Senior management should continue to exercise appropriate oversight to ensure that delegated responsibilities are effectively carried out. In this regard, all committees with risk management responsibilities should have written terms of reference with clearly defined objectives, roles, responsibilities and delegation criteria.ratINTERNAL CONTROLSFebruary 2006Monetary Authority of SingaporeG UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE iTABLE OF CONTENTSTable of Contents i1 Introduction 11.1 Overview............................................................................................................. .11.2 Application of Guidelines (1)2 Control Environment 22.1 Policies andProcedures (2)2.2 Code of Conduct (2)2.3 Delegation of Authority (3)2.4 Segregation ofDuties (4)2.5 Audit.................................................................................................................... ..42.6Compliance ........................................................................................................ .52.7 Mandatory Leave (6)2.8 Handling ofComplaints (6)2.9 StaffCompensation (7)2.10Recruitment ........................................................................................................ .72.11 Staff Training andEducation (7)3 Business Process Controls 93.1 Dealings withCustomers (9)3.2 Operation of Accounts Policies .....................................................................103.3 Legal Documentation (11)3.4 Accounting and Record Keeping ..................................................................113.5 Management Information Systems...............................................................123.6 PhysicalControls (13)3.7 Off-Premises and After Hours Trading ........................................................143.8 New Products/Business Lines/Activities......................................................143.9 Valuation ofAssets (15)3.10 Verification andReconciliation (16)3.11 Confirmation.....................................................................................................173.12Settlement ........................................................................................................18Checklist Of Sound Practices To Adopt IG UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 11 INTRODUCTION1.1 O VERVIEW1.1.1 A system of effective internal controls is fundamental to thesafe and sound management of institutions. Effective internal controls help an institution protect and enhance shareholders’ value and reduce the possibility of unexpected losses or damage to its reputation.1.1.2 Internal controls are the policies, procedures and processes established by the Board of Directors (Board) and senior management to provide reasonable assurance on the safety, effectiveness and efficiency of the institution’s operations, the reliability of financial andmanagerial reporting, and compliance with regulatory requirements.1.2 A PPLICATION OF G UIDELINES1.2.1 This chapter provides guidance on sound and prudent internal controls. The guidelines are not intended to be exhaustive nor do they prescribe a uniform set of requirements on internal controls for all institutions. The extent and degree to which an institution adopts these guidelines should be commensurate with the institution’s risk and business profile.1.2.2 This chapter is divided into two sections: control environmentand business process controls. The first section outlines the key elements of the control environment, which sets the tone for the control culture of an institution and influences the control consciousness of its staff. The second section focuses on the internal controls in specific areas or activities within an institution.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 22 CONTROL ENVIRONMENT2.1 P OLICIES AND P ROCEDURES2.1.1 An institution should have comprehensive and sound policies, approved by the Board, for prudent management of significant risks arising from its business activities and operations. The approved policies should be consistent with the nature, complexity and materiality of the institution’s activities. There should be a clear delineation of roles, responsibilities and accountability for the implementation of consistent policies across the institution.2.1.2 An institution should establish appropriate procedures andprocesses to implement its policies. These should be documented in procedural manuals. The manuals should be periodically reviewed to ensure that they reflect current practices. There should also be adequate systems to monitor compliance with established policies and procedures. Deviations from such policies and procedures should be independently investigated, reported and addressed by the relevant parties.2.2 C ODE OF C ONDUCT2.2.1 It is in the interest of an institution to conduct its activities with prudence and integrity. In this regard, the institution should establish a code of conduct that is commensurate with its structure and complexity of operations.2.2.2 The code of conduct should state the ethical values of the institution and prescribe guidelines for employees to observe when discharging their duties. The code should cover areas such as acceptance of gifts and entertainment, conflicts of interest, safeguarding of confidentiality of information, and disclosure of and restrictions on personal investments.2.2.3 In addition to general guidelines, an institution should prescribespecific guidelines for operations in functional areas such as investment banking, private banking and treasury. For instance, with regard to treasury and financial derivatives activities, there should be independent and close supervision over the conduct of dealers and their relationship with brokers. The institution should monitor the reason for using particular brokers, and ensure that trades are only conducted with approved brokers. The re should be clear guidelines on the acceptance of entertainment and gifts from brokers.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 3Broker statements should be reviewed by staff independent of the trading function and proper records should be maintained on benefits received from brokers. Unusual trends in benefits or consideration received from brokers should be highlighted. The guidelines should also apply to dealings with customers who have frequent and sizeable transactions with the institution. 2.2.4 An institution should have adequate policies, procedures andcontrols to address conflict of interest situations. It should require employees to disclose, on a timely basis, such conflicts. These cases should be escalated to either the Board or senior management, and disclosed to customers where relevant. Dealers should not be trading for their personal accounts.2.2.5 An institution should ensure that all personnel understand andadhere to the code of conduct. The code should come under the purview of a senior staff or an appropriate unit. Employees should be required to acknowledge in writing that they have read, understood and would observe the code. Disciplinary actions should be taken against those who breach the requirements.2.2.6 The Board or senior management should periodically review thecode of conduct in the light of changes in the internal and external environment.2.3 D ELEGATION OF A UTHORITY2.3.1 An institution should clearly define the responsibilities and levels of authority required for the various types of activities and exposures. For example, approving limits assigned to personnel should be commensurate with their seniority and responsibilities.2.3.2 Any delegation of authority should be clearly documented andshould specify, among other things, the exact authority being delegated, the authority of recipients to further delegate authority, and the restrictions placed on the exercise of delegated authority. The institution should also have adequate monitoring systems to ensure that activities are properly authorised. Departures from the approval limit structure should be promptly reported to the Board and senior management.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 42.4 S EGREGATION OF D UTIES2.4.1 An institution should ensure that there is adequate segregation of duties to guard against the risk of unauthorised transactions, fraudulent activities and manipulation of data for personal gain or for concealment of irregularities or financial losses. It should have processes that restrict any one staff from being able to handle an entire transactional flow.2.4.2 An institution should conduct periodic reviews of the responsibilitiesof key personnel to minimise areas of potential conflict of interest, and ensure that there are independent checks for proper segregation of duties. Inadequate segregation of duties could occur in, but are not limited to, the following instances where an individual has responsibility for:∙ front office and risk management functions (e.g. creditmarketing and credit administration);∙ trade execution and operations functions (e.g. tradeconfirmation, trade settlement, reconciliation of front officeand back office data on trades, reconciliation andaccounting);∙ approval for funds disbursement and the actualdisbursement; and∙ initiating and releasing payment instructions.2.5 A UDIT2.5.1 The Board usually delegates the oversight of the audit function toan Audit Committee. The Board should ensure that the members of the Audit Committee are suitably qualified to discharge their responsibilities. The terms of reference, composition, quorum and frequency of meeting of the Audit Committee should also be formalised and clearly documented.2.5.2 The Audit Committee should carry out its duties in an objective and impartial manner. It should be empowered to review internal audit plans, evaluate the performance of auditors, decide on remuneration of auditors, and assess whether senior management has promptly rectified audit findings. ItG UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 5should ensure that auditors possess the necessary experience and expertise, and are competent and independent of the areas under review. Auditors should be empowered to communicate directly with any personnel, and have access to all records, files or data necessary for the proper conduct of an audit.2.5.3 Auditors are expected to audit the risk management process and internal controls periodically. They should vary the audit frequency according to the level of risk. The scope and frequency of internal audits should be increased if significant weaknesses are found or if there are significant changes to the risk oversight process, product lines, modeling methodologies,internal controls or risk profile. To facilitate the development of sound controls, auditors should be allowed to comment on the product and system development process at an early stage, though the level of their involvement should not compromise their independence or their ability to objectively review the new product or system subsequently.2.5.4 Auditors are expected to evaluate the independence andeffectiveness of the institution's approval process, risk management processes and internal control systems. They should also assess the soundness and adequacy of the accounting, operating, legal and risk controls, including compliance with risk limits and the reliability and timeliness of reports submitted to the Board and senior management. In addition, for treasury and derivatives activities, auditors should check for proper and adequate segregation of duties and reporting lines for market-making personnel and risk management personnel, and whether there is adequate oversight by a competent manager without day-to-day dealing responsibilities.2.5.5 Audit reports should be timely and distributed to seniormanagement who have the responsibility and authority to implement corrective measures. Auditors of an institution with its head office located overseas should report its findings directly to the head office. Auditors should perform follow-up activities to ensure that findings have been satisfactorily addressed. The Audit Committee should receive reports of material audit findings. It should monitor and track the actions taken to address audit findings, and ensure effective and timely response by senior management. 2.6 C OMPLIANCE2.6.1 An institution should affirm the importance of the compliancefunction by appointing senior personnel, or an appropriate unit, to overseeG UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 6compliance issues. Compliance officers should be equipped with the necessary skills and expertise, the level of which should be commensurate with the complexity of the institution’s products and activities.2.6.2 Compliance personnel should, among other things, provide adviceand training on regulatory requirements and standards of professional conduct to staff, and conduct periodic reviews to assess compliance with policies, procedures and regulatory requirements. Anomalies detected or noncompliancewith rules or guidelines should be promptly escalated to seniormanagement for further action.2.7 M ANDATORY L EAVE2.7.1 An institution should have personnel policies requiring staff in risktaking, risk management and risk control positions to take mandatory blockleave of at least 5 consecutive business days each year. Departures from this policy should be allowed only under exceptional circumstances and should beformally approved.2.7.2 Staff on mandatory leave should not be allowed to transact, execute instructions or perform their assigned duties during their leave of absence. Supervisors on such leave should refrain from giving operational instructions to their staff during this period. The duties, responsibilities and the corresponding authority of the staff should be fully delegated to a covering officer during his or her absence.2.8 H ANDLING OF C OMPLAINTS2.8.1 A high frequency of complaints can be symptomatic of inadequate controls or non-compliance with existing procedures. Hence, an institution should have adequate procedures for recording, investigating and monitoring complaints from customers. Steps should be taken to ensure that complaints are handled fairly, consistently and promptly. Staff responsible for dealing with complaints should be independent of the subjects of the complaints. The institution should also take prompt action to rectify system and control weaknesses highlighted by the complaints.2.8.2 Senior management should ensure that customer complaints are adequately addressed. In this regard, periodic reports on complaints should be submitted to senior management. Reports could include information such G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 7as the source of complaints, volume and type of complaints, how complaints were addressed, and whether disciplinary action was taken against staff who breached internal guidelines or failed to uphold the requisite standard of professionalism in discharging their duties.2.8.3 The Board or an appropriate Board committee should receiveperiodic summary reports on complaints and complaint handling.2.9 S TAFF C OMPENSATION2.9.1 An institution should ensure that its compensation policies canattract and retain competent and experienced personnel but do not inadvertently provide incentives for inappropriate activities. Compensation policies for the risk management, control and valuation functions should be sufficiently independent of the performance of trading activities or sales and revenue targets. This is to avoid providing incentives for such staff to condone excessive risk-taking in the institution. Even in deciding on compensation for its revenue generating and management positions, the institution may take into account the individual’s consistency of performance, adherence to the code of conduct, internal guidelines and regulatory requirements, and longer term performance measures, rather than just short-term results. An institution should maintain proper documentation of staff appraisals for future reference.2.10 R ECRUITMENT2.10.1 An institution should ensure that individuals considered for employment are adequately screened for experience, professionalcapabilities, honesty and integrity. Screening should include background employment checks to assess character, integrity and track record.2.11 S TAFF T RAINING AND E DUCATION2.11.1 An institution should ensure that its staff are equipped with knowledge of new products as well as changes in legislation and regulations, and adequately trained to enhance their efficiency and effectiveness. It should identify skill gaps and assess training needs regularly, and maintain training records. Training should be appropriately structured to enable staff to understand and manage the complexities of the functional areas concerned.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 82.11.2 An institution should, where practicable and appropriate, implement periodic job rotation to help staff broaden their skill sets. This may assist in providing continuity in areas affected by staff turnover. The institution should also be conscious that high staff turnover can undermine the effectiveness of their internal control systems. This could be mitigated to some extent by ensuring that every staff within the function is familiar with the policies, procedures and processes.G UIDELINES O N R ISK M ANAGEMENT P RACTICES F EBRUARY 2006- I NTERNAL C ONTROLSM ONETARY A UTHORITY OF S INGAPORE 93 BUSINESS PROCESS CONTROLS3.1 D EALINGS WITH C USTOMERS3.1.1 An institution should have clear written policies, approved by theBoard or senior management, on issues relating to dealings with customers and risk disclosures. Such policies are aimed at reducing the risk of misunderstandings and contractual disputes with customers.3.1.2 Dealings with customers should be conducted in good faith and in a manner that promotes public confidence in the integrity of the market. In this regard, an institution should provide proper training and closely supervise staff who deal with customers in more complex products such as structured investment products, financial derivatives and treasury instruments. The institution should also periodically review written agreements and other documents for such transactions to incorporate changes in market practices and laws.3.1.3 An institution should implement procedures to assess the financial sophistication, risk tolerance and needs of its customers. Where appropriate, the institution should provide risk disclosure information, taking into account the sophistication of the customer and complexity of the transaction. This would enable the customer to better understand the risks as well as the nature and material terms and conditions of the transaction.3.1.4 When an institution is instructed by a customer to proceed with a。

金融机构的内部控制与风险管理

金融机构的内部控制与风险管理在金融行业竞争激烈的背景下,内部控制和风险管理对于金融机构的可持续发展至关重要。

尤其是在过去几十年里,全球金融危机的爆发和金融诈骗事件的频发,更加凸显了内部控制和风险管理的重要性。

首先,金融机构的内部控制是保障企业财务管理及业务运作合规性的基础。

内部控制系统是建立在企业财务管理和业务运作流程之上的一套制度和机制,它通过明确的职责分工、把控风险、建立业务流程和规范操作行为等方式确保公司的财务安全和业务合规。

内部控制可以帮助金融机构降低各类风险,提高财务报告的准确性和可靠性,确保业务操作的合法性和规范性。

其次,风险管理是金融机构赖以生存的关键。

由于金融机构的业务特性,它们面临着多元的风险,包括信用风险、市场风险、操作风险等。

金融机构能否恰当应对和管理这些风险,直接影响其盈利能力和商业声誉。

因此,建立高效的风险管理体系成为金融机构的核心任务。

这个体系需要包括风险识别、评估、监控和控制四个方面。

金融机构应该通过不断完善内部风险控制指标体系、加强风险预警机制、强化内部风险评估、加强风险管理能力培养等方式,不断提升自身风险管理水平。

此外,金融机构的内部控制和风险管理也受到外部因素的影响。

例如,法律法规、监管要求、行业标准等都会对内部控制和风险管理提出要求和规范。

金融机构需要密切关注和适应这些外部环境的变化,及时调整和改进自身的内控与风险管理体系。

同时,金融机构还应加强与外部机构的沟通和合作,共同构建一个良好的金融市场环境。

另外,金融机构在内部控制和风险管理方面还面临一些挑战。

第一个挑战是信息技术的快速发展和应用。

信息技术的进步为金融机构带来了机会,但同时也带来了新的风险隐患。

金融机构需要加强对信息技术风险的管理和控制,以防范和应对网络安全、数据泄露等问题。

第二个挑战是人员素质和能力的提升。

金融机构需要培养一支专业、高素质的内控和风险管理团队,同时要加强对员工的培训和教育,提高他们认识风险的敏感性和处理风险的能力。

新加坡银行业内控制度的特点和启示

新加坡银行业内控制度的特点和启示

董家庆

【期刊名称】《农业发展与金融》

【年(卷),期】2010(000)011

【摘要】一、新加坡银行业内控制度的主要特点2005年9月新加坡金融管理局发布了《新加坡境内银行、金融持股公司和保险公司的公司治理指引》,2006年2月又修订了《新加坡金融管理局风险管理做法指引—内部控制》

【总页数】4页(P72-75)

【作者】董家庆

【作者单位】

【正文语种】中文

【相关文献】

1.新加坡高等教育国际化建设的特点与启示——以新加坡国立大学为例 [J], 张安平;张小燕

2.加拿大银行业的运作特点及对我国银行业发展的启示 [J], 王林萍

3.新加坡银行业管理经验及启示 [J], 刘政

4.新加坡银行业经营管理理念对农信社的几点启示 [J], 白振锋;

5."后危机时期"的新加坡银行业:潜在风险与经验启示解析 [J], 杨琨;韩蓓

因版权原因,仅展示原文概要,查看原文内容请购买。

新加坡金融管理局《网上银行技术风险管理指引》(一)

新加坡金融管理局《网上银行技术风险管理指引》(一)

王光石

【期刊名称】《中国金融电脑》

【年(卷),期】2010(000)011

【摘要】@@ 一、前言rn技术的不断进步和创新深刻地影响着金融机构同客户、供应商及交易对手打交道的方式,金融机构该如何应对这些变化呢?金融机构面临着适应、创新和应对机遇的挑战,这种挑战由计算机系统、电信、网络和其他技术相

关的解决方案引起,这些解决方案推动着金融机构业务在竞争日益激烈的国内和全

球市场不断发展.

【总页数】5页(P54-58)

【作者】王光石

【作者单位】深圳发展银行

【正文语种】中文

【相关文献】

1.新加坡金融管理局《网上银行技术风险管理指引》(三) [J], 王光石

2.新加坡金融管理局《网上银行技术风险管理指引》(二) [J], 王光石

3.新加坡金融管理局网上银行合规性检查要点 [J], 王光石(编译)

4.新加坡金管局更新网络银行业务与技术风险管理指引 [J], 雷晓琦

5.山东省地方金融监督管理局关于印发《山东省地方金融控股公司规范发展指引(暂行)》的通知 [J], ;

因版权原因,仅展示原文概要,查看原文内容请购买。

新加坡境内银行等金融机构和保险公司治理指引

新加坡境内银行等金融机构和保险公司治理指引 2005年10月14日18:01 银监会网站1、本公司治理指引(以下简称“指引”)适用于新加坡境内所有的银行、金融持股公司和保险公司(以下简称“金融机构”)。

本指引旨在为银行、金融持股公司和保险公司寻求最佳的公司治理实践提供指导。

2、本指引应与银行法(第19章)和保险法(第142章)的相关条款、与两法配套的相关的公司治理条例、新加坡金管局(简称“当局”)发布的书面指令、准则及其他指引等结合使用。

3、本指引附录1的内容既包括适用于新加坡证券交易所上市公司的《公司治理准则2005》[1](简称“准则”),又包括监管当局制定的补充原则和指引(以斜体字标出),以体现银行、保险业务自身的特点,即承担的风险复杂多样,对存款人和投保人负有责任。

4、金管局希望所有的金融机构尽最大可能遵守附录1的指引。

本指引将于金融机构在2007年1月1日或之后举行完年度股东大会后开始生效。

如果金融机构没有举行年度股东大会,则将于股东大会的法定举行期满日起实施。

在新加坡证券交易所上市的金融机构,应在2007年1月1日以后举行的股东大会的年报中披露其公司治理实践、说明公司治理与指引的差距。

没有在新加坡证券交易所上市的金融机构应在其网站上披露同样信息。

为便于参考,附录2提供了准则中披露的具体原则和指引。

金融机构公司治理指引的必要性5、随着全球化和金融业的快速发展,业务环境越来越复杂,良好公司治理对于确保金融机构安全稳健经营至关重要。

公司治理不薄弱会损害公众对金融机构乃至金融体系、金融市场的信心。

6、在新加坡,公司董事要代表全体股东的利益促进公司发展。

由于在经济中重要的金融中介职能,以及保护存款人和投保人资金安全的需要,金融机构的公司治理通常比其他企业更为重要。

风险为本的监管和公司治理7、金管局认为董事会在金融机构的成功运营中发挥重要作用。

董事会的主要职责包括确定公司战略、评估管理层业绩、在可承受的风险水平下谋求股东利益最大化,同时防范利益冲突、协调各方对金融机构的利益诉求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新加坡金管局风险管理做法指引——内部控制2006年2月1引言1.1概述1.1.1有效的内部控制体系是安全稳健地管理金融机构的基础。

有效的内部控制有助于金融机构保护和增加股东价值,降低未预期损失和声誉受损的可能性。

1.1.2内部控制措施是指由董事会和高级管理层为金融机构运营的安全性、有效性和效益性,为财务和管理报告的可靠性,为遵循监管要求提供合理保障而制定的政策、程序和流程。

1.2指引的适用1.2.1本章提供有关稳健和审慎的内控措施指引。

本指引无意面面俱到或规定一套适用于所有金融机构的对内控措施的统一要求。

一家金融机构采用本指引做法的范围和程度应与该机构的风险和业务状况相匹配。

1.2.2本章分为两部分:内控环境和业务流程控制措施。

第一部分概述了内控环境的关键要素,这些要素决定了一家机构内控文化的基调,并影响到员工的内控意识。

第二部分是关于金融机构在特定领域或从事特定经营活动时的内部控制措施。

2内控环境2.1政策和程序2.1.1金融机构应具备经其董事会批准的全面和良好的政策,来对其业务活动和经营过程中出现的重要风险进行审慎管理。

经批准的政策应与机构经营活动的性质、综合化程度及重要性相匹配。

为在机构内统一地实施政策,应当对每一岗位的作用、职责和问责机制都作清晰地描述。

2.1.2金融机构应建立用以实施其政策的适当程序和流程,并将其写入程序手册。

手册应定期受到审查以确保其能反映现行的做法。

应有充分的系统来监测对于确立的政策和程序的遵循情况。

违背政策和程序的情形应由有关方面进行独立的调查、报告和处理。

2.2行为准则2.2.1金融机构以审慎和正直的方式开展经营活动符合其自身的利益。

在此方面,金融机构应建立与其结构及营运综合化程度相匹配的行为准则。

2.2.2行为准则应声明金融机构的道德价值观,并规定员工在履行职责时应遵循的指引。

行为准则应涵盖诸如接受礼品和招待、利益冲突、信息保密、个人投资的披露及限制等方面。

2.2.3除一般指引之外,金融机构应规定指导各职能部门营运的特定指引,比如针对投资银行、个人银行和资金业务部门的指引。

例如,在资金交易和金融衍生品经营活动方面,应对交易员及其与经纪人的关系进行独立和严密的监督。

金融机构应监督使用特定经纪人的理由,并确保只与经核准的经纪人交易。

对于接受经纪人的招待和礼品应有清晰的指引。

关于经纪人的声明应受到独立于交易部门的职员的审查,对于从经纪人处获得的利益应有适当记录。

有关从经纪人处获取利益或报酬的不寻常趋势应予以特别关注。

指引应同样适用于同那些与金融机构有频繁大额交易的客户进行的交易。

2.2.4金融机构应有充分的政策、程序和控制措施来应对存在利益冲突的情形。

金融机构应要求员工及时披露利益冲突。

这些情况应逐级报告至董事会或高级管理层,并向相关客户披露。

交易员不应为他们个人的账户进行交易。

2.2.5金融机构应确保所有员工理解并遵循行为准则。

该准则应由一名高级职员或一个恰当部门负责监督实施。

应要求员工书面确认他们已阅读、理解并将遵守行为准则。

违反准则要求的员工应受到处罚。

2.2.6董事会或高级管理层应考虑内外部环境的变化,定期审查行为准则。

2.3授权2.3.1金融机构应清晰界定各类经营活动和风险暴露所要求的授权责任和级别。

比如,核准分配给职员的限额应与其资历及责任相匹配。

2.3.2任何授权应有清晰的书面规定,并应具体明确被授予的权力,授权人再度授权的权力,以及对于行使授权的限制。

金融机构还应有充分的监测系统,以确保经营活动受到恰当的授权。

违背核准的限额结构的情况应立即报告给董事会和高级管理层。

2.4职责分离2.4.1金融机构应确保充分地职责分离,以防范未授权交易、欺诈行为、为个人获利、为隐瞒异常情况或财务损失而操纵数据等的风险。

应有流程防止任何一名职员处理整个交易过程。

2.4.2金融机构应定期审查关键岗位人员的责任,以最大程度地减少潜在利益冲突,并确保对职责分离的适当性进行独立的检查。

当个人负责下列情形,但不仅限于下列情形时,职责分离不充分就可能出现:●前台和风险管理部门(例如信用营销和信用管理);●交易执行和操作部门(例如交易确认、交易结算、前后台交易数据核对、对帐和会计);●批准资金支付和实际支付;●发起和发布付款指示2.5审计2.5.1董事会通常授权审计委员会监督审计部门的工作。

董事会应确保审计委员会成员具备合适的资历履行其职责。

审计委员会的职权范围、人员构成、最低会议人数及会议召集频率应由正式文件规定。

2.5.2审计委员会应以客观和公正的方式履行其职责。

审计委员会应被赋予权利深化内部审计计划,评价审计人员的绩效,决定审计人员的报酬,并评估高级管理层是否迅速地纠正审计所发现的问题。

审计委员会应确保审计人员具备必要的经验和专业技能,胜任其工作,并独立于受审查的领域。

审计人员应被赋予与任何员工沟通,获取正常审计工作所必需的所有记录、文档或数据的权利。

2.5.3审计人员应定期审计风险管理流程和内部控制措施。

他们应根据风险水平相应变化审计频率。

如果发现重大缺陷或风险勘查程序、产品流程、模型原理、内部控制或风险组合发生了重大变动,则应增加内部审计的范围和频率。

为了促进良好控制的发展,应当允许审计人员在前期就对产品和系统开发程序出具意见。

不过,审计人员的参与程度不应折损随后他们客观回顾新产品或系统的独立能力。

2.5.4审计人员应评价机构审批程序、风险管理程序和内控系统的独立性及有效性。

他们还应评估会计、运营以及包括风险限额合规情况和提交给董事会及高级管理层的报告的可靠度和时效性在内的法务和风险控制。

除此之外,对于资金和衍生产品业务,审计人员应核实市场操作人员和风险管理人员的职责和报告路线是妥善和充分相隔离的;核实不负责日常交易的责任经理是否充分监察。

2.5.5审计报告应当应及时分送至授权负责执行正确计量的高级管理层。

总行位于海外的机构的审计人员应将其发现直接报告给总行。

审计人员应进行后续跟踪以保证审计发现得到了妥善的处理。

审计委员会应收到审计发现物证的报告。

审计委员会应监管和跟踪针对审计发现所采取的行动并保证高级管理层有效和及时地反馈。

2.6合规2.6.1金融机构应明确合规职能的重要性,任命高级人员或一个适宜的部门来总揽合规事宜。

合规管理人员应具备足够的技能和专业知识,其水平应与金融机构产品和业务的复杂程度相称。

2.6.2合规人员应当,但不仅限于,向员工提供法规要求和专业操作标准方面的建议和培训;应当定期回顾评估政策、流程和法规要求的合规性。

发现异常情况或规则、指引方面的不合规情况应立即逐级上报高级管理层以便采取进一步措施。

2.7强制休假2.7.1金融机构应建立要求风险承担部门、风险管理部门和风险控制岗位的职员每年至少强制休假五个连续工作日的人事制度。

仅当在例外环境下并得到正式批准,才能不执行该项制度。

2.7.2强制休假期间的职员在离职期间不允许进行交易,处理指令或从事其分内的工作。

强制休假的管理人员在离职期间不得向其下属职员发布操作指示。

该职员的工作、责任和相关授权在其离职期间应当完整移交给接替人员。

2.8投诉处理2.8.1投诉频率高可以被视为内控不充分或现行流程不合规的症候。

因此,金融机构应建立适当的,对客户投诉的记录、调查和监管流程。

应采取步骤保证投诉处理的公平性、前后一致性和及时性。

负责处理投诉的职员应当独立于投诉部门。

金融机构还应立即采取行动来纠正系统和控制投诉反映出来的薄弱环节。

2.8.2高级管理层应保证客户投诉得到妥当处理。

有鉴于此,关于投诉的定期报告应提交给高级管理层。

报告可以包括以下信息:投诉来源、投诉量和类型、投诉处理情况以及对违反内部指引或未能在履行职责时保持应有的专业水准的职员的惩戒。

2.8.3董事会或适宜的董事委员会应定期收到关于投诉和投诉处理的概要报告。

2.9员工薪酬2.9.1金融机构应保证其薪酬政策能够吸引和留用有经验、有能力的职员但不会不慎引发不当操作动机。

风险管理、控制和评价职能部门的薪酬政策应与交易业务或代客业务的绩效以及收入目标无关。

这是为了避免产生对这些员工放松机构风险承担控制的诱因。

即便是在决定创造收益和实行管理的职位的薪酬时,金融机构也应考虑员工个人一贯的表现、对操作规定、内部指引和法规要求的遵从情况以及对其长远表现的评估,而不是只注重短期结果。

金融机构应妥为保留员工的考核评价文档以供未来参考。

2.10聘用2.10.1金融机构应确保拟雇用的人员在经验、专业能力及诚实正直方面经过了充分地筛选。

筛选应当包括用于评估个性、诚实度和既往记录的工作背景审查。

2.11员工培训和教育2.11.1金融机构应确保其员工了解新产品知识以及法律、法规方面的变化,且经过了充分的培训以提高他们工作的效率和效果。

机构应定期甄别技能差距,评估培训需求,同时保留培训记录。

应妥善组织培训以使员工理解和掌握其负责的综合性职能领域。

2.11.2如适宜并可性的话,金融机构应实行定期工作轮岗来帮助员工拓展技能。

这可能有助于为受员工流动影响的领域提供持续性。

金融机构还应当考虑到员工的高流动性会降低内控系统的有效性。

而保证职能部门的每一个员工都熟悉政策、流程和操作可以将此负面影响降低到一定程度。

3业务流程控制3.1客户交易3.1.1机构应当有经过董事会或者高级管理层批准的,有关客户交易和风险披露的清晰的成文政策。

这些政策旨在减少与客户之间的误解风险和合同争议。

3.1.2和客户的交易应当基于良好的信用和能提升公众对整体市场的信任度的方式进行。

出于这方面的考虑,机构应当提供合适/足够的培训并且很好地监管与客户进行诸如结构性投资产品、金融衍生产品、资金交易工具等更复杂产品交易的员工。

机构还应当定期审查上述交易的书面协议和其他文档,以适应市场操作和法律的变化。

3.1.3机构应当执行一些程序来评估客户的金融经验值,风险承受能力和需求。

可行的话,机构应当提供考虑了客户的金融经验值和交易复杂度风险的风险披露信息。

这将使客户能够更好地理解风险以及交易自身及资料性的条款和状况。

3.1.4当机构根据客户的指令进行的交易与其建议相违背时,这个决策应当和机构提供给客户的建议和风险披露信息一并存档。

如果客户因此招致损失,向机构要求权益,这将保障机构的利益。

不仅如此,这样的交易应当交由相对独立和足够经验的部门或个人审查,并且提交机构高级管理层关注。

3.1.5机构应当向客户澄清机构与客户间关系的本质。

将客户不正确地假设机构在交易中扮演了顾问或类似角色的可能性降到最低。

3.1.6机构应当从速解决和客户的争议交易。

应当保留客户做交易和讨论计划进行的交易的电话记录以便迅速解决分歧和争议。

机构应当禁止使用移动电话或交易室以外的电话进行交易,除非出现异常情况或者有适当的,足够的风险缓解控制手段。