奖金合理避税计算表格

年终奖个税的详细计算公式(附EXCEL源文件)

×20%-555=10245.2 元。

由此可见,乙比甲的年终奖多拿 1 元,但收入反而少:10245.2-5295=4950.2 元。

年终奖一元钱临界点效应:发 18001 元比 18000 元多纳税 1155.1 元;54001 元

比 54000 元多纳 4950.2 元;发 108001 元比 108000 元多纳 4950.25 元;发 420221

为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人

第5页共4页

所得税的有关办法通知如下: 一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济 效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。 上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核 情况兑现的年薪和绩效工资。 二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税, 并按以下计税办法,由扣缴义务人发放时代扣代缴: (一)先将雇员当月内取得的全年一次性奖金,除以 12 个月,按其商数确定适 用税率和速算扣除数。 如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费 用扣除额,应将全年一次性奖金减除雇员当月工资薪金所得与费用扣除额的差 额后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适 用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公 式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额 的差额)×适用税率-速算扣除数 三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。 四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本 通知第二条、第三条执行。

最全个税、年终奖EXCEL计算公式(2015含年终奖陷阱)

,直接在红色单元格输入金额,即可在黄色单元格中得出相应值。

级数 7655.00 1 2 3 4 5 6 7

全月应纳税所பைடு நூலகம்额

不超过1500元的 超过1500元至4500元部分 超过4500元至9000元部分 超过9000元至35000元部分 超过35000元至55000元部分 超过55000元至80000元部分 超过80000元的部分

新个税计算公式,2011年9月1日起实际取得的收入,用以下公式计算,直接在红色单元格输入

1

税前工资计算

税前工资(已扣社保等五金) 8000 个人所得税

345.00

2

知道税后工资,推算税前工资

税后工资收入(已扣社保等五金) 3500 税前工资收入(已扣社保等五金) 3500

3 9月份新个人所得税:知道税额如何倒算税前工资额?

上一范围上限 0 1500 4500 9000 35000 55000 80000

税率 3% 10% 20% 25% 30% 35% 45%

扣除数 0 105 555 1005 2755 5505 13505

《中华人民共和国个人所得税法实施条例》: 第八条第一项:工资、薪金所得,是指个人因任职或者受雇而取得 的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任 职或者受雇有关的其他所得。 第十条:个人所得的形式,包括现金、实物、有价证券和其他形式 的经济利益。 第二十五条:按照国家规定,个人缴付的基本养老保险费、基本医 疗保险费、失业保险费、住房公积金,从纳税义务人的应纳税所得 额中扣除。 《中华人民共和国个人所得税法(2011-6-30第六次修正)》: 第六条第一项:工资、薪金所得,以每月收入额减除费用三千五百 元后的余额,为应纳税所得额。

全年一次性奖金和综合所得应纳税额测算表

42

185,030.49

43

20%44ຫໍສະໝຸດ 16,920.0045

20,086.10

46

34,276.10

关于

年度全年一次性奖金有关个人所得税计算缴纳,本人自愿选择(以下二

种方案选择其一):

1.本人

选择全年一次性奖金全部纳入综合所得计算缴纳个人所得税;

员工选择

2.本人

选择全年一次性奖金其中的(

)元单独按照全年一次性

380,000.00

329,030.49 25%

31,920.00 50,337.62

否 380,000.00

25% 2,660.00 92,340.00

0% 92,340.00

144,000.00 10%

210.00 14,190.00

1.调整后综合所得应纳税所得额 2.适用税率(%) 3.速算扣除数 4.应缴税款(45=42×43-44) (三)年终奖和综合所得总应缴税款 最优方案 部分年终奖纳入综合所得总应纳税额最小

全年一次性奖金和综合所得应纳税额测算表

项目 一、综合所得

具体项目

序号 1

金额

1.工资、薪金所得

2

40,620.70

2.劳务报酬所得

3

28,200.00

3.稿酬所得

4

15,803.20

4.特许权使用费所得

5

-

5.综合所得收入额(6=2+(3+5)×80%+4×56%)

6

基本数据 二、基本减除费用

7

三、专项扣除

4.应缴税款(32=28×30-31)

32

(三)年终奖和综合所得总应缴税款

33

工资、奖金个税筹划计算明细表

617.65<D≤882.35

0<E≤1500

0<F≤45

617.65<D≤882.35

0<E≤1500

工资:3% 奖金:10%

0<F≤45

882.35<D≤1411.76

1500<E≤4500

工资:10% 奖金:3%

45<F≤345

882.35<D≤1411.76

1500<E≤4500

工资:10% 奖金:10%

1245<F≤7745

表

全年工资缴税 总额(G) 0<G≤540 0<H≤540 年终一次性奖金应 纳税额(H) 0<I≤540 0<I≤540 年应纳税额(I) -

0<G≤540

0<H≤540

0<I≤1080

0<G≤540

1695<H≤5835

1695<I≤5835

540<G≤4140

0<H≤540

345<F≤1245

1411.76<D≤2205.88

4500<E≤9000

工资:20% 奖金:25%

345<F≤1245

2205.88<D≤6794.12

9000<E≤35000

工资:25% 奖金:20%

1245<F≤7745

2205.88<D≤6794.12

9000<E≤35000

工资:25% 奖金:25%

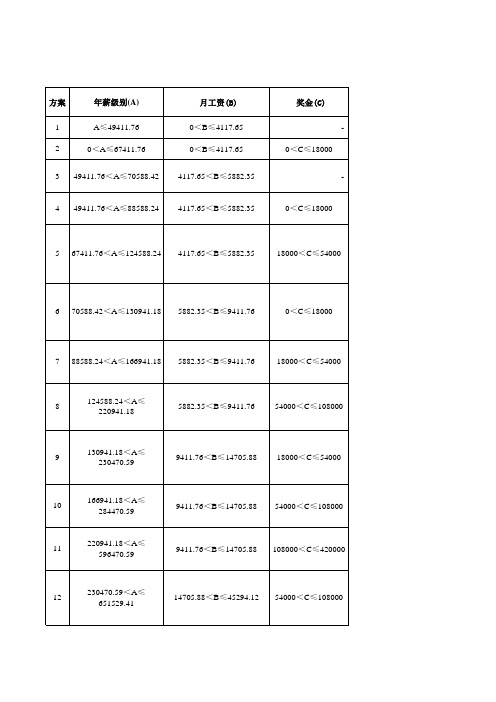

8

124588.24<A≤220941.18

5882.35<B≤9411.76

54000<C≤108000

9

130941.18<A≤230470.59

9411.76<B≤14705.88

18000<C≤54000

10 166941.18<A≤284470.59

9411.76<B≤14705.88

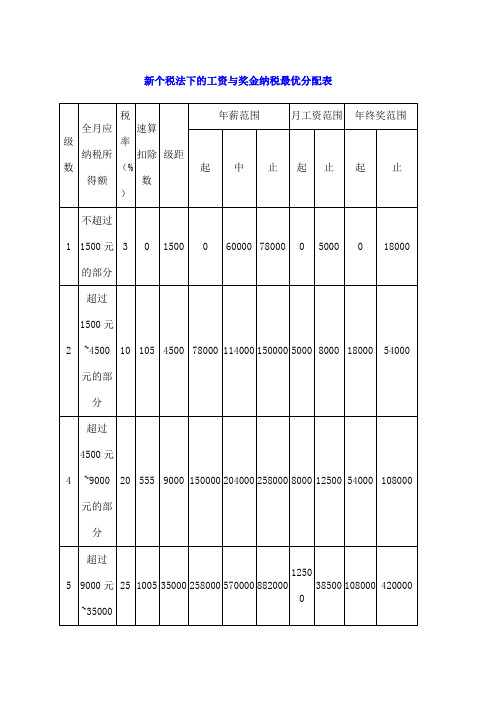

新个税法下的纳税最优的工资与奖金分配表

新个税法下的工资与奖金纳税最优分配表

备注:

在一定年薪范围内,确定月工资和年终奖的方法:当工资薪金总额处于上表中各级次“年薪范围”的起点数与中位数之间时,先确定年终奖的起点数,剩余再按月平均确定月工资数;工资薪金总额处于各级次的“年薪范围”的中位数至终止数之间时,

应先确定月工资的终止数,剩余再确定年终奖数额。

新个税法下的全年一次性奖金无效区域确定表

在“年终奖无效区域”中,奖金数额增加,个人税后工资收入反而减少,所以该区域内奖金发放是无效的。

实用!年终奖excel税务筹划表的制作方法

实用!年终奖excel税务筹划表的制作方法“公益财务、税务课程”已经推出,关注微信、即可收看,微信号:cfoclass财务第一教室首发原创,转载请务必注明:作者:秦梅松,杜娟转自公众号:财务第一教室(ID:cfoclass)年终岁尾,年终奖的发放牵动大家的心,奖金越高税款也越高,特别是年终奖的发放中误区不少,怎样避开误区巧妙筹划,财务人还是应该掌握,下面是excel年终奖税务筹划工具,供大家参考。

税务筹划一定要符合税法,本文不讲税法,只讲excel运用。

一、年终奖的excel计算公式在年终奖单元格H2输入下面公式(公式向下面单元格填充)=LOOKUP(MAX(0.0001,(G2+MIN(E2-3500,0))/12),{0;3;9; 18;70;110;160}*500+0.0001,MAX(0,(G2+MIN(E2-3500,0)) )*{3;10;20;25;30;35;45}%-5*{0;21;111;201;551;1101;2701}) 注释:计算公式及公式中的3500当月应纳税所得额低于3500时,年终奖应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数;当月应纳税所得额低于3500时,差额部分抵减,年终奖应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数二、年终奖与工资合理分配的税务筹划筹划原理:假设一名员工的全年收入可以分为每月工资和年终奖两个部分,个人收入总额不变情况下,月工资和年终奖的金额可以有多种组合,不同的组合所对应的个人所得税也不相同,其中个税最低的组合,是理想状态下的税务筹划方案。

表格使用方法:在单元格I1输入某员工的年收入数值,最小税负单元格L1自动显示该员工最小税负值。

表格制作:原理很简单,筹划原理中已讲,就是不同的组合选择最小的税负值。

几个简单的公式最小税负=MIN(L3:L267),公式向下面单元格填充年终奖=$J$1-B3*12,公式向下面单元格填充年终奖应纳税额=H3*I3-J3,公式向下面单元格填充全年应纳税额=K3+G3*12,公式向下面单元格填充以上的方法,真的一点说不上巧妙,就是一个大数据汇总,然后从中选优,但是绝对好用!我们把思路和方法毫无保留写给了大家,大家可以自己做一下试试,仅供参考,如有使用问题我们不承担责任哈。

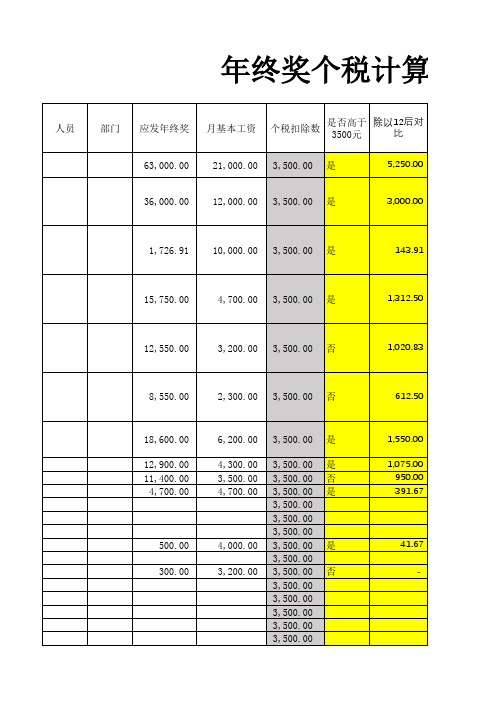

个税计算表(一般月份、年终奖)

人员 部门 应发年终奖 63,000.00 36,000.00 1,726.91 15,750.00 12,550.00 8,550.00 18,600.00 12,900.00 11,400.00 4,700.00 月基本工资 21,000.00 12,000.00 10,000.00 4,700.00 3,200.00 2,300.00 6,200.00 4,300.00 3,500.00 4,700.00 个税扣除数 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 是否高于 除以12后对 3500元 比 是 是 是 是 否 否 是 是 否 是 5,250.00 3,000.00 143.91 1,312.50 1,020.83 612.50 1,550.00 1,075.00 950.00 391.67

500.00 300.00

4,000.00 3,200.00

是 否

41.67 -

说明:对”人员“、“部门”、“应发年终奖”、“月基本工资”四列数据填列,灰色单元格不要删除,

全年一次性奖金个人所得税税率表

全年一次性奖金个人所得税税率表全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

全年一次性奖金怎么征收个人所得税?一、个人当月内取得的全年一次性奖金,应分两种情况计算缴纳应纳税额:1.个人当月取得全年一次性资金且当月工资薪金所得高于(或等于)税法规定的费用扣除额的(3500元).计算方法:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式:应纳税额=雇员当月取得全年一次性奖金×适用税率—速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2. 个人当月取得全年一次性资金且当月工资薪金所得低于税法规定的费用扣除额的(3500元).计算方法:用个人当月取得的全年一次性奖金减去”雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月, 按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税计算公式:应纳税额=(个人当月取得全年一次性奖金-个人当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数例:李某取得全年一次性奖金14400元,假设当月工资扣完社保和公积金后为4100元,就直接将一次性奖金额除以12,余额为1200元,适用税率为3%,速算扣除数为0元。

应纳个人所得税税额=14400×3%=432元;当月工资、薪金所得应纳个人所得税税额=(4100-3500)×3%—0=18;李某合计应纳个人所得税税额=432+18=450元(即当月工资超过税法规定的费用扣除数3500元时,全年一次奖金和当月工资分开算个税)例2:如果李某当月工资扣完社保和公积金后为3400元.费用扣除额3500元与工资的差额为100元(3500-3400),奖金减去这个差额的余额为14300元,14300元除以12等于1191.67元,对照税率表,适用税率为3%,速算扣除数为0元。

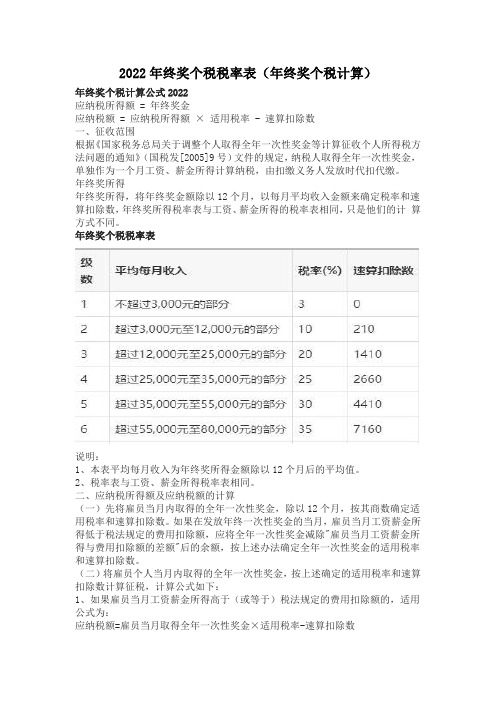

2022年终奖个税税率表(年终奖个税计算)

2022年终奖个税税率表(年终奖个税计算)年终奖个税计算公式2022应纳税所得额 = 年终奖金应纳税额 = 应纳税所得额×适用税率 - 速算扣除数一、征收范围根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。

年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

年终奖个税税率表说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

二、应纳税所得额及应纳税额的计算(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:1、如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2、如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

年终奖个税计算:1、张三2021年1月份工资8000元,2019年度的年终奖金36000元,当月需缴纳的各项社会保险费800元,那么张三1月应缴纳多少个人所得税?工资应纳税所得额 = 8000 - 800 - 5000 = 2200元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0 #N/A #N/A #N/A 0 10 0 0 0 0 #N/A #N/A

节后奖金纳税Βιβλιοθήκη 节后奖金税后实发2分期计税发放--奖金合计纳税

合理避税

#N/A

分期计税发放--奖金合计实发

说明:请自测人员填写左侧淡粉色区域的数据,其它数据表格自动计算生成。

2016年底奖金合理避税测算: 年底奖金 每月工资

个人社保、公积金

方法一:一次性计税发放 税率 奖金纳税 奖金实发 方法二:分期计税发放 节前发放奖金1 节前奖金税率1 节前奖金纳税1 节前奖金税后实发1 节后剩余分摊奖金2 节后剩余奖金分摊月数 原工资扣税

现(工资+节后分摊奖金)扣税

#N/A #N/A #N/A