会计科目及借贷法则

会计借贷记账法8字口诀

会计借贷记账法8字口诀一、借贷记账法口诀:借必在右,贷必在左;右借左贷平衡即可。

二、借贷记账法的原理:1、借贷记账法的通用原则:任何收支均应将记记入借方(增加)和贷方(减少),并且借贷平衡。

2、借贷原理:借方帐户表示钱到某一部分,贷方帐户则代表钱离开另一个部分。

借方收入大于贷方支出时,反之贷方则多于借方。

3、科目的划分:一般将科目分为资产类、负债类、权益类和收入类、支出类等。

资产类:表示有形及无形的各种财产,如现金、存款、应收账款等。

负债类:表示企业共有负债投资决策,如银行贷款、应付账款等。

权益类:表示企业所有权或权益,如所有者权益、利润分配等。

收入类:表示企业营业收入,如销售收入、利息收入等。

支出类:表示支出费用、债权偿还等,如原料支出、研发费用等。

4、记账规则:(1)将任何收入均分两个科目,一个到贷方,另一个到借方;(2)将任何支出均分两个科目,一个到借方,另一个到贷方;(3)借款和还款:借出资金要划到借方,受借贷方划到贷方;当借款偿还时,偿还资金划到贷方,受还方划到借方。

5、数量方向:借款是收入,偿还则是支出;坏账借款要计入支出;收入要计入收入,表明不受偿还。

6、账簿的建立:建立一本账簿可以记录任何科目的收支,并依次将收支项目划入到相应的借贷方科目下,实现借贷的双边平衡和记录。

7、能力分析:借贷记账法可以帮助企业了解自身的财务状况,从而更好地采取管理或营销决策。

另外,它还能够有效地检验企业在处理财务方面的能力。

8、作用:借贷记账法能有效地记录并且分类企业各种收支,而且体现借贷原则,能够充分了解企业财务实力,从而更精准有效地是决定财务收益。

会计科目和借贷记账法

一、会计科目和账户

1.按反映的经济内容分类

会计科目表(一定要熟悉)

二、借贷记账法

(一)借贷记账法下的账户结构

借贷记账法下账户的左方称为借方,右方称为贷方——左借右贷。

所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

账户余额通常在增加发生额一方。

(二)借贷记账法的记账规则

记账规则:有借必有贷借贷必相等

1、一项经济业务,记入一个账户的借方,同时也要记入另一个或者几个账户的贷方;或者记入一个账户的贷方,同时也要记入另一个或者多个账户的借方。

2、记入借方的金额合计数必须等于记入贷方的金额合计数。

会计科目分类表及借贷方向 口诀

会计科目分类表及借贷方向口诀资产增加借方记,就像存钱罐进币。

好比你有小储蓄,钱放进去是加积。

库存现金和银行,多了都往借方移。

应收账款若增加,那是别人欠你滴。

存货变多也借方,货物入库好欢喜。

固定资产买进来,借方记录莫犹疑。

无形资产同理在,增加就把借方栖。

总之资产要增多,借方方向要牢记。

负债减少借方凑,好像债务被放走。

应付账款若少付,借方表明已减负。

短期借款还一些,那得借方来记录。

长期借款也一样,还钱就在借方处。

好比你借了东西,归还部分借方书。

负债类的科目减少向着借方赴。

要把这个规则懂,会计入门不再苦。

所有者权益很重要,增加贷方来报道。

实收资本投进来,贷方表示在升高。

资本公积有增加,也是贷方来挂号。

盈余公积多起来,贷方方向不会跑。

未分配利润增长,贷方就是它归巢。

就像小树苗长大,成长就向贷方靠。

所有者权益变化,贷方体现真巧妙。

成本类的借方增,好似生产在加能。

生产成本在上升,借方表明在进行。

制造费用若增多,同样借方来表明。

就像做蛋糕成本,原料多用借方升。

成本增加记借方,生产过程看得清。

要是成本有变动,借方永远是先行。

收入增加贷方迎,仿佛赚钱喜气盈。

主营业务收入涨,贷方数字往上顶。

其他业务收入添,贷方也是它身影。

就像小花开满地,收入增加贷方挺。

收到钱款入囊中,收入贷方来显形。

要想把这收入记,贷方方向要笃定。

费用增加借方行,如同花钱心会疼。

管理费用变多了,借方记录来证明。

销售费用若增大,也是借方来表明。

财务费用有增加,借方肯定不躺平。

就像口袋钱流走,费用增加借方留。

这个规则要记好,会计记账不忧愁。

资产借方来增加,减少可就贷方啦。

就像玩具一大堆,卖掉几个就减下。

存货若是卖出去,贷方表示数量滑。

固定资产报废时,贷方也把它记下。

资产类呀有增减,借贷方向别搞砸。

就像东西有来去,借贷分清乐哈哈。

负债贷方来增加,就像又把债来拉。

应付票据新开张,贷方记录负债加。

预收账款若变多,贷方数字往上爬。

好似答应别人事,债务增多贷方押。

会计科目分类表及借贷方向

会计科目分类表及借贷方向1. 会计科目分类表是指将企业的经济业务按照一定的规则进行整理和归类,以便于会计人员进行记录和汇总的工具。

通常会计科目分类表按照资产、负债、所有者权益、收入和费用五个大类进行划分,每个大类下又细分为多个具体科目。

这样的分类能够清晰地反映企业的财务状况和经营活动。

2. 资产类科目是指反映企业拥有的经济资源的会计科目,包括现金、银行存款、应收账款、存货、固定资产等。

这些科目的借贷方向通常是借方表示增加,贷方表示减少。

例如,企业收到客户的货款,会计记录会计科目“现金”增加(借方),而“应收账款”减少(贷方)。

3. 负债类科目是指反映企业对外欠款或承担的义务的会计科目,包括应付账款、长期借款、预收款项等。

这些科目的借贷方向与资产类科目相反,通常是借方表示减少,贷方表示增加。

例如,企业向供应商购买商品,会计记录会计科目“应付账款”增加(贷方),而“现金”减少(借方)。

4. 所有者权益类科目是指反映企业所有者权益变动的会计科目,包括资本、利润分配、留存收益等。

这些科目的借贷方向根据具体情况而定。

例如,企业的所有者投资新的资本,会计记录会计科目“资本”增加(贷方),而“现金”也增加(借方)。

5. 收入类科目是指反映企业经营活动所获得的收入的会计科目,包括销售收入、利息收入、租金收入等。

这些科目的借贷方向通常是借方表示减少,贷方表示增加。

例如,企业销售商品,会计记录会计科目“销售收入”增加(贷方),而“应收账款”减少(借方)。

6. 费用类科目是指反映企业经营活动中发生的成本和费用的会计科目,包括人工成本、房屋租金、营业税金等。

这些科目的借贷方向与收入类科目相反,通常是借方表示增加,贷方表示减少。

例如,企业支付员工工资,会计记录会计科目“人工成本”增加(借方),而“现金”减少(贷方)。

在会计中,借贷方向的原则是根据经济业务的性质和对企业财务状况的影响来确定。

借贷方向的正确使用可以保证会计记录的准确性,进而反映企业的真实情况和经营状况。

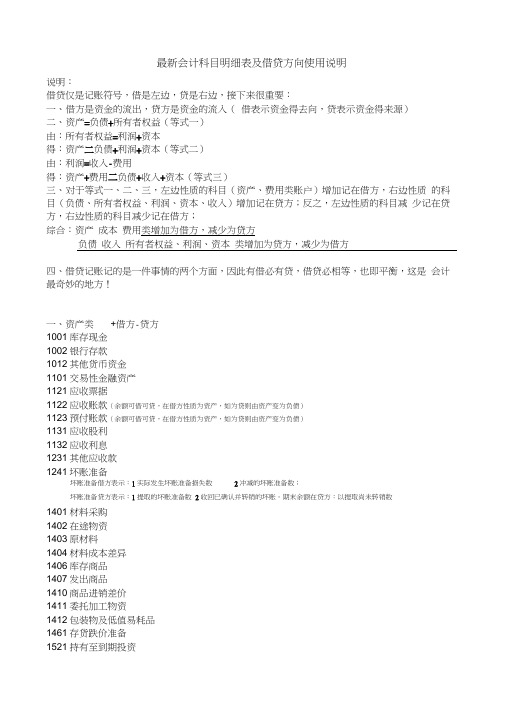

会计科目明细表及借贷方向使用说明

会计科目明细表及借贷方向使用说明在企业的财务核算中,会计科目明细表是一项至关重要的工具,它为我们清晰地展示了各种经济业务所对应的会计科目,以及这些科目的借贷方向。

准确理解和运用会计科目明细表及其借贷方向,对于保证财务数据的准确性和可靠性具有不可忽视的作用。

一、资产类会计科目1、库存现金“库存现金”科目用于核算企业的库存现金。

当企业增加库存现金时,记入借方;减少库存现金时,记入贷方。

比如,企业从银行提取现金,库存现金增加,借记“库存现金”;企业用现金支付费用,库存现金减少,贷记“库存现金”。

2、银行存款“银行存款”科目反映企业存放在银行或其他金融机构的各种款项。

企业将款项存入银行,银行存款增加,记借方;从银行支取款项,银行存款减少,记贷方。

例如,收到客户的货款存入银行,借记“银行存款”;支付供应商货款通过银行转账,贷记“银行存款”。

3、应收账款“应收账款”用于核算企业因销售商品、提供劳务等经营活动应收取的款项。

当企业发生应收账款时,借记“应收账款”;收回账款时,贷记“应收账款”。

假设企业销售商品给客户,尚未收到货款,就借记“应收账款”;之后收到客户支付的货款,就贷记“应收账款”。

4、存货存货包括原材料、在产品、库存商品等。

购进存货时,存货增加,记借方;销售或耗用存货时,存货减少,记贷方。

比如,购入原材料,借记“原材料”;生产领用原材料,贷记“原材料”。

5、固定资产“固定资产”科目核算企业持有的固定资产原价。

企业购入固定资产时,记借方;处置固定资产时,记贷方。

例如,购买一台机器设备,借记“固定资产”;出售旧设备,贷记“固定资产”。

二、负债类会计科目1、短期借款“短期借款”用于核算企业向银行或其他金融机构等借入的期限在 1年以下(含 1 年)的各种借款。

企业取得短期借款,记入贷方;偿还短期借款时,记入借方。

当企业从银行借入短期借款时,贷记“短期借款”;到期归还借款本金时,借记“短期借款”。

2、应付账款“应付账款”科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

第二章 会计科目与借贷记账法

第二章会计科目与借贷记账法第一节会计科目一、设置会计科目的意义会计要素是对于会计对象的具体内容进行的分类,为满足经营管理的需要,还应进一步进行细致的分类。

会计科目就是对于会计对象进一步分类的项目,是对会计要素的具体内容分类的标志。

在每一个会计科目名称的项下,都有明确的含义、核算范围。

企业的经济活动纷繁复杂,所引起的各个会计要素的内部构成以及各个会计要素之间的增减变化也错综复杂,表现为不同的形式。

为了对会计对象的具体内容进行会计核算和监督,就需要根据其各自不同的特点,分门别类地确定项目。

在会计核算中除了要按照各会计要素的不同特点,还应该根据经济管理的要求进行分类别、分项目的核算。

设置会计科目,就是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一种专门的方法。

在设置会计科目时,需要将会计对象中具体内容相同的归为一类,设立一个会计科目名称,具备这类信息特征的经济业务,均在该科目项下进行核算。

同时,要为每一具体的类别规定一个科目名称,并且限定在该科目名称下包括的内容。

通过设置会计科目,对会计要素的具体内容进行了科学分类,可以为会计信息的使用者提供科学的、详细的分类指标体系。

设置会计科目决定着账户的开设、报表结构的设计,是一种基本的会计核算方法。

二、设置会计科目的原则会计科目作为分类信息的项目或标志,必须根据一定的原则来设定。

设置会计科目时,应该遵循以下几项原则:(一)设置会计科目必须结合会计对象的特点设置会计科目必须结合会计对象的特点,即从各种不同单位经济业务的特点出发,根据全面核算其经济业务的全过程及结果的目的来确定应该设置哪些会计科目:考虑不同的行业特点,并在此基础上考虑各自企业的特点;在此前提下根据企业生产产品的特点及规模大小决定各个会计科目的具体设置。

(二)设置会计科目必须符合经济管理的要求设置会计科目要符合经济管理的要求,即要符合国家宏观经济管理的要求;要符合企业自身经济管理的要求;要符合包括投资者在内的有关各方面要求,提供用于决策方面的需要。

会计实务:会计科目借贷记忆

会计科目借贷记忆

会计科目借贷记忆方法

1.损益类中既有收入,又有费用,所以要看情况记借贷。

收入的增加记贷方,减少记借方,费用的则相反。

2.根据“资产+费用=所有者权益+负债+收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

3.成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。

成本类的增加记借方,减少记贷方。

4.支出和费用都是属于损益类科目。

例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。

但制作费用不属于损益类科目。

5.制造费用不同于管理费用、销售费用和财务费用的科目类型。

后三大费用属于期间费用,是费用类科目。

要结转“损”类(费用类)的科目

“损”类的科目属于利润的减少项,比如:营业费用、营业税金及附加,主营业务成本、管理费用、所得税等,结转时都结转到“本年利润”的借方。

借:本年利润(借方表减少数,可以理解为费用使得利润减少)贷:“损”类的科目(管理费用、营业费用、营业外支出等)

要结转“益”类(收入类)的科目

“益”类的科目属于利润的增加项,比如:主营业务收入、营业外收入,结转时都结转到“本年利润”的贷方。

借:“益”类的科目(营业收入、营业外收入等)贷:本年利润(贷方表增加数,可以理解为收入使得利润增加)。

常用会计科目及其借贷法下的基本记账结构

常用会计科目及其借贷法下的基本记账结构会计科目是指会计核算过程中用于分类和记录经济交易的基本分类单位。

会计科目的分类主要分为资产类、负债类、所有者权益类、成本类和损益类等五大类。

1.资产类科目资产类科目主要记录企业所拥有的经济资源,包括货币资金、应收账款、存货、固定资产等。

资产科目的借贷法则是:增加借方,减少贷方。

例如,企业购进存货,可以通过借方记录存货增加,贷方记录货币资金减少。

2.负债类科目负债类科目主要记录企业所负担的债务或义务,包括应付账款、应付工资、应交税费、长期负债等。

负债科目的借贷法则是:增加贷方,减少借方。

例如,企业向供应商购进商品,可以通过贷方记录应付账款增加,借方记录货币资金减少。

3.所有者权益类科目所有者权益类科目主要记录企业所有者对企业的投资和企业盈利的部分,包括股本、资本公积、利润分配等。

所有者权益科目的借贷法则是:增加贷方,减少借方。

例如,企业所有者投入资金,可以通过贷方记录资本增加,借方记录货币资金增加。

4.成本类科目成本类科目主要记录企业在生产经营过程中发生的各类成本,包括原材料成本、人工成本、制造费用等。

成本类科目的记账方式根据具体情况而定,但一般是按照实际发生的借贷方向进行记录。

5.损益类科目损益类科目主要记录企业在生产经营过程中发生的收入和费用,包括营业收入、营业成本、营业费用、利润等。

损益类科目的借贷法则根据具体的收入和费用项目而定,一般收入类科目增加借方,费用类科目增加贷方。

总的来说,常用会计科目及其借贷法下的基本记账结构可以概括为以下几个关键点:-资产类科目的借方表示增加,贷方表示减少;-负债类科目的借方表示减少,贷方表示增加;-所有者权益类科目的借方表示减少,贷方表示增加;-成本类科目和损益类科目的借贷方向根据具体情况而定;-记账时根据具体的交易和情况来选择适当的科目进行借贷记账。

第二章-会计科目与借贷法则

第二章-會計科目與借貸法則一、重點提示(詳細的還要請同學們翻閱課本!)1.損益表:「主要目的是報導企業於某一特定時間內的經營成果。

」2.損益表科目包括「收益」、「費損」:(1)收益> 費損→淨利。

(2)收益< 費損→淨損。

3.「業主權益變動表」在公司組織稱為「股東權益變動表」,主要是用來表達業主對企業權益的增減變動的情形,通常包含「資本的變動」及「保留盈餘的變動」。

4.保留盈餘的變動包含兩大項目:(1)某特定時間因為經營獲利所增加的部份。

(2)企業將所賺得的盈餘分配給股東的部份。

(亦即股息紅利)5.資產負債表:「主要目的在於表達企業在某一特定日期的財務狀況。

資產負債表上會列「資產」、「負債」及「業主權益」在某特定日期的餘額,資產列於左方,負債及業主權益列於右方,資產總額必須等於負債與業主權益相加的總額。

」6.現金流量表:「主要目的是在於表達企業於某一特定時間內,現金收入與現金支出的財務訊息,包括流入的來源與流出的去路,以及流入與流出的金額。

」7.資產(財務會計準則1號公報):「企業所控制的資源,該資源係由過去交易事項所產生,且預計未來可產生經濟效益之流入。

」常見的資產包括:銀行存款、證券投資、土地、機器設備、廠房設備、專利權、著作權等。

8.負債:「企業之現有義務,該義務係由過去交易事項所產生,且預計未來清償時將產生經濟資源流出。

」常見的負債包括短期借款、應付帳款、應負票據、應付費用、長期借款等。

9.業主權益:「企業的資產扣除所有負債後之剩餘權益,故又稱剩餘權益。

」10.收益:「指企業進行主要的或本業的營利活動而使資源增加,亦即可以使業主權益增加,包括銷貨收入、運費收入或服務收入等。

」其收入或利益必須是來自企業的經營活動,不包括業主投入的資金。

11.費損包括「費用」及「損失」:(1)費用→指在賺得經營本業收入的過程中,所需耗用的資源或使用的勞務。

e.g.薪資、水電費、旅費、文具用品等。

会计科目借贷口诀

会计科目借贷口诀

等式的左边通常表示借方增加、贷方减少,而等式的右边通常表示贷方增加、借方减少。

一、资产类科目通常表示借方增加、贷方减少,但备抵类科目(如累计折旧、累计摊销、坏账准备、存货跌价准备等)除外。

这些备抵类科目的余额通常在借方,但不包括备抵类科目,它们的余额通常在贷方。

需要特别注意的是,应收账款和预付账款这两个科目的余额既可以在借方也可以在贷方,如果在借方,它们表示资产,如果在贷方,它们就变成了负债。

二、成本类科目通常表示借方增加、贷方减少,余额通常在借方,但制造费用可能没有余额。

三、费用类科目通常表示借方增加、贷方减少,期末没有余额,会转入本年利润,参与利润的计算。

(属于损益类科目)

四、负债类科目通常表示贷方增加、借方减少,余额通常在贷方。

需要特别注意的是,应付账款和预收账款这两个科目

的余额既可以在借方也可以在贷方,如果在贷方,它们表示负债,如果在借方,它们就变成了资产。

五、所有者权益类科目通常表示贷方增加、借方减少,余额通常在贷方。

需要特别注意的是,本年利润和利润分配这两个科目的余额既可以在借方也可以在贷方,如果在贷方,它们表示盈利(利润大于零),如果在借方,它们就表示亏损(利润小于零)。

本年利润会在年末转入利润分配,未分配利润没有余额。

六、收入类科目通常表示贷方增加、借方减少,期末没有余额,会转入本年利润,参与利润的计算。

(属于损益类科目)

七、损益类科目没有余额,期末会转入本年利润。

综上所述,资产等于负债加所有者权益,利润等于收入减去费用,资产加费用等于负债加所有者权益加收入。

会计科目与借贷法则

2-11

第四節

交易的記載 借貸法則

借貸法則

會計學 Chapter 2 會計科目及借貸法則

2-12

交易的記載

資產 = 負債 + 業主權益 以第一章交易為例,記載如下: 以第一章交易為例,記載如下:

會計學 Chapter 2 會計科目及借貸法則

2-13

交 易

1. 2. 3. + 500,000 – 150,000 – 81,000

記載

10. 本月份電話費 3,000 元由業主代付。 元由業主代付。

郵電費 3,000

業主往來 200,000 3,000

會計學 Chapter 2 會計科目及借貸法則

2-43

記載

11. 電話費中有 2,000 元係業主家庭費用。 元係業主家庭費用。

業主往來 11 ○ 2,000 200,000 3,000

2-45

記載

13. 上例運費減價 900 元,退給現金。 退給現金。 現 100,000 3,000

12 ○ 50,000 13 ○

13 ○

運費收入 900 ○ 50,000 12

金 30,000 20,000 900

現金 30,000 20,000

會計學 Chapter 2 會計科目及借貸法則

2-39

記載

7. 上例廣告費減價 3,000 元,收現。 收現。

現 金 100,000 3,000 30,000 20,000

廣告費 20,000 3,000

會計學 Chapter 2 會計科目及借貸法則

2-40

記載

8. 本月房租 40,000 元,預計下月付款。 預計下月付款。 租金費用 40,000 其他應付款 300,000 200,000 500,000 40,000

(完整版)会计科目明细表及借贷方向使用说明

最新会计科目明细表及借贷方向使用说明说明:借贷仅是记账符号,借是左边,贷是右边,接下来很重要:一、借方是资金的流出,贷方是资金的流入(借表示资金得去向,贷表示资金得来源)二、资产=负债+所有者权益(等式一)由:所有者权益=利润+资本得:资产二负债+利润+资本(等式二)由:利润=收入-费用得:资产+费用二负债+收入+资本(等式三)三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;综合:资产成本费用类增加为借方,减少为贷方负债收入所有者权益、利润、资本类增加为贷方,减少为借方四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇妙的地方!一、资产类+借方-贷方1001库存现金1002银行存款1012其他货币资金1101交易性金融资产1121应收票据1122应收账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1123预付账款(余额可借可贷,在借方性质为资产,如为贷则由资产变为负债)1131应收股利1132应收利息1231其他应收款1241坏账准备坏账准备借方表示:1实际发生坏账准备损失数2冲减的坏账准备数;坏账准备贷方表示:1提取的坏账准备数2收回已确认并转销的坏账。

期末余额在贷方:以提取尚未转销数1401材料采购1402在途物资1403原材料1404材料成本差异1406库存商品1407发出商品1410商品进销差价1411委托加工物资1412包装物及低值易耗品1461存货跌价准备1521持有至到期投资1522持有至到期投资减值准备1523可供出售金融资产1524长期股权投资1525长期股权投资减值准备1526投资性房地产1531长期应收款1601固定资产1602累计折旧:累计折旧增加即固定资产价值减少,计入资产类账户(累计折旧”账户)的贷方,反之,累计折旧减少,计入资产类账户的借方。

[精选]会计科目及借贷法则

![[精选]会计科目及借贷法则](https://img.taocdn.com/s3/m/93d5cf2db5daa58da0116c175f0e7cd1842518a9.png)

(五)費用 ➢當期收入應與當期費用配合,如所獲得之收入業已實現 ,

而其有關之費用尚未發生,該項費用應依合理方法估計 列帳。支出業已發生,而其有關之收入尚未取得或該項 支出之經濟效益尚未消滅,則該項支出應先以預付費用 列帳。 ➢在營運過程中,基於人力不可抗拒之非常原因,如風災 、 火災、水災、地震、戰爭等重大事故等所發生之損失, 以「營業外支出─非常損失」科目列帳。惟如數額巨大 , 非當期所能負擔者,得列為遞延費用,並依規定分年攤5

(9)(累計折舊—辦公設備):辦公設備的成本,按年限分

攤,轉成折舊費用的累計金額,是辦公設備的抵銷科

目,此科目用來評價辦公設備的帳面價值。

4.遞耗資產:指會隨開採而價值遞減的天然資源。

(1)天然資源:指附著於土地或深藏於土地中的各種自然

資源,其價值將隨開採或砍伐而遞減之資產。如森林 、

礦產、石油等。

11

6.遞延資產(又稱遞延費用,遞延借項):指長期預付之款項 , 能於未來產生收益或節省支出,而應於以後年度分期攤銷 者。 (1)開辦費:指至公司成立日止,因公司籌備所發生的一 切支出,開業後分年攤銷成費用。依我國稅法規定, 開辦費攤銷年限不得少於5年。 (2)公司債發行成本:公司發行公司債所支付的發行費用 , 如印製公司債費用、承銷費用等。 (3)租賃權益:因簽訂租約,而取得長期使用租賃標的物 之權利。

16

2.營業外收入(又稱非營業收入):指非因企業主要營業 活動而獲得之收入。 (1)利息收入(又稱財務收入):送存銀行或貸放他人的 款項所孳生之利息收入。 (2)房租收入:出租房屋所取得之收入。 (3)佣金收入:介紹他人買賣或代理他人買賣所取得之 收入。 (4)投資收入:購買公債、公司債或股票作為投資,所 取得之利息收入或股利收入。 (5)商品盤盈:盤點存貨,在採行永續盤存制下,商品 盤點金額大於帳面記載存貨金額的超過部分。 (6)現金短溢:年終盤點庫存現金,與帳面現金金額核 對,若庫存現金大於帳面現金,表示利益,現金短 溢記貸方。若庫存現金小於帳面現金,表示損失, 現金短溢記借方。 (7)處分資產利得:因處方固定資產所產生的利益。

会计科目及借贷法则

˙法则:1.资产增加借方,资产减少贷方2.负债减少借方,负债增加贷方

3.业主权益减少借方,业主权益增加贷方

4.收入减少借方,收入增加贷方(与业主权益同方向)

5.费用增加借方,费用减少贷方(与业主权益反方向)

图示说明:

(一)(T字帐)

(二)

(三)

初学会计对借贷有些迷茫。

在会计中,借贷和我们生活中的借贷不同,要区分开。不要想到没有钱了就去借或者没有钱了就去贷。

会计中的借贷只是一个符号。你画个“T”字帐户吧,左边是借方,右边是贷方。

资产、成本、费用科目:增加时记借方,减少记贷方

负债、所有者权益、收入科目:增加时记贷方,减少记借方.

会计主体

会计主体或称会计实体,是指会计工作为其服务的特定单位或组织。

会计主体是随着社会生产力发展和经营活动组织形式的企业的有关活动必须在会计上加以记录、分类并于财务报表内加以表达的事项称之。

˙分类:

1.对外会计事项:凡会计事项涉及企业本身以外之个体而与之发生权责关系者。

2.内部会计事项:不涉及企业本身以外之个体者。

§交易

˙意义:指与外界互易行为,亦即价值之交换。会计上价值之交换必属等值,故在会计上所谓的交易仍指在等值交换的前提下所作的各种会计事务的互易行为称之。

△意义:凡企业因主要营业行为而产生的收入,如出售货品之销货收入、提供劳务之业务收入(如医院门诊收入、银行利息收入等)。

△种类:销货收入(其减项有销货退回、销货折扣、销货让价等)

˙费用(营业费用):

第一章 会计科目与借贷法则

交易分析-- —例2

利用會計恆等式分析

提供顧問服務收到現金$3,000 受影響的帳戶:

(1) 現金 (資產) (2) 收入 (收入)

資產 現金 (1) 3,000 $ = 負債

借方

現金 3000

貸方

+

收入3000

權益 收入 3,000

$

3,000 $ 3,000 = $ 3,000

$

3,000

六、會計科目之名稱—資產類

第一類資產類:(借餘) 根據 性質分為 (1)流動資產:指現金及其他預期能在一年或一營業週期內(以 較長者為準),轉換成現金,出售或耗用之資產。 a.現金 b.零用金 c.銀行存款 d.短期投資 e.應收票據 f.應收帳款 i.存貨 j.用品盤存 g.備低呆帳(應收帳款減項,貸餘) h.應收收入(如利息、佣金) k.其他應收款 l.預付款項(包括預付貨款)

第五類費用:(借餘)

(1)銷貨成本-- a.銷貨成本 b.進貨 c.進貨退出(進貨的減項,貸方) d.進貨折讓(進貨的減項,貸方) (2)營業支出:指企業為銷售或管理活動而發生之各項支出 e.薪工津貼 f.勞務費 g.職工福利 h.燃料費 i.水電費 j.文具用品 k.呆帳損失 l.郵電費 m.旅費 n.交際費 o.保險費 p.廣告費 q.運費 r.佣金支出 s.折舊 t.營利事業所得稅 u.租金支出 v.各項攤提 (3)營業外支出(其他費用): a.利息費用 b.商品盤損 e.出售資產損失 f.兌換虧損

四、會計借貸法則

1.會計借方及貸方

(1)T字帳代表一個分類帳戶,用來會計科目的變動情形 。

T字 帳 (左 方 ) 借方 Dr (右 方 ) 貸方 Cr

(2)會計分錄寫法 借方 科目 $金額 貸方 科目 $ 金額

6大会计科目的借贷规则

6大会计科目的借贷规则说到会计科目的借贷规则,很多人就像被吓到一样,一脸懵逼。

你说这会计到底是个啥?咋总是那么复杂?其实啊,真要说起来,也没那么难,咱们就把它弄明白了,保证你听完之后,恍若大梦初醒,心里还忍不住给自己点个赞:“嗯,今天真聪明!”相信我,了解了这6大借贷规则,分分钟让你成为会计高手,外行人眼中的“大神”!先说说最基础的事儿:借和贷到底是什么意思?有点复杂对吧?但别担心,记住一句话:借就是“增加”,贷就是“减少”。

这可是会计的心脏啊,搞懂这个,后面的就不难了。

比如说,咱们公司收到了一笔客户的钱,这个钱进了公司的银行账户,嗯,这时就得记“借”银行存款账户——钱多了嘛。

再想想,客户欠公司一笔债,突然还清了,银行存款也增加了,对吧?所以银行存款这一栏,记“借”,债务账户记“贷”,哦,不错,你已经掌握了第一条规律!接下来说说第一个会计科目,现金。

现金啊,这可是咱们最常接触的科目之一。

想象一下,手里有一大把现金,老板今天开支票给你了,钱收到了,是不是你就应该把“现金”账户的数字给“借”起来?因为现金多了嘛,记借。

反过来,如果今天钱出去了,账户上少了,记贷。

简单吧?现金增了就借,少了就贷,真是没啥复杂的,直接上手就能用!再来看看银行存款。

我们每天都要用银行账户,不管是转账还是收款,银行账户的资金变动其实也按照同样的规则来走。

如果公司账户上资金增加了,比如收了客户的钱,那就是“借”银行存款。

如果是钱从银行账户出去了,或者账户余额减少,那就是“贷”银行存款。

说白了,资金流入“借”,流出“贷”,你明白了,银行账户的借贷规则也就能理解了。

再谈谈应收账款。

说到这个,可能有的小伙伴就开始担心了:“哎呀,我是不是要记住好多细节啊?”放心,按大原则来就行。

举个简单的例子,如果客户欠了你一笔账,记得将“应收账款”记借,表示你有了更多的账款可收。

如果客户还款了,哦,那你就得贷“应收账款”,表示你不再有欠款了,客户还了钱。

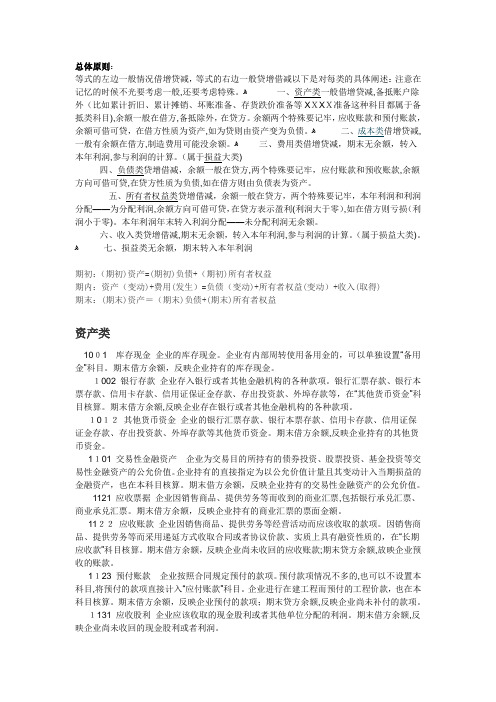

最新版会计科目明细表及借贷方向使用说明

总体原则:等式的左边一般情况借增贷减,等式的右边一般贷增借减以下是对每类的具体阐述:注意在记忆的时候不光要考虑一般,还要考虑特殊。

ﻫ一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

ﻫ二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

ﻫ三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。

本年利润年末转入利润分配——未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。

(属于损益大类)。

ﻫ七、损益类无余额,期末转入本年利润期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类1001库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

路漫漫其悠远

6.遞延資產(又稱遞延費用,遞延借項):指長期預付之款項 , 能於未來產生收益或節省支出,而應於以後年度分期攤銷 者。 (1)開辦費:指至公司成立日止,因公司籌備所發生的一 切支出,開業後分年攤銷成費用。依我國稅法規定, 開辦費攤銷年限不得少於5年。 (2)公司債發行成本:公司發行公司債所支付的發行費用 , 如印製公司債費用、承銷費用等。 (3)租賃權益:因簽訂租約,而取得長期使用租賃標的物 之權利。

內,該負債是否以流動資產或其他流動負債償還者為界

定範圍。

•

路漫漫其悠远

➢長期負債,其到期日於一年或一個營業週期內到期部份 ,

應於決算時,轉列為流動負債,但已提撥償債基金者不 在此限。 (三)業主權益 ➢因業主資本需向政府登記,在未辦理資本變更登記之情 況下,資本主臨時投入資金或提取款項,均以資本主往 來科目加以記載,在美國因獨資不必向政府登記資本額 , 故業主增加資本時,一律貸記業主資本,提取款項則用 業主提取與我國不同。 (四)收入 ➢營業收入與營業外收入應分別予以列示。 ➢由於市價上漲而致資產價值增加者,在• 該項資產未售出

礦產、石油等。

•

路漫漫其悠远

(2)(累計折耗):指天然資源的成本,按開採量分攤,轉 成折耗費用的累計金額,是天然資源的抵銷科目,此 科目用來評價天然資源的帳面價值。

5.無形資產:指無實體存在,供企業長期營業使用,有助未 來經濟效益的資產。 (1)專利權:政府授予企業在一定年限內有製造、銷售或 處分其專利品之權利。 (2)商標權:用來表彰自己產品之標記圖樣或文字,依法 呈請主管機關登記核定使用之權利。 (3)商譽:企業由於經營成效卓著等理由,使獲利超過一 般同業利潤,故推測將來會有獲取超額利潤的能力, 稱為商譽。

桌椅、櫥櫃、打字機、計算機等,又稱生財器具。

(9)(累計折舊—辦公設備):辦公設備的成本,按年限分

攤,轉成折舊費用的累計金額,是辦公設備的抵銷科

目,此科目用來評價辦公設備的帳面價值。

4.遞耗資產:指會隨開採而價值遞減的天然資源。

(1)天然資源:指附著於土地或深藏於土地中的各種自然

資源,其價值將隨開採或砍伐而遞減之資產。如森林 、

3.固定資產:指企業持有專供長期營業使用,不以出售為 目的,耐用年限長且目前正在使用中的資產,又稱為廠 房及設備資產。

•

路漫漫其悠远

(1)土地:企業持有目前營業上使用,而不以出售為目的

的土地及相關之改良工程。若改良工程為有形改良物 ,

如排水溝、下水道等,由於須提列折舊,必須另以

「土地改良物」科目列示。

(2)建築物:企業持有供目前營業上使用,而不以出售為

目的的房屋,如辦公室、倉庫、車庫。

(3)(累計折舊—建築物):建築物的成本,按年限分攤,

轉成折舊費用的累計金額,是建築物的抵銷科目,此

科目用來評價建築物的帳面價值。

(4)機器:企業持有供目前營業或製造使用之機器及附屬

設備。

(5)(累計折舊—機器):機器的成本,按年限分攤,轉成

(7)應收收益:本期已提供勞務,但尚未收現之各項收入 。

如應收佣金、應收租金、應收利息等。 (8)存貨:指企業所擁有,而尚未出售之商品。買賣業為

商品存貨,製造業有原料、在製品、製成品存貨三種 。

(9)預付費用:本期先行支付,而尚未從對方獲得商品或 勞務,如預付貨款、預付保險費、預付租金等。

(10)用品盤存:年終盤點而未耗用之文• 具用品。

路漫漫其悠远

(11)其他應收帳款:正常營業活動外,所發生的應收未 收之款項。例如出售機器但未收到的款項。

(12)其他應收票據:正常營業活動外,所取得尚未到期 之票據。例如出售機器但未收到款項之票據。

2.基金及長期投資:指各種特種基金及長期性之投資。 (1)基金:指專款提撥儲存,並按指定用途支付之現金。 如償債基金、擴允廠房基金等。 (2)長期投資:企業為了控制目的或理財關係,購買並長 期持有被投資公司之股票、公司債。

会计科目及借贷法则

路漫漫其悠远

2020/3/26

會計基本要素 (一)資產 ➢係指公司獲得之經濟資源,能以貨幣衡量,並於未來 提供經濟效益者。 ➢資產之價值係以取得成本為入帳基準。 ➢流動資產與非流動資產應做適當之劃分。

•

路漫漫其悠远

(二)負債

➢負債係指因交易或其他事項所產生之經濟義務,能以貨

幣衡量,未來以提供勞務或支付經濟資源之方式償付者 。

路漫漫其悠远

會計科目之名稱與內容 (一)資產

1.流動資產:指現金及在一個營業週期或一年內(較長為準 )

可變現之各項ቤተ መጻሕፍቲ ባይዱ產。 (1)現金:a.狹義:指庫存現金、零用金而言。

b.廣義:包括庫存現金、零用金、銀行存款、 即期支票等。

(2)銀行存款:存放於銀行之款項,可隨時作為支付之工 具,如支票存款、活期存款等。

➢負債與資產應分別列示,不得互相抵銷。

➢估計負債應合理估計金額予以列帳;或有負債及承諾,

如已預見其發生之可能性相當大,且其金額可以合理估

計者,應予以估計列帳;如發生之可能性不大,或雖發

生之可能性相當大,但金額無法合理估計者,則應於財

務報表附註中揭露其性質及金額,或說明無法合理估計

之事實。

➢流動負債與非流動負債之劃分,係以一年或一營業週期

路漫漫其悠远

(五)費用 ➢當期收入應與當期費用配合,如所獲得之收入業已實現 ,

而其有關之費用尚未發生,該項費用應依合理方法估計 列帳。支出業已發生,而其有關之收入尚未取得或該項 支出之經濟效益尚未消滅,則該項支出應先以預付費用 列帳。 ➢在營運過程中,基於人力不可抗拒之非常原因,如風災 、 火災、水災、地震、戰爭等重大事故等所發生之損失, 以「營業外支出─非常損失」科目列帳。惟如數額巨大 , 非當期所能負擔者,得列為遞延費用•,並依規定分年攤

(3)短期投資:企業以暫時不需用之資金,於公開市場購 買公債或他公司之股票、公司債,作短期週轉以獲取 投資利益。

(4)應收票據:銷貨或提供勞務等營業活動,所取得尚未 到期之票據。

•

路漫漫其悠远

(5)應收帳款:銷貨或提供勞務等營業活動,所發生之應 收未收款項。

(6)(備抵壞帳):用來抵銷未能收回而發生損失之應收帳 款和應收票據,是屬於應收帳款和應收票據之抵銷科 目,又稱備抵呆帳。

折舊費用的累計金額,是機器的抵銷科目,此科目用

來評價機器的帳面價值。

•

路漫漫其悠远

(6)運輸設備:企業持有供目前營業上使用的交通運送工

具,如貨車、機車等。

(7)(累計折舊—運輸設備):運輸設備的成本,按年限分

攤,轉成折舊費用的累計金額,是運輸設備的抵銷科

目,此科目用來評價運輸設備的帳面價值。

(8)辦公設備:企業持有供目前營業使用的辦公設備。如