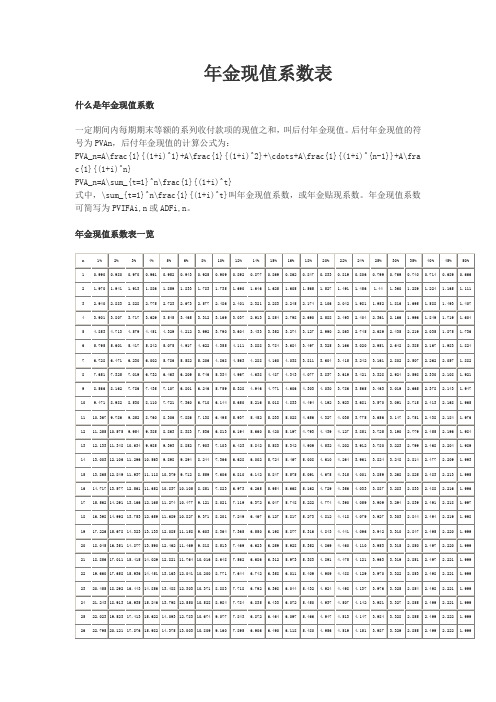

普通年金现值系数表

普通年金现值系数表的用途

普通年金现值系数表的用途哎哟喂,说起这个普通年金现值系数表啊,简直就是咱们财务小伙伴们的“金算盘”上的秘密武器!你想象一下,咱们坐在那儿,对着一堆数字发愁,心里头那个乱啊,就像麻绳打结一样。

但这时候,你手里头要是有了这么一张表,嘿,那感觉就像是突然开了窍,拨云见日!首先啊,咱们得明白,这表不是随便印的几张纸,它是根据时间价值和复利原理精心算出来的宝贝。

你问我它有啥用?我跟你说,用处可大了去了!比如说,你手头上有笔闲钱,想投资个啥项目,但又怕现在投进去,以后贬值了咋办?这时候,你就可以用这表来算算,未来几年里,每年固定拿回来的钱,现在值多少。

这样一来,心里就有底了,投资嘛,自然是要精打细算的。

再来说说,如果你是老板,要给员工定个退休金计划,每个月发多少才合适,既让员工觉得满意,又不会让公司压力太大。

这时候,年金现值系数表就派上大用场了。

你输入几个关键数字,比如员工年龄、预计退休年限、预期回报率啥的,表上一查,嘿,答案就出来了。

这样一来,既体现了公司的人文关怀,又保证了财务的稳健,两全其美嘛!还有啊,咱们生活中也经常会遇到贷款买房、买车的情况。

这时候,银行咋算利息给你,你还款的时候每个月该还多少,其实背后都离不开这个年金现值系数的道理。

虽然咱们不一定非要自己手动去算,但了解这个原理,至少能让咱们在签合同的时候,心里更透亮,不会被那些复杂的条款绕得晕头转向。

所以啊,朋友们,别小看这普通年金现值系数表,它可是咱们理财路上的好帮手,能让咱们在数字的海洋里游得更从容,更自信。

下次遇到跟钱打交道的事儿,不妨想想它,说不定就能帮你解开不少谜团呢!。

年金现值系数表

年金现值系数表

什么是年金现值系数

一定期间内每期期末等额的系列收付款项的现值之和,叫后付年金现值。

后付年金现值的符号为PVAn,后付年金现值的计算公式为:

PVA_n=A\frac{1}{(1+i)^1}+A\frac{1}{(1+i)^2}+\cdots+A\frac{1}{(1+i)^{n-1}}+A\fra c{1}{(1+i)^n}

PVA_n=A\sum_{t=1}^n\frac{1}{(1+i)^t}

式中,\sum_{t=1}^n\frac{1}{(1+i)^t}叫年金现值系数,或年金贴现系数。

年金现值系数可简写为PVIFAi,n或ADFi,n。

年金现值系数表一览

年金现值,年金终值,年金现值系数区别

年金现值、年金终值

就是在这个期间内按一定的风险系数或是必要报酬率折算到现在时点的就是年金现值。

折算到未来某一期末的就是年金终值。

年金现值系数呢就是按风险系数或是必要报酬率计算出的各年折现系数。

(完整版)年金现值、终值、复利现值、终值系数表

附表一复利终值系数表计算公式:复利终值系数二6+i)1,S=P G+i需P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表一复利终值系数表续表注:*〉99999计算公式:复利终值系数二G+i)1,S=P G+i, P—现值或初始值i—报酬率或利率n—计息期数S—终值或本利和附表二复利现值系数表注:计算公式:复利现值系数二G+i)-n,P==SG+i)-n(1+l)nP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表二复利现值系数表续表注:*<0.0001计算公式:复利现值系数二G+i)-n,P==S G+i)-nQ+i)iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=_*£±@二1,S=A心二1iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999999.99计算公式:年金终值系数=_*£±@二1,S=A心二1iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表1-(1+i)-n1-(1+i)-n计算公式:年金现值系数=,P=A—iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:1-(1+i)-n1-(1+i)-n计算公式:年金现值系数=,P=A—iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

普通年金现值系数表

普通年金现值系数表的用途是

A.已知年金求现值B.已知现值求年金C.已知终止求现值D.已知现值、年金和利率求期数E.已知现值、年金和期数求利率A,B,D,E

年金现值系数表的几个参数是利率,周期数和年金现值系数

已知年金,现值=年金*现值系数

给定现值,年金=现值/现值系数

给定年金和现值,年金/现值=现值系数。

利用现值系数,知道利率和周期数之间的一个就可以找出另一个

C使用现值系数代替普通年金现值系数

年金现值系数是根据利率从每个期间收到和支付的一元人民币转换的价值。

换句话说,知道现值系数可以得到一定年金的现值之和。

年金是指以相等的时间间隔接收或支付相同金额的年金。

如果每年年底领取10000元的养老金,则为年金。

年金现值是指发生期间收到的年金利息与根据利率的价值之和。

年金现值系数公式:PVA / a [1] = 1 / I-1 / [I(1 + I)^ n],其中I是收益率,n是周期数,PVA是现值,而a是年金。

例如,如果您连续五年在每年年底将1200元存入银行,并且年利率为10%,则这5年中存入的资金的现值为1200 /(1 + 10%)+ 1200 /(1 + 10%)2 + 1200 /(1 + 10%)3 + 1200 /(1 + 10%)4 + 1200 /(1 + 10%)5 = 1200 * [1-(1 + 10 %)-5] / 10%= 1200 * 3.7908 = 4548.96

C用现值系数,不用普通年金现值系数D、E不用年金现值系数表一样可求出。

年金现值系数表120期

年金现值系数表120期1.资金的时间价值资金时间价值=社会平均资金利润率-通货膨胀率2.复利终值与复利现值F=P ×(1+i)n 或F=P ×(F/P,i,n)P=F/(1+i)n 或P=F ×(P/F,i,n)3.年金终值与终值普通年金终值:F=A×(F/A ,i, n)普通年金现值:P=A×(P/A, i, n)预付年金终值:F=A×[(F/A,i,n+1)-1]预付年金现值:P=A×[(P/A,i,n-1)+1]递延年金终值:F=A×(F/A, i, n)(n代表A的个数,m代表递延年限)递延年金现值:P=A×【(P/A, i, m+n)-(P/A, i, m)】永续年金终值:无永续年金现值:P=A/i4.系统风险单项资产:βa=ρam*ɑa/ɑm资产组合:βp =∑ Wi×βi(i=1,2……n)5.收益率实际收益率=名义收益率-通货膨胀率实际利率=名义利率/(1-补偿性余额比例)6.无风险收益率=纯利率+通货膨胀补偿率7.必要收益率=无风险收益率+风险收益率R=Rf+β*(Rm-Rf)Rf:无风险收益率Rm:市场组合收益率、股票价格指数平均收益率、所有股票平均收益率(Rm-Rf):市场平均风险报酬、市场风险溢价8.资金需要量资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)资金需要量与预期销售成正比,与预期资金周转速度成反比。

9.资本成本个别:资本成本=年占资费用/(筹资总额-筹资费用)=年占资费用/[筹资总额 x(1-筹资费用率)]10.现金净流量现金净流量(NCF)=现金流入量-现金流出量11.营业现金净流量营业现金净流量 =年营业收入-年付现成本-所得税营业现金净流量 =年营业收入-(年总成本-年非付现成本)-所得税=税后净利润+折旧(非付现成本)12.净现值净现值(NPV)=未来现金净流量现值-原始投资额现值决策原则:净现值为正数:方案可行,实际报酬率>预期最低投资报酬率净现值为负数:方案不可行,实际报酬率<预期最低投资报酬率净现值为零:方案可行,实际报酬率=预期最低投资报酬率13.年金净流量年金净流量=现金流量总现值/年金现值系数=现金流量总终值/年金终值系数年金净流量=净现值/年金现值系数14.现值指数(PVI)现值指数(PVI)=未来现金净流量现值/原始投资额现值决策原则:若现值指数大于 1,方案可行。

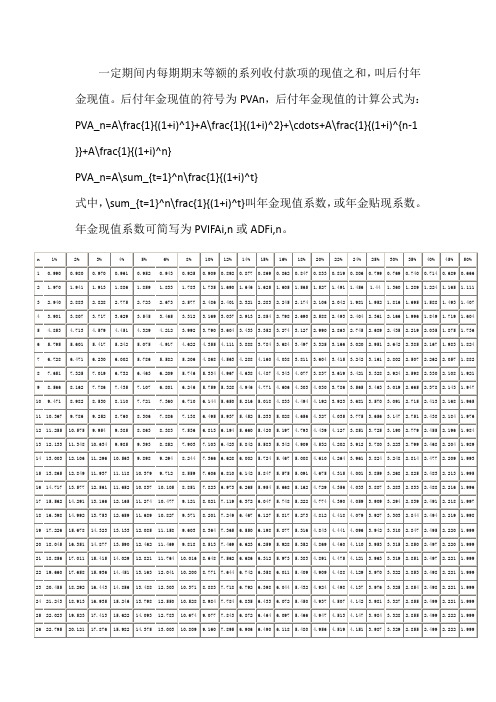

年金现值系数表

一定期间内每期期末等额的系列收付款项的现值之和,叫后付年金现值。

后付年金现值的符号为PVAn,后付年金现值的计算公式为:PVA_n=A\frac{1}{(1+i)^1}+A\frac{1}{(1+i)^2}+\cdots+A\frac{1}{(1+i)^{n-1 }}+A\frac{1}{(1+i)^n}

PVA_n=A\sum_{t=1}^n\frac{1}{(1+i)^t}

式中,\sum_{t=1}^n\frac{1}{(1+i)^t}叫年金现值系数,或年金贴现系数。

年金现值系数可简写为PVIFAi,n或ADFi,n。

年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和。

每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:

1年1元的现值=0.909(元)

2年1元的现值=0.826(元)

3年1元的现值=0.751(元)

4年1元的现值=0.683(元)

5年1元的现值=0.621(元)

1元年金5年的现值=3.790(元)

计算普通年金现值的一般公式为:

P=A/(1+i)1+A/(1+i)2…+A/(1+i)n,(1)

等式两边同乘(1+i)

P(1+i)=A+A/(1+i)1+…+A/(1+i)(n-1),(2)

(2)式减(1)式

P(1+i)-P=A-A/(1+i)n,

剩下的和上面一样处理就可以了。

普通年金1元、利率为i,经过n期的年金现值,记作(P/A,i,n),可查年金现值系数表。

另外,预付年金、递延年金的终值、现值以及永续年金现值的计算公式都可比照上述推导方法,得出其一般计算公式。