2007年第25号公告行邮物品归类表完税价

海关总署关税征管司关于明确办理内销远洋船舶进口关键设备及部件减免税审批手续有关问题的通知

海关总署关税征管司关于明确办理内销远洋船舶进口关键设备及部件减免税审批手续有关问题的通知文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2007.12.21•【文号】税管函[2007]258号•【施行日期】2007.12.21•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】关税,税收征管正文海关总署关税征管司关于明确办理内销远洋船舶进口关键设备及部件减免税审批手续有关问题的通知(2007年12月21日税管函[2007]258号)各直属海关:近接中国船舶重工集团公司《关于2007年度内销远洋船进口关键设备及部件办理减免税有关问题的函》(船重函[2007]59号)称,由于国家有关部门于今年9月才核定2007年度建造内销远洋船舶进口关键设备及部件的减免税清单,导致该集团公司所属进口单位的2007年度相关进口工作相应滞后,无法在部分海关出具的《进出口货物征免税证明》(以下简称《征免税证明》)中注明的有效期(截止于2007年12月31日)内完成关键设备及部件的进口。

为此,特向总署申请予以协助解决。

经研究,现将有关问题明确如下:一、《海关总署关于“十一五”期间进口建造内销远洋船舶所需关键设备及部件税收政策有关问题的通知》(署税发[2006]203号)附件所列《内销远洋船舶进口关键设备和部件减免税办理证》(以下简称《减免税办理证》)的备注中注明的“本办理证有效期为六个月,可以跨年度使用”,表示中国船舶工业集团公司或中国船舶重工集团公司在当年出具《减免税办理证》后,在该办理证的审批签章日期起的6个月内 (不论是否跨年度),有关进口企业持凭《减免税办理证》向海关申请办理相关设备及部件的减免税审批手续,海关均应受理。

二、进口企业所在地直属海关在按照总署下发的当年年度减免税清单核对上述集团公司出具的《减免税办理证》所列进口产品无误后,出具《征免税证明》的有效期仍可按照有关规定确定为6个月。

三、上述集团公司出具《减免税办理证》的审批签章日期,必须是在年度减免税清单的相同年度内。

商务部、海关总署、环保总局公告2007年第17号--公布《2007年加工贸易禁止类商品目录》

商务部、海关总署、环保总局公告2007年第17号--公布《2007年加工贸易禁止类商品目录》文章属性•【制定机关】商务部,中华人民共和国海关总署,国家环境保护总局(已撤销) •【公布日期】2007.04.05•【文号】商务部、海关总署、环保总局公告2007年第17号•【施行日期】2007.04.26•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】国内经贸与流通正文*注:本篇法规所附目录已被《商务部、海关总署公告2008年第22号--2008年加工贸易禁止类商品目录》(发布日期:2008年4月5日实施日期:2008年4月5日)停止执行*注:本篇法规中部分内容已由《商务部办公厅、海关总署办公厅、环保总局办公厅、质检总局办公厅关于2007年第17号公告有关事项的补充通知》(发布日期:2007年7月4日实施日期:2007年7月4日)补充商务部、海关总署、环保总局公告(2007年第17号)根据2007年《中华人民共和国进出口税则》和国家宏观调控的要求,商务部、海关总署和环保总局拟定了2007年加工贸易禁止类商品目录,现予公布并将有关事项公告如下:一、国家已公布的禁止进出口商品同样适用于加工贸易方式。

二、本公告自2007年4月26日起执行。

三、本公告中新增补商品在2007年4月26日以前已经商务主管部门批准的加工贸易业务,允许按规定向海关申请加工贸易备案,并在经审批的合同有效期内执行完毕;以企业为单元管理的联网监管企业允许在2008年4月5日前执行完毕。

上述业务到期仍未执行完毕的不予延期,按加工贸易有关规定办理四、加工贸易禁止类目录中新增补商品到期无法出口需申请内销的,企业须按照《海关总署财政部商务部人民银行税务总局2006年第52号公告》规定,根据海关税款缴款书日期的上一年度中国人民银行公布的活期存款利率征收缓税利息。

五、本公告也适用于保税区、出口加工区等海关特殊监管区域,但本公告发布之前区内已设立的企业除外。

中华人民共和国进境物品完税价格表

中华人民共和国进境物品完税价格表中华人民共和国进境物品完税价格表是否对某些产品的税率不清楚,现在转运四方为您提供最详细的完税价格表:税号品名及规格单位完税价格(人民币:元)税率01000000 食品、饮料01010000 -食品01010100 --水产品01010110 ---干鱼翅千克3000 10% 01010120 ---干鲍鱼千克5000 10% 01010130 ---干海参千克1500 10% 01010140 ---干瑶柱千克700 10% 01010150 ---干海马、干海龙千克1500 10% 01010160 ---鱼肚(花胶)千克1500 10% 01010190 ---其他水产品千克另行确定10% 01010200 --燕窝01010210 ---燕盏千克30000 10% 01010220 ---燕饼(燕丝、燕条)千克15000 10% 01010230 ---燕碎千克5000 10% 01010290 ---其他燕窝制品千克另行确定10% 01010300 --冬虫夏草千克100000 10% 01010400 --参千克1500 10% 01010500 --鹿茸千克2000 10% 01010600 --阿胶千克250 10% 01010700 --奶粉千克200 10% 01010800 --调味品千克200 10% 01019900 --其他食品千克另行确定10% 01020000 -饮料01020100 --茶叶千克200 10% 01020200 --咖啡千克200 10% 01029900 --其他饮料千克另行确定10%税号品名及规格单位完税价格(人民币:元)税率02000000 酒02010000 -啤酒02010100 ――12度以下(不含12度)瓶(不超过750毫升)5 50% 02010200 ――12度至22度(不含22度)瓶(不超过750毫升)10 50% 02020000 -葡萄酒02020100 ――12度以下(不含12度)瓶(不超过750毫升)100 50% 02020200 ――12度至22度(不含22度)瓶(不超过750毫升)200 50% 02030000 -清酒02030100 ――12度以下(不含12度)瓶(不超过750毫升)30 50% 02030200 ――12度至22度(不含22度)瓶(不超过750毫升)50 50% 02030300 ――22度及以上瓶(不超过750毫升)80 50% 02040000 -白兰地瓶(不超过750毫升)500 50% 02050000 -威士忌瓶(不超过750毫升)300 50% 02060000 -伏特加瓶(不超过750毫升)100 50% 02070000 -白酒瓶(不超过750毫升)300 50% 02080000 -药酒瓶(不超过750毫升)200 50% 02990000 -其他酒瓶(不超过750毫升)另行确定50% 税号品名及规格单位完税价格(人民币:元)税率03000000 烟草50% 03010000 -卷烟支0.5 50% 03020000 -雪茄烟支10 50% 03030000 -烟丝支0.5 50% 03990000 -其他烟克、支另行确定50%税号品名及规格单位完税价格(人民币:元)税率04000000 纺织品及其制成品04010000 -衣着04010100 --外衣件300 20% 04010200 --外裤条200 20% 04010300 --内衣裤条/件100 20% 04010400 --衬衫/T恤衫件200 20% 04019900 --其他衣着件另行确定20% 04020000 -配饰04020100 --帽子件100 20% 04020200 --丝巾、头巾、围巾条100 20% 04020300 --领带条100 20% 04020400 --腰带条100 20% 04020500 --手套双100 20% 04029900 --其他配饰件另行确定20% 04030000 -家纺用品04030100 --毛毯、被子、床罩、睡袋床、件400 20% 04030200 --枕头、床单、毛巾被、被套条、件100 20% 04030300 --地毯平方米200 20% 04030400 --窗帘千克100 20% 04039900 --其他家纺用品件另行确定20% 04990000 -其他纺织品及其制成品件另行确定20%05000000 皮革服装及配饰05010000 -皮革服装05010100 --裘皮衣件另行确定10% 05010200 --皮大衣件2000 10% 05010300 --皮上衣件1500 10% 05010400 --皮背心件1000 10% 05010500 --皮裤件1000 10% 05010600 --皮裙件1000 10% 05019900 --其他皮革服装件另行确定10% 05020000 -皮革配饰05020100 --皮帽件200 10% 05020200 --皮带条100 10% 05020300 --皮手套双100 10% 05029900 --其他皮革配饰件另行确定10% 05990000 -其他皮革制品(箱包和鞋靴除外)件另行确定10%09000000 化妆品09010000 -芳香类化妆品09010100 --香水瓶300 50% 09019900 --其他芳香类化妆品件另行确定50% 09020000 -清洁/护理类化妆品09020100 --洗面奶/洁面霜支、瓶100 50% 09020200 --眼霜支、瓶200 50% 09020300 --面霜及乳液支、瓶200 50% 09020400 --精华液/素支、瓶300 50% 09020500 --润唇膏支20 50% 09020600 --面膜张、瓶20 50% 09020700 --爽肤水支、瓶150 50% 09020800 --护手霜支、瓶50 50% 09020900 --防晒霜(露、乳液)支150 50% 09029900 --其他清洁/护理类化妆品支另行确定50% 09030000 -美容/修饰类化妆品09030100 --粉底及粉底液盒、支200 50% 09030200 --睫毛液(膏)支、瓶100 50% 09030300 --指甲油瓶20 50% 09030400 --唇膏支150 50% 09039900 --其他美容/修饰类化妆品件另行确定50% 09040000 -特殊功能类化妆品件另行确定50%。

office2007消费税、营业税税目税率表

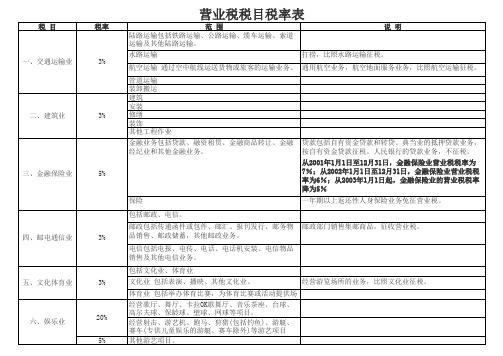

邮政部门销售集邮商品,征收营业税。

经营游览场所的业务,比照文化业征税。

六、娱乐业

20% 5%

七货物、代办进出口、介绍服务、 其他代理业务。 旅店业 饮食业 旅游业 仓储业 租赁业 广告业 其他服务业 转让土地使用权 转让商标权

融资租赁,不按本税目征税。 航空勘探、钻井(打井)勘探、爆破勘探、不按本税目征税 。 将土地使用权转让给农业生产者用于农业生产,免征营业 税。

营业税税目税率表

税 目 税率 范 围 陆路运输包括铁路运输、公路运输、缆车运输、索道 运输及其他陆路运输。 水路运输 说 明 打捞,比照水路运输征税。

一、交通运输业

3%

航空运输 通过空中航线运送货物或旅客的运输业务。 通用航空业务,航空地面服务业务,比照航空运输征税。 管道运输 装卸搬运 建筑 安装 修缮 装饰 其他工程作业 金融业务包括贷款、融资租赁、金融商品转让、金融 经纪业和其他金融业务。 贷款包括自有资金贷款和转贷。典当业的抵押贷款业务, 按自有资金贷款征税。人民银行的贷款业务,不征税。 2001年 日至12 31日 12月 从2001年1月1日至12月31日,金融保险业营业税税率为 %;从2002年 日至12 31日 12月 7%;从2002年1月1日至12月31日,金融保险业营业税税 率为6%;从2003年 日起, 率为6%;从2003年1月1日起,金融保险业的营业税税率 降为5 降为5% 一年期以上返还性人身保险业务免征营业税。

二、建筑业

3%

三、金融保险业

5%

保险 包括邮政、电信。 四、邮电通信业 3% 邮政包括传递函件或包件、邮汇、报刊发行、邮务物 品销售、邮政储蓄,其他邮政业务。 电信包括电报、电传、电话、电话机安装、电信物品 销售及其他电信业务。 包括文化业、体育业 五、文化体育业 3% 文化业 包括表演、播映、其他文化业。 体育业 包括举办体育比赛,为体育比赛或活动提供场 所。 经营歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、 高尔夫球、保龄球、壁球、网球等项目。 经营射击、游艺机、跑马、狩猎(包括钓鱼)、游艇、 赛车(专供儿童娱乐的游艇、赛车除外)等游艺项目 其他游艺项目。

海关总署公告2011年第25号――关于2007版《进出口税则商品及品目注释》修订本(第二期)的公告

海关总署公告2011年第25号――关于2007版《进出口税则商品及品目注释》修订本(第二期)的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2011.04.25•【文号】海关总署公告2011年第25号•【施行日期】2011.05.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】通关正文海关总署公告(2011年第25号)《进出口税则商品及品目注释》(以下简称《注释》)是商品归类的法律依据之一。

现根据世界海关组织发布的《协调制度注释》修订内容对2007版《注释》进行修订,修订内容(见附件)自2011年5月1日起生效。

特此公告。

附件:2007版《进出口税则商品及品目注释》修订本(第二期)二○一一年四月二十五日2007版《进出口税则商品及品目注释》修订本(第二期)注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码。

第1页,总规则一注释五,本页第17-20行将原文修改为:“五、以上三(二)中:(一)所称“如品目和类、章注释无其他规定”,旨在明确品目条文及任何相关的类、章注释是最重要的,换言之,它们是在确定归类时应首先考虑的规定。

例如,第三十一章的注释规定该章某些品目仅包括特定的货品,因此,这些品目就不能够扩大为包括根据规则二(二)的规定可归入这些品目的货品。

(二)所称“按规则二、三、四及五的规定”中提及的规则二是指:1. 货品报验时为不完整品或未制成品(例如,未装有鞍座和轮胎的自行车),以及2. 货品报验时为未组装件或拆散件(例如,所有部件一同报验的自行车未组装件或拆散件),其部件可按其自身属性单独归类(例如,外胎、内胎)或者作为这些货品的“零件”归类。

只要符合规则二(一)的规定,并且品目条文或类、章注释无其他专门规定,上述货品应按完整品或制成品归类。

”第11页,第二章,总注释条文,本页第19行在本页第19行的下面插入新的子目注释:“子目注释:带骨的所称“带骨的”既指带整块骨头的肉,也指已剔除一些或部分骨头的肉(例如,不带胫骨及半去骨的后腿)。

税则归类表

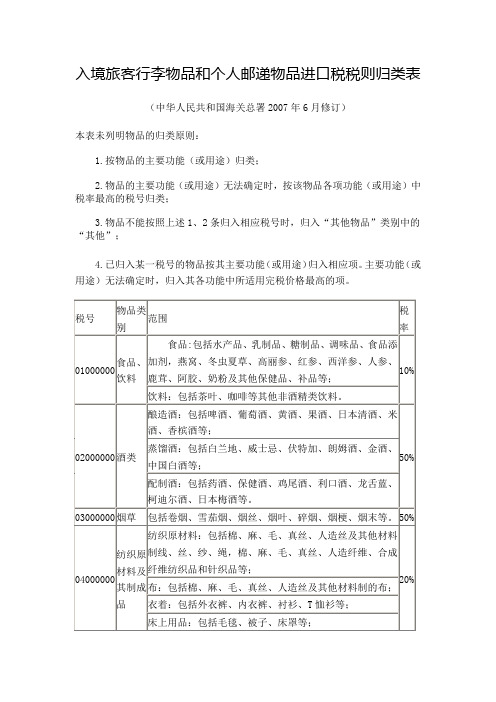

入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)

本表未列明物品的归类原则:

1.按物品的主要功能(或用途)归类;

2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;

3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;

4.已归入某一税号的物品按其主要功能(或用途)归入相应项。

主要功能(或用途)无法确定时,归入其各功能中所适用完税价格最高的项。

附件2。

国务院关税税则委员会关于2007年关税实施方案的通知

国务院关税税则委员会关于2007年关税实施方案的通知文章属性•【制定机关】国务院关税税则委员会•【公布日期】2006.12.19•【文号】税委会[2006]33号•【施行日期】2006.12.19•【效力等级】部门规范性文件•【时效性】失效•【主题分类】关税正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)废止国务院关税税则委员会关于2007年关税实施方案的通知(税委会[2006]33号)海关总署:《2007年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2007年1月1日起实施。

特此通知。

附件:2007年关税实施方案二〇〇六年十二月十九日附件:2007年关税实施方案一、进口关税调整(一)根据我国加入世界贸易组织承诺的关税减让义务,对进口关税作如下调整:1、降低“进口税则”中聚乙烯等44个税目的最惠国税率(见附表一),其余税目的最惠国税率维持不变。

2、对9个非全税目信息技术产品继续实行海关核查管理(见附表二);3、对小麦等8类45个税目的商品实行关税配额管理。

对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率。

对配额外进口的一定数量棉花实行6%-40%滑准税,其他商品的税率维持不变(见附表三);4、调整部分商品的从量税税率。

对感光材料等55种商品实行从量税、复合税(见附表四)。

(二)对棉花采摘机等部分进口商品实行暂定税率(见附表五)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率:1、对原产于韩国、印度、斯里兰卡、孟加拉和老挝的部分商品实行“亚太贸易协定”协定税率(见附表六[1]);2、对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分商品实施中国-东盟自由贸易区协定税率(见附表六[2]);3、对原产于智利的部分商品实施“中国-智利自由贸易协定”协定税率(见附表六[3]);4、对原产于巴基斯坦的部分商品实施中巴自贸区“早期收获”协定税率(见附表六[4]);5、对原产于中国香港的已完成原产地标准核准的产品实施零关税(见附表六[5]);6、对原产于中国澳门的已完成原产地标准核准的产品实施零关税(见附表六[6]);(四)根据我国与有关国家或地区签署的贸易或关税优惠协定以及国务院有关决定,实施特惠税率:1、对原产于老挝、柬埔寨和缅甸的部分产品实施特惠税率(见附表七[1]);2、对原产于老挝和孟加拉的部分产品实施特惠税率(见附表七[2]);3、对原产于安哥拉共和国、贝宁共和国、布隆迪共和国、佛得角共和国、中非共和国、科摩罗联盟、刚果民主共和国、吉布提共和国、厄立特里亚国、埃塞俄比亚联邦民主共和国、几内亚共和国、几内亚比绍共和国、莱索托王国、利比里亚共和国、马达加斯加共和国、马里共和国、毛里塔尼亚伊斯兰共和国、莫桑比克共和国、尼日尔共和国、卢旺达共和国、赛内加尔共和国、塞拉利昂共和国、苏丹共和国、坦桑尼亚联合共和国、多哥共和国、乌干达共和国、赞比亚共和国和赤道几内亚共和国等28个非洲最不发达国家的部分商品实施特惠税率(见附表七[3]);4、对原产于也门共和国、马尔代夫共和国、萨摩亚独立国、瓦努阿图共和国、阿富汗伊斯兰共和国等5个最不发达国家的部分商品实施特惠税率(见附表七[4])。

海关总署关于调整《旅客进出境物品分类表》的通知

海关总署关于调整《旅客进出境物品分类表》的通知文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1996.08.05•【文号】•【施行日期】1996.08.15•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】进出境物品监管正文海关总署关于调整《旅客进出境物品分类表》的通知广东分署,各直属海关、院校:为贯彻国务院批准的行邮税调整方案,发挥税收的调节作用,合理减轻税负,我署已对“入境旅客行李物品和个人邮递物品完税价格表”进行适当调整。

在此基础上,为进一步深化海关对进出境物品管理的改革,适应扩大开放新形势,我署对现行《旅客进出境行李物品分类表》(以下简称《分类表》进行了修订;现下发你关。

请随公告稿(见附件一)将修订后的《分类表》(见附件二)于1996年8月10日对外公告,自1996年8月15日起执行。

执行中的有关事宜通知如下:一、《分类表》将原四类物品改为三类,取消第四类。

其中第一类物品限值由人民币500元以下调整为 1000元以下(含1000元);第三类物品限值维持1,001-5,000元(含5,000元)不变。

二、《分类表》第一、二类物品中的列名物品,不再按值归类管理。

三、《分类表》系海关总署制定各类旅客进出境行李物品限量的基础,具体验放尺度按照有关专门规定及其所附限量表执行。

超出《分类表》所列最高限值(即:完税价格人民币5,000)的物品,不视为旅客行李物品。

除另有规定者按有关规定办理外,经海关特准可予以征税放行。

本通知及其所附《旅客进出境物品分类表》实施之日起,我署于1994年11月25日修订实施的《旅客进出境物品分类表》予以废止。

附件:1、中华人民共和国海关公告(略)2、旅客进出境物品分类表(略)一九九六年八月五日。

海关总署公告2007年第25号--关于修订《入境旅客行李物品和个人邮

海关总署公告2007年第25号--关于修订《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》【法规类别】进出境邮递物品监管【发文字号】海关总署公告2007年第25号【失效依据】海关总署公告2012年第15号——关于修订《中华人民共和国进境物品归类表》及《中华人民共和国进境物品完税价格表》的公告【发布部门】海关总署【发布日期】2007.06.11【实施日期】2007.08.01【时效性】失效【效力级别】部门规范性文件海关总署公告(2007年第25号)为适应形势发展需要,根据国务院2006年批准的《进境物品进口税率表》(海关总署公告2006年第75号),海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,现予以公布,自2007年8月1日起执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

特此公告。

附件:1.入境旅客行李物品和个人邮递物品进口税税则归类表2.入境旅客行李物品和个人邮递物品完税价格表二〇〇七年六月十一日附件1入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)本表未列明物品的归类原则:1.按物品的主要功能(或用途)归类;2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;4.已归入某一税号的物品按其主要功能(或用途)归入相应项。

主要功能(或用途)无法确定时,归入其各功能中所适用完税价格最高的项。

附件2入境旅客行李物品和个人邮递物品完税价格表(中华人民共和国海关总署2007年6月修订)目录。

《入境旅客行李物品和个人邮递物品进口税税则归类表》解读

《入境旅客行李物品和个人邮递物品进口税税则归类表》解读从2007年8月1日起,海关执行新的《入境旅客行李物品和个人邮递物品进口税税则归类表》,这对进出境旅客意味着什么?带同样的行李出入境是不是要多交税了?一、行邮税调整的主要内容(一)增加税级。

将原税率表的3个税级(10%、20%、50%)调整为4个税级(10%、20%、30%、50%)。

(二)提高个别商品的税率。

将“表、钟及其配件、附件”中的高档手表(完税价格在人民币10000元以上的手表)税率由20%调高到30%;化妆品税率由20%调高到50%;将“体育用品”中高尔夫球及球具的税率由10%调整到30%;将“厨卫用品”中微波炉、电磁炉、抽油烟机、家用洗碗机以及电热水器等的税率由10%调高到20%。

二、税则归类的调整范围与《协调制度》相统一,采用结构性商品编码,采用税号为8位5级。

具体位数及编码规则为:用前4位数码表示品目,品目前两位(即第一级)表示物品所在的大类,后两位(即第二级)表示物品所属小类及在该大类中的序次。

第三级为税号的第5、6位,表示物品的细类,第四级为税号的第7位,表示物品的子类,第五级为税号的第8位,表示子类物品的规格。

物品大类从“01”开始编号;所有物品类别中无单位和价格的,代表该物品类别的所在位编号全为“0”;所有物品类别中为“其他”的,代表该物品类别的所在位编号全为“9”。

这不代表它在所属品目或子目中的实际序位,其间的空序号是为在保留原有编码的情况下,适应日后增添新商品等情况而预留的。

(二)分类原则。

以商品的自然属性(原料性商品)或所具有的原理、功能及用途(制成品)为设类原则。

如04000000“纺织原材料及其制成品”(自然属性相同);10000000“医疗、保健及美容器材”(功能相似)。

同类内按先动物产品后植物产品,再矿物产品,最后化学及相关产品的顺序排列。

如01000000“食品、饮料”,先水产品、燕窝,再是参、其他。

行邮税

行邮税是行李和邮递物品进口税的简称,是海关对入境旅客行李物品和个人邮递物品征收的进口税。

由于其中包含了进口环节的增值税和消费税,故也为对个人非贸易性入境物品征收的进口关税和进口工商税收的总称。

课税对象包括入境旅客、运输工具,服务人员携带的应税行李物品、个人邮递物品、馈赠物品以及以其他方式入境的个人物品等。

《中华人民共和国进出口关税条例》第五十六条规定:“进境物品的关税以及进口环节海关代征税合并为进口税,由海关依法征收。

”行邮税的征管工作是海关征税工作的重要组成部分,也是海关贯彻国家税收政策的一个重要方面。

通过征收行邮税,对一些国内外差价较大的重点商品根据不同的监管对象予以必要和适当的调控,既能有效地发挥关税的杠杆作用,又能增加国家的财政收入,为国家建设累计资金。

1、需要纳税的是进境物品。

2、关税和进口环节海关代征税合而为一。

3、设有单独的税率表,根据物品类别的划分设有相应的单一的进口税率。

纳税人海关关税的征收对象包括进出口货物和进出境物品,行邮税的征收对象是超过海关总署规定数额但仍在合理数量以内的个人自用进境物品,具体是指旅客行李物品、个人邮递物品以及其他个人自用物品。

凡准许应税进境的旅客行李物品、个人邮递物品以及其他个人自用物品,除另有规定的以外,均按《中华人民共和国进出口关税条例》征收进口税。

携有应税个人自用物品的入境旅客及运输工具服务人员、进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人是行邮税的纳税义务人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

接受委托办理纳税手续的代理人,应当遵守《中华人民共和国进出口关税条例》中对其委托人的各项规定,并承担相应的法律责任。

行邮税的纳税义务人,应当在物品放行前缴纳税款。

海关总署公告2010年第54号(关于进境旅客所携行李物品验放标准有关事宜)2010-08-19一、进境居民旅客携带在境外获取的个人自用进境物品,总值在5000元人民币以内(含5000元)的;非居民旅客携带拟留在中国境内的个人自用进境物品,总值在2000元人民币以内(含2000元)的,海关予以免税放行,单一品种限自用、合理数量,但烟草制品、酒精制品以及国家规定应当征税的20种商品等另按有关规定办理。

海关总署公告2007年第45号--废止的海关公告目录

海关总署公告2007年第45号--废止的海关公告目录文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2007.08.16•【文号】海关总署公告2007年第45号•【施行日期】2007.08.16•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文海关总署公告(2007年第45号)为了更好地适应加快建设法治海关、全面推进依法行政的要求,保障海关执法依据的明确、统一和协调,海关总署对2001年至2007年4月制发的公告进行了清理,其中部分公告已被新的法律、行政法规、规章、公告所代替,或者适用期已过,或者与现行的规定不相一致,现决定对该部分公告(目录见附件)予以废止。

废止的公告自本公告发布之日起停止执行。

特此公告。

附件:废止的海关公告目录二○○七年八月十六日附件废止的海关公告目录┌───┬──────────┬─────────────────────────┐│ 序号│公告编号│文件名称│├───┼──────────┼─────────────────────────┤│1│2001年第12号│海关总署关于严厉查处利用运输工具走私情况的公告│├───┼──────────┼─────────────────────────┤│2│2001年第20号│海关总署关于发布《2002年入境旅客行李物品和个人邮递││││物品征收进口税税率表》的公告│├───┼──────────┼─────────────────────────┤│3│2001年第22号│海关总署关于2002年进口税则调整情况的公告│├───┼──────────┼─────────────────────────┤│4│2002年第1号│海关总署关于实行海关估价告知书的公告│├───┼──────────┼─────────────────────────┤│5│2002年第4号│海关总署关于重新修订发布入境旅客行李物品和个人邮递││││物品进口税税则归类表和完税价格表的公告│├───┼──────────┼─────────────────────────┤│6│2002年第22号│海关总署关于批准出口加工区外发加工的公告│├───┼──────────┼─────────────────────────┤│7│2002年第39号│海关总署关于调整《海关进出口税则》有关事项的公告│├───┼──────────┼─────────────────────────┤│8│2003年第12号│海关总署关于发布《适用船舶吨税优惠税率的国家和地区││││名单》的公告│├───┼──────────┼─────────────────────────┤│9│2003年第18号│海关总署关于对暂准进口货物在延长期内征税的有关问题││││公告│├───┼──────────┼─────────────────────────┤│10│2003年第36号│海关总署关于报关付汇的公告│├───┼──────────┼─────────────────────────┤│11│2003年第45号│海关总署关于加工贸易联网监管企业内销可集中办理补税││││手续的公告│├───┼──────────┼─────────────────────────┤│12│2003年第50号│海关总署关于边境贸易进口部分商品仍按原边贸进口税收││││政策执行的公告│├───┼──────────┼─────────────────────────┤│13│2003年第84号│海关总署关于对《中华人民共和国进出口税则》的税目、││││税率调整情况及实行区域性或双边协议税率有关事项的公││││告│├───┼──────────┼─────────────────────────┤│14│2004年第17号│海关总署关于数码相机零件和磨煤机用行星齿轮减速器的││││进口关税实行暂定税率及调整天然黑珍珠进口暂定税率的││││公告│├───┼──────────┼─────────────────────────┤│15│2004年第31号│海关总署关于修改《中华人民共和国海关对暂时进口货物││││监管办法》的公告│├───┼──────────┼─────────────────────────┤│16│2004年第32号│海关总署关于继续执行《中华人民共和国海关对暂时进口││││货物监管办法》的公告│├───┼──────────┼─────────────────────────┤│17│2004年第39号│海关总署关于公布加工贸易内销缓税利息和违反海关监管││││规定漏缴税款滞纳金征收的有关问题的公告│├───┼──────────┼─────────────────────────┤│18│2004年第44号│海关总署关于对部分服装征收出口关税的公告│├───┼──────────┼─────────────────────────┤│19│2004年第46号│海关总署关于2005年进出口税则调整问题的公告│├───┼──────────┼─────────────────────────┤│20│2005年第5号│海关总署关于对尿素继续征收临时性出口关税的公告│├───┼──────────┼─────────────────────────┤│21│2005年第7号│海关总署关于进口烟煤实行暂定关税税率的公告│├───┼──────────┼─────────────────────────┤│22│2005年第13号│海关总署关于2005年度报关员资格全国统一考试有关事项││││的公告│├───┼──────────┼─────────────────────────┤│23│2005年第15号│海关总署关于调整黄磷、硅铁出口暂定税率的公告│├───┼──────────┼─────────────────────────┤│24│2005年第16号│海关总署关于进口棉花实施暂定进口关税税率的公告│├───┼──────────┼─────────────────────────┤│25│2005年第19号│海关总署关于调整尿素出口暂定关税税率的公告│├───┼──────────┼─────────────────────────┤│26│2005年第22号│海关总署关于纺织品出口关税调整问题的公告│├───┼──────────┼─────────────────────────┤│27│2005年第24号│海关总署关于港澳运往内地进行加工的纺织品出口免税问││││题的公告│├───┼──────────┼─────────────────────────┤│28│2005年第27号│海关总署关于未锻轧铝合金停止征收出口暂定关税的公告│├───┼──────────┼─────────────────────────┤│29│2005年第61号│海关总署关于2006年海关统计数据发布时间的公告│├───┼──────────┼─────────────────────────┤│30│2005年第64号│海关总署关于2006年进出口税则调整问题的公告│├───┼──────────┼─────────────────────────┤│31│2006年第13号│海关总署关于发布铜及铜材出口暂定税率调整表的公告│├───┼──────────┼─────────────────────────┤│32│2006年第29号│海关总署关于2006年度报关员资格全国统一考试有关事项││││的公告│├───┼──────────┼─────────────────────────┤│33│2006年第33号│海关总署关于港澳台居民报考报关员资格的公告│├───┼──────────┼─────────────────────────┤│34│2006年第63号│海关总署关于调整部分商品进出口暂定税率的公告│└───┴──────────┴─────────────────────────┘。

海关进境物品商品归类和完税价格表(收藏备用随查随用)

附件2中华人民共和国进境物品完税价格表目录食品、饮料 (4)-食品 (4)-饮料 (4)酒 (4)-啤酒 (5)-葡萄酒 (5)-清酒 (5)-白兰地 (5)-威士忌 (5)-伏特加 (6)-白酒 (6)-药酒 (6)-其他酒 (6)烟草 (6)-卷烟 (6)-雪茄烟 (6)-烟丝 (6)-其他烟 (6)纺织品及其制成品 (6)-衣着 (6)-配饰 (6)-家纺用品 (7)-其他纺织品及其制成品 (7)皮革服装及配饰 (7)-皮革服装 (7)-皮革配饰 (7)-其他皮革制品(箱包和鞋靴除外) (7)箱包和鞋靴 (7)-箱包 (7)-鞋靴 (8)表、钟及其配件、附件 (8)-表 (8)-钟 (8)-钟表配件、附件 (8)金、银、珠宝及其制品、艺术品、收藏品 (8)-艺术品、收藏品 (8)化妆品 (8)-芳香类化妆品 (8)-清洁/护理类化妆品 (9)-美容/修饰类化妆品 (9)-特殊功能类化妆品 (9)家用医疗、保健及美容器材 (9)-家用医疗器材 (9)-家用保健器材 (9)-家用美容器材 (10)厨卫用具及小家电 (10)-厨房用具 (10)-卫生用具、洁具 (10)-小家电 (11)家具 (12)-实木家具 (12)-皮质家具 (12)-藤、竹质家具 (12)-其他家具 (12)空调及其配件、附件 (12)-空调 (12)-空调配件、附件 (12)-其他空调 (12)电冰箱及其配件、附件 (12)-电冰箱、冰柜 (12)-红酒柜 (13)-电冰箱配件、附件 (13)-其他电冰箱 (13)洗衣设备及其配件、附件 (13)-洗衣机 (13)-干衣机/烘干机 (13)-洗衣设备配件、附件 (13)-其他洗衣设备 (13)电视机及其配件、附件 (13)-电视机 (13)-电视机配件、附件 (13)-其他电视机 (14)摄影(像)设备及其配件、附件 (14)-照相机 (14)-摄像机 (14)-摄影(像)设备配件、附件 (14)-其他摄影(像)设备 (14)影音设备及其配件、附件 (14)-影音设备配件、附件 (15)-其他影音设备 (15)计算机及其外围设备 (15)-计算机 (15)-计算机外围设备 (16)书报、刊物及其他各类印刷品 (17)教育专用的电影片、幻灯片、原版录音带、录像带 (17)-幻灯片 (17)-录音带 (17)-录像带 (17)-其他教育专用影片、录音、录像带 (17)文具用品、玩具 (17)-文具用品 (17)-玩具 (18)邮票 (18)-中国邮票、小型张、纪念封 (18)-港澳台、外国邮票 (18)-港澳台、外国小型张、纪念封 (18)乐器 (18)-钢琴 (18)-电子琴 (18)-萨克斯 (18)-电子吉他 (18)-数码小提琴 (18)-长、短笛 (18)-单簧管 (18)-双簧管 (18)-古筝 (18)-其他乐器 (18)体育用品 (18)-高尔夫球及球具 (18)-运动器具 (18)-多功能健身器具 (19)-其他体育用品 (19)自行车、三轮车、童车及其配件、附件 (19)-自行车 (19)-三轮车 (19)-童车 (19)-自行车、三轮车、童车配件、附件 (19)其他物品 (19)备注:对02000000税号项下的各类酒,单瓶容量超出750毫升的,每满750毫升按照1瓶计征税赋,超出部分不足750毫升的不予计算。

海关总署公告2007年第71号--关于公布2007年商品归类决定

海关总署公告2007年第71号--关于公布2007年商品归类决定文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2007.12.05•【文号】海关总署公告2007年第71号•【施行日期】2007.12.05•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】海关综合规定正文海关总署公告(2007年第71号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号)有关规定,海关总署决定公布2007年商品归类决定(见附件)。

该归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2007年商品归类决定二○○七年十二月五日附件2007年商品归类决定┌──┬─────┬───┬──┬──┬──┬─────────────┬─────────┐│序│归类│商品税│商品│英文│其他│商品描述│归类决定││号│决定│则│名称│名称│名称│││││编号│ 号列││││││├──┼─────┼───┼──┼──┼──┼─────────────┼─────────┤│1│Z2007-0001│0305.1│鲨鱼│││商品“鲨鱼软骨粉”为白色粉│根据归类总规则一及││││ 000│软骨│││末,主要成分为鲨鱼软骨粉,│《税则注释》对品目│││││粉│││是选用普通鲨鱼骨经冷冻、干│03.05的解释,商品││││││││燥、灭菌及粉碎等简单加工而│“鲨鱼软骨粉”应归││││││││成。

该商品进口后与维生素D│入税则号列0305.100││││││││、碳酸钙、微晶纤维素等混合│0。

││││││││,制粒,压制成片,制成“复│││││││││合钙片”销售,其中鲨鱼软骨│││││││││粉占钙片成分的16.7%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

19010590 19019900 19020000 19020100 19020200 19020300 19020400 19020410 19020411 19020412 19020413 19020420 19020421 19020422 19020490 19020500 19020510 19020511 19020512 19020520 19020530 19020540 19020590 19020600 19020700 19020800 19020810 19020820 19020890 19020900 19020910 19020911 19020912 19020920 19020990 19029900 20000000 21000000 21010000 21020000 21030000 21990000 22000000 22010000 22020000 22030000 22990000

11019900 11019910 11019990 11020000 11020100 11020110 11020190 11029900 12000000 12010000 12010100 12019900 12990000 12990100 12990200 12990300 12990400 12990500 12990600 12990700 12990710 12990720 12999900 13000000 13010000 13010100 13010200 13020000 13990000 13990100 13999900 13999910 13999920 13999930 13999940 14000000 14010000 14010100 14010200 14010300 14010400 14010500 14010600 14010700 14020000 14990000 15000000

-雪茄烟 -烟丝 -其他 纺织原材料及其制成品 -纺织原材料 --棉、麻、毛、人造丝质地的原材料 --丝质原材料 --其他 -布 --棉、麻、毛、人造丝质地的布 --丝质布 --其他 -衣着 --外衣裤 ---衣 ---裤 --内衣裤 --衬衫/T恤衫 --其他 -床上用品 --毛毯、被子、床罩 --其他 -其他 --棉制品 --麻、毛、真丝制品 --其他 皮革、皮毛及其制成品 -皮革 -衣着 --裘皮衣 --其他 -其他 鞋靴 -皮鞋 -皮靴 -运动鞋 -其他 表、钟及其配件、附件 -表 --高档手表(完税价格在人民币10000元及以上) --电子表 --机械表 --其他 -钟 --闹钟、座钟、挂钟、台钟 --落地钟 ――其他

税号 01000000 01010000 01010100 01010110 01010120 01010130 01010140 01010150 01010160 01010190 01010200 01010210 01010220 01010230 01010300 01010400 01010500 01010600 01010700 01010800 01019900 01019910 01019990 01020000 01020100 01020200 01029900 01029910 01029990 02000000 02010000 02010100 02010200 02010300 02019900 02020000 02020100 02020200 02029900 02030000 02030100 02039900 03000000 03010000

03020000 03030000 03990000 04000000 04010000 04010100 04010200 04019900 04020000 04020100 04020200 04029900 04030000 04030100 04030110 04030120 04030200 04030300 04039900 04040000 04040100 04049900 04990000 04990100 04990200 04999900 05000000 05010000 05020000 05020100 05029900 05990000 06000000 06010000 06020000 06030000 06990000 07000000 07010000 07010100 07010200 07010300 07019900 07020000 07020100 07020200 07029900

18000000 18010000 18010100 18010200 18010300 18010400 18010500 180118020000 18020100 18020200 18020300 18020400 18020410 18020490 18020500 18020600

影音家电及其附件、配件 -便携式影音设备 ――录音笔 ――录音机 ――收音机 ――MP3播放机 ――MP4播放机 ―――显示屏幕2英寸及以下 ―――显示屏幕2英寸以上 ――其他 -音响设备 ――电唱机(含便携式激光唱机) ――放像机 ――录像机 ――激光视盘机 ―――便携式(VCD 、DVD) ―――其他(LD、VCD、DVD等) ――(单)功能座(功放、调谐、均衡等) ――音箱 ――组合音响(标准配置型可含功放、调谐、录音、 激光唱盘、均衡、LD、VCD、DVD等视盘功能、处理器 及配套的音箱,由功能座组合的音响只能含一个视盘 功能座) ――收音、录音、激光唱盘一体机 ――其他 -配件、附件 ――唱片 ――录音带(非教育专用) ――录像带(非教育专用) ――激光唱盘(CD) ――激光视盘(LD、VCD、DVD等) ――其他 -其他 计算机及其外围设备 -计算机 --台式个人计算机主机 --主机、显示器一体机 --笔记本电脑 --个人数字助理(PDA) --配件 ---主板 ---中央处理器(CPU) ---内存条 ----512M及以下 ----1G ----2G及以上 ---功能卡

07030000 08000000 09000000 09010000 09020000 09020100 09029900 09030000 09030100 09030200 09030300 09030400 09039900 09040000 09040100 09040200 09040300 09040400 09049900 10000000 10010000 10010100 10010200 10010300 10010400 10010500 10010600 10010700 10019900 10020000 10020100 10020200 10029900 10030000 10030100 10030200 10030300 10039900 11000000 11010000 11010100 11010200 11010300 11010400 11010500 11010600 11010700

18020700 18020800 18029900 18030000 18030100 18030200 18030300 18030400 18030500 18039900 18990000 19000000 19010000 19010100 19010200 19010300 19010400 19010500 19010510 19010520 19010530 19010531 19010532 19010533 19010540

-配件、附件 金、银、珠宝及其制品 化妆品 -香水 -清洁类 --面膜 --其他 -护理类 --眼霜 --日、晚霜及乳液 --精华液/素 --润唇膏 --其他 -美容/修饰类 --粉底 --睫毛液(膏) --指甲油 --唇膏 --其他 医疗、保健及美容器材 -医疗器材 --血糖计 --血糖试纸 --电动洗眼机 --红外线耳探热针 --空气制氧机 --治疗用雾化机 --电动血压计 --其他 -保健器材 --按摩床 --按摩椅 --其他 -美容器材 --蒸汽仪 --喷雾器 --化妆/美容专用工具 --其他 厨卫用具 -厨房用具 --餐具/刀具 --炊具 --灶具 --微波炉 --电磁炉 --抽油烟机 --家用洗碗机

--其他 ---电器用具 ---其他 -卫生用具、洁具 --热水器 ---电热水器 ---其他 --其他 家具 -小件家具(长、宽、高均小于等于70厘米) --实木 --其他 -其他 --实木家具 --金属家具 --藤、竹家具 --塑料家具 --玻璃家具 --复合家具 --软体家具 ---真皮 ---其他 --其他 空调及其配件、附件 -立式 --3匹以下 --3匹及以上 -配件、附件 -其他 --家用中央空调(户式中央空调) --其他 ---1匹及以下 ---1匹以上2匹以下 ---2匹 ---2匹以上 电冰箱及其配件、附件 -压缩式 --100公升及以下 --101-200公升 --201-250公升 --251-300公升 --301-400公升 --401-500公升 --501公升及以上 -配件、附件 -其他 洗衣设备及其配件、附件

15010000 15010100 15010200 15019900 15020000 15030000 15040000 15990000 16000000 16010000 16010100 16010200 16010300 16010400 16020000 16020100 16020200 16020300 16030000 16030100 16030200 16040000 16990000 17000000 17010000 17010100 17019900 17020000 17020100 17029900 17030000 17030100 17039900 17040000 17040100 17040110 17040120 17049900 17050000 17050100 17050110 17050120 17050200 17050300 17050400 17059900