人力资源价值计量模型

浅析人力资源会计计量模式

浅析人力资源会计计量模式人力资源会计计量模式是对企业人力资源资本的一种计量方式,它主要是通过将人力资源视为一种资本,运用会计方法对其进行计量,以便更好地管理和决策。

下面将对人力资源会计计量模式进行浅析。

人力资源会计计量模式的核心思想是将人力资源视为企业的资本。

传统的会计模式主要关注企业的实物资产和财务资产,而人力资源会计则将人力资源作为企业最重要的资产之一,并将其纳入到企业资产负债表中。

这种视角的转变使得企业可以更全面、客观地评估和衡量人力资源的价值。

人力资源会计计量模式主要包括人力资源成本计量、人力资源价值计量和人力资源效益计量三个方面。

首先,人力资源成本计量是指将人力资源投入过程中的直接成本和间接成本进行计量。

直接成本包括员工的工资、奖金等,间接成本包括招聘成本、培训成本、福利待遇等。

通过对人力资源成本的计量,企业可以更好地了解人力资源投入的情况,并对其进行有效的控制和管理。

其次,人力资源价值计量是指对人力资源价值进行计量和评估。

人力资源价值的计量可以采用不同的方法,如基于成本法、市场法和收益法。

基于成本法是以人力资源的投入成本为基础,通过折旧等方式来计量人力资源价值。

市场法是根据类似人力资源的市场价格来计量人力资源的价值。

收益法则是通过人力资源带来的收益来计量其价值。

通过对人力资源价值的计量,企业可以更准确地评估人力资源的贡献和价值。

最后,人力资源效益计量是指对人力资源带来的效益进行计量。

人力资源带来的效益主要包括生产力的提高、企业绩效的提升和员工满意度的提升等。

通过对人力资源效益的计量,企业可以更好地评估人力资源的贡献和价值,为决策提供依据。

总体而言,人力资源会计计量模式可以帮助企业更全面地了解和评估人力资源的价值和效益,更好地进行人力资源的管理和决策。

然而,人力资源会计计量模式在实践中还存在一些问题,如计量方法不统一、计量结果的主观性等。

因此,在应用人力资源会计计量模式时,需要根据具体情况合理选择计量方法,并充分考虑可能存在的限制因素。

一个改进的人力资源价值计量模型

在他的 《 人力资源会计 》一书中介绍了 ‘ 随机报酬 价值方法” ,综 合 考 虑 预 计 服 务 年 限 、服务 状 态 、 特定服务状态下的价值及其概率。 具体参见 以下 人 力 资源价 值计 量模 型分类 总结 表 ,见 表 1 。

源 管理特别 是 知识密 集型行 业 的人力 资源 管理将 起

值。在综合已有计量模型的基础上修正和完善了人 力 资源价 值计 量模 型 。 ’

16 年 ,美 国学 者赫曼 森 ( r a sn将 未来 工 94 Hem . o) n

资报酬折现法计算 的工资报酬现值 ,再乘以一个效

率系数 后 的金额 ,作 为人力 资源 的价值 ;效 率系数 则 取决 于企业 的盈 利水 平与 本行业 平均 盈利水 平相 比计算 出来 的投资 报酬 率 。它 的计 算公 式如下 :

之 比 ; (O )为 第 i 该 企 业 的 资 产 收 益 率 ; R 1; 年

关 于人力 资源价 值计 量方法 的研 究很 多 ,17 91 年 ,巴鲁 克 ・ 夫 (aukLv和 阿 巴 ・ 瓦茨 (b 列 B rc e) 施 Aa

( R 1为第i 同行业平均资产收益率 ;i A O) ; 年 为年度

W :VF

到 巨大 的推动作 用 。本文在 分析 已有研 究文 献 的基 础上 ,结合 现实人 力 资源管 理 问题 ,提 出一个 改进 的人力 资源 价值计 量模 型 。

二 、模 型建立

=F R = i - 擎 ∑

…

t

式 中:w为调整后的人力资源价值 ;V 为未来 工资报酬折现 ;F 为效率系数 ; R 第i i 年投资报酬 为

人力资源价值计量新模型-调整后的完全价值测定法

人力资源价值计量新模型:调整后的完全价值测定法【摘要】随着知识经济的发展,人力资源作为生产因素中最具活力的一个要素,已经发挥着越来越重要的作用。

人力资源价值计量作为人力资源会计的一个重要方面,也越来越受到重视。

本文基于前辈们对人力资源会计的研究成果,对人力资源会计计量的现有模型优劣进行浅析,并提出了调整后的完全价值测定法,期望从人力资源的投入成本和所创造的价值两方面着手对人力资源的价值进行完全计量。

【关键词】人力资源;价值计量;模式0.引言随着知识经济的发展,人力资源以企业经营者和技术创新者的新身份已经登上了历史的舞台,推动经济增长的主要动力由依靠物质资源带动已经逐渐的转向为依靠人力资源和科技进步来带动,人力资源作为生产因素中最具活力的要素,已经发挥着越来越重要的作用。

作为企业内部核心管理者,为了使企业在竞争激烈的大环境下立于不败之地,也逐渐提高了对高素质人才的重视和留任,具体体现在提高物质待遇、提供良好的工作环境和培训等方面。

作为人力资源“投资”的“投资效益”如何?这往往是管理者关心的问题。

人力资源会计自提出以来,经过大批国内外学者坚持不懈的研究,成果累累,本文接下来对这些成果进行综述与评析。

1.对现有人力资源价值计量模型的评析1.1人力资源成本会计人力资源成本会计是指企业在计量、报告因取得、开发和重置人力资源而引起的成本进行计量。

根据其计量基础的不同而又分为历史成本法、重置成本法和机会成本法。

1.1.1历史成本法历史成本法指的是人力资源的取得、开发、安置、遣散等实际支出为依据,按历史成本的原则进行资本化的计量方法。

历史成本法因为操作简单,符合传统会计的客观要求,被大多数企业所采用。

1.1.2重置成本法重置成本法的是在当前市场条件下,重新取得、开发与现有人力资源状况相当的员工所发生的支出成本并予以资本化的方法。

它包括取得现有劳动者的取得、开发替代者的成本和已雇佣劳动者离职导致的离职成本两个部分。

企业人力资源价值评估模型研究

企业人力资源价值评估模型研究随着社会经济的发展,人力资源管理在企业中扮演着越来越重要的角色。

企业人力资源管理的有效性可以直接影响企业的竞争力和可持续发展。

因此,建立一种科学的人力资源价值评估模型对于企业来说至关重要。

一、背景介绍随着现代经济的发展,企业竞争日益激烈,企业需要不断提高人力资源的利用效率。

然而,传统的人力资源管理往往只关注人才的数量和成本,缺乏对人力资源价值的评估能力。

因此,研究一种全面评估人力资源价值的模型变得迫在眉睫。

二、人力资源价值评估的意义1. 了解人力资源的贡献:通过人力资源价值评估模型,企业可以深入了解各项人力资源管理措施对企业绩效的实际贡献。

这有助于企业合理配置资源,提高效益。

2. 提升企业竞争力:通过精确评估人力资源的价值,企业可以制定更具针对性的人力资源发展策略,从而提升企业的竞争力。

3. 优化人力资源配置:通过评估人力资源的价值,企业可以了解到员工的潜力和能力,从而更好地调整和优化人力资源的配置,提高员工的发展和满意度。

三、企业人力资源价值评估模型的构建1. 不同层面指标的选择企业人力资源价值评估可以从不同的层面进行,例如组织层面、团队层面和个人层面。

在构建评估模型时,需要根据企业的实际情况选择适合的指标。

在组织层面,可以考虑诸如人力资源成本、人力资源投资回报率、员工流失率等指标来评估人力资源的价值。

在团队层面,可以考虑诸如团队绩效、团队协作能力等指标来评估人力资源的价值。

在个人层面,可以考虑诸如员工绩效、员工能力发展等指标来评估人力资源的价值。

2. 数据收集和分析建立人力资源价值评估模型需要充分利用信息技术,收集各种相关的数据。

首先,可以通过人力资源管理系统收集和整理相关数据,如员工薪酬、绩效评估、培训记录等。

其次,可以通过员工调查问卷和访谈来了解员工对于人力资源管理措施的评价和意见。

最后,利用统计学方法和数据分析技术对收集到的数据进行处理和分析,发现不同指标之间的关系,为评估模型的构建提供科学依据。

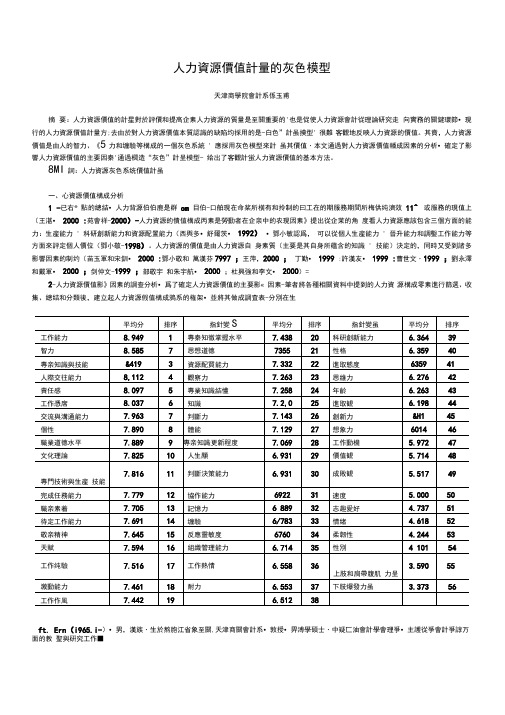

人力资源价值计量的灰色模型

人力資源價值計量的灰色模型天津商學院會計系係玉甫摘要:人力資源價值的計星對於評價和提高企素人力資源的質量是至關重要的'也是促使人力資源會計從理論研究走向實務的關鍵環節•現行的人力資源價值計量方;去由於對人力資源價值本質認識的缺陷均採用的是-白色”計虽摸型' 很難客觀地反映人力資源的價值。

其賁,人力資源價值是由人的智力、《5力和缠驗等構成的一個灰色系統 ' 應採用灰色模型來計虽其價值・本文通過對人力資源價值幡成因素的分析•確定了影響人力資源價值的主要因秦'通過櫚造“灰色”計呈模型- 给出了客觀計蛍人力資源價值的基本方法。

8MI詞:人力資源灰色系统價值計虽一、心資源價值構成分析1-已右®點的總結•人力背源伯伯鹿是群om目伯-口舶現在命桨所橫有和拎制的曰工在的期服務期間所梅供纯濟效11^ 或服務的現值上(王湛•2000 :苑會祥-2000)-人力資源的債值構成丙素是勞動者在企亲中的农現因素》提出從企茉的角度看人力資源應該包含三個方面的能力:生産能力 ' 科研創新能力和資源配置能力(西輿多•舒爾茨•1992)•鄧小敏認爲,可以從個人生産能力 ' 晉升能力和調鑿工作能力等方面來評定個人價位(鄧小敬-1998)。

人力資源的價值是由人力資源自身素質(主要是其自身所蕴含的知識 ' 技能)決定的,同時又受到諸多影響因素的制约(苗玉軍和宋釧•2000 :鄧小敬和萬漢芬7997 ;王萍,2000 ;丁勤•1999 :許漢友•1999 :曹世文・1999 ;劉永澤和戴軍•2000 ;剑仲文-1999 ;部敬宇和朱宇航•2000 ;杜興強和李文•2000)=2-人力資源價值影》因素的調查分析•爲了確定人力資源價值的主要影«因素-筆者將各種相關資料中提到的人力資源構成零素進行篩選、收集、總结和分類後,建立起人力資源假值構成鴉系的権架•並將其做成調査表-分別在生ft. Ern(i965.i-)•男,漢族・生於熬胞江省象至關,天津商關會計系•敦授•畀溥學碩士・中疑匸油會計學會理爭•主護從爭會計爭諄万面的教聖與硏究工作■産性企素職工 ' 事業單位職工 ' 高等院校學生和大學教師中間進行了調查。

【精品文档-管理学】中国特色人力资源当期实现价值计量模式的构

中国特色人力资源当期实现价值计量模式的构建_人力资源管理论文-毕业论文作者:网络搜集下载前请注意:1:本文档是版权归原作者所有,下载之前请确认。

2:如果不晓得侵犯了你的利益,请立刻告知,我将立刻做出处理3:可以淘宝交易,七折时间:2010-06-1020:09:34一、构建人力资源当期实现价值计量模式的基本假设为建立人力资源当期实现价值计量模式,我们进行了以下几个方面的基本假设:123V=L+(OP+RI)×H(1)式中:V-一人力资源当期实现的总价值L-一人力资源当期投入的成本OP——企业营业利润RI——企业投资收益模式1反映某群体(企业)全部人力资源当期实现的总价值。

人力资源当期投入的成本属于它的直接成本。

直接成本是指为取得、开发、保全不同等级人员的使用价值而发生的成本,而人力资源的间接成本是指与取得和开发人力资源使用价值有关的人事管理活动的职能成本,不属于直接为人力资产价值形成的内容,这部分费用与企业其它经营管理费用一齐发生。

是管理费用的一部分,与物力资源价值构成相一致,应作为期间费用处理,不应计入人力资源价值。

人力资源当期投资获得的收益部分也称人力资源当期使用的新增价值部分,其本质是企业当期全部资源回报的一部分。

我们用营业利润和投资收益来反映资源的回报有以下理由:营业利润是指企业当期经营活动,由人力资源和物力资源共同作用而形成的。

投资收益是指企业资本经营当期获得的收益,所以把营业利润和投资收益作为企业当期已实现的总价值1、L2、OP3、RIRI4.HH确定H1①式中,QLK-一物力资源的投入A-一技术水平参数a、β均为参数2)假设企业在一定时期内,单位人力资源的投入的产出和单位物力资源的投入的产出均近似不变,同时企业的技术水平也近似不变,即a、β、A均近似认为是常数。

那么,我们根据以上假设,就可求得比我们可测得某企业近三年的产出和人力资源的投入据,并代人函数关系式①得:解方程组便可求得a、β之值则H=La/La+Kβ为了简化计算,我们可作如下假设:!}1)假设在短时期内,将企业的效益(或产出)与人力资源的投入、物力资源的投入之间的函数关系看成线性关系,即:Q=La式中,QLK——α、β2则H=数学方法求得目前的a、β之值。

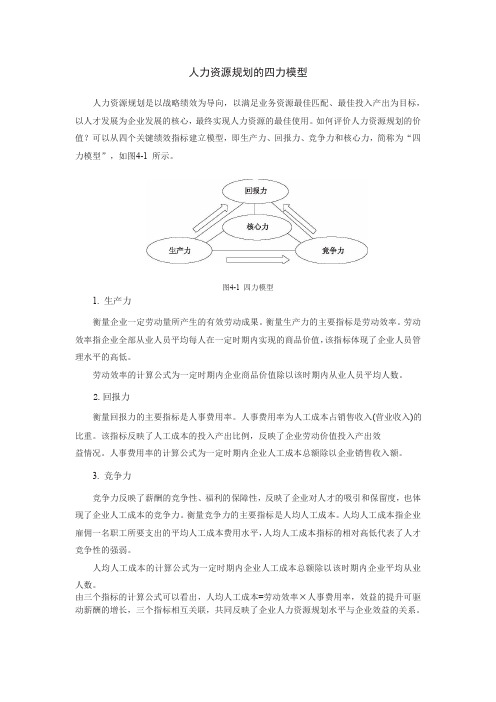

人力资源规划的四力模型

人力资源规划的四力模型人力资源规划是以战略绩效为导向,以满足业务资源最佳匹配、最佳投入产出为目标,以人才发展为企业发展的核心,最终实现人力资源的最佳使用。

如何评价人力资源规划的价值?可以从四个关键绩效指标建立模型,即生产力、回报力、竞争力和核心力,简称为“四力模型”,如图4-1所示。

图4-1四力模型1.生产力衡量企业一定劳动量所产生的有效劳动成果。

衡量生产力的主要指标是劳动效率。

劳动效率指企业全部从业人员平均每人在一定时期内实现的商品价值,该指标体现了企业人员管理水平的高低。

劳动效率的计算公式为一定时期内企业商品价值除以该时期内从业人员平均人数。

2.回报力衡量回报力的主要指标是人事费用率。

人事费用率为人工成本占销售收入(营业收入)的比重。

该指标反映了人工成本的投入产出比例,反映了企业劳动价值投入产出效益情况。

人事费用率的计算公式为一定时期内企业人工成本总额除以企业销售收入额。

3.竞争力竞争力反映了薪酬的竞争性、福利的保障性,反映了企业对人才的吸引和保留度,也体现了企业人工成本的竞争力。

衡量竞争力的主要指标是人均人工成本。

人均人工成本指企业雇佣一名职工所要支出的平均人工成本费用水平,人均人工成本指标的相对高低代表了人才竞争性的强弱。

人均人工成本的计算公式为一定时期内企业人工成本总额除以该时期内企业平均从业人数。

由三个指标的计算公式可以看出,人均人工成本=劳动效率×人事费用率,效益的提升可驱动薪酬的增长,三个指标相互关联,共同反映了企业人力资源规划水平与企业效益的关系。

4.核心力核心力是指企业人才持续发展的能力,反映了人才现拥有量及结构的合理性、未来的可持续发展性以及能否支持未来业务的发展等。

主要指标包含企业人才发展计划、人才招聘计划和培养计划。

人才发展计划是在对企业人才现状评估的基础上对企业未来一段时间的人才需求计划、招聘需求计划和人才培养计划的预测。

人才招聘计划包含社会人才招聘计划和校园人才招聘计划。

人力资源成本和价值的计量

人力资源成本和价值的计量人力资源是企业发展的核心资产之一,对于企业来说,了解和计量人力资源的成本和价值非常重要。

如何准确地计量人力资源成本和价值,可以帮助企业更好地管理人力资源,提高员工效能,实现可持续发展。

本文将探讨人力资源成本和价值的计量方法,并分析其在企业管理中的应用。

一、人力资源成本的计量1. 人力资源成本的概念人力资源成本是指企业为获取和管理人力资源所支出的各项费用,包括员工薪酬、培训费用、社会保险费用等。

准确计量人力资源成本有助于企业评估人力资源投入的效益,合理分配人力资源投入。

2. 人力资源成本的计算方法(1)直接成本法:根据具体项目或活动的直接成本支出来计算人力资源成本,如员工薪酬、培训费用等。

(2)间接成本法:通过间接费用分摊的方式来计算人力资源成本,包括员工福利费用、保险费用、办公场地费用等。

(3)全面成本法:综合考虑直接成本和间接成本,通过各项成本费用的综合指标来计算人力资源成本。

3. 人力资源成本计量的应用(1)决策支持:通过准确计量人力资源成本,可以为企业制定薪酬政策、员工培训和发展计划等提供决策依据,确保资源的合理利用。

(2)绩效评估:通过比较人力资源成本与绩效指标的关系,可以评估员工和部门绩效,发现绩效低下的环节并进行改进。

(3)预算控制:根据人力资源成本的实际情况,制定预算目标,监控和控制人力资源成本的支出,提高预算执行的效率。

二、人力资源价值的计量1. 人力资源价值的概念人力资源价值是指员工对企业创造的经济价值和社会价值。

准确计量人力资源价值有助于企业评估员工的贡献和价值,制定合理的激励机制和人才管理策略。

2. 人力资源价值的计算方法(1)贡献价值法:根据员工对企业业绩的贡献来计算其人力资源价值,包括员工的销售额、利润贡献等。

(2)市场价值法:通过比较员工在劳动力市场的市场价值来计算其人力资源价值,如同岗位人员的薪酬水平。

(3)综合价值法:综合考虑贡献价值和市场价值,通过权衡各个因素来计算员工的人力资源价值。

人力资源价值计量模型

精心整理人力资源价值计量模型内容摘要:随着知识经济时代的到来和全球一体化趋势的逐步演进,大工业时代确立的“资本雇佣劳动”观念正在受到“人力资本论”的挑战。

人力资源的配置、绩效评估、激励约束机制的健全,组织监督职能的发挥,企业剩余控制权与剩余索取权在人力资本所有者与物质资本所有者之间的合理分配等管理问题,均须借助相关模式与具体方法对人力资源进行正确合理的计量。

不同的计量方法有不同的价值评判,本文从经济学与会计学对人力资。

度来看,1、从产出角度的计量方法从产出角度计量人力资源,最常用的方法是劳动者报酬法,即劳动者的平均劳动所得来体现劳动者身上所蕴涵的人力资源。

2、从投入角度的计量方法从投入角度对人力资源进行计量具体方法包括以下五种: (1)学历指数法对不同层次的劳动力赋予不同的学历指数,将学历指数作为权数进行加权求和,计算公式为:其中,Hi 为人力资本存量;HE ij 为学历水平的劳动力数量;ωi 为学历指数;I=1,2,3,4,5,6分别表示文盲、半文盲、小学、初中、高中、大学专科、大学本科及以上学历。

(2)技术等级或职称等级法按照劳动者的技术等级或职称加权。

(3)教育经费法从人力资源核算的角度测算培养劳动力的教育和培训成本。

培养劳动力的人力资源成本可以分为公共支出和个人支出,个人支出又分为直接支出和间接支出。

(4)人才与非技术劳动的分解法西方学者对劳动投入的分解,最初的想法是将其分解为人力资本和普通劳动力,或者所谓的人才和非技术劳动力,从而分别计量他们对产出的贡献。

(5)受教育年限法为了计其中,Hi的解释,1历史成本法也称为原始成本法,是以取得、开发、维持人力资源发生的实际支出计量人力资源成本的方法,它反映了企业对人力资源的原始投资包括人力资源的取得成本、开发成本和维持成本。

(1)人力资源取得成本的计量人力资源的取得成本包括:招募成本、选拔成本、录用成本和安置成本。

(2×受训天数k×员的离岗损失费(3)人力资源使用成本计量人力资源使用成本包括工薪成本、奖励成本、调剂成本和保障成本等,其计算公式如下:工薪成本=职工计时或计件工资+劳动报酬性津贴+各种福利费+年终劳动分红等奖励成本=各种超产奖励+革新奖励+建议奖励+其他表彰支出调剂成本=职工人数×调剂成本率劳动事故保障成本=Σ职工劳动事故人员工资等级×事故补贴率健康保障成本=Σ职工病假人员工资等级×病假补贴率退休养老保障成本=Σ退休养老人员工资等级×养老补贴率失业保障成本=Σ失业人员工资等级×失业救济率以上分析可以看出,人力资源历史成本计量方法的优点是取得的数据比较客观,具有可验证性。

人力资源价值计量模式研究

未 来 工 资报 酬 贴 现 模 型 未 来 工 资 贴现 法 调 整 后 的 未 来 工 责 报 酬 贴 现 模 型 货 币计 量 未 来 工 资 报 酬 资 本 化 模 型 人力资源价 未 采收 益 贴 现 法 报 酬 价值 模 型 经 济价 值模 型 随机 值计量模式 非购入商誉模型 技 能 一 览表 法 工 作 绩 效 评 价 法 非 货 币计量 类 推 法 潜 力评 价 法

以未 来 可预 期 的价 值 为 基 础 的计 量 模 式 等 等 。本 文 主要 按 照 货 币 与非 货 币 、个 体 和 群 体 等 划 分 方 法 将 人力 资 源 价 值 计 量 模 式 进 行 分 类 , 表 1 见 :

表 1 人 力 资 源 价 值 计 量 模 式 的分 类 个 体

Vl ( lV ) =V一 V + 2 =

本文拟在借鉴 西方 和我 国人 力资 源会计理论 与人 力资源价值计量 方法的基础上 , 出具有实用性的人力资源价值计量方法 。 提

由 于人 力 资源 构 成 的复 杂 性 ,不 同类 型 的人 力 资源 具 有 各 自

人力资源价值计量是一个 比较复杂 的过程 , 目前我 国对人力 资源会计 的研究处 于初级 阶段 ,在会计实务 中基本上还没有得到 应用 。 人力资源价值的很多方面是无法用货币进行计量 的, 如企业 组 织的凝聚力 、 协作力和创新 能力等 , 因此 , 在运用一 述货 币性人 t z 力 资源价值计 量方法 的同时 ,还应该结合我 国国情与企业的具体 情况 , 综合运 用非货币计量方 法如技能一览 表法 、 合评价法等 , 综

工作 态度 测 定 法 综 合 评 价 法

二 、 力 资源 价值 计 量 模 式 探 讨 人

人力资源评估模型

人力资源评估模型

人力资源评估模型是一种用于评估组织内部人力资源状况的工具或框架。

以下是一些常见的人力资源评估模型:

1. 胜任力模型:确定员工在特定岗位或角色中所需具备的关键能力和素质。

该模型通常包括技能、知识、态度、行为等方面的评估。

2. 绩效评估模型:衡量员工的工作表现和成果。

这可以包括定量指标,如销售额、生产效率等,以及定性指标,如工作质量、团队合作等。

3. 潜力评估模型:评估员工的潜在能力和发展潜力。

该模型可能考虑员工的学习能力、适应能力、领导潜力等因素。

4. 职业发展模型:关注员工的职业发展和晋升机会。

该模型可以根据员工的技能、经验、教育背景等因素来确定职业发展路径和目标。

5. 360 度反馈模型:收集来自上级、同事、下属和自我评估等多个来源的反馈,以全面了解员工的表现和潜力。

6. 人力资源投资回报率模型:衡量人力资源投资对组织的经济回报。

该模型考虑招聘、培训、薪酬等成本与员工绩效和贡献之间的关系。

这些模型可以帮助组织评估员工的能力、绩效、潜力和职业发展,以便做出决策、提供培训和发展机会,并优化人力资源管理策略。

选择适合的评估模型应根据组织的具体需求和目标来确定。

人力资源价值计量模式探讨

人力资源价值计量模式探讨在知识经济时代,人力资本成为经济发展的决定因素。

但由于人力资源价值的难以计量,人力资源会计在实践中无法推广。

为此,本文结合主要计量模式的优缺点,提出针对不同层次人力资源特点,采用不同的价值计量模式,并提供了具体模型。

以期解决人力资源价值计量难题,使其更具有操作性。

标签:人力资源价值计量模式人力资源会计自20世纪60年代产生以来,迅速风靡全世界。

我国从20世纪80年代开始介绍引进人力资源会计问题,人力资源会计的理论研究也得到了很大发展。

但是,迄今为止,无论是在国内还是国外,人力资源会计在实践中均无法得到广泛推广。

即使是在知识密集型的行业,如IT业,银行业,会计师事务所等,其应用仍然困难重重。

究其原因,除了人力资源会计体系的一些自身缺陷尚待完善之外(即没有完全确立起一套合适的,系统的人力资源会计理论),还存在着一些有待解决的问题。

其中,最重要的是组织如何对所拥有或控制的人力资源价值进行准确的计量。

这一问题的存在阻碍了人力资源会计在实务中的应用。

为此,本文拟就人力资源的价值计量模式进行简单探讨,结合人力资源会计学界所讨论的一些主要计量模式各自的特点,提出针对不同层次的人力资源,采取不同的价值计量模式,并提供了具体操作方法。

一、人力资源价值计量的基本知识人力资源价值是作为人力资源载体的人所具有的潜在的创造性的劳动能力。

这种能力的外在表现就是人在劳动中所创造的价值。

人所具有的内在能力是无法进行准确计量的,因此,其价值只能通过计量这种潜在的创造能力所能创造的外在价值来间接反映。

其实,人力资源既然是企业维持正常运营一项最重要的资源,会计就应当可以预期其会产生经济价值,并加以计量和报告,如实提供有关人力资源价值及其变动的信息,为组织决策提供信息支持。

而这正是传统会计所无法做到的,也正是人力资源会计产生的直接动因。

在人力资源会计研究的过程中,人力资源价值的计量一直占有极重要的地位。

目前,人力资源会计学界所认同的以企业为主体的人力资源价值计量模式有三种:一种是以历史成本为基础形成的成本模式,即人力资源的价值由该人员进入企业前的原始成本,企业为引进人才所发生的取得成本,开发成本和使用成本等共同决定。

西方人力资源个体价值计量模式及其评价

西方人力资源个体价值计量模式及其评价人力资源价值的计量问题是人力资源会计能否实施的关键。

只有解决了人力资源的会计计量,才能建立有效的人力资源会计体系。

针对这个问题,本文对西方人力资源的计量模式进行了介绍和评价。

关键词:人力资源人力资源会计计量模型人力资源在经济增长中发挥着不可替代的作用,只有充分发挥人力资源的能动性和智力性才能最终实现企业价值的最大化。

为了有效地反映企业的人力资源状况,从而为企业决策提供科学信息,建立人力资源会计势在必行。

人力资源会计是计量人力资源、提供人力资源信息的一种会计程序和方法,是会计的一个新领域,产生于20世纪60年代,是在“人力资本中心观”基础上建立起来的。

而建立人力资源会计的关键是人力资源的计量问题,尤其是人力资源个体价值的计量,这是人力资源会计难以实施的主要原因。

目前国外的个体价值计量模型有:工资报酬折现模型、调整后的未来工资折现模型、随机报酬模型。

本文在细致研究的基础上,对此进行了分析,并对各种计量模式进行评价。

未来工资报酬折现模式1971年,巴每克·列夫(Baruck Lev)和阿巴·施瓦茨(Aba Schwariz)在《会计评论》上发表题为《论人力资源的经济概念在财务报告中的应用》一文,正式提出职工未来收益或工资报酬折现模型。

该模型直接根据经济学概念来计量人力资源价值,认为一名职工的人力资源价值是该职工在剩余雇佣期工资报酬的现值,即一名职工从被录用起到退休或死亡为止预计支付的报酬,按一定的折现率折成现值,作为人力资源的价值。

因此,一名职工的人力资源价值的计算公式为:其中:Vn:年龄为fl的职工的人力资源价值:It:该职工第t年的预计工薪收入:t:该职工未来工作年限:r:适用于该职工的收益贴现率:T:职工退休年龄。

这种计量方法是以职工的工资支付额为基础,有一定的合理性,但也有其不足之处。

首先,这种计量方法的前提条件是某人在其全部服务生涯中肯定不会离开这一组织,且此人在该组织中会终身从事一个职业。

HR的九大效益计量公式

HR的九大效益计量公式人力资源(HR)的九大效益计量公式是一种用于衡量和评估人力资源管理活动对组织的影响和贡献的方法。

这些计量公式涵盖了人力资源管理的不同方面,从员工福利和满意度到培训投资和招聘效率。

以下是九大效益计量公式的详细解释:1.员工满意度=(满意员工数/总员工数)×100员工满意度是衡量员工对组织工作环境和待遇满意程度的指标。

它可以通过员工调查和反馈收集,以及离职率和员工投诉率等数据来计算。

2.平均员工离职成本=(员工离职成本总和/离职员工数)平均员工离职成本是衡量员工离职对组织造成的经济损失的指标。

这包括招聘和培训新员工所需的费用,以及因员工离职而导致的生产力和业务中断带来的损失。

3.员工培训投资回报率=(培训效益-培训成本)/培训成本×100员工培训投资回报率是衡量员工培训活动的效果和价值的指标。

它将培训效益与培训成本相比较,以确定培训活动对组织的投资回报情况。

4.招聘效率=(招聘活动产生的聘用人数/招聘活动花费的时间和费用)招聘效率是衡量招聘活动的效率和成本效益的指标。

它将招聘活动产生的聘用人数与花费的时间和费用相比较,以确定招聘活动的有效性。

5.员工绩效评估准确率=(评估结果与实际表现一致的员工数/总员工数)×100员工绩效评估准确率是衡量绩效评估过程的准确性和效果的指标。

它通过将评估结果与实际表现一致的员工数与总员工数相比较,以确定评估过程的准确性。

6.员工参与度=(参与组织活动的员工数/总员工数)×100员工参与度是衡量员工参与组织活动和倡议的指标。

它可以通过员工参与度调查和活动参与率等数据来计算,反映员工对组织的积极参与程度。

7.健康福利投资回报率=(减少的医疗和伤病支出-健康福利成本)/健康福利成本×100健康福利投资回报率是衡量健康福利计划效果和效益的指标。

它将减少的医疗和伤病支出与健康福利成本相比较,以确定该计划对组织的投资回报情况。

人力资源价值计量新模型:调整后的完全价值测定法

2调 整 后 的 完全 价 值 测 定 法 .

2 调整后 的完全价值测定法的提 出 . 1 人力资源会计 的计量是一个长期的、 动态的计量过程。传统的历 史成本法虽然较为简单 . 操作较方便 . 其着眼于人力资源在 当下所 但 消耗的成本 .忽视 了企业员工的服务以及 价值的核算是一个动态的 、 增值的过程 人力资源价值计量模式考虑到了人力资源本身的特点 , 它从人力资源 的补偿 价值和剩余价 值两个不同 的角度对人 力资源本 身的价值进行计量 , 并且 以非货币性计量模 式对其进行补充 , 能较充 分的反应人力 资源本身 的价值 但现有的人力资源价值计量模式 比较 偏重对人力资源所创造 的交换价值或者剩余 价值 来进行计量 . 对人力 资源价值计量并不充分 。 马克思经济理论指出人的价值分为交换价值 和剩余价值 换价值 和剩余价值都应该是人力资源价值 的重要组成 交 部分。 笔者借鉴完全价值测定法 . 创造性的提出 了调整后 的完全价值测 定法 . 其具体模型如下:

◇ 论述◇ 高教

科技 葺向导值计量新模型 : 调整后的完全价值测定法

盛 均全 邹 鑫 邓 至 义 z ( . 林 业 科 技大 学商 学 院 湖 南 长沙 4 0 0 1中南 1 04 2长沙恒联计算机公司 湖南 长沙 4 0 4 . 1 0) 0

11 ., 会 成 本 法 3机

机会成本法式 以企业员工离职使企业 蒙受的损失为依据 进行 计 量的计价方法 . 由此来说 明人力资源对企业的重要性 。 因为此 , 正 机会 成本法对企业管理决策具有重要的参考价值 1 . 币性价值计量模型 2货 1. . 1以工资薪金为基础的人力资源价值计量模型 2 以工资薪 金为计 量基础的人力资 源价值 计量模型包括未 来收益 或工资报酬 折现法和调整后 的未来工 资报酬折现法 。前者是指将 一 个职工 从录用到退 出企业为止 预计支付 的全部薪金 . 并按 照一定 的 折现 率折成 现值 , 以此来 作为人 力资 源 的价值 : 后者 是指是 在人 力 资源 决定企业 盈利 水平 的前提 下 . 出人 力资源 素质 不 同. 提 企业 之 间 的盈 利水平也会 不同 并提 出了效率 系数的概念 , 用企 业员工 未 来工 资薪酬现值乘 以效率 系数 . 把得到调 整后 的工资报酬 现值作 为 企业人力 资源价值 效率系数是指对所选取 的若干年度 的全行业 资 产平 均收益 率与 该企业 相应 年度 的资产 收益率 的比值进行 加权 平 均所得 到的数值 以工资薪金为计 价基础的计量模 型相对 于其他价值计量模 型而 言, 由于数据相对容易取 得 , 简便易行 , 体现 了人 力资源 的交换 价值。 正因为如此 . 他并没有 肯定人力资源创造剩余 价值 的能力 . 一种不 是 完全价值的计 量方法 。并且 由于主观因素影 响 . 可能会 高估 或低估个 人在企业的预期服务年限 . 导致计量结果 的不准确 。 1, . 2以收益为基础 的人力资源价值 的货 币性计量模型 2 以企业 收益为计量基础的人力资源价值计量模 型分 为以下两种 : 第一 , 未来收益折现法 . 它是指将企业未来 收益中 由投资于人力 资源 所得到的那部分视为人力资源的价值 。 这种方法适用于群体人力资源 价值的计量 , 但是 由于其没有体现出人力资 源的交换价值 . 一定 程 在

人力资源价值的货币计量模型探讨

按计量尺度来划分,人力资源价值的计量分为货币 性计量和非货币性计量 。由于会计的主要计量方法是货 币计量, 企业决策也主要是以货币计量的信息为基础 , 再

加上货币特征 的综合性 与确定 性 ,本文 主要 研究对 象为 人力资源价值 的货 币计量模 式。

计量人力资源价值的基础 ,没有考虑到人力资源剩余价 值。因此 , 该人力资源价值计量模型不够完整。 (: 三) 当期价值计量法 李世聪教授于 20 年提 出了人力资源当期计量方 03 法 ,他认为人 力资 源创造 的价值 体现 人力 资源 的基本职 能, 应当计算人力资源当期投入成本和当期新创造的价值 作为人力资源价值计量依据。群体人力资源价值计算公式:

宋衍 程 ,李竹君 z

(. 1 哈尔滨 师 范大学 管理 学 院 , 黑龙江 哈 尔滨 102 ; 50 5 哈尔 滨 10 1 ) 50 8 2 龙江省 商业 职工 大学 , 黑 龙 江 . 黑

【 摘

要 】 人 力资源价值主要计 量模 式有 未来净 资产折现法、 未来工资报酬折现模式和 当期价值计量法。 2资源价 A-

值 的计量分为人力 资源交换价值计量和人力 资源当期新增贡献价值计量 两部分 。通过 运用人力 资源投入成本群体贡献 系

数和投入 成本 个体贡献 系数 , - -  ̄对A- q , 2资源补偿价值进行更准确的计量 , 并可进一步 完善人 力资源价值货 币计量模型。

【 词】 人 力资 源价值 ; 贡献 系 ; 关键 群体 数 个体贡献 系数 ; 币计量模 型探 讨 货 【 中图分 类号】 F4 2提出职工未来收益或工资报酬折现模型。 该模式

的假设 条件是 某人在 其 职业生涯 中肯 定不会离 开这个组 织, 且此人 在该 组织 中会终 身从 事一个 岗位 。实 际上 , 人 的工作 岗位是 经常 变动 的 。这种 方法 在实际应用 中可能 会 高估个 人 的服务年 限 , 且此 模型仅 以职工工 资作 为 并

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人力资源价值计量模型 The manuscript was revised on the evening of 2021人力资源价值计量模型内容摘要:随着知识经济时代的到来和全球一体化趋势的逐步演进,大工业时代确立的“资本雇佣劳动”观念正在受到“人力资本论”的挑战。

人力资源的配置、绩效评估、激励约束机制的健全,组织监督职能的发挥,企业剩余控制权与剩余索取权在人力资本所有者与物质资本所有者之间的合理分配等管理问题,均须借助相关模式与具体方法对人力资源进行正确合理的计量。

不同的计量方法有不同的价值评判,本文从经济学与会计学对人力资源测度与计量的不同角度和层面对人力资源计量的具体模式与方法进行了介绍与探讨。

关键字:人力资源;价值;计量模式从工业经济时代迈向知识经济时代,员工的知识和技能成为推动企业持续发展的根本动力,即人力资源成为企业发展的重要资本,如何正确评估人力资源的价值,不断的优化企业的人力资源配置和人力资源结构,成为企业管理者的重要任务。

一、人力资源价值定义所谓人力资源,是指一个组织所拥有用以制造产品或提供服务的人力;或者说是一个组织的人力资源就是组织内具有各种不同知识、技能以及能力的个人,他们从事各种工作活动以达成组织的目标。

(杜拉克,人力资源管理)。

所谓人力资源价值,是指作为人力资源载体的劳动者通过自身或与他人合作,利用体力和智力的劳动能力为企业创造的价值。

从一个组织的范围来说,人力资源价值就是指人力资源为组织创造的价值,即人力资源产出值。

当人力资源投入企业作为赚取利润的手段时,企业对人力资源进行定价,分析得出人力资本已经超过了物质资本的价值。

对企业来说,企业的员工通过自己的积极活动,充分发挥自身的能力,生产和创造价值。

因此从企业角度来看,应将人力资源价值定义为企业所拥有或控制的人力资源的载体劳动者运用其自身的能力在未来特定的时期内为企业创造的价值。

二、人力资源价值计量(一)人力资源经济学计量模式经济学对人力资源指标的界定和计量,一般有两种角度:一是从人力资源的产出角度计量;二是从人力资源的投入角度计量。

其中,还包括两个方面的含义:一是人力资源的现有存量,即人力资源的积累状况;二是人力资源的流量,即人力资源投资与形成的状况。

1、从产出角度的计量方法从产出角度计量人力资源,最常用的方法是劳动者报酬法,即劳动者的平均劳动所得来体现劳动者身上所蕴涵的人力资源。

2、从投入角度的计量方法从投入角度对人力资源进行计量具体方法包括以下五种:对不同层次的劳动力赋予不同的学历指数,将学历指数作为权数进行加权求和,计算公式为:其中,Hi为人力资本存量;HE ij为学历水平的劳动力数量;ωi为学历指数;I=1,2,3,4,5,6分别表示文盲、半文盲、小学、初中、高中、大学专科、大学本科及以上学历。

(2)技术等级或职称等级法按照劳动者的技术等级或职称加权。

(3)教育经费法从人力资源核算的角度测算培养劳动力的教育和培训成本。

培养劳动力的人力资源成本可以分为公共支出和个人支出,个人支出又分为直接支出和间接支出。

(4)人才与非技术劳动的分解法西方学者对劳动投入的分解,最初的想法是将其分解为人力资本和普通劳动力,或者所谓的人才和非技术劳动力,从而分别计量他们对产出的贡献。

(5)受教育年限法受教育年限法是王金营在其书中特别强调的一种从投入角度计量人力资源的方法。

该方法的指导思想是:为了计量不同劳动力之间所含人力资源的差异性,最一般的方法是将劳动力分类,然后按照不同劳动力的人力资源特质对其进行加权求和,即得到总的人力资源存量,计算公式为:其中,Hi为人力资本总存量;HE it为t年第i学历层次劳动力的人数;h i为第i学历水平的受教育年限。

综合上述人力资源经济学计量的具体模式,经济学对人力资源问题的研究较多的侧重于人力资源对经济增长关系的解释,尤其关注人力资源投资与经济增长之间的相互关系和相互作用。

对于人力资源投资决策的分析和人力资源投资对企业的影响,未能设计评估计量模型。

产生上述特点原因主要是因为现代经济学的主要目的是在于解释各种社会经济现象,对人力资源的准确计量并不是其研究的重点。

(二)人力资源的会计学计量模式在现有的文献中,对人力资源计量模式与方法的探讨,比较系统的研究成果主要集中在会计学领域。

从会计学角度计量对象范围相对较大,更偏重于对人力资源的计量,体现在人力资源成本会计与人力资源价值会计两大主要分支当中;而对于明确的以“人力资本”对象的计量方法尚未明确提出。

人力资源价值由三个部分组成:第一部分是人力资源消耗的价值,即补偿人力资源耗费的“补偿价值”;第二部分是人力资源投资的价值,通过分摊逐步转移的“转移价值”,这两部分价值,可通过成本核算或账面价值进行量化;第三部分是在人力资源的使用过程中所创造的“新价值”,即转移到劳动成果中的那一部分价值。

(三)人力资源的成本计量及其模式人力资源的成本计量是从人力资源投入的角度来确认和计量支出的计量模式,目的在于对人力资源的投资额进行计量,提供人力资源的成本信息。

历史成本法也称为原始成本法,是以取得、开发、维持人力资源发生的实际支出计量人力资源成本的方法,它反映了企业对人力资源的原始投资包括人力资源的取得成本、开发成本和维持成本。

(1)人力资源取得成本的计量人力资源的取得成本包括:招募成本、选拔成本、录用成本和安置成本。

①招募成本=直接劳务费+直接业务费+间接管理费+预付费用②选拔成本=选拔者面谈的时间费用+汇总申请资料费用+考试费用+测试评审费用+本单位体检费用③录用成本=录用手续费+调动补偿费+搬迁费+旅途补助费④安置成本=各种安置行政管理费用+必要装备费+安置人员时间损失成本(2)人力资源开发成本的计量人力资源开发成本包括:上岗前教育成本、岗位培训成本、脱产培训成本。

①上岗前教育成本=(负责指导工作者平均工资率×培训引起的生产率降低+新职工的工资率×职工人数)×受训天数②上岗培训直接工资成本=∑(指导者小时工资i×次指导小时i×月指导次数i)+∑(被指导者小时工资k×被指导小时k×被指导次数k)上岗前培训间接成本=培训人员离职损失+被培训人员不熟练损失+培训材料费+各种管理费用③脱产培训成本:外单位培训成本=培训机构收取的培训费+被培训员工工资福利费+差旅费资料费+被培训人员的离岗损失费(3)人力资源使用成本计量人力资源使用成本包括工薪成本、奖励成本、调剂成本和保障成本等,其计算公式如下:工薪成本=职工计时或计件工资+劳动报酬性津贴+各种福利费+年终劳动分红等奖励成本=各种超产奖励+革新奖励+建议奖励+其他表彰支出调剂成本=职工人数×调剂成本率劳动事故保障成本=Σ职工劳动事故人员工资等级×事故补贴率健康保障成本=Σ职工病假人员工资等级×病假补贴率退休养老保障成本=Σ退休养老人员工资等级×养老补贴率失业保障成本=Σ失业人员工资等级×失业救济率以上分析可以看出,人力资源历史成本计量方法的优点是取得的数据比较客观,具有可验证性。

但历史成本作为计量的基础,存在一些不足之处:第一,人力资源的实际价值可能大于其历史成本。

第二,人力资源的增值和摊销与人力资源的实际能力增减无直接关系。

第三,根据会计报表上的人力资源价值进行分析,其结论与企业人力资源的实际价值会产生差异。

2、重置成本法人力资源重置成本分为两种情况:一种是从个人角度,计量会计实体在现时条件下重新取得或通过培训取得与现有职工的技术水平、素质和工作能力相当的能提供同等服务的能力,及以其来代替正在雇佣的职工所应发生的全部费用,称为“个人重置成本”。

另一种则是从职位(工作岗位)的角度,计量会计实体在现时条件下取得和培训符合特定工作岗位要求的职工来代替目前正在该职位工作的职工所应该发生的全部费用,称为“职位重置成本”。

人力资源重置成本的计量模型:其中取得成本、开发成本与历史成本法中的取得成本、开发成本内容相同。

这里主要探讨离职成本。

(1)离职补偿成本离职补偿费用的多少一般没有固定数额,我国劳动法规定了三种情况下,应该依照规定给予劳动者经济补偿。

这里不作过多说明。

(2)离职管理费用面谈时间成本率=(与每人面谈前的准备时间+与每人面谈前的所需时间)×面谈者工资率×企业离职人数离职员工的时间费=各部门对每位离职者的管理活动所需时间×有关部门职工的平均工资率×离职人数(3)离职前业绩差别成本差别成本(效率损失)=正常情况下的平均业绩-离职前-段时间内平均业绩(4)空职成本空职成本是指企业在物色或招聘到离职者的替代人员之前,由于某一职位出现空缺,可能会使某项工作或任务的完成受到不良影响,由此引起的一种间接成本。

综上分析,人力资源虽然有历史成本和重置成本两种计价标准,而且他们各有优缺点,但我们认为,在能取得历史成本资料的条件下,应尽量采用历史成本计价。

原因如下:第一,采用历史成本计价,能使人力资源会计与物质资源会计在计价原则上保持一致。

第二,按历史成本计价,能取得可核实的客观计算依据,从而得到确切的数据。

第三,按历史成本计价核算,便于方便的将现行会计体系中物质资源的核算方法移植到人力资源会计核算上。

(四)人力资源的价值计量及模式迄今为止,众多学者对人力资源经济价值的合理计量进行了大量的探索,分别从不同角度提出了各种人力资源价值计量方法,概括的讲,可以分为一下几种:(1)非购入商誉法非购入商誉法最早在1969 年由霍曼逊(Hermanson)提出。

霍曼逊认为,人力资源价值可以用企业超出本行业正常盈利的资本化盈利加以估计。

这种方法类似于企业确认非购入商誉价值的方法,因此称其为“非购入商誉法”。

公式为:人力资源价值=本企业实际净收益(净利润)-企业总资产×行业投资报酬(利润)率这种方法的优点在于计算不必对未来收益进行估算,基于每年的实际收益额,因此具有更客观且较接近会计管理。

缺点是人力资源没有一个绝对的价值,当企业的实际收益等于或低于同行业的正常收益时,会得出人力资源价值等于零或为负的荒谬结论。

(2)经济价值法1968年弗兰姆霍尔茨等人提出人力资源价值在于其能提供未来收益,因此将企业未来各期的收益折现,然后按照人力资源投资占全投资比例,将企业未来收益中人力资源所创收益部分作为人力资源值。

计算公式如下:V-人力资源价值;R-人力资源投资占全部投资总额的比例;E-未来盈余的现值总额;et―第t期的预计未来各期的盈余数额;i-贴现率;n-期数。

该模型优点是考虑到了其他资产对企业收费的影响,并且可以比较人力资源和非人力资源对企业贡献的大小;缺点是未来净收益是一个估计值,且人力资源价值受各类因素的影响,并不一定完全由资产比重确定即使经济价值为零,人力资源的价值也是绝对存在的,经济法所计算的只是人力资源的相对价值,所以低估了人力资源价值;该方法忽略了人力资源自身的补偿价值。