CPA资料分享

注册会计师2023年会计斯尔资料

注册会计师2023年会计斯尔资料一、背景介绍注册会计师(Certified Public Accountant,CPA)资质是全球范围内公认的会计专业资格证书,拥有CPA资质意味着持有者具备了高水准的会计专业知识、技能和素质。

而会计斯尔资料,即Accounting Standards for Private Enterprises,是指用于规范私营企业会计报表编制的会计准则,是财务会计报告的基础。

二、CPA资质的重要性 1. 在全球范围内受认可:拥有CPA资质将使个人具备国际化的职业认可,有利于在国际会计领域的职业发展。

2. 严格的职业操守和道德规范:CPA持证人必须遵守严格的职业操守和道德规范,有助于提高财务报告的透明度和真实性。

3. 提升职业素质和竞争力:CPA持证人具备较高的会计专业知识和实践技能,有助于提升个人在职业领域内的竞争力。

三、会计斯尔资料的内容 1. 利润表:包括营业收入、营业成本、税前利润等内容。

2. 资产负债表:包括资产、负债、所有者权益等内容。

3. 现金流量表:包括经营活动、投资活动、筹资活动等内容。

四、CPA2023年考试重点根据最新的资料和资讯,2023年CPA考试将重点关注以下内容: 1. 税务法规和财务报表分析。

2. 考生对企业财务风险管理和财务政策制定的理解。

五、个人观点在如今全球化竞争愈发激烈的今天,拥有CPA资质并熟悉会计斯尔资料的会计专业人士更能够适应多变的职业环境,并在职业生涯中获得更多的发展机遇。

通过深入学习和理解最新的会计准则和概念,有助于提升自身的专业能力和竞争力。

六、总结通过本文的介绍,我们了解了CPA资质和会计斯尔资料在会计领域的重要性和内容要点。

随着全球经济的不断发展和变化,持续学习和适应最新的会计标准将成为会计专业人士不断提升自身价值的关键。

在2023年的考试中,考生需要重点关注税务法规和财务报表分析,以及企业财务风险管理和财务政策制定等内容,有针对性地进行复习和准备。

备考注册会计师的必看资料

首先讲一个观点,大家首先得对自已有一个合理的定位(这点最后有详尽的论述,这里先谈谈)。

您得明白自己的定位,这非常关键。

这代表自己的主攻方向,可以说是好比战略方向,如果这方面出了问题,要想在战术上(平日的努力)来弥补,就很困难,可以说事倍功半。

具体包括:1、自己的真实水平(新人用最简单的办法就是把2004年相关科目的cpa考题在比规定时间少20分钟的情况下做一遍,为什么要少20分钟,因为要排除填写答题卡的时间、考场紧张因数等这只是作为一个修正系数考虑),分数的多少说明基础的情况,选择合适的参考书才真正是学习的助力而不是阻力。

2、可以真正用来看书的时间。

不少人计算自己的学习时间总是估计过高,比如学生总以为目前自己空闲的时间就是学习时间,但是实际上每个人的情况都不同,自控能力也不一样,大多数人真正运用在学习cpa考试的时间还不到估算的50%,因此根据谨慎性原则,大家还是估算得少一些吧,这样如果那天学习时间超过估计,这就是给自己的鼓励。

想想如果定好计划,却没有几天可以完成,试问您自己还会有多少的信心?3、学习能力,这是需要历史资料支撑,这也要自我评价,还是那句老话看轻自己才有动力,过高估计自己只能徒增笑谈。

4、如果您不是特别的超越常人的努力者,也不是智商和情商同时超高者,或者您的基础不是非常好者(测试成绩55分以下者),那么请您不要同时报5科。

除了浪费您的时间和金钱,我的确看不出对您有什么好处。

要知道每年超过30万人参加cpa考试,一次过5科的人全国不过十数人,真正的万中取一。

而且每科的通过率虽然不等,但是在参加考试的人中(每年报名不考试的人占20%以上)通过率单科平均不过10%左右,可见难度之高,这里面可是有不少老鸟和高手同新人们一起竞争,除去这些人,对一般新人而言通过率可能5%都不到。

很多考生一次报了好几门,但在复习时没有全力以赴,考试时仓促上阵,一门不过十分正常。

所以与其耗费精力到时侯临阵脱逃,还不如集中精力搞定2科。

注册会计师CPA经典讲义 (12)

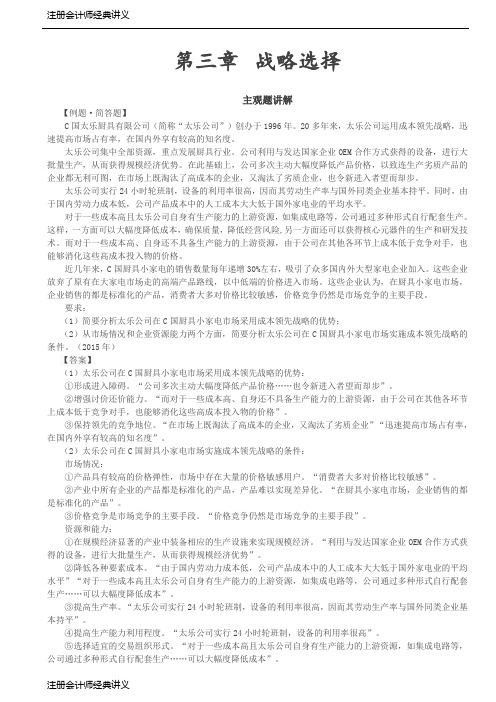

第三章战略选择主观题讲解【例题·简答题】C国太乐厨具有限公司(简称“太乐公司”)创办于1996年。

20多年来,太乐公司运用成本领先战略,迅速提高市场占有率,在国内外享有较高的知名度。

太乐公司集中全部资源,重点发展厨具行业。

公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。

在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本的企业,又淘汰了劣质企业,也令新进入者望而却步。

太乐公司实行24小时轮班制,设备的利用率很高,因而其劳动生产率与国外同类企业基本持平。

同时,由于国内劳动力成本低,公司产品成本中的人工成本大大低于国外家电业的平均水平。

对于一些成本高且太乐公司自身有生产能力的上游资源,如集成电路等,公司通过多种形式自行配套生产。

这样,一方面可以大幅度降低成本,确保质量,降低经营风险,另一方面还可以获得核心元器件的生产和研发技术。

而对于一些成本高、自身还不具备生产能力的上游资源,由于公司在其他各环节上成本低于竞争对手,也能够消化这些高成本投入物的价格。

近几年来,C国厨具小家电的销售数量每年递增30%左右,吸引了众多国内外大型家电企业加入。

这些企业放弃了原有在大家电市场走的高端产品路线,以中低端的价格进入市场。

这些企业认为,在厨具小家电市场,企业销售的都是标准化的产品,消费者大多对价格比较敏感,价格竞争仍然是市场竞争的主要手段。

要求:(1)简要分析太乐公司在C国厨具小家电市场采用成本领先战略的优势;(2)从市场情况和企业资源能力两个方面,简要分析太乐公司在C国厨具小家电市场实施成本领先战略的条件。

(2015年)【答案】(1)太乐公司在C国厨具小家电市场采用成本领先战略的优势:①形成进入障碍。

“公司多次主动大幅度降低产品价格……也令新进入者望而却步”。

②增强讨价还价能力。

“而对于一些成本高、自身还不具备生产能力的上游资源,由于公司在其他各环节上成本低于竞争对手,也能够消化这些高成本投入物的价格”。

CPA注册会计师《公司战略与风险管理》重点资料

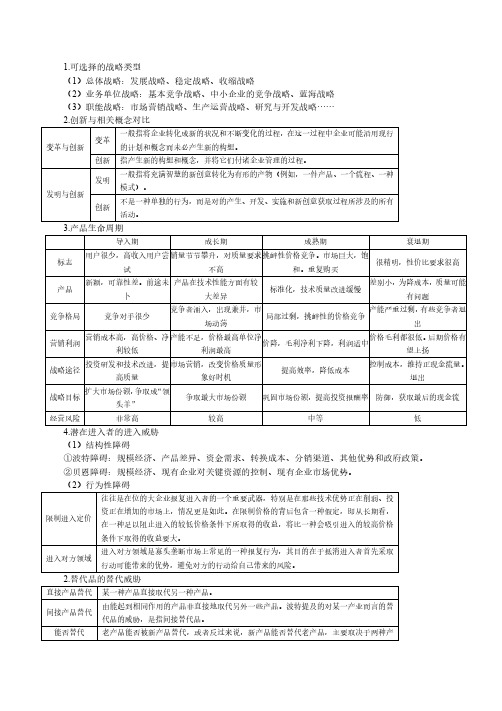

1.可选择的战略类型(1)总体战略:发展战略、稳定战略、收缩战略(2)业务单位战略:基本竞争战略、中小企业的竞争战略、蓝海战略(3)职能战略:市场营销战略、生产运营战略、研究与开发战略……2.创新与相关概念对比变革与创新变革一般指将企业转化成新的状况和不断变化的过程,在这一过程中企业可能沿用现行的计划和概念而未必产生新的构想。

创新指产生新的构想和概念,并将它们付诸企业管理的过程。

发明与创新发明一般指将充满智慧的新创意转化为有形的产物(例如,一件产品、一个流程、一种模式)。

创新不是一种单独的行为,而是对的产生、开发、实施和新创意获取过程所涉及的所有活动。

3.产品生命周期导入期成长期成熟期衰退期标志用户很少,高收入用户尝试销量节节攀升,对质量要求不高挑衅性价格竞争。

市场巨大,饱和。

重复购买很精明,性价比要求很高产品新颖,可靠性差。

前途未卜产品在技术性能方面有较大差异标准化,技术质量改进缓慢差别小,为降成本,质量可能有问题竞争格局竞争对手很少竞争者涌入,出现兼并,市场动荡局部过剩,挑衅性的价格竞争产能严重过剩,有些竞争者退出营销利润营销成本高,高价格、净利较低产能不足,价格最高单位净利润最高价降,毛利净利下降,利润适中价格毛利都很低。

后期价格有望上扬战略途径投资研发和技术改进,提高质量市场营销,改变价格质量形象好时机提高效率,降低成本控制成本,维持正现金流量。

退出战略目标扩大市场份额,争取成“领头羊”争取最大市场份额巩固市场份额,提高投资报酬率防御,获取最后的现金流经营风险非常高较高中等低4.潜在进入者的进入威胁(1)结构性障碍①波特障碍:规模经济、产品差异、资金需求、转换成本、分销渠道、其他优势和政府政策。

②贝恩障碍:规模经济、现有企业对关键资源的控制、现有企业市场优势。

(2)行为性障碍限制进入定价往往是在位的大企业报复进入者的一个重要武器,特别是在那些技术优势正在削弱、投资正在增加的市场上,情况更是如此。

整理的CPA资料网盘

整理的CPA资料共享网盘,需要可以下载,视频课件有300G!!减除备战2013找资料的烦恼,提供的只是存放学习资料的平台,边听边下!但愿有益。

一切免费不是卖课件的。

关注2013双校CPA课件,会持续更新,免费无密,存放多盘,是如被和谐它盘可用。

1.林之王的网盘 /u/1135742

/u/964750

2.郝韵斐的博/u/1400561691

3.备份盘/u/1174436

/u/1306732

4.介绍一种屏蔽网站弹出广告的方法:

城通网盘的容量大,有400G,能存放全科资料;上传速度很快,被和谐能及时上传,100M以内文件免费存放,无时间限制;有优点也有缺点。

广告多,每次下载一个东西得点五六次鼠标,绝对烦人,

介绍一种屏蔽弹出广告的方法,你也不妨一试,只是换个浏览器就能搞定,开心地下!但可要一个一个下哟!

第一步、下载安装Google Chrome谷歌浏览器,据说极速360浏览器也有屏蔽功能,没试。

第二步、打开新建标签页里的网上应用店,搜索adblock plus扩展程序,添加完成即可。

打开浏览器不会弹出广告,试过,绝对有效。

将迅雷设置为1个线程,下载更方便!

你也可注册个盘:/linker/1135742存放资料,100M文件免费无限期存储300G,爽!把好东西拿出来共享哟!。

CPA注册会计师考试复习资料《增值税法》知识点归纳汇集章结总结

CPA注册会计师考试复习资料《增值税法》知识点归纳汇集章结总结第二章增值税法【考情分析】地球人都知道这是重点章,近10年平均分值20分左右,其中2009年最低12.5分,2014年最高24.5分,2017年分值为19.5分。

近10年本章客观题考查了29题,年均不到3题,可以看出,增值税的分值主要集中在主观题中,10年里主观题考了12道题,其中10年每年均有增值税的综合题出现,另外2年同时出现了计算回答性题目。

【学习方法】考亲一定要全身心的投入到复习中来。

在复习中要注重理解、注重总结。

把握本章学习的两个主线:一般纳税人应纳税额的计算和出口货物免抵退的计算,其中第一条主线重要的考点包括征税范围、纳税义务发生时间、税率、销售额、进项税额抵扣等问题,第二条主线推荐“五步法”,不建议考试纠缠于教材,很多内容不是重点,无需投入过多精力。

关于本章篇幅比较多的税收优惠和发票使用管理问题考试也要化繁为简,有所看有所不看,分值比重和考频真的和教材内容不般配呀!【特别提示】预计2019年教材本部分内容会有一些变化,对2019年考生来说预习阶段可以有两种战略选择,一种是大胆进入本章预习,可以放心的是2019年新教材不会有根本性的结构变化,只是根据新政策的局部调整,老杨会在预习班课件中支出这部分内容,并提示大家在预习阶段忽略;另一种是越过这章复习下面的章节,可以放心的是不学这章也不会影响其他税种的学习。

【预习导引】一、征税范围:选择题的高频考点,也是计算税额的基础。

选择题主要集中在应税服务的范围和特殊项目进行考核,视同销售成为计算综合题中的必考点。

二、纳税人的资格登记及管理:中频考点,选择题考点。

预习阶段先不看。

三、税率和征税率:记忆为主。

计算综合题结合主要注意:天然气、涉农问题、营改增的零税率问题以及简并增值税征收率政策通知的内容。

预习阶段先不看。

四、增值税的计税方法:熟悉,过渡性知识点。

五、一般计税法方法应纳税额的计算:必考点,围绕销项税额和进项税额的相关规定展开预习。

注会资料

liouminhuei5206个月通过了注册会计师本人是华政的,学的是国际法,成绩一般,从来没有上课的习惯。

会计是零基础,6个月通过了注册会计师的会计、财务成本管理、税法、经济法、公司战略与风险管理5门课,想在这里和大家分享一下经验,也希望大家指教~~资料下载:/里面几乎什么资料都下的到/这个论坛8错/index.php我3月前有关CPA资料都是这里下载的/朋友推荐的/东奥的/中华会计网校以下链接是网上推荐的会计人员必去十大会计网站:中国财政部国家税务总局/中华会计网校中国财会网/中华财会网会计人/中国会计网/info/新华会计网中国会计师注册协会/财务顾问网/会计人员常去网站:财考网全国会计资格评价网/index.htm中国财经报/zjindex.htm东方会计网中国会计师网/ccpan/中国会计视野世界经理人CFO 中国税务网/中国税务财会网中国税务信息网/中华财税信息网中国税网/会计之友中国财政经济出版社/(一)简单介绍一下先介绍一下CPA吧 CPA = Certified Public Accountant,注册会计师,是指依法取得注册会计师证书并接受委托从事审计和会计咨询、会计服务业务的执业人员。

具体大家可以看百度百科/view/7617.htm?fr=ala0_1在我看来作为一个会计师,其实只要懂一门会计就可以了,CPA原来在我看来确切的说应该是审计师,因为CPA本身拥有上市公司财务报告的签字权,这些是ACCA、ACA、CMA之类所没有的。

而现在的趋势CPA的知识结构有了巨大的变化,就拿其中的经济法举例,经济法不仅有众所周知的财会法规,更是包括了法理、民法(总论、物权、债)、商法、经济法、知识产权。

作为法学专业的学生,个人认为如果加上保险法然后充实下民事诉讼法,其业务水平在民商法方面绝对不会输给律师!税法也可以为CTA打下坚实的基础。

财务成本管理除一些传统章节外,新整理的证券与金融衍生品投资、企业价值评估等等更是涉及到金融乃至投行的一些业务。

CPA注册会计师《财务成本管理》重点资料

财务成本管理1.股东和合同利益相关者之间的利益冲突,除了通过立法调节保障双方的合法权益外,还需要道德规范的约束以缓和双方的矛盾。

2.在公司的所有权和经营管理权分离的情况下,所有者成为委托人,经营管理者成为代理人,代理人有可能为了自身利益而损害委托人利益,这属于委托代理问题。

3.在股东投资资本不变的情况下,股价上升可以反映股东财富的增加,股价下跌可以反映股东财富的减损。

因此,每股股价最大化能够体现股东财富最大化这一财务管理目标。

4.半强式有效资本市场中当前的证券价格不仅反映历史信息,还能反映所有的公开信息,但不包括内幕信息,因此内幕信息获得者可获得超额回报。

5.资本市场完全有效的含义:股价能够反映所有可得到的信息;拥有内幕信息的人士将不能获得超额收益;投资股票只能获得等风险投资的收益率。

6.公司制企业的优点:(1)无限存续;(2)股权可以转让;(3)有限责任。

公司制企业的缺点:(1)双重课税;(2)组建成本高;(3)存在代理问题。

7.资本市场有效的决定条件有3个:理性的投资人、独立的理性偏差和套利行为。

8.固定收益证券是指能够提供固定或根据固定公式计算出来的现金流的证券。

浮动利率债券虽然利率是浮动的,但也规定有明确的计算方法,因此也属于固定收益证券。

9.增强企业短期偿债能力的表外因素包括:①可动用的银行授信额度;②可快速变现的非流动资产;③偿债的声誉。

降低企业短期偿债能力的表外因素有:与担保有关的或有负债事项。

未决诉讼是影响企业长期偿债能力的表外因素。

10.根据外部融资需求额=(经营资产销售百分比×新增营业收入)−(经营负债销售百分比×新增营业收入)−[预计营业净利率×(基期营业收入+新增营业收入)×(1−预计股利支付率)]=011.经营效率不变,指的是总资产周转率和营业净利率不变,即总资产和净利润均与营业收入同比例增长。

12.应收账款周转天数=365/应收账款周转次数,选项A和选项B会导致应收账款周转次数增加,从而导致应收账款周转天数减少。

注册会计师:无形资产学习资料(题库版)

注册会计师:无形资产学习资料(题库版)1、多选?甲上市公司(以下简称甲公司)有关无形资产的业务资料如下:(1)2010年1月1日,甲公司从乙公司购入一项专利权Y,支付价款800万元,同时支付相关税费20万元,该项专利(江南博哥)自2010年1月10日起用于X产品生产,法律保护期限为15年,甲公司预计运用该专利生产的产品在未来10年内会为企业带来经济利益。

就该项专利技术,A公司向甲公司承诺在第5年以320万元购买该专利权。

按照甲公司管理层目前的持有计划来看,准备在第5年将其出售给A公司。

甲公司采用直线法摊销该项无形资产。

2010年度发生宣传新产品——X产品的相关广告费用50万元。

(2)2010年6月1日购入一项非专利技术,支付价款300万元,为使该项非专利技术达到预定用途支付相关专业服务费用20万元。

该项非专利技术合同或法律没有明确规定使用寿命,甲公司也无法合理确定无形资产为企业带来经济利益期限。

(3)2010年7月1日,甲公司将其拥有的一项商标权出租给B公司,租期为4年,每年收取租金40万元,每年应交营业税2万元。

甲公司在出租期间内不再使用该商标权。

该商标权系甲公司2007年1月1日购入的,初始入账价值为300万元,预计使用年限为15年,采用直线法摊销。

假定不考虑营业税以外的其他税费。

(4)2010年1月1日购入的一项专利权Z,初始入账价值为600万元。

该无形资产预计使用年限为10年,该专利权能够在到期时展期5年且不需要付出重大成本。

采用直线法摊销。

该无形资产2010年12月31日预计可收回金额为490万元,甲公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。

要求:根据上述资料,不考虑其他因素,回答下列各题。

甲公司有关无形资产的下列事项中,可能影响当期利润表中营业利润的有()A、对专利权Z计提无形资产减值准备B、出租商标权取得的租金收入C、摊销出租商标权的摊销金额D、为使该项非专利技术达到预定用途支付相关专业服务费用20万元E、宣传新产品——X产品发生的相关广告费用50万元正确答案:A, B, C, E参考解析:计提无形资产减值准备,计入资产减值损失影响营业利润;出租商标权取得的租金收入作为其他业务收入;摊销出租商标权的摊销金额计入其他业务成本;宣传新产品——X产品发生的相关广告费用50万元计入销售费用;上述各项均影响营业利润;为使该项非专利技术达到预定用途支付相关专业服务费用20万元应放无形资产的成本。

东奥cpa讲义pdf

东奥cpa讲义pdf引言概述:东奥CPA讲义PDF是一份专业的学习资料,旨在帮助考生系统地学习和掌握CPA考试所需的知识和技能。

本文将从五个大点出发,详细阐述东奥CPA讲义PDF的内容和优势,希望能为考生提供有益的参考。

正文内容:1. 东奥CPA讲义PDF的内容1.1 主要知识点详解:东奥CPA讲义PDF涵盖了所有CPA考试的主要知识点,包括财务会计、审计、税法、管理会计等。

每个知识点都有详细的解释和案例分析,帮助考生理解和掌握相关概念和方法。

1.2 真题模拟:东奥CPA讲义PDF提供了大量的真题模拟,帮助考生熟悉考试题型和解题思路。

这些真题模拟涵盖了各个知识点和难度级别,可以帮助考生检验自己的学习成果,并提供针对性的复习建议。

1.3 考试技巧和策略:东奥CPA讲义PDF还提供了一些考试技巧和策略,帮助考生在有限的时间内高效地解答题目。

这些技巧和策略基于多年的教学经验和考试经验总结,对于提高考生的答题效率和准确性非常有帮助。

2. 东奥CPA讲义PDF的优势2.1 专业权威:东奥CPA讲义PDF是由东奥会计培训机构编写的,该机构在CPA培训领域具有多年的经验和口碑。

讲义内容准确、权威,能够满足考生的学习需求。

2.2 详细全面:东奥CPA讲义PDF详细阐述了每个知识点的核心内容,包括定义、原理、计算公式等。

同时,还提供了大量的案例分析和解题思路,帮助考生理解和应用知识。

2.3 灵活实用:东奥CPA讲义PDF的内容结构清晰,可以根据自己的学习进度和需求进行选择和调整。

考生可以根据自己的时间安排,有针对性地学习和复习相关知识点。

2.4 高质量资料:东奥CPA讲义PDF的编写团队由一批经验丰富的CPA专业人士组成,他们对于CPA考试的要求和难点非常了解,能够提供高质量的学习资料。

2.5 更新及时:东奥CPA讲义PDF会根据最新的考试大纲和考试动态进行更新,保证内容的准确性和时效性。

总结:综上所述,东奥CPA讲义PDF是一份内容详细、专业权威的学习资料,适合CPA考生使用。

2024注会综合阶段知识点资料

2024注会综合阶段知识点资料一、会计部分。

1. 财务报表。

- 资产负债表:重要项目的计量(如金融资产、存货、固定资产等),特殊交易在资产负债表中的列报(例如企业合并、债务重组等对报表项目的影响)。

- 利润表:收入的确认与计量(新收入准则下的五步法模型),费用的分类与核算,利润的构成及分配相关规定。

- 现金流量表:直接法和间接法编制的原理,重要项目(如经营活动现金流量中的销售商品、提供劳务收到的现金等)的计算。

2. 长期股权投资与企业合并。

- 长期股权投资的初始计量(同一控制下和非同一控制下企业合并形成的长期股权投资、非企业合并方式取得的长期股权投资)。

- 长期股权投资的后续计量(成本法和权益法的适用范围、会计处理)。

- 企业合并的类型(同一控制下和非同一控制下企业合并),企业合并的会计处理(包括合并日/购买日的账务处理、合并财务报表的编制等)。

3. 金融工具。

- 金融资产的分类(以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产)及各自的会计处理。

- 金融负债的分类与会计处理。

- 金融工具的减值(预期信用损失模型的应用)。

二、审计部分。

1. 审计计划。

- 初步业务活动(目的、内容),审计业务约定书的要素。

- 总体审计策略和具体审计计划的内容与关系。

- 重要性水平的确定(财务报表整体重要性、特定类别交易、账户余额或披露的重要性水平、实际执行的重要性)及其对审计程序的影响。

2. 风险评估。

- 了解被审计单位及其环境(包括行业状况、法律环境和监管环境、被审计单位的性质、目标、战略及相关经营风险、被审计单位财务业绩的衡量和评价等)的内容与方法。

- 识别和评估重大错报风险(财务报表层次和认定层次重大错报风险)的程序与考虑因素。

3. 风险应对。

- 针对财务报表层次重大错报风险的总体应对措施。

- 针对认定层次重大错报风险的进一步审计程序(控制测试和实质性程序)的性质、时间和范围。

注会学习资料-CPA《税法》讲义

第一章税法总论(一)本章考情分析本章是《税法》学习的基础,包括税法的基本理论、税法的立法和实施的相关规范、我国现行税法体系以及税收管理体制概况、国际税收关系等基础知识。

其中许多内容直接影响学习者对随后章节的理解和掌握,但本章不是CPA考试的重点章。

本章内容繁杂,考点细碎,有些考点不明显,考生在复习时重在理解。

本章在历年考试中均以选择题形式出现。

最近3年本章的平均分值为2分。

2015年教材的主要变化1.将“税法公平原则”改称为“税收公平原则”;2.增加第八节国际税收关系。

本章基本结构框架第一节税法的目标第二节税法在我国法律体系中的地位第三节税收法定原则第四节税法要素第五节税收立法与我国现行税法体系第六节税收执法第七节依法纳税与税法遵从第八节国际税收关系第一节税法的目标一、税收与现代国家治理(熟悉,能力等级1)区别税收——税法:税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

税收的内涵——从税收分配关系本质、国家税权和税收目标三方面把握:1.税收是国家取得财政收入的一种重要工具,其本质是一种分配关系2.国家征税的依据是政治权利,它有别于按要素进行的分配这是我国税收理论界长期以来的主流认识。

随着市场经济的发展,我国税收理论界也有一些学者认为用交换说更能说明政府和纳税人之间的关系。

3.国家征税的目的是满足社会公共需要十八届三中全会提出“现代国家治理”的理念,也提出“财政是国家治理的基础和重要支柱”。

现代财政活动基本上由收入阶段(征税为主)、支出阶段(预算)、收支划分(财税体制)等几大部分组成,税收是财政收入的最主要来源。

税收已经不仅仅纯粹是经济领域的问题,而是政治领域、社会领域的大问题。

税收在现代国家治理中的作用主要有:(1)为国家治理提供最基本的财力保障;(2)税收是确保经济效率、政治稳定、政权稳固、不同层次政府正常运行的重要工具;(3)税收是促进现代市场体系构建,促进社会公平正义的重要手段;(4)税收是促进依法治国,促进法治社会建立,促进社会和谐的重要载体;(5)税收是国际经济和政治交往中的重要政策工具,也是维护国家权益的重要手段。

20T网盘资料包全集(非常值得收藏)

百度网盘篇考试资料大全cpa、初级、中级双网校资料链接: /s/1EdHPf 密码: vmcb2014注会、注税、中级/s/1wzBH9密码8err注税双网校资料链接: /s/1Gf9E8 密码: n7nk /QUidni8QUywhZ 访问密码0f47注评CPV链接: /s/18Edwz 密码: cjoe一级建造师/QUich5aIPR46t 访问密码3760 /QUidAZgay8LTA 访问密码74f8二级建造师/QUidKyzCYDBXG 访问密码b988银行考试资料链接: /s/1OeFu 密码: 4ta4计算机类考试/QUidmVBfhKYef 访问密码5892教师资格考试/QUidradDkYLuv 访问密码3b95司法考试/QUidBDgkZqgtR 访问密码bf74外语类考试/QUidkphKd8BPy 访问密码7b9d招标师考试/QUidENJ7JhqcU 访问密码4aa7注册电气工程师/QUidtsjZs2j4W 访问密码a0dd 事业单位考试/QUidqhAU4cI7D 访问密码ec652013公务员笔试、面试视频链接: /s/1GL7lX 密码: rmjw/QUidQRgzgnJPr 访问密码e4ea瑜伽教程链接: /s/15WlAO 密码: d594新手开店教程链接: /s/1mZt3E 密码: dau0汽车驾驶完美技术视频教程链接: /s/1ovo8U 密码: axk3各种加密资源、能破密的自取链接: /s/1EdHU8 密码: b48510万张装修参考效果图家装施工图带实景或效果梁志天施工图等链接: /s/1CHLSi 密码: 5uo5360网盘篇创业励志视频/QUNpkCiFp4xvs 访问密码b343电视剧国产古装武侠神话/QUNiRExwYYXjH 访问密码e012 /QUNTQftg4mLhk 访问密码19d3喜剧、搞笑/QUNifiwEEBweS 访问密码5f30悬疑、动作、警匪剧/QUNiKIGHVMiqA 访问密码1a6a最新电视剧专区更新中/QUNiJ478TnrRZ 访问密码b815军事历史/QUNTbp6XwnhEI 访问密码0c03 /QUNTzdN26n7k4 访问密码a32b言情都市伦理/QUNTIxTXqXr3Z 访问密码84f3/QUNThdNSXvF6z 访问密码89ba韩剧/QUNhJFDiAiedP 访问密码5766纪录片/QUNhQqxnkKkQW 访问密码33ae日本电视剧/QUNhucqbhrBik 访问密码3a4e台湾电视剧/QUNhxxw2y27Uj 访问密码1f20香港电视剧ATV/QUNhRe7MZXR5c 访问密码0510TVBA-2004/QUNhnAiTwhG9b 访问密码073a /QUNhbz9ynV26B 访问密码51fa B2004-2008/QUNh4Bs3hPpsN 访问密码91f3/QUNhNkt2HTpeX 访问密码a409 C-[飞鸟集][2008-2012年TVB剧集]/QUNCf8EgEfgjV 访问密码3e09/QUNCKBsKu4cEd 访问密码18fa D-[新月集][2013年最新TVB剧集]/QUNCZH3ELKbxd 访问密码0cdc/QUNCc2ZvrdcdF 访问密码f334 综艺节目/QUNCHyrenciWp 访问密码bb5b电影/QUN7pWbFZsHdw 访问密码831a /QUN7kehkYULg8 访问密码f797新片/QUN7EMiHnMpqq 访问密码6946欧美电影/QUNaDLBhhJGbv 访问密码7017 /QUNa4XIzm6xza 访问密码9d04 /QUNaaW9JtRUWI 访问密码a55d /QUN7sZ7dgbtx7 访问密码cc72电子书、教材、图片立志、小说、应有尽有电脑it/QUigY4V4PjaXi 访问密码6dcb 动漫、漫画/QUigTznsUByNA 访问密码5802 房产建筑/QUisfHmUaTRY8 访问密码a8de 佛学、道家/QUisHsxjRPm6C 访问密码9821 机械电子/QUisDifK4g3Kj 访问密码31dc精品阅读/QUishyFZeJDas 访问密码0e25 军事、纪实/QUiA6bH2hC7Dw 访问密码c29c 科幻灵异/QUiKG7KIQSv34 访问密码e4ef 科普教育/QUiZYbTB6m4s4 访问密码d626 历史、地理/QUiZ68qNukKJ2 访问密码2042 美食厨艺/QU485fgKH5DwM 访问密码9841 人文、社科/QUiZzrmzmdGQM 访问密码3c3a 人物传记/QUiVtHZYIvLaH 访问密码039c设计、P S/QUiVC3UYEZZVq 访问密码1c9a 诗歌散文/QUijJ2eeG6PqT 访问密码c8e2书法、字画/QUijjwgu4vzvm 访问密码ad48 同人枕美/QUijdLLzkSSsA 访问密码ef27推理悬疑/QUijMvwCI9SAx 访问密码5d0c 网游穿越/QUiQgS3FmTwPp 访问密码edfc 文学名著/QUiQLqZsCSCBC 访问密码67c0 武侠古典/QUicfB6cth6TU 访问密码297b修真玄幻言情都市/QUimAJHuYM2Sd 访问密码cbb5 影视、原著/QUimKyy3XSkNu 访问密码8271 有声读物/QUimQN4fLvegJ 访问密码428f 哲理励志/QUimYBSCYY8T3 访问密码abc7 中医/QUim4IxJzYf8Z 访问密码d606全球名校公开课资源大全/QUiFVHGDA9XEd 访问密码408a软件GPS导航软件/QUiFPyAfx5s7m 访问密码3775 Office 专区/QUiFELweFHQKX 访问密码c0d2 电脑系统及其修理工具音乐和安卓文件太多,分享受到限制,还有好多资源未分享,需要的联系我!开心每一天!在北京的朋友或者想来北京发展的朋友可以加下该群(129752963)学习、工作、生活,文明交流and资源共享(学习、工作、生活资源)!互帮互助、传递正能量!。

CPA考试重点知识与难点解析1

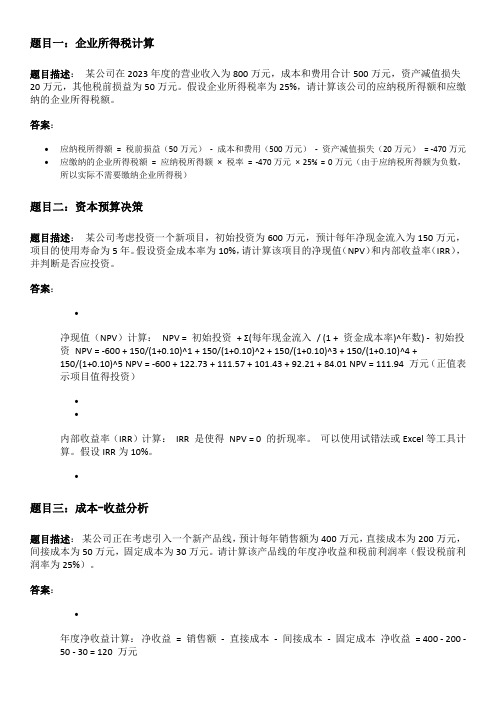

题目一:企业所得税计算题目描述:某公司在2023年度的营业收入为800万元,成本和费用合计500万元,资产减值损失20万元,其他税前损益为50万元。

假设企业所得税率为25%,请计算该公司的应纳税所得额和应缴纳的企业所得税额。

答案:•应纳税所得额= 税前损益(50万元)-成本和费用(500万元)-资产减值损失(20万元)= -470万元•应缴纳的企业所得税额= 应纳税所得额× 税率= -470万元× 25% = 0万元(由于应纳税所得额为负数,所以实际不需要缴纳企业所得税)题目二:资本预算决策题目描述:某公司考虑投资一个新项目,初始投资为600万元,预计每年净现金流入为150万元,项目的使用寿命为5年。

假设资金成本率为10%,请计算该项目的净现值(NPV)和内部收益率(IRR),并判断是否应投资。

答案:•净现值(NPV)计算:NPV = 初始投资+ Σ(每年现金流入/ (1 + 资金成本率)^年数) - 初始投资NPV = -600 + 150/(1+0.10)^1 + 150/(1+0.10)^2 + 150/(1+0.10)^3 + 150/(1+0.10)^4 +150/(1+0.10)^5 NPV = -600 + 122.73 + 111.57 + 101.43 + 92.21 + 84.01 NPV = 111.94 万元(正值表示项目值得投资)••内部收益率(IRR)计算:IRR 是使得NPV = 0 的折现率。

可以使用试错法或Excel等工具计算。

假设IRR为10%。

•题目三:成本-收益分析题目描述:某公司正在考虑引入一个新产品线,预计每年销售额为400万元,直接成本为200万元,间接成本为50万元,固定成本为30万元。

请计算该产品线的年度净收益和税前利润率(假设税前利润率为25%)。

答案:•年度净收益计算:净收益= 销售额- 直接成本- 间接成本- 固定成本净收益= 400 - 200 -50 - 30 = 120 万元••税前利润率计算:税前利润率= 净收益/ 销售额× 100% 税前利润率= 120 / 400 × 100% = 30%•题目四:财务报表分析题目描述:某公司的年度财务报表如下:•资产总额:1,500万元•负债总额:800万元•所有者权益:700万元•净利润:200万元请计算该公司的以下指标:•资产负债率•资本结构比率•净利润率答案:资产负债率= 负债总额/ 资产总额× 100% 资产负债率= 800 / 1500 × 100% = 53.33%资本结构比率= 所有者权益/ 资产总额× 100% 资本结构比率= 700 / 1500 × 100% = 46.67%净利润率= 净利润/ 销售额× 100% (假设销售额未知,无法计算)题目五:财务管理与投资决策题目描述:某公司正在考虑进行一个资本预算决策,选择项目A或项目B,以下是相关数据:•项目A:初始投资800万元,预期年净现金流入200万元,项目寿命5年。

张敬富cpa会计讲义

张敬富cpa会计讲义张敬富CPA会计讲义一、引言张敬富CPA会计讲义是一本经典的会计学习资料,由中国著名财务会计专家张敬富编写。

本讲义系统地介绍了会计学的基本理论和实务知识,帮助读者全面了解和掌握会计学的核心概念和方法。

下面将从讲义的结构、内容、特点以及对读者的影响等方面进行详细介绍。

二、结构张敬富CPA会计讲义分为多个章节,每个章节涵盖了一个具体的主题。

整本讲义共分为以下几个部分:1. 会计基础知识这部分主要介绍了会计学的基本概念和原则,包括资产、负债、所有者权益等重要概念的定义和解释。

同时还介绍了财务报表的编制方法和分析技巧。

2. 财务会计这部分详细介绍了财务报表编制的各个步骤和方法,包括资产负债表、利润表和现金流量表等主要财务报表。

还对财务报表进行了深入解读和分析,帮助读者理解财务报表的含义和作用。

3. 管理会计这部分主要介绍了管理会计的基本概念和方法,包括成本核算、预算管理和绩效评价等内容。

通过实例分析和案例讲解,帮助读者掌握管理会计在企业决策中的应用。

4. 财务管理这部分主要介绍了财务管理的基本原理和方法,包括资金需求预测、投资决策和融资策略等内容。

同时还介绍了财务风险管理和企业价值评估等重要概念。

三、内容张敬富CPA会计讲义的内容丰富全面,涵盖了会计学的各个领域。

具体来说,讲义包括以下几个方面的内容:1. 会计基础知识讲义首先介绍了会计学的基本概念和原则,包括资产、负债、所有者权益等重要概念的定义和解释。

然后详细介绍了财务报表编制的步骤和方法,并对财务报表进行了深入解读和分析。

2. 财务会计讲义对财务报表编制的各个步骤和方法进行了详细介绍,包括资产负债表、利润表和现金流量表等主要财务报表。

同时还介绍了财务报表的分析技巧和应用方法。

3. 管理会计讲义介绍了管理会计的基本概念和方法,包括成本核算、预算管理和绩效评价等内容。

通过实例分析和案例讲解,帮助读者掌握管理会计在企业决策中的应用。

4. 财务管理讲义介绍了财务管理的基本原理和方法,包括资金需求预测、投资决策和融资策略等内容。

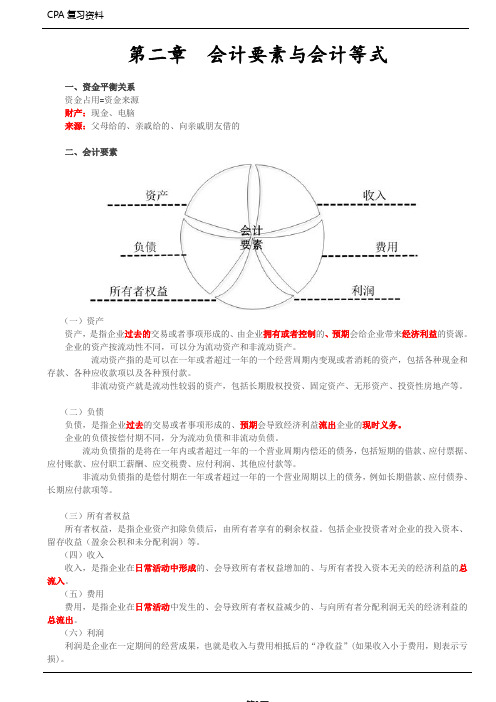

CPA 复习资料——税法第01讲_会计要素与会计等式

第二章会计要素与会计等式一、资金平衡关系资金占用=资金来源财产:现金、电脑来源:父母给的、亲戚给的、向亲戚朋友借的二、会计要素(一)资产资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

企业的资产按流动性不同,可以分为流动资产和非流动资产。

流动资产指的是可以在一年或者超过一年的一个经营周期内变现或者消耗的资产,包括各种现金和存款、各种应收款项以及各种预付款。

非流动资产就是流动性较弱的资产,包括长期股权投资、固定资产、无形资产、投资性房地产等。

(二)负债负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

企业的负债按偿付期不同,分为流动负债和非流动负债。

流动负债指的是将在一年内或者超过一年的一个营业周期内偿还的债务,包括短期的借款、应付票据、应付账款、应付职工薪酬、应交税费、应付利润、其他应付款等。

非流动负债指的是偿付期在一年或者超过一年的一个营业周期以上的债务,例如长期借款、应付债券、长期应付款项等。

(三)所有者权益所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。

包括企业投资者对企业的投入资本、留存收益(盈余公积和未分配利润)等。

(四)收入收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

(五)费用费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(六)利润利润是企业在一定期间的经营成果,也就是收入与费用相抵后的“净收益”(如果收入小于费用,则表示亏损)。

三、会计核算基础(一)权责发生制是指企业按收入的权利和支出的义务是否归属于本期来确认收入、费用的标准,而不是按款项的实际收支是否在本期发生,也就是以应收应付为标准。

在权责发生制下,凡属本期的收入和费用,不论其是否发生,均要计入本期。

(二)收付实现制它是以本期款项的实际收付作为确定本期收入、费用的标准。

cpa小峰笔记

cpa小峰笔记

CPA即注册会计师,小峰笔记是一个CPA考试的备考资料。

以下是关于CPA小峰笔记的一些评价:

- 椰子思维:简单明了,思维导图模式,基本上就是会计分录和一些简单的讲解,没有总结和比较。

- 晨阳笔记:有讲解,也有总结,每一个模块是框架型结构,总体感觉还行。

- 小峰笔记:有讲解,特别细,有总结,有历年真题,就是内容很多,页面看着很紧密,看的有点晕。

CPA考试需要记忆的知识点很多,但不需要全部学习,学习必考知识点并理解即可。

不同的CPA小峰笔记可能有不同的特点,你可以根据自己的需求选择。

注册会计师会计资料讲义2024

注册会计师会计资料讲义2024一、会计基础(选择题,每题2分,共10分)以下关于企业财务报表列报的表述中,正确的是():A. 受托代销的商品和受托代销的商品款应在资产负债表的资产和负债分别列示B. 摊销期不足1年的长期待摊费用,应在资产负债表的一年内到期的非流动资产项目列示C. 同一客户的多个合同产生的合同资产和合同负债应以净额在资产负债表中列示D. 预期持有超过1年的以公允价值计量且其变动计入当期损益的股票投资,应在资产负债表的其他非流动资产项目列示答案:B甲公司为了拓展业务,取得客户订单发生的下列支出中,属于为取得合同而发生的增量成本是():A. 依据订立合同金额的5%向代理商支付的代理费B. 为参与客户招标而准备招标资料发生的支出C. 投标过程中聘请外部律师发生的支出D. 依据年度订单数量及个人综合表现考评确定的销售人员年度奖金答案:A二、审计(选择题,每题2分,共10分)注册会计师在复核审计项目组成员编制的审计工作底稿时,关于应收账款账龄测试的描述,以下哪个是正确的():A. 只需对大额应收账款进行账龄测试B. 账龄测试应涵盖所有应收账款余额C. 账龄测试可通过抽查销售发票和发运凭证等原始凭证进行D. 账龄测试无需考虑函证结果答案:C在审计过程中,审计项目组针对营业收入的完整性认定实施实质性程序时,应重点关注的程序是():A. 检查销售发票和销售合同的一致性B. 对大额应收账款进行函证C. 分析应收账款周转率的变化D. 评估营业收入的预测合理性答案:A三、税法(选择题,每题2分,共10分)某企业2023年自建物资仓库,并于当年10月正式投入经营使用,工程建设支出为120万元,并按此成本计入固定资产。

已知当地省级人民政府规定的计算房产余值的扣除比例为30%。

该企业2023年度修建的物资仓库应缴纳房产税为():A. 3360元B. 2520元C. 1680元D. 0元答案:B(注:实际计算需根据具体公式,此答案基于假设)四、财务管理(选择题,每题2分,共10分)甲公司计划投资一个项目,预计初期投资额为100万元,每年现金流入量为30万元,项目期为5年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料编辑隐私设置应用设置帐户设置邮件订阅装扮主页修改资料情侣空间全部好友寻找好友通讯录邀请朋友帐户设置VIP中心充值中心邮件订阅退出首页个人主页好友应用游戏2站内信搜索窗体顶端搜索窗体底端帐号日志吴建敏吴建敏的日志当前日志返回日志首页»较新一篇/ 较旧一篇分享对于参加今年注会专业阶段考试的52.8万考生而言,期待而又畏惧的2个考试日已然成为过去。

我们不用为想象中的结果而整日患得患失,调整状态面向未来才是大家应该做的。

在论坛上看到好多考友已经下定决心明年再来,很高兴大家能有这样的决心。

每一个勇于考CPA、失败后仍坚持不懈的都是好样的!...领悟CPA考经——2010注册会计师专业考试心得2010-09-14 22:12 | (分类:CPA)对于参加今年注会专业阶段考试的52.8万考生而言,期待而又畏惧的2个考试日已然成为过去。

我们不用为想象中的结果而整日患得患失,调整状态面向未来才是大家应该做的。

在论坛上看到好多考友已经下定决心明年再来,很高兴大家能有这样的决心。

每一个勇于考CPA、失败后仍坚持不懈的都是好样的!今年是我考注师的第二年,跟你们一样,也是第一批玩“6+1”的苦命孩子。

记得去年也写了篇日志分享了些自己的经验,今年就一些新的感悟补充下。

今年我就考了一门风险,但其他科目也稍看了下真题,就自己2年来的一些学习、考试经验与大家交流交流。

一.学习阶段:1.课件问题对于是否选择听课件,因人而异。

如果你在相关科目就有相当好的基础,自己看书基本看的懂,自制力又很强,自学能力强、效率高,通过考试大纲、辅导书、往年真题知道考试重点所在的考生完全可以不听课件,因为自己有能力学到考试所需;而对于基础不好,甚至完全没基础(夸专业学生,本人就是)的考生,个人认为如果想第一年就通过考试还是有必要选择性的听些课件的,毕竟注会教材里的内容多、全、杂、难、碎、专业名词多。

对于那些听课的考生,培训班在注会长跑中给我们提供很多班次,比如基础班、提高班、习题班、专题班、冲刺串讲班、重难点答疑班等等,我们该如何对待呢?还是选择性的听,别认为钱都花了就得都听一轮。

个人认为基础班最好都听听,有的甚至可以多听几遍,冲刺班在最后的时候可以用来把整本书串下,也可以检验下自己对教材的熟悉程度。

而其他班次的重要性相对而言会低些。

还有听课件的时候可以调语速,我基本都是1.8倍或2倍的语速听课件。

课件还有一个功能,就是在你失眠的时候原语速听课件,应该有不错的催眠效果,真正想学习的时候不建议原语速。

2.笔记、记忆考过CPA的人苦命孩子都知道,教材很厚,我们曾都常听说“学习是一个教材从薄到厚,再从厚到薄的过程”,以前就感觉年少的自己老被老师忽悠,讲的神胡奇虎,不理解是什么意思。

现在觉得应该是笔记跟记忆在作祟。

科学的笔记有助于理解、记忆。

教材从薄到厚是一个膨胀的过程,物质上的和精神上的。

物质上我们都知道用过的教材肯定要比新买来的厚,因为有了你在书上奋笔疾书留下的痕迹,当然也不排除你趴在教材上睡觉,梦见自己一年过了6门,兴奋的流口水把教材给泡的“浮肿”。

精神上当然是知识的吸收、消化,这才是我们追求的。

而书由厚变薄完全是精神上的,经过你的努力,建立整本书的骨架(框架),书就薄了。

这时也许你会兴奋,以为自己对整本书了如指掌,心想注会不也就这么点嘛吗。

别高兴的太早,有了骨架后,我们要在骨架上长肉,对各考点具体化。

这个过程尽量能做到全面掌握,有的放矢,重点突击。

这也是注会考试的趋势之一,覆盖面广,重点突出。

注会考试要记忆的内容多,而且不好记,特别是审计语言还比较生涩,所以记忆要有自己的诀窍。

对于报考科目多的朋友我建议先记关键字,还有能力的话多记原文,考试时可以原文回答的尽量原文回答。

当然这是有难度的,所以建议大多数考生考试时针对关键字展开,组织自己的语言回答。

考试的选择很多就是考你记的关键字的。

3.考试vs掌握知识大家要区分好考试跟掌握知识,我们要把考试定位为通过考试,当然很多人反驳——过程比结果重要!你认为一个考59的“惭愧”和一个考60的“万岁”他们的不同之处在结果还是在过程呢?我们要把握每年一次的考试机会通过考试,掌握知识的机会多的是。

特别是临近考试时,别老问为什么,等拿下考试再慢慢研究也不迟。

而且考试不一定就考到了你的任何一个“为什么”,在有限的时间里掌握最多的考点,而不是难点。

4.对待模拟题2年考试下来,特别是今年,感悟最深的是:千万别对真题抱有任何预期!防中注协变脸!去年考完审计,我就有被中注协欺骗的感觉。

相信今年很多考生肯定跟我当时的感受相似,没有一份卷子是跟我们所熟知的模拟题在题型、分值分布相同,甚至是中注协当年公布的样题、以前年度的真题。

这里不包含题目的风格,因为出题人没事干,一年到头就在琢磨新题了,每年每个科目出几个你完全没见过的、辅导老师不能预见的题型是非常正常的,没什么可抱怨。

基于这样的情况,我们平时千万别在考前告诉自己选择题有几题,总共多少分,主观题又是怎么分布的。

当现在与预期有差距时严重影响你的考试心情。

所以平时对待模拟题最好只是把他当做题,而不是卷子。

甚至对它的题你都要问自己,中注协那些老头会不会出这么不像真题的题?模拟题只是检验你对教材掌握程度的一个工具而已,别把它神圣化了!5.计划+毅力这是去年的日志重点强调的。

制定计划,弹性计划,执行之!既然选择了就将CPA坚持到底!二.考试策略:1. 考前不要对真题有任何预期。

随机应变,学的时候做到全面掌握,只有他敢考,你就能答,见招拆招。

2.注会考试一般人做不完,也没说没做完就过不了,拿60做个“万岁爷”多好啊,把能得的分都得到就够了。

分享一个理论—60/85:在85分里面拿下60分。

3.在有限的时间拿最多的分。

举个例子,我今年考战略风险前给自己的做题顺序是选择、综合、简答。

因为预期中的真题是4个简答20分,一个综合30分,做4个简答的时间应该不比1个综合的时间少,而20分的简答要拿15分很难,而30分的综合拿15应该不是太难。

结果,你们知道的。

选择被剥削了10分,给了简答,所以策略改变,先简答了。

再发现,简答第一题不好得分(对我而言),甚至直到第二天部门开展CPA“考经会”才知道题目想让我们回答什么。

所以放弃,选自己能得分、能得相对高分的题先答。

最后打战似地也算是把综合题写完了,整张考卷就差那个就算写了也不一定能得到分的题。

感觉妙哉!(后来对了下网校的答案,选择悲剧了—后记)4.无关痛痒的话就别写了。

还是举例子吧。

去年的税法有道题,7个问,分别问你某个经济业务交多少印花税。

因为问的很明确,我就没在每一问前面写“某业务的印花税”,直接写上“=”后加计算式,不会扣分的。

还有现在的“6+1”跟以前不太一样了,以前的某些经验可能已经不适用了,大家看网上的一些考经的时候要做到批判的吸收。

现在分2阶段,这就导致以前某些重中之重同时又是难点的考点在第一阶段不怎么出现大题,很可能在第二阶段考你,像会计中的合并报表09(新老制度)、10年都没考大题。

很多人选择不同的辅导班,而且辅导班老师会告诉你这个肯定考!或是这个肯定不考!若是考试碰到“这个肯定不考”的你就亏大了,所以选好可以相信的老师,这里就不推荐了,自己网上查查就知道了。

好晚了,得回去了,不然老板该让我交电费了。

划不来!呵呵,玩笑啦…写的不好,别见笑。

欢迎广大考友相互交流经验!期待中……较新一篇:做道数学/物理题较旧一篇:巍巍学府天津大学(北洋大阅读(295)| 评论(21)| 分享(48) 评论| 分享| 喜欢举报彭文韬2010-09-14 22:15还是等12月份吧。

回复举报杨向瑞2010-09-14 22:58很同意答题中的取舍很重要这也算是一种策略吧那我的失败应该算是策略失误了明年继续坚持总有通过的一天回复举报柳杰2010-09-14 22:59哎,今年真的完了!回复举报玄彬爱米勒2010-09-14 23:08我战略的多选就是个悲剧!倒数第二道金融衍生工具的题算出来自己都不信,对了下答案竟是对的,我疯了!回复举报徐春燕2010-09-15 00:00唉很悲剧回复举报吴建敏2010-09-15 08:30回复杨向瑞:好样的!回复举报吴建敏2010-09-15 08:30回复柳杰:成绩出来之前都说不准,有机会的。

回复举报杨向瑞2010-09-15 08:31回复吴建敏: 呵呵这种心态是必须的必须一直往下走考过的已经是历史回复举报郝明亮2010-09-15 08:32支持你有朝一日出本书回复举报吴建敏2010-09-15 08:32回复玄彬爱米勒:网校公布的答案不一定都对,所以多选是否悲剧现在下定论还早呢。

回复举报吴建敏2010-09-15 08:33回复徐春燕:悲剧也是注会的一部分啊,惊喜也是!说不定12月的时候就是你惊喜的时候了。

回复举报吴建敏2010-09-15 08:36回复郝明亮:一个晚上就憋出6个字的人可以吗?呵呵回复举报郝明亮2010-09-15 08:38回复吴建敏:哈哈,随便写就这么一大篇,你可以的回复举报吴建敏2010-09-15 08:40回复郝明亮:咱天大人都实事求是,我只不过写了自己经历过的罢了,几乎把我所有认识的字都用上了,一个漂亮的句子、甚至词汇都没,这样的书估计就自己花钱出版,然后送几个好友罢了,哈哈回复举报郝明亮2010-09-15 08:42回复吴建敏:哈哈,就是为了逢年过节送礼的呀,快到中秋了,连夜印刷一批出来吧~回复举报吴建敏2010-09-15 08:45回复郝明亮:呵呵,等到猫年中秋就完稿了...回复举报郝明亮2010-09-15 08:46回复吴建敏:好,期待没准儿的那一天,提前祝中秋节快乐哈~回复举报吴建敏2010-09-15 08:58回复郝明亮:哈哈,同乐同乐!回复举报艾宁2010-09-15 09:03大哥,我今年也考了公司战略,那叫一个难啊,好多计算题书上都没告诉计算方法,而且简答题第一题我就懵了啊…跟平时做的题目一点不一样…你觉得你能过么?我时间也没把握好,好多没做…内流满面啊回复举报吴建敏2010-09-15 10:25回复艾宁:呵呵,第一次考试难免要吃点亏,现在意识到注会的考试难度、风格就好了。

注会的题很活,有的书里面就几句话,但他可以给你展开出个大题。

我这次也够戗,呵呵回复举报邹志鹏2010-09-15 12:44看了这么多人的评论我都有点没信心了这么恐怖……回复窗体顶端点名表情窗体底端吴建敏的日志共41篇日志更多TA的日志更多高铁晚点后…高铁晚点后…漂泊的人啊无主题?你有没有这样的时候教委指定培训单位哇!原味牛肉粒零食送是天津人自己的零食超市,自有配送,当天送货上门,你买或不买,零食总在那里!亨泰莱免费评估我也要出现在这里举报该日志关于|开放平台|手机人人|糯米网团购|广告|招聘|客服帮助|隐私|友情链接人人网©2011北京千橡网景科技发展有限公司:文网文[2009]169号·京ICP证090254号·京公网安备110000000009号·甲测资字11002066·文化部监督电子邮箱:wlwh@返回顶部返回首页我的应用我的应用最近使用我的收藏编辑日志相册分享职业测评拖动进行排序浏览更多应用日志相册分享职业测评人人电台我的应用偷偷去看ta!小窗无痕查看-人人桌面0在线好友(25)在线好友窗体顶端窗体底端22提醒没有提醒聊天和提醒设置收到新消息播放提示音已启用聊天和提醒功能关闭点击此按钮返回页面顶部资料编辑隐私设置应用设置帐户设置邮件订阅装扮主页修改资料情侣空间全部好友寻找好友通讯录邀请朋友帐户设置VIP中心充值中心邮件订阅退出首页个人主页好友应用游戏2站内信搜索窗体顶端搜索窗体底端帐号日志吴建敏吴建敏的日志当前日志返回日志首页»较新一篇/ 较旧一篇分享在不少会计学员看来,会计课程的学习比较单调,整天都在和会计分录以及公式计算打交道,知识点非常琐碎,一般中有特殊,特殊中还有特殊,苦于没有好的方法去记忆和理解会计核算的规律。