2008年第一季度北京写字楼市场报告-戴德梁行

写字楼市场报告(2008.1-2008.2)

提供 了较 好的 软环 境 .商 务 、商 业 、居住 三者 间相 互推动 发展 。普 陀 区 2008年 1

月 2 月 共 有 14 个 楼 盘 实 现 成 交 ,处 于

方 米 ) 奉 贤其他板 块 ( 8万 平方 米 ) 0

金 桥 板 块 ( 7 万 平 方 米 ) 闸 北 内 环 板 0 块 ( 7万 平 方 米 ) 安 亭 镇 板 块 ( 7万 0 0

万 平方 米 ) 西城 区板块 ( 4万平方米 ) 1 ,

江 桥 板 块 ( 2 万 平 方 米 ) 鲁 迅 公 园 板 1 块 ( 0万 平 方 米 ) 东城 板 块 ( 9万 平 1 0

域 成 交 面 积 最 大 的 是 上 海 国 际 钢 铁 服 务 业 中 心 ( 37 万 平 方 米 ) 1 ,成 交 均 价 最 高 的 是 禹 洲 金 桥 国 际 大 厦 ” ( 9437 1 元 / 平 方 米 ) 郊 环 外 区 域 成 交 面 积 最 大 。 的 是 上 海 海 港 国 际 贸 易 中心 ( 1 平 0 6

长寿板 块 的有 5个 楼盘 ,长 寿板块 的成交

面 积 位 列 全 市 第 一 位 板 块 内 的 中 环 现 代 大 厦 成 交 了 3 8万 平 方 米 . 长 寿 苑 9

方 米 ). 成 交 均 价 最 高 的 是 宝 莲 城

( 7 0元 / 平方 米 ) 18 3 。

园 和 长 寿 现 代 综 合 服 务 区这 三 大 商 务 办 公 区域 。 长风 生 态 商 务区 是 以 生态 定 位 . 沿 苏 州 河 2 7 公 里 水 岸 进 行 了 整 体 规 划

成交 了 1 95万平方米 , 飞雕商 务大厦 、 元茂 金 豪大 厦 . 富 丽大 厦 的成 交面 积在 3 0—1 00平方 米。1 O 0 楼盘 中处于 4个

2008年北京市写字楼市场发展的影响因素分析

北京市写字楼市场发展的影响因素分析从九十年代初起步至今,北京的写字楼市场经历了初期的由于严重紧缺而价格飞涨的阶段,经历了2002年前后几年的市场供给量持续走高、以供给增长为显著特点的爆炸性供给时期,直到2004年以后才发展到供求两旺的平衡状态。

这个过程中,这个市场的各方包括政府、投资者、购买者和租赁者都在不断地借鉴、摸索和积累经验,以一种日渐成熟的运作模式在写字楼市场中博弈,使之进入一个稳定的良性循环。

据统计,仅就甲级写字楼而言,北京地区2005年的写字楼市场总供给量约为110万平方米,而2006年和2007年每年的总供给量估计也都在200万平方米左右,如此庞大的供给量,再加上原来没有被市场消化的400多万平方米的市场存量,可以说北京的写字楼市场供给是明显高于需求的,这在前两年也曾经使得一些行业人士对之后的市场发展怀有悲观的心态,但几年以来“有惊无险”的市场发展状况使人们彻底打消了原来的疑虑和担忧,纷纷换以乐观和充满信心的心态去预测未来的北京写字楼市场发展。

很多人认为,在中国这样一个“看得见的手”和“看不见的手”共同作用、并且前者的作用似乎更大的市场中,不确定的因素实在太多,以至于在政府行政力量这只“看得见的手”的强大干预下,任何有关未来写字楼市场发展的经济学预测结果都会显得苍白无力。

然而,随着市场的日益规范和成熟,“看不见的手”将逐步占据主导地位,而且分析未来写字楼市场发展的影响因素对于有效把握市场环境、进行综合决策依然是非常必要和有效的。

本文将从宏观经济和政策的影响、市场竞争的影响、项目楼盘本身的影响和需求方的影响四个方面对影响写字楼发展的因素进行分析。

一、宏观经济和政策的影响宏观经济状况作为一个与其他行业发展高度依存的市场,写字楼市场的发展受到整个宏观经济发展状况的决定性影响。

因为对于消费者来说,写字楼是一种弹性非常强的消费品,经济发展好则租赁高档写字楼的企业相对会更多。

十多年来北京写字楼市场的迅猛发展与中国经济总量的迅速增长是密切相关的,而2001年北京在申奥成功后向世界展示的强大的发展潜力也是保证这几年北京写字楼市场在供给量足够大的情况下依然能保持平稳发展的重要因素。

戴德梁行简介

戴德梁行是国际房地产顾问“五大行”之一,在全球45个国家200间分公司共有11,000余名员工为客户提供跨国房地产服务。

凭借其驻各地专业人员组成的跨国网络及其对当地市场的透彻认识,戴德梁行为客户提供一贯高水平的一站式房地产咨询及顾问服务。

公司成立背景DTZ戴德梁行为世界顶尖的物业顾问之一,具有深远悠久的历史。

公司的成立可追索至一七八四年,当时,其中一家参与合资组成DTZ的Chesshire Gibson 公司于英国伯明翰正式开业。

一八五三年,Frank Gissing Debenham 及Edward Tewson 于伦敦Cheapside 创立了Debenham & Tewson。

公司自一九一三年与Chinnock,Clarke & Chinnock 合并为Debenham, Tewson & Chinnocks后,旋即成为伦敦房地产市场的主要参与者。

DTZ集团母公司Debenham, Tewson & Chinnocks Holdings plc 于一九八七年在伦敦交易所上市。

公司其后于一九九九年更名为DTZ Holdings plc.公司于一九八八年和一九九三年分别与百明罕的Chesshire Gibson Limited 及Bernard Thorpe & Partners 合并,成功扩大了在英国的办事处网络。

一九九三年,公司分别与法国的Jean Thouard 及在德国和荷兰的Zadelhoff Group 组成合资公司,重新取名DTZ。

公司于九零年代不断巩固和扩张在欧洲的业务,现时公司在欧洲的办事处网络已为业界之冠。

一九九七年,公司收购了一家英国顾问公司Pieda plc,并改名为DTZ Pieda Consulting Limited。

一九九八年,公司购入以都柏林为基地之商用物业顾问Sherry FitzGerald 的部分股权。

两家公司均于二零零零年入股贝尔法斯特最强大的商业代理McCombe Pierce。

DTZ戴德梁行简介

9001:2000

14

4. Global Clients 环球客户

15

5. Corporation Culture 企业文化

DTZ 使命、抱負及價值

正派 團體精神

16

使命 為環球客戶提 供前詹的物業 及投資方案 抱負 成為全球領先 的物業顧問

完善服務

DTZ 核心價值

創意

敬業樂業 實踐

5. Corporation Culture 企业文化

3

DTZ戴德梁行

的专业团队为全球大型跨国企业、金融机构、政府、发展商及投资者提 供企业顾问丶物业代理及买卖丶估价丶企业融资丶物业管理及研究等一站式房地产服务。

DTZ控股公司自1987年起於伦敦交易所上市。 /cn

1. About DTZ 戴德梁行简介

環球網絡

4

DTZ 業務遍及全球43國家,共148 個城市,超過 10,000 員工為顧客服務。

3. Profession Honor 专业奖誉

ISO9001:2000 品质系统(ISO9001:2000 Accreditation )

Certificate No.: QHK 00383

13

3. Profession Honor 专业奖誉

职业健康安全管理体系标准 18001:1999 DTZ香港质量管理体系国际标准

集團架構

DTZ控股公司 主席

行政總裁

集團法律顧問

集團財務 集團財務總監 首席營運總監 集團首席營運總監 集團業務發展

17

美洲地區

歐洲、中東及非洲地區 董事總經理

亞太區 主席

北亞區 主席

英國及愛爾蘭 主席 董事總經理 企業融資 主席 行政總裁

北歐 主席 董事

戴德梁行写字楼业务介绍

14

DTZ过往案例—全程代理(精选)

大连中心·裕景

项目位置 开发商 服务时间 项目概况 产品特点 DTZ服务内容 大连市青泥洼商圈中山路和友好路的交汇处 裕景兴业(大连)有限公司 2012年至今 总建面800,000平方米,写字楼面积约130,000平方米 大连市最高的商业综合体项目,属地标级建筑 前期顾问及租售代理

投资团队

企业客户服务团队

租售团队

市场策划团队

曲峰成 高级经理

杨小缘 助理董事

邓一飞 经理

高睿韬 助理董事

赵媛媛 高级经理

刘景一 经理

田湉 助理经理

王玉 助理经理

王薇 高级主任

李媛媛 助理董事

姜超辰 策划师

刘焕超 助理经理

17

团队丰富的从业经历

•从事房地产行业平均年限:8年 •DTZ写字楼平均服务年限:5年 •专业写字楼服务团队规模:最大 •专业写字楼服务团队人数:最多 •团队成员历史服务代表项目:最多 •团队历史服务客户成交面积:最大 •服务客户反馈满意度:最高 •服务客户资源及渠道:最广

18

服务内容

19

项目全程服务流程

项目 进度

土地 获取

规划 设计

建筑 设计

工程 建设

营销 筹备

全程 租售

经营 管理

专业 服务

进入策略 取地研究 可行性研究

定位研究 产品优化

营销顾问

租售代理

驻场顾问

物 业 管 理

专题 培训

市 场 专 题

市 场 专 题

市 场 专 题

项 目 管 理

案 场 管 理

租 售 技 巧

希望大厦

项目位置 开发商 服务时间 项目概况 产品特点 DTZ服务内容 大连市希望广场 RREEF 2006年~2013年 体量约9万平方米 地处大连青泥洼综合商务区中心位置 DTZ各业务线全方位服务

2008年全球写字楼和商铺租金双双看涨

1 . 英格兰伦敦西区 2 . 俄罗斯莫斯科 3 香港( 中央商务 ) 4日本东京( . 内中心区) 5 . 印度孟买 6 . 阿联酋迪拜

1 . 阿联酋阿布# 7 Lt " 2 . 越南胡志明市 3 . 阿联酉迪拜 4 . 澳大利亚佩思 5以色列特拉维夫 . 6 南非德班

中, 北美的 9座城市 ( 较上期报告的 1 5个市场有所下 降) 的入住威

增长最陕的全球市场跟踪调查的结果 。 在调查的 12 7 个市场中, 写字楼租金的平均增长率为 。 几乎 为去年全球通货膨胀率的一倍 。 阿联酋的阿布扎比创下租金增长最 快的全球纪录 , 涨幅高达 9. 和另外 2 4 %, 6 个跻身前 5名增长最 决城

市一样均属中东国家。阿联酋在过去 1 个月中入驻成本的飙升折 2

本平均涨幅为 1. 为所有区域中增长最慢。 45 %,

亚太区

香港跃升至全球最贵租金城市的前三甲. 入驻成本涨至 21 9 3. 5 美元。 而胡志明市在全球增长最快的租金排行榜上由头把交椅降至 第二位。另外, 澳大利亚的佩斯在最贵租金排行中前进了 1 O位, 一

报告, 汇总截至 20 年 9 3 08 月 O目的过去 1 个月中租金最贵及租金 2

在全球租金增长最陕 5 强市场中 ,拉丁美洲的 6 O 个市场的入 住成本涨幅平均达到了 2 . 其中 , 1 %。 5 多米尼加的圣多明各和秘鲁的 利马首次进入 5 o强榜单 ,而巴西的圣保罗以 3% 4 的涨幅成为该地 区的翘楚 , 并在全球列第七位。圣保罗的租金大涨反映出高品质写 字楼的匮乏 , 和以全球性商品需求以及崛起的中产阶层支持下的相 对的当地经济的强劲两者间的对比。同时, 在增长最 陕的 5 强市场 o

2008京城写字楼市场再遇商机

,

纳量方面仍然领跑甲级写字楼市场 。此外 , 中关村区域由于过去一 年没有新增项目入伙 , 平均空置率已经降到历年来的最低点。一些 位于该 区域的优质项 目, 如融科资讯中心等 , 也凭借这个机会调整 客户的组成结构 , 以便进一步提高项 目的整体品质。 缺乏新增供应对于本季度 甲级写字楼市场的平均租金有着正 面影响。除了市场活跃程度较低的建 国门和东二环商圈, 其余商圈 中平均租金均出现了不同程度 的上升。全市平均租金小幅上升约 2 至人民币 2 3 月/ % 2 元/ 使用平的甲级写字楼 项 目数量也随之减少。写字楼销售市场较为安静 , 市场上鲜有成交 发生, 平均售价也维持在上季度的人民币 2, 7 建筑平方米。 3 6 元/ 6 投资市场方面, 在过去 4 个季度中连续 7宗甲级写字楼整栋收 购之后 , 内资金融机构的势头在本季度也同样放缓。本季度内暂无

维普资讯

国 观察 一

DO8

口符振彦

煮麓写字楼市场再遇蠢概

伴随 20 北京奥运会倒计时的进程 ,京城写字楼市场的需求 08 更加旺盛 , 尤其出租更显示出强劲势头。 写字楼的需求是有选择注的 , 只有那些商务气氛浓厚的地 区才

有可能吸引写字楼租户。最近 , 直线升温的望京区域 、 亚北地区写字

受到了“ 奥运经济” 的影响力与势头 , 与此同时, 大批奥运合作企业 相继在亚奥区域布局 , 亚奥区域的写字楼市场即一路升温, 更是使 得众多商家有一种“ 时不我待” 的感受 , 业内观点普遍认为, 抢滩奥

运商机, 布局亚奥区域 、 瓜分奥运“ 蛋糕”现在就是最佳 时机 。 , 从 20 年初开始 , 06 奥运亚奥 区域写字楼市场持续高温 : 健翔科

2008上半年北京整体房地产市场调查报告

2008上半年北京整体房地产市场状况2008年7月目录一、房地产投资情况 (3)二、房地产市场供给情况 (4)三、房地产市场需求情况 (4)四、房屋销售价格情况 (5)五、房地产开发企业资金来源情况 (6)六、现象分析 (6)1.六环外期房7760元/m2 (7)2.房价6月涨幅比上月降1.2% (7)3.其他 (7)七、全国参考 (8)1.土地价格大幅下降 (9)2.银监会支持房地产健康发展 (10)3.房价走势 (10)4.量缩导致价升 (11)5.反弹迹象隐现 (12)6.地震影响有限 (12)八、未来影响北京房价走势的因素 (13)1.房地产市场低迷 (13)2.本市经济增幅回落 (13)由于四环路以内可开发商品住宅的土地减少,造成部分高档楼盘均价较高,拉动了四环路以内住宅期房价格上涨较快,上半年均价为每平方米18398元。

这是北京市统计局、国家统计局北京调查总队22日联合对外发布的消息。

上半年,北京四环至五环的房价为每平方米16409元,五环至六环的房价为每平方米9825元,六环以外的房价也达到每平方米7760元。

由此看,上半年北京的房价仍在持续上涨,但房价的涨幅已经出现回落趋势,房价的环比涨幅达到2005年以来最低点。

6月份,北京市房屋销售价格同比上涨11.2%,涨幅比上月回落1.2个百分点;从房价的环比涨幅看,仅上涨0.1%,涨幅比上月回落0.3个百分点,为2005年以来的最低涨幅。

北京房地产开发投资增速逐月放缓。

上半年,北京市完成房地产开发投资794.4亿元,同比增长11.9%,增速较上月回落3.7个百分点,较一季度回落10.6个百分点。

据了解,土地购臵费用增速放缓,是影响北京市房地产开发投资增速放缓的主要原因。

统计显示,上半年房地产开发企业购臵土地费用为231.6亿元,同比增长11%,增速比一季度回落28.3个百分点。

受部分工程于奥运前集中施工建设和建安工程价格上涨等因素影响,建安工程投资仍保持11.7%的增速,比一季度提高1.3个百分点。

2008,北京,写字楼市场分析

2008,北京,写字楼市场分析

杜建国;李楠

【期刊名称】《城市开发:物业管理》

【年(卷),期】2008(0)1

【摘要】观点1:新增写字楼供应量将有所回落,大部分项目将在上半年入市,下半年开始迅速减少考虑奥运会所带来的商机,一些写字楼项目将集中于2008年上半年入市,届时写字楼供应量将达到高峰。

北京写字楼市场供应在经历了奥运前的高峰后,从2008年下半年开始,供应量将迅速减少。

随着客户对写字楼品质要求的不断提高,高舒适度、低能耗的"绿色"写字楼有望成为市场主流产品。

【总页数】3页(P33-35)

【关键词】写字楼市场;北京写字楼;房地产市场;租金水平;甲级写字楼;租赁市场;东二环;销售价格;日租金;商品房

【作者】杜建国;李楠

【作者单位】北京首佳房地产评估有限公司;北京首佳联信房地产经纪公司

【正文语种】中文

【中图分类】F293.3

【相关文献】

1.将商住楼逆向创新进行到底2007年6月北京写字楼市场分析 [J],

2.3月北京写字楼市场分析(2月25-3月25日报告) [J],

3.当前北京写字楼投资市场分析 [J], 戴德梁行

4.北京CBD写字楼市场分析 [J],

5.2001年第三季度北京甲级写字楼市场分析 [J], 戴德梁

因版权原因,仅展示原文概要,查看原文内容请购买。

2008年北京房地产市场研究

2008年北京房地产市场研究2008年美国次贷危机升级为全球性的金融海啸,全球经济下滑;国内经济拐头下行,经过2002至2007年繁荣的房地产市场首当其冲。

从2007年第四季度到2008年第三季度,楼市调整态势越来越明显,基础泡沫、价格回归理性成为市场的关键词。

从宏观调控严控房地产业到各种救市政策出台,北京房地产市场未来走势,成为全国的焦点。

北京市总体市场状况2001~2007年,北京市房地产投资额逐年增长。

2008年房地产投资首次出现下降,同比降幅为4.4%。

2008年6月份后,北京市房地产投资额首次出现下降,8月份受到奥运会影响,房地产投资额68.7亿元,达到历史最低点,不及前一年同期的1/2;10月份投资有所增加,但仍低于2007年同期;受到加大保障性住房投资建设政策的影响,未来房地产投资不会出现大幅度增加或减少,将平稳运行。

2005年以前,北京市房地产处于发展初期,年度新增供应量增幅大;2005年之后供应量呈下降趋势,虽然2008年环比略有上涨,但依然难改新增供应下行趋势,且受到金融危机、宏观调控、社会舆论、市场观望情绪浓厚等多种因素影响,房地产销售市场受阻,销售回款速度慢、开发商融资难并进入“现金为王”的时代,企业资金链偏紧,大部分开发企业下调2009年度新开工面积、延缓土地开发。

预计2009年市场新增供应量将出现较大幅度下降。

2008年度北京商品住宅市场上市面积1476.8万平方米,新增140242套;较2007年供应面积减少11.6%,供应套数减少18.6%;2008年新增供应呈现双高峰分布,9月出现本年峰值265.4万平方米。

从区域分布分析,海淀、朝阳、昌平总供应量为791.5万平方米,占总供应量的56%。

2008年,北京商品住宅成交面积824万平方米,相比2007年下降53%之多;11月前,市场观望情绪浓厚,8月成交量跌入谷底,同比下降80.6%,“金九银十”以销售惨淡收场;直至国家出台降息、降低首付款比例、减少交易税费等利好政策后,成交量出现小幅回升,但仍低于去年同期30%以上,短期内政策效果不明显,难挽市场颓势。

地产五大行比较

地产五大行比较从目前报告的情况来看,仲量联行和DTZ对中国市场的研究比较细致,其中DTZ有对武汉等城市的报告,中联两行更多的是根据其业务进行划分。

其他三家则主要从亚太的角度出发发布的研究报告。

一、戴德梁行DTZ戴德梁行简介戴德梁行在全球45个国家200间分公司共有11,000余名员工为客户提供跨国房地产服务。

凭借其驻各地专业人员组成的跨国网络及其对当地市场的透彻认识,戴德梁行为客户提供一贯高水平的一站式房地产咨询及顾问服务。

戴德梁行的全球地产专业服务范围包括:环球企业服务、研究及顾问、物业管理、酒店管理和顾问服务、设施管理、估价及顾问、物业投资、写字楼代理、商铺顾问及代理服务、工业房地产投资服务、住宅服务、建筑顾问。

戴德梁行在中国DTZ戴德梁行1993年成立上海分公司,是最早进入中国大陆市场的国际物业顾问公司。

戴德梁行在中国市场设有18间分公司,业务领域覆盖:北京、天津、大连、青岛、西安、成都、长沙、重庆、武汉、上海、杭州、南京、沈阳、厦门、台北、广州、深圳、香港,在同行中的业务覆盖率位列榜首。

戴德梁行是中国首屈一指的物业投资代理,占市场份额超过50%;2010年代理物业总值高达27.5亿美元。

戴德梁行也是大中华地区领先的物业管理公司,物业管理项目遍布65个城市,面积超过9000万平方米。

研究情况:为客户提供从投资机会到可行性研究、从市场到定位、从规划到实施的全面顾问服务,包括项目发展咨询、零售市场研究、非零售商业及住宅物业市场研究、策略策划、经济房地产研究及预测等专业内容。

利用其专业经验和国际网络,协助房地产领域的各界客户创制出完善的发展项目。

服务项目:北京CBD核心区、奥运村等。

其网站上可找到的研究报告有:Investment Market Update ChinaProperty times各大城市季度报告戴德梁行所获部分殊荣:中国唯一获得“一级房地产价格评估资格”的国际物业顾问公司;首家荣获“ISO9001(2000版)认证”的国际物业顾问公司;在欧洲权威财经杂志EUROMONEY中,获选为“2005年中国、新加坡及英国地区最佳物业顾问”;在2003、2004、2005年中三度蝉联“金桥奖”双强,“营销代理20强、房屋中介代理20强”。

当前北京写字楼投资市场分析

费 标 准 3 5美 元 每 月 每 平 方 米 来 算 , 一 年 也 得 损 失 3. 5美 元 。 免 租

期 、代 理 佣 金 、 空 置 、管 理 费 这 几 项 加 起 来 合 一 年 为 45 5 美 元

尤 其 是 亚 洲 公 司 缩 减 办 公 面 积 ,从

而 导 致 需 求 方 面 的 减 弱 , 第 二 , 由

的 其 他 投 资 领 域 。 因 此 .如 果 两 个

阶 段 中 的 任 何 一 个 阶 段 出 了问 题 , 都 会 影 响 投 资 者 的 积 极 性 ,进 而 影 响 写字 楼 整体 市 场 的健 康发 展 。 从 目 前 -: 写 字 楼 投 资 市 场 的 -: I京 I

上 涨 . 反 而 出 现 了 下 跌 .潜 在 的 投

资 者 会 认 为 写 字 楼 没 有 保 值 增 值 的 优 势 ,这 也 会 使 开 发 商 失 去 开 发 写 字 楼 的 积 极 性 ,并 进 而 转 向 房 地 产 字 楼 投 资 市场 的现 状 。

-

家 尤 其 是 那 些 投 资 型 买 家 的 欢

维普资讯

市场 分 析 ・ 北京房地产

当前 北 京 写 字 楼

投 资 市 场 分 析

文 /戴德 梁行

首 先 这 里 所 说 的 写

字 楼 投 资 市 场 不 是 指 开 发 投 资市 场 ,而是 指 置 业 投 资 市 场 . 买 家 为 小 业 主 即 购 买 的 面积 一般 从 一 百 平 方 米 左 右 到 上 万 -- 米 , 7 方 -

购 买 的 目 的 是 为 了 出 租 以

换 取 投 资 回报 。从 投 资者 的 角 度 来 看 他 们 一 般 希 望 在 两 个 阶 段 赚 取 两 方 面 的 收 益 :第 一 个 阶 段 投 资 者 购 买 物 业 后 出 租 给 公 司 以 收 取 租 金 ;第 二 个 阶 段 ,

2008年北京独栋写字楼市场调研报告-35PPT

•

由于BDA国际企业大道项目显市时间较早,目前园区环境、交通及商服配套已显现成熟,故价格相 对高于其他项目,在售项目主要价格在7500元左右,

•

BDA国际港、嘉捷科技园供给量有限,产品面积较小,总价较低,且销售周期已逾1年,现已销售 过半;BDA国际企业大道本期产品产品体量较大,8个月的持续销售结果不甚理想,销售率仅为 20%(约14000平米) ,其他项目销售进展较为平缓。

2

2

5

4

时间 2005年及以前 2006年 2007年 2008年

上市项目数量 2 2 5 4

重点区域市场分析——亦庄板块 亦庄板块 重点区域市场分析

2005-2008年亦庄区域独栋写字楼市场价格走势 年亦庄区域独栋写字楼市场价格走势

2005- 2008年亦庄区域 2005 - 2008 年亦庄区域 独栋写字楼市场价格走势

本期 销售状况 —— 70% 20% 20% 10% 60% ——

本期销售存量 (㎡) —— 6411.45 56000 152000 180000 33600 428011.45

潜在供应量 (㎡) 3180000 100000 50000 0 100000 0 3430000

重点区域市场分析——亦庄板块 亦庄板块 重点区域市场分析

上市项目数量 0 1 2 3

重点区域市场分析——西山、四季青板块 西山、 重点区域市场分析 西山

区域项目特征 总体规模 (㎡) 550000 85287 309000 产品面积区间 (㎡) 不详 8000-10000 150-500

项目名称 创意北京 西山赢府国际商务中心 中间建筑

产品形态 联体独栋 独栋建筑 叠拼别墅

•

目前独栋产品的市场存量依然较大,各项目还将有后续产品开发上市,据此推断:2008年后亦庄区 域的独栋产品供应量还将进一步增长。

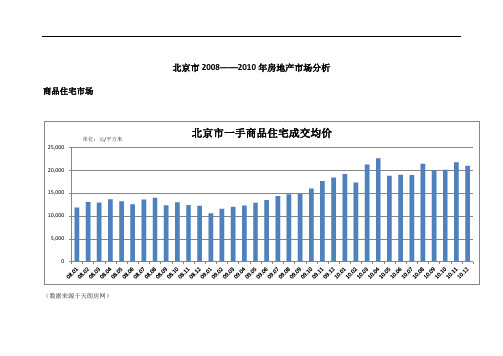

2008-2010年北京市房地产市场分析(简)

北京市2008——2010年房地产市场分析商品住宅市场(数据来源于天朗房网)(数据来源于天朗房网)(数据来源于天朗房网)(二手住宅成交均价比较难统计,交易管理网上网签数据偏低不是房价的真实反映,图表中的数据来源于一些房产经纪机构的月度统计的综合数据,尚有一些月份未找到比较可靠的数据,待更新中。

)(数据来源于DTZ戴德梁行)近三年商品房住宅市场走势分析:2008年,受到06、07年房价持续高速增长对居民购买力产生的抑制作用影响,加之奥运会举办的影响和全球金融危机的袭击,商品房销售面积相对07年下降了50%,市场整体低迷。

虽然后期政府出台的人民币存、贷款基准利率的大幅下调和二手房交易税费的改革等政策对于楼市有一定的刺激作用,但楼市到年底并未出现回暖。

整年内购房人持币待购的观望心态延续,市场整体呈现供大于求的状况。

08年各月北京商品房竣工面积均低于07年同期水平。

在此背景下,市场呈现上半年价升量滞,下半年的价量双跌的态势。

2008年上半年,受到奥运会的影响,消费者普遍认为楼市价格会在奥运会后有所回落,观望情绪较高,导致京城二手房交易市场低迷,成交量疲软,一手房的成交均价自08年3月出现明显回落。

而下半年的奥运会后,京城楼市交易尚未回暖,全球金融危机袭来,致使进入一种更为浓厚的观望氛围,虽然政府出台一系列利率、税费调整的政策来刺激楼市,但是楼市依然低迷,虽然一手房和二手房的成交量在11和12月份微有回升,但是成交价格依然走低,9-12月份成交均价持续下挫,低于07年同期水平。

整体看来,2008年京城楼市交易疲软,而且一手住宅成交量的下降值远远的高于二手下降幅度,也说明经济危机对于一手房市场的影响程度远高于二手房市场。

2009年,受金融危机影响,年初北京市房地产市场仍在低迷中徘徊,但是随后随着经济复苏迹象的出现,以及政府扩大刺激内需计划的推行,在国家宏观调控政策的作用下房地产市场逐渐复苏,消费者信心出现回升,推动住宅市场的升温,交易日趋活跃。

2008年一季度市场分析报告

2008年第一季度市场分析报告一、第一季度宏观环境分析(一)国际化经济情况1.次级抵押贷款危机的影响扩大了经过连续四年的快速增长,受美国次贷危机的影响,2007年世界经济出现了调整的迹象。

经济增长放缓的压力和通货膨胀的威胁同时给世界经济的前景蒙上了阴影。

流动性过剩促进了世界经济的增长,也帮助提高了全球商品和金融市场的资产价格。

高价格导致通货膨胀在全球蔓延;流动性过剩扩大了全球投资者的“信心”,并带来了全球信贷的扩张。

在未来几年中,当全球经济衰退时,国际大宗商品价格可能会继续上涨,进口通货膨胀的压力将进一步上升。

确定商品价格的重要因素-美元汇率可能仍支撑价格。

如果全球商品价格继续保持高位,许多国家的进口通货膨胀模式将继续,从而增加滞涨的可能性。

2.国际油价大幅上涨第一季度纽约商品交易所轻质原油4月期货价格收于每桶110.21美元。

国际油价突破100美元后,达到了110美元的整数倍。

随着全球石油供需缺口变得越来越明显,从长期角度来看,国际油价将继续在高位运行。

美元最近的贬值和地缘政治风险的增加促使国际油价继续上涨,而高油价并没有有效地减少石油需求。

,投资者普遍预计,全球经济仍将能够应对高油价的影响。

预计稍后国际油价稳定在110美元大关后,将继续向上波动。

(二)国内经济形势1.经济表现一季度,国内生产总值61491亿元,按可比价格计算,同比增长10.6%,比去年同期回落1.1个百分点。

食品价格上涨21.0%,推动整体价格水平上涨6.8%;住房价格上涨了6.6%,使整体价格水平上涨了1%;其他商品价格小幅上涨。

一季度,商品零售价格同比增长7.4%(三月份增长7.8%),比去年同期提高5.3个百分点。

图表:近年来PPI和CPI的变化2.人民币兑美元中间价升至7.1以上,创年内新高213月13日,在国际货币市场上美元兑主要货币下跌的影响下,人民币兑美元汇率在短短一个交易日内告别了小幅下跌,回到上升通道。

根据中国外汇交易中心的最新数据,3月13日,人民币对美元汇率中间价升至7.1整数关口上方,创年内新高7.0970。

2008年6月北京CBD商业地产市场前沿调查报告北京CBD商业调查--songlessbird

北京CBD商业地产市场前沿调查报告随着央视大厦、国贸三期、财富中心二期、万达广场二期等极具现代建筑风格的项目基本完工,现代交通路网体系、地下行人系统等市政基础设施进一步建设,商业配套设施继续升级……北京CBD中央商务区的商业环境已经越来越成熟,未来这里的商业发展也将迎来新的高峰。

为了给有志于在北京CBD开店的商家、投资商铺的投资者提供详实的市场数据,为了给北京CBD商业地产项目的开发商提供全面的市场信息,也为了给国内各地的CBD 提供参照,全球最大的中文商铺门户网站--易铺网,属下易铺研究院于2008年6月对北京CBD区域,西起东大桥路,东至西大望路;南接通惠河,北到朝阳路、朝阳北路,区域面积约四平方公里范围的商业地产项目进行了详实的调查。

调研方法主要通过深度访谈、电话调研、网络信息和实地勘察。

第一部分北京CBD区域商业地产前沿市场报告北京CBD区域内的商业地产项目众多,易铺研究院从商业地产项目的总体供应量、项目数量、业态、空臵率、租金水平等方面对CBD商业地产项目进行了全面的调研。

一、基础市场数据报告1、供应量截止2008年6月底,根据易铺研究院统计,北京CBD区域内的商业总体供应量已经达到110万平方米,如果加上周边500米以内的已经营业的双子座购物中心,华贸中心,秀水街等大型商业项目,以及部分在建拟建的耀辉国际城(擎峰)、南磨房东郊果品批发市场改造、侨福花园广场项目,该区域商业面积可达140万平方米,是名副其实的北京第一大商圈。

商业项目面积从十几平方米的社区便利店到几十万平方米的大型综合体项目不等。

详细见图一、各种体量商业占CBD区域总供应量比例图。

资料来源:易铺研究院由图1可见,五万平米以上的大型商业在CBD区域内占到了60%以上,说明以购物中心的模式进行运营的项目在CBD商圈已经占据了主流模式地位。

一万平方米到五万平方米之间的商业所占比例28.82%,其他面积在4%—7%之间。

2、项目数量北京CBD 区域内已建成商业项目总数量在35个以上,其中已经营业纳客的有29家,即将开业的有十几家,其中很多项目是冲着奥运商机而来,但是部分由于各种原因不能按计划开业,基本要推迟到年底,例如金地中心项目就是这样的情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

03

Overview

Leasing Sales and investment !"

04 05

Supply Outlook

Overview

Languishing demand in China’s export markets, an indirect result of current instability in the American and Euro Zone financial markets, could lead to weaker GDP growth for 2008. However, a slow in growth appears to be a minor concern for the central government, as a surge in the prices of non-durable and durable goods has steered policy precedence toward countering structural inflation. In response to the current economic environment, the Chinese Central Bank in cooperation with China’s major commercial lenders have attempted to combat inflation under the aegis of increased monetary tightening and regulatory constraints on pricing. Such economic control measures have included the raising of commercial bank’s deposit reserve ratios to 15%, upward adjustments on long term interest rates to lenders, price controls on commodities, and quotas on commercial bank’s loanable funds.

Company name ! The ExportImport Bank of China ! Societe Generale ! Boeing ! IATA ! !

Project name ! Chemsunny World Trade Center !"# Taikang International Tower !"# Pacific Century Place ! WFC !"#

!"#$%&'()*+,-./0123456789 !"#$%&'($%)*+

Leasing

Chart 1: DTZ office index : DTZ !"

Table 1: Take-up distribution by district : !"#

District Q1 2008 ( sq m) 99,812 3,794 7,558 Q4 2007 !sq m) 38,683 1,210 5,576

!"#$%&

!"#$%&'()* !"#$%&'()*+, !"#$%&'()* !"#$%&' !/ ! !

!"#$%&'()*+,-./01234

!"#$%&'()*+, CBD !"#$%&'( 4

!"#$%&'()*+,-./0123 )#* ! 223 / /

!"#$%&'( CBD !"#$ !" 19%

CBD East 2nd Ring Road East Chang'an Avenue / Jianguomen !/ Financial Street Lufthansa

81,695 10,753

34,654 17,546

Zhongguancun

2,329

Hale Waihona Puke 8,09001A recovery from the previous quarters lull in activity, along with the closing of a number of large area contracts in the beginning months of 2008, resulted in a buoyant first quarter market. User demand remains robust from both tenants wishing to complete interior design fit-outs before the Olympic Games and those who plan to begin their fit outs after the Olympics and subsequently occupy. In quarter one, the robust pre-launch leasing performance of several projects launched this quarter lifted take-up volume noticeably above last quarter’s figures, as these new projects, at the time of market entrance, had already achieved relatively high occupancy rates. Total take-up for quarter one amounted to 210,000 sq m; in response to high demand vacancy rates continued to drop, with average vacancy settling at 9.3%. The CBD and Financial Street districts experienced increased levels of transaction activity, with a majority of transactions occurring in these two districts. High transaction volume in these two districts has been underpinned by foreign corporation’s increasingly strong demand for grade A office. Cumulative take-up volume for the office submarkets of East 2nd Ring Road, East Chang’an Avenue/Jianguomen, Lufthansa, and Zhongguancun was slightly lower compared to last quarter. The break-out performer, in terms of rental increase, was the sub-market of East 2nd Ring Road, posting a heady 19% increase from the past quarter. This increase can be ascribed to the launch of New Poly Plaza, whose rent was significantly higher than the district average. The CBD and Financial Street districts also experienced notable increases in rents as user demand for properties in these districts remains strong. No significant change in market average rentals was seen from the past quarter as rents remained stable at RMB223 /month /sq m net.

2008

1

!"#$

%&'() !"

!

!"#

!"#$%&''()*+, !"#$%&

!"#$%&'() !"#$%&'()* 12345 !"#$%&'( !"#$%&'(

!"#$%&'()*+,-./0 !"#$%&'()*+(,!"#$%&'()* !"#$%&' !"#$%&'()*+,-./0 !"# 9.3% !" 21.9 !"#$CBD !"#$%&' ()*+ ! !" !

!"#$%&'()*+,-./ !"#$%&'()*+,-$./01

02

Chart 2: Beijing grade A office rental trend by district as of Q1 2008 : 2008 1 !"#$%& !"#$%