管理费欠费分析表格式

管理费欠费分析表

本月数

增减数

本月欠费分类

一个月

两个月

三个月

管理费欠费分析表

“相信自己,一定能成功”简短而有力,你看你终于凭实力评上了高桥初中校“十佳”特长生。遇到了挫折不气馁,沉静之中带着几分倔犟,淳朴之中透着踏实。班里有你,就有了主动,有了无私,有了正气。感谢你!年月日

“不能哭泣,那么就微笑吧!”是否,这是你遭遇挫折时候的自勉?本学期,应该说你还算努力也算坚持,应该说发自内心自慰多了些。然而,或许老师看到的潜力你自己没有发觉——你可以更好!对自己要求高一些吧。项目

四个月以上

欠费业主数量

户

户

欠费金额

元

元

收缴比例

及趋势分析

审核:制表:

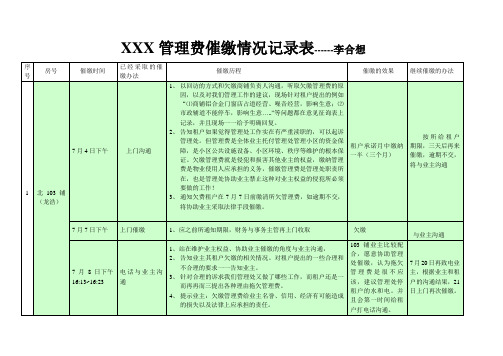

XX管理费催缴情况记录表

XXX管理费催缴情况记录表------李合想7月14日下午16:13~16:23 电话与业主沟通1、电话是业主爱人余秀梅女士接听。

2、业主对管理处催缴管理费显得不大开心。

3、告知业主之所以打电话给业主是我们管理处的责任也是担心业主权益受到损害。

站在协助业主催缴的角度与业主沟通,4、告知业主其租户欠缴的相关情况。

对租户提出的一些合理和不合理的要求一一告知业主。

5、针对合理的诉求我们管理处又做了哪些工作,而租户还是一而再再而三提出各种理由拖欠管理费。

6、提示欠缴管理费给业主名誉、信用、经济有可能造成的损失以及法律上应承担的责任。

104铺业主爱人余秀梅女士显得比较抗拒。

在经过沟通后会配合管理处致电租户催缴。

计划7月20日再致电业主,根据业主和租户的沟通结果,21日上门再次催缴。

7月20日17:00~17:10 电话沟通1、业主已致电租户沟通2、租户向业主反映的拒交的理由是管理处没彻底解决铝合金门窗店占道经营的问题。

3、针对业主提出的疑惑,告知业主租户拒交的这个问题在第一次致电业主的时候已和业主沟通过,同时再次告知业主管理处在这个事情上管理处做了哪些工作(安排专人不断巡逻维护秩序、请上级执法单位现场执法。

业主说租户已答应缴纳,并让管理处去收费。

收不回来再致电业主。

7月21日下午安排财务上门收缴。

如还是拖欠,发函给业主3 北105铺(金翡翠)7月4日下午上门沟通1、以回访的方式和欠缴商铺负责人沟通,听取欠缴管理费的原因,以及对我们管理工作的建议,现场针对租户提出的例如“⑴商铺铝合金门窗店占道经营、噪音经营,影响生意;⑵市政辅道不能停车,影响生意…..”等问题都在意见征询表上记录,并且现场一一给予明确回复2、告知租户如果觉得管理处工作实在有严重渎职的,可以起诉管理处。

但管理费是全体业主托付管理处管理小区的资金保障,是小区公共设施设备、小区环境、秩序等维护的根本保证。

欠缴管理费就是侵犯和损害其他业主的权益,缴纳管理费是物业使用人应承担的义务,催缴管理费是管理处职责所在,也是管理处协助业主禁止这种对业主权益的侵犯所必须要做的工作!3、通知欠费租户在7月7日前缴清所欠管理费,如逾期不交,租户承诺月中缴纳一半(三个月)按所给租户期限,三天后再来催缴,逾期不交,将与业主沟通名苑居管理处2014年7月20日。

管理费用分析表

24.90% 1.78% 0.50% 0.14% 0.29% 0.58% 2.14% 2.99% 0.68% 2.43% 0.08% 2.14% 0.23% 0.11% 0.73% 0.37% 0.34% 21.63% 0.58% 4.74% 0.02% 1.58% 5.53% 0.34% 23.12% 2.07%

2014年管理费用分析表

管理费用明细科目 工资薪金 福利 基本社会保险费 劳动保护费 修理费 保险费 业务招待费 办公费 租赁费 差旅费 市内交通费 汽油费 车辆费 快递费 通讯费 展览费 运输费 折旧费 无形资产摊销 机物料,低值易耗品 水费 电费 城镇土地使用税 印花税 开办费摊销 其他 单位万 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 本期发生额 44.15 3.16 0.88 0.25 0.51 1.02 3.80 5.30 1.20 4.30 0.14 3.80 0.40 0.19 1.30 0.65 0.60 38.35 1.02 8.40 0.03 2.80 9.80 0.60 41.00 3.67 本期比例比例

合计

177.32

ቤተ መጻሕፍቲ ባይዱ期发生额

增减比列

管理费用分析表 样板

本期发生额

销售费用分析表

上期发生额 增减幅度 上年平均数

增减幅度

修理费 会议费 广告宣传费 劳动保护费 运输费 装卸费 折旧费

其他 分析人

财务主管

项目 手续费 利息收入 利息支出 分析人

财务费用分析表度

财务主管

1.“本期”指 相应的报告 期,即各月、 季度、年度 2.若遇同比、 计划完成率变 化较大(变动 金额超过1万 元,变动幅度 在10%以上) 时,需做变动

变动原因说 明

变动原因说 明

变动原因说 明

管理费用分析表

项目

工资

职工福利费

职工教育经费

社会保险费

差旅费

业务招待费

办公费

车辆费

邮电通讯费

修理费

中介咨询费

研究开发费

会议费 水电费 劳动保护费 董事会费

税金 折旧费 无形资产摊销 开办费摊销 坏账准备 存货跌价准备

其他 分析人

本期发生额

上期发生额

增减幅度 财务主管

上年平均数 增减幅度

项目 工资 职工福利费 职工教育经费 社会保险费 差旅费 业务招待费 办公费 车辆费 邮电通讯费

各单位欠款明细表格模板-概述说明以及解释

各单位欠款明细表格模板-范文模板及概述示例1:标题:单位欠款明细表格模板——为您管理欠款提供便利引言:随着社会经济的不断发展,各企事业单位之间的商业往来也越来越频繁。

在这个过程中,难免会出现债务欠款的情况。

为了更好地管理单位欠款,掌握应收账款情况以及进行合理的催收和风险控制,制作一份明细清晰的欠款表格尤为重要。

本文将介绍一份功能全面、易于使用的单位欠款明细表格模板,希望对您的工作有所帮助。

一、表格介绍:我们制作的单位欠款明细表格模板旨在方便单位对欠款情况进行明确的记录与管理。

该表格模板包含以下主要栏目:1.单位名称:欠款单位的全称;2.欠款日期:发生欠款的具体日期;3.欠款事由:欠款产生的原因及具体描述;4.欠款金额:单位欠款的具体金额数目;5.应收账款余额:该欠款单位在此次欠款之前的应收账款余额;6.应收账款账期:应收账款的具体账期;7.催收情况:对该欠款单位进行的催收情况记录;8.备注:对欠款的相关备注或其他需要补充说明的内容。

二、使用方法:使用单位欠款明细表格模板非常简便。

您只需根据实际情况,在相应的栏目中填入相应的信息即可。

每当有新的欠款情况出现时,只需在表格中添加新的一行,并填入对应的信息。

根据表格的内容,可以方便地对各单位的欠款情况进行监控和管理。

通过记录并及时更新欠款信息,您可以及时评估风险,采取适当的措施来实现债权清收和降低风险损失。

三、结语:单位欠款明细表格模板是加快单位欠款管理工作的重要工具。

它帮助您清楚记录和管理单位欠款情况,为您提供了便利与准确性。

希望本文提供的单位欠款明细表格模板对您的工作更加高效和便利,让您更好地掌控单位欠款风险,实现财务稳健发展。

附录:单位欠款明细表格模板(示例)单位名称欠款日期欠款事由欠款金额应收账款余额应收账款账期催收情况备注单位A 2022/1/1 商品销售10,00020,000 30天已催收无单位B 2022/2/5 服务费用5,00015,000 45天未催收无单位C 2022/3/10 工程款8,00025,000 60天已催收无示例2:标题:各单位欠款明细表格模板引言:在日常经营和财务活动中,不可避免地会有单位之间的欠款情况出现。