原材料的实际成本法最终版27页PPT

合集下载

作业成本法ppt课件

将各作业中心的成本分配到最终产品

完整版ppt课件

17

BACK

成本库归集的成本按各作业中心成本动因进行分配公式:

该作业中心的可追溯成本 某作业中心成本分配率=

该作业中心成本动因耗用总数

某产品应分配的间接制造费用= 该产品耗用的成本动因数量*该作业中心成本分配率

完整用举例

完整版ppt课件

10

(四)成本动因

BACK

成本动因——成本驱动因素,决定成本发生的活动或事项。

成本动因可以是一个事件、一项活动或作业,它支配成本行为, 决定成本的发生。

成本动因在资源流 动中所处的位置

资源动因

资源被各种作业消耗的方式和 原因,反映作业对资源的消耗, 资源成本分配到作业中心的标 准。

适时制(JIT) ——企业应适时地将外购原材料或零部件投入生产, 各个零部件适时地加以完成,组装成产品后适时地提供给外部顾 客,即要求以顾客需要为出发点,实现零存货。

会计实务界对完全成本法的追求是作业成本法得以产生的现实 土壤。 理论界推崇的是变动成本法,但随社会化大生产的发展,变动 成本所占比重越来越小,固定成本所占比重越来越大,实务界 对完全成本的追求利于成本控制。

完整版ppt课件

25

可变质产品成本计算表如表所示。

作业中心

直接材料 直接人工 制造费用

合计

产品成本计算表

甲产品

单位:元

乙产品

总成本

140 000 8 000

57 000

单位成本

140 8

57

205 000

205

总成本 260 000

19 000 171 000

450 000

单位成本 52 3.8

理论成本、实际成本与成本核算PPT(31张)

•

5、世上最美好的事是:我已经长大,父母还未老;我有能力报答,父母仍然健康。

•

6、没什么可怕的,大家都一样,在试探中不断前行。

•

7、时间就像一张网,你撒在哪里,你的收获就在哪里。纽扣第一颗就扣错了,可你扣到最后一颗才发现。有些事一开始就是错的,可只有到最后才不得不承认。

•

8、世上的事,只要肯用心去学,没有一件是太晚的。要始终保持敬畏之心,对阳光,对美,对痛楚。

成本管理的机构:领导机构、职能机构、归口管理部门

成本管理人员:具备职业素质与道德

成本管理工作的组织形式:集中式与非集中式

成本管理制度:机构设置和人员配置及其职责分工及权 限,成本定额、成本计划和费用预算的编制方法,成本 核算、预测、控制、分析考核、报表的规定,内部价格 制定和结算等。

成本核算的要求

• 做好成本核算的基础工作: (54-57)

–建立健全原始记录制度 –建立健全定额管理制度 –建立健全材料物资计量验收制度 –建立健全内部结算价格制度 –建立健全内部岗位责任制度

成本核算的要求

• 选择适当的成本计算方法:

–企业采用什么成本计算方法,很大 程度上是由产品的生产特点来决定 的。

由于受成本计算效益性原则限制,有些形成产品价值 的支出却没有计入产品成本,如期间费用。

为了加强成本管理,有些没有形成产品价值的支出, 却计入了产品成本,如废品损失成本和停工损失成本。

成本的内容往往要服从于管理的需要,实际工作 中的成本开支范围由国家法规制度加以规定的。

会计成本

前面讲的理论成本和实际成本均指的是产 品成本。产品成本属于成本,但成本并不

成本与费用、支出的关系

支出:泛指企业的一切开支及耗费 包括资本性支出、收益性支出、偿债性支出、权益性支出、营业 外支出

原材料的核算ppt课件

借:预付账款-XX钢厂 贷:银行存款

80 000 80 000

【例】承上例,甲公司收到该钢厂发运来的J材料,已验

收入库。有关发票账单记载,该批货物的货款100 000元,

增值税额17 000元,对方代垫包装费3 000元,所欠款项

以银行存款付讫。

(1)材料入库时:

借:原材料——J材料

103 000

应交税费——应交增值税(进项税额) 17 000

2

(二)实际成本核算下原材料采购及入库的核算 1、凭证 (1)发票(增值税专用发票;增值税普通发票;

一般普通发票) (2)款项结算凭证(支票;商业汇票;银行本

票;等) (3)收料单;收料凭证汇总表

可编辑课件PPT

3

2、原材料采购及入库的账务处理

(1)单货同到

借:原材料 应交税费——应交增值税(进项税额) 贷:银行存款等

【例3】光大科工贸有限公司12月9日向某供应单位购入

材料2 000公斤,每公斤不含税采购成本为5元,不含税

采购成本总额为10 000元,进项税额为1 700元。款已

付出。12月16日验收时发现短缺100公斤,不含税采购

成本金额为500元。12月20日查明短缺100公斤由供应

单位少发所致。

可编辑课件PPT

贷:银行存款

可编辑课件PPT

13

38 270

【例】甲公司购入F材料一批,7月20日,材料已验收入 库,发票及账单尚未收到。至7月31日,仍未收到相关凭 证。8月5日,收到增值税专用发票,记载的货款为20 000 元,增值税额3 400元。支付保险费1 000元。已用汇兑方 式结算款项。

可编辑课件PPT

000元,增值税12240元,运费2000元,材料尚未到达。

原材料按计划成本计价的核算培训课程PPT(共28页)

•

3、命运给你一个比别人低的起点是想告 诉你, 让你用 你的一 生去奋 斗出一 个绝地 反击的 故事, 所以有 什么理 由不努 力!

•

4、心中没有过分的贪求,自然苦就少。 口里不 说多余 的话, 自然祸 就少。 腹内的 食物能 减少, 自然病 就少。 思绪中 没有过 分欲, 自然忧 就少。 大悲是 无泪的 ,同样 大悟无 言。缘 来尽量 要惜, 缘尽就 放。人 生本来 就空, 对人家 笑笑, 对自己 笑笑, 笑着看 天下, 看日出 日落, 花谢 花开, 岂不自 在,哪 里来的 尘埃!

期末结存存货的成本可 直接通过“原材料”账 户得到

1、“原材料” (库存材料计划

材料按计划成 成本)

本计价

2、“材料采购”(实际采购成本, 不管材料是否同时到达都应先计入

?

?

本科目)

3、“材料成本差异“(计划成本

与实际成本的差异)

(小组讨论

代表回答)

教学过程

返回

3. 归纳总结知识巩固

将零散的知识 进行汇总

材料按计划成本计价与实际成本计价两种核算方法进行比较

不同点 方法

材料按实际成 本计价

主要账户设置不同

发出存货的成本计 期末结存存货的成

算方法不同

本确定不同

1、“原材料”(库存材料实 际采购成本)

2、“在途物资”(尚未验收 入库的材料的实际采购成本)

应在先进先出法、月末 一次加权平均、个别计 价法等方法中选择一种 方法进行核算。

原材料按计划成本计价的核算

李云 高职学院经管教研室

本节课选自21世纪高职高专财经管 理类规划教材《财务会计》第四章 第三节的内容。本节课即是前一部 分内容(材料按实际成本计价)的 延伸,又为以后学习其他存货按计 划成本进行核算奠定了基础。

原材料的实际成本法最终版

§2 原材料的实际成本法

学习重点难点:

一、外购原材料的核算 1、钱货两清 2、先款后货 3、先货后款 二、原材料的发出核算 1、原材料发出核算的计价方法

A 一次加权平均法 B 移动加权平均法

C 先进先出法 D 后进先出法 E 个别计价法

学习目标:

熟练掌握外购原材料核算及发出时各种计价方法的运用

购入在途物资的实际成本 末余:尚未验收入库 在途物资的实际成本 入库在途物资的实际成本

二、外购原材料的会计核算

钱货两清

付款 收料 先款后货 视钱货分 离程度

先货后款

预付账款 :第三章

(一)钱货两清

企业购进原材料 例1 : 借:原材料 贷:银行存款

价: 5000 增值税:850 运费: 150

款已付 料已入库 5139.5 6000

3.已入库但结算凭证未到:

(1)先登材料明细账收入数量栏,暂不做分录; (2)月末前结算凭证到时,做分录同1; (3)月末结算凭证仍未到,分三步处理: 2步:下月初红字冲销 借:原材料(红字) 贷:应付账款(红字)

1步:月末按合同价暂估入账 借:原材料 贷:应付账款 (注:暂估时不反映增值税)

3步:下月结算凭证到, 据结算凭证做分录同1

只办入库手续,原材料明细账上只登入库的数量

(2)月内,凭Βιβλιοθήκη 到,付款:价8640、增值税1360

借:原材料 8 640 应交税费——应交增值税(进项税额) 1 360 贷:银行存款 10 000 视同钱 货两清

同时,在原材料明细账上补记金额

(3)若月末结算凭证仍未到,作暂估料处理

——按合同价暂估入账

应交税费—应交增值税(进项税额) 860.5

材料成本的核算-PPT课件

材料费用 分配标准; 产品重量、 产品体积、 产品产量、 材料定额 耗用量或 定额费用、 主要材料 的耗用量 或费用等。

原材料

按用途

生产成本——辅助生产——运输车间

制造费用

⒉计划成本计价方式下:

原材料 期初余额:750000 921120 入库: 250000 生产成本——基本生产——甲产品 按用途 292900 2900 生产成本——基本生产——乙产品 616100 6100 生产成本——辅助生产——修理车间 5050 50 生产成本——辅助生产——运输车间 4040 40 制造费用 3030 30

材料成本核算的意义和任务

• 意义: (1)在损益表的销售成本或产品成本表中确 定本期耗用材料的成本 (2)在资产负债表中确定存货的成本 • 任务: (1)确定进料成本 (2)确定用料成本 (3)确定存料成本

进料成本的确定

进料成本的构成: • 买价 • 运杂费 • 运输中的合理损耗 • 入库前的挑选整理费用 • 购入材料应负担的税金、外汇价差及其他 费用

材料费用的核算

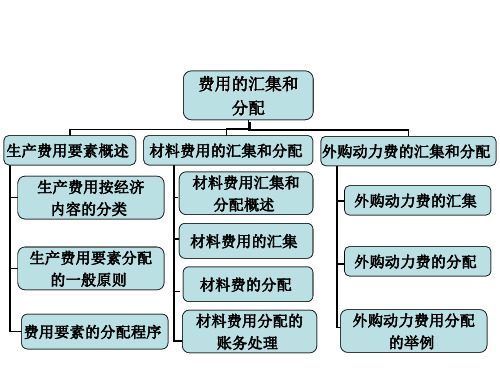

两种以上产品共同耗用一种材料或 燃料,应采用一定的方法在各产品之 间进行分配,其方法有: • 重量(体积、产量)比例分配法 • 定额耗用量比例分配法

定额耗用量比例分配法

• 以材料定额消耗量的比例来分配材料费用的方法。 • 某产品材料定额消耗量=该产品实际产量×单位产品 实际消耗定额 • 材料消耗量分配率 =材料实际总消耗量/各种产品材 料定额耗用量之和 • 某产品应分配材料的数量=某产品材料定额消耗量× 材料消耗量分配率 • 某产品应分配材料的费用 = 某产品应分配材料的数 量×材料单价

Байду номын сангаас

货款金额已定,材料月末已验收入库

材料费用的核算PPT课件

借:待处理财产损益——待处理流动资产损益 贷:原材料

2)为了核算材料盘亏的实际损失,在材料收发按计划成本计价时, 还要将盘亏材料所负担的材料成本差异自“材料成本差异”账户转 入“待处理财产损益——待处理流动资产损益”账户借方(节约-红 字)

借:待处理财产损益——待处理流动资产损益 贷:材料成本差异

25

“周转材料”核算企业周转材料的计划成本或实际成本。

12

1、周转材料的摊销方法 •1)一次摊销法 •——一次摊销法是指在领用周转材料时,将其全部价值一次计入 成本、费用的方法。这种方法适用于易腐、易糟的周转材料,如安 全网等。

13

2)多期摊销法 定额摊销法 ——是根据实际完成的实物」工程量和预算定额规定的周转材料消 耗定额,计算确认本期摊入成本、费用的金额。 这种方法适用于各种模板的周转材料。其计算公式如下:

26

4)一般管理原因造成的,又无法找到责任人赔偿的: 借:管理费用 贷:待处理财产损益——材料

5)人力不可抗拒的力量造成的,除去有赔偿的部分后,列入“营 业外支出”

8000

➢ 1-5次使用后:

借:工程施工

1200

•

贷:周转材料——摊销

1200

➢ 如果平时计算的摊销额,在盘点时认定实际损耗价值未保持一致,则需补提或减提, 但分录模式与上面一致,只是数据不同。

报废时有残料300元入库时:

借:原材料——其他材料

300

工程施工

1700

贷:待摊费用——摊销

2000

➢ 该模板报废后,实物不存在或已改变性质,而“周转材料——在用”和“周转材 料——摊销”明细账仍未结平,必须对冲结平:

借:周转材料——摊销

8000

贷:周转材料——在用

2)为了核算材料盘亏的实际损失,在材料收发按计划成本计价时, 还要将盘亏材料所负担的材料成本差异自“材料成本差异”账户转 入“待处理财产损益——待处理流动资产损益”账户借方(节约-红 字)

借:待处理财产损益——待处理流动资产损益 贷:材料成本差异

25

“周转材料”核算企业周转材料的计划成本或实际成本。

12

1、周转材料的摊销方法 •1)一次摊销法 •——一次摊销法是指在领用周转材料时,将其全部价值一次计入 成本、费用的方法。这种方法适用于易腐、易糟的周转材料,如安 全网等。

13

2)多期摊销法 定额摊销法 ——是根据实际完成的实物」工程量和预算定额规定的周转材料消 耗定额,计算确认本期摊入成本、费用的金额。 这种方法适用于各种模板的周转材料。其计算公式如下:

26

4)一般管理原因造成的,又无法找到责任人赔偿的: 借:管理费用 贷:待处理财产损益——材料

5)人力不可抗拒的力量造成的,除去有赔偿的部分后,列入“营 业外支出”

8000

➢ 1-5次使用后:

借:工程施工

1200

•

贷:周转材料——摊销

1200

➢ 如果平时计算的摊销额,在盘点时认定实际损耗价值未保持一致,则需补提或减提, 但分录模式与上面一致,只是数据不同。

报废时有残料300元入库时:

借:原材料——其他材料

300

工程施工

1700

贷:待摊费用——摊销

2000

➢ 该模板报废后,实物不存在或已改变性质,而“周转材料——在用”和“周转材 料——摊销”明细账仍未结平,必须对冲结平:

借:周转材料——摊销

8000

贷:周转材料——在用

实际成本法下的原材料核算ppt实用资料

实际成本法下的原材料核算

材料的实际 原材料实际成本一般核算流程图

应交税费——应交增值税(进项税额)

成本 (一)购入原材料的核算

(1)发票账单与材料同时到达 贷:原材料——甲 借:预付账款——×公司 ③发出委托外单位加工的材料 企业购入的在途物资的实际成本 贷: 存款/应付账款/应付票据/其他货币资金

贷: 存款/应付账款/应付票据/其他货币资金

借:原材料——甲 贷:在途物资——甲

(3)材料已到,发票账单未到

应付账款

原材料

①月末,按材料的 估计价值入账

②下月初用红字金 额冲回

(3)材料已到,发票账单未到

月末: 借:原材料——甲 (暂估价)

贷:应付账款

下月初(或红字) 借:应付账款

贷:原材料——甲

高等职业教育审计专业教学资源库

实际成本法下的原材 料核算

知识准备

科目设置 31 2

原材料 在途物资

在途物资

企业购入的 在途物资的 实际成本

借方余额反映企业在途物资 的实际采购成本

①已验收入库在途物资的 实际成本

原材料

高等职业教育审计专业教学资源库 应交税费——应交增值税(进项税额)

验收入库原 企业购入的在途物资的实际成本

借:原材料——甲 应交税费——应交增值税(进项税额)

贷: 存款/应付账款/应付票据/其他货币资金

ห้องสมุดไป่ตู้2)发票账单已到,材料未到

银行存款等

在途物资

原材料

①购入时

②材料到达验收 入库时

应交税费—应交 增值税(进项税 额)

(2)发票账单已到,材料未到

借:在途物资——甲 应交税费——应交增值税(进项税额)

预付账款

材料的实际 原材料实际成本一般核算流程图

应交税费——应交增值税(进项税额)

成本 (一)购入原材料的核算

(1)发票账单与材料同时到达 贷:原材料——甲 借:预付账款——×公司 ③发出委托外单位加工的材料 企业购入的在途物资的实际成本 贷: 存款/应付账款/应付票据/其他货币资金

贷: 存款/应付账款/应付票据/其他货币资金

借:原材料——甲 贷:在途物资——甲

(3)材料已到,发票账单未到

应付账款

原材料

①月末,按材料的 估计价值入账

②下月初用红字金 额冲回

(3)材料已到,发票账单未到

月末: 借:原材料——甲 (暂估价)

贷:应付账款

下月初(或红字) 借:应付账款

贷:原材料——甲

高等职业教育审计专业教学资源库

实际成本法下的原材 料核算

知识准备

科目设置 31 2

原材料 在途物资

在途物资

企业购入的 在途物资的 实际成本

借方余额反映企业在途物资 的实际采购成本

①已验收入库在途物资的 实际成本

原材料

高等职业教育审计专业教学资源库 应交税费——应交增值税(进项税额)

验收入库原 企业购入的在途物资的实际成本

借:原材料——甲 应交税费——应交增值税(进项税额)

贷: 存款/应付账款/应付票据/其他货币资金

ห้องสมุดไป่ตู้2)发票账单已到,材料未到

银行存款等

在途物资

原材料

①购入时

②材料到达验收 入库时

应交税费—应交 增值税(进项税 额)

(2)发票账单已到,材料未到

借:在途物资——甲 应交税费——应交增值税(进项税额)

预付账款

原材料的核算—计划成本法PPT课件( 53页)

入库材料的计划成本 结转购入材料的超支差

•1种类:资产类账户, •2核算企业计划成本法下原材料采购成本以及

验收入库的计划成本和结转的超支差与节约差

3方向: 4本账户按材料种类设置明细帐。

15. “材料成本差异”:

入库材料的超支差 发出材料应负担的节约差

入库材料的节约差 发出材料应负担的的超支差

余:库存材料的超支差

5月4日,企业购入原材料一批,价款50000元,增值税为8500

元,价税款已用银行存款支付,材料已验收入库,计划成本55000

元。

银行存款

材料采购

(1)

应交税费

借:材料采购——A材料 50000 应交税费——应交增值税(进项税额)8500 贷:银行存款 58500

会计角色体验——情景二

材料验收入库

以计划总成本为标准确定差异性质

在入库中 :实际总成本>计划总成本,差异为正数,即

超支差,记入材料成本差异的借方

实际成本<计划总成本,差异为负数,即节约差,记入 材料 成本差异的贷方.

差异率计算:超支时为正数,节约时为负数 发出材料时:超支差用蓝字转出,节约差用红字转出 材料成本差异的性质:

正数,超支,蓝字,借方差为同一个含义

期初余额56000元,“材料成本差异”

科目期初借方余额4500元,原材料

单位计划成本12元,本月10日进货l

500公斤,进价10元:20日进货

2000公斤,进价13元,本月15日和

25日车间分别领用材料2000公斤。

本节难点:材料成本差异的分析

公式:实际总成本=计划总成本+差异

计划总成本=计划单价*数量

25日车间领料计划成本=2000*12=24000 25日车间领料成本差异=计划成本*材料成本差 异率=24000*3.571%=857.04元

原材料按实际成本核算内容ppt课件

计价法计算发出材料成本并登记原材料明细账

2020/2/21

二、小结

1、个别计价法、先进先出法和月末一次加权平均法 下发出材料和结存材料的金额计算

2、原材料数量金额式明细账的登记方法

2020/2/21

三、作业

• 2011年3月份 A企业甲材料发生的有关业务如下: • (1)期初结存200kg,@10元,合计2000元; • (2)3日购入80kg,@15元; (3)18日发出120kg; • (4)21日购入50kg,@12元;((5)26日发出150kg。 • 要求:请根据资料,按先进先出法、一次加权平

? (3)2月10日,生产车间制造蛋糕领用面粉30袋,单价

被领用面粉的成本=30*70=2100(元)

借:生产成本—直接材料 2100

贷:原材料—面粉

2100

2020/2/21

2011 2 10

领用面粉制造蛋糕

生产成本 原材料

直接材料 面粉

1

2100000

2100000

XXX

XXX

¥2100000 ¥2100000

4000

1 车间管理 0 部门领用

100 10 1000

2 购进原材 200 12 0 料一批

2400

2 生产部领

5

用

3 本月合计 700 _ 1

200 10 2000 6400 300 _ 3000

结存

数量 单价 金额

300 10 3000

300 10 3000 500 8 4000 200 10 2000 500 8 4000 200 10 2000 500 8 4000 200 12 2400 500 8 4000 200 12 2400 500 8 4000 100 12 2400

2020/2/21

二、小结

1、个别计价法、先进先出法和月末一次加权平均法 下发出材料和结存材料的金额计算

2、原材料数量金额式明细账的登记方法

2020/2/21

三、作业

• 2011年3月份 A企业甲材料发生的有关业务如下: • (1)期初结存200kg,@10元,合计2000元; • (2)3日购入80kg,@15元; (3)18日发出120kg; • (4)21日购入50kg,@12元;((5)26日发出150kg。 • 要求:请根据资料,按先进先出法、一次加权平

? (3)2月10日,生产车间制造蛋糕领用面粉30袋,单价

被领用面粉的成本=30*70=2100(元)

借:生产成本—直接材料 2100

贷:原材料—面粉

2100

2020/2/21

2011 2 10

领用面粉制造蛋糕

生产成本 原材料

直接材料 面粉

1

2100000

2100000

XXX

XXX

¥2100000 ¥2100000

4000

1 车间管理 0 部门领用

100 10 1000

2 购进原材 200 12 0 料一批

2400

2 生产部领

5

用

3 本月合计 700 _ 1

200 10 2000 6400 300 _ 3000

结存

数量 单价 金额

300 10 3000

300 10 3000 500 8 4000 200 10 2000 500 8 4000 200 10 2000 500 8 4000 200 12 2400 500 8 4000 200 12 2400 500 8 4000 100 12 2400

基础会计发出材料的实际成本核算法PPT课件

借:原材料

单货同到

应交税费——应交增值税(进项税额)

贷:银行存款、应付帐款、应付票据、预付帐款等

单到货未到

借:在途物资 应交税费——应交增值税(进项税额) 贷:银行存款等科目

材料到达企业并验收入库时: 借:原材料

贷:在途物资

(不跨月)平时只将材料验收入库作数量记录,不入账。单到后,视 同为单、料同到进行帐务处理。

单价

金额

数量

单价

金额

100

10

1 000

10 购入

300

12 3600

100

10 4 600

300

12

13

发出

100 10 1960 220

80

12

12 2 640

18 购入 27 发出

200 13 2600

200 12 3440

70

13

220 12 200 13

150 13

5 240 1950

31 合计 500

XXX

XXX

2020/12/13

6

原材料明细账

201 1年

月日

摘要

购进

发出

借

或

数 单价 金额 数量 单价 金额 贷

量

2 1 月初结存

借

3 购进面粉 100 70 7000

10 领用面粉

30

30 本月合计 100 70 7000 30

借 70 2100 借 70 2100 借

数量

50 150 120 120

提,对发出材料进行计价的一种方法。即:材料明细账的登记如下

20×1

摘要

收入(借)

发出(贷)

成本会计课件ppt完整版

04

生产损失核算

停工损失的核算

分析并记录由于设备故障、原材料短缺等原 因导致的停工时间及其相关成本。

废品损失的核算

记录并核算生产过程中产生的废品数量及其 成本。

生产事故损失的核算

针对生产过程中的安全事故,记录并核算相 关的人员伤亡、财产损失等成本。

2023

PART 04

期间费用核算

REPORTING

成本报表的种类与内容

种类 生产成本表 制造费用明细表

成本报表的种类与内容

内容

商品产品成本表

期间费用明细表

01

03 02

成本报表的种类与内容

01

报表名称及编 制单位

02

编制日期及报 表编号

成本项目名称 及金额

03

04

反映的成本费 用情况

成本分析的方法与应用

01

方法

02

比较分析法

03

比率分析法

成本分析的方法与应用

直接材料成本核算

材料消耗量的核算

记录并核算生产过程中直接消耗的原材料数 量。

材料价格的核算

根据采购价格和市场价格波动,核算直接材 料的成本。

材料成本差异的核算

分析和处理实际成本与计划成本之间的差异 。

直接人工成本核算

人工工时的核算

记录并核算直接参与产品生产的工人工作时长 。

工资及附加的核算

根据工人工资和附加福利,核算直接人工成本 。

成本决策方法

差量分析法、边际贡献分析法、成本无差别 点法等。

成本计划与成本控制

成本计划

制定全面的成本计划,包括直接材料、直接人工和制造费用等方面的预算和控制。

成本控制

通过实际成本与预算成本的比较,分析成本差异并采取相应措施,以确保成本计划的执 行和达成。

生产损失核算

停工损失的核算

分析并记录由于设备故障、原材料短缺等原 因导致的停工时间及其相关成本。

废品损失的核算

记录并核算生产过程中产生的废品数量及其 成本。

生产事故损失的核算

针对生产过程中的安全事故,记录并核算相 关的人员伤亡、财产损失等成本。

2023

PART 04

期间费用核算

REPORTING

成本报表的种类与内容

种类 生产成本表 制造费用明细表

成本报表的种类与内容

内容

商品产品成本表

期间费用明细表

01

03 02

成本报表的种类与内容

01

报表名称及编 制单位

02

编制日期及报 表编号

成本项目名称 及金额

03

04

反映的成本费 用情况

成本分析的方法与应用

01

方法

02

比较分析法

03

比率分析法

成本分析的方法与应用

直接材料成本核算

材料消耗量的核算

记录并核算生产过程中直接消耗的原材料数 量。

材料价格的核算

根据采购价格和市场价格波动,核算直接材 料的成本。

材料成本差异的核算

分析和处理实际成本与计划成本之间的差异 。

直接人工成本核算

人工工时的核算

记录并核算直接参与产品生产的工人工作时长 。

工资及附加的核算

根据工人工资和附加福利,核算直接人工成本 。

成本决策方法

差量分析法、边际贡献分析法、成本无差别 点法等。

成本计划与成本控制

成本计划

制定全面的成本计划,包括直接材料、直接人工和制造费用等方面的预算和控制。

成本控制

通过实际成本与预算成本的比较,分析成本差异并采取相应措施,以确保成本计划的执 行和达成。

材料按实际成本计价的核算课件

材料按实际成本计价的核算课件

contents

目录

• 材料按实际成本计价的基本概念 • 材料按实际成本计价的核算方法 • 材料按实际成本计价的账务处理 • 材料按实际成本计价的优缺点 • 材料按实际成本计价的案例分析

01

材料按实际成本计价的基本概念

定义与特点

定义

材料按实际成本计价是指企业在确定 材料的成本时,按照实际发生的成本 进行计算,包括材料的购买价格、运 输费用、装卸费用等。

案例二:某零售企业的材料核算

总结词

该零售企业采用实际成本法对库存商品进行核算,确保了库存价值的真实性和准确性。

详细描述

该零售企业根据库存商品的实际成本进行计价,包括商品的进价、税费、运费等。在销 售过程中,该企业按照销售数量和库存数量,将库存商品的成本结转到销售成本中,确 保了库存价值的真实性和准确性。此外,该企业还建立了完善的库存管理制度,对商品

特点

实际成本计价能够真实反映企业材料 的成本,有助于企业进行准确的成本 核算和财务管理。

适用范围与限制

适用范围

实际成本计价适用于大多数企业 ,尤其是那些材料成本占比较大 、材料品种繁多的企业。

限制

实际成本计价可能不适用于所有 企业,例如某些企业可能会采用 标准成本法或其他成本计算方法 。

核算的重要性

,增加了管理难度。

可能引发管理漏洞

按实际成本计价可能会引发管理 上的漏洞,如采购人员与供应商 之间的利益输送、库存管理人员 与外部人员之间的串通舞弊等。

适用范围与限制

适用范围

适用于材料价格相对稳定、材料品种较少、材料管理较为规范的企业。

限制

对于材料价格波动较大的企业,按实际成本计价可能不太适用,企业需要考虑 采用其他成本计算方法,如采用标准成本法或采用加权平均法等。

contents

目录

• 材料按实际成本计价的基本概念 • 材料按实际成本计价的核算方法 • 材料按实际成本计价的账务处理 • 材料按实际成本计价的优缺点 • 材料按实际成本计价的案例分析

01

材料按实际成本计价的基本概念

定义与特点

定义

材料按实际成本计价是指企业在确定 材料的成本时,按照实际发生的成本 进行计算,包括材料的购买价格、运 输费用、装卸费用等。

案例二:某零售企业的材料核算

总结词

该零售企业采用实际成本法对库存商品进行核算,确保了库存价值的真实性和准确性。

详细描述

该零售企业根据库存商品的实际成本进行计价,包括商品的进价、税费、运费等。在销 售过程中,该企业按照销售数量和库存数量,将库存商品的成本结转到销售成本中,确 保了库存价值的真实性和准确性。此外,该企业还建立了完善的库存管理制度,对商品

特点

实际成本计价能够真实反映企业材料 的成本,有助于企业进行准确的成本 核算和财务管理。

适用范围与限制

适用范围

实际成本计价适用于大多数企业 ,尤其是那些材料成本占比较大 、材料品种繁多的企业。

限制

实际成本计价可能不适用于所有 企业,例如某些企业可能会采用 标准成本法或其他成本计算方法 。

核算的重要性

,增加了管理难度。

可能引发管理漏洞

按实际成本计价可能会引发管理 上的漏洞,如采购人员与供应商 之间的利益输送、库存管理人员 与外部人员之间的串通舞弊等。

适用范围与限制

适用范围

适用于材料价格相对稳定、材料品种较少、材料管理较为规范的企业。

限制

对于材料价格波动较大的企业,按实际成本计价可能不太适用,企业需要考虑 采用其他成本计算方法,如采用标准成本法或采用加权平均法等。

第三章材料成本的核算PPT教学课件

2020/12/12

11

【例题】某企业采用先进先出法计算发出材料的成 本。2006年3月1日结存A材料200吨, 每吨实际 成本为200元;3月4日和3月17日分别购进A材料 300吨和400吨,每吨实际成本分别为180元和220 元;3月10日和3月27日分别发出A材料400吨和 350吨。A材料月末账面余额为( )元。(2006 年考题) A.30000 B.30333 C.32040 D.33000

A.10000 C.10600

B.10500 D.11000

【答案】D

【解析】剩余的原材料的数量=200+300-400=100 (公斤),剩余的都是2月10日购入的原材料, 所以月末原材料的实际成本=100×110=11000 (元)。

2020/12/12

13

2.全月一次加权平均法。它是指以期初存货 数量和本期收入存货数量为权数,于月末 一次计算存货平均单价,据以计算当月发 出存货和月末结存存货实际成本的方法。

第三章 材料成本的核算

2020/12/12

1

第一节 要素费用分配的概述

• 归集:

• 分配:第一步确定费用要素的用途

第二步发生的要素费用的进一步确认

直接费用-----基本生产成本科目

间接费用-----(关键是适当的分配方法)

1、分配标准的确定原则

a、合理性:所选择的分配标准与所应分配的费用 大小有密切联系。

【答案】D

【解析】3月10日发出材料成本为 200×200+200×180=76000(元);3月27日发出 材料成本为100×180+250×220=73000(元);则A 材料月末账面余额为(400-250) ×220=33000(元)。

原材料的实际成本法最终版共27页文档

原材料的实际成本法最终版

56、死去何所道,托体同山阿。 57、春秋多佳日,登高赋新诗。 58、种豆南山下,草盛豆苗稀。晨兴 理荒秽 ,带月 荷锄归 。道狭 草木长 ,夕露 沾我衣 。衣沾 不足惜 ,但使 愿无违 。 59、相见无杂言,但道桑麻长。 60、迢迢新秋夕,亭亭月将圆。

▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪

28、知之者不如好之者,好之者不如乐之者。——孔子

▪

29、勇猛、大胆和坚定的决心能够抵得上武器的精良。——达·芬奇

▪

30、意志是一个强壮的盲人,倚靠在明眼的跛

56、死去何所道,托体同山阿。 57、春秋多佳日,登高赋新诗。 58、种豆南山下,草盛豆苗稀。晨兴 理荒秽 ,带月 荷锄归 。道狭 草木长 ,夕露 沾我衣 。衣沾 不足惜 ,但使 愿无违 。 59、相见无杂言,但道桑麻长。 60、迢迢新秋夕,亭亭月将圆。

▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪

28、知之者不如好之者,好之者不如乐之者。——孔子

▪

29、勇猛、大胆和坚定的决心能够抵得上武器的精良。——达·芬奇

▪

30、意志是一个强壮的盲人,倚靠在明眼的跛

基础会计发出材料的实际成本核算法25页PPT

谢谢!

51、 天 下 之 事 常成 于困约 ,而败 于奢靡 。——陆 游 52、 生 命 不 等 于是呼 吸,生 命是活 动。——卢 梭

53、 伟 大 的 事 业,需 要决心 ,能力 ,组织 和责任 感。 ——易 卜 生 54、 唯 书 籍 不 朽。——乔 特

55、 为 中 华 之 崛起而 读书。 ——周 恩—阿法 纳西耶 夫 2、改革如果不讲纪律,就难以成功。

3、道德行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

5、教导儿童服从真理、服从集体,养 成儿童 自觉的 纪律性 ,这是 儿童道 德教育 最重要 的部分 。—— 陈鹤琴

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

原材料的实际成本法最终版

11、获得的成功越大,就越令人高兴 。野心 是使人 勤奋的 原因, 节制使 人枯萎 。 12、不问收获,只问耕耘。如同种树 ,先有 根茎, 再有枝 叶,尔 后花实 ,好好 劳动, 不要想 太多, 那样只 会使人 胆孝懒 惰,因 为不实 践,甚 至不接 触社会 ,难道 你是野 人。(名 言网) 13、不怕,不悔(虽然只有四个字,但 常看常 新。 14、我在心里默默地为每一个人祝福 。我爱 自己, 我用清 洁与节 制来珍 惜我的 身体, 我用智 慧和知 识充实 我的头 脑。 15、这世上的一切都借希望而完成。 农夫不 会播下 一粒玉 米,如 果他不 曾希望 它长成 种籽; 单身汉 不会娶 妻,如 果他不 曾希望 有小孩 ;商人 或手艺 人不会 工作, 如果他 不曾希 望因此 而有收 益。-- 马钉路 德。

55、 为 中 华 之 崛起而 读书。 ——周 恩来

谢谢!

51、 天 下 之 事 常成 于困约 ,而败 于奢靡 。——陆 游 52、 生 命 不 等 于是呼 吸,生 命是活 动。——卢 梭

53、 伟 大 的 事 业,需 要决心 ,能力 ,组织 和责任 感。 ——易 卜 生 Leabharlann 4、 唯 书 籍 不 朽。——乔 特

11、获得的成功越大,就越令人高兴 。野心 是使人 勤奋的 原因, 节制使 人枯萎 。 12、不问收获,只问耕耘。如同种树 ,先有 根茎, 再有枝 叶,尔 后花实 ,好好 劳动, 不要想 太多, 那样只 会使人 胆孝懒 惰,因 为不实 践,甚 至不接 触社会 ,难道 你是野 人。(名 言网) 13、不怕,不悔(虽然只有四个字,但 常看常 新。 14、我在心里默默地为每一个人祝福 。我爱 自己, 我用清 洁与节 制来珍 惜我的 身体, 我用智 慧和知 识充实 我的头 脑。 15、这世上的一切都借希望而完成。 农夫不 会播下 一粒玉 米,如 果他不 曾希望 它长成 种籽; 单身汉 不会娶 妻,如 果他不 曾希望 有小孩 ;商人 或手艺 人不会 工作, 如果他 不曾希 望因此 而有收 益。-- 马钉路 德。

55、 为 中 华 之 崛起而 读书。 ——周 恩来

谢谢!

51、 天 下 之 事 常成 于困约 ,而败 于奢靡 。——陆 游 52、 生 命 不 等 于是呼 吸,生 命是活 动。——卢 梭

53、 伟 大 的 事 业,需 要决心 ,能力 ,组织 和责任 感。 ——易 卜 生 Leabharlann 4、 唯 书 籍 不 朽。——乔 特