澳大利亚购物中心发展模式

澳大利亚市场分析

澳大利亚市场分析引言:澳大利亚是一个具有稳定政治环境和强大经济实力的国家。

其市场潜力巨大,对国际企业而言是一个非常具有吸引力的目标市场。

本文将对澳大利亚市场进行详细分析,从经济环境、消费者行为、竞争情况、市场机会和挑战等方面进行阐述。

一、经济环境1.1 澳大利亚的宏观经济指标- GDP增长率:澳大利亚的GDP增长率一直保持在稳定增长的状态,2019年为1.9%。

这表明澳大利亚经济整体上呈现出积极的发展态势。

- 失业率:澳大利亚的失业率相对较低,2019年为5.2%。

这意味着澳大利亚市场具有较高的就业机会,消费者的购买力较强。

1.2 澳大利亚的贸易环境- 自由贸易政策:澳大利亚一直秉持开放的贸易政策,与许多国家签订了自由贸易协定。

这为国际企业提供了更多的贸易机会和减少贸易壁垒的便利条件。

- 主要贸易伙伴:澳大利亚的主要贸易伙伴包括中国、美国、日本等国家。

这些国家的经济实力强大,对澳大利亚市场的贸易活动有着积极的影响。

1.3 澳大利亚的金融体系- 稳定的金融体系:澳大利亚的金融体系稳定健全,监管制度完善。

这为国际企业提供了安全可靠的金融环境,降低了经营风险。

- 高度发达的金融市场:澳大利亚的金融市场成熟且多元化,包括股票市场、债券市场和外汇市场等。

这为企业提供了多样化的融资渠道和投资机会。

二、消费者行为2.1 消费习惯和趋势- 健康意识的提升:澳大利亚消费者对健康和健康饮食的关注度逐渐增加,对有机食品和健康产品的需求不断增长。

- 网购的普及:随着互联网的普及,澳大利亚消费者对网购的接受度逐渐提高,电子商务市场蓬勃发展。

2.2 消费者人口结构- 高收入人群增加:澳大利亚的高收入人群逐年增加,这部分人群对高品质和高附加值产品的需求较高。

- 多元文化社会:澳大利亚是一个多元文化的社会,不同文化背景的消费者对产品和服务有不同的需求和偏好。

2.3 消费者信任度和忠诚度- 澳大利亚消费者对品牌的信任度较高,他们更倾向于购买知名品牌的产品。

澳大利亚市场分析

澳大利亚市场分析澳大利亚是一个拥有稳定经济和广阔市场的国家。

本文将对澳大利亚市场进行详细分析,包括经济概况、消费者行为、竞争环境和市场前景等方面的内容。

一、经济概况澳大利亚是世界上经济发展最快的国家之一,其GDP总量在全球排名前十。

澳大利亚的经济主要依赖于矿业、农业、创造业和服务业等多个领域。

该国政府积极推动经济多元化,提供了良好的投资环境和政策支持。

二、消费者行为澳大利亚的消费者市场庞大且多样化。

澳大利亚人民有较高的购买力和消费水平,对品质和创新有着较高的要求。

他们注重健康、环保和可持续发展,对高品质和有机产品的需求不断增加。

澳大利亚消费者普遍偏好购物中心、超市和电子商务平台进行购物。

三、竞争环境澳大利亚市场竞争激烈,各行各业都存在大量的竞争对手。

主要的竞争对手包括本土企业和国际品牌。

在零售、食品饮料、金融、电子科技等行业,市场份额较大的企业具有较强的实力和品牌影响力。

进入澳大利亚市场需要有一定的市场调研和竞争分析,以制定有效的市场营销策略。

四、市场前景澳大利亚市场具有广阔的发展前景。

随着人民收入水平的提高和消费习惯的变化,各种消费品的需求将不断增加。

同时,澳大利亚政府鼓励创新和科技发展,为新兴行业提供了良好的发展机遇。

在电子商务、可再生能源、健康和旅游等领域,澳大利亚市场具有巨大的商机。

综上所述,澳大利亚市场具有较高的发展潜力和吸引力。

进入该市场需要充分了解消费者需求、竞争环境和市场趋势,制定有效的市场营销策略。

同时,与当地合作火伴建立良好的合作关系也是成功进入澳大利亚市场的重要因素。

澳大利亚购物中心类型标准

SCD Online: DefinitionsPrint this page Email this pagePublished:20 Dec 2007Author:John NguyenSource:Shopping Centre DirectoriesThe following classification of shopping centres is employed in all of the Property Council’s Shopping Centre Directories.The revised system comprises six (6) core and four (4) specialist classifications. Core classifications appear in all of the Propert y Council’s Directories. Specialist classifications are included in Directories at the discretion of the Property Council in each State or Territory.Each classification contains a definition of the centre type and a summary of key features.A. Core Classifications1. City CentreDefinition:Retail premises within an arcade or mall development owned by one company, firm or person and promoted as an entity within a major Central Business District. Total gross lettable area retail exceeds 1,000 square metres.Key features:* dominated by specialty shops;* likely to have frontage on a mall or major CBD road;* generally do not include supermarkets; and* often co-exists with large department stores.2. Super Regional CentreDefinition:A major shopping centre typically incorporating two full line department stores, one or more full line discount department stores, two supermarkets and approximately 250 specialty shops.Total gross lettable area retail exceeds 85,000 square metres.Key features:* one-stop shopping for all needs;* comprehensive coverage of the full range of retail needs (including specialised retail), containing a combination of full line department stores, full line discount department stores, supermarkets, services, chain and other specialty retailers;* typically includes a number of entertainment and leisure attractions such as cinemas, arcade games and soft play centres; and* provides a broad range of shopper facilities (car parking, food court) and amenities (rest rooms, seating).3. Major Regional CentreDefinition:A major shopping centre typically incorporating at least one full line department store, one or more full line discount department stores, one or more supermarkets and approximately 150 specialty shops.Total gross lettable area retail ranges between 50,000 and 85,000 square metres. Key features:* one-stop shopping for all needs;* extensive coverage of the full range of retail needs (including specialised retail), containing a combination of full line department stores, full line discount department stores, supermarkets, services, chain and other specialty retailers;* typically includes a number of entertainment and leisure attractions such as cinemas, arcade games and soft play centres; and* provides a broad range of shopper facilities (car parking, food court) and amenities (rest rooms, seating).4. Regional CentreDefinition:A shopping centre typically incorporates one full line department store, a full line discount department store, one or more supermarkets and approximately 100 specialty shops.Total gross lettable area retail ranges between 30,000 and 50,000 square metres. In some instances, all other characteristics being equal, a centre with two full line discount department stores, without a department store, serves as a regional centreKey features:* extensive coverage of a broad range of retail needs (including specialised retail), however, not as exhaustive as major regional centres;* contains a combination of full line department stores, full line discount department stores, supermarkets, banks, chain and other specialty retailers; and* provides a broad range of shopper facilities and amenities.5. Sub Regional CentreDefinition:A medium sized shopping centre typically incorporating at least one full line discount department store, a major supermarket and approximately 40 specialty shops. Total gross lettable area retail ranges between 10,000 and 30,000 square metres. Key features:* provides a broad range of sub-regional retail needs; and* typically dominated by a full line discount department store or major supermarket.6. Neighbourhood CentreDefinition:A local shopping centre comprising a supermarket and approximately 35 specialty shops.Total gross lettable area retail is less than 10,000 square metres.Key features:* typically located in residential areas;* services immediate residential neighbourhood;* usually has extended trading hours; and* caters for basic day-to-day retail needs.B. Specialist Classifications1. Bulky Goods CentreDefinition:A medium to large sized shopping centre dominated by bulky goods retailers (furniture, white goods and other home wares), occupying large areas to display merchandise. Typically contain a small number of specialty shops.Total gross lettable area retail is generally greater than 5,000 square metres in size. Key features:* generally located adjacent to large regional centres or in non-traditional retail locations (i.e. greenfield sites and industrial areas); and* purpose designed, built and operated, generally with a layout of outlets around a central, landscaped area and an overall design and colour theme to promote the appearance of an integrated development.2. Themed CentreDefinition:A specialty shopping centre, located primarily in resort areas to cater for specialist tourist needs, which does not normally include a supermarket.Key features:* resort or tourist style development;* size of centre is not a determining factor; and* comprise mainly specialty shops with food courts.3. MarketDefinition:A covered centre of at least 5,000 square metres dominated by food retailing with at least 50 stalls or outlets. It operates on a permanent or irregular basis.Key features:* includes areas with refrigeration facilities and air conditioning as well as areas without these facilities.4. Outlet CentresDefinition:A medium to large sized shopping centre which does not normally include a department store, discount department store, or supermarket.Key features:* comprise specialty shops often selling stock at discounted prices including samples, seconds and discontinued lines.Back。

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场

天府小面馆

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场

在设计上,糅合古典与现代为一体,打造世界级主题商场。外立面采用新古典 主义风格设计,内部楼层用曲线的凹凸造型设计打造时 Melbourne:融古典与现代于一体的主题商场

在设计上,糅合古典与现代为一体,打造世界级主题商场。外立面采用新古典 主义风格设计,内部楼层用曲线的凹凸造型设计打造时尚美感。

内部设计

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场

集合了诸多当地和国际设计师的服装品牌,超过200多个品牌店铺, 含首度登陆澳洲的 优衣库、H&M、Zoo York,及首次进驻墨尔本的Michael Kors、Kate Spade和 Brooks Brothers。

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场 项目以零售为主,时尚品牌占比48%,引进40家特色餐饮,其中有全澳规模最大 拥有235个座位和专用电梯的鼎泰丰、墨尔本首家地道重庆小面的天府小面馆。

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场

Emporium Melbourne 是墨尔本市中心最新最大的购物商场,耗资12亿元,于2014 年8月正式营业。

1.墨尔本Emporium Melbourne:融古典与现代于一体的主题商场 项目规划共5层,通过人行天桥和通道连通Melbourne Central、Myer、 David Jones、GPO和The Stand5大购物中心(专题阅读),形成一 个独特的购物区。

澳大利亚购物攻略清单

澳大利亚购物攻略清单介绍澳大利亚作为一个多元化的国家,拥有各种各样的购物选择。

从传统的市场到现代的购物中心,澳大利亚提供了丰富多样的购物体验。

本文档将为您提供澳大利亚购物攻略清单,帮助您畅享购物之旅。

购物中心大型购物中心澳大利亚有许多大型购物中心,提供各种各样的零售店和品牌。

以下是一些值得一提的大型购物中心:1.Westfield Sydney:位于悉尼市中心,是悉尼最受欢迎的购物中心之一。

这里汇聚了全球高端品牌和豪华商品,是购物爱好者的天堂。

2.Chadstone Shopping Centre:位于墨尔本,是澳大利亚最大的购物中心。

这里有超过500家零售商店,涵盖了从时尚服饰到家居用品的各种商品。

3.Pacific Fair Shopping Centre:位于黄金海岸,是昆士兰州最大的购物中心之一。

这里有200多家商店,还设有电影院和许多美食餐厅,让你可以享受购物之余的休闲娱乐。

市场澳大利亚的市场是购物的好去处,可以找到当地的手工艺品、纪念品和新鲜食品。

以下是一些值得一游的市场:1.昆士兰州的埃斯珀兰斯市场:这个位于布里斯班的市场是享受当地美食的好地方。

在这里,你可以品尝到各种新鲜的水果、蔬菜和海鲜,还能尝试当地特色的小吃。

2.维多利亚市的维多利亚市场:这个历史悠久的市场是墨尔本的标志性景点。

在这里,你可以找到各种新鲜的农产品、肉类和海鲜,还有澳大利亚特色的美食。

专卖店澳大利亚也有许多专卖店,提供各种各样的商品。

以下是一些值得一提的专卖店:1.JB Hi-Fi:这个电器和家庭娱乐设备的专卖店是澳大利亚最受欢迎的之一。

在这里,你可以找到最新的电视、音响设备、电脑和游戏机等产品。

2.Mecca:这个化妆品专卖店在澳大利亚享有盛誉,提供各种国际知名品牌的化妆品和护肤品。

无论你是初学者还是化妆品爱好者,Mecca都能满足你的需求。

3.Bunnings Warehouse:这是澳大利亚最大的家庭装修和建筑材料专卖店。

澳大利亚市场分析

澳大利亚市场分析澳大利亚是一个位于南半球的发达国家,拥有稳定的政治环境和强大的经济实力。

本文将对澳大利亚市场进行详细分析,包括市场规模、行业结构、消费习惯、竞争态势等方面的内容。

一、市场规模澳大利亚市场规模庞大,人口约为2500万人,GDP总量超过1.3万亿美元。

澳大利亚是世界上最富有的国家之一,人均GDP超过5万美元。

该国经济主要以服务业为主导,包括金融、教育、旅游、医疗等领域。

此外,澳大利亚也是世界上最大的矿产资源出口国之一,拥有丰富的煤炭、铁矿石、天然气等资源。

二、行业结构澳大利亚的行业结构多样化,包括服务业、制造业、农业等。

服务业是该国经济的支柱,占据了GDP的大部分份额。

金融、保险、房地产、零售等领域在服务业中占据重要地位。

制造业主要集中在汽车、航空、电子等领域,其中汽车制造业是澳大利亚的重要支柱产业之一。

农业方面,澳大利亚拥有广阔的农田和丰富的农产品资源,包括小麦、羊毛、牛肉等。

三、消费习惯澳大利亚人民有较高的生活水平,对于品质和服务要求较高。

他们注重健康和环保,对有机食品、健康产品和环保产品的需求不断增加。

此外,澳大利亚人对于时尚和新颖的产品也有较高的兴趣,他们喜欢追求个性化和独特的生活方式。

在购物方面,澳大利亚人普遍喜欢线上购物,电子商务在该国市场具有巨大潜力。

四、竞争态势澳大利亚市场竞争激烈,尤其是在服务业和零售业。

大型国际企业和本土企业都在争夺市场份额。

在零售业方面,超市和百货商店是主要的销售渠道,澳大利亚本土的Coles和Woolworths是最大的超市连锁企业。

此外,电商巨头亚马逊也在澳大利亚市场崭露头角。

在制造业方面,澳大利亚的汽车制造业面临挑战,因为国内市场需求不足,许多汽车制造商选择关闭工厂或转向其他市场。

总结:澳大利亚市场规模庞大,经济实力雄厚。

服务业是主要的经济支柱,制造业和农业也起到重要作用。

澳大利亚人民消费习惯注重品质和服务,对健康、环保和时尚产品有较高的需求。

购物中心的起源与发展演变

购物中心的起源与发展演变今天,购物中心已经经历了100多年的发展历程。

其发展演变,一方面是由于经济发展和社会进步;另一方面是由于购物中心在传播过程中与各地具体情况相结合的结果。

在不同的国家、社会和经济水平下,购物中心的发展模式既有自身的特点,又彼此影响。

美国购物中心的建设始终居于领先地位,对欧洲、澳州和亚洲国家产生了显著的影响。

一、早期探索阶段早期的购物中心探索和实践主要集中在美国、英国和澳大利亚,特别是美国,它乃是发展购物中心的先驱。

早在19 世纪,美国购物中心建设已经拉开序幕,但是它在20世纪以前的发展相当缓慢。

在早期探索过程中,具有代表性的原型有1827年西鲁斯·巴特勒 (CyrusButler)在罗得岛普罗维登斯(Providence,RhodeIsland)建造的三层封闭购物廊,以及1907年爱德华·H·博尔顿(Edward H.Boulton)在巴尔的摩建造的罗兰帕克(Roland Park)中心。

20 世纪20一30年代,购物中心在设计、开发和运营方面取得了显著的进步。

一种较为固定的平面布局方式——即将一组商店围绕小汽车布置,或者商店被小汽车包围——很快得到重视,并逐渐流行起来。

美国郊区化势头迫使零售商业设施适应汽车需要向郊区交通枢纽扩散,迎合新的区位选择。

开发商尝试将沿街带橱窗的商店组合起来,并在商店群背后设置停车场。

1921年,西尔斯·罗巴克(Sears Roebuck)公司在芝加哥郊区公路交叉点上建立了一家综合商店,以它为核心形成了带形中心(Strip Center)。

带形中心是美国早期购物中心的典型代表,在30年代的美国郊区非常普遍。

探索阶段的购物中心虽然还比较原始,但是已经具备了一些基本特征,它们在布局上一般沿着一条中央大街布置。

1923 年建成的康萨斯城乡村俱乐部广场(The Country C1ub Plaza)包括280家承租户,由互相独立的一系列商店协调开发,其建筑、景观和招牌等都有统一风格。

澳大利亚市场分析

澳大利亚市场分析引言概述:澳大利亚是一个经济发达、市场开放的国家,拥有丰富的资源和稳定的政治环境,吸引了众多国际企业前来投资和开展业务。

本文将对澳大利亚市场进行深入分析,探讨其市场特点、机遇和挑战。

一、市场特点:1.1 自由市场经济:澳大利亚实行自由市场经济,政府干预较少,市场竞争激烈,企业有更多的自主权。

1.2 多元化的经济结构:澳大利亚经济结构多元化,主要以采矿、农业、创造业、金融服务和旅游业为主要支柱。

1.3 稳定的政治环境:澳大利亚政治环境稳定,法治健全,对外投资政策开放,吸引了大量国际资本流入。

二、市场机遇:2.1 人口增长和消费升级:澳大利亚人口持续增长,消费水平不断提高,为各行业带来了巨大商机。

2.2 对高品质产品的需求:澳大利亚消费者对高品质、环保、健康的产品有较高的需求,这为进口商提供了机会。

2.3 创新科技发展:澳大利亚在科技创新方面投入巨大,对新兴科技产品和服务有较大需求,为科技企业带来商机。

三、市场挑战:3.1 激烈的市场竞争:澳大利亚市场竞争激烈,各行业竞争对手众多,企业需不断提升自身竞争力。

3.2 法律法规限制:澳大利亚有严格的法律法规,对企业经营提出了一定的限制和要求,需要企业遵守相关规定。

3.3 汇率波动和经济不确定性:澳大利亚经济受全球经济形势影响较大,汇率波动和经济不确定性增加了企业经营的风险。

四、市场发展趋势:4.1 电子商务的兴起:随着互联网的普及,电子商务在澳大利亚市场得到迅速发展,成为企业拓展市场的重要途径。

4.2 绿色环保产业的崛起:澳大利亚政府提倡绿色环保产业发展,对环保产品和服务有一定的支持和激励政策。

4.3 人工智能和大数据应用:澳大利亚企业越来越重视人工智能和大数据技术的应用,提高企业的效率和竞争力。

五、市场进入策略:5.1 深入了解市场需求:在进入澳大利亚市场前,企业需要深入了解当地消费者的需求和偏好,制定适合市场的产品和营销策略。

5.2 合作火伴寻觅:与当地企业建立合作火伴关系,可以匡助企业更快地适应当地市场环境,降低市场进入的风险。

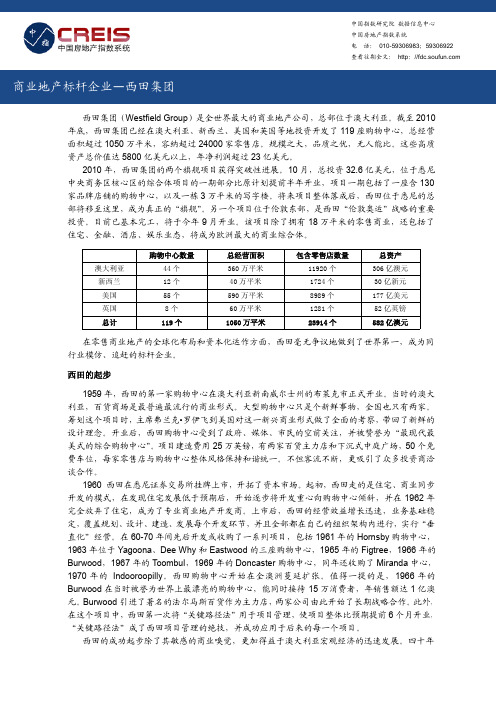

Westfield西田集团(澳大利亚):世界商业地产标杆企业

2

西田信托

经过分拆重组,西田信托成了西田购物中心的持有者,西田控股的负债大幅降低,流动资金 充裕。西田控股开始集中精力于购物中心的商业、物业管理和项目开发。西田信托着重于投资, 通过合理的投资策略实现低风险、高收益的回报,以吸引机构和个人投资者购买,进而为西田控 股提供强有力的资金支持。西田开发项目的收回成本周期缩短,运转速度加快。西田在商业地产 开发运营的优势,如同一个马力足效率高的引擎,西田 RETTS 为它提供的源源不断的燃料,从 此一发不可收拾,走向了全球化扩张的道路。 西田的全球化战略 当澳洲的市场缺乏增长点时,西田的目光开始转向世界。在降低陌生市场造成的影响与风险 方面,西田有它独到的处理方法,而且已被实践证明是可行的。当进入一个新的市场,西田会倾 向于收购正在运营的购物中心进行改造,而不是买一块本非用作零售的地皮重新规划开发。这样 可以减少客源和客流的估计偏差,以避免对项目前景过于乐观估计造成的风险。当收购的项目平 稳过渡,收益稳定后,西田会以此为根据地,对该市场进行深入挖掘,在同一城市或周边地区选 择新的收购对象,以巩固品牌口碑和影响力,从而降低经营风险。 西田开发美国市场正是采用这一策略。 1977 年,西田在康涅狄格州收购了第一家购物中 心 Trumbull 进行改造。 1980 年,西田又在康涅狄格州进行收购,此后又陆续进入了加州和密歇根 地区。1985 年又在加州收购了第五家。1986 年,西田同时收购了梅西百货(Macy’s)旗下的 三家购物中心。1987 年,在进入美国十周年时,西田成立了西田国际( Westfield International) 美国业务运营总部,包含了开发、设计、建造、出租与管理等多个部门。1996 年,西田效仿澳大 利亚的经营模式,成立了西田美国信托( Westfield American Trust)并在澳大利亚证券交易所挂 牌上市。1997 年西田美国在纽交所 IPO 上市,进入美国证券市场。1998 年收购特瑞泽克汉姆公 司后,西田成为加州圣迭戈、洛杉矶和圣何塞,密苏里的圣路易斯、马里兰的华盛顿特区和康涅 狄格地区最大的商业地产公司。如今美国已成为西田全球第二大市场,拥有 55 家购物中心,营 业面积超过 590 万平米。 同样是在 1977 年,西田进入了新西兰,不过并非是以开发商的身份,而是商业管理。凭借多 年商业地产经营经验,西田拿到了新西兰最大的商业地产开发商 St. Lukes 旗下购物中心的商业 管理合同。在此后的 20 年中,西田信托开始逐渐收购 St. Lukes 公司的股权,并终于在 90 年代 末成功控制了 St. Lukes,同时获取了 St. Lukes 旗下 10 家购物中心的所有权。如今西田在新西 兰拥有 12 家购物中心,经营面积超过 40 万平米。 西田直到 2000 年才正式进入英国, 并非对英国市场缺乏重视, 事实上他们从七十年代就开始

悉尼中小企业澳大利亚经济的中心城市

悉尼中小企业澳大利亚经济的中心城市悉尼,作为澳大利亚最大的城市和商业中心,是澳大利亚经济的中心城市之一。

在澳大利亚的中小企业中,悉尼中小企业扮演着重要的角色,对于澳大利亚经济的繁荣和发展不可或缺。

本文将从悉尼中小企业的优势、贡献以及面临的挑战等方面进行探讨。

一、悉尼中小企业的优势悉尼作为一个全球化城市,拥有优越的地理位置和丰富的资源,为中小企业提供了发展的机遇。

首先,悉尼作为澳大利亚的金融、商业和创新中心,吸引了大量的人才和投资。

这为中小企业提供了更多的合作伙伴和市场机会。

其次,悉尼拥有良好的交通和基础设施,这有利于中小企业的物流和运输,提高了效率。

此外,悉尼还拥有世界级的教育和科研机构,为中小企业创新和人才培养提供了良好的环境。

二、悉尼中小企业对澳大利亚经济的贡献悉尼中小企业对于澳大利亚经济的发展起到了至关重要的作用。

首先,中小企业是悉尼就业机会的主要来源之一。

根据统计数据,中小企业在悉尼就业人数中占据很大比例,为悉尼创造了大量的工作岗位,减少了失业率,促进了经济的稳定和增长。

其次,中小企业在悉尼的出口贸易中发挥着重要作用。

通过与国内外企业的贸易合作,中小企业推动了澳大利亚的出口业务,为国家创造了外汇收入,提高了澳大利亚的国际竞争力。

此外,中小企业还促进了地方经济的发展,增强了悉尼的经济活力。

三、悉尼中小企业面临的挑战尽管悉尼中小企业在经济发展中发挥着重要作用,但也面临着一些挑战。

首先,悉尼的高生活成本和房价给中小企业带来了压力。

高昂的租金和人工成本使得中小企业的运营成本增加,降低了其竞争力。

其次,中小企业在市场竞争中往往面临着大公司的竞争压力。

大公司具有更多的资源和市场份额,较高的品牌知名度和广告宣传能力,这给中小企业带来了市场份额的争夺困难。

此外,中小企业在金融支持方面存在一定问题,融资难成为了中小企业发展的瓶颈。

四、悉尼中小企业发展策略为了促进悉尼中小企业的持续发展和繁荣,有必要采取一系列的发展策略。

澳大利亚跨境电商平台(澳洲跨境平台)

澳大利亚跨境电商平台(澳洲跨境平台)

澳大利亚跨境电商平台(以下简称澳洲跨境平台)是指澳大利亚的电商平台,它可以让全球消费者购买澳大利亚本土商家的产品和服务。

澳洲跨境平台的出现,让全球消费者更容易购买澳大利亚的优质商品,同时也帮助澳大利亚本土企业更容易实现全球化的销售。

澳洲跨境平台的发展离不开互联网技术的支持,它可以让消费者足不出户就能够轻松浏览和购买澳大利亚的商品。

同时,澳洲跨境平台也提供了货物物流配送服务,确保了商品能够顺利地送达消费者手中。

澳洲跨境平台的优势在于它能够为消费者提供多样化的优质商品,这些商品包括了澳大利亚本土的优质食品、天然健康保健品、高品质的家居用品、时尚的服装和美容护肤品等。

这些商品的特点是高品质、独特、健康和环保,深受全球消费者的青睐。

对于澳大利亚本土企业而言,澳洲跨境平台是一个很好的机会,可以让他们将自己的产品推广到全球市场。

通过澳洲跨境平台,澳大利亚企业能够更快地将自己的产品推向全球市场,减少了中间环节的成本,同时也提高了效率。

总之,澳洲跨境平台的出现,为全球消费者提供了一个更加便捷和安全的购物平台,同时也为澳大利亚本土企业提供了一个更加方便和高效的全球销售渠道。

未来,澳洲跨境平台的发展将会更加迅速,为全球消费者带来更多更好的澳大利亚优质商品。

美国购物中心和澳洲购物中心五点不同

美国购物中心和澳洲购物中心五点不同美国购物中心和澳洲购物中心的五点不同1.形成原因和项目区位不同:美国购物中心开始于50年代初,主要基于美国巨大的高速公路网络而建,美国当时有1.5亿全世界最富裕的人口和全球最大的汽车保有量。

在高速公路网络连接的城市与城市的结合地带提供了大量廉价的土地供应。

而澳洲购物中心起步于50年末期和60年代初,由于澳洲人口稀少,购物中心主要是在沿轨道交通的人口相对集中的新镇或枢纽地块建设。

两者虽然都称之为“Suburb Shopping Centre”即“”郊区型购物中心,但他们的真实含义是不同的。

一个是在由公路网连接的城郊结合部,一个是在由轨道连接的新的城镇中心。

2.商场定位和租户组合不同:美国购物中心的定位基于时尚和休闲,主力租户以百货和时尚类业态为主;而澳洲购物中心的定位首先要满足商圈人口的日常生活所需,主力租户一定是生活超市和生鲜食品,再配置一些折扣百货。

所以美国的定位目标是“What you want” 而澳洲的定位目标是“What you need”。

澳大利亚这种满足生活必需性消费的导向也极大地提高了澳洲购物中心抵抗经济周期波动和各种金融危机的能力。

美国购物中心中百货占比一般是澳洲购物中心的两倍多。

而且美国购物中心的定义范畴甚至不包括大型超市,比如Walmart引入餐饮休闲和娱乐业态的设施不称之为“ Shopping Center”而是“Power Centre”。

3. 建筑形态和形式不同:美国购物中心形态多呈扁平形态和开放形式,因为大量城郊廉价的土地供应,3千辆乃至5千辆宽阔车位的地面停车场,一般很少超过两层的建筑形态,而且多为开放形式,也降低了使用空调和电梯的成本。

而澳洲的购物中心因为多是建在轨道交通的枢纽和新镇地带,土地价格昂贵,开发商必须充分提高土地的使用效率,地下和立体停车库以及4到5层垂直商业建筑形态随处可见,封闭的空调空间和垂直交通设备的配备等。

这点与中国和亚洲国家的特点更为接近。

奥特莱斯的运营模式及发展状况

奥特莱斯的运营模式及发展状况奥特莱斯(Outlet)是指位于市区郊外或旅游景区的商业综合体,通常以销售品牌折扣商品为主要特色。

奥特莱斯的运营模式主要包括租赁模式和自营模式。

租赁模式是指开发商将商业综合体建设完成后,将店铺出租给不同品牌的零售商,由零售商自行经营,开发商则收取租金。

自营模式则是由开发商自行选取一些品牌或者通过与品牌合作,提供商品销售服务。

1.奥特莱斯的发展历史:奥特莱斯起源于美国,最早出现在1970年代,后来逐渐传入欧洲、亚洲等地。

随着全球化进程的加快,越来越多的国际品牌进入各个国家市场,奥特莱斯蓬勃发展。

在中国,奥特莱斯始于1990年代,目前已经成为零售业的一个重要领域。

2.奥特莱斯的特点:奥特莱斯通常将各个品牌的店铺集中在一起,形成规模化的商业综合体。

其主要特点是品牌折扣商品,商品价格较低,吸引了大量消费者前往购物。

奥特莱斯还通常提供舒适的购物环境、多样化的购物选择以及餐饮、娱乐等配套服务,使消费者可以一站式满足各种需求。

3.奥特莱斯的运营模式:奥特莱斯的运营模式主要有租赁模式和自营模式。

租赁模式相对而言比较常见,开发商将商业综合体建设完成后,将店铺出租给不同品牌的零售商,由零售商自行经营,开发商则收取租金。

自营模式则是由开发商自行选取一些品牌或者与品牌合作,提供商品销售服务。

4.奥特莱斯的发展趋势:随着消费者对品牌和品质的要求越来越高,奥特莱斯将更加注重品牌的选择和质量的控制,提供更多高品质的折扣商品。

奥特莱斯还将进一步以线上线下融合的方式发展,通过线上平台吸引更多消费者,提高销售额。

同时,奥特莱斯还将加强与品牌合作,推出独家折扣,提供更多独有的购物体验。

总之,奥特莱斯作为一个以品牌折扣商品为主的商业综合体,已经成为零售业的一个重要领域。

通过租赁模式和自营模式两种运营模式,奥特莱斯能够吸引消费者前往购物,提供品牌折扣商品,并提供舒适的购物环境和多样化的购物选择。

随着消费者对品牌和品质的要求不断提高,奥特莱斯将继续发展壮大,不断创新以满足消费者的需求。

澳大利亚市场分析

澳大利亚市场分析澳大利亚是一个位于南半球的发达国家,拥有稳定的政治环境、先进的经济体系和丰富的自然资源。

它是全球第14大经济体,具有强大的购买力和消费能力。

因此,对于企业来说,深入了解澳大利亚市场的特点和趋势,制定适合的市场营销策略至关重要。

一、经济概况澳大利亚的经济主要依靠服务业和矿产资源出口驱动。

其GDP总量在全球排名第14位,人均GDP居世界前列。

澳大利亚的主要经济支柱包括金矿、铁矿、煤炭、天然气和农产品等。

此外,澳大利亚还是一个重要的旅游目的地,吸引了大量的国际游客。

二、市场规模与消费习惯澳大利亚拥有约2500万人口,其中大部份人集中在悉尼、墨尔本、布里斯班等大城市。

澳大利亚的消费者具有较高的购买力和消费能力,对高品质、环保、健康和可持续发展的产品有较高的需求。

他们注重个人健康、家庭福利和环境保护,愿意为品质更好的产品支付更高的价格。

澳大利亚市场对于高端消费品、奢靡品、健康食品、有机产品、环保产品、科技产品等有较高的需求。

此外,由于澳大利亚地域广阔,交通不便,电子商务在该国也得到了快速发展,成为一种主要的购物方式。

三、竞争环境与市场机会澳大利亚市场竞争激烈,本土和国际品牌争相进入。

对于进入澳大利亚市场的企业来说,了解竞争对手的定位、产品特点和营销策略至关重要。

同时,也需要关注澳大利亚政府对进口产品的法规和标准要求。

澳大利亚市场中存在着一些机会和潜在的增长领域。

例如,随着人们对健康和环保的关注度增加,有机食品、天然护肤品、可再生能源等领域具有较大的发展潜力。

此外,澳大利亚的旅游业也是一个重要的市场,对于酒店、旅游景点、旅游服务等行业来说,澳大利亚市场提供了广阔的发展空间。

四、市场营销策略进入澳大利亚市场的企业应制定适合当地市场的市场营销策略。

以下是一些建议:1.市场调研:在进入市场之前,进行充分的市场调研,了解目标消费者的需求、偏好和购买习惯,同时也要了解竞争对手的情况。

2.品牌定位:根据市场调研的结果,确定产品的定位和品牌形象。

澳洲零售历史

澳洲零售历史澳大利亚的零售业经历了悠久的历史,从早期的小型商店和集市到现代的购物中心和在线零售,澳大利亚的零售业一直在不断发展和演变。

以下是澳大利亚零售业的一些关键历史阶段和事件:1.早期定居者:在欧洲殖民者抵达澳大利亚后不久,他们开始建立小型商店,以满足当地居民的需求。

这些商店提供食品、衣物、家居用品和其他必需品。

2.金矿热:19世纪中叶,淘金热席卷澳大利亚,吸引了大量人口。

这导致了新的商店和市场的兴起,以满足淘金者的需求。

这个时期也标志着澳大利亚零售业的繁荣。

3.百货公司:20世纪初,一些知名的百货公司,如大卫·琼斯(DavidJones)和梅尔兹(Myer),开始在悉尼和墨尔本等城市建立百货商店。

这些百货公司成为了澳大利亚零售业的重要组成部分。

4.超市和购物中心:20世纪中叶,随着城市化的加速和消费习惯的改变,超市和购物中心开始兴起。

这些超市和购物中心提供了更大的选择和便利性,改变了人们的购物方式。

5.电子商务:21世纪初,随着互联网的普及,电子商务在澳大利亚蓬勃发展。

越来越多的零售商开始在线销售产品,从而改变了传统零售业的竞争格局。

6.国际品牌入驻:澳大利亚的零售市场吸引了许多国际品牌,如苹果、Zara、H&M等,这些品牌在澳大利亚开设了门店,增加了市场的多样性。

7.消费者权益:澳大利亚政府通过立法和监管措施,保护消费者的权益,包括消费者权益法和竞争法。

这些法律和政策对零售业产生了重大影响。

澳大利亚的零售业在不断发展,受到技术进步、市场竞争和消费者需求的影响。

随着时间的推移,零售业将继续适应不断变化的环境,并提供更多的购物体验和选择。

商业地产澳洲西田(Westfield)发展模式的借鉴

澳洲西田(Westfield)发展模式的借鉴西田集团(Westfield Group)是一家购物中心开发、建造和运营高度垂直整合的国际商业地产集团。

业务主要有地产开发、设计、施工、基金资产管理、物业管理、出租及市场营销等。

一、西田集团概述当众多房地产公司正在考虑迈向全球时,西田集团已经实现了全球化而且成为当今最著名的专业全球商业地产零售公司。

2005年6月,西田市值超过230亿美元,经营和管理超过500亿澳元的资产,在2005年《商业周刊》上的排名从上一年的458位攀升到285位,企业扩张速度惊人。

目前,西田集团已经成为世界上最大的上市零售商业物业集团,总部位于悉尼,是澳洲证交所第八大上市公司,经过内部垂直整合的西田集团在全球拥有和运作129个地区性的购物中心,包括21200个零售店和1.11亿平方英尺(1032.3万平方米)的面积;全球拥有4000名员工,已经进入的国家有澳大利亚、新西兰、美国和英国。

二、西田集团的运作模式的主要特点西田取得巨大成就,其独特的商业运作模式是主要原因。

总体来说,西田模式就是运用其强有力的全球集资能力,在发达国家购买区位优势明显,盈利能力好但未被充分利用的购物中心,通过改造和调整,结合“西田”的品牌,赋予其新的生命,提升其物业价值与盈利能力,以获取租金与资本增值的长期回报。

西田集团在不断的扩张中,逐渐形成了几个核心区域,现在正在巩固其区域品牌地位,并不断放射状对外扩张。

西田的运作模式主要有以下几个特点:1、高超的全球财务与运营能力通过财务管理结构的数次调整,分拆与合并,西田集团实现了融资能力与核心业务的结合,从而保障了其商业地产持续的扩张能力。

西田的业务目前主要分布在美国、英国、澳大利亚和新西兰,虽然商业政策和财税政策各不相同,但通过集团化的整合与调整,西田还是达到了最有配置。

这主要体现在:¾可以灵活地调动集团内资金用于有全球前景的项目;¾增加了财务灵活性,可以在不同市场获取成本最低的债务;¾由于收入来源分散于不同国家,降低了整体风险,使其获得了更高的债务评级,从而降低了将来发债的利率;¾还可以减少总体的支出,通过内部整合,可以节省大量的开支和税务支出。

澳大利亚购物指南

澳大利亚购物指南澳大利亚作为一个发达国家和旅游热点,拥有众多购物机会和各类商品。

无论你是在旅游途中,还是打算长期居住,本指南将为你提供关于澳大利亚购物的一些建议和提示。

第一部分:购物地点悉尼购物中心:作为澳大利亚最大城市,悉尼拥有众多购物中心。

其中最受欢迎的包括乔治街购物中心、皇冠街购物中心和昆士街购物中心。

这些购物中心集合了国际奢侈品牌、本土设计师品牌以及各类餐饮娱乐设施,可满足不同需求。

墨尔本精品店:墨尔本以其时尚和文化而闻名,它是购物爱好者的天堂。

在楼兰街、楚滕街和弗里德街等地,你可以找到许多精品店和本土设计师品牌。

此外,墨尔本还有众多的二手和独立市场,这些地方提供独特的手工艺品、古董和艺术品。

第二部分:澳大利亚特产澳大利亚特产:无论你是喜欢食品,还是对纪念品感兴趣,澳大利亚都有很多特色产品可供选择。

麦片、酒类产品、澳洲牛奶粉和澳洲蜂蜜都是值得购买的推荐品。

此外,你还可以购买到以袋鼠、考拉等澳大利亚动物为主题的纪念品,如钥匙扣、T恤和雕塑品。

第三部分:购物技巧1. 税务退还:如果你是外国游客,在离开澳大利亚前,可以申请退还支付的商品和服务税(GST)。

在免税店购物是省钱的好方法,这些商店通常位于机场和主要旅游区域。

2. 时节折扣:澳大利亚的商家通常在季节末和举办大型促销活动时提供折扣。

抓住这些时机,可以在购物时节省不少开支。

此外,节假日期间也是购买特价商品的好时机。

3. 在线购物:澳大利亚有许多知名的在线购物平台,如eBay和Gumtree。

这些平台提供了丰富的商品选择和便捷的购物体验。

然而,在线购物时要注意信誉度和购买保护政策。

第四部分:支付方式信用卡和借记卡:澳大利亚的商家普遍接受信用卡和借记卡支付。

常见的信用卡包括Visa、MasterCard和American Express。

使用支付卡时,需要输入个人密码或提供签名确认。

现金支付:虽然现金支付仍然是一种常见的方式,但越来越多的商家在采用便利的电子支付方式。

浅析澳大利亚最大零售商Myer经营战略

一 . M yer股 份 有 限 公 司 战 略 分 析 (一)SWOT模 型分析 Myer股 份有 限公 司的经 营优 劣 势 1.自身 优势 :自身 优 势主要 体 现在 标志 性 的实体 店 面 ,所 有 的 独 家 畅销 品牌 ,优 质 客 户 服务 及 客 户 忠诚 度和 净负 债水 平较 低上 Myer股份 有 限公 司形成 标志 性 的实体 店 面 网络 。Myer在 全 澳拥 有 67间地 标式 实体 店铺 ,并 持 续 翻修 给顾 客带 来不 一样 的体 验 。它 的两 间旗 舰店 坐 落于悉 尼 与 墨尔本 市 中心 商业 区 。 Myer股 份 有 限公 司具备 独家 品牌 。Myer拥 有 11个 核心 品类 产 品 ,其 中的唯 一 的家 居 品牌 “M— yer家居 ”为 国家 认证 品牌 并 由知名 设计 师设 计 。 Myer股份 有 限公 司拥有 客户 忠诚 度 。Myer的客 户 忠诚 度 水 平 在全 澳 属 领 先 地位 ,其会 员 数 量 超 过五 百万 ,六 百万 张卡 在流 通 当 中。 同时 ,它 还 建 立 了 一个 全 方 位 的 与 客户 沟 通 交 流 的渠 道 。M— yer股 份有 限公 司不 断提 升客 户服 务 。不 同的 工作 场景 和不 间 断 的培 训课 程 使 经 理 和员 工 变得 经 验 丰 富 ,技 术熟 练 。同时 ,Myer还形 成 了很 多计 划 用 来 提 升 客 户 网上 购 物 体 验 ,比如 “飞 行 员计 划 ”和 “点 收 ”计划 。 Myer股份 有 限公 司净 负债水 平 较低 。净 债务 减 少 了 4300万 ,且 净 债 务 与 息税 后 利 润 之 比降到 了 1.11倍 。 2.自身劣 势 :Myer劣势 主要 体 现在 占有 率过 于集 中 ,全球 化程 度低 ,缺乏成 本 优势 及利 润增 长缓 慢 上 Myer股份 有 限公 司 Myer所处 的市场 ,被 四大 主要 玩 家 占据 了 91.8% 的利 润 。并 且主 要 的市场 玩 家 都将 注意 力集 中在 了澳 洲市 场 ,在其他 地 区没 有 进行 任何 操作 ,比如 亚洲 。越 来越 多 的全球 网上 零 售 商进入 澳 洲市 场 ,抢 占了 Myer原 有 的客户 。 人工成 本 ,店 面 占用 成本 与管 理 成本 上升 无法 被 毛利 润 的增 长所填 平 。例 如 ,上升 的店 面 占用成

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

historical to the present day 今昔之别 Michael Lloyd Chairman, The Tomlik Group Tomlik 集团主席 Mall China Annual Conference Mall China 年会 20 September 2004, Guangzhou 广州 2004年9月20日

1985 Revenue 1985年收入

Department Store 百货店 $1.5m 150万 2 x DDS 折扣百货店 $3.0m 300万 250 Specialty专卖店 @ $550 $9.6m 960万 Total Rental 总租金收入 $14.1m 1410万

Capitalised 资本化率 @ 11% Value of Centre 购物中心价值 = $128m 1.28亿

购物中心名称 州 业主 GLA/没平方米 没平方米 购物中心名称 州 业主 GLA/没平方米 没平方米

2004年强势购物中心排名 年强势购物中心排名

专卖店MAT/每平方米 2003年1月1日到 月31日所有小于 专卖店 每平方米: 年 月 日到12月 日所有小于400平方米 平方米 每平方米 日到 日所有小于 的专卖店营业额除于营业面积,包括消费税,不包括临时租户、外汇、 的专卖店营业额除于营业面积,包括消费税,不包括临时租户、外汇、银 房屋抵押贷款协会和软性赌博。 行、房屋抵押贷款协会和软性赌博。

What happened over the next 25 years? 接下来25年经历了什么演变?

Increased Spending = Increased Turnover = Increased Rent 开销增加 = 营业额增加 = 租金增加

Increased Spending = Increased Retailer = Increased Numbers Professionalism 开销增加 零售商数量增加 专业度增加

Example of a typical centre 购物中心范例

Department Store 百货店 2 x Discount Department Store 折扣百货店 2 x Supermarkets 超市 220 Specialty Shops 专卖店

1975 Revenue 1975年收入

GLA is Gross Lettable Area GLA 是总可租赁面积

1995: Top 10 combined turnover of $3.3 billion 1995年:十大购物中心营业额总计为33亿 2004: Top 10 combined turnover of $6.2 billion 2004年:十大购物中心营业额总计为6.2亿

购物中心名称 州 业主 GLA/没平方米 没平方米 购物中心名称 州 业主 GLA/没平方米 没平方米

2004年强势购物中心排名 年强势购物中心排名

MAT/每平方米 2003年1月1日到 月31日的购物中心总零售额除于零 每平方米: 日到12月 日的 日的购物中心总零售额除于零 每平方米 年 月 日到 用以推算营业额的零售面积),包括消费税,不包括临时租户、 售面积 (用以推算营业额的零售面积 ,包括消费税,不包括临时租户、 用以推算营业额的零售面积 外汇、银行、房屋抵押贷款协会和软性赌博。 外汇、银行、房屋抵押贷款协会和软性赌博。

购物中心名称 州 业主 GLA/没平方米 没平方米 购物中心名称 州 业主 GLA/没平方米 没平方米

2004年强势购物中心排名 年强势购物中心排名

MAT: 2003年1月1日至 月 日至12月 年 月 日至 31日总零售额,包括电影院和 日总零售额, 日总零售额 消费税,不包括临时租户、 消费税,不包括临时租户、外 银行、 汇、银行、房屋抵押贷款协会 和软性赌博。 和软性赌博。

3 Major companies had emerged 三家重点企业合并

Lend Lease Westfield AMP

Success was questioned 可行性遭质疑

Retailers had existing outlets 零售商已有店面 Most shopping was conducted in traditional areas 消费都在传统商圈进行 Shopping centre rents were high 购物中心的租金高昂 Most retail was small business 大多数的零售店都是小 生意

Brief history of shopping centres in Australia 澳大利亚购物中心简史

First shopping centre development in Australia in the 1950s 1950年代澳大利亚第一代购物中心的崛起

By the 1970’s 到1970

Department Store 百货店 $2.4m 240万 2 x DDS 折扣百货店 $3.5m 350万 250 Specialty专卖店 @ $1000 $17.5m 1750万 Total Rental 总租金收入 $23.4m 2340万

Capitalised 资本化率 @ 6.75% Value of Centre 购物中心价值 = $346m 3.46亿

In the early 70´s, major shopping centres in Australia showed a yield of 70年代初初期,澳大利亚重点购物中心收 益为

13%

Investors demanded a higher return 投资者要求更高的回报

Higher the risk, higher the return 风险越高、回报越高 Lower the risk, lower the return 风险越低、回报越低

购物中心名称 州 业主 GLA/没平方米 没平方米 购物中心名称 州 业主 GLA/没平方米 没平方米

Department Store 百货店 $1.0m 100万 2 x DDS 折扣百货店 $1.5m 150万 250 Specialty 专卖店 @ $215 $3.7m 370万 Total Rental 总租金收入 $5.2m 520万

Capitalised 资本化率 @ 13% Value of Centre 购物中心价值 = $40m 4000万

GLA is Gross Lettable Area GLA 是总可租赁面积

1995: Top 20 combined GLA of 1,404,000 m2 1995年:20大购物中心总GLA为 1404000平方米 2004: Top 20 combined GLA of 2,248,000 m2 2004年:20大购物中心总GLA为 2248000平方米 - an increase of 60% 递增幅度为 递增幅度为60%

2005 2005年

Capitalised 资本化率 at 5.5% Value of Centre 购物中心价值$425m 4.25亿

2004年强势购物中心排名 年强势购物中心排名

GLA 总可租赁面积。所有零售区域,加上所有“非零售”,例如诊所、写字 总可租赁面积。所有零售区域,加上所有“非零售” 例如诊所、 间、影城等等

- an increase of 88% 递增幅度为 递增幅度为88%

1995: Top 20 combined turnover of $6.08 billion 1995年:20大购物中心营业额总计为60.8亿 2004: Top 20 combined turnover of $10.5 billion 2004年:20大购物中心营业额总计为105亿 - an increase of 73% 递增幅度为 递增幅度为73%

1995: Top 10 combined GLA of 758,000 m2 1995年: 十大购物中心总GLA为 758000平方米 2004: Top 10 combined GLA of 1,277,000 m2 2004年:十大购物中心总GLA为 1277000平方米 - an increase of 68% 递增幅度为 递增幅度为68%

What happened? 发生了什么事?

Turnover increased significantly 营业额有显著递增 Rentals increased significantly 租金有显著递增 Retailers were demanding space in shopping centres – they were no longer suspicious 零售商对购物中心的空间 有需求 – 不再持怀疑态度 Retailers were becoming increasingly professional 零售商 日趋专业化 National Retail Chains were increasing in number 全国性 连锁店数量日益增加 National Franchises were increasing in number and becoming popular 特许经营数量日益增加,也越来越受欢 迎 Shopping Centres developed a history of success 购物中 心开始有成功历史

Investor opinion changed 投资者的看法改变了

Shopping Centres no longer “high risk” 购物中心不再被视为“高风险”投资 Shopping Centres now “low risk” 购物中心现在属于“低风险”投资

Capitalization rates dropped 资本化率下降了