澳洲电力市场与售电公司

澳大利亚电力市场模式介绍及对中国电力市场改革的借鉴

澳大利亚电力市场模式介绍及对中国电力市场改革的借鉴澳大利亚自1990年开始对电力工业进行改革,于1991年5月成立了国家电网管理委员会(National Grid Management Council,简称NGMC)。

澳大利亚建立电力市场的原则是在发电和电力供应中引进竞争机制,要求开放国家电网,允许私营电厂、国有公司及公有、私有用户在大电力系统中进行公开交易,从而增加市场成员的选择范围。

下面介绍澳大利亚电力工业的体制改革。

一、澳大利亚电力市场的管理机构澳大利亚电力市场的管理机构由国家电力市场管理公司(National Market Management Co.)、国家运营规约管理协会(National Code of Conduct Administration Co.)及系统运行部门组成。

(1)国家运营规约管理协会在新的电力市场中,所有参加电力市场交易的成员必须服从《运行规约》。

《运行规约》是电力市场管理的核心和依据,包括如下内容。

1)市场规则:规定实时电力市场、短期提前电力市场等的运行机制。

2)网络价格:规定网络所有者的责任及网络收费问题。

3)网络联接:规定发电者、用户、零售商如何使用电网进行贸易,规定测量标准,以确保交易中电能计量的准确性。

4)法规部分;规定市场参与者的责任、争端的处理方法、对法规进行更改的机制。

5)系统安全部分:规定在正常运行及故障时,确保系统安全的措施。

国家运营规约管理协会的责任是:监督并报告执行规约的一致性、高效性和完备性;强化规约,完善规约,解决争端,个性规约。

(2)电力市场管理公司代表市场成员管理批发市场,收集来自参与者的投标,结算短期提前电力市场及实时电力市场,计算系统实时运行的发电计划并报告系统运行人员。

(3)系统运行部门系统运行部门与系统的实际运行紧密相关,必须每时每刻平衡发电与需求,负责网络元件的控制,维护系统运行的安全稳定,但与市场中错综复杂的财政关系没有联系。

澳大利亚新西兰电力市场考察报告

澳大利亚新西兰电力市场考察报告仇明澳大利亚新西兰电力市场考察报告一、考察背景概况作为亚行TA2917援助项目“中国电力市场重组”研究课题的任务之一,由国家电力公司组团,国家经贸委、国家电力公司战略规划部,国际合作部,国家电力公司东北分公司,辽宁、吉林、黑龙江省电力公司、华东电力集团公司、上海、浙江电力公司一行11人于1999年11月13日至25日对澳大利亚新西兰两地电力工业重组、电力市场的设计、运作、管理进行了为期两周的考察,考察的主要目的在于了解澳大利亚和新西兰电力工业发电侧、零售侧电力结构重组的设计操作情况,(工业结构),国家电力市场/区域电力市场的运作情况(市场结构),市场的管制情况(管制结构)和电力交易体制、组织通过经济手段在市场的运作下进行资源优化配置的情况(交易结构)。

考察期间团组走访了澳大利亚的电力管制机构澳大利亚工业消费和竞争委员会(A C C C),国家电力市场管理公司(N E M M C O),维多利亚电网公司(t r a n g r i d),昆士兰电能销售公司(Q P T C),电力零售商T U X公司(k e n e t i c公司),发电商雅龙发电公司(y a l o o n g e n),新西兰的财政部,国家电力市场管理公司(M C O),国家电网公司(T r a n s p o w e r),发电和零售公司(M e r i d i a n E n e r g y)。

二、澳大利亚和新西兰的电网基本情况1、澳大利亚国家电力市场电网的结构2、澳大利亚电网基本情况:澳大利亚全国装机容量为4357万千瓦,其中火电占80%,水电占19%,其他各种不同的可再生能源占1%,发电装机的76%集中在澳大利亚的东部几个州,维多利亚州、新南威尔士州和昆士兰州包括雪山发电公司(基本是水电),1998年全国的发电量为1650亿千瓦时。

基本相当于华东的统调发电量。

用电构成工业占46.4%,居民占27.6%,商业占23.1%。

澳大利亚电力市场模式

澳大利亚电力市场模式1.澳大利亚电力市场的简介澳大利亚国家电力市场是以发电商、配电商、网络服务商、购电商、消费者(含零售商和终端用户)、特殊成员为主体,并由电网这个载体构成,通过现货交易和金融合约交易(差价合约),实现电力批发或电力零售交易。

在电力市场交易中,发电商通过竞争把发出的电力卖给电力批发市场,市场把电力批发给零售商。

终端用户也可以通过合约形式从电力市场的发电商直接购电,而不通过零售商,称为购电商。

在零售市场上,零售商把批发到的电力卖给大小不等的终端用户,大的用户可以自行选择配电商。

初期新州电力市场只允许超过10MW的大电力用户在电力市场中可以自由选择自己的供应商,以后逐步放开用户,到1999年推行到全部家庭用户。

(市场规定,超过30MW的发电厂必须加入批发市场)2.电力市场的特点1、市场各参与方参加的电力供应和购电的竞争性批发市场;2、开放式的电力系统体系,上网各方不受歧视对待;3、上网电厂和用户的上网设备必须保证电力供应的安全性和满足供电标准的特殊性;4、具有透明度的全国统一法规调控体系。

3.电力市场的交易主体1、全国电力市场有限公司。

负责管理批发市场的运行和电力系统的安全,负责依据法规中的条款对批发电力市场实行管理,为各参与者注册,管理现货市场,与电网服务公司一道协助电力规划,作为市场的操作员,并根据上网报价与投标价,以满足电力需求的最小成本为原则,对计划的发电量和负荷进行调度;2、发电商3、市场用户。

包括零售商或最终用户,零售商代表其特权用户和选择不直接从市场购电的非特权供电用户从电力批发市场购电;最终用户在其工厂、办公室及家庭消费电力。

4、电网服务机构。

它拥有(或租赁)和经营输电网与配电网。

该机构必须向NEMMCO进行电网企业的注册,同时,欲进行电网企业注册的机构必须向ACCC提供无歧视接网的承诺。

5、其他市场成员。

包括系统运营人和配电系统运营人。

所谓系统运营人是指为履行NEMMCO的电力系统安全职责目的而由NEMMCO制定的代理机构;所谓配电系统运营人是指负责管理配电系统各部分控制和运营的机构(包括在电力系统发生事故时负责调度的机构)。

国外电力市场简介

外国电力市场介绍一、外国电力系统改革的推动电力市场化改革是世界各国电力工业发展的大趋向。

推行电力市场化最早的国家是智利,起步于20 世纪 70 年月末,随后英国、北欧、美国、澳大利亚、新西兰、阿根廷、日本等接踵进行了市场化改革,此中比较典型的是英国、北欧、美国和澳大利亚的改革过程。

(一)英国的电力系统改革1、英国电力工业概略英国包含英格兰、威尔士、苏格兰和北爱尔兰,领土总面积24.4 万平方公里,人口为5878.9 万( 2001 年数据)。

至 2003 年底英国发电装机总容量为7852.4 万 kW,此中火电为6079.7 万kW,核电 1209.8 万 kW,水电 146.8 万 kW。

2003 年发电量为亿 kWh。

英国输电系统按地理地点散布可区分为 3 大系统:英格兰和威尔士系统、苏格兰系统和北爱尔兰系统。

1990 年从前,英国电力工业由地方政府在各自的管辖地区一致管理经营,对发电、送电、配电和售电实行纵向一体化垄断式管理模式。

在英格兰和威尔士,原中央发电局拆分为 3 个发电公司和 1 个输电公司,3 个发电公司分别是国家电力公司(National Power)、电能公司(Powergen)和核电公司(Nuclear Electric),输电公司为国家电网公司( National Grid Company),国家电力公司和电能公司于 1992 年推行私有化,成为股份公司。

2、英国电力系统改革过程自 1950 年以来,英国电力工业的发展能够区分为两大阶段:第一阶段是1990 年从前,即推行私有化从前,第二个阶段是1990 年后。

此中,第二阶段又能够分为三个期间:第一个期间是以电力库( POOL,即电力联营的集中交易)运转模式为特色,称为电力库时期;第二时期是以实施新电力交易协议( theNew Electricity Trading Arrangement,以下简称“ NETA”)为标记,以发电商与用户可签订双边合同为特色,称为NETA期间;第三个期间是以实行英国电力贸易和传输协议(BETTA)为标记,以全英国的电力系统归一家公司一致经营为特色,称为 BETTA期间。

《世界各国电力市场综述》澳大利亚篇(下)

《世界各国电力市场综述》澳大利亚篇(下)目录1.引言2.市场法规与监管体系3.市场架构4.上网发电报价5.有偿辅助服务6.市场预出清与发电安排7.实时出清与发电调度8.电量结算与审慎信用管理9.跨州结余竞价拍卖10.结语7.实时出清与发电调度7.1实时市场出清澳大利亚实时电力市场实质上是一个依照市场规则进行发电调度的过程,它兼顾电力的物理和商品双重属性,在保障电力系统安全可靠运行前提下,以最经济的方式实现电力供需实时平衡,发现电力商品价格。

从市场交易的角度来看,它是招标采购电力过程。

从电力系统运行的角度来看,它是经济发电调度过程。

实时电力市场是以五分钟时段为周期的准实时电力供需平衡过程。

在每个五分钟时段开始时,技术支持系统立即汇集市场主体最新发电报价发案,采集实时信息数据,其中有气温、风力、日照、以及电网公司提供的电力系统设备的动态热额定功率等。

实时市场出清预测的在五分钟时段结束时的负荷由两部分相加而得,第一部分是五分钟时段开始时,也是前五分钟时段结束时的实际负荷,第二部分是应用神经网络模型对负荷五分钟之内变动的预测。

描述电力系统状态的变量使用的是由数据采集与监控系统(SCADA)五分钟时段开始时获取的实际数据。

为了避免线路过载,保持系统稳定,防止供电中断,市场运行中心根据网架结构和负载状态,确定不同的动态潮流约束条件的启用和撤销。

当所有准备工作都由技术支持系统完成后,运行计算机优化软件进行电力市场与调频辅助服务市场共同出清运算,产生发电机组(站)在五分钟时段终止时达到的出力目标,确定有调频能力的发电机组(站)五分钟时段内可用调频辅助服务,各个价区电力出清价格及调频辅助服务价格。

7.2市场信息发布各个价区电力出清价格及调频辅助服务价格在市场出清时同步公布于市场。

所有可调度的发电机组(站)及准调度的风电场和太阳能电站的实际出力记录及州际联通线的载流都在五分钟时段结束时立即发布于全市场,最大限度地增加了市场透明度,促进公平竞争。

alinta energy介绍

alinta energy介绍摘要:一、Alinta Energy 简介1.公司成立时间2.公司发展历程3.公司业务范围二、Alinta Energy 在澳大利亚的市场地位1.市场份额2.与其他能源公司的竞争格局三、Alinta Energy 的产品与服务1.能源供应服务2.能源解决方案3.客户服务与支持四、Alinta Energy 的企业社会责任1.环保政策与举措2.社区支持与公益活动3.员工发展与培训五、Alinta Energy 的未来展望与挑战1.行业趋势与机遇2.公司发展目标3.面临的挑战与应对策略正文:Alinta Energy 是一家成立于1994 年的澳大利亚能源公司,总部位于西澳大利亚州首府珀斯。

公司成立初期主要在西澳大利亚州开展业务,逐渐扩展至澳大利亚其他地区。

如今,Alinta Energy 已成为澳大利亚领先的能源供应商之一,业务范围涵盖天然气、电力和可再生能源等领域。

Alinta Energy 在澳大利亚市场上具有较高的地位,占据一定的市场份额。

公司与多家大型能源公司展开竞争,通过提供优质的产品和服务,积极争取更多的客户。

Alinta Energy 为客户提供多样化的能源产品和服务,包括天然气供应、电力供应和能源解决方案。

公司致力于满足客户的需求,提供可靠、安全、环保的能源服务。

此外,Alinta Energy 还拥有一支专业的客户服务团队,为客户解答疑问、处理投诉,确保客户满意度。

作为一家注重企业社会责任的公司,Alinta Energy 积极参与环保事业,推出一系列节能减排措施。

公司关注社区发展,通过支持各种公益活动,帮助弱势群体。

同时,Alinta Energy 重视员工培养,为员工提供丰富的职业发展机会和培训资源。

面对未来,Alinta Energy 将继续关注行业动态,抓住市场机遇,积极拓展业务。

在应对挑战方面,公司将进一步优化运营管理,提高能源效率,降低成本,提升竞争力。

alinta energy介绍

alinta energy介绍

摘要:

1.阿尔丁塔能源公司概述

2.阿尔丁塔能源公司的主要业务

3.阿尔丁塔能源公司的发展历程

4.阿尔丁塔能源公司的成就与荣誉

5.阿尔丁塔能源公司的未来发展规划

正文:

阿尔丁塔能源公司,简称“Alinta Energy”,是一家在澳大利亚证券交易所上市的能源公司。

该公司主要从事天然气和电力的销售和配送,以及能源基础设施的投资和运营。

阿尔丁塔能源公司的主要业务包括天然气销售和配送、电力销售和配送,以及能源基础设施的投资和运营。

其中,天然气销售和配送是公司的核心业务,公司拥有澳大利亚西海岸最大的天然气配送网络。

电力销售和配送则是公司在近年来的发展重点,公司已经在澳大利亚的多个州和地区建立了电力配送网络。

阿尔丁塔能源公司的发展历程可以追溯到1997 年,当时公司还只是一家小型的能源公司。

然而,在过去的20 多年间,公司通过一系列的收购和扩张,已经成为了澳大利亚最大的能源公司之一。

阿尔丁塔能源公司的成就和荣誉主要体现在其优质的服务和强大的市场竞争力。

公司以其高品质的天然气和电力产品,以及高效的配送服务,赢得了广大客户的信任和好评。

同时,公司也因其出色的业绩和良好的发展前景,多次

获得了澳大利亚证券交易所的表彰。

对于未来,阿尔丁塔能源公司有着明确的发展规划。

公司计划通过进一步的收购和扩张,进一步提升其在天然气和电力市场的份额,并将业务扩展到更多的地区。

此外,公司还计划加大对能源基础设施的投资,以提高其运营效率和服务质量。

总的来说,阿尔丁塔能源公司是一家有着强大市场竞争力和广阔发展前景的能源公司。

澳大利亚前100位上市公司

澳大利亚前100位上市公司(按净利润排位)1 TELSTRA电讯17 TELECOM CORPORA TION OF NEW ZEALAND LIMITED地区及国际电讯服务2 NA TIONAL AUSTRALIA BANK银行6 AUSTRALIA AND NEW ZEALAND BANKING GROUP LIMITED银行,金融投资、寿险8 AMP LIMITED寿险、养老金退休金及其他金融服务31 AXA ASIA PACIFIC HOLDINGS LIMITED澳大利亚、新西兰、香港地区保险、养老金等金融服务35 QBE INSURANCE GROUP LIMITED保险、再保险,投资管理;新州和维州工人赔偿计划管理3 RIO TINTO LIMITED铜、金、铁、煤、铝等矿业及金属生产10 ALUMINA LIMITED镍、金等矿业开采、加工、营销、投资;化肥生产及分销79 MIM HOLDINGS LIMITED铜、锌、铅、银、金、煤等矿业开采加工80 TICOR LIMITED多种矿产及化工集团,投资钛色料生产、矿砂开采与加工、钠氰化物生产和煤开采96 SONS OF GW ALIA LIMITED金矿和工业矿产开采61 ILUKA RESOURCES LIMITED矿砂生产55 COAL & ALLIED INDUSTRIES LIMITED煤矿开采与市场开发56 ORIGIN ENERGY LIMITED能源87 NEWCREST MINING LIMITED矿业开采、黄金销售19 ANSELL LIMITED电缆、工程产品、轮胎47 CAPRAL ALUMINIUM LIMITED金属加工、铝制品4 BHP BILLITON LIMITED矿山、油气开采;生产、加工及精练9 WOODSIDE PETROLEUMLIMITED油气开采、生产、运输、营销;西北大陆架油气项目11 SANTOS LIMITED石油、天然气开采,生产、处理、营销;原油、液化气管道运输72 OIL SEARCH LIMITED在巴布亚.新几内亚油气开采及生产98 NOVUS PETROLEUM LIMITED原油、天然气及其相关产品开发与生产95 ALINTAGAS LIMITED天然气分销12 WESTFIELD TRUST大型购物中心长期拥有者和扩展项目13 CSR LIMITED经销建筑材料;糖;铝;木材14 FOSTER'S GROUP LIMITED酒、非酒精饮料生产及销售;房地产投资15 WOOLWORTHS LIMITED食品及一般商品零售连锁店20 COLES MYER LTD.食品、药品零售25 CARTER HOLT HARVEY LIMITED林业种植、木材厂、木材产品,建筑木材、纸浆、包装26 VISION SYSTEMS LIMITED.录象及安全仪器,空气质量监测、自动实验仪器,防火系统27 COCA-COLA AMA TIL LIMITED饮料生产和销售30 AMCOR LIMITED全球最大包装公司之一;最大PET 集装箱生产商;塑料、纤维、金属、玻璃包装材料,以及包装服务37 BORAL LIMITED建筑材料制造商和供应商32 MAYNE GROUP LIMITED卫生、物流等行业综合服务40 SOUTHCORP LIMITED酒,烟,酒商49 BURNS, PHILP & COMPANY LIMITED面包及其发酵原料、草药、调味品的制作和销售;饮料仓储50 HARVEY NORMAN HOLDINGS LIMITED家用物品、电子物品的特许经营,广告服务60 VILLAGE ROADSHOW LIMITED电影院、电影制作与分销,主题公园、广播63 JUPITERS LIMITED.黄金海岸、布里斯班等地旅馆、赌场房地产及其旅游、娱乐、休闲业投资64 W AREHOUSE GROUP LIMITED澳大利亚和新西兰连锁店65 AMP DIVERSIFIED PROPERTY TRUST办公室、零售业、工业地产投资71 GOODMAN FIELDER LIMITED生产和销售食用油、调料、面包、快餐食品与其他食品原料66 TAB LIMITED赌马及比赛电视节目41 FAIRFAX (JOHN) HOLDINGS LIMITED信息娱乐等报纸、杂志及其电子版的出版68 WEST AUSTRALIAN NEWSPAPERS HOLDINGS LIMITED报纸发行,商业报纸印刷,旅行社和广播通讯69 BRL HARDY LIMITED葡萄酒、葡萄饮料、啤酒生产和营销70 ARISTOCRA T LEISURE LIMITED娱乐业机器、系统、仪器的设计、开发、制造、营销及服务73 FUTURIS CORPORA TION LIMITED农业社区金融、电器、机械车辆配件服务81 DA VID JONES LIMITED百货商店82 AMP SHOPPING CENTRE TRUST投资澳大利亚境内地区零售商业中心44 WESTFIELD AMERICA TRUST美国购物中心投资53 CFS GANDEL RETAIL TRUST购物中心产权及开发16 QANTAS AIRWAYS LIMITED国内外航空运输及地面信息、机械、保养服务18 AUSTRALIAN GAS LIGHT COMPANY (THE)气、电销售、分配、传送管道;投资;房地产21 PUBLISHING & BROADCASTING LIMITED电视产品、广播;杂志出版发行;娱乐博彩;投资因特网;付费电视;电讯;其他媒体及娱乐业24 GENERAL PROPERTY TRUST房地产投资28 MACQUARIE INFRASTRUCTURE GROUP基础设施部门投资34 LEND LEASE CORPORA TION LIMITED房地产管理、设计和建筑;投资金融服务38 STOCKLAND土地开发,房地产建筑、开发、租赁与管理42 WESTFIELD HOLDINGS LIMITED房地产投资、建筑、开发及管理43 MIRV AC GROUP房地产投资管理与开发,旅店管理46 PRINCIPAL OFFICE FUND商业办公大厦投资48 LEIGHTON HOLDINGS LIMITED项目开发承包公司,涉及电讯、工程、基建、房地产、矿山开采、资源、环保等领域59 AUSTRALAND HOLDINGS LIMITED房地产开发74 CENTRO PROPERTIES GROUP房地产投资、管理与开发86 AMP OFFICE TRUST投资办公楼100 MACQUARIE GOODMAN INDUSTRIAL TRUST投资工业用房地产33 WESFARMERS LIMITED化肥、化学产品、油气加工与分销,煤矿开采与生产,建筑材料,林业产品,农业商品及代理业务,运输和保险等多种经营97 INCITEC LIMITED化肥、农作物保护产品、工业化学制品生产和销售,以及专门运输服务54 PAPERLINX LIMITED造纸及分销89 APN NEWS & MEDIA LIMITED印刷和出版报纸、杂志、通讯录;广播;制作户外广告99 RURAL PRESS LIMITED报纸、杂志出版和印刷;广播84 TEN NETWORK HOLDINGS LIMITED投资澳大利亚电视台第10频道75 PA TRICK CORPORA TION LIMITED投资与物流,侧重海运贸易77 BRAMBLES INDUSTRIES LIMITED工业器械和专用集装箱租用、、城市垃圾收集处理、安全运输服务93 TOLL HOLDINGS LIMITED地区公路、铁路、海上运输;集装箱装卸、仓储76 UNITED ENERGY LIMITED电力分配与销售。

澳大利亚电力市场分析

澳洲各州电力消费在总电网电力消费的比例

South Australia 6%

Western Australia 10%

Year 2006

Tasmania 5%

Northern Territory

1%

New South Wales 33%

Queensland 23%

Victoria 22%

Tasmania 5%

South Australia 6%

Western Australia 13%

Year 2010

Northern Territory 1%

New South Wales 32%

Queensland 23%

Victoria 20%

澳大利亚各州电力概况

澳洲电量需求预测

澳大利亚各州电力概况

澳洲各州电量价格

天然气发电装机容量,占比 风力发电装机

2.5 GW, 65%

380 MW 澳洲最大

澳大利亚各州电力概况

Tasmania 坦桑马尼亚州

澳大利亚各州电力概况

Victoria 维多利亚州

300 000

Northern Territory

250 000

Tasmania

200 000

South Australia

150 000

GWh 100 000

Western Australia Queensland

50 000

Victoria

0 2006

2007Biblioteka 200820092010

New South Wales

93% 1.3%

3.8% 1.9%

澳大利亚各州电力概况

Queensland 昆士兰州

《世界各国电力市场综述》澳大利亚篇(上)

《世界各国电力市场综述》澳大利亚篇(上)1.引言2.市场法规与监管体系3.市场架构4.上网发电报价5.有偿辅助服务6.市场预出清与发电安排7.实时出清与发电调度8.电量结算与审慎信用管理9.跨州结余竞价拍卖10.结语1.引言澳大利亚发电侧电力市场始建于上世纪九十年代中期,是电力交易、发电调度及有偿调频辅助服务、财务结算三位一体的电力市场与电力系统运行体系,是单一的全电网、全电量电力交易调度平台,以24小时为周期,以5分钟为时间节点滚动地实现电力供需平衡。

澳大利亚国家电力市场经过二十年运行与不断地完善,已经成为竞争有效、公开透明、发展成熟的实时电力市场。

作者本人到目前为止已先后在澳大利亚三家能源公司从事了十五年能源电力市场分析工作,在各个方面积累了诸多的实际经验,愿在本文尝试着在概述市场法规与监管体系、市场架构之后,较为详尽地介绍一下澳大利亚发电侧电力市场的主要运行环节:发电报价、有偿辅助服务、市场预出清、实时电力与调频辅助服务交易调度以及市场交易结算。

澳大利亚电力金融市场为电力市场主体提供规避电力市场价格的电力金融产品,通过电力金融产品交易发现中长期电力价格,它与澳大利亚国家电力市场相辅相成,相得益彰,是整个电力市场体系中必不可缺的环节。

受本文的目的和篇幅所限,我们在专栏2中概述它的市场功能以及它与实时电力市场的关系,并在专栏7中介绍两个最主要的交易品种。

最后本文还概要地描述一下与澳大利亚区域式电力市场密切相关的跨州结余竞价拍卖市场。

2.市场法规与监管体系《国家电力法》作为《国家电力法令1996》的附件是发电侧电力市场建设、运行与监管的法律依据。

它的立法或修改程序是由政府主管部门组织制定,议会投票表决通过。

《国家电力法》法定设立澳大利亚能源市场委员会(AustralianEnergyMarketCommission,缩写为AEMC)来全权负责制定及完善作为电力市场运行规则的《国家电力规则》,促进电力市场发展。

澳大利亚维多利亚州电力改革启示

澳大利亚维多利亚州电力改革启示郑波稳妥的改革都是依托试点的成功经验,然后因地制宜地复制模式,最终大面积地推广,达到计划中的改革效果。

因此本文以澳大利亚电力改革中的排头兵——维多利亚州(以下简称“维州”)电力改革的经验为借鉴,希望能给摸石头过河中的国内电力改革一些有益的启示。

澳大利亚维州电力改革主要分为三个阶段:一,政企分离,始于1993年10月。

维州政府拆分原有的电力垄断寡头Victorian Electricity Supply Industry,进而成立了三个公司,分别是Generation Victoria负责发电,National Electricity负责输电以及Electricity Services Victoria 负责配电。

二,进一步的分离,引入竞争以及私有化,于1994年10月完成。

电力改革第一阶段里成立的三个公司又进一步被划分成八个公司。

发电集团Generation Victoria(主要构成为五个发电厂),Victoria Power Exchange (VPX)负责系统控制以及电力批发市场管理,Power Net Victoria (PNV)负责输电网络,以及五个新成立的区域化配电公司。

三,实现私有化和市场化竞争,始于1994年10月。

发电集团Generation Victoria解体,五个发电厂实现私有化,五个区域化配电公司同时也实现了私有化。

电力批发市场进一步发展成为一个全面开放,充分市场化竞争的电力市场。

电力改革完成上述三个阶段后,一个崭新的维州电力工业结构浮现出来:发电部分由五个主要的私营发电厂,州与州之间的电力支援以及一些小的偏远发电厂组成;输电部分由PNV(现已改为SPI)垄断经营;VPX(现已改为VENCorp)负责电力系统安全以及电力批发市场的经营管理;配电部分由五个私营区域化配电公司和一些电压等级高的大用户组成;最后所有的电力相关行为都受政府机构Office of the Regulator General (ORG)监管。

澳洲电力市场情况简介

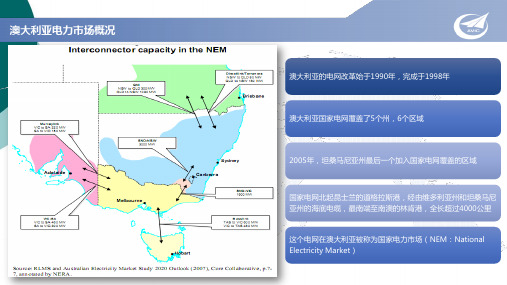

澳洲电力市场简介1. 电力市场基本概况澳大利亚从1990年开始进行电力市场化改革,1998年澳大利亚国家电力市场(NEM)建立并正式投入运营。

澳大利亚国家电力市场于1998年12月13日投入运行,目前涵盖了昆士兰、新南威尔士、澳大利亚首都地区、维多利亚、南澳和塔斯马尼亚6个行政区域,仅西澳和北部特区尚未加入国家电力市场。

NEM中有200多家大型发电企业、5个州的输电网和14个主要配电网,为900余万用户提供电力服务,约占全国总电量的89%。

NEM分为电力批发市场和电力金融市场。

电力批发市场采取电力库(Pool)模式,澳大利亚能源市场运营机构(AEMO)负责集中调度和交易,对于受AEMO调度的机组,所有电能交易都必须通过AEMO的集中交易平台进行交易,AEMO每半小时公布一次电力市场现货价格。

市场的主要购电方是零售商,终端用户也可直接从中购电,但是这种情况比较少见。

2011~2012年,澳大利亚国家电力市场的交易电量约1830亿千瓦时,成交额为57亿澳元。

除现货市场外,发电商和零售商还可参与电力金融市场。

发电商与购电商可根据双方协商确定的履约价格签订长期或短期的双边交易合同(差价合约),也可以在政府批准的证券期货交易所,比如澳大利亚股票交易所进行电力期货交易。

目前,期货市场涵盖了维多利亚、新南威尔士、昆士兰和南澳,交易电量规模约为现货市场的2倍。

2. 售电领域概况全澳洲拥有28家售电公司,其中实力最强的4家售电公司分别是Origin Energy 公司、AGL公司、Energy Australia公司、TRU Energy公司,市场份额占到80%以上。

电力用户面对纷繁复杂的售电公司,需要综合考虑价钱,售电公司的资质和信誉,折扣幅度,客户服务态度,支付方式,退出合同机制,可持续能源发电以及社会责任等。

一些帮助电力用户选择售电商的公益性网站应运而生,除网站提供的简单比价服务之外,网站和政府网站提供了包含综合考虑的选择售电商的服务。

澳大利亚电力市场_中_

中国电力报/2006年/2月/7日/第008版世界能源澳大利亚电力市场(中)现货市场及金融合约国家电监会市场部供稿现货市场一、基本设计思路1.市场基本结构澳大利亚国家电力市场(NEM)覆盖6个区域,每个区域设立一个参考节点,作为本区域市场出清的参考点。

市场出清前,全国内所有的竞价机组和用户的报价通过动态网损因子折算到某区域参考节点进行统一排序,实行全电量竞价。

在NEM中,不同的机组或用户可通过同一个连接点连至电网,竞价用户和竞价机组除了向联营体进行购售电报价以外,彼此间还可签定差价合约以规避市场风险。

由于澳大利亚实行零售竞争,因此机组和用户都参与市场竞价。

2.定价机理根据发电报价、用电报价、网损因子,及系统运行参数,以市场成交电量最大为优化目标,同时满足预测的负荷和辅助服务需求,全网统一出清。

市场出清后,每个区域参考节点都会有市场出清电价,各节点电价是根据该区域参考节点的电价按静态网损因子折算后确定。

二、报价每日12:30之前,竞价机组和可调度用户通过专用网络进行发购电报价。

发电报价除了申报电能竞价数据以外,还要申报辅助服务竞价数据;用户只需申报电能竞价数据即可。

1.能竞价数据机组和用户按照国家电力市场管理公司(NEMMCO)预先确定好的格式进行电能报价,报价数据主要包括时段电力数据、最大可用电力数、爬坡率、日电能中标限额、固定负荷水平和电价数据等。

2.辅助服务竞价数据辅助服务竞价数据包括机组的常规FCAS报价数据、低周减载报价数据、AGC报价数据和人工辅助服务数据。

(1)机组的常规FCAS报价数据机组的常规FCAS报价数据是指FCAS响应电价、与市场参与者的调速器有关的约束信息。

机组的FCAS报价数据包括调速器状态、调速器最大响应、调速器强制响应、调速器响应可用性、调速器响应价格等。

这些数据用来在制定预调度计划时确定市场成员在指定交易日指定交易时段提供调频辅助服务(FCAS)服务的响应值。

(2)低频FCAS报价数据低频FCA8报价数据包括竞价机组和竞价用户两类。

澳大利亚越网公司介绍资料(中文版)

©Presentation TransGrid 2003

1/page 4

Page 3

越网公司的形成和发展

新 南 威 尔 士 州 电 力 委 员 会 ( 1952 - 1992)

太 平 洋 电 力 公 司 ( 从 1992 年 起 )

越网公司做为 输电权威机关从太平 洋电力中分离出来 ( 1995 年 2月 )

©Presentation TransGrid 2003

Page 12

2/page 22

电网服务定价

©Presentation TransGrid 2003

2/page 24

输电网公司的监管

• 监管机构对垄断经营的电网企业实施经济 监管

• 在澳大利亚, 澳大利亚竞争和消费者委员 会负责对输电公司的监管, 监管方式包括:

ñ 相关法律 ñ 市场规则中规定的要求

ñ 电力工业良好实践和相应标准

©Presentation TransGrid 2003

1/page 13

面临的问题

• 根据电力工业的变化, 相应调整自己的 经营方式

• 企业文化的调整 • 寻找资产管理的新思路 • 确定什麽是资产管理的最佳方式 • 建立一个能够持续发展的框架

©Presentation TransGrid 2003

Page 5

公司的经营环境

©Presentation TransGrid 2003

2/page 6

相关机构 ñ相互冲突的期望值?

股东

监管机构

越网公司的 业务活动

市场规则

©Presentation TransGrid 2003

用户 Page 6

越网公司设计开发和运行了州电力市场 和预备国家电力市场 (区域电力市场)

澳大利亚电力市场分析

澳大利亚电力市场分析澳大利亚电力市场是一个充满竞争的市场,各个利益相关方都在努力寻求能源供应和价格稳定的平衡。

本文将对澳大利亚电力市场进行分析,探讨其特点、面临的挑战以及可能的解决方案。

澳大利亚电力市场的主要特点之一是多元化。

澳大利亚是一个地域广阔的国家,各个地区的电力需求存在显著差异。

同时,澳大利亚也是一个资源丰富的国家,拥有丰富的化石燃料和可再生能源资源。

这种多元化在一定程度上使得澳大利亚电力市场的供应和需求更加多样化。

然而,澳大利亚电力市场也面临挑战。

首先,由于澳大利亚的地理特点,电力输送成本较高。

澳大利亚的电网覆盖范围广阔,但是人口密度较低,所以输送电力需要耗费大量资金和资源。

这导致了电力价格的上升和供应的不稳定。

其次,澳大利亚电力市场存在着一定的市场垄断现象。

由于电力输送成本高昂,建设和维护电力输送网络需要大量资金。

因此,只有少数大型电力公司能够承担这样的投资。

这种市场结构导致了少数大型电力公司对电力市场的主导地位,这可能会导致价格操纵和供应不足的问题。

为了应对这些挑战,澳大利亚政府采取了一系列举措。

首先,政府通过法律法规来监管电力市场,以防止价格操纵等不当行为的出现。

其次,政府鼓励发展可再生能源,以减少对化石燃料的依赖,降低排放量,并促进电力市场的竞争。

此外,政府还鼓励消费者节能减排,减少对电力的需求,以缓解供应压力。

此外,澳大利亚电力市场还面临着来自全球能源市场的不确定性。

全球能源市场的波动可能导致电力价格的剧烈波动,进而影响到澳大利亚的能源供应和价格稳定。

因此,澳大利亚政府需要密切关注全球能源市场的动态,制定相应的调控政策,以确保能源供应的稳定性和可持续性。

总之,澳大利亚电力市场是一个充满竞争和挑战的市场。

多元化的供需特点、电力输送成本高昂以及市场垄断现象都是该市场所面临的问题。

然而,政府通过法律法规的监管和鼓励可再生能源的发展等举措,致力于解决这些问题。

随着全球能源市场的不断发展,澳大利亚电力市场仍然需要不断调整和改进,以适应新的挑战和需求。

澳洲电力市场与售电公司(下)

澳洲电力市场与售电公司(下)3.零售电市场澳大利亚的零售电市场开放是与发电侧同时起步的。

考虑到各州的特点、经济社会发展水平,澳大利亚的零售电市场在各州的差别很大,所以州政府在零售市场改革主导更多。

虽然整体的改革开放框架由澳大利亚政府联席委员会确定下来,但是州政府自己决定如何去具体实施与实行时间表,联邦政府基本没有太多地涉及。

零售电市场开放就是培育市场主体,用户可以选择自己的售电商,下面介绍零售电市场各个方面的情况。

3.1售电商业务3.1.1公司业务在市场竞争的环境中,售电公司的首要业务是要保持用户的市场份额,通过营销活动以扩大用户基础。

有了用户之后就需要到电力市场为他们购电。

电力市场风险很大,因而需要电力市场风险管理。

风险不仅包括电力价格风险,还包括源于用户数目变化而出现的用电量风险。

零售电公司根据厂矿、医院、政府、学校、居民用电等多种用电负荷特性来制定销售电价,而且对客户售电服务的合同也需要针对用户情况来设计。

此外,零售电公司负责管理用户账目。

对于拥有众多居民用户的公司而言,由于用户数目庞大,还需要运行和维护专门的大型计算机管账系统。

在澳大利亚,售电公司收缴电费,其中包括代收的输电网的费用与环境政策附加费,电力批发市场购电成本,售电公司自身营运成本和利润。

运营客服中心,帮助用户解决各种问题是改善客户体验的重要工作。

例如电话服务有监控记录,30秒之内是否给客户答复,这也是一种服务标准。

如果有客户因为经济困难拖欠电费,也有专门条款指引零售电公司采取措施帮助他们。

市场规则和监管机构都要求零售电公司设有专人专职负责解困措施的实施。

政府能源政策制定、市场监管和市场规则的更改完善都征询市场主体意见。

多数企业都积极参与并提交建议报告。

这是公司政策法律法规部门的常规业务。

3.1.2公司类型随着售电侧市场不断发展,售电公司的商业模式也不断多样化。

第一类是纯售电公司,规模较小,分为两类。

一种是独立的公司,通常由几个人或者小规模经营,它们一般是一个有用电负荷,但没有发电能力的独立售电公司;另一种是非电力集团公司在主营业务之外成立的售电公司,明显的例子是通讯公司和互联网公司,这些公司既有客户,也有客服能力和资金,有着很强的竞争潜力。

澳大利亚燃机电价模式

澳大利亚燃机电价模式摘要:一、澳大利亚燃机电价模式概述二、澳大利亚燃机电价模式的优势三、澳大利亚燃机电价模式的劣势四、结论正文:澳大利亚燃机电价模式是指电力公司根据燃煤、燃气等发电方式的不同,以及电力市场供需情况,制定不同的电价模式。

这种模式旨在鼓励使用清洁能源,提高能源利用效率,减少环境污染。

一、澳大利亚燃机电价模式概述澳大利亚燃机电价模式主要有两种,一种是根据发电燃料的不同制定不同的电价,另一种是根据用电时间的不同制定不同的电价。

在澳大利亚,燃煤和燃气的发电厂很多,燃煤发电厂的电价较低,燃气发电厂的电价较高。

此外,澳大利亚的电力市场供需情况也会影响电价,当电力供应充足时,电价较低,当电力供应紧张时,电价较高。

二、澳大利亚燃机电价模式的优势澳大利亚燃机电价模式的优势主要体现在以下几个方面:1.鼓励使用清洁能源。

由于燃气发电的电价比燃煤发电的电价高,因此,电力公司可以通过提高燃气发电的电价,鼓励用户使用清洁能源。

2.提高能源利用效率。

澳大利亚燃机电价模式根据用电时间的不同制定不同的电价,可以在一定程度上抑制高峰时段的电力需求,提高能源利用效率。

3.减少环境污染。

燃煤发电厂会产生大量的二氧化碳和二氧化硫等有害气体,而燃气发电厂产生的有害气体较少。

通过鼓励使用清洁能源,可以减少环境污染。

三、澳大利亚燃机电价模式的劣势澳大利亚燃机电价模式也存在一些劣势,主要体现在以下几个方面:1.电价波动较大。

由于燃机电价模式根据电力市场供需情况制定不同的电价,因此,电价波动较大,用户难以预测电价变化趋势。

2.对低收入家庭不利。

由于燃机电价模式提高了燃气发电的电价,低收入家庭由于无力承担较高的电价,可能会受到影响。

3.电力公司操纵电价的难度加大。

由于燃机电价模式提高了电价的透明度,电力公司操纵电价的难度加大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

澳洲电力市场与售电公司(下)3.零售电市场澳大利亚的零售电市场开放是与发电侧同时起步的。

考虑到各州的特点、经济社会发展水平,澳大利亚的零售电市场在各州的差别很大,所以州政府在零售市场改革主导更多。

虽然整体的改革开放框架由澳大利亚政府联席委员会确定下来,但是州政府自己决定如何去具体实施与实行时间表,联邦政府基本没有太多地涉及。

零售电市场开放就是培育市场主体,用户可以选择自己的售电商,下面介绍零售电市场各个方面的情况。

售电商业务在市场竞争的环境中,售电公司的首要业务是要保持用户的市场份额,通过营销活动以扩大用户基础。

有了用户之后就需要到电力市场为他们购电。

电力市场风险很大,因而需要电力市场风险管理。

风险不仅包括电力价格风险,还包括源于用户数目变化而出现的用电量风险。

零售电公司根据厂矿、医院、政府、学校、居民用电等多种用电负荷特性来制定销售电价,而且对客户售电服务的合同也需要针对用户情况来设计。

此外,零售电公司负责管理用户账目。

对于拥有众多居民用户的公司而言,由于用户数目庞大,还需要运行和维护专门的大型计算机管账系统。

在澳大利亚,售电公司收缴电费,其中包括代收的输电网的费用与环境政策附加费,电力批发市场购电成本,售电公司自身营运成本和利润。

运营客服中心,帮助用户解决各种问题是改善客户体验的重要工作。

例如电话服务有监控记录,30秒之内是否给客户答复,这也是一种服务标准。

如果有客户因为经济困难拖欠电费,也有专门条款指引零售电公司采取措施帮助他们。

市场规则和监管机构都要求零售电公司设有专人专职负责解困措施的实施。

政府能源政策制定、市场监管和市场规则的更改完善都征询市场主体意见。

多数企业都积极参与并提交建议报告。

这是公司政策法律法规部门的常规业务。

随着售电侧市场不断发展,售电公司的商业模式也不断多样化。

第一类是纯售电公司,规模较小,分为两类。

一种是独立的公司,通常由几个人或者小规模经营,它们一般是一个有用电负荷,但没有发电能力的独立售电公司;另一种是非电力集团公司在主营业务之外成立的售电公司,明显的例子是通讯公司和互联网公司,这些公司既有客户,也有客服能力和资金,有着很强的竞争潜力。

第二类售电公司是发电企业的子公司,这类售电公司最初是一个很大的发电企业,开展一部分零售业务。

这类公司发电比较多,用电负荷相对较低。

第三类是比较主要的类型,售发一体化的公司,即一个企业既有发电厂业务又有售电业务。

这两个量大体相当,但要完全匹配却不是那么容易。

因为发电厂购买或投建规模非常大,而用户积累则是一点点来,或者有的时候一次性购买了一个售电公司带来众多用户,失去原有的平衡。

发电和售电两个规模是可比的,这就是它的特点。

这是澳洲非常普遍的公司类型,而且比较大的售电企业都属于这种类型。

下图是售电公司类型的示意图。

图中褐色柱状表示用电,深褐色的是工商用电,浅褐色的是居民用电,多彩色的柱状代表不同发电资产组成。

市场策略是根据市场规模和竞争程度来做判断。

所谓的市场规模指的是零售电市场中的地方居民有多少,是否有工业用电用户;竞争程度指的是开展业务的零售商数量与它们的销售电价。

澳大利亚的零售电市场通常按照州来开展业务,有的立足于本州,有的则是全国性公司。

还有很多按客户类型来划分,小型公司倾向于服务大用户,两三个用户就可以拥有大电量。

尽管价格利润空间不大,但是电量庞大,毕竟这些小型公司的营运成本非常小。

大型公司则倾向于服务小用户,其中一个原因是服务数量庞大的小用户需要大型计算机做账目管理。

风险管理成本与零售电定价售电公司需要双边差价合同和单边差价合同来规避电力市场风险。

零售电定价的重要环节实际上就是核算电力批发市场的成本。

在这方面着重要权衡两种因素,一个是电力实时市场的购电成本,也就是电力市场的价格;另一个是考虑到电力风险的规避成本。

如果不规避价格风险,购电成本可能低些。

但是风险大,因为购电成本也可能会很高。

如果过度规避风险,购电成本确定性大大提高,但销售价格也就随之升高,从价格上和其他的零售商相比就没有竞争力。

计算用户购电成本和制定电价时,用户的用电特性是最重要的因素。

它对电力市场购电和风险规避成本都有影响。

如果用户峰时用电比较多,算出的电价应该也高。

因为峰时电价高,变化幅度大,风险管理成本也高。

如果用户用电曲线平缓,算出的电价也比较低。

公平定价应该反映并体现用电特性。

假如定价方法是公平的,那么可以为每个用户在不知道其他人用电负荷的情况下,根据其用电特性单独地定价。

这样也有利于与客户做解释工作。

作为一个企业,要保持竞争力,就得基于客户真实用电成本来定销售价格,尤其是对货比三家的工业用电大户。

零售市场的开放与竞争20年前的澳洲电力行业,每个州政府都有一个垂直一体化的电力企业,负责发电、输电、配电和供电、售电。

州与州电力公司之间互不隶属,所以当时的零售电市场改革方案是根据各州的实际情况而定。

首先,在每个州内按电网结构划分供电营业区,每个供电营业区域内设有一个配电公司负责供电业务。

同时指定一个本区售电商。

接着开放售电业务,允许成立新的公司,也允许售电公司获得许可后在各州开展业务。

售电业务放开后,允许用户自由选择和变更售电服务提供商,首先大用户按电量而不是按电压等级分类开放。

考虑到大用户很多就是连接在输电线路上,先开放的大用户基本都是高电压等级的。

过了几年大用户市场已经成熟,就开始向小型的商业用户和居民用户开放,这是最后一步。

各州根据自身的市场情况或者进展情况来决定开放进程,决定权完全在州政府手里,所以各州并不同步,但路线图是相似的。

这个过程经过十年才完成,到了2007年,所有州的用户都可以选择在这个区域有售电许可的售电服务提供商。

澳大利亚售电侧产权与商业模式是多样化的,售配电和输配电有在一起的,也有不在一起的,所有权有的是州政府所有,有的是社会资本所有。

电力法在所有权上没有明确规定,但是如果一个公司同时有售配电业务,市场规则对这两个业务如何隔离是有规定的。

反过来,如果一个营业区的配电和售电公司不是同一个所有者,两者应如何合作也有规定。

因为两个公司服务同一个用户,一个是物理供电,一个是商业售电。

就是说,电力法对这两种商业模式的运营都有明确规定。

(1)标准售电合同标准售电合同只适用于小型商业用户和居民用户。

大的工商用户有能力可以自己去选择售电商,有议价能力,这是商业谈判,政府不必监管。

但是小型用户特别是居民用户基本没有议价能力,对电力市场了解甚少。

需要政府监管机构介入保护其消费者利益。

还有一个因素是居民用户的情况更复杂多样,对他们来讲更适合设计一个由监管者设定的标准售电合同,这样可以确定一些固定通用条款。

标准合同有些服务标准由监管部门规定。

居民用户永远有权选这个标准合同。

需要强调的是这只是本区售电商必须为用户提供的一个选项,其他外来售电商可以不受此限制。

标准合同销售价格是由州政府所属的监管机构按年度规定的。

这里有两个概念,一个是本区售电商,一个是标准合同,两者合在一起就是任何一个居民用户都有一个由政府监管、电价监管和合同条款监管的一个选择。

如果一个售电商倒闭了,其用户会自动转到本区售电商和其他售电商,可以按标准合同暂时接收。

电监会审核负责接收用户的售电商申请,定期检查它们的经营情况以确保承接能力。

(2)市场售电合同市场合同就是非标准合同,电力监管部门给市场合同设立了一个最低服务标准。

比如售电商不能随时增减价格,销售电价一旦签约至少须维持六个月。

有一个最低标准,若是愿意提供较低价格那就是售电公司自己的商业决策。

在另一方面,最高销售价格是州政府的监管部门制定的。

但市场合同价格一般都比标准合同的低,优惠一般在5%到20%范围内。

下面这个表是去年市场合同份额的统计结果。

维多利亚和南澳市场合同分别占75%和83%,标准合同已经很少。

新南威尔士州还有37%的标准合同或63%市场合同,市场化程度相对较低。

对于零售商的市场准入审核标准,第一个是公司的组织和业务能力。

关键人员必须有能源电力市场从业经验,还要提交一个资质认定的申请和一个1到2年的商业计划,如准备发展多少客户。

要有相应的政策法规和风险管理人才。

涉及到资金问题,售电商必须与电网公司和电力市场管理公司分别签订一个商务协议,由它们承担信用风险管理。

第二是财务能力。

新公司必须要有短期和长期的信用评级以及银行担保的信用额度。

假如一个大的母公司要设立一个子公司,须说明母公司会不会给子公司提供资金作为信用担保。

第三是商业信用问题,例如你以前的商业信誉怎么样,以前是否有过不正当竞争的行为或曾经被吊销过营业执照。

准入许可是办一次就长期有效。

但是现在有不少公司获得许可后,还没开展业务。

现在的情况是每个州都有15到25家零售公司在开展业务,竞争很激烈。

小规模的售电公司主要服务于工商用户或者厂矿。

现在澳大利亚市场委员会每年要对各州零售市场的竞争情况做一个调查评估。

首先是用户调查,看用户是否知道自己有选择零售商的权利,有没有实行选择权。

其次是零售公司的进入和退出的“门槛”,看一个新公司是否容易进入市场。

还有,看市场零售电价和标准合同电价相比,是不是具有竞争力,加上其他的一些考量,最后下结论,这个州的零售市场竞争是否有效。

如果有效,澳大利亚市场委员会将向州政府建议取消零售价监管限制,即不再规定最高销售电价,让市场竞争决定零售电价。

下表是目前各州销售电价的开放情况。

绿色日期代表的是已没有零售电价管制的行政州,表明零售市场已完全开放。

按配电营业区计目前已有70%的配电营业区已经完全开放,还有30%没有完全开放。

总而言之,澳大利亚售电侧市场改革开放已日趋成熟,竞争非常有效。

市场研究显示,维多利亚州在世界范围也是零售电市场化程度最高地区之一。

【eo圆桌4】电力零售商在澳大利亚怎么挣钱?2014-07-24?作者:赵俊华(作者目前在澳大利亚Ausgrid电网公司-纽卡斯尔大学联合智能电网研究中心担任主任科学家)从1998年开始,跟随欧洲和北美电力市场化的浪潮,澳大利亚也对电力行业进行了较为彻底的市场化改革。

与欧洲和北美类似,澳大利亚电力改革大体遵循厂网分离、输配分开、竞价上网和零售自由化的思路。

作为电力生产“发、输、配、售”四大环节中的最后一环,电力零售端的改革是澳大利亚电力市场改革中的重要一步。

本文将简单介绍澳大利亚电力市场尤其是电力零售市场的现状,并讨论电力零售商在澳大利亚电力市场中的几种主要盈利模式。

澳大利亚国家电力市场及其零售侧的现状澳大利亚的国家电力市场(National Electricity Market, 简称NEM)从1998年开始正式成立运营。

国家电力市场覆盖由昆士兰、新南威尔士、维多利亚、南澳大利亚、首都特别行政区和塔斯马尼亚六个州互联构成的电力网络,总覆盖距离超过5000千米。