福耀玻璃营运能力分析

600660福耀玻璃2022年财务分析结论报告

福耀玻璃2022年财务分析综合报告一、实现利润分析2022年利润总额为557,910.57万元,与2021年的381,884.21万元相比有较大增长,增长46.09%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2022年营业成本为1,853,544.51万元,与2021年的1,512,905.32万元相比有较大增长,增长22.52%。

2022年销售费用为135,072.13万元,与2021年的115,099.24万元相比有较大增长,增长17.35%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为214,293.2万元,与2021年的194,417.9万元相比有较大增长,增长10.22%。

2022年管理费用占营业收入的比例为7.63%,与2021年的8.24%相比有所降低,降低0.61个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-101,133.67万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,福耀玻璃2022年是有现金支付能力的,其现金支付能力为902,657.78万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析福耀玻璃2022年的营业利润率为20.15%,总资产报酬率为12.28%,净资产收益率为17.19%,成本费用利润率为24.81%。

企业实际投入到企业自身经营业务的资产为4,657,572.05万元,经营资产的收益率为12.16%,而对外投资的收益率为-1.46%。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

福耀玻璃工业集团股份有限公司财务分析报告(2016-2020年)

福耀玻璃工业集团股份有限公司财务分析报告(2016-2020年)目录一、福耀玻璃公司情况 (3)(一)公司简介 (3)(二)行业前景分析 (3)(三)核心竞争力分析 (3)二、指标计算 (4)(一)福耀玻璃公司2016-2020年财务指标 (4)(二)数据来源 (4)三、指标分析 (5)(一)营运能力 (5)(二)短期偿债能力分析 (5)(三)长期偿债能力分析 (6)(四)获利能力分析 (6)1、获利效益性指标分析 (6)2、资产效益性分析 (6)(1)以资产/股东权益为基础的获利能力分析 (6)(2)以销售收入为基础的利润率指标分析 (7)四、综合财务分析 (7)1、2020年福耀玻璃公司杜邦模型 (7)2、2019年福耀玻璃公司杜邦模型 (8)五、该公司筹资/投资/股利分配情况分析 (10)1、福耀玻璃的筹资情况 (10)2、福耀玻璃的投资情况 (10)3、福耀玻璃的股利分配情况 (10)五、存在的问题 (11)六、结论及建议 (11)一、福耀玻璃公司情况(一)公司简介福耀集团是国内最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商,产品“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国驰名商标”,自2004年起连续两届被授予“中国名牌产品”称号;福耀产品被中国质量协会评选为“全国用户满意产品”,福耀集团董事会是“十佳董事会”,福耀玻璃股票为上证50指数样本股、《新财经》“漂亮50”、“中证·亚商中国最具发展潜力上市公司50强”,等等。

福耀集团多年来一直是最具成长性的50家蓝筹A 股上市公司,同时还是“中国最佳企业公民”、“2007CCTV年度最佳雇主”。

福耀集团,全称福耀玻璃工业集团股份有限公司(含其前身),1987年在中国福州注册成立,是一家专业生产汽车安全玻璃和工业技术玻璃的中外合资企业。

1993年,福耀集团股票在上海证券交易所挂牌,成为中国同行业首家上市公司,股票简称:福耀玻璃,股票代码:600660。

福耀玻璃营运能力分析PPT课件

各指标数据均来源于:福耀玻璃各年年度报告

1、公司简介

四、横向比较来源:证劵之星 Nhomakorabea来源:证劵之星

2、同行业上市公司指标分析

总资产周转率情况

根据图表可以看出,福耀玻璃工 业集团股份有限公司的总资产周

转率明显高于同行上市公司中国 南玻集团股份有限公司和凯盛科 技股份有限公司,说明企业的销

年还是有所下滑。

六、总结及建议

综合上述分析,我们得出:2015年福耀玻璃工业集团股份有限公司的 营运能力较强,但相较往年也有所减弱。与同行业企业相比,福耀玻璃工 业集团股份有限公司资产的营运效率较强,但是公司在应收账款的回收及 存货的管理方面还是低于同行业中国南玻集团股份有限公司,公司在采购、 储存、生产、销售各环节中应加强管理。

目录

一、公司简介 二、基本附注 三、纵向分析 四、横向分析 五、总结及建议

一、公司简介

来源:东方财富网

二、基本附注

1、财务报表中的明细资料

2015年报告期内,公司实现营业务收入同比增长4.99%。就主营业务 收入来看比同比去年增长4.83%。

报告期内,公司汽车玻璃销售同比增长5.61%。营业成本比同比去年上 升4.80%,2015年成本费用率为77.59%,比去年同期下降2.55个百分点。

来源:网易财经

三、纵向分析

福耀玻璃工业集团股份有限公司总资产周转率计算表

总资人民产币周:元转率 从2014年的 0.82次下降到 2015年的0.65

次

各指标数据均来源于:福耀玻璃各年年度报告

福耀玻璃工业集团股份有限公司固定资产周转率计算表

人民币:元

其固定资产周速度基本平稳, 变化幅度不大

福耀玻璃市场布局、营收结构及竞争优势分析(2021年)

目录国内龙头福耀玻璃全球化进程加速,有望超越行业标杆 AGC1全球化布局迅速,市场份额有望提高2福耀专注汽车玻璃业务,盈利能力更强3成长能力较为接近,通过海外扩张促增长4福耀玻璃管理能力优秀,偿债能力较强5研发支出占比长期高于 AGC,有望转化为技术优势国内龙头福耀玻璃全球化进程加速,有望超越行业标杆 AGC1全球化布局迅速,市场份额有望提高国际汽车玻璃巨头 AGC(旧称:旭硝子)早在 1956年就通过在印度建立玻璃生产厂,而展开了全球化的布局。

AGC通过在国外建厂等方式,逐渐渗透进当地市场,获得市场份额。

同时,通过技术的革新、成本的降低和质量的保证等手段,AGC不断提高自身的竞争力,从而获得更多的市场份额。

表2:AGC的全球化历程中国汽车玻璃龙头福耀玻璃开始海外扩张的时间晚于AGC。

汽车玻璃行业的特点之一是运输成本高,所以要获得更多的市场份额的方式是在目标市场区域建厂。

福耀玻璃2011年在海外建立汽车玻璃首个生产项目,而AGC于1956年就已经在海外建立了玻璃生产厂,中间差距55年。

不过,福耀玻璃虽然起步晚,但是全球化布局迅速,近10年先后在俄罗斯、美国和德国建立生产基地,按照其成长路径和成长速度,有望超越国际巨头AGC。

表3:福耀玻璃的全球化历程2福耀专注汽车玻璃业务,盈利能力更强AGC作为全球汽车玻璃龙头,它不仅有玻璃业务,还有化学品、电子和陶瓷事业等业务。

其中玻璃业务又包括汽车玻璃和建筑玻璃等。

公司部分业务板块之间存在一定联系,能够带来协同效应,如生产玻璃和陶瓷都需要用到硅酸盐等原材料,通过大批量采购原材料等方式,能够降低生产成本,提高生产效率。

表4:AGC的业务范围由于业务范围的区别,AGC和福耀玻璃的商业模式有所差异。

福耀玻璃专注于汽车玻璃业务,涵盖全球化研发、设计、生产、配送及售后服务等经营环节,奉行技术领先和快速反应的品牌发展战略,与客户一道同步设计、制造、服务、专注于产业生态链的完善,系统地、专业地、快速地响应客户日新月异的需求,为客户创造价值。

2023年福耀玻璃:出口复苏稳健增长

福耀玻璃:出口复苏稳健增长2022年上半年实现营业收入38.8亿,同比增长52.8%,实现税后净利8.8亿元,同比增长近300%,合计每股税后盈利0.44元,其中2季度单季经营性盈利0.22元,符合预期。

上半年由于国内汽车销量的大幅增长和出口贸易在低基数基础之上的强劲复苏,营业收入同比快速增长,其中国内收入同比增长了57%,出口同比增长了41%,其中我们估量后服务市场和OEM市场分别增长了10%和35%。

毛利率同比增加了2.42个百分点,但汽车玻璃的毛利率下降了1.7个百分点,主要是由于汽车玻璃销售占比连续攀升,综合毛利率得以能够进一步提高。

汽车玻璃毛利率下滑的缘由可能包括:燃油成本相对上升;人民币升值;以及随着产能扩张,公司有更多余力满意自住品牌汽车的配套需求,毛利率结构性下降。

资本支出规模的持续收缩和良好的经营现金流助公司进一步改善财务状况,资产负债率在多年里首次下降到50%以下的水平,估计将来几年公司将连续压缩负债规模,以减轻财务费用压力。

3季度国内汽车产销规模的下降会对公司营收造成短期压力,估计至迟4季度国内市场将重现产销两旺局面。

此外,海外汽车市场在2022年上半年持续复苏,但进入7月后,增速开头明显放缓,而在政府撤回“旧车换新车”方案以后,欧洲汽车市场已经连续3个月同比下滑,海外汽车市场的整体复苏势头仍旧缓慢且多反复。

从成本角度考虑,下半年原料成本的压力估量较上半年会稍大一些。

估计2022年全年将实现约75亿元销售收入,其中国内汽车及浮法玻璃销售合计约49亿元,修理市场出口13.6亿元,OEM出口增长50%达12.1亿元,我们猜测2022年营业收入的综合增长率为15.4%至86.8亿元,毛利率大致可维持上半年水平。

估计2022年和2022年分别可实现每股税后溢利0.85元和1元。

维持“买入”建议,主要的理由或规律是:将来几年,行业需求的增长仍旧可期;进入新的目标市场(主要是自主品牌乘用车)进展顺当,国内部分的销售在2022年可能超出预期;海外汽车销售的回暖消失反复,但在2022年进一步转好的概率较大,出口业务可能在2022年超出我们预期。

福耀玻璃波特五力模型分析

福耀玻璃SWOT分析公司是一家专注于汽车玻璃生产的供应商,主要从事浮法玻璃及汽车用玻璃制品的生产及销售,产品不但配套国内汽车品牌,更已成为德国奥迪、德国大众、南韩现代、澳大利亚Holden、日本铃木、日本三菱、捷克途胜的合格供应商,并批量供货。

公司是"国家认定企业技术中心",是国家知识产权局授牌"专利工作交流站",是国家科技部、中华全国总工会确认的"全国第三批创新型试点企业"。

1、优势1)产业布局优势。

玻璃制品很重,又易碎,不便于运输,实际上配套的单价也不高,这就使得汽车玻璃的运输只具有比较小的经济半径,自然而然的,福耀玻璃采取的策略就是在各大汽车基地附近建厂,目前这一布局在国内已经很完善。

竞争对手如果想抢占福耀的份额,也只有先在那些汽车厂附近建厂这一条路可以走,而他们建一个大型的工厂,你不可能不知道,记得彼得林奇表达过类似的理念。

2)品牌优势。

一辆中高档的乘用车不太可能使用除了福耀之外的任何其他国产汽车玻璃品牌,使用其他牌子会拉低汽车的档次,而使用国外品牌会增加成本,这就是福耀在国内的高市占率的主要原因。

3)新产品开发速度优势。

一款汽车研发过程中,会经常修改设计,一直到最后,才最终确定方案,此时期限都比较紧张了,如果玻璃厂家不能够及时的把样品制作出来,则汽车厂很难会最终确定这个作为配套供应。

福耀具备与汽车厂同步设计汽车玻璃能力,并在全球主要汽车产销区域建立了4 个设计中心,分别承担所在区域同步设计工作,提升了公司的市场话语权。

4)技术及设备优势。

具备汽车玻璃关键生产设备的创新自制能力,打破了发达国家同行的设备技术壁垒,做到了新工艺技术和研发成果与设备的紧密糅合,同时节省了设备使用成本。

2、劣势1)国外布局劣势。

国外同行的行业布局,具备了先行优势。

2)国际技术研发处于劣势。

3、机遇1)中国汽车工业预计5年后成为全球最大的汽车保有量市场,将给中国汽车玻璃行业带来坚实的发展基础。

福耀玻璃运营方案

福耀玻璃运营方案一、福耀玻璃的战略分析1. 竞争环境分析福耀玻璃所处的行业是一个高度竞争的市场,竞争对手众多,包括国内外的玻璃制造企业、工程建筑企业等。

在国内市场,福耀玻璽长期以来一直面临着市场份额不断被挤压的压力,厂家之间的价格战也一直未停止。

在国际市场,福耀玻璃虽然拥有全球化的销售网络,但仍需应对本地化企业的竞争和贸易壁垒等挑战。

2. 产品定位和市场需求福耀玻璃主要生产平板玻璃、汽车玻璃以及特种玻璃等产品,其中汽车玻璃占据了主要的市场份额。

由于汽车产量的增加和汽车行业的发展,汽车玻璃市场需求持续增长。

平板玻璃和特种玻璽的市场需求也在逐渐增加,尤其是在建筑、家居等领域。

因此,福耀玻璽需要根据市场需求来定位和调整产品结构。

3. 资源与能力分析福耀玻璃拥有规模庞大的生产基地和全球化的销售网络,具有一定的生产和销售能力。

此外,福耀玻璽还注重技术研发和创新,不断提升产品质量和生产效率。

然而,也存在一些问题,比如生产成本较高、产品质量不稳定等,需要进一步优化和改善。

基于以上战略分析,福耀玻璽需要制定相应的运营方案,以提高企业的竞争力和市场占有率。

二、福耀玻璃的运营方案1. 优化生产管理福耀玻璽需要加强生产管理,提高生产效率和产品质量。

首先,可以采用信息化管理系统,实现生产计划、原材料采购、生产流程控制等的全面管理。

其次,应加强设备维护和更新,引进先进的生产设备和技术,降低生产成本,提高生产能力。

同时,还需要加强员工培训和技能提升,提高员工素质和工作效率。

通过以上措施,可以提高产品质量和生产效率。

2. 优化供应链管理福耀玻璽需要加强供应链管理,实现供应链的高效运作。

首先,可以与供应商建立长期稳定的合作关系,共同优化供应链环节,降低采购成本和缩短供货周期。

其次,可以采用先进的供应链管理技术,实现供应链的可视化管理和快速响应。

通过以上措施,可以加强对原材料和零部件的管理,提高供货的稳定性和及时性。

3. 加强产品创新福耀玻璽需要加强产品创新,满足市场需求和客户需求。

福耀玻璃深度经营分析报告

福耀玻璃深度经营分析报告2020年12月目前市场上关于汽车玻璃行业存在两种观点:(一)、汽车玻璃市场规模长期稳定,未来不会有太大增量。

我们认为不是的:行业变革下,汽车玻璃迎来新一轮红利期,市场规模有望翻番。

在汽车相关零部件行业中,汽车玻璃具有表面积大、单价低的特点。

长时间维度来看,根据 Aesthetics 调查显示,过去十年来汽车玻璃的面积已经增加15%,并且有继续增加的趋势。

2020 年开始,在电动化、智能化的行业背景下,以特斯拉为首的一批智能化电动汽车带动全景天幕/全玻璃车顶、HUD、玻璃天线等新功能的兴起,汽车玻璃单车价值量有望迎来大幅提升。

更进一步,智能化背景下汽车——“第二私人空间”概念的出现,对汽车私密性、舒适性和安全性提出更高的要求。

相应地,玻璃隔音性能、隔热性能、可加热、憎水等功能在未来必将打开汽车玻璃 ASP 更大的成长空间。

(二)、汽车玻璃市场格局稳定,龙头企业彼此制衡未来空间较小。

我们认为不是的:全球汽车生产/销售市场以中、美、欧三大地区为主,占全球汽车的50%以上。

汽车玻璃因运输成本较高往往集中于整车生产基地附近,并因此形成在这三地较为集中的汽车玻璃制造商。

包括中国的福耀玻璃和信义玻璃、日本的旭硝子和板硝子以及法国的圣戈班。

其中旭硝子全球市占率最高,于美洲、南亚、欧洲等地均有较大市场,圣戈班和板硝子市场主要集中于欧洲,福耀玻璃和信义玻璃市场主要集中在亚洲,以中国为主。

对比几家来看,福耀在汽车玻璃业务上专注度最高,得益于国内市场较低生产成本和自身优秀的管理能力,毛利率也最高,相应净利率水平也最高;福耀布局上游浮法玻璃和硅砂生产,关键成型工艺和设备自主研发制造,具备份额增长的潜力,竞争力最强,国内业务不断发展的同时,福耀加速开拓海外市场,未来发展空间较大。

1. 福耀玻璃是家什么样的公司?1.1. 历曲折进步,成国际龙头福耀玻璃是一家专注于汽车玻璃生产的汽车零部件供应商,主要从事于汽车级浮法玻璃及汽车玻璃制品的研发、生产和销售,产品不但配套国内汽车品牌,更已成为德国大众、奥迪、韩国现代、日本三菱、丰田及铃木、美国通用及福特等国际整车品牌供应商。

福耀分析报告

福耀分析报告1. 简介福耀玻璃工业集团有限公司(以下简称“福耀”)是中国领先的汽车玻璃制造商。

福耀成立于1987年,总部位于中国福建福州市,目前在全球范围内拥有多家生产基地和营销网络。

福耀专注于汽车玻璃的研发、生产和销售,产品范围包括前风挡玻璃、侧窗玻璃、后风挡玻璃等。

福耀以高质量、高性能的产品和优质的服务赢得了众多汽车制造商的信赖和合作。

2. 经营状况截至目前,福耀在全球范围内拥有超过30个子公司和合资企业,并在75个国家和地区设有销售及服务机构。

福耀的产品销往全球各地,客户包括大众、丰田、通用、福特等知名汽车制造商。

福耀注重技术创新和自主研发,拥有一支强大的研发团队。

截至目前,福耀已申请并获得了超过500项国内和国际专利。

福耀在金融方面也具备强大实力,公司连续多年实现稳定增长,并在2019年在香港交易所上市。

截至2020年年底,福耀公司市值超过300亿元人民币。

3. 竞争优势福耀在汽车玻璃行业拥有明显的竞争优势,主要体现在以下几个方面:3.1 技术领先福耀拥有先进的生产设备和技术,能够生产出高质量、高性能的汽车玻璃产品。

公司自主研发了多项核心技术,并取得了多项专利。

福耀的技术优势使其能够满足不同汽车制造商的需求,并应对日益严苛的安全标准和环保要求。

3.2 规模效应福耀是全球最大的汽车玻璃制造商之一,拥有大规模的生产能力和供应链体系。

公司广泛涉足全球市场,通过规模化生产和采购获取成本优势,并能够及时满足客户的需求。

3.3 品牌影响力福耀作为中国领先的汽车玻璃品牌,享有较高的品牌影响力。

公司以卓越的产品质量和良好的服务赢得了客户的认可,并得到汽车制造商的持续合作。

4. 风险与挑战尽管福耀拥有较强的竞争优势,但也面临着一些风险与挑战:4.1 供应链风险福耀的生产依赖于大量的原材料供应商,如玻璃、塑料等。

供应链的不稳定性可能会对公司的生产和交付能力造成影响。

此外,原材料价格的波动也会对公司的成本和利润产生影响。

福耀玻璃波特五力模型分析

福耀玻璃SWOT分析公司是一家专注于汽车玻璃生产的供应商,主要从事浮法玻璃及汽车用玻璃制品的生产及销售,产品不但配套国内汽车品牌,更已成为德国奥迪、德国大众、南韩现代、澳大利亚Holden、日本铃木、日本三菱、捷克途胜的合格供应商,并批量供货。

公司是"国家认定企业技术中心",是国家知识产权局授牌"专利工作交流站",是国家科技部、中华全国总工会确认的"全国第三批创新型试点企业"。

1、优势1)产业布局优势。

玻璃制品很重,又易碎,不便于运输,实际上配套的单价也不高,这就使得汽车玻璃的运输只具有比较小的经济半径,自然而然的,福耀玻璃采取的策略就是在各大汽车基地附近建厂,目前这一布局在国内已经很完善。

竞争对手如果想抢占福耀的份额,也只有先在那些汽车厂附近建厂这一条路可以走,而他们建一个大型的工厂,你不可能不知道,记得彼得林奇表达过类似的理念。

2)品牌优势。

一辆中高档的乘用车不太可能使用除了福耀之外的任何其他国产汽车玻璃品牌,使用其他牌子会拉低汽车的档次,而使用国外品牌会增加成本,这就是福耀在国内的高市占率的主要原因。

3)新产品开发速度优势。

一款汽车研发过程中,会经常修改设计,一直到最后,才最终确定方案,此时期限都比较紧张了,如果玻璃厂家不能够及时的把样品制作出来,则汽车厂很难会最终确定这个作为配套供应。

福耀具备与汽车厂同步设计汽车玻璃能力,并在全球主要汽车产销区域建立了4 个设计中心,分别承担所在区域同步设计工作,提升了公司的市场话语权。

4)技术及设备优势。

具备汽车玻璃关键生产设备的创新自制能力,打破了发达国家同行的设备技术壁垒,做到了新工艺技术和研发成果与设备的紧密糅合,同时节省了设备使用成本。

2、劣势1)国外布局劣势。

国外同行的行业布局,具备了先行优势。

2)国际技术研发处于劣势。

3、机遇1)中国汽车工业预计5年后成为全球最大的汽车保有量市场,将给中国汽车玻璃行业带来坚实的发展基础。

福耀玻璃行业分析资料

福耀玻璃行业分析资料近年来,福耀玻璃以其出色的市场表现和技术创新成为了全球玻璃行业的领导者。

在这篇文章中,我们将从不同的角度对福耀玻璃的行业分析进行探讨。

一、市场概况福耀玻璃作为全球最大的汽车玻璃制造商,其市场份额一直稳定增长。

随着汽车产销量的稳步增长,福耀玻璃的销售额也持续上升。

据统计数据显示,福耀玻璃在全球市场占有率约为30%,在中国市场更是高达70%左右。

这一份额的增长主要归功于福耀在品质、技术和服务方面的卓越表现。

二、技术创新福耀玻璃一直以技术创新为核心竞争力。

公司投资巨大,拥有全球最先进的生产设备和先进技术团队,不断研发新产品和技术以满足市场需求。

特别值得一提的是,福耀于近年来在智能汽车领域的技术突破,如AR(增强现实)显示技术和HUD(抬头显示)技术的应用,为福耀在市场上的地位提供了进一步的巩固。

三、品质和安全福耀玻璃一直专注于产品品质和安全。

公司采用了严格的品质控制标准,确保产品符合国际质量标准。

并且,福耀玻璃还独创性地开发了多个安全玻璃产品,如防爆玻璃和隔音玻璃等,有效提高了车辆的使用安全性和舒适性。

四、环保和可持续发展作为一家全球领先的企业,福耀积极致力于环境保护和可持续发展。

公司使用了先进的生产工艺和技术,大幅减少了排放和废物产生,提高了能源利用效率。

此外,福耀还积极参与社会公益和慈善活动,履行企业社会责任。

五、面临的挑战和机遇尽管福耀玻璃在市场中表现出色,但也面临着一些挑战。

首先是全球经济增长放缓,特别是汽车销量的下滑,会对福耀的业绩产生一定的影响。

此外,全球玻璃行业竞争激烈,其它竞争对手也在力争在市场上分得一杯羹。

然而,随着智能汽车市场的不断扩大和对安全和环保的要求提升,福耀玻璃也迎来了新的机遇。

公司可以进一步发展智能汽车领域的技术和产品,为市场提供更多有竞争力的解决方案。

此外,公司还可以继续推进国际化战略,拓展新的市场份额。

六、总结福耀玻璃凭借其强大的市场份额、技术创新、品质安全和环保可持续发展等方面的优势,已经成为全球玻璃行业的领导者。

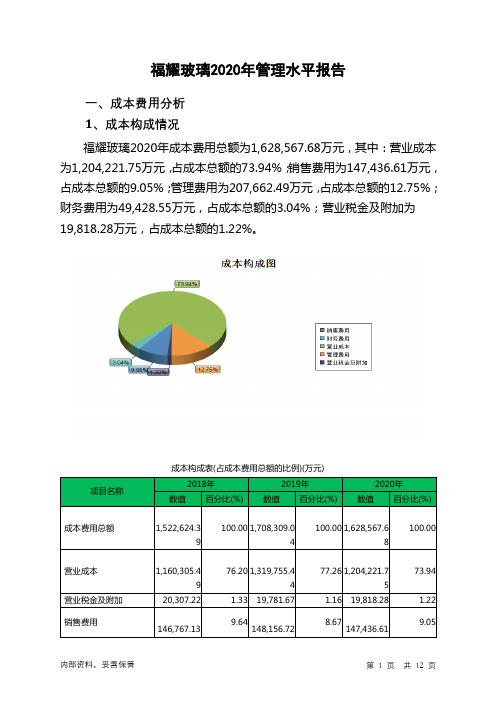

福耀玻璃2020年管理水平报告

福耀玻璃2020年管理水平报告一、成本费用分析1、成本构成情况福耀玻璃2020年成本费用总额为1,628,567.68万元,其中:营业成本为1,204,221.75万元,占成本总额的73.94%;销售费用为147,436.61万元,占成本总额的9.05%;管理费用为207,662.49万元,占成本总额的12.75%;财务费用为49,428.55万元,占成本总额的3.04%;营业税金及附加为19,818.28万元,占成本总额的1.22%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额1,522,624.39 100.00 1,708,309.04100.00 1,628,567.68100.00营业成本1,160,305.49 76.20 1,319,755.4477.26 1,204,221.7573.94营业税金及附加20,307.22 1.33 19,781.67 1.16 19,818.28 1.22销售费用146,767.13 9.64148,156.728.67147,436.619.052、总成本变化情况及原因分析福耀玻璃2020年成本费用总额为1,628,567.68万元,与2019年的1,708,309.04万元相比有所下降,下降4.67%。

以下项目的变动使总成本增加:财务费用增加47,349.65万元,营业税金及附加增加36.61万元,共计增加47,386.26万元;以下项目的变动使总成本减少:销售费用减少720.11万元,资产减值损失减少2,703.4万元,管理费用减少10,873.81万元,营业成本减少115,533.69万元,共计减少129,831.01万元。

各项科目变化引起总成本减少82,444.75万元。

成本构成变动情况表(占营业收入的比例)(万元)3、营业成本控制情况2020年营业成本为1,204,221.75万元,与2019年的1,319,755.44万元相比有所下降,下降8.75%。

600660福耀玻璃2022年财务分析报告-银行版

福耀玻璃2022年财务分析报告一、总体概述从这三期来看,福耀玻璃的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为5,076,749.88万元,比2021年增长13.36%,低于2021年16.56%的增长速度。

从这三期来看,福耀玻璃的负债总计持续增长。

2022年负债总计为2,177,920.07万元,比2021年增长17.78%,这一增长速度是在2021年增长9.85%的基础上取得的。

从这三期来看,福耀玻璃的营业收入持续快速增长。

2022年营业收入为2,809,875.42万元,比2021年增长19.05%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

从这三期来看,福耀玻璃的净利润持续快速增长。

2022年净利润为475,279.56万元,比2021年增长51.22%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明净利润的增长是有基础的。

三期资产负债率分别为43.81%、41.29%、42.9%。

经营性现金净流量三期分别为527,776.21万元、567,700.96万元、589,304.17万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为13.36%,负债增长率为17.78%。

收入增长率与资产增长率差距不大,收入增长率为19.05%,资产增长率为13.36%。

净利润与资产变化不匹配,净利润增长51.22%,资产增长13.36%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为1,683,271.79万元、1,849,078.97万元、2,177,920.07万元,2022年较2021年增长了17.78%,主要是由于长期借款等科目增加所至。

福耀玻璃波特五力模型分析

福耀玻璃波特五力模型分析This manuscript was revised by the office on December 22, 2012福耀玻璃S W O T分析公司是一家专注于汽车玻璃生产的供应商,主要从事浮法玻璃及汽车用玻璃制品的生产及销售,产品不但配套国内汽车品牌,更已成为德国奥迪、德国大众、南韩现代、澳大利亚Holden、日本铃木、日本三菱、捷克途胜的合格供应商,并批量供货。

公司是"国家认定企业技术中心",是国家知识产权局授牌"专利工作交流站",是国家科技部、中华全国总工会确认的"全国第三批创新型试点企业"。

1、优势1)产业布局优势。

玻璃制品很重,又易碎,不便于运输,实际上配套的单价也不高,这就使得汽车玻璃的运输只具有比较小的经济半径,自然而然的,福耀玻璃采取的策略就是在各大汽车基地附近建厂,目前这一布局在国内已经很完善。

竞争对手如果想抢占福耀的份额,也只有先在那些汽车厂附近建厂这一条路可以走,而他们建一个大型的工厂,你不可能不知道,记得彼得林奇表达过类似的理念。

2)品牌优势。

一辆中高档的乘用车不太可能使用除了福耀之外的任何其他国产汽车玻璃品牌,使用其他牌子会拉低汽车的档次,而使用国外品牌会增加成本,这就是福耀在国内的高市占率的主要原因。

3)新产品开发速度优势。

一款汽车研发过程中,会经常修改设计,一直到最后,才最终确定方案,此时期限都比较紧张了,如果玻璃厂家不能够及时的把样品制作出来,则汽车厂很难会最终确定这个作为配套供应。

福耀具备与汽车厂同步设计汽车玻璃能力,并在全球主要汽车产销区域建立了4个设计中心,分别承担所在区域同步设计工作,提升了公司的市场话语权。

4)技术及设备优势。

具备汽车玻璃关键生产设备的创新自制能力,打破了发达国家同行的设备技术壁垒,做到了新工艺技术和研发成果与设备的紧密糅合,同时节省了设备使用成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

来源:福耀玻璃2015年年度报告

4、以前年度资产负债表摘要

资产负债表摘要

报告期 货币资金(万元) 应收账款(万元) 存货(万元) 流动资产合计(万元) 固定资产净额(万元) 2015年12月31日 591885 276241 249492 1253188 768852 2014年12月31日 50716 243477 216904 664493 661862 2013年12月31日 50135 205298 187717 595102 585128

11,501,209,769.00

5,851,281,012.00

其固定资产周速度基本平稳, 12,928,181,657.00 13,573,495,055.00 变化幅度不大

6,618,619,593.00 7,688,519,842.00

2014年度

2015年度

固定资产周转率/次

固定资产周转天数/天

次

人民币:元

16,875,594,048.00 0.82

24,826,971,392.00 0.65

总资产周转天数/天

455.7

439.0

553.8

各指标数据均来源于:福耀玻璃各年年度报告

福耀玻璃工业集团股份有限公司固定资产周转率计算表

人民币:元

财务指标

2013年度

营业收入/万元

固定资产平均总额/万元

综合上述分析,我们得出:2015年福耀玻璃工业集团股份有限公司的

营运能力较强,但相较往年也有所减弱。与同行业企业相比,福耀玻璃

工业集团股份有限公司资产的营运效率较强,但是公司在应收账款的回

收及存货的管理方面还是低于同行业中国南玻集团股份有限公司,公司 在采购、储存、生产、销售各环节中应加强管理。

且在2015年,福耀玻璃工业集团股份有限公司的总资产的周转率大幅

186.5 184.6 333.3

流动资产周转天数/天

各指标数据均来源于:福耀玻璃各年年度报告

福耀玻璃工业集团股份有限公司应收账款周转率计算表 人民币:元

应收账款周转率下降的主要原因是 2015 年营 财务指标 2013年度 2014年度 2015年度 其中,应收账款周转率从 2014 年的5.76次下降到 业收入同2014 年相比增长了4.99% ,而应收 11,501,209,769.00 12,928,181,657.00 13,573,495,055.00 营业收入/万元 2015 年的5.22次 账款平均总额增加了 15.81% ,应收账款增加 1,898,354,589.00 2,598,586,736.00 应收账款平均总额 /万元 的原因主要为 11 月、2,243,875,350.00 12 月 销售同比增长较 多,导致结存应收账款增加所致。 6.06 5.76 5.22 应收账款周转率/次

但就应收账款周转率来看, 福耀玻璃工业集团股份有限公 司的应收账款的周转率较同行 业中国南玻集团股份有限公司 明显来的低,说明福耀玻璃工 业集团股份有限公司应收账款 回收款速度慢。但相比于同行 业凯盛科技股份有限公司,其 应收账款就显得高了近2.7倍, 说明企业的应收账款的回收情 况不算最差。

存货周转率情况

流动资产平均总额/万元 流动资产周转率/次

下降,主要是因为应收账款和存货的周转 增长了 4.99%,其中6,644,933,601.00 2015年资产大幅 5,951,018,369.00 12,531,877,609.00 速度变慢。 度增长是因为福耀集团的发行 H 股募 1.93 1.95 延长了148.7天1.08 集资金导致的。

当然这种行业表现不仅仅局限于平板玻璃行业,受到国家经济放缓和前期产

能无序扩张的影响,2015年以来各个行业基本都呈现产能过剩和经济效益 下滑的不良表现。

来源:中国建材报

3、重大事项说明

于2015年3月31日及2015年4月28日,本公司在香港向全球公开发行 境外上市外资股439,679,600股并超额配售境外上市外资股65,951,600 股,并在香港联合交易所主板挂牌上市(以下简称“H股”),每股面值 人民币1元,发行后本公司总股本增加至2,508,617,532股。 于2015年5月8日,本公司独资组建天津泓德,注册资本1亿元人民币。 于2015年6月18日,天津泓德注册资本全部到位(经吉林正泰会计师事 务所有限公司验证并出具吉正泰验字[2015]第002号验资报告)。

资料查找:

结论分析: 制作 PPT: 演 讲:

来源:东方财富网

1、财务报表中的明细资料

2015年报告期内,公司实现营业务收入同比增长4.99%。就主营业务 收入来看比同比去年增长4.83%。 报告期内,公司汽车玻璃销售同比增长5.61%。营业成本比同比去年 上升4.80%,2015年成本费用率为77.59%,比去年同期下降2.55个百分点。 期内公司坚持产业专营,加强营销力度,加强功能性产品开发,加强 高附加值产品开发,落实节能降耗,提升管理效益,从而确保了国内外 汽车玻璃的销售增长超过了汽车行业的增速,成本得到有效控制。

营业收入(万元)

营业成本(万元) 营业利润(万元) 利润总额(万元)

1357350

781434 305124 304272

1292818

745656 259160 263885

1150121

673951 225807 237904

所得税费用(万元)

净利润(万元) 基本每股收益

43523

260750 1.1

存货周转天数/天 101.08 97.67 107.43

各指标数据均来源于:福耀玻璃各年年度报告

人民币:元

1、公司简介

来源:证劵之星

来源:证劵之星

2、同行业上市公司指标分析

总资产周转率情况

公司名称 中国南玻集团股份有限公司 凯盛科技股份有限公司 福耀玻璃工业集团股份有限公司 2013年度 0.53 0.61 0.79 2014年度 0.47 0.41 0.82 2015年度 0.49 0.32 0.65

资产总计(万元)

流动负债合计(万元)

2482697

708434

1687559

643669

1458708

549314

非流动负债合计(万元)

负债合计(万元)

132757

841190

163628

807297

124819

674134

来源:网易财经

5、以前年度利润表摘要 利润表摘要

报告期 2015年12月31日 2014年12月31日 2013年12月31日

来源:中国投资咨询网及2015年年度报告

2、同行业同类型企业有关资料

2015年以来玻璃现货市场受到房地产市场连续调整和环保监管持续严格 等因素影响,延续去年弱势整理的态势,行业效益继续恶化,虽然三季度以 后价格有所回涨,但也呈现区域分化的态势。行业整体走势特征可以概括为: 产能下降,库存下滑,价格下行,信心不足。 2014年以来房地产新开工面积持续减少给未来市场需求增加了更多的压力。

1.97

182.7

2.07

173.9

1.90

189.4

各指标数据均来源于:福耀玻璃各年年度报告

福耀玻璃工业集团股份有限公司流动资产周转率计算表 人民币:元 因此其主要原因在于 2015 财务指标 2013年度 2014 年度 2015年度 年流动资产周转速度减慢 并且,资产平均总额同 20142014 年 年的1.95 的影响,从 11,501,209,769.00 12,928,181,657.00 13,573,495,055.00 营业收入/万元 降低到 2015 年的1.08 而流动资产周转率的速度在 2015年有所 相比增加了 47.12%,但营业收入仅仅

公司名称 中国南玻集团股份有限公司 凯盛科技股份有限公司 福耀玻璃工业集团股份有限公司 2013年度 14.75 4.64 3.56 2014年度 13.84 3.72 3.69 2015年度 15.72 1.9 3.35

存货周转方面,福耀玻璃工业 集团股份有限公司相对比较稳定, 2015年,与中国南玻集团股份有 限公司比较,依旧具有明显的差 异,说明与中国南玻集团股份有 限公司相比,福耀玻璃工业集团 股份有限公司的存货周转情况较 弱。而与同行业凯盛科技股份有 限公司相比,福耀玻璃工业集团 股份有限公司的存货周转情况相 对就显得比较平稳,但相较于往 年还是有所下滑。

应收账款周转天数/天 59.42 62.48 68.92

各指标数据均来源于:福耀玻璃各年年度报告

福耀玻璃工业集团股份有限公司存货周转率计算表

其下降的主要原因是2015年营业成本同 财务指标 2013年度 2014年度 2015年度 2014年相比增长了 4.80%Байду номын сангаас,同时存货的平均 而存货的周转率从 2014年的3.69次下降到 由此可见,该公司的 6,739,506,330.00 7,456,555,171.00 7,814,343,237.00 营业成本/万元 2015 年的 3.35 次。 总额增加了营运能力较往年相比有 15.27%,2015年存货增加的原因 1,892,277,339.00 2,023,101,356.00 2,331,978,349.00 存货平均总额 /万元 主要为存货结构引起(福耀通辽及美国浮法 所减弱。 投产,使周转天数较长的浮法玻璃存货变 3.56 3.69 3.35 存货周转率 /次 多)。

42157

221728 1.11

46192

191712 0.96 来源:网易财经

福耀玻璃工业集团股份有限公司总资产周转率计算表

财务指标 2013年度

营业收入/万元

资产平均总额/万元 总资产周转率/次

11,501,209,769.00

14,587,083,527.00 0.79