最权威经典的SAP FICO 入门培训教程 CO03-组织结构和主数据

SAP-CO模快初级培训课程(最新)

BOM

Wheels

Seat

Qty 2 工序

Qty 1

Chain Qty 1

Reflector Brakelever

Qty 1

Qty 2

钻孔

切割

整形

组装

52

费用分摊—分配

Electricity July

Electricity Cost Center 2210

416100 416100

+$23,000 -$23,000

17

成本中心

公司

总经理办公室

人事部门

行政管理

CCG 1

CCG2

CCG3

CCG4

CCG5

四大类:生产、管理、研发、销售

18

成本中心组

公司

总经理办公室

人事部门

行政管理

CCG 1

CCG2

CCG3

CCG4

CCG5

19

成本要素

公司

总经理办公室

人事部门

行政管理

CCG 1

水费 电费 差旅费 工资

CCG2

CCG3

SAP是目前全世界排名第一的ERP软件。

世界500强中80%以上的公司都在使用SAP的 管理解决方案。

SAP样板客户

5

Automotive

Utility

Aerospace & Defense

Banking

High Tech

CPG

Retail

SAP中标准模块示意图

6

SD

Sales &

MM Distribution

库存地点2

批号1

批号2

目录

13

科莱特课程-SAP FICO教学大纲

项目任务

一、掌握FI中会计科目表与公司代码之间的关系 二、在各自的Client下创建一套财务会计组织结构 三、完成自有公司代码的全局参数检查

北京科莱特信息技术有限公司 电话:4009997932 科莱特数据邦: 科莱特课 堂::8010

科莱特数据邦: 科莱特课 堂::8010

项目实战第十六周:生产成本控制(下)

讲解内容

一、WIP计算与结转 二、计算工单差异 三、实际成本分割

四、工单重估

五、物料账

项目任务

一、掌握CO月结流程 二、掌握物料帐相关操作与配置

北京科莱特信息技术有限公司 电话:4009997932

项目实战第三周:总账会计

讲解内容

一、概念:描述总账会计主要内容 二、配置:凭证类型、凭证编号范围、记账码、总账科目容差、雇员容差、 新总账、屏幕变式、凭证冲销原因、凭证更改规则、凭证有效性检查

三、所见即所得:本币与外币的记账以及凭证的暂存、预制、冲销等基本

操作

项目任务

一、了解财务日常记账流程 二、在自有公司代码下实现财务的记账与冲销以及与凭证相关的 各种常见操作

一、概念:从销售订单到收款的流程 二、后台配置与前台操作:录入客户发票、查询客户行项目、查询客 户发生额和余额、录入客户贷向通知单、收款、现金折扣、客户特别 总账业务、设置备选统驭科目、配置客户自动催款程序、运行自动催 款程序

项目任务

一、掌握从销售订单到收款流程中的会计分录 二、实现应收会计的业务功能

项目任务

一、掌握P2P采购付款循环中的会计分录 二、实现应付会计的业务功能

SAPFICO培训资料

应收款与销售

销售 信息系统

销售支持 销售

合同 询价

报价

物

合同

料

免费发货 后续发货

销售 订单

退货

发货协议

管 理

发货

发货

开票 借项凭证

发票

贷项凭证

财务会计

雷柏ERP SAP项目小组

第9页

应付帐物料管理集成

物料需求计划/内部采购需要(办公品、固定资产)

自外部获得 采购

发票校验

收发票

?

收货

库存管理

控制凭证输入时的界面 显示和字段输入

雷柏ERP SAP项目小组

第 20 页

FI主数据-会计科目主数据维护3

字段状态组:控制该科目在创建凭证的时候的输入界面状态。如现金类 科目必须输入原因代码等。

只能自动记账:如存货,生产成本-材料等科目,是需要设定只能系统自动 记账的。防止用户手工做账,造成总账和成本明细账不能对应上。

as01as02as03雷柏erpsap项目小组fifi主数据主数据资产主数据维护资产主数据维护11决定资产购置折旧减值报废等业务的自动记账科目雷柏erpsap项目小组fifi主数据主数据资产主数据维护资产主数据维护22雷柏erpsap项目小组销售订单销售订单sdsd报价信用检查装运装运sdsd信用检查发货发货mmmm信用检查库存成本应收销售收入发票发票sdsd发票开出fi收款收款fifi应收现金标准销售循环雷柏erpsap项目小组销售业务凭证流直接追踪记账凭雷柏erpsap项目小组客户余额明细红灯表示尚未结算的应收款绿灯表示已经收款结算雷柏erpsap项目小组销售退货的标准处理1销售退货原销售订单公司库存客户退货退货订单参照已有订单创建退货开票dr

最权威经典的SAP FICO 入门培训教程 FI03-主数据

2999

保留在系统中的记录 ,用于一个扩充的时 间周期。

2000 1999 1998

总分类帐 客户主记录 供应商主记录 银行主记录 资产主记录 利润中心 成本中心 赢利性段 内部订单

交易记录

凭证分录 发票 付款

1998

在R/3 中有限生命的 记录。

会计科目表

会计科目表

在R/3中有3种 可用的科目表

单元目标 - 主数据

通过本单元的学习,学员应能够: 维护财务主数据并说明其在 SAP R/3 中分组的原因。 说明基本的控制主数据及其 分组。

主数据

AP/AR 和 G/L 主记录 银行、资产和控制主记录 主数据报告

业务情景

SAP R/3 是一个综合的系统。在安装过程的 第一阶段,IDES 只使用R/3提供的功能的一 部分。因此在最初所有的主记录数据字段并 未使用。为了配置R/3使其满足IDES现在和将 来的需求,执行组必须理解财务主记录以及

会计科目表公司代码主记录可在公司之间复制,用来促进实施和确保精确度。 每一个公司代码需要有一个运行会计科目表。

附加科目表

附加科目表可提供附加报告能力。 国家会计科目表 - 满足本地化的国 家报告需求。

Cash / 113100 运营会计科目表 现金 / 113100

国家会计科目字顺序 90,000 内部的

标题 名称 地址

练习:创建供应商主记录

需求 1000公司需要添加一个新的供应商

科目号和公司代码 16 P Text

科目号: 空(系统会自动赋号) 科目组: KRED 公司代码 - 1000 名称: 自行定义 地址: (由国家指定) 搜索条款: AC010 统驭科目: 160000 排序码: 014 支付条款: 0001 现金管理组:A1

SAP教程 FI组织结构及流程概述

财务会计(FI)组织结构及基础数据定义目录1.组织结构定义及说明 (3)1.1.财务组织结构 (3)2.基础数据定义 (5)2.1.公司代码 (5)2.2.会计科目表 (5)2.3.客户 (6)2.4.供应商 (7)2.5.固定资产 (8)3.业务流程定义 (9)3.1.业务流程总图 (9)3.2.业务流程清单 (11)3.3.流程接口清单 (11)3.4业务流程及具体系统操作 (14)1.组织结构定义及说明1.1.财务组织结构未来SAP系统中海信集团财务会计核算组织结构如下图所示:图示:财务结构定义及说明:•海信集团下属海信电器股份公司及海信营销有限公司是独立法人单位,在SAP系统中分别设置成独立的公司代表,拥有各自独立的财务帐套。

海信电器股份公司及海信营销有限公司下属的分公司虽然不是独立法人单位,但由于需要在当地交纳增值税及所得税等,拥有独立的财务帐套也是法定需求。

因此,在未来ERP系统中也将各销售(营销)分公司分别设置成独立的公司代码,同样拥有独立的财务帐套。

•公司编码如下:2.基础数据定义2.1.公司代码定义及说明:在SAP系统中,公司代码代表一个独立的会计实体,是对外报送法定资产负债表/损益表的最小单位,拥有完整的独立帐套,所有的凭证都将过帐在公司代码层次上。

编码原则在SAP系统中,公司代码为四位编码,根据海信集团的实际情况并满足今后快速发展的需求,建议在公司代码设置中采用如下的编码规则:第一位代表海信集团公司投资、控股或直属公司。

如:1代表集团公司本部,2代表股份公司,3代表电子控股公司,以此类推,如果0-9序号不足,则以A-Z顺序补充;第二位代表海信集团公司投资、控股或直属公司的下属投资、控股或直属公司,如:股份公司下0代表股份公司本部,1代表销售公司,以此类推,如果0-9序号不足,则以A-Z顺序补充;第三四位代表海信集团公司投资、控股或直属公司的下属投资、控股或直属公司的各分公司或分部,按顺序编号。

SAPFICO培训教材1资料教程

第 19页

成本对象控制的任务和目标

到/从订单中的成本对象的评估数量流,以提供并行成本 核算

在期末结算通过计算在产品或执行结果分析评估订单 结算成本对象 关于成本对象的报告

第 20页

实际成本核算的任务和目标

1食2堂00 1电2话10 1汽2车20库 1电2力30

H1

IDES Europe

H1000

德国

H1200 财务与管理

H1210 管理

H1220 人才资源

2100 财务与管理

2200 人才资源

H1230 采购

2300 采购

第 9页

H2100 葡萄牙 H2300 西班牙

H1400 技术部门

H1300 销售与行销

AC515 销售定单成本对象控制

AC620 EIS 2-安装系统

第 3页

Hale Waihona Puke 第 4页课程内容-主要功能模块-与报表的关系

外部会计

外部报表

现金

资产负

流动

债表 损益表

报表

留存

(P&L)

收益

内部会计

内部报表

成本

中心

报表

计划

产品

作业

成本

利润

价格

报表

中心

报表

第 5页

课程内容-主要功能模块-主要组件

成本和收入要素会计 间接费用成本控制:

执行销售组织?

第 24页

市场

客户 产品 地区 销售划分

细分报告的原理

收入

净收入 贡献边际 1 贡献边际 2

最权威经典的SAP FICO 入门培训教程 CO03-组织结构和主数据

控制范围 成本要素组 作业类型组 利润中心层次 Profit Profit Center Center 利润中心

对象级别 内容

成本中心 成本要素

定单

成本对象 统计指标

项目

处理 R

作业类型

复查问题 - 主数据 / 成本要素

什么是成本要素? 它和总帐科目之间是什么关系? 记帐到成本要素对财务记帐有何影响?

利润

成本中心

作为投资中心的利润中心

具有管理方向和测量公司内责任区域成就的层次结 构。 使用相关的R.O.I.号码来转移适当的资产负债表数 据可以将一个利润中心转变成一个投资中心。 利润中心组 责任: L.C.A

责任: W.A.S.

利润 中心

利润 中心

原料

手册

定单 成本中心

利润中心

- 主数据

有效期间

400 000 403 000 620 000

12,000800011,000-

内部定单

通过成本控制目标来分类

个别定单- 临时性的 长期定单 -进行中 统计定单

计划成本 过帐应计 成本/跟踪 稳定成本

评估成本

间接费用定单

- 主数据 定单类型

常规数据

分配

间接费用定单

期末结算细目

控制数据

R

内部定单结算

东部

获利能力段 获利能力段 获利能力段

地区 南部

获利能力段 获利能力段 获利能力段

客户组 仓库 批发 零售贸易

北部

获利能力段 获利能力段 获利能力段

产品组

IDES 采用获利能力段跟踪产品线及其各地区的客户利润。

获利能力段

获利能力段描述了一个组织对应于法定报告视图的 营销和管理视图 。

SAP-FICO模块培训资料

网上银行 其它系统 。。。 ERP模块 ERP模块 非ERP系统 ERP系统

资金管理

设备管理

设备计划大修 设备增资抢修 …

人力资源

工资预算 薪酬核算 …

5

一、重要知识点--ERP财务管理设计点 重要知识点--ERP财务管理设计点 --ERP

统一咨询项目 咨询成果

总 账 管 理 收 入 成 本 管 理

总账管理 应收应付核算 资产核算及产权管理 成本费用核算 工程项目核算

财务会计 核算管理

业务与 价值相 统一的 整合的 财务 管理 体系

税务管理

4

财务管理模块同其它模块及系统间高度集成

物资管理

固定资产零购 项目物资采购 …

营销系统

收入核算 应收核算

项目管理

项目成本核算 项目决算转资 …

财务管理

财务核算 预算管理

13

SAP主数据定义 SAP主数据定义

成本中心:成本中心类似于企业内部“部门”的概念,用于成本控制 成本中心:成本中心类似于企业内部“部门”的概念,用于成本控制 类似于企业内部 的目的。将公司按照成本中心分割,可以实现对于责任区域的成本计 的目的。将公司按照成本中心分割, 认定,控制和分摊。和其他成本对象相比, 划,认定,控制和分摊。和其他成本对象相比,成本中心具有比较稳 变化较少的特点。 定,变化较少的特点。可通过成本中心组设置表达管理控制主体的成 本发生的层次架构 成本中心不会形成可以用货币计量的收入, 层次架构。 本发生的层次架构。成本中心不会形成可以用货币计量的收入,因而 不对收入、利润或投资负责。 不对收入、利润或投资负责。 初级成本要素:初级成本要素源于会计科目表。 初级成本要素:初级成本要素源于会计科目表。每一个初级成本要素 都对应一个总帐损益类帐户。在财务进行损益科目记帐时,需要输入 都对应一个总帐损益类帐户。在财务进行损益科目记帐时, 总帐损益类帐户 成本中心(或其他成本对象),在产生会计凭证的同时, ),在产生会计凭证的同时 成本中心(或其他成本对象),在产生会计凭证的同时,也会记录下 成本中心的成本流动情况并反映在成本中心报表中。 成本中心的成本流动情况并反映在成本中心报表中。 次级成本要素:次级成本要素是会计科目表中所没有的, 次级成本要素:次级成本要素是会计科目表中所没有的,只会在管理 会计中使用,一般用于费用分摊和作业的结转, 会计中使用,一般用于费用分摊和作业的结转,它仅表明成本在不同 的成本中心(或其他成本对象)之间流转的情况,不产生会计凭证。 的成本中心(或其他成本对象)之间流转的情况,不产生会计凭证。

SAP培训资料-FICO概念及主要流程

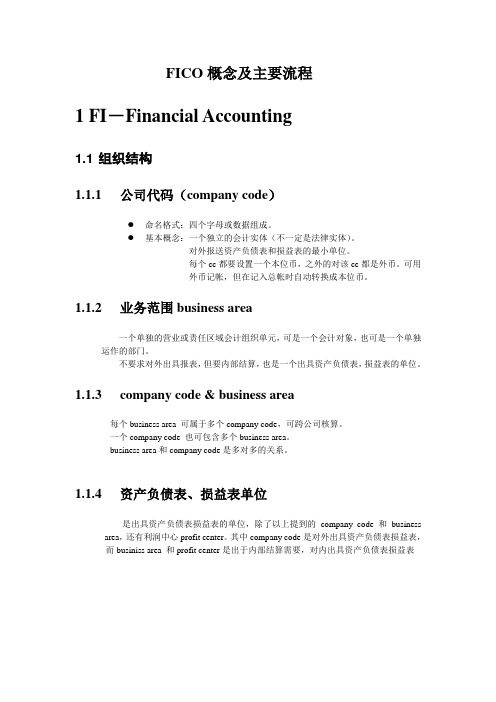

FICO概念及主要流程1 FI-Financial Accounting1.1 组织结构1.1.1公司代码(company code)●命名格式:四个字母或数据组成。

●基本概念:一个独立的会计实体(不一定是法律实体)。

对外报送资产负债表和损益表的最小单位。

每个cc都要设置一个本位币,之外的对该cc都是外币。

可用外币记帐,但在记入总帐时自动转换成本位币。

1.1.2业务范围business area一个单独的营业或责任区域会计组织单元,可是一个会计对象,也可是一个单独运作的部门。

不要求对外出具报表,但要内部结算,也是一个出具资产负债表,损益表的单位。

1.1.3company code & business area每个business area 可属于多个company code,可跨公司核算。

一个company code 也可包含多个business area。

business area和company code是多对多的关系。

1.1.4资产负债表、损益表单位是出具资产负债表损益表的单位,除了以上提到的company code 和business area,还有利润中心profit center。

其中company code是对外出具资产负债表损益表,而businiss area 和profit center是出于内部结算需要,对内出具资产负债表损益表1.2 主数据1.2.1科目-Account●sap中所有科目类型:总帐s供应商k客户 d资产 a物料m其中物料科目比较特殊,不可直接记帐,仅可以通过物流的方式由系统集成产生。

另外四类可以通过凭证直接记账。

●与cost element关系在FI中的损益类科目可以维护为CO中的成本要素cost element●层次结构1.会计科目表层:所有使用这个科目的公司都共用的信息,如短文本、长文本、帐户组(比如按资产,负债,权益,成本和损益科目的分类)、合并科目号(指对应到合并科目表中的科目号)等信息2.公司代码层:公司代码层的控制信息还包括了科目货币、未清项目管理、排序码、权限组,银行信息等等1.3 总帐-General Ledger1.3.1总帐科目表-chart of account●概述:一个公司总部可以拥有多套不同的会计科目表,不同的科目表可以给不同的公司代码来使用。

《SAPFICO培训教材》PPT课件

初级成本 初级成本要素类型

初级成本要素

成本

次级成本 次级成本要素类型

次级成本要素

FI 主数据级别

FI 总帐科目

科目表

第 32页

获利能力分析 - 外部视图

CO-PA 的目标是确定市场段的获利能力:

公司

市场

开票凭证 SD

销售指标: 收入、销售成本...

SD

市场部分: 客户、产品、产品组, 分销渠道

COPA

获利能力分析 CO-PA

第 23页

获利能力分析中的典型问题

开票凭证

公司

哪些是最大和最快增长的客户? 销售额和贡献边际如何在每种产品的

公司 M

公司

货物/服务

利润 中心 1

ECPCA

利润 中心 4

利润中心 2

利润 中心 3

利润 中心 5

第 26页

开票凭证 SD

公司 M

区别 CO-PA 和 EC-PCA 的特性

比较

利润会计 的目标 方法

将分析的对象 报告

获利能力分析 CO-PA

市场获利能力 销售成本会计

获利段 多维报告

第 27页

利润中心会计 EC-PCA 企业控制

第 2页

课程内容-管理会计主要功能模块

L级ev别el 12

AC040 成本管理与控制

AC410 成本中心会计

AC505 产品成本计划 AC605 获利性分析 AC615 EIS 1-介绍

级别 3

AC415 间接费用定单 AC610 利润中心会计 AC420 基于成本核算的作业 AC510 产品的成本对象控制 AC515 销售定单成本对象控制

销售成本和 期间会计 利润中心 面向清单的报告

SAP系统FICO模块基本原理培训课件

20

CO组织单元

SAP R/3 CO模块的组织单元包括:

● 经营范围 ● 成本控制范围 ● 业务范围 ● 公司代码

学习交流PPT

21

经营范围

● 经营范围是管理会计的组织结构单元,代表了企业外部市场段的结构。

● 经营范围是“获利能力分析”中的核心组织结构,用来监控及分析该 经营范围内各“获利段”的运作情况和获利能力。

SAP系统

CO模块培训讲义

学习交流PPT

1

目录

一、 概览培训

二、 组织结构规划

三、 报表工具

四、 计划 五、 其他应用模块与CO模块间过帐

六、 CO模块内部过帐

七、 期末处理

学习交流PPT

2

单元目标

目标 了解管理会计的意义 了解管理会计与财务会计的区别 了解管理会计模块的功能

学习交流PPT

HR 工资、员工

PP 生产成本

CO

AM

管理会计

折旧

SD

销售信息

MM

物料成本 FI

财务会计

学习交流PPT

9

成本与收入要素会计

成本 & 收入要素会计

成 CO-CEL 本 采购 要 素 库存

人力

间接费用控制 CO-OM 间接费用 订单会计

成本中心会计 生产成本 CO-PC

收 生产 入 要 素 销售

生产订单 销售订单 项目 物料评估

来至关重要的投资决策过程

CCOO

学习交流PPT

15

获利能力分析(CO-PA)

可以对市场段或战略业务单元进行评估或利润分配。 与销售、市场、产品管理及计划相集成。 销售、市场、产品管理、战略经营计划这四个领域将从获利能力分析获取第一

SAP系统FICO模块基本原理培训

实际业务场景分析

制造业生产成本控制

通过FICO模块,对制造业生产过程中 的成本进行精细化控制,确保实际成 本与预算相符。

财务报告生成

销售收入与应收账款管理

通过FICO模块管理销售收入和应收账 款,确保及时回款和客户信用管理。

利用FICO模块生成标准财务报表,满 足企业财务报告的合规要求。

2010年,SAP推出SAP Business Suite。

1977年,SAP推出基于客 户机/服务器架构的SAP

R/2。

2004年,SAP推出mySAP ERP。

2013年,SAP推出SAP S/4HANA。

SAP系统的核心模块

FI(财务会计)模块

负责企业财务的会计核算和管理。

MM(物料管理)模块

财务数据录入

SAP系统提供了标准化的数据录入界 面,方便用户快速、准确地录入财务 数据。

数据处理

SAP系统具备强大的数据处理能力, 能够自动进行数据校验、清洗和整合 ,确保数据的准确性和完整性。

财务凭证与账目管理

凭证管理

SAP系统支持各类财务凭证的录入、修改、审核和过账,确保财务凭证的合规性 和准确性。

FICO模块操作流程演示

财务凭证录入

演示如何在FICO模块中录入财务凭证,包括资产、负债、权益、 成本和收入等科目的处理。

财务凭证审核与过账

演示财务凭证的审核和过账流程,确保凭证的准确性和合规性。

财务报表生成

演示如何利用FICO模块生成资产负债表、利润表和现金流量表等 标准财务报表。

FICO模块与其他系统的集成应用

FICO模块与其他SAP模块的关系

与SD模块的关系

SD模块负责销售管理,FICO模块 可以获取销售订单和其他销售相 关数据,进行相应的账务处理。

SAP-CO-管理会计培训教材

R3/CO 管 理 会 计 培 训 教 材介绍R3系统中管理会计与财务会计的关系及在管理会计中处理的有关费用的各种业务,主要内容有:建立维护各种主数据、费用的计划和预算、费用分摊及分配、费用的调整、内部订单的处理、费用报表的查询等,本课程中大家应该重点掌握费用的计划和预算、费用的分摊和分配、报表的查询。

二、管理会计与财务会计的关系管理会计(Controlling )与财务会计(Financial accounting )的关系图如下: 财务会计(FI )是直接针对外部的信息需求,如税务机关、财政机关等等,根据FI 可以编制不同的平衡表,以满足对外口径的信息需求,而控制(CO )是用于组织的内部管理,是通过确定组织内真实成本和实际状况来满足管理决策的信息需求。

财务会计(FI)严格遵循法律制度和记账规则,为外部人员所用,控制(CO )可根据内部管理的需要,灵活机动的对外部帐务进行调整,为内部人员所用控制的基本目的在于提供给管理者用于内部管理的可靠数据管理会计与财务会计在费用层次上应保持一致三、管理会计中的主要业务CO 中的业务与总帐(FI )密切相关,所有CO 中的操作基础都来源于总帐并最终反映到总帐中,CO 中的主要业务包括生产成本和费用分摊,有关生产成本的操作参见其他相关教材。

如下图:CO 中的业务CO (controlling)业务由上图可以看出:1、总帐中发生的费用包括日常报销的费用和通过生产订单发料的生产耗用.2、总帐中发生的费用通过成本中心、订单等费用归集载体反映到CO 中,并体现为与生产有关的费用、与生产无关的费用3、与生产无关的费用即一般性的费用,它是费用的终点;而与生产有关的费用则进行进一步的流转,通过生产订单的结算将其资本化,最终通过销售订单进入损益4、本课程中的费用核算、分配主要是指与生产无关的费用(Overhead)。

C O四、业务流程总览(一)、进行费用的核算,需要了解和掌握的具体内容:1、建立和维护主数据,主要包括:建立维护成本中心、利润中心、成本中心组、利润中心组、成本要素、成本要素组、内部订单、内部订单组、作业类型、作业类型组、统计指标、统计指标组2、费用的计划和预算:包括作业价格的计划、统计指标的计划3、费用的分摊和分配:包括基于作业的分摊4、费用的调整:指重过账行项目的调整5、内部订单的处理(了解)(二)、流程图及说明1、DC-070(维护成本中心、利润中心主纪录),DC—071(维护作业类型、统计指标主纪录)、DC—080(维护内部订单),请见附件流程图说明:DC—0701)、成本中心和利润中心主数据是SAP系统组织结构的重要组成部分。

SAP FI-CO 培训教材

源讯高维资讯(上海)有限公司®

28

应收会计和销售业务的集成

客户定单

产品

包装

应收帐款

开票

借:应收帐款-XX 贷:销售收入

发货

借:销售成本 贷:库存

源讯高维资讯(上海)有限公司®

29

具有信用风险控制的应收帐会计

控制监督

订单接收 预测

销售/分销

订单接收 货物 发出 发票

会 计

信用审评 信用审评/ 总帐 客户/总帐 催款信 支付

Accounting

固定资产

在产品

库存

收入

HR

人力资源

MM FI

PP FI

SD FI

源讯高维资讯(上海)有限公司®

41

SAP 责任会计-成本中心会计(CO-CCA)

提高费用控制水平

成本中心采集,分摊,划转 内部订单结算 作业成本法 等等…

27

SAP 财务会计之应收会计(FI-AR)

客户信息的统一管理和分类 应收帐款的自动核销和清帐

支持客户预付款业务管理并可设置不同流程

应收帐款的帐龄分析并触发自动催款,自动更新客户资信状态

提供客户往来明细帐及分析报告

按照不同标准计提坏帐准备,并提供补充资料 系统自动计算罚金和利息,并按相关设置进行记帐

金融交易管理

资金管理

应收帐款

财务会计

管理会计 产品成本控制

利润中心会计 项目管理 获利能力分析

市场风险管理

内部银行管理

固定资产管理 法定报表合并

预算

IM

资本预算

准备

预算释放 执行

源讯高维资讯(上海)有限公司®

SAP组织结构和主数据

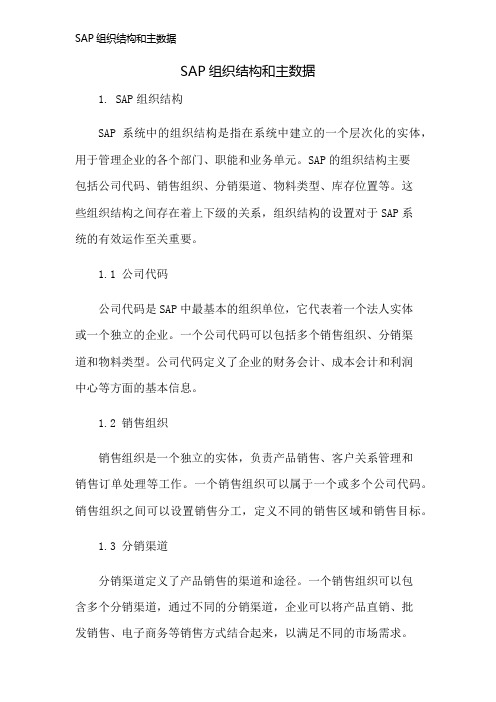

SAP组织结构和主数据1. SAP组织结构SAP系统中的组织结构是指在系统中建立的一个层次化的实体,用于管理企业的各个部门、职能和业务单元。

SAP的组织结构主要包括公司代码、销售组织、分销渠道、物料类型、库存位置等。

这些组织结构之间存在着上下级的关系,组织结构的设置对于SAP系统的有效运作至关重要。

1.1 公司代码公司代码是SAP中最基本的组织单位,它代表着一个法人实体或一个独立的企业。

一个公司代码可以包括多个销售组织、分销渠道和物料类型。

公司代码定义了企业的财务会计、成本会计和利润中心等方面的基本信息。

1.2 销售组织销售组织是一个独立的实体,负责产品销售、客户关系管理和销售订单处理等工作。

一个销售组织可以属于一个或多个公司代码。

销售组织之间可以设置销售分工,定义不同的销售区域和销售目标。

1.3 分销渠道分销渠道定义了产品销售的渠道和途径。

一个销售组织可以包含多个分销渠道,通过不同的分销渠道,企业可以将产品直销、批发销售、电子商务等销售方式结合起来,以满足不同的市场需求。

2. SAP主数据主数据是SAP系统中最重要的数据,它包括客户、供应商、物料等信息,用于支持企业的业务流程和决策。

SAP系统中的主数据可以在不同的组织结构下共享和使用。

2.1 客户主数据客户主数据包含了客户的基本信息,如客户编号、名称、地质、联系人等。

它用于支持销售订单处理、客户关系管理和收款等业务流程。

在SAP系统中,可以通过客户主数据对不同销售组织和分销渠道的客户进行维护和管理。

2.2 供应商主数据供应商主数据包含了供应商的基本信息,如供应商编号、名称、地质、联系人等。

它用于支持采购订单处理、供应商评估和付款等业务流程。

在SAP系统中,可以通过供应商主数据对不同采购组织和物料类型的供应商进行维护和管理。

2.3 物料主数据物料主数据包含了企业所使用的物料的基本信息,如物料编号、描述、单位等。

它用于支持采购、生产和销售等业务流程。

sap流程CO-03_主要成本要素主档维护作业

主要成本要素主檔維護作業

第一節作業說明

目的

係指已於財務會計模組(FI)之會計科目表下建立為會計科目,再以相同之會計科目編碼於成本控制管理模組中建立之成本要素,稱之為「主要成本要素」。

步驟

1)執行交易代碼KA01

2)輸入成本要素代號

3)輸入成本要素有效起訖日期

4)點選「主檔資料」

5)輸入基本資料名稱

注意事項

1)若成本中心已產生交易,則無法刪除。

2)總帳有費用會計科目,即應對應一個主要成本要素。

第二節作業流程

1)執行KA01

交易代碼與功能表

KA01成本控制-> 成本中心會計-> 主檔資料-> 成本要素-> 個別處理-> 建立主要交易代碼畫面

此為交易代碼輸入區

資料輸入備註說明

2)輸入主要成本要素代號

欄位說明

後續作業

3) 輸入基本資料

欄位說明

後續作業

4)存檔後產生畫面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公共 关系

销售

原料

库存

自助餐

快餐店 酒吧

设计

印刷

公共 关系

销售

成本中心

成本中心

- 主数据 有效期间

通信数据

基本数据

地址数据

标识符 R

成本控制主记录的更多信息

成本要素:

– 哪个 成本的发生是为什么? – 初级的 引起成本会计的成本。基本前提:具有一个G/L科 目。例如:一般费用。 – 次级的 成本由内部和外部的活动而引起。次级成本 要素没有其相应的 G/L 科目,例如:公司管理成本分配。

文本

利润 中心1

利润 中心4

2 利润中心 利润 利润 中心3 中心5 附加费

基本数据

公司数据的分组

标准 成本中心 层次

各种公司对象(定单、成本中心、 成本要素)都可以一起分组,用来 表现和需要的等级一样多的结构。 分组对于计划和报告非常有用。 对象自身总是在层次结构的最低等 级进行添加。

日本 IDES

5000

2100 葡萄牙 IDES 2000 控制区域 北美

2300 西班牙 IDES 2200 控制区域 法国

美国 IDES

3000

加拿大 IDES

4000

法国 IDES

2200

IDES 定义了五个成本 控制范围

澳大利亚 IDES

4200

经营组织

在获利能力分析中,经营组织是集中式组织结构。 每个经营组织都代表某个区域,该区域中的市场( 客户定义)业务段均可监视并进行获利能力分析。

期间 类型 01 类型 02

1 20 1300

2 20 1355

3 20 1275

...

12 20 1325 R

职员

计数器号

内部定单

内部定单提供特定事件或活动的详细成本。

芝加各贸易博览会

费城贸易博览会

成本中心交易

多伦多贸易博览会

400 000 403 000 620 000

800040007000-

60003000800019,000-

406 000 407 000 408 000

800040007000-

产品成本控制 中的主数据

多级物料清单

泵 单级 BOM

泵

壳体

驱动轮

轴

毛坯

壳体 单级 BOM

SAP AG

扁平 垫圈

毛坯

驱动轮 单级 BOM

毛坯

轴 单级 BOM

R

工作中心

定义 定义 在工厂中执行工序或作业的地点成为工作中心。 在工厂中执行工序或作业的地点成为工作中心。 工作中心用于 工艺路线、网络、检查计划和维护任务清单中。也 工作中心用于 工艺路线、网络、检查计划和维护任务清单中。也 可用作统计计算的能力集合。 可用作统计计算的能力集合。 工作中心类型 工作中心类型 o 单个工作中心 o 单个工作中心 o 工作中心组 o 工作中心组 o 装配线 o 装配线 o 单个人 o 单个人 o 班组 o 班组 示例 示例 自动车床 17 自动车床 17 车床厂 车床厂 装配线 99 装配线 John Doe John Doe 组 12 组 12

利润

成本中心

作为投资中心的利润中心

具有管理方向和测量公司内责任区域成就的层次结 构。 使用相关的R.O.I.号码来转移适当的资产负债表数 据可以将一个利润中心转变成一个投资中心。 利润中心组 责任: L.C.A

责任: W.A.S.

利润 中心

利润 中心

原料

手册

定单 成本中心

利润中心

- 主数据

有效期间

次级成本要素

次级成本要素只存在于帮助国内成本流动的成本控 制中,例如成本分配。

成本控制区域

成本中心 A 二级科目 635000 成本中心 B 二级科目 635000

间接费用成本控 制中的主数据

成本中心

成本中心是收集在责任区域内引起的成本的组织单元。

采购 管理 生产制造 市场营销

财务

伙食供应

形象艺术

单元目标 – 组织结构和主数据

通过本章学习,学员应能够: 确认与CO相关的基本组织结构,以 及它们之间的关系 命名与CO相关的主数据的示例,以 及他们的用途 列出至少三种主数据组的作用

组织结构和主数据单元内容

组织单元和结构 基本数据和结构

主题:组织结构

掌握CO的组织结构 定义组织结构之间的关系

组织结构:概览

控制范围 成本要素组 作业类型组 利润中心层次 Profit Profit Center Center 利润中心

对象级别 内容

成本中心 成本要素

定单

成本对象 统计指标

项目

处理 R

作业类型

复查问题 - 主数据 / 成本要素

什么是成本要素? 它和总帐科目之间是什么关系? 记帐到成本要素对财务记帐有何影响?

赢利性 分析

COPA

摩托车

CO-PA

的基本概念

S 食品 自行车电子

特征

销售地区 产品 产品组 客户 客户组 州 销售报表 值字段 北部 产品1 电子 客户1 批发 伊利诺斯州 Miller 地区

N

W

产品组

收入 销售凭证 预期运费 COGS

800 100

150 650

收入 销售凭证 COGS

利润中心

复查问题 - 主数据 / 控制

成本中心、内部订单、利润中心之间有什么 关系?

单元总结 – 组织结构和主数据

通过本章学习,学员应能够: 确认与CO相关的基本组织结构,以 及它们之间的关系 命名与CO相关的主数据的示例,以 及他们的用途 列出至少三种主数据组的作用

财务会计使用总分 类帐来分类资源

成本控制使用成本 要素来分类资源

总分类帐 旅差费 #430000

成本要素 旅差费 #430000

初级成本要素

有两种成本要素, 初级和次级。

初级成本要素在 成本控制中创建,但 首先必须在财务 会计科目表中存在。

成本控制范围

初级成本要素 旅差费 #430000

总分类帐 旅差费 #430000

成本控制范围1

成本控制范围3

公司 代码 3

公司 代码 1

成本控制范围2

公司 代码 4

公司 代码 2

公司 代码 5

成本控制范围

成本控制范围组成了内部管理报告的结构。

6000 控制区域 墨西哥 1000 控制区域 欧洲 5000 控制区域 亚洲

6000 墨西哥 IDES

1000 德国 IDES

2000 英国 IDES

层次结构

一个主层次反映了公司利润和成本中心管理的总体结构, 主层次结构是强制的。在R/3中这种层次结构被称为标 准层次结构 。 使用可选层次结构可以创建利润和成本中心结构的不同 透视,用于报告、计划和分配等用途。

标准成本 中心等级

标准利润 中心等级

成本中心组

具有相似特征的成本中心可以分组到一个成本中心组中。 例如,由自助餐厅和快餐酒吧引起的费用成本中心可以分组 到伙食供应成本中心组。

东部

获利能力段 获利能力段 获利能力段

地区 南部

获利能力段 获利能力段 获利能力段

客户组 仓库 批发 零售贸易

北部

获利能力段 获利能力段 获利能力段

产品组

IDES 采用获利能力段跟踪产品线及其各地区的客户利润。

获利能力段

获利能力段描述了一个组织对应于法定报告视图的 营销和管理视图 。

根据地区 的视图 根据产品 的视图 根据客户 组的视图

成本中心:

– 在公司中引起和影响成本的责任区域

作业类型

- 用途

发送成本中心 “ 维护” 以 100/小时提供 3 小时 记入贷方 300 维修时数

接收成本中心 “ 产品” 以 100/小时消耗 3 小时 记入借方 300

成本中心输出的计量

作业类型

- 主数据

有效期间

基本数据

输出

标识符

统计指标

一个可测量的数量,它可以分配到成本中心、作业类型、间 接费用定单、业务处理以及利润中心 在间接费用成本分配中作为一个分配基数使用( ” ) 两种类别:类型 1 = 固定的,类型 2 = 总计 可以将其链接到后勤信息系统 (LIS) “ 跟踪因素

内部定单周期性积累的价值可以被清算返回到提供责任和事 件跟踪的负责的成本中心。

多伦多定单 815 400 000 403 000 425 000 600030008000原始成本要素 (初级)

成本中心 B

芝加各定单 792

或

使用次级成本要素 (635 000)

400 000 403 000 425 000 635 000

经营组织

成本控制范围 1 成本控制范围 2

公司代码

ห้องสมุดไป่ตู้

业务范围

成本控制范围

成本控制范围 确定了一种独立组织结构,

用来执行成本和利润管理。下面描绘了一 种成本会计的独立单元。

控制区域

公司代码

资产 负债

收入 - 费用

损益

成本控制范围

成本控制范围确定一个用来收集成本和收入的单独的组织结构。

每一个成本控制范围可以包含一个或多个分配给它的公司代码。

经营组织

IDES定义了一个经营组织 (IDEA)

经营组织

经营组织是获利能力分析中的核心组织要素,控制区域应转换为 一个且仅为一个经营组织,用于内部管理分段报告。

经营组织

控制区域 1

控制区域 2

公司代码

主题:主数据

命名CO每个组件事件中使用的主数据的 示例 定义主数据的这些示例的每种用途 列出至少三种可以在主数据组中使用的 方法