支付红利的情形美式看涨期权的价值分析

金融衍生工具_课程习题答案(2)

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载金融衍生工具_课程习题答案(2)地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容第一章1、衍生工具包含几个重要类型?他们之间有何共性和差异?2、请详细解释对冲、投机和套利交易之间的区别,并举例说明。

3、衍生工具市场的主要经济功能是什么?4、“期货和期权是零和游戏。

”你如何理解这句话?习题答案1、期货合约::也是指交易双方按约定价格在未来某一期间完成特定资产交易行为的一种方式。

期货合同是标准化的在交易所交易,远期一般是OTC市场非标准化合同,且合同中也不注明保证金。

主要区别是场内和场外;保证金交易。

二者的定价原理和公式也有所不同。

交易所充当中间人角色,即买入和卖出的人都是和交易所做交易。

特点:T+0交易;标准化合约;保证金制度(杠杆效应);每日无负债结算制度;可卖空;强行平仓制度。

1)确定了标准化的数量和数量单位、2)制定标准化的商品质量等级、(3)规定标准化的交割地点、4)规定标准化的交割月份互换合约:是指交易双方约定在合约有效期内,以事先确定的名义本金额为依据,按约定的支付率(利率、股票指数收益率)相互交换支付的约定。

例如,债务人根据国际资本市场利率走势,将其自身的浮动利率债务转换成固定利率债务,或将固定利率债务转换成浮动利率债务的操作。

这又称为利率互换。

互换在场外交易、几乎没有政府监管、互换合约不容易达成、互换合约流动性差、互换合约存在较大的信用风险期权合约:指期权的买方有权在约定的时间或时期内,按照约定的价格买进或卖出一定数量的相关资产,也可以根据需要放弃行使这一权利。

为了取得这一权利,期权合约的买方必须向卖方支付一定数额的费用,即期权费。

期权主要有如下几个构成因素①执行价格(又称履约价格,敲定价格〕。

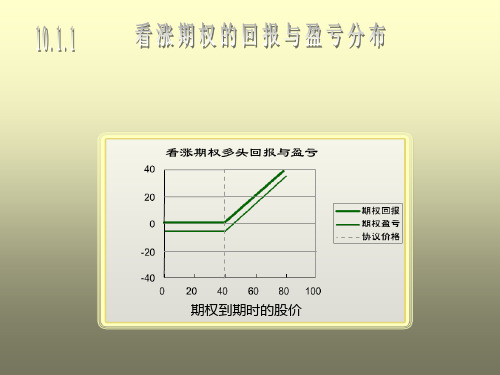

期权的回报与价格分析

减小幅度将小于期限短的期权时间价值的减小幅度。

(三)标的资产的波动率 所谓波动率是指标的资产收益率的标准差,它反

映了标的资产价格的波动状况。标的资产价格的波动 率越高,期权的时间价值就越大。原因在于多头的最 大亏损仅限于期权费,上涨获利与下跌亏损不对称, 所以波动的价值为正。波动率越大,时间价值越大。

影响期权价格的五大因素

(一)标的资产的市场价格与期权的协议价格 (二)期权的有效期 (三)标的资产价格的波动率 (四)无风险利率 (五)标的资产的收益

(一)标的资产的市场价格与期权的协议价格 标的资产的市场价格与期权的协议价格是影响期权价

格最主要的因素。因为这两个价格及其相互关系不仅决定 着内在价值,而且还进一步影响着时间价值。

由于看涨期权在执行时,其收益等于标的资产当时的

市价与协议价格之差。因此,标的资产的价格越高、协议 价格越低,看涨期权的价格也就越高。

对于看跌期权而言,由于执行时其收益等于协议价格

与标的资产市价的差额,因此,标的资产的价格越低、协 议价格越高,看跌期权的价格也就越高。

(二)期权有效期的剩余时间 时间价值显然会受到时间的影响。但是,对于欧式和美式

期权,时间的影响有所不同:对于美式期权,有效期越长,期 权价值越大,而欧式期权则不一定。

但在一般情况下,期权的边际时间价值都是正的,也就是 说,随着时间的增加,期权的时间价值是增加的。然而,随着 时间的延长,期权时间价值的增幅是递减的。因此,我们可以 得出两点结论: 结论1:对于到期日确定的期权来说,在其他条件不变时,

则在tn提前执行有可能是合理的。实际上,只有当 tn时刻标的资产价格足够大时,提前执行美式看涨 期权才是合理的。

期权的内在价值与时间价值

期权价格(或者说价值) =期权的内在价值+期权时间价值

(一)、期权内在价值

期权的内在价值( Intrinsic Value)是指 多方行使期权时可以获得的收益现值。

看涨期权

看跌期权

欧 式 期 权

无 收 益

有 收 益 无 收 益

Max{(S-Ke-rT)),0}

Max{(Ke-rT-S),0}

随着时间的延长,期权时间价值的增幅是递减的。

即:对于到期日确定的期权来说,在其它条件不变时,

随着时间的流逝,其时间价值的减少是递增的。

(二)、期权的时间价值

3、时间价值的影响因素

(1)标的资产价格的波动率越高,期权的时间价值就越 大;

(2)期权的时间价值还受期权内在价值的影响:期权现 在立即执行时所获得价值的绝对值越大,期权的时间 价值越小。

考虑基于同一股票的两个欧式看涨期权,一个到期期限为1个月, 另一个到期期限为2个月。 假定预计在6周后将支付大量的红利,红利会使股票价格下降。 这就有可能使有效期短的期权的价值超过有效期长的期权的价值。

(三)标的资产的波动率

股票价格的波动率是用来衡量未来股票价格变动的不确定性。

随着波动率的增加,股票价格上升很高或下降很低的机会也随着 增加。对于股票的持有者来说,这两种变动趋势将互相抵消。 对于看涨期权或看跌期权的持有者来说。 看涨期权的持有者从股价上升中获利,但当股价下跌时,最大损 失就是期权费,所以仅有有限的损失。 看跌期权的持有者从股价下跌中获利,但当股价上升时,仅有有 限的损失。 因此,波动率越大,对期权多头越有利,期权价格也应越高。

美式看涨——看跌期权在支付红利情况下的价差估计式

从定理 2 可以看出美式看涨和看跌期权价差的区间长 度为 S K )(— )K 1e(’ 对于合理的敲定价格 K 广 e【 一S K = (一 ) n H, 、 无风险利率r 到期日 美式看涨和 和 看跌期权的 价差非常

收 稿 日期 :0 8 0 — 6 20 -3 2

基金项 目: 红河学院硕博启动项 目(S 00 1 X S701 作者简 介: 张德  ̄(9 0 )男, 18 一 , 云南楚雄人 , 助教 , 硕士研 究生, 从事金融数学方面研 究。

s K 1 , 么必 然 存在 套 利机 会 。 e( 那 一 r

关键词 : 美式期权 ; 无套利定价原理 ; 红利 ; 资组合 ; 投 估计式 中图分类 号: 809 文献标志码 : 文章编号 :63 2 1 2 0 )1 0 8 — 2 F 3 .1 A 17 — 9 X(0 8 0 卜 0 5 0

在标的资产不支付红利的情况下欧式看涨一看跌期权二美式看涨看跌期权在支付红利情况下的平价公式得到广泛的应用看跌只要知道欧式看涨期权的价差估计式价格根据平价公式就可以得出看跌涨期权的价格但对于美式期只权而言能得到它们的估计范围

20 0 8年第 1 期 1 总第 3 O期

经济研究导刊

E CONOMI ES ARCH UI CR E G DE

( ) 2 。

定理2 C 和 分别 标的 不支 喏 ^ I 是在 资产 付红利 情况下 的美式看涨和看跌期权, 则

S K C —l S K ≤t , ,  ̄ t P ≤ 广 e( -< ≤I ) ( 3 )

ቤተ መጻሕፍቲ ባይዱ

、

在 支付 红 利情 况 下 的 欧式 看涨一 看 跌 期 权

平价公 式

日之 前 的 任 何 时 刻 实 施 , 以讨 论 美 式期 权 在 分 红 情 况 下 的 平 价 关 系尤 为 复 杂 并 且 具 有很 强 的 应 用 价值 。 扩 展 了 所

金融工程课后题习题解答zhoujiaLite

CH 7一位投资者购买了一个执行价格为X的看涨期权并出售了一个相同执行价格的看跌期权。

请描述他的头寸情况。

解:投资者头寸状况为:max(S T-X,0)-max(X-S T,0)此头寸相当于执行价格为X的远期合约。

当X与远期合约价格相同时,合约价值为0,此时看涨期权与看跌期权价值相等。

7.2请说明为什么欧式期权总是不如有相同标的物、相同执行价格、相同到期日的美式期权值钱。

解:美式期权持有者除具有欧式期权持有者所拥有的所有权利外,还有提早执行权。

因此,美式期权至少应与相应的欧式期权有相同的价值。

7.3请解释为什么美式期权的价值总是大于等于它的内在价值。

解:美式期权的持有者有立即执行期权,实现期权内在价值的权利,因此,美式期权的价值至少应等于其内在价值。

7.4列举影响期权价格的6个因素。

解:影响期权价格的6个因素有:标的资产价格、期权的执行价格、无风险利率、资产价格的波动率、期限以及持有期间收益。

7.5基于无红利支付股票的看涨期权,期限为4个月,执行价格为$25,股票价格为$28,无风险利率为8%。

该看涨期权价格下限为多少解:该看涨期权的价格下限为:28-25×0.08*0.3333e-=$基于无红利支付股票的欧式看跌期权,期限为1个月,股票价格为$12,执行价格为$15,无风险年利率6%,该期权的价格下限为多少解:该看跌期权价格下限为:15×0.06*0.083333e--12=$请给出两个原因说明为什么早执行无红利支付股票的美式看涨期权不是最好的。

第一条原因应包括货币时间价值。

第二条原因在利率为零时也成立。

解:1)推迟执行可推迟支付期权的执行价格,期权持有者可赚取执行价格更长时间的时间价值;2)推迟执行可提供保值价值,避免执行日时股价低于执行价格。

假设期权购买者有现金X,且利率为0。

提早执行会使期权购买者头寸在到期日为T S, 而推迟执行买方头寸在到期日则为max(X,T S)“提前执行美式看跌期权是在货币的时间价值与看跌期权的保险价值之间的权衡。

金融衍生工具(第四版)课件:Black-Scholes 期权定价理论的应用

Exercise Price Intervals Premium Quotations

Exercise (strike) prices are set at five-point intervals, bracketing the current value of the Index when the Index is above 200. If the Index is below 200, the interval will be 2 points.

Settlement Position Limits Minimum Customer Margin for

➢ 股指期权的交易形式既有交易所交易,也有场外交易(OTC)。有些指数是用来 衡量整个股票市场的(如S&P500指数),而另一些是基于某些特定的行业的 指数(如能源、科技等行业指数)。

➢ 第一份普通股指期权合约于1983年3月在芝加哥期权交易所出现。该期权的标 的物是S&P100(标准普尔100种股票指数)。随后,美国证券交易所和纽约 证券交易所迅速引进了指数期权交易。指数期权以普通股股价指数作为标的, 其价值决定于作为标的的股价指数的价值及其变化。

➢ 在股利模型下,看涨看跌期权的计算公式调整如下

c S0eδT N (d1) KerT N (d2 ) p KerT N (d2 ) S0eδT N (d1)

➢ 此时看涨-看跌平价为:

c KerT p S0eδT

金融衍生工具

12

第二节 红利率与期权定价

➢ 例3:假设某公司股票年利率复利收益为δ=0.04,S=41,K=40,σ=0.3, r=8%,T=0.25,求该股票的看涨期权价格。

The minimum trade size is one option contract. The notional value underlying each contract equals $100 multiplied by the Index value. Three near-term expiration months, plus two additional further-term expiration months from the March cycle. The Saturday following the third Friday of the expiration month. Two business days prior to expiration (normally a Thursday). Options may be exercised only at expiration. Writers of options are subject to exercise only at that time. Check with your broker to ascertain cut-off times

美式看涨——看跌期权在支付红利情况下的价差估计式

美式看涨——看跌期权在支付红利情况下的价差估计式作者:张德飞何萍来源:《经济研究导刊》2008年第11期摘要:在标的资产支付红利的情况下,欧式看涨—看跌期权平价公式已经问世,但由于美式期权可以在到期日之前的任何时刻实施,所以讨论美式期权在分红情况下的平价关系尤为复杂并且具有很强的应用价值。

扩展了最初欧式看涨—看跌期权平价公式,给出了在支付红利情况下,美式看涨—看跌期权价差的估计范围,这个结论给美式期权的定价提供了理论范围,如果美式看涨期权和美式看跌期权定价的价差范围不满足St-Dt-K≤CAt-PAt≤St-Ke-r(T-t),那么必然存在套利机会。

关键词:美式期权;无套利定价原理;红利;投资组合;估计式中图分类号:F830.91文献标志码:A文章编号:1673-291X(2008)011-0085-02引言在标的资产不支付红利的情况下,欧式看涨—看跌期权平价公式得到广泛的应用,只要知道欧式看涨(看跌)期权的价格,根据平价公式就可以得出看跌(看涨)期权的价格,但对于美式期权而言,只能得到它们的估计范围。

由于在目前的金融市场里,大部分的金融产品都实行了离散或者连续分红。

在标的资产支付红利的情况下,欧式看涨—看跌期权平价公式也相继问世。

但由于美式期权可以在到期日之前的任何时刻实施,所以讨论美式期权在分红情况下的平价关系尤为复杂并且具有很强的应用价值。

本文在金融市场有效的前提下,根据无套利定价原理,推导出美式期权在支付红利情况下的估计式。

一、在支付红利情况下的欧式看涨—看跌期权平价公式假设金融市场是有效的,即市场不存在套利机会;证券交易不支付交易费用以及无风险利率为一个常数。

欧式期权在不支付红利情况下的看涨—看跌期权平价公式[1]为St+P Et=C Et+Ke-r (T-t)(1)这里C Et和P Et分别表示t时刻欧式看涨和看跌期权的价格,St表示标的资产和在t时刻的价格,K是期权的敲定价格,r是无风险利率,T是期权的到期日。

期权期货和其它衍生产品约翰赫尔答案

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载期权期货和其它衍生产品约翰赫尔答案地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容第一章1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。

1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

请问期货合约结束时,当合约到期时棉花价格分别为(a)每磅48.20美分;(b)每磅51.30美分时,这位投资者的收益或损失为多少?答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900;(b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$6501.5假设你出售了一个看跌期权,以$120执行价格出售100股IBM的股票,有效期为3个月。

IBM股票的当前价格为$121。

你是怎么考虑的?你的收益或损失如何?答:当股票价格低于$120时,该期权将不被执行。

当股票价格高于$120美元时,该期权买主执行该期权,我将损失100(st-x)。

上财投资学第12章_期权(修订稿)习题集和答案

第十二章期权(一)习题集一、判断题1. 期权合约和期货合约都属于金融衍生产品。

()2. 期权合约和期货合约对投资者的权利义务要求是一致的。

()3. 投资者必须在支付期权费用后才可取得期权合约。

()4. 看涨期权的协议价格越低,则该期权的价值就越大。

()5. 标的资产的波动率越大,则期权的价值就越大。

()6. 在没有股利的情况下,美式看涨期权一般不会被提前执行。

()7. 在其他条件都相同的情况下,美式期权的价格要高于欧式期权。

()8. 在考虑分配股息的情况下,美式看涨期权有可能会被提前执行。

()9. 在投资者持有股票的情况下,可用看跌期权来规避股价下跌的风险。

()10. 使用期权交易可放大收益或亏损,即期权交易具有杠杆作用。

()11. 期权风险中性定价中的概率是指事件实际发生的概率。

()12. 欧式期权是指在欧洲市场上交易的期权,而美式期权是指在美国市场上交易的期权。

()13. 期权二叉树定价模型和B-S-M期权定价模型不存在任何内在联系。

()14. 当标的资产价格上涨时,看涨期权的价值会上升,而看跌期权的价值会下降。

()15. 期权的价值等于内涵价值与时间价值之和。

()16. 期权的内涵价值有可能小于0。

()17. 期权的时间价值有可能小于0。

()18. 实值期权是指假设可立即行权时,投资者能够获得收益的期权。

()19. 期权都是在交易所内进行交易的。

()20. 认股权证本质上也是期权的一种。

()21. 影响期权价格的因素不包括在期权存续期内发放的股息。

()22. 可用无套利条件来推导出期权价格的上下限。

()23. 对于美式看涨期权而言,在到期日之前一般不会被执行,无论是处于虚值还是实值状态。

但是如果在到期日处于实值状态,则一定会被执行。

()24. 在一个完美市场上,投资者可用标的资产和无风险资产“复制”出期权的回报,因此期权是一种“冗余”的交易品种。

()25. 看跌期权的价格上限不会超过标的资产的价格。

美式期权定价

美式期权定价由于美式期权提前执行的可能,使得解决最优执行决策成为美式期权定价和套期保值的关键。

由第三章的内容我们知道,如果标的股票在期权的到期日之前不分红,则美式看涨期权不会提前执行,因为在到期日之前执行将损失执行价格的利息。

但是,如果标的股票在期权到期日以前支付红利,则提前执行美式看涨期权可能是最优的。

提前执行可以获得股票支付的红利,而红利的收入超过利息损失。

事实上,我们将证明,投资者总是在股票分红前执行美式看涨期权。

对于美式看跌期权而言,问题变的更复杂。

看跌期权的支付以执行价格为上界,这限制了等待的价值,所以对于美式看跌期权而言,即使标的股票不支付红利,也可能提前执行。

提前执行可以获得执行价格的利息收入。

许多金融证券都暗含着美式期权的特性,例如可回购债券(called bond ),可转换债券(convertible bond ),假设:1.市场无摩擦2.无违约风险3.竞争的市场4.无套利机会1.带息价格和除息价格每股股票在时间支付红利元。

当股票支付红利后,我们假设股价将下降,下降的规模为红利的大小。

可以证明,当市场无套利且在资本收益和红利收入之间没有税收差别时,这个假设是成立的。

()()t e c d t S t S +=这里()t S c 表示股票在时间的带息价格,()t S e表示股票在时间的除息价格。

这个假设的证明是非常直接的。

如果上述关系不成立,即()()t e c d t S t S +≠,则存在套利机会。

首先,如果()()t e c d t S t S +>,则以带息价格卖出股票,在股票分红后马上以除息价格买回股票。

因为我们卖空股票,所以红利由卖空者支付,从而这个策略的利润为()()()t e c d t S t S +-。

因为红利是确定知道的,所以只要()()()t S t S e c -var =0,则利润是没有风险的。

其次,如果()()t e c d t S t S +<,则以带息价格买入股票,获得红利后以除息价格卖出,获得利润为()()t S d t S c t e -+。

定价理论-第5章--期权定价理论

第5章期权定价理论期权定价理论是继资产组合理论、资本资产定价模型之后金融领域又一个获得诺贝尔经济学奖的重要理论.1973年,Black和Scholes发表了《期权和公司债务的定价》(The pricing of options and corporate liabilities)一文,提出了著名的期权定价理论.同年,Merton给出了以支付连续红利率股票为标的资产的期权定价公式,并把Black-Scholes期权定价公式推广到无风险利率和标的资产价格的变异性不是常数的重要情况.在本章,我们将以B1ack-Scholes期权定价公式为主线介绍与期权相关的一些知识、股票价格的行为模型、Black-Scholes偏微分方程、Black-Scholes期权定价公式、B1ack-Schotes期权定价公式的拓展模型(支付已知红利的股票欧式期权定价和美式看涨期权定价)等.§5.1 期权概述5.1.1 期权的概念期权是赋予了其拥有者在未来的某时间以事先预定好的价格买卖某种金融资产的权利的合约.从广义上讲,期权也可以指金融资产中含有的任何选择权.一般称期权中规定的金融资产为期权的标的资产,并称对标的资产的商定价格为行权价格.根据交易的买卖类型,可以将期权分为看涨期权和看跃期权.看涨期权是指在指定日期以行权价格买入一定量的金融资产的合约.看跌期权是指可以在指定日期以行权价格卖出一定量的金融资产的合约.期权中指定的日期称为到期日.当投资者认为某种金融资产的价格将要上涨时,就可以购买这种金融资产的看涨期权,或者出售这种金融资产的看跌期权.相反,如果认为某种金融资产的价格将要下跌,则可以采取相反的操作.按期权允许的行权时间划分,期权可分为欧式期权和美式期权.欧式期权是指期权的行权日期是事先指定的期权;美式期权是指可以在到期日之前的任何日期行权的朗权.在交易所交易的大部分期权是美式期权.但是,欧式期权通常比美式期权更容易分析,并且美式期权的一些性质总是可以从欧式期权的性质推导出来.根据行权价格与标的资产市场价格的关系,可将期权分为实值期权、虚值期权和平价期权三种类型.对看涨期权而言,若标的资产价格高于行权价格,期权的买方执行期权特有利可图,此时为实值期权.若标的资产价格低于行权价格,期权的买方格放弃执行期权,此时为虚值期权.对看跌期权而言,标的资产价格低于行权价格为实值期权;标的资产价格高于行权价格为虚值期权.若标的资产价格等于行权价格,则看涨期权和看跃期权均为平价期权.从理论上说,实值期权的内在价值为正,虚值期权的内在价值为负,平价期权的内在价值为零.但实际上,无论是看涨期权还是看跌期权,也无论期权标的资产的市场价格处于什么水平,期权的内在价值都必然大于零或等于零,而不可能为一负值.这是因为期权赋予买方执行期权与否的选择权,而没有规定相应的义务,当期权的内在价值为负时,买方可以选择放弃期权.期权的内在价值定义为期权本身所具有的价值,也就是期权的买方如果立即执行该期权所能获得的收益.一种期权有无内在价值以及内在价值的大小,取决于该期权的行权价格与标的资产市场价格之间的关系.期权的时间价值是指期权的买方购买期权而实际支付的价格超过该期权内在价值的那部分,一般以期权的实际价格减去内在价值求得.在现实的期权交易中,各种期权通常是以高于内在价值的价格买卖的,即使是平价期权或虚值期权,也会以大于零的价格成交.期权的买方之所以愿意支付额外的费用,是因为希望随着时间的推移和标的资产市场价格的变动,该期权的内在价值得以增加,使虚值期权或平价期权变为实值期权,或使实值期权的内在价值进一步提高.买卖期权一般情况下有两种动机:一种是出于投机赚取最大利润的想法,因为期权价格的波动将导致获得更大收益的机会.当然,同时也面临产生更大损失的风险.另一种情况是出于对冲风险的考虑.因为期权的行使不是必须的(期权赋予了其投资者做某事的权利,但持有者不一定必须行使该权利.这一特点使得朋权不同于远期、期货等金融资产.投资者签署远期和期货合约时的成本为零,但投资者购买一张期权合约必须支付期权费),所以期权作为投资策略的一个部分,在对冲风险方面有更大的选择余地.期权定价就是对这种选择权本身进行定价.如果这种选择权是可以独立交易的,那么这个价格是非常有现实意义的.如果这种选择权不是单独交易的(可能是含在产品中的,如可转换债券中的转换权力),通过定价也可以对这部分的价值有一定的了解,以便更好地掌握金融资产价值变化的情况.最早的场内期权是股票期权.芝加哥期货交易所于1973年设立了一个新的交易所期权交易所,从而拉开了期权交易的序幕.随着国际金融市场的迅速发展,期权标的资产逐渐拓展到股票指数、利率和外汇等领域.目前,股票期权和股票指数期权在期权市场中所占的比例最大.但是,并不是所有的期权都是在交易所中交易的,在金融机构与大公司之间直接进行的期权交易也非常普遍,这种期权交易称为场外期权交易.场外期权交易的主要特点是金融机构可以根据客户的需要订立期权合约.5.1.2 影响期权价格的因素期权价格由内在价值和时间价值构成,因而凡是影响内在价值和时间价值的因素,就是影响期权价格的因素.大致包括以下几种:(1)行权价格与标的资产价格.行权价格与标的资产价格是影响期权价格的最主要因素.这两种价格的关系不仅决定了期权有无内在价值及内在价值的大小,而且还决定了有无时间价值和时间价值的大小.一般而言,行权价格与标的资产价格之间的差距越大,时间价值越小;反之,则时间价值越大.这是因为时间价值是市场参与者因预期标的资产价格变动引起其内在价值变动而愿意付出的代价.当一种期权处于极度实值或极度虚值时,市场价格变动的空间已很小.只有在行权价格与标的资产价格非常接近或为平价期权时,市场价格的变动才有可能增加期权的内在价值,从们使时间价值随之增大.(2)权利期间.权利期间是指期权剩余的有效时间,即期权成交日至期权到期日的时间.在其他条件不变的情况下,权力期间越长,期权价格越高;反之,期权价格越低.这主要是因为权利期间越长,期权的时间价值越大;随着权利期间缩短,时间价值也逐渐减少;在期权的到期日,权利期间为零,时间价值也为零.通常权利期间与时间价值存在同方向但非线性的关系。

《衍生金融工具》(第二版)习题及答案第8章

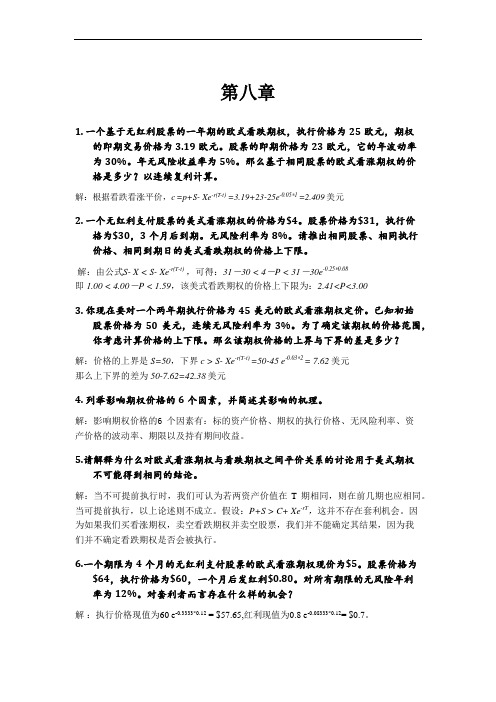

第八章1. 一个基于无红利股票的一年期的欧式看跌期权,执行价格为25欧元,期权的即期交易价格为3.19欧元。

股票的即期价格为23欧元,它的年波动率为30%。

年无风险收益率为5%。

那么基于相同股票的欧式看涨期权的价格是多少?以连续复利计算。

解:根据看跌看涨平价,c=p+S- Xe-r(T-t) =3.19+23-25e-0.05*1 =2.409美元2. 一个无红利支付股票的美式看涨期权的价格为$4。

股票价格为$31,执行价格为$30,3个月后到期。

无风险利率为8%。

请推出相同股票、相同执行价格、相同到期日的美式看跌期权的价格上下限。

解:由公式S- X < S- Xe-r(T-t),可得:31-30 < 4-P < 31-30e-0.25*0.08即 1.00 < 4.00-P < 1.59,该美式看跌期权的价格上下限为:2.41<P<3.003. 你现在要对一个两年期执行价格为45美元的欧式看涨期权定价。

已知初始股票价格为50美元,连续无风险利率为3%。

为了确定该期权的价格范围,你考虑计算价格的上下限。

那么该期权价格的上界与下界的差是多少?解:价格的上界是S=50,下界c > S- Xe-r(T-t) =50-45 e-0.03*2 = 7.62美元那么上下界的差为50-7.62=42.38美元4. 列举影响期权价格的6个因素,并简述其影响的机理。

解:影响期权价格的6 个因素有:标的资产价格、期权的执行价格、无风险利率、资产价格的波动率、期限以及持有期间收益。

5.请解释为什么对欧式看涨期权与看跌期权之间平价关系的讨论用于美式期权不可能得到相同的结论。

解:当不可提前执行时,我们可认为若两资产价值在T 期相同,则在前几期也应相同。

当可提前执行,以上论述则不成立。

假设:P+S > C+ Xe-rT,这并不存在套利机会。

因为如果我们买看涨期权,卖空看跌期权并卖空股票,我们并不能确定其结果,因为我们并不确定看跌期权是否会被执行。

随机市场模型下支付固定比例红利和考虑交易费用的美式看涨期权定价

若 在 没有 执 行 期 权 , 且 股 票 价 格 下 降 到 ( 并 1一q S t ) 则 此 时 期 权 的 价 格 为 ( ) ( , r 1一h ( ) 1一

q . 丁 )一X r 。 ) ( s ep ¨一

所 以, 如果 . )一 一 s 丁 ) > ( s ( | ( 1一h ( ) 1一g S 丁 )一 e ¨一’ ) ( _

所以为了能更好地求解美式期权的数值解 , 红利和交易费用是不能忽略的, 对于支付连续红利的情况 下 , 将 连 续 支 付 红 利 的 影 响 并 入 无 风 险 利 率 j此 时 仿 照 欧 式 期 权 的 定 价 方 法 , 可 , 即得 出期 权 价

格 ; 对支付固定金额红利的情况 , 此时把股价分成风险部分和无风险部分分别考虑 , 风险部分求解 同支付 连续红 利 的情况 , 即得 出美 式期权 的定 价 _ J 1 。故本 文 以看 涨期 权 为例 , 论 随机 市 场模 型下 卜 讨

先 考虑 尚未分 配红利 的 时刻提前 执行 的可 能性 。 果期 权在 丁 如 时刻 执 行 , 益 为 5 . )一 一 收 ( r S 丁 ) ( 。

[ 收稿 日 ] 00 l — 5 期 21 一 2 1 [ 作者 简介]孙新蕾(95 , , 18 一)女 黑龙江哈尔滨人 , 哈尔滨工程大学硕 士研究生 。研究方向 : 随机过程及应用。

第2 6卷 第 2期

Vo _ 6 No 2 l2 .

荆 楚 理 工 学院 学报

J u n lo ig h ie st fT c n l g o r a fJn c u Unv ri o e h oo y y

21 0 1年 2月

F b 2 1 e .0 1

分数布朗运动环境下的美式看涨期权的定价方法

V leE gne n o1,0 7 au nier gN .1 0 i 2

价 值 工 程 20 0 7年 第 1 看 涨 期 权 的定 价 方 法

Am e ia l Op in Prcn e h d rc n Ca l to ii g M t o

论论断。

Ab t a t n t i p p r o h a i o i lt n ag rt msf rf c in lB w in mo in, ic s u r a i lt n s r c :I h s a e , n te b ss fsmu a i lo h o a t a r n a t o i r o o o we d s u s a n me c lsmu a i i o meh d fr u d ryn se rc r c s n f c in l B o i n moi n e v r n n , n h n a p y t r p a al o t n a d to n e li g a s tp e p o e s i r t a r wn a t n io me t a d t e p l o Eu e n c l p i n o i a o o o o Ame c n c l o t n T e r s l i dc t st a h sme h d h s h g o v r e s e d. r o e e p c so i r a a l p i . h e u t n ia e h tti t o a i h c n e g p e mo e v rt r e f o h i Ame c n c l o t n b s d i r a al p i a e o o e s - q a e e rs i n a p a h a d p ril la t s u r s r g e so p r a h a e a mo t t e s me a u p a al o t n n la t s u r s rg e so p r c n a t e s - q ae e si n a p c r l s h a s E r e n c l p i o a r o o o

期权价值上下限概述

欧式看跌期权的下限

• 考虑两个资产组合

组合A:一份欧式看跌期权,施权价为X,加上一份股票 S

组合B:现金Xe-r(T-t) 。

• 到期时

– 如果ST<X,组合A和组合B的价值都是X – 如果 ST ≥X ,组合A的价值为ST ,组合B的价值为X – 所以组合A的价值大于组合B

p + S > Xe-r(T-t) ,从而, p > Xe-r(T-t) - S

20

看涨期权价值与股票价格

看涨期权价值

施权价

股票现货价格

21

4. 美式看跌期权的下限

• 考虑两个资产组合

组合A:一份美式看跌期权,施权价为X,加上一份股票 组合B:现金Xe-r(T-t) 。

• 假设在时点τ,该期权被执行

– 组合A的价值为X – 组合B的价值为Xe-r(T-τ) – 此时执行期权可能是合理的。

• 推论

– P > p=c+Xe-r(T-t)-S= C+Xe-r(T-t)-S – C-P < S-Xe-r(T-t)

28

美式看涨与看跌期权价格关系

• 考虑两个资产组合

组合A:一份欧式看涨期权,施权价X,加上现金X 组合B:一份美式看跌期权,施权价X,加上一份股票

• 时点τ

– 如果组合B执行了看跌期权,那么价值为X – 组合A的价值为现金Xer(τ-t)加上看涨期权价值

– 对于美式期权来说,期限越长对期权的拥有者越有利 。

• 价格的波动性

– 期权规避了不利风险,同时保留了有利风险。 – 价格波动性越剧烈,期权价格也越高。

4

无风险利率与红利

• 无风险利率

– 无风险利率是资金的成本,或者说是持有现货的机会成本。 – 无风险利率越高,预期的现货价格就越高。 – 但是无风险利率越高,未来利润折现值也越低。 – 两种因素综合,无风险利率越高,看涨期权的价格越高,看跌期

两种常用美式期权定价模型比较分析

现代商贸工业两种常用美式期权定价模型比较分析李倩冯巍(沈阳工业大学经济学院,辽宁沈阳110000)摘 要:期权到期收益与标的资产价格呈现出非线性的特征,这也使得对期权的定价相对于股票,期货等金融工具更加复杂。

对于不支付红利美式看涨期权和普通欧式期权因为不会提前行权,故可以使用基本的BS 模型进行定价,但是对于支付红利的美式看涨期权和美式看跌期权,因为在期权有效期内可以随时行权,所以不能用 基本BS 公式进行定价,随着期权的发展,对期权的客制化需求不断加深,因此如何对美式期权定价便成了期权研究中的一个很重要的问题。

基于此,本文通过介绍两种常用的美式期权定价方法,对两种定价方法进行对比分析,评价两种方法的优缺点,阐述两种方法各自适用的情景。

关键词:美式期权定价;BAW 模型;二叉树模型中图分类号:F74 文献标识码:A doi :10. 19311/j. cnki. 1672-3198. 2021. 14. 0271 BAW 美式期权定价模型美式期权可以在期权有效期内任意时间行权,相比欧式期权,自由行权的权利使得权利方拥有更多获 利的机会,因此一般来说,除了无红利支付的看涨期权不应该提前行权之外,一般情况下,相比欧式期权美式期权更贵,定价方法也更加复杂。

不同于欧式期权,美 式期权没有解析解,然而一些研究者已经找到了很好的近似算法,其中BARONE — ADESI 和 WHALEY(1987)提出的二次近似方法BAW 模型便是最为著名的一个美式期权定价近似解。

BAW 期权定价模型基于这样一个原理,即美式期 权可以分解为两部分:一部分是欧式期权;另一部分是 由于合约增加提前实施条款而需要增付的权利金。

考虑一个红利率为q 的支付连续红利的股票期 权,令e(S,T)表示为美式期权和欧式期权的权利金之 差,提前行权需要多付的部分,则美式期权价格可表示为:f A (ST) = f E (ST) +e(ST )其中九为美式期权价格,f E 为欧式期权价格。

红利与看涨期权定价

红利与看涨期权定价布莱克-舒尔斯公式要求股票不支付红利,当在期权到期之前股票支付红利时,就要调整公式。

红利的支付,提高了提前执行期权的可能性,对更接近现实的支付红利的情况,定价公式变得比布莱克-舒尔斯公式更复杂。

最初由布莱克建议的一种流行的方法,是将股票价格减去在到期前红利支付额的现值,于是可简单地用S0-PV(红利)代替S0。

这样,通过这种调整就把红利对股价的最终影响考虑进来了。

假定期权将持有到期,则期权价值的计算同上。

这种方法对欧洲看涨期权更有效,因为该看涨期权要求必须持有到期。

但是,对于美式看涨期权就不适用了,因为美式看涨期权所有者可在红利支付前执行。

假定在红利支付日之前执行期权,那么股票的价值就比到期时期权的价值要高。

尽管持有期权至到期日有更长的有效时间,这会增大期权的价值,但是因为损失了红利的收入,降低了股票在到期时的期望价值,从而降低了期权价值。

例:假如股票价格为20美元,在4个月内将支付1美元的红利,而该股票的看涨期权在6个月后到期。

有效年利率为10%,所以红利的现值为1美元/(1.10)1/3=0.97美元。

布莱克建议我们可以用下面两种方法中的任意一种来计算期权价值:1)假定提前执行,代入实际股票价格20美元与4个月的到期期限(红利支付的时间),运用布莱克-舒尔斯公式计算。

2)假定不会提前执行,代入用红利调整后的股票价格,20美元-0.97美元=19.03美元,与6个月的到期期限,运用布莱克-舒尔斯公式计算。

得出的两个值中的大者就是对期权价值的估计,也许提前执行是最优的。

换句话说,所谓的伪美式看涨期权价值(pseudo-American call option value)就是以上两者中的大者。

但是这种方法是不准确的,因为它假定期权持有者现在就作了一个不可改变的决策何时来执行期权,而事实上这个决策在发出执行通知之前都是可以改变的。

美式看涨期权名词解释

美式看涨期权名词解释美式看涨期权(Americancalloption)是投资者可以拥有的一种金融工具,它允许投资者在一定的时间内买入某种资产,借此抓住投资机会,从而获得更好的投资收益。

美式看涨期权会受到政策性因素、市场参与者行为以及宏观经济等因素的影响,因此,其价格一般在期权有效期结束日之前不断波动,做出购买或出售决定时,投资者需要做出判断,选择合适的期权并加以合理的投资,从而获得较高的收益回报。

美式看涨期权主要构成要素有:期权有效期、行权价格、美式看涨期权的价格和期权的认购方式。

其中,期权有效期的长短决定了美式看涨期权的价格,一般而言,期权越靠近到期日,期权价格越低,相反,期权越远离到期日,期权价格越高。

同时,行权价格也是影响美式看涨期权价格的重要因素,行权价格越低,期权价格越低;行权价格越高,期权价格越高。

美式看涨期权的价格一般会变动,变动的原因主要是溢价变化。

与此同时,投资者还要注意认购方式,美式看涨期权一般可以通过直接购买、贷款、借款等方式进行认购。

美式看涨期权可以帮助投资者以有限的财务投资获得最大限度的投资回报,但是相对于普通股票投资,它也面临着更高的风险。

投资者在使用美式看涨期权时,需要充分考虑风险敞口,谨慎选择适合的行权价格、有效期等期权参数,并避免因超出买入范围而过度投资。

另外,投资者还要充分了解期权市场变动及时间因素,努力把握投资机会,及时出售期权以获得最大的投资收益。

美式看涨期权是一把双刃剑,它既可以帮助投资者以最短的时间获得最大的收益,又可能带来高风险和高投资成本。

因此,在使用美式看涨期权前,投资者一定要了解相关市场信息,并加以分析,合理制定投资策略,从而有效避免市场风险,获得最佳投资收益。

总之,美式看涨期权是受到市场变化及其时间因素影响的金融工具,投资者在投资之前要加以分析,明晰相关的期权参数,做对合理的投资决定,以尽量获得更高的投资收益。

基于Black-Scholes模型的采矿权价值评估方法研究

基于Black-Scholes模型的采矿权价值评估方法研究田宇【摘要】从矿产资源采矿权市场价值研究入手,对采矿权评估传统净现值法的特点进行了细致分析,结合具体案例探讨了矿产资源实际开采活动特点,提出了改进的Black-Scholes模型用于评估采矿权价值,将采矿权服务年限与矿山投产前基建期之和作为采矿权价值计算的合理期限.将该模型应用于某矿山采矿权评估,结果表明:采矿权价值随采矿权期权期限的增加呈现出先增后减的趋势;一定时间范围内,同宗矿权地的采矿权期限越长,采矿权价值就越大.通过该评估模型所得采矿权评估结果更接近于矿产资源市场价值,符合矿产资源开发利用过程中采矿权价值发展趋势,有助于实际投资分析和管理决策,也给政府职能部门合理确定采矿权出让时间提供理论参考.【期刊名称】《现代矿业》【年(卷),期】2011(000)010【总页数】4页(P7-10)【关键词】采矿权;期权;Black-Scholes模型;期权期限【作者】田宇【作者单位】中煤平朔煤业有限责任公司【正文语种】中文随着我国社会主义市场经济的建立和完善,政府也越来越重视矿产资源的保护和合理开发利用。

客观、公正、有效地对矿产资源采矿权价值进行估价对实现矿产资源的可持续开发尤为重要。

我国于20世纪80年代着手采矿权估价方面的研究,初步形成了以收益现值法为主的采矿权价值评估方法[1]。

但收益现值法有一个固有的缺陷:无法考虑资源开采者在经营策略上的灵活性价值,导致往往低估矿产资源的价值。

因此,基于期权定价模型的优点,结合矿产资源自身的特点,笔者建立了矿产资源采矿权价值期权定价模型。

1.1 期权期权是一种金融衍生工具[2],是指未来的选择权,它赋予期权的持有者一种权利而不必承担义务,可按预先约定的价格购买或者销售一定数量、一定质量的资产。

期权买方只有权利而没有义务;期权卖方只有义务而没有权利[3]。

依据期权交易的特征可分为看涨期权与看跌期权。

看涨期权又称买进期权、买方期权、买权、延买期权、或“敲进”,是指在协议规定的有效期内,协议持有人按规定的价格购进一定数量和一定质量资产的权利;看跌期权又称卖权、选择权、卖方期权、卖权、延卖期权或“敲出”,是指期权的购买者拥有在期权合约有效期内按执行价格卖出一定数量和一定质量的资产的权利,但不负担必须卖出的义务,它给予投资者在某一特定日期或在此日期之前以特定的执行价格出售某种资产的权利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美式看涨期权的定价一.绪论1.1期权金融衍生产品是一种新型的金融工具,近年来在国际金融市场中发挥了极大的作用。

其价值依附于其它更基本的标的变量。

其中,用于作为标的资产的可以是债券、股票、货币等原生金融工具,可以是其它实物资产,也可以是金融衍生工具本身。

其中远期合约、期货合约和期权是三种最基本的衍生工具。

期权作为最重要的金融衍生工具之一,最早是在上个世纪70年代中期起源于美国。

它作为一种金融创新工具,在防范风险和投机中起着非常重要的作用,并且在近三十年得到了迅猛发展。

股票期权于1973年首次在有组织的交易所内进行交易。

现在,在世界各地的不同交易所中都有期权交易。

银行和其它金融机构同时也进行巨额的期权合约的场外交易。

期权的标的资产包括股票、股票指数、外汇、债务工具、各种商品和期货合约。

期权赋予其持有者做某件事情的权利,持有者不一定必须行使该权利。

这一特点使期权不同于远期和期货,在远期和期货合约中持有者有义务购买或出售该标的资产。

期权又称为选择权,是在期货的基础上产生的一种衍生性金融工具。

从其本质上讲,期权实质上是在金融领域中将权利和义务分开进行定价。

在期权的交易时,购买期权的一方称作买方,而出售期权的一方则叫做卖方;买方即是权利的受让人,而卖方则是必须履行买方行使权利的义务人。

由于期权交易方式、方向、标的物等方面的不同,产生了众多的期权品种。

按期权的权力划分,有看涨期权和看跌期权两种类型。

看涨期权是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方买入一定数量的期权合约规定的特定商品的权利,但不负有必须买进的义务。

而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格卖出期权合约规定的特定商品。

看跌期权是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方卖出一定数量的期权合约规定的特定商品的权利,但不负有必须卖出的义务。

而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格买入期权合约规定的特定商品。

按期权的交割时间划分,有美式期权和欧式期权两种类型。

美式期权是指在期权合约规定的有效期内任何时候都可以行使权利。

欧式期权是指在期权合约规定的到期日方可行使权利,期权的买方在合约到期日之前不能行使权利,过了期限,合约则自动作废。

目前中国新兴的外汇期权业务,类似于欧式期权,但又有所不同,我们将在中国外汇期权业务一讲中详细讲解。

按期权合约上的标的划分,有股票期权、股指期权、利率期权、商品期权以及外汇期权等种类。

1.2 期权价格的影响因素1)相关基础资产的市场价格与敲定价格。

当基础资产价格变化时,期权价格会发生变化。

对于看涨期权,资产价格增加,其它条件不变,期权价格上升;对看跌期权,情况相反;敲定价格在期权的整个寿命中是固定的,在其它条件不变的情况下,对看涨期权,敲定价格越高,买方盈利的可能就越小,因而与期权的价格呈反向变动关系。

对于看跌期权,敲定价格越高,卖方盈利可能性越大,因而与期权价格呈正向关系。

2)期权到期时间。

对美式期权,期权价格与到期日远近呈正相关,到期时间越长,相关资产价格波动的可能性越大,其风险也越大,对期权持有人来说是机会越多,而对期权出售者来说是风险越大,期权价格作为对期权出售者承担风险的补偿,就应该随时间长短而同方向调整。

由于期权也是以对冲为主,履约为辅,故欧式期权一般也服从上述变动规律。

但是由于欧式期权只能在到期履约,因而也可能在买放履约欲望较强时,出现期限越短,权利金越高,期限越长权利金越底的情况。

3)基础资产价格稳定性或者波动幅度基础资产价格是否稳定或者是否易变决定投资者对未来价格变化的把握,具体衡量指标通常是用资产价格的方差或者标准差。

如果一种资产价格非常不稳定,那么这种资产暴涨暴跌的可能性很大,对资产持有人来说,其结果可能会互相抵消,但对期权持有人来说,情况就不同。

4)无风险利率人们投资都是期望获得正的收益,购买期权的投资是期权的价格,无疑这笔权利金也是应该带来收益的。

由于权利金是在期权合约成交时以显见形式支付的,它又反映了投资于期权所丧失的盈利机会。

无风险利率上一由购买期权的机会成本。

在看涨期权中利率越高,机会成本越大,要求期权的收益率越高,所以与权利金呈正向关系;在看跌期权中,利率越高,履约时的收入相对降低,故与权利金呈反向关系。

5)现金红利它主要是对股票期权的价格有影响。

股票价格是随红利支付日期的变化而变化的。

随着支付日期的临近,股票市场价格也趋于上升,股票看涨期权的内涵价值也趋于升高,看跌期权的内涵价值趋于减少。

因此,红利越高,看涨期权的价格越高,看跌期权的价格越低。

本文主要研究离散日期支付红利的情形美式看涨期权的价值分析问题,并给出相应的定价公式。

二.离散日期支付红利时美式看涨期权的定价2.1期权定价模型期权定价模型的建立无非是将上述影响期权价格的诸多因素作为参数来建立起相应的数学模型。

长期以来,人们一直在探索着利用各种因素正确的评估资产风险和期权价格的有效方法。

期权的思想萌芽可追溯到公元前1800年的《汉谟拉比法典》,而早在公元前1200年的古希腊和古腓尼基国的贸易中就已经出现了期权交易的雏形,只不过在当时条件下不可能对其有深刻认识。

公认的期权定价理论创始人是法国数学家 Louis Bachelier 。

1900年,他在博士论文“投机理论”中第一次对股票价格的走势给予了严格的数学描述,提出了Bachelier 模型,该模型为现代期权定价理论奠定了基础,它假设股票价格变是无序的,服从几何布朗运动,假设股票回报率遵循正态分布,得出如下著名的欧式期权定价公式:)()()(),(T K S n T T K S KN T K S SN T S C σσσσ-+---=其中S 代表股票价格,K 为期权执行价格,T 为期权到期日,σ为期权回报率的方差,)(g N 为累计正态分布密度函数,)(g n 为正态分布密度函数。

虽然该模型在求解过程中出现股票价格为负值的情况,而且也没有考虑期权的时间价值,但是他首先提出了股票价格服从几何布朗运动,在理论上是一巨大突破,为以后的研究工作奠定了基础。

在其后近半个多世纪里期权定价理论进展甚微,多数集中在特定的经济计量模型,其代表是Kassouf 模型。

期权定价方面的新发现始于60年代,其中主要的有:Sprenkle 的买方期权价格模型,Boness 的最终期权定价模型,Samuelson 的欧式买方期权模型。

这三个模型虽然都没有突破Louis.Bachelier 的理论假设,但是他们分别在处理风险厌恶度,货币的时间价值,期权的风险水平和股票的风险上做出有意的探索,为现代期权理论的革命性突破打下坚实的基础。

1973 年美国两位伟大的金融理论家和实物家Black.F 与Schole 首次提出并成为Black-Scholes 模型的期权定价公式。

该模型建立在对市场的下列假设之上:(1)允许使用全部所得卖空衍生证券;(2)没有交易费用或税收;(3)在衍生证券的有效期内没有红利支付;(4)不存在无风险套利机会;(5)证券交易是连续的;(6)无风险利率r 为常数且对所有到期日均相同;(7)股票价格遵循下述几何布朗运动:)(t t t dW dt S dS σμ+=其中μ为股票的预期收益率,σ为股票价格波动率,σμ,均为常数。

t dW 为一 个维纳过程,即是:dt dW t ε=ε服从标准正态分布(即均值为0、标准差为1.0的正态分布)。

由此可以得到标的资产为不付红利股票的衍生证券在时刻t 的价格),(t S f 所满足的偏微分方程为:rf S f S S f rS t f =∂∂+∂∂+∂∂222221σ 这就是著名的“Black-Scholes 微分方程”。

该方程的一个重要特性是不包含股票的预期收益率μ,使其独立于投资者的风险偏好。

Black-Scholes 期权定价方法是现代期权定价理论的一大创举。

自从 Black 和 Scholes 的论文发表以后Merton 、Cox 、Ross 与 Ingersoll 又对其进行了深入的研究和扩展,将其推广到诸如股指期权、货币期权、期货期权等众多衍生品的定价之中,从而奠定了期权定价理论的基础。

2.2离散日期支付红利的情形美式看涨期权的定价我们考虑美式看涨期权,其原生资产的价格过程在相邻红利支付日之间服从几何布朗运动。

假定时刻T t t t n <<<<< 210,在每个时刻j t 支付的红利为)(-j j t S a ,其中)(-j t S 表示红利支付之前瞬时的资产价格。

支付红利后的资产价格)(j t S 表示支付前支付前资产价格减去所支付的红利:)()1()()()(--=---=j j j j j j t S a t S a t S t S (2.1) 假设每个n j a j ,,2,1, =是0和1之间的数。

令00=t ,它不是红利支付日。

假设T 也不是红利支付日,尽管修改以下给出的分析使之适用于T 是红利支付日的情形并非难事。

我们将证明:实施美式看涨期权不是最优的选择,除了红利支付前的瞬间有可能是例外。

在相邻红利支付日之间,看涨期权的价格满足布莱克—斯科尔斯——莫顿偏微分方程。

在红利支付日,看涨期权的价格是其内在价格和除息后股价所对应的期权价格这两者的较大值。

对于1+≤≤j j t t t ,我们有:))(21())()((2~~)()(j j t t r t W t W j et S t S --+-=σσ由此可得: ))(21())()((112~1~)()(j j j j t t r t W t W j j et S t S --+-+++=-σσ (2.2)以及 ))(21())()((1112~1~)()1()(j j j j t t r t W t W j j j et S a t S --+-++++-=σσ (2.3) 我们还有))(21())()((2~~)()(n n t T r t W T W n e t S T S --+-=σσ (2.4)考虑时刻T 到期敲定价格为K 的美式看涨期权,对于T t t n ≤≤,贴现资产价格过程)(t S e rT -在~P 下是鞅,且+--))((K t S e rt 是下鞅。

于是T t t K t S e t F K t S e E n rt rT ≤≤-≥-+-+-,))(()](|))(([~ (2.5)这表明:对所有],[T t t n ∈,欧式看涨期权在时刻t 的价格)](|))(([))(,()(~t F K T S e E t S t c t T r n +---= 高于美式看涨期权的内在价值+-))((K t S 。