会计综合实训部分自制原始凭证(答案)汇总

《新编会计综合实训》第五版参考答案(包括部分需要计算的原始凭证)2011.8.30

39 40 40 40

银行存款 银行存款 银行存款 银行存款

银行存款

银行存款

应付职工薪酬 失业保险费 应付失业保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 养老保险费 应付养老保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 工伤保险费

银行存款

应付职工薪酬 生育保险费

银行存款

15 16 17 18 18 19

20

20

20

20

20

20

21

21 22 23

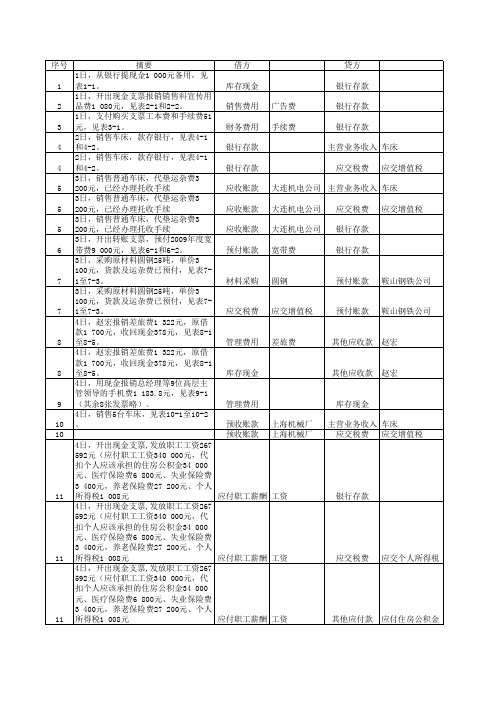

借方 库存现金 销售费用 财务费用 银行存款 银行存款 应收账款 应收账款 应收账款 预付账款 广告费 手续费

贷方 银行存款 银行存款 银行存款 主营业务收入 车床 应交税费 应交增值税

大连机电公司 主营业务收入 车床 大连机电公司 大连机电公司 宽带费 应交税费 银行存款 银行存款 应交增值税

材料采购

圆钢

预付账款

鞍山钢铁公司

应交税费

应交增值税

预付账款

鞍山钢铁公司

存现金

其他应收款 赵宏

管理费用 预收账款 预收账款 上海机械厂 上海机械厂

库存现金 主营业务收入 车床 应交税费 应交增值税

11

11

11

4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资

完整版会计综合摸拟实验手工记账处理答案

【业隽g】

12月2日

【业隽10】

fSt库存现金虑交税一应交值税(销項税S)【业务门】

fBt«行存H——人民币户(2300098776)

贷:库存现金

【业务12】

»|主《业务收入一甲

其他业务收入一包«««售收入

应交税一应交堆值税(销項税fi)

51091.8

库存现金

【业务13】

136

贷:犀存现金

【业务町

«t«行存載一

—人民帀户C2300098776)

30000

»计撞

f利ftT

10000

20000

fib无形资一利权T

【业务7】

借:银行存款一人民市户C2300098776)

234421.2

«|主«业务收入一甲

其他乂铮收入一包《««售收入

360

应交税一应交堆值税(ngiew)

34061,2

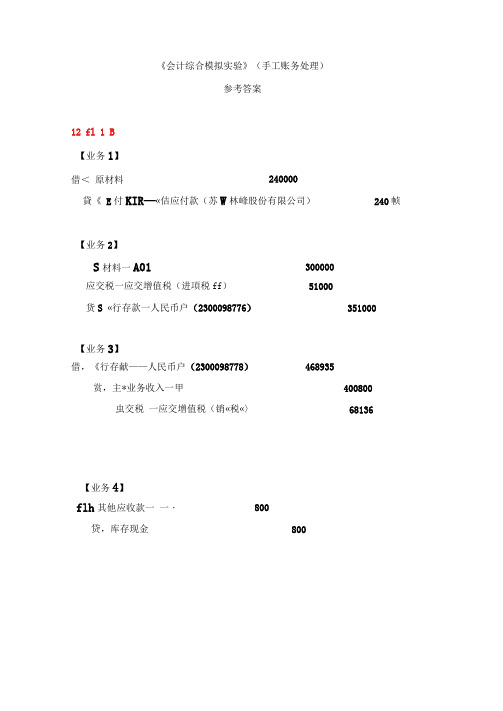

《会计综合模拟实验》(手工账务处理)

参考答案

12

【业务1】

貸《E付KIR—«佶应付款(苏W林峰股份有限公司)240帧

【业务2】

S材料一A01

【业务3】

【业务4】

贷,库存现金

【业务5】

借,ff理»用一

—办公»

500

制《»用一

——车间(办公R)

200

制3fi«用一

—二车B(办公«)

100

应交税《—

—应交堆值税(虑项税额)

【堂务1・】

原材 一"BO2

【业务17】

借《财借»用一工*艮手《«

10.5

【业毎18】fir:原材料一A01

应交税一应交増值税(进项税«〉10200

会计综合实训部分自制原始凭证(答案)汇总教学内容

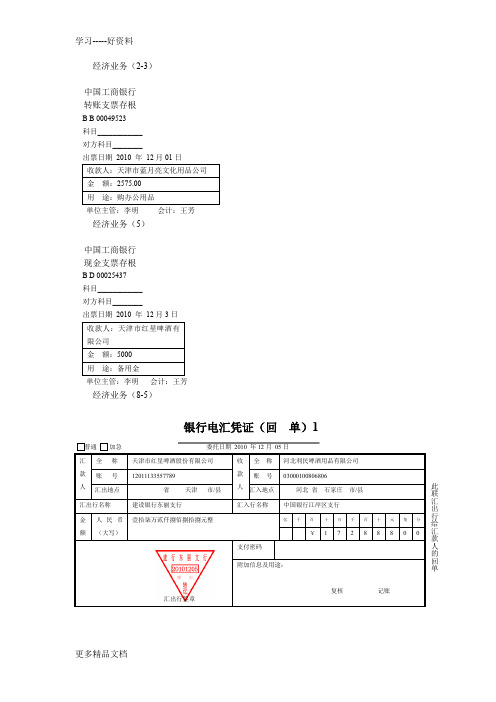

中国工商银行 转账支票存根B B 00049523 科目____________ 对方科目________出票日期 2010 年 12月01日 单位主管:李明 会计:王芳经济业务(5)中国工商银行 现金支票存根B D 00025437 科目____________ 对方科目________出票日期 2010 年 12月3日 单位主管:李明 会计:王芳经济业务(8-5)银行电汇凭证(回 单)1委托日期 2010 年12月 05日 汇出行签章银行进账单(回单)1开户银行签章 盖章经济业务(13-2)银行汇票申请书(存 根) 1经济业务(15-3)中国工商银行 转账支票存根B B 00049524 科目____________此联申请人留存对方科目________出票日期 2010 年 12月08日单位主管:李明 会计:王芳经济业务(16-2)中国建设银行本票申请书 (存根)1经济业务(17-3)中国工商银行 转账支票存根B B 00049525 科目____________ 对方科目________出票日期 2010 年 12月10日单位主管:李明 会计:王芳经济业务(18-6):壹拾伍万贰仟壹佰元整 千 科 目对方科目财务主管N0 0004106银行电汇凭证(回单)1 □普通□加急委托日期 2010年 12月 11日汇出行签章经济业务(24-4)银行电汇凭证(回单)1■普通□加急委托日期2010年12月15日汇出行签章经济业务(25-1)现金折扣计算表审批:李明审核:王芳制单:赵红经济业务(28-3)中国工商银行转账支票存根B B 00049527科目____________对方科目________出票日期2010 年12月18日单位主管:李明会计:王芳经济业务(31-6)中国工商银行转账支票存根B B 00049529科目____________对方科目________出票日期2010 年12月21日单位主管:李明会计:王芳经济业务(31-7)中国工商银行现金支票存根B D 00025439科目____________对方科目________出票日期2010 年12月21日单位主管:李明会计:王芳经济业务(37-2)(备注:这张单据的单价和金额领用时不需要填,月末用一次加权法求出)领料单领料部门:销售部2010年12月25日编号:2320领料部门负责人:林彤领料人:张华发料人:张楠经济业务(37-3)托收凭证(受理回单)1委托日期:2010年12月25日收款人开户银行签章2010 年12月25 日经济业务(38-6)银行进账单(收账通知)32010年12 月26日经济业务(41-3)中国工商银行转账支票存根B B 00049530科目____________对方科目________出票日期2010 年12月28日单位主管:李明会计:王芳收款人开户银行签章经济业务(42-3)中国工商银行转账支票存根B B 00049531科目____________对方科目________出票日期2010 年12月29日单位主管:李明会计:王芳经济业务(43-3)电费分配表财务审核:李明制表:刘飞经济业务(44-4)水费分配表财务审核:李明制表:刘飞经济业务(45)固定资产折旧计算表2010年12月31日单位:元复核人: 王芳制表人:刘飞经济业务(46)无形资产摊销表2010年12月单位:元复核人: 王芳制表人:刘飞经济业务(49)公允价值变动损益计算表2010年12月31日单位:元审批: 李明制表人:王芳备注:52-1至52-20中领料单中的单价不用逐章计算,汇总在52-21凭证中一起计算即可。

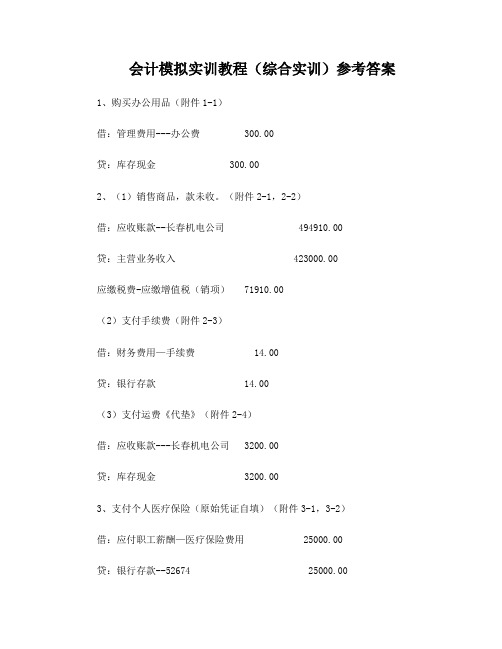

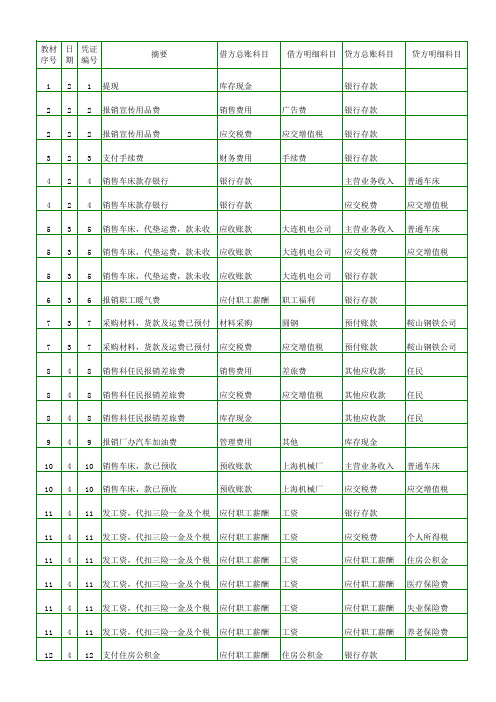

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费 300.00贷:库存现金 300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司 494910.00贷:主营业务收入 423000.00应缴税费-应缴增值税(销项) 71910.00(2)支付手续费(附件2-3)借:财务费用—手续费 14.00贷:银行存款 14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司 3200.00贷:库存现金 3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用 25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料 77500+5000*93%=82150.00应缴税费-应缴增值税(进) 13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂 95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费 1500.00库存现金 200.00贷:其他应收款—赵宏 1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费 60000.00—印花税 60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床) 77850.00 (附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床) 24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)--—辅助生产成本---机修分厂 6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00(附件7-10,7-11,7-22) ---原料及主要材料(圆钢) 69000.00(附件7-3,7-5) ---燃料(焦炭) 11750.00(附件7-4,7-6) ---燃料(煤) 2700.00(附件7-8,7-13) ---外购半成品(Y123M) 57600.00(附件7-9,7-14) ---外购半成品(AOB-25)39000.00(附件7-15,7-17) ---外购半成品(D318) 24500.00(附件7-16,7-18) ---外购半成品(D462) 28980.00(附件7-19) ---外购半成品(标准件) 6150.00(附件7-7,7-12,7-20,7-21) ---辅助材料(润滑油) 780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本 239850.00投资收益 150.00其他货币资金—存出投资款 240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床 255000.00贷:实收资本—万达公司 255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机 35065..00贷:银行存款---52674 35065.00最新做法:借:在建工程---起重机 30220..00 应缴税费-应缴增值税(进) 4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂 128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进) 18700.0012、销售产品,款项已收。

1《会计综合实训》部分原始凭证及分录答案(数据带链接)

银行存款

45 16 47 归还短期借款本息

短期借款

45 16 47 归还短期借款本息

财务费用

45 16 47 归还短期借款本息

应付利息

运杂费 应交增值税 其他

建设银行 利息支出 建设银行

银行存款

银行存款

银行存款

主营业务收入 刻模铣床

应交税费

应交增值税

银行存款

银行存款

银行存款

46 16 48 购买平板电脑交给专家使用 应付职工薪酬 非货币性福利 银行存款

50 16 53 销售科任民报销差旅费

销售费用

差旅费

其他应收款 任民

50 16 53 销售科任民报销差旅费

销售费用

差旅费

银行存款

50 16 53 销售科任民报销差旅费

应交税费

应交增值税 银行存款

51 16 54 支付专家房租

应付职工薪酬 非货币性福利 银行存款

51 16 55 分配专家房租

管理费用

职工福利

销售产品,代付运费,款已预

71 24 76 收

预收账款

72 24 77 报销厂办印刷费

管理费用

73 24 78 商业汇票到期收款

银行存款

74 25 79 购买专利权

无形资产

75 25 80 支付工程款

在建工程

75 25 80 支付工程款

应交税费

75 25 81 在建工程完工交付使用

固定资产

76 25 82 收回备用金和借款

应交税费

车船使用税

54 17 58 报销财务部门会计工具书款 管理费用

办公费

库存现金

55 18 59 用银行汇票结算材料款 55 18 59 用银行汇票结算材料款

《新编会计综合实训》第五版参考答案(包括部分需要计算的原始凭证)2011.8.30

抚顺环宇机械厂五险一金、工会经费、职工教育费计提表

编报单位:抚顺环宇机械厂

分配对象 部门 生 产 工 人 对象 车床 铣床 小计 应付职工薪酬 医疗保险费 失业保险费 2.00%

2010年12月

按照应付职工薪酬计算提取"五险一金"、工会经费和职工教育费 养老保险费 20.00% 工伤保险费 生育保险费 0.30% 0.80% 住房公积金 10.00% 工会经费 2.00%

139.65 59.85 199.50 12.00 244.30 50.60 294.90 10.50 151.60 101.00 252.60 8.40 24.60 10.50 15.00 210.00 1 038.00 制单:

372.40 159.60 532.00 32.00 651.46 134.94 786.40 28.00 404.28 269.32 673.60 22.40 65.60 28.00 40.00 560.00 2 768.00

931.00 399.00 1 330.00 80.00 1 628.64 337.36 1 966.00 70.00 1 010.70 673.30 1 684.00 56.00 164.00 70.00 100.00 1 400.00 6 920.00

9 310.00 3 990.00 13 300.00 800.00 16 286.40 3 373.60 19 660.00 700.00 10 107.00 6 733.00 16 840.00 560.00 1 640.00 700.00 1 000.00 14 000.00 69 200.00

管理人员 机 加 工 车 间 生 产 工 人 车床 铣床 小计

会计综合实训部分自制原始凭证答案汇总

采购入库单:记录采购商品的数量、规格、单价等信息,是入库的依据。

增值税专用发票:供应商提供,用于抵扣税款,需核对发票信息与采购合同是否一致。

验收单:记录商品验收情况,需核对验收单信息与采购合同是否一致。

其他自制原始凭证答案汇总

收据:填写日期、交款单位、收款方式、金额(大小写)、收款事由等信息,并加盖财务章。

问题:凭证丢失或损坏 解决方案:及时备份原始凭证,采用电子化管理,确保数据安全可靠

解决方案:及时备份原始凭证,采用电子化管理,确保数据安全可靠

问题:凭证审核不严 解决方案:加强凭证审核流程,建立完善的审核机制,确保凭证真实有效

解决方案:加强凭证审核流程,建立完善的审核机制,确保凭证真实有效

问题:凭证与实际业务不符 解决方案:加强与实际业务的核对,及时调整凭证信息,确保账实相符

凭证内容:包括供应商信息、入库日期、入库物品名称、规格、数量、单价、总价等

填制要求:按照实际入库情况如实填写,确保信息准确无误,签字盖章手续齐全

其他自制原始凭证的填制与审核

工资计算表:根据员工信息、考勤记录和工资标准计算工资,并填写工资计算表。

折旧计算表:根据固定资产的折旧方法和剩余价值计算折旧额,并填写折旧计算表。

采购发票:填写供应商名称、采购日期、商品名称、数量、单价和总价等信息,并加盖公章。

销售发票:填写客户名称、销售日期、商品名称、数量、单价和总价等信息,并加盖公章。

领料单:填写领料部门、领料人、发料人、日期、材料名称、数量等信息,并加盖领料部门章。

Thank you

XX

感谢观看

发票类原始凭证的填制与审核

发票的种类:包括增值税专用发票、普通发票等

添加标题

发票的基本内容:包括开票日期、购销双方名称、商品名称和规格、数量、单价和金额等

会计模拟实训教程综合实训参考答案(供参考)

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

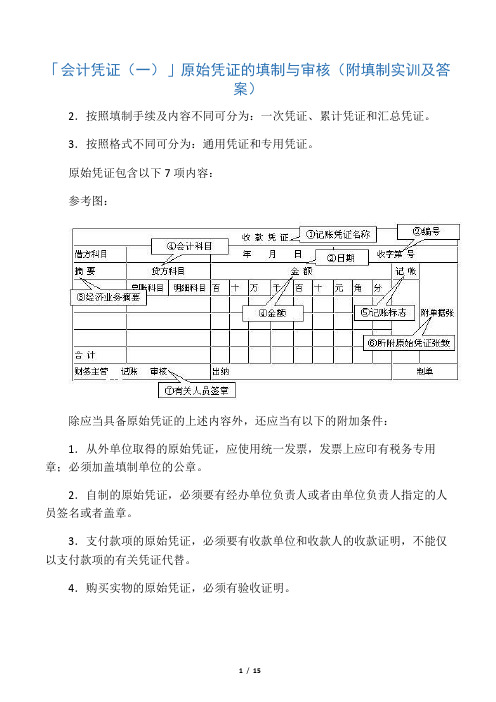

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)2.按照填制手续及内容不同可分为:一次凭证、累计凭证和汇总凭证。

3.按照格式不同可分为:通用凭证和专用凭证。

原始凭证包含以下7项内容:参考图:除应当具备原始凭证的上述内容外,还应当有以下的附加条件:1.从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章;必须加盖填制单位的公章。

2.自制的原始凭证,必须要有经办单位负责人或者由单位负责人指定的人员签名或者盖章。

3.支付款项的原始凭证,必须要有收款单位和收款人的收款证明,不能仅以支付款项的有关凭证代替。

4.购买实物的原始凭证,必须有验收证明。

5.销售货物发生退口并退还货款时,必须以退货发票、退货验收证明和对方的收款收据作为原始凭证。

6.职工公出借款填制的借款凭证,必须附在记账凭证之后。

7.经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证的附件。

填制要求:1.记录的内容、数字,必须真实可靠要真实,不得弄虚作假,不得伪造凭证。

2.项目必须逐项填列齐全,不得遗漏和省略;经办业务的有关部门和人员要认真审核,签名,确保内容完整。

3.手续完备。

自制原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名盖章。

4.书写要清楚、规范:小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;大写金额用汉字壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,一律用正楷或行书字书写,大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白,大写金额到元或角为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字。

会计基础综合实训(答案)

《会计基础实务》实训资料一、企业概况1、公司名称:昆明市新星家具有限公司2、本公司为生产型企业,主要生产学生用桌椅,生产用主要原材料为:木板和油漆二种;有一个生产车间,生产学生桌、椅。

3、本公司为一般纳税人,增值税率为17%、本公司昆明市高新技术开发区,企业所得税率为25%4、开户银行:昆明工行龙泉支行,开户行账号:5、本公司财会部门设有四个岗位:出纳、制单会计、审核记账会计、财务主管 公司总经理:周正出纳姓名及职责:张三,负责现金收付及银行存款业务,登记现金及银行存款日记账,并负责保管有价证券,支票的签发等工作。

制单会计:李四,负责编制会计凭证,协助出纳员办理日常业务。

记账会计:赵六,负责登记明细分类账及日常会计事务的处理。

财务主管:王五,负责企业会计业务全面管理工作,审核会计凭证,登记总分类账,编制账务会计报告。

该公司的机构设置及生产工艺流程简图如下:二、 模拟实训企业会计核算形式1、记账凭证核算形式2、科目汇总表核算形式三、原材料和库存商品的明细核算生产部门 销售部门 后勤部门 采购部门 财务部门厂长办公室一车间 材料库 成品库四个岗位:出纳 制单会计 记账会计 财务主管所有业务票据送往财会部门进行账务处理1、原材料、库存商品的收发均采用实际成本计价,发出单价按全月一次加权平均法计算;2、原材料、库存商品明细账采用数量金额式明细账3、成本计算方法采用品种法(简单法)月末无在产品。

四、损益类账户结转方法损益类账户结转采用“账结法。

五、2012年12月发生的经济业务(一)新星公司2012年11月30日总账余额如下:会计科目借方余额会计科目贷方余额年初数期末数年初数期末数库存现金银行存款应收票据应收账款预付账款其他应收款材料采购原材料库存商品待摊费用生产成本固定资产利润分配(略)1900233,0004,60010,0002,5005006,00074,80081,0006,20044,400719,50060,000短期借款应付账款预收账款其他应付款应付职工薪酬()应交税费应付利润应付利息实收资本资本公积盈余公积本年利润累计折旧(略)250,00026,4002,0004,1007,20016,90020,4001,400526,00045,00080,00085,000180,000合计1,244,400 合计1,244,400 (二)新星公司2012年11月30日有关明细账余额如下:1.应收票据明细账:昆明华龙公司:1,500昆明明华公司:3,1002.应收账款明细账:昆明得绿公司:4,000昆明展招公司:6,0003.预付账款明细账:昆明兴龙公司:2,5004.其他应收款明细账:刘明: 5005.原材料明细账:品名单位数量单价(元)金额(元)木板立方米 25 2000 50,000油漆公斤 620 40 24,800 合计74,8006.生产成本明细账:品名直接材料直接人工制造费用合计桌子 17,000 6,400 5,600 29,000椅子 8,000 3,400 4,000 15,400 合计25,000 9,800 9,600 44,4007.库存商品明细账:品名单位数量单价(元)金额(元)桌子张 200 250 50,000椅子张310 100 31,000 合计81,000 8.应付账款明细账:昆明华新公司: 9,000昆明兴华公司:17,4009.预收账款明细账:昆明明东公司:2,00010.应交税费明细账:应交增值税:13,000应交城建税: 2,900应交教育费附加:1,000(三)12月新星公司发生有关业务的原始凭证如下:1、2012年12月1日,接受东远公司投资机器一台,评估价300,000元。

电大函授:会计综合模拟实验12月份记账凭证(会计分录)及部分自制原始凭证

会计综合模拟实验(四川远程电子出版社 2010年7月第一版)成都金林电子厂12月份全部经济业务会计分录(记账凭证。

仅供参考,不足之处欢迎指正)会计综合模拟实验(四川远程电子出版社 2010年7月第一版) 制作:QQ372051855会计综合模拟实验(四川远程电子出版社 2010年7月第一版) 制作:QQ37205185512月30日(1)应付职工薪酬分配表 2008年12月30日12月30日(2)企业承担的“五险一金”、工会经费、职工教育经费等计提表 2008年12月固定资产折旧分配表 2008年12月30日12月31日(3)投资性房产折旧计算表 2008年12月30日12月31日(4)无形资产摊销计算表 2008年12月12月31日(5)坏账准备计提表 2008年12月辅助生产费用分配表 2008年12月制造费用分配表产品成本计算表(半成品)借:基本生产成本—总装车间—三极管309,258.31贷:基本生产成本—工装车间—三极管管座309,258.31产品成本计算表(半成品)借:基本生产成本—总装车间—集成电路430,772.05贷:基本生产成本—工装车间—集成电路管座430,772.05产品成本计算表(产成品)借:库存商品—三极管1,889,424.24贷:基本生产成本—总装车间—三极管1,889,424.24产品成本计算表(产成品)注:材料系一次投入,分配时按100%计约当产量,其余费用按50%计约当产量。

借:库存商品—集成电路6,257,840.30贷:基本生产成本—总装车间—集成电路6,257,840.3012月31日(10)库存商品——三极管 发出成本计算表(月末一次加权平均计算)2008年12月附件 5 张库存商品——集成电路 发出成本计算表(月末一次加权平均计算)2008年12月附件 6 张12月31日(11)城建税和教育费附加计算表贷:应交税费——应交城建税229,982应交税费——应交教育费附加98,564企业所得税计算表成都金林电子厂2008年12月金额:元注:无纳税调整事项借:所得税费用619,208.94贷:应交税费—应交所得税619,208.94利润分配——法定盈余公积 计提表借:利润分配——未分配利润185,762.68 贷:利润分配——提取法定盈余公积185,762.68会计综合模拟实验(四川远程电子出版社 2010年7月第一版) 制作:QQ37205185512月30日(1)日期12月1日(1)12月2日(1)12月3日12月7日12月9日。

完整版实训原始凭证的填制答案

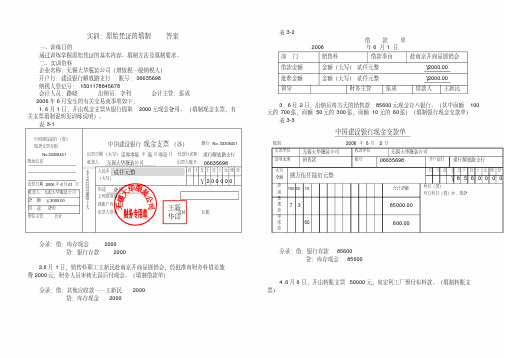

表3-2 答案实训:原始凭证的填制 借 款 单通过训练掌握原始凭证的基本内容、填制方法及填制要求。

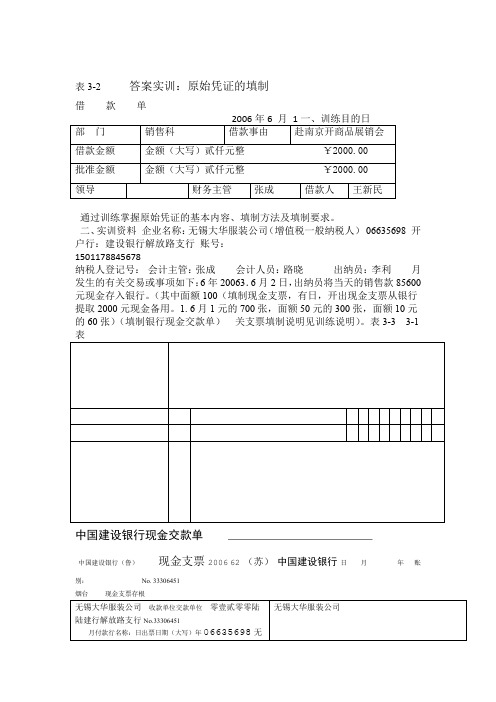

二、实训资料 企业名称:无锡大华服装公司(增值税一般纳税人) 06635698 开户行:建设银行解放路支行 账号: 1501178845678 纳税人登记号: 会计主管:张成 会计人员:路晓 出纳员:李利 月发生的有关交易或事项如下:6年20063.6月2日,出纳员将当天的销售款85600元现金存入银行。

(其中面额100(填制现金支票,有日,开出现金支票从银行提取2000元现金备用。

1. 6月1元的700张,面额50元的300张,面额10元的60张)(填制银行现金交款单) 关支票填制说明见训练说明)。

表3-3 3-1中国建设银行现金交款单中国建设银行(鲁)现金支票2006 62 (苏) 中国建设银行 日 月 年 账别: No. 33306451 烟台 现金支票存根2000 分录:借:库存现金分录:借:银行存款 856002000 贷:银行存款贷:库存现金 85600日,销售科职工王新民赴南京开商品展销会,经批准向财务科借差旅月2.61费元,财务人员审核无误后付现金。

(填制借款单)20004 .6月6日,开出转账支票50000元,向宏利工厂预付布料款。

(填制转账支票) 2000 分录:借:其他应收款——王新民 2000 贷:库存现金50000 分录:借:预付账款——宏利工厂50000 贷:银行存款分录:借:原材料——棉布 300 000应交税费——应交增值税(进项税额) 51 000 贷:银行存款 351 000 5100085. 6月日,向本市纺织厂购进棉布3000匹,单价每匹元,增值税100 元,开出转账支票付款,材料验收入库。

(填制材料入库单和转账支票) 6.6月9日,王新民开会回来报销差旅费1850,退回现金150元,由出纳开出收到“增值税专用发票”发票号111078(略)收据一张。

(收据如表3-7、差旅费见表3-8)3-5表材料入库单表3-7统一收款收据 082006无锡市纺织厂供应单位:年6月日9年6月2006xx收料员会计仓库制单:表3-8表3-9 江苏省商品销售统一发票单报销差旅费发票联日6月9 2006年部门:销售科客户名称及地址田欣第二联发票联合计金额(大写):壹仟捌佰伍拾元整填票人收款人:李利单位名称(盖章)退补核销1850.00 150.00 备注:预借2000.00 填报人:王新民王劲松单位领导:许光前财务主管:张成审核:8.6月12日,向美联商场销售成衣,其中男套装50套每套700元,裙装30套,每套600元(不含增值税),开出增值税专用发票,如表3-10,收到对方的转账支票,当日填写银行进账单送存银行,如表3-11。

财务会计模拟实训记账凭证答案

58.债务重组收回货款

借:固定资产—生产用 183000

借:应交税费—应交增值税(进项税额)31110

借:营业外支出—债务重组损失 2590

贷:应收账款

—山东通用机械有限公司 216700

58

59.自制半成品完工入库

借:自制半成品—电动机Ⅱ毛坯件 17600

贷:基本生产成本

—铸造车间

—电动机 Ⅱ 毛坯件

165000

3

4.冲床竣工验收投入使用

借:固定资产—生产用 贷:在建工程—冲床

26500 26500

4

5.申请本票

借:其他货币资金——银行本票存款 25000

贷:银行存款

25000

5

6.支付招待费

借:制造费用—机修车间(其他费用)2550

贷:银行存款

2550

6

7.购入生铁验收入库

—叶轮

—主轴

127000 93000 28000

6000

28

29.购买印花税票

借:管理费用—印花税 贷:银行存款

1880 1880

29

30.收到销货款

借:银行存款 贷:应收账款—华兴水利公司

30

31.购入钢板验收入库

借:材料采购—钢板

25100

应交税费—应交增值税(进项税额) 4267

6600

贷:银行存款

22000

16

17.支付养路费

借:管理费用—养路费 贷:银行存款

2030 2030

17

18.支付困难补助费

借:应付职工薪酬—职工福利费 贷:库存现金

300 300

18

19.取得流动资金借款

借:银行存款

出纳手工实训11-21(填制原始凭证、单据练习)

二、《基础会计》模拟实训综合练习一、实训目的通过实训,要求学生通过填制原始凭证、编制记账凭证、登记账簿和编制财务会计报告,完成一次会计循环,系统掌握会计核算的基本规范,做到理论与实践相结合,以提高会计实务操作能力。

二、实训资料(一)模拟实训企业概况1 企业名称:银川新华制造厂。

2 地址:银川市南熏路482号。

3 纳税人登记号:241001012383452。

4 开户银行及账号:工商银行南熏路办事处26—98098。

(二)企业内部生产部门设置1 一生产车间:生产甲、乙两种产品。

2 二生产车间:生产丙、丁两种产品。

(三)会计核算方法1 记账方法:借贷记账法。

2 会计核算形式:科目汇总表核算形式,每十天汇总一次,登记总账。

(四)、实训操作要求1 根据期初建账资料1开设总分类帐户,并将余额记入各帐户的余额栏内,摘要栏写“期初余额”。

2 根据期初建账资料2开设现金、银行存款日记帐,并将日记帐和各明细帐期初余额记入各帐户,摘要栏写“期初余额”。

3 根据资料(六)的每题经济业务内容填制原始凭证。

4 根据原始凭证填制记帐凭证。

5 根据原始凭证或记帐凭证登记日记帐和各明细帐。

6 记帐凭证每10天汇总一次,根据科目汇总表登记总帐。

7 对帐结帐。

8 根据总帐或明细帐编制资产负债表、利润表。

(五)期初建账资料2.新华制造厂日记账、明细账建期初余额如下表所示:(六)、新华制造厂2005年7月份发生下列经济业务(外来原始凭证均已填制,自制原始凭证由学生根据经济业务内容自己填制)1.1日,会计部门提取备用金1 000元,开出现金支票一张。

(提示:填制现金支票1张、存根入账)1-12. 2日,一车间生产甲产品领用C材料10 000千克,每千克成本为0.40元,计4 000元,生产乙产品领用C材料12 000千克,每千克成本0.40元,计4 800元。

(提示:按产品填制领料单2张)2-1新华制造厂领料单领料单位:年月日 _____发料第______号2-2新华制造厂领料单领料单位:年月日 _____发料第______号3.2日,上月向红星材料厂购进的B材料已验收入库,按材料的实际采购成本转账。

会计综合模拟实训(李占国)第四章自制原始凭证参考答案

第四章 成本计算会计事项的原始凭证一、材料费用的归集与分配原材料发料凭证汇总表附件 张2 X 16年12月31日表70发出原材料成本差异分配及结转表附件 张 2 X 16年12月31日单位:元业务69、工薪费用归集与分配的原始凭证业务71 应付工资结算汇总表2 X 16年12月31日单位:元业务72-2-1 代扣个人所得税计算表2X 16年12月31日单位:元2 X 16年12月31日单位:元财务主管:钱一飞制单:严尧秋记账:|高桂格业务73 企业负担的“五险一金”计提表2 X 16 年 12 月 31 日单位:元业务74 职工福利费及工会经费、教育经费计提表2 X 16年12月31日单位:元财务主管:钱一飞制单:严尧秋记账:高桂格三、水电费用归集与分配的原始凭证单位:元四、折旧费用归集与分配的原始凭证业务76 折旧费用计提表2X 16年12月31日五、辅助生产费用归集与分配的原始凭证业务77-2-1 辅助生产车间提供劳务数量表六、制造费用的归集与分配业务78 制造费用分配表2 X 16年12月31日财务主管:钱一飞制单:严尧秋记账:高桂格七、逐步综合结转分步法一一第一步骤成本计算的原始凭证业务79-3-1 自制半成品成本计算单产品名称:铁铸件X 16年12月31日单位:元月初在产品:0 件 本月投产:100件本月完工:100件 月末在产品:0件财务主管:钱一飞 制单:严尧秋 记账:高桂格业务79-3-2 自制半成品成本计算单 产品名称:铁铸件2 X 16年12月31日 单位:元月初在产品:0 件 本月投产:100件 本月完工:100 件 月末在产品:0 件财务主管:钱一飞 制单:严尧秋记账:高桂格完工自制半成品成本汇总表附件3张 业务79-3-3 2X 16年12月31日金额单位:元 财 务 联业务80本月领用及销售自制半成品成本计算附件 张完工半成品成本计算单完工半成品成本计算单2 X 16年12月31日单位:元财务主管:钱一飞 制单:严尧秋记账:高桂格产品名称:铁制零部件 单位:元月初在产品:20 件本月投产:80件本月完工:60件月末在产品:40件财务主管:钱一飞 制单:严尧秋 记账:高桂格产品名称:铝材零部件 单位:元月初在产品:20 件本月投产:80件本月完工:60件月末在产品:40件业务81-6-12 X 16年12月31日 单位:元编号: 2X 16年12月18日联财 务业务81-6-3金工车间零部件直接转移成本汇总表 附件3 张九、逐步综合结转分步法一一第三步骤成本计算及还原业务82-3-1 产品名称:XCA 铳床 单位:元财务主管:钱一飞制单:严尧秋记账:高桂格 业务82-3-22X 16年12月31日 单位:元 产品成本计算单2 X 16年12月31日完工产成品成本汇总表附件3 张③二①栏半成品项目金额* ②栏各成本项目合计上表排在业务86表(两个表)的背面并与其上下对齐。

《会计仿真综合实训》原始答案 原始凭证 2015年1月

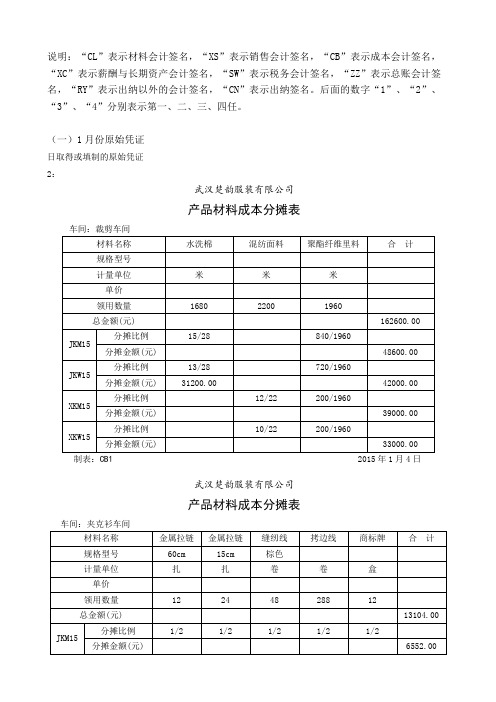

说明:“CL”表示材料会计签名,“XS”表示销售会计签名,“CB”表示成本会计签名,“XC”表示薪酬与长期资产会计签名,“SW”表示税务会计签名,“ZZ”表示总账会计签名,“RY”表示出纳以外的会计签名,“CN”表示出纳签名。

后面的数字“1”、“2”、“3”、“4”分别表示第一、二、三、四任。

(一)1月份原始凭证日取得或填制的原始凭证2:武汉楚韵服装有限公司产品材料成本分摊表制表:CB12015年1月4日武汉楚韵服装有限公司产品材料成本分摊表制表:CB12015年1月4日武汉楚韵服装有限公司产品材料成本分摊表武汉楚韵服装有限公司产品材料成本分摊表车间:整理车间制表:CB12015年1月4日(后面同类业务同此办理)1:销售会计根据产品销售通知单开具增值税专用发票一份,发票记账联用作记账凭证附件,抵扣联和发票联交业务员转客户。

产品销售通知单另行保管,可不作记账凭证附件。

(后面同类业务同此办理) 2:出纳填写银行进账单一份,在支票正联后背书(有的银行要示盖两个章),将银行进账单和支票正联送交银行进账,并取得收账通知交销售会计做账。

开户银行名称可简写。

(后面同类业务同此办理)3-1:2014年12月工资存档表第1页共4页1:出纳根据借支单签发一张现金支票,交总账会计签章,支票正联由业务员代赵领潮收取(赵领潮在支票存根联收款人栏签名)并去银行提取现金,支票存根联裁下交总账会计审核做账。

支票正联收款人也可填赵领潮(这种情况下应由赵领潮本人持身份证去银行提取现金,不需在支票背面加盖财务章)。

(后面同类业务同此办理)1:业务员代舒锦文填写费用报销单一张,后附发票,交由总账会计审核做账,并从出纳处领取现金360元。

记账凭证附件为费用报销单1张,发票为费用报销单附件,属于下一层次,不计入记账凭证附件数量中。

(后面同类业务同此办理)2:武汉楚韵服装有限公司材料采购成本及成本差异计算表材料名称规格型号计量单位采购数量采购成本(元)计划价格计划成本(元)成本差异(元)水洗棉匹50 20混纺面料匹60聚酯纤维里料匹50合计—461000.00 —455000.00 6000.00 制表:CL12015年1月8日税务会计将增值税专用发票抵扣联送税务窗口认证,然后另行保管,不作记账凭证附件。

(完整版)实训:原始凭证的填制答案

王新华印实训:原始凭证的填制答案一、训练目的通过训练掌握原始凭证的基本内容、填制方法及填制要求。

二、实训资料企业名称:无锡大华服装公司(增值税一般纳税人)开户行:建设银行解放路支行账号:06635698 纳税人登记号:1501178845678 会计人员:路晓出纳员:李利会计主管:张成2006年6月发生的有关交易或事项如下:1. 6月1日,开出现金支票从银行提取2000元现金备用。

(填制现金支票,有关支票填制说明见训练说明)。

表3-1中国建设银行(鲁)现金支票存根No.33306451附加信息出票日期2006年6月01日收款人:无锡大华服装公司金额:¥2000.00用途:备用单位主管会计中国建设银行现金支票(苏)烟台No. 33306451出票日期(大写)贰零零陆年陆月零壹日付款行名称:建行解放路支行收款人:无锡大华服装公司出票人账号:06635698本支票付款期限十天人民币贰仟元整(大写)百十万千百十元角分¥2 0 0 0 0 0用途备用上列款项请从我账户内支付出票人签章复核记账分录:借:库存现金2000贷:银行存款20002.6月1日,销售科职工王新民赴南京开商品展销会,经批准向财务科借差旅费2000元,财务人员审核无误后付现金。

(填制借款单)分录:借:其他应收款——王新民 2000贷:库存现金 2000表3-2借款单 2006年6 月 1日部门销售科借款事由赴南京开商品展销会借款金额金额(大写)贰仟元整¥2000.00 批准金额金额(大写)贰仟元整¥2000.00领导财务主管张成借款人王新民3.6月2日,出纳员将当天的销售款85600元现金存入银行。

(其中面额100元的700张,面额50元的300张,面额10元的60张)(填制银行现金交款单)表3-3中国建设银行现金交款单账别:2006 年6月2日交款单位无锡大华服装公司收款单位无锡大华服装公司款项来源销售款账号06635698开户银行建行解放路支行大写金额捌万伍仟陆佰元整亿千百十万千百十元角分¥8 5 6 0 0 0 0券别100 50 10合计金额科目(贷)对方科目(借)纱、现金整把券7 385000.00零张券60600.00分录:借:银行存款 85600贷:库存现金 856004 .6月6日,开出转账支票50000元,向宏利工厂预付布料款。

会计综合实训部分自制原始凭证(答案)汇总

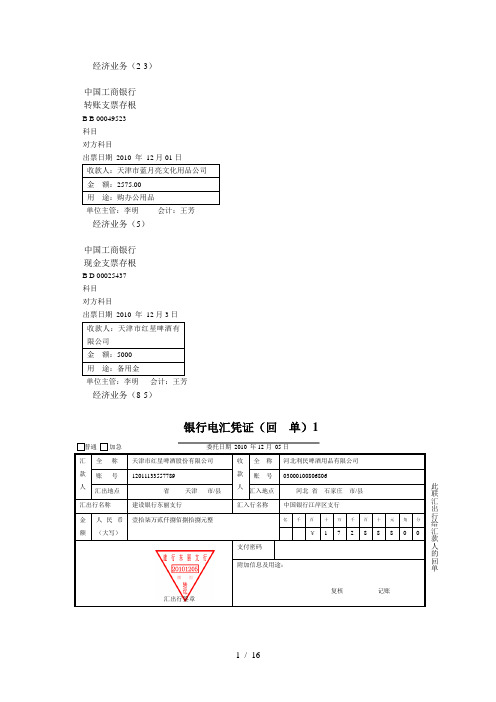

此联汇出行给汇款人的回单中国工商银行 转账支票存根B B 00049523 科目____________ 对方科目________出票日期 2010 年 12月01日 收款人:天津市蓝月亮文化用品公司 金 额:2575.00 用 途:购办公用品单位主管:李明 会计:王芳经济业务(5)中国工商银行 现金支票存根B D 00025437 科目____________ 对方科目________出票日期 2010 年 12月3日 收款人:天津市红星啤酒有限公司 金 额:5000 用 途:备用金单位主管:李明 会计:王芳经济业务(8-5)银行电汇凭证(回 单)1普通 委托日期 2010 年12月 05日 汇款人全 称 天津市红星啤酒股份有限公司 收款人全 称 河北利民啤酒用品有限公司 账 号 12011133557789账 号 03000100806806汇出地点省 天津 市/县 汇入地点河北 省 石家庄 市/县 汇出行名称 建设银行东丽支行汇入行名称中国银行江岸区支行金额 人民币(大写)壹拾柒万贰仟捌佰捌拾捌元整亿千百十万千百十元角分¥ 1 7 2 8 8 8 0 0汇出行签章支付密码附加信息及用途:复核 记账此联是开户银行交给持(出)票人的回单银行进账单(回单)1出票人全称 天津市金威啤酒销售公司 收款人全称 天津市红星啤酒股份有限公司 账号02341256788130账号168230028555开户银行中国工商银行南开支行花园分理处开户银行中国工商银行股份有限公司东丽支行金额人民币 (大写)亿千百十万千百十元角分¥ 1 4 0 4 0 0 0 00 票据种类 转账支票 票据张数1开户银行签章 盖章票据号码BB023616复核 记账经济业务(13-2)银行汇票申请书(存 根) 1申请人 天津市红星啤酒有限公司收款人 北京昌平玻璃厂账 号 或住址 159233342567账 号 或住址 030123543778用 途 购货款代 理 付款行汇票金额 人民币(大写)壹佰伍拾万元整千 百 十 万 千 百 十 元 角 分¥ 1 5 0 0 0 0 0 0 0备注银行签章经济业务(15-3)中国工商银行 转账支票存根B B 00049524 科目____________此联申请人留存对方科目________出票日期 2010 年 12月08日 收款人:东丽区地税局 金 额:1650.00 用 途:购印花税单位主管:李明 会计:王芳经济业务(16-2)中国建设银行本票申请书 (存根) 1经济业务(17-3)中国工商银行 转账支票存根B B 00049525 科目____________ 对方科目________出票日期 2010 年 12月10日收款人:天津市红星啤酒股份有限公司 金 额:320519.02 用 途:发放员工工资单位主管:李明 会计:王芳经济业务(18-6)申请人 天津市红星啤酒有限公司收款人 天津鸿风印刷厂账号 或住址 159233342567账 号 或住址 04027365145321用途购货款代 理 付款行本票金额人民币(大写):壹拾伍万贰仟壹佰元整 千 百 十 万 千 百 十 元 角 分1 52 1 0 0 0 0备注科 目____________________ 对方科目____________________ 财务主管 复核 经办N0 0004106此联申请人留存此联汇出行给汇款人的回单银行电汇凭证(回 单) 1□普通 □加急 委托日期 2010年 12月 11日汇款人全称 天津市红星啤酒股份有限公司收款人全 称 北京长城劳保用品批发公司账 号 159233342567账 号 08979902345622汇出地点 省 天津 市/县 汇入地点 省 北京 市/县 汇出行名称中国建设银行东丽支行汇入行名称中国交通银行昌平支行金额人民币 (大写)壹万贰仟玖佰叁拾肆元整亿千百十万千百十元角分¥12934汇出行签章支付密码附加信息及用途:复核 记账经济业务(24-4)银行电汇凭证(回 单)1■普通 □加急 委托日期 2010年12月 15日 汇款人全 称 天津市红星啤酒股份有限公司 收款人全 称 北京飞鸿机械设备公司账 号 168230028555 账 号 06078005340836汇出地点 省 天津 市/县 汇入地点 省 北京市/县 汇出行名称 中国工商银行东丽支行 汇入行名称北京银行昌平支行金额人民币 (大写) 肆万贰仟壹佰贰拾元整亿千百十万千百十元角分 ¥ 4 2 1 2 0 0汇出行签章支付密码附加信息及用途:复核 记账经济业务(25-1)现金折扣计算表2010年12月16日审批:李明审核:王芳制单:赵红经济业务(28-3)中国工商银行转账支票存根B B 00049527科目____________对方科目________出票日期2010 年12月18日单位主管:李明会计:王芳经济业务(31-6)中国工商银行转账支票存根B B 00049529科目____________对方科目________出票日期2010 年12月21日单位主管:李明会计:王芳经济业务(31-7)中国工商银行现金支票存根此联作收款人开户银行给收款人的受理回单B D 00025439 科目____________ 对方科目________出票日期 2010 年 12月21日 收款人:刘国强 金 额:160000.00 用 途:向个人收购农产品 单位主管:李明 会计:王芳经济业务(37-2)(备注:这张单据的单价和金额领用时不需要填,月末用一次加权法求出)领 料 单领料部门:销售部 2010年12月25日 编号:2320名称规格单位数量单价金额用途请领实领 大麦芽 吨 200 200 4154.321634830864.33销售领料部门负责人:林彤 领料人:张华 发料人:张楠经济业务(37-3)托收凭证 ( 受理回单) 1委托日期:2010年12月 25日业务类型 委托收款( 邮划、 电划) 托收承付( 邮划、 电划)付款人全称 天津市红星啤酒股份有限公司 收款人全称 天津雪花啤酒厂 账号 168230028555账号 03201345678902 地址天津东丽区第六大道108号开户行工商银行东丽支行地址南开区红旗路321号开户行 中国建设银行南开支行红旗路分理处金额人民币(大写): 壹佰壹拾柒万元整亿 千 百 十 万 千 百 十 元 角 分¥117款项 内容货款 托收凭据名称合同 附寄单 证张数3商品发运证件合同名称号码 031备注:复核: 记账:款项收妥日期年 月 日收款人开户银行签章2010 年 12月 25 日经济业务(38-6)银行进账单 (收账通知) 32010年12 月 26日经济业务(41-3)中国工商银行 转账支票存根B B 00049530 科目____________ 对方科目________出票日期 2010 年 12月28日 收款人:天津市红十字会 金 额:500000.00 用 途:捐款单位主管:李明 会计:王芳出票人 全称 天津市德意废品站收款人全称 天津市红星啤酒股份有限公司 账号 03201345675322账号 168230028555 开户银行 中国工商银行南开支行红旗路分理处开户银行中国工商银行东丽支行金额 人民币(大写)贰仟捌佰元整 亿 千 百 十 万 千 百 十 元 角 分¥28票据种类 转账支票 票据张数1收款人开户银行签章票据号码 BB0032528复核 记账经济业务(42-3)中国工商银行转账支票存根B B 00049531科目____________对方科目________出票日期2010 年12月29日单位主管:李明会计:王芳经济业务(43-3)电费分配表财务审核:李明制表:刘飞经济业务(44-4)水费分配表财务审核:李明制表:刘飞经济业务(45)固定资产折旧计算表2010年12月31日单位:元复核人: 王芳制表人:刘飞经济业务(46)无形资产摊销表2010年12月单位:元复核人: 王芳制表人:刘飞经济业务(49)公允价值变动损益计算表2010年12月31日单位:元审批: 李明制表人:王芳备注:52-1至52-20中领料单中的单价不用逐章计算,汇总在52-21凭证中一起计算即可。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

此联汇出行给汇款人的回单中国工商银行 转账支票存根B B 00049523 科目____________ 对方科目________出票日期 2010 年 12月01日 收款人:天津市蓝月亮文化用品公司 金 额:2575.00 用 途:购办公用品单位主管:李明 会计:王芳经济业务(5)中国工商银行 现金支票存根B D 00025437 科目____________ 对方科目________出票日期 2010 年 12月3日 收款人:天津市红星啤酒有限公司 金 额:5000 用 途:备用金单位主管:李明 会计:王芳经济业务(8-5)银行电汇凭证(回 单)1普通 委托日期 2010 年12月 05日 汇款人全 称 天津市红星啤酒股份有限公司 收款人全 称 河北利民啤酒用品有限公司 账 号 129账 号 806汇出地点省 天津 市/县 汇入地点河北 省 石家庄 市/县 汇出行名称 建设银行东丽支行汇入行名称中国银行江岸区支行金额 人民币(大写)壹拾柒万贰仟捌佰捌拾捌元整¥ 1 7 2 8 8 8 0 0汇出行签章支付密码附加信息及用途:复核 记账此联是开户银行交给持(出)票人的回单银行进账单(回单)1出票人全称 天津市金威啤酒销售公司 收款人全称 天津市红星啤酒股份有限公司 账号130账号168230028555开户银行中国工商银行南开支行花园分理处开户银行中国工商银行股份有限公司东丽支行金额人民币 (大写)¥ 1 4 0 4 0 0 0 00 票据种类 转账支票 票据张数1开户银行签章 盖章票据号码BB023616复核 记账经济业务(13-2)银行汇票申请书(存 根) 1申请人 天津市红星啤酒有限公司收款人 北京昌平玻璃厂账 号 或住址 7账 号 或住址 8用 途 购货款代 理 付款行汇票金额 人民币(大写)壹佰伍拾万元整千 百 十 万 千 百 十 元 角 分¥ 1 5 0 0 0 0 0 0 0备注银行签章经济业务(15-3)中国工商银行 转账支票存根B B 00049524 科目____________此联申请人留存对方科目________出票日期 2010 年 12月08日 收款人:东丽区地税局 金 额:1650.00 用 途:购印花税单位主管:李明 会计:王芳经济业务(16-2)中国建设银行本票申请书 (存根) 1经济业务(17-3)中国工商银行 转账支票存根B B 00049525 科目____________ 对方科目________出票日期 2010 年 12月10日收款人:天津市红星啤酒股份有限公司 金 额:320519.02 用 途:发放员工工资单位主管:李明 会计:王芳经济业务(18-6)申请人 天津市红星啤酒有限公司收款人 天津鸿风印刷厂账号 或住址 7账 号 或住址 321用途购货款代 理 付款行本票金额人民币(大写):壹拾伍万贰仟壹佰元整 千 百 十 万 千 百 十 元 角 分1 52 1 0 0 0 0备注科 目____________________ 对方科目____________________ 财务主管 复核 经办N0 0004106此联申请人留存此联汇出行给汇款人的回单银行电汇凭证(回 单) 1□普通 □加急 委托日期 2010年 12月 11日汇款人全称 天津市红星啤酒股份有限公司收款人全 称 北京长城劳保用品批发公司账 号 7账 号 622汇出地点 省 天津 市/县 汇入地点 省 北京 市/县 汇出行名称中国建设银行东丽支行汇入行名称中国交通银行昌平支行金额人民币 (大写)壹万贰仟玖佰叁拾肆元整¥12934汇出行签章支付密码附加信息及用途:复核 记账经济业务(24-4)银行电汇凭证(回 单)1■普通 □加急 委托日期 2010年12月 15日 汇款人全 称 天津市红星啤酒股份有限公司 收款人全 称 北京飞鸿机械设备公司账 号 168230028555 账 号 836汇出地点 省 天津 市/县 汇入地点 省 北京市/县 汇出行名称 中国工商银行东丽支行 汇入行名称北京银行昌平支行金额人民币 (大写) 肆万贰仟壹佰贰拾元整¥ 4 2 1 2 0 0汇出行签章支付密码附加信息及用途:复核 记账经济业务(25-1)现金折扣计算表2010年12月16日审批:李明审核:王芳制单:赵红经济业务(28-3)中国工商银行转账支票存根B B 00049527科目____________对方科目________出票日期2010 年12月18日单位主管:李明会计:王芳经济业务(31-6)中国工商银行转账支票存根B B 00049529科目____________对方科目________出票日期2010 年12月21日单位主管:李明会计:王芳经济业务(31-7)中国工商银行现金支票存根此联作收款人开户银行给收款人的受理回单B D 00025439 科目____________ 对方科目________出票日期 2010 年 12月21日 收款人:刘国强 金 额:160000.00 用 途:向个人收购农产品 单位主管:李明 会计:王芳经济业务(37-2)(备注:这张单据的单价和金额领用时不需要填,月末用一次加权法求出)领 料 单领料部门:销售部 2010年12月25日 编号:2320名称规格单位数量单价金额用途请领实领 大麦芽 吨 200 200 4154.321634830864.33销售领料部门负责人:林彤 领料人:张华 发料人:张楠经济业务(37-3)托收凭证 ( 受理回单) 1委托日期:2010年12月 25日业务类型 委托收款( 邮划、 电划) 托收承付( 邮划、 电划)付款人全称 天津市红星啤酒股份有限公司 收款人全称 天津雪花啤酒厂 账号 168230028555账号 902地址天津东丽区第六大道108号开户行工商银行东丽支行地址南开区红旗路321号开户行 中国建设银行南开支行红旗路分理处金额人民币(大写): 壹佰壹拾柒万元整亿 千 百 十 万 千 百 十 元 角 分¥117款项 内容货款 托收凭据名称合同 附寄单 证张数3商品发运证件合同名称号码 031备注:复核: 记账:款项收妥日期年 月 日收款人开户银行签章2010 年 12月 25 日经济业务(38-6)银行进账单 (收账通知) 32010年12 月 26日经济业务(41-3)中国工商银行 转账支票存根B B 00049530 科目____________ 对方科目________出票日期 2010 年 12月28日 收款人:天津市红十字会 金 额:500000.00 用 途:捐款单位主管:李明 会计:王芳出票人 全称 天津市德意废品站收款人全称 天津市红星啤酒股份有限公司 账号 322账号 168230028555 开户银行 中国工商银行南开支行红旗路分理处开户银行中国工商银行东丽支行金额 人民币(大写)贰仟捌佰元整 亿 千 百 十 万 千 百 十 元 角 分¥28票据种类 转账支票 票据张数1收款人开户银行签章票据号码 BB0032528复核 记账经济业务(42-3)中国工商银行转账支票存根B B 00049531科目____________对方科目________出票日期2010 年12月29日单位主管:李明会计:王芳经济业务(43-3)电费分配表财务审核:李明制表:刘飞经济业务(44-4)水费分配表财务审核:李明制表:刘飞经济业务(45)固定资产折旧计算表2010年12月31日单位:元复核人: 王芳制表人:刘飞经济业务(46)无形资产摊销表2010年12月单位:元复核人: 王芳制表人:刘飞经济业务(49)公允价值变动损益计算表2010年12月31日单位:元审批: 李明制表人:王芳备注:52-1至52-20中领料单中的单价不用逐章计算,汇总在52-21凭证中一起计算即可。

经济业务(52-21)生产领料汇总表2010年12月31日复核人: 王芳制表人:刘飞经济业务(54)坏账准备计算表2010年12月31日单位:元审批: 刘奇复核: 王芳制单: 赵红经济业务(55)辅助生产车间制造费用分配表2010年12月31日单位:元复核人: 王芳制表人:刘飞经济业务(56)辅助生产成本分配表(直接分配法)2010年12月复核人: 王芳制表人:刘飞经济业务(57)基本生产车间制造费用分配表2010年12月31日单位:元复核人: 王芳 制表人:刘飞经济业务(58-1)9度清爽产品成本计算表2010年12月完工产品数量:1656780瓶 在产品完工程度60% 在产品数量:1668350瓶复核人: 王芳制表人:刘飞经济业务(58-2)10度淡爽产品成本计算表2010年12月完工成品数量:1256900瓶 在产品完工程度60% 在产品数量:1626370 瓶复核人: 王芳制表人:刘飞经济业务(59)产品销售成本计算表2010年12月单位:元会计主管:李明复核:刘飞制单:王芳经济业务(60)增值税计算表2010年12月31日经济业务(61)消费税计算表2010年12月31日单位:元经济业务(62)城建维护建设税及教育费附加计算表2010年12月31日单位:元经济业务(65)所得税计算表2010年12月31日单位:元会计主管:李明复核:刘飞制单:王芳经济业务(67)盈余公积计算表2010年12月31日单位:元会计主管:李明复核:刘飞制单:王芳经济业务(68)应付股利计算表2010年12月31日会计主管:李明复核:刘飞制单:王芳。