固定资产减少检查表

固定资产盘点检查常用表格

通用设备

专设备

运输设备

其他设备

其他

合计

表2固定资产盘点数量检查情况表

公司名称:编制人:索引号:日期:

会计期间:复核人:页次:签名:

序号

名称

规格

编号

账面原值

账面数量

实盘数量

盘盈或盘亏

是否具有所有权

备注

审计说明:

根据固定资产明细账实地抽查盘点,由于符合性测试表明固定资产管理较好,年初余额只抽查20笔,重点抽查本年增加、本年减少数。本年增加抽查20笔,占本年增加总金额的99.5%;本年减少全部抽查,抽查结果,未发现差错。

固定资产盘点检查常用表格

表1固定资产及累计折旧分类汇总表

公司名称:编制人:索引号:日期:

会计期间:复核人:页次:签名:

资产类别

原值

备注

年初余额

本年增加

本年减少

调整数

年末余额

①

②

③

④

⑤

⑥=②+③-④±⑤

房屋建筑物

通用设备

专用设备

运输设备

其他设备

合计

资产类别

累计折旧

备注

年初余额

本年增加

本年减少

调整数

年末余额

审计结论:

固定资产余额可以确认。

表3盘盈/盘亏/报废情况表

公司名称:编制人:索引号:日期:

会计期间:复核人:页次:签名:

存货类别

金额

授权审批人

盘盈会计处理贷方科目

盘亏、报废会计处理借方科目

备注

盘盈

盘亏

审计说明

固定资产清查登记表模板

固定资产清查登记表模板随着企业的发展壮大,固定资产的管理变得越来越重要。

固定资产是企业长期使用的、不易转换为现金的资产,如土地、建筑物、机器设备等。

对于企业而言,固定资产的清查登记是一项必要的工作,它能够帮助企业实时了解和掌握自身资产状况,为企业的决策提供依据。

本文将介绍一种常用的固定资产清查登记表模板,帮助企业高效地进行资产管理。

一、资产基本信息在固定资产清查登记表中,首先需要填写资产的基本信息,包括资产编号、资产名称、规格型号、购置日期、原值等。

资产编号是对每个资产进行唯一标识的编号,方便后续的查找和管理。

资产名称是对该资产的简要描述,规格型号是对该资产的详细描述,购置日期是该资产被购置或投入使用的日期,原值是该资产的购置价格或投资金额。

二、使用部门及责任人在固定资产清查登记表中,需要记录每个资产的使用部门及责任人。

使用部门是指该资产所属的部门或单位,责任人是指对该资产负有管理责任的人员。

通过记录使用部门及责任人,可以明确每个资产的归属,便于责任追究和资产管理。

三、使用情况在固定资产清查登记表中,需要记录每个资产的使用情况。

使用情况包括使用年限、使用状态、存放地点等。

使用年限是指该资产的预计使用年限,通过记录使用年限,可以掌握资产的使用寿命,及时进行维修或更换。

使用状态是指该资产的当前状态,如正常使用、维修中、闲置等,通过记录使用状态,可以及时发现异常情况,采取相应的措施。

存放地点是指该资产的具体存放位置,通过记录存放地点,可以方便查找和管理资产。

四、折旧情况在固定资产清查登记表中,需要记录每个资产的折旧情况。

折旧是指资产价值随时间的推移而减少的过程,是企业核算成本和计算税收的重要依据。

折旧情况包括折旧方法、折旧年限、累计折旧等。

折旧方法是指对该资产进行折旧的具体方法,如直线法、加速折旧法等。

折旧年限是指该资产的预计折旧年限,通过记录折旧年限,可以掌握资产的使用寿命和折旧速度。

累计折旧是指该资产已经累计计提的折旧金额,通过记录累计折旧,可以掌握资产的净值和折旧情况。

固定资产自查情况登记表

10300.00 13600.00 13600.00 13600.00 13600.00 13600.00 13600.00 3400.00 19700.00 7700.00 2500.00

20001201 20001201 20001201 20001201 20001201 20001201 20001201 20001120 20000703 20000703 20000701

无物原因

处理意见 购入 捐赠 自制

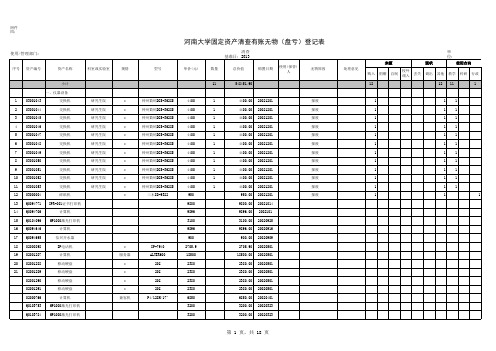

小计 一、仪器设备 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 03001043 03001044 03001045 03001046 03001047 03001048 03001049 03001050 03001051 03001052 03001053 03000004 Q0094771 Q0094706 Q0104096 Q0094646 Q0094695 02000898 02001287 02001288 02001289 02001290 02001291 02000766 Q0103753 Q0103784 交换机 交换机 交换机 交换机 交换机 交换机 交换机 交换机 交换机 交换机 交换机 碎纸机 IPR-001证书打印机 计算机 HP1000激光打印机 计算机 信兴开水器 IP电话机 计算机 移动硬盘 移动硬盘 移动硬盘 移动硬盘 计算机 HP1000激光打印机 HP1000激光打印机 * 服务器 * * * * 兼容机 IP-7940 ALTER600 20G 20G 20G 20G P4/128M/17" 研究生院 研究生院 研究生院 研究生院 研究生院 研究生院 研究生院 研究生院 研究生院 研究生院 研究生院 * * * * * * * * * * * * 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 神州数码DCS-3628S 三木8D-9322 4400 4400 4400 4400 4400 4400 4400 4400 4400 4400 4400 950 9800 9896 3100 9896 900 2705.9 18500 2380 2380 2380 2380 6850 3200 3200

固定资产清查明细表(XLS模板)模板范文

折旧年限 13

残值率 14

已使用月数 15

* 制表人:

*

*

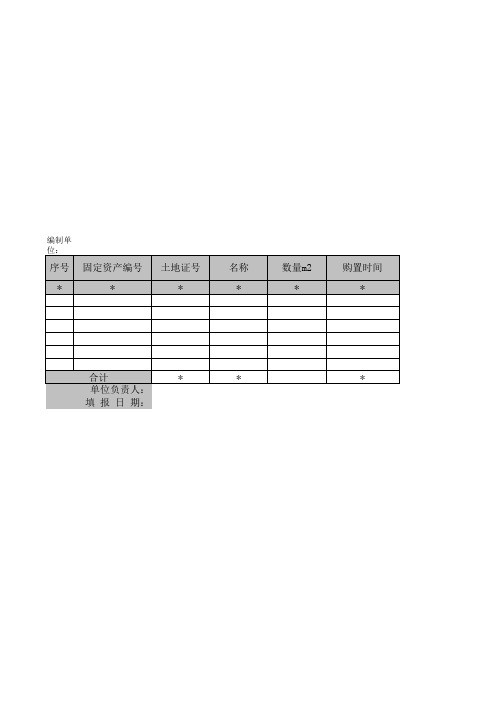

固定资产清查明细表(土地)

基准日:

应计提折旧

应补提折旧

实有数量

16=9*(1-14)/13/12*15 17=16-10

原值 18

清查数 折旧 19=10+17

— %d —

清查数 减值准备 20 净值 21

预计处理收入 22

清查出有问题 资产数 23=12-21-22

编制单位:

序号 *

固定资产编号 *

土地证号 *

名称 *

数量m2 *

购置时间 *

合计 单位负责人: 填 报 日 期:

*

*

*

使用年限 *

原值 1

折旧* 财务负责人:

原值 5

会计技术差错 折旧 减值准备 6 7

基准数 净值 8 原值 9=1-5

财务负责人:

基准数 折旧 10=2-6 减值准备 11=3-7 净值 12=4-8

按新会计制度 预计损失原因 36

备注 37

*

*

基础表27-1 单位: 元

KM

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准 新制度下帐面 尚可收回金额 备 净值 33 34=IF((21-33)>0,21-33,0)) 35=21-34

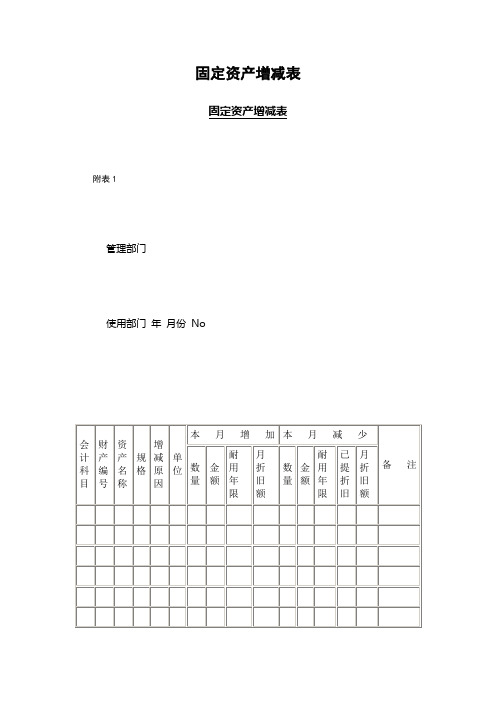

精品-固定资产增减表

固定资产增减表

固定资产增减表附表1

管理部门

使用部门年月份No

管理部门:主管经办会计部门:主管经办

一式三联:(1)管理部门(2)会计(3)使用部门

填表注意事项:(1)会科科目栏:资本支出时以一级科目表示,以费用支出时除填一级科目外应加标明二级科目。

(2)资产名称栏:以中文书写,如有附属设备(如发电机仪表等)应于次行顺序列出,但金额可以免填。

(3)以费用支出的资产,耐用年数年折旧额免填。

(4)本表应于次月十五日前由会计部门编妥送管理部门核对,采用电脑处理的部门以电脑报表代替。

固定资产清理清查明细表(xls 57个)6

ቤተ መጻሕፍቲ ባይዱ

事业单位固定资产清查汇总表(自动生成)

填报单位: 账面数 序号 固定资产类别 栏次 1 2 3 4 5 6 7 8 9 土地、房屋及构筑物 其中:房屋 通用设备 专用设备 交通运输设备 其中:汽车 电气设备 电子产品及通信设备 仪器仪表及其他 文艺体育设备 图书文物及陈列品 其中:图书资料 文物 陈列品 10 家具用具及其他 其中:家具用具 合计 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 行次 数量 原值 累计折旧 净值 1 2 3 4 增加 5 6 7 8 9 10 清查变动数 减少 11 12 数量 原值 累计折旧 净值 数量 原值 累计折旧 净值 财清事基15表 金额单位:元 清查数 数量 原值 累计折旧 13 14 15 净值 16

固定资产管理情况检查表

11

是,无问题

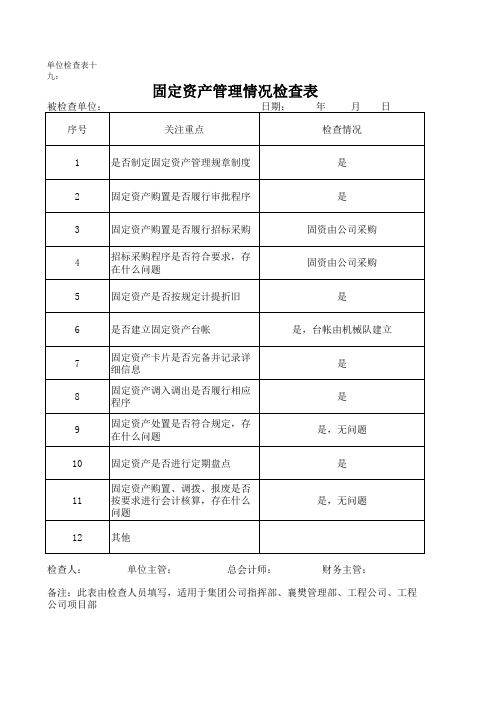

12 检查人:

备注:此表由检查人员填写,适用于集团公司指挥部、襄樊管理部、工程公司、工程 公司项目部

ห้องสมุดไป่ตู้

单位检查表十九:

固定资产管理情况检查表

被检查单位: 序号 1 2 3 4 5 6 7 8 9 10 关注重点 是否制定固定资产管理规章制度 固定资产购置是否履行审批程序 固定资产购置是否履行招标采购 招标采购程序是否符合要求,存 在什么问题 固定资产是否按规定计提折旧 是否建立固定资产台帐 固定资产卡片是否完备并记录详 细信息 固定资产调入调出是否履行相应 程序 固定资产处置是否符合规定,存 在什么问题 固定资产是否进行定期盘点 固定资产购置、调拨、报废是否 按要求进行会计核算,存在什么 问题 其他 单位主管: 总会计师: 财务主管: 日期: 年 月 日 检查情况 是 是 固资由公司采购 固资由公司采购 是 是,台帐由机械队建立 是 是 是,无问题 是

固定资产清查汇总表模板

5--3 工程物资

5--4 在建工程合计 5--4--1 在建工程--土建工程 5--4--2 在建工程--设备安装工程

5--5 固定资产清理

5--6 待处理固定资产净损失

资产5占 有填单表位日 期:

固定资产合计

评估基准

帐面价值

原值

净值

调整后帐面值

原值

净值

评估价值

原值

净值

评估人员:

增值额

原值Leabharlann 净值金额单 位:人 增值率%

原值 净值

固定资产清查汇总表模板

资产占有单位名称:

编号

科目名称

5--1 房屋建筑物类合计 5--1--1 固定资产--房屋建筑物 5--1--2 固定资产--构筑物及其他辅助设施 5--1--3 固定资产--管道及沟漕

5--2 设备类合计 5--2--1 固定资产--机器设备 5--2--2 固定资产--车辆 5--2--3 固定资产--电子设备