现金及银行存款余额表

现金、银行存款日记账、盘点表、余额调节表

现金日记账

¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950

Page 20

现金日记账

¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950 ¥49,950

银行余额调节表及现金盘点表

金额

日期:2011年2月28日 说明

-

-

金额

日期:2011年2月28日 说明

-

-

调整后银行帐余额: 财务经理:叶钦

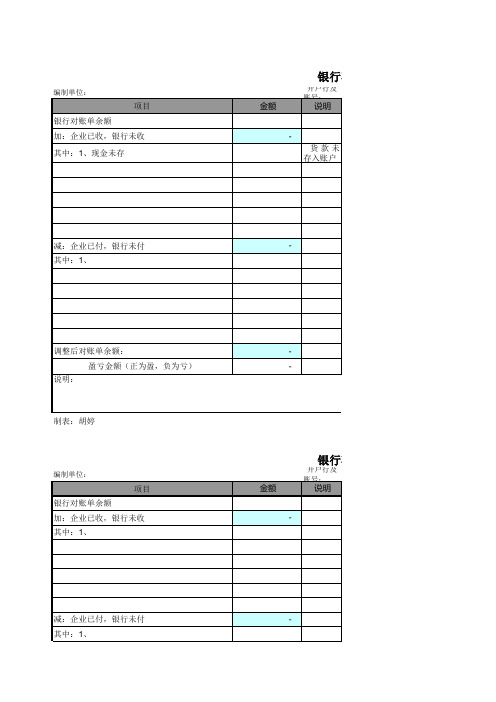

银行存款余额调节表

项目 企业银行账余额 加:银行已收,企业未收 其中:1、

减:银行已付,企业未付 其中:1、

调整后银行帐余额: 财务经理:

银行存款余额调节表

-

盈亏金额(正为盈,负为亏)

-

说明:

制表:

编制单位

项目

银行存款余额调节表

开户行及

账号:

金额

说明

银行对账单余额

4.86

加:企业已收,银行未收

-

其中:1、

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明: 制表:

编制单位: 项目

银行对账单余额 加:企业已收,银行未收 其中:1、

4.86 -

银行存款余额调节表

开户行及

账号:

金额

说明

36,799.60

-

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明: 制表:

编制单位: 项目

银行对账单余额 加:企业已收,银行未收 其中:1、

36,799.60 0.01

银行存款余额调节表

开户行及

账号:

金额

说明

13.55

-

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明:

制表:胡婷

13.55 -

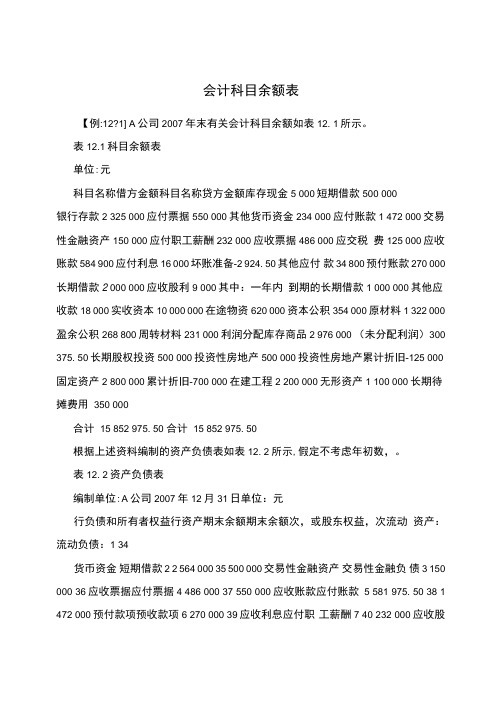

会计科目余额表

会计科目余额表【例:12?1] A公司2007年末有关会计科目余额如表12. 1所示。

表12.1科目余额表单位:元科目名称借方金额科目名称贷方金额库存现金5 000短期借款500 000银行存款2 325 000应付票据550 000其他货币资金234 000应付账款1 472 000交易性金融资产150 000应付职工薪酬232 000应收票据486 000应交税费125 000应收账款584 900应付利息16 000坏账准备-2 924. 50其他应付款34 800预付账款270 000长期借款2 000 000应收股利9 000其中:一年内到期的长期借款1 000 000其他应收款18 000实收资本10 000 000在途物资620 000资本公积354 000原材料1 322 000盈余公积268 800周转材料231 000利润分配库存商品2 976 000 (未分配利润)300 375. 50长期股权投资500 000投资性房地产500 000投资性房地产累计折旧-125 000固定资产2 800 000累计折旧-700 000在建工程2 200 000无形资产1 100 000长期待摊费用350 000合计15 852 975. 50 合计15 852 975. 50根据上述资料编制的资产负债表如表12. 2所示,假定不考虑年初数,。

表12. 2资产负债表编制单位:A公司2007年12月31日单位:元行负债和所有者权益行资产期末余额期末余额次,或股东权益,次流动资产:流动负债:1 34货币资金短期借款2 2 564 000 35 500 000交易性金融资产交易性金融负债3 150 000 36应收票据应付票据4 486 000 37 550 000应收账款应付账款 5 581 975. 50 38 1 472 000预付款项预收款项6 270 000 39应收利息应付职工薪酬7 40 232 000应收股利应交税费8 9 000 41 125 000行负债和所有者权益行资产期末余额期末余额次,或股东权益,次其他应收款应付利息9 18 000 42 16 000存货应付股利10 5 149 000 43 一年内到期的非流动11其他应付款44 34 800资产一年内到期的非流其他流动资产12 45 1 000 000动负债流动资产合计13 9 227 975. 50其他流动负债46非流动资产:14流动负债合计47 3 929 800可供出售金融资产非流动负债:15 48持有至到期投资长期借款16 49 1 000 000长期应收款应付债券17 50长期股权投资长期应付款18 500 000 51投资性房地产专项应付款19 375 000 52固定资产预计负债202 100 000 53在建工程递延所得税负债21 2 200 000 54工程物资其他非流动负债22 55固定资产清理非流动负债合计23 56生产性生物资产负债合计24 57 1 000 000 所有者权益,或股油气资产25 58东权益,:实收资本,或股本,无形资产26 1 100 000 59 10 000 000开发支出资本公积27 60 354 000商誉减:库存股28 61长摊待摊费用盈余公积29 350 000 62 268 800递延所得稅资产未分配利润30 63 300 375. 50所有者权益,或股东其他非流动资产31 64 10 923 175. 50权益,合计非流动资产合计32 6 625 000 65负债和所有者,或股资产总计33 15 852 975. 50 66 15 852 975. 50东权益,总计2008年该公司发生的经济业务如下:,1,购入原材料一批〜增值税专用发票上注明的材料价款500 000元〜增值税税额85 000元〜全部款项以银行存款支付〜材料已经验收入库。

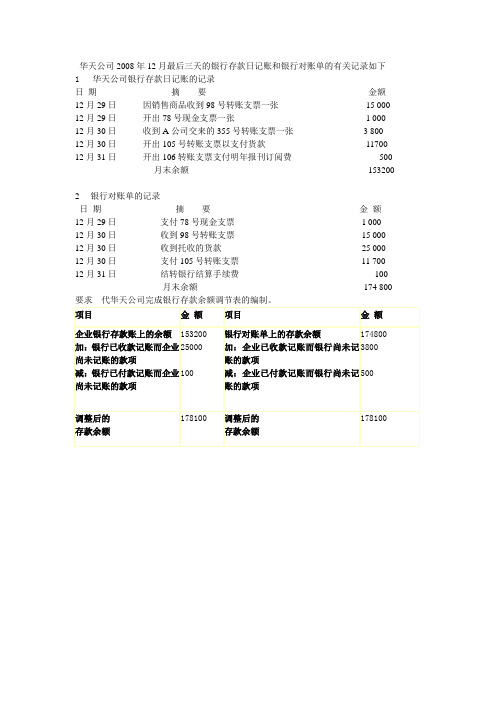

银行存款余额调节表

华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下 1 华天公司银行存款日记账的记录

日期摘要金额

12月29日因销售商品收到98号转账支票一张15 000

12月29日开出78号现金支票一张 1 000

12月30日收到A公司交来的355号转账支票一张 3 800

12月30日开出105号转账支票以支付货款11700

12月31日开出106转账支票支付明年报刊订阅费500

月末余额153200

2 银行对账单的记录

日期摘要金额

12月29日支付78号现金支票 1 000

12月30日收到98号转账支票15 000

12月30日收到托收的货款25 000

12月30日支付105号转账支票11 700

12月31日结转银行结算手续费100

月末余额174 800

要求 代华天公司完成银行存款余额调节表的编制。

现金及银行存款盘点表

现金及银行存款盘点表考情分析在历年考题来说平均分占有5分,属于次重点章节,在这章中其中的两项核算:销售商品取得银行存款和采购原材料支付银行存款的核算,这两笔核算为后续的章节做了一个铺垫,在每年的考题中也是必考的内容。

第一节银行存款概述一、银行存款的管理存:企业除按规定的库存限额留存少量的库存现金以备日常零星开支外,其余货币都存入银行。

付:企业与其他单位之间发生的往来款项,除允许用库存现金结算的,其余都必须通过银行划转。

人:银行存款收付业务由企业出纳人员专职办理。

凭证:企业的银行存款收付业务,必须按规定取得各种银行结算凭证和其他有关原始凭证。

例:(存款增加)存现:送款回单(存款增加)存支票:进账单回单(减少)用支票:支票存根二、银行存款账户的开立(一)开户地点:(判断)企业一般应在注册地或住所地开立银行结算账户,以办理存款、取款和转账等结算,符合规定条件的,也可以在异地开立银行结算账户。

【例题1?多选题】企业下列作法中,属于错误做法的是( )。

A.在注册地或住所地开立银行结算账户B.在多家银行机构开立基本存款账户C.用一般存款账户办理现金缴存D.为还贷、还债需要,多头开立基本存款账户【答疑编号911090101】【答案】BD【例题2?判断题】企业必须在注册地或住所地开立银行结算账户,不得在异地开立银行结算账户。

( )【答疑编号911090102】【答案】×(二)四类账户:(多选)银行存款账户分为基本存款账户、一般存款账户、专用存款账户和临时存款账户。

基本存款账户是企业因办理日常转账结算和现金收付需要而开立的银行结算账户,它是企业的主办账户,企业日常经营活动的资金收付及其工资、奖金和现金的支取,应通过该账户办理;一般存款账户是企业因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户,用于办理借款转存、借款归还和其他结算的资金收付,该账户可以办理库存现金缴存,但不得办理现金支取;专用存款账户是企业按照法律、行政法规和规章,对其特定用途资金进行专项管理和使用而开立的银行结算账户,用于办理各项专用资金的收付;临时存款账户是企业因临时需要并在规定期限内使用而开立的银行结算账户,用于办理临时机构以及企业临时经营活动发生的资金收付,企业可以通过本账户办理转账结算和根据国家现金管理的规定办理现金收付。

村集体经济组织会计科目余额表

短期借款

202

应付款

211

应付工资

212

应付福利费

221

长期借款及应付款

231

一事一议资金

301

资本

311

公积公益金

321

本年收益

322

收益分配

401

生产(劳务)成本

501ቤተ መጻሕፍቲ ባይዱ

经营收入

502

经营支出

511

发包及上交收入

521

农业税附加返还收入

522

补助收入

531

其他收入

541

管理费用

551

其他支出

元科目编号101现金102银行存款111短期投资112应收款113内部往来121库存物资131牲畜禽资产132林木资产141长期投资151固定资产152累计折旧153固定资产清理154在建工程201短期借款202应付款211应付工资212应付福利费221长期借款及应付款231一事一议资金301资本311公积公益金321本年收益322收益分配401生产劳务成本501经营收入502经营支出511发包及上交收入521农业税附加返还收入522补助收入531其他收入541管理费用551其他支出561投资收益合计科目名称期初余额借方本期发生额借方期末余额借方贷方贷方贷方单位负责人

561

投资收益

合计

单位负责人:主管会计人员:填表人员:

村集体经济组织会计科目余额表

填报单位年月日单位:元

科目编号

科目名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

101

现金

102

银行存款

事业单位科目余额表

204159.54 1511046.76

722.13 76308.89 (1989.97) 76607.17 2375717.71 1245741.83 128447.94 114264.73 63922.93 9645.31 476.92 1562499.66 436254.28 505372.50 251955.72 3844.29 14828.13 94512.30 120.00

财政补助结余 非财政补助结转 非财政补助结余分配 事业结余 经营结余 净资产合计 财政补助收入 事业收入 经营收入 其他收入 上级补助收入 附属单位上缴收入 收入合计 事业支出、其他支出 (工资福利费用) 事业支出、其他支出 (商品和服务费用) 事业支出、其ቤተ መጻሕፍቲ ባይዱ支出 (对个人和家庭的补 助) 事业支出、其他支出 (对企事业的补助) 事业支出、其他支出 (债务利息支出) 经营支出 上缴上级支出 事业支出、其他支出 、经营支出(基本建 设支出、其他资本性 支出) 费用合计

事业单位科目余额表

事业单位 会计科目 库存现金 银行存款 财政应返还额度 应收票据 应收账款 预付账款 其他应收款 短期投资 存货 长期投资 固定资产 固定资产原价 累计折旧 在建工程 无形资产 无形资产原价 累计摊销 待处置资产损溢 资产合计 短期借款 应缴国库款 应缴财政专户款 应缴税费 应付票据 应付账款 预收账款 其他应付款 应付职工薪酬 长期借款 长期应付款 负债合计 事业基金 非流动资产基金 专用基金 财政补助结转 账面余额 266.12 593563.82 2310.28 1311.22 74394.75 29078.95 303424.27 1000.08 13169.61 69242.15 1451172.78 1537762.88 86590.10 566395.52 16706.04 16880.43 174.39 10681.25 3132716.84 54023.00 37545.57 4432.54 8164.99 171.70 133820.85 56813.21 383464.93 12759.62 61631.13 4171.59 756999.13 194642.50 1873978.90 144663.70 10784.39

科目余额表梳理

演讲人

2021-03-01

目录

1 概念 2 资产类科目 3 负债及所有者权益类科目

01 概念

概念

科目余额表是总括反映特定时点、 一定时期各单位各会计科目期初余 额、本期借方发生额、本期贷方发 生额、期末余额情况的一张基础帐 表

02 资产类科目

资产类科目

货币资金 应收款项 存货科目 非流动资产科目

无形资产是否按月进行摊销,摊销是否 正确

如发生减少,手续是否齐全,处置款是 否及时全额收回

03

负债及所有者权益类科目

负债及所有者权益类科目

短期借

01

款

应付票

02

据

预收账

04

款

应付职

05

工薪酬

应付账

03

款

应交税

06

费

负债及所有者权益类科目

长期借

01

款

递延收

02

益

资本公

04

积

专项储

05

备

实收资

03

单击此处输入你的正文,文字是您思想 的提炼,为了最终演示发布的良好效果, 请尽量言简意赅的阐述观点;根据需要 可酌情增减文字,以便观者可以准确理 解您所传达的信息。

查看本期是否有借贷发生额,如存 在发生额,进一步查看增减是否合 理

因长期投资属单位重大事项,查看 是否有董事会等类似权利机构决议 文件,是否有相关主管部门批复文 件,查看会计核算是否正确

资产类科目

存货科目

库存材 料

库存商 品

存货科目

库存商品

查看库存商品余额,如余额过大,有 可能面临市场疲软,销售不畅等经营 风险

如借方购进数额较大,贷方出库数额 较小,考虑收入入账是否完整

现金及银行存款每日余额表

100,000.00

-1,880,103.28 2,500.00

119,268.39 -50,130.45

386,153.28 1,137.21

-50,130.45

-50,130.45

-2,500.00

-2,500.00

69,137.94 审核人

383,653.82 1,137.21 日期:

2020年2月29日 总计

-100,000.00

当日提-

-50,000.00

手续费扣款-

-250.00

其他+

2、当日余额+ 截止2020年2月29日

20,629,788.55

3、在途支付-

-346,650.00

已开出未兑付的票据

-215,100.00

明细:供应商A 货款

-200,100.00

明细:供应商B货款

-15,000.00

13,901,742.84 0.00

100,000.00 -2,748,599.87

33,455.00 0.00

-50,000.00 -250.00 0.00

21,136,347.43 0.00

-396,780.45 -215,100.00

-200,100.00 -15,000.00

-181,680.45

北京xxx有限责任公司

现金及银行存款每日 余额表

A银行股份有限公司北京XXX支行

1100-6157-5018-0100-04585

基本户

1、前日余额 截止2020年2月28日

11,617,580.14

当日收款+

100,000.00

当日付款-

-868,496.59

银行存款余额调节表

一、银行存款余额调节表银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对帐记录的工具,并不是凭证;如果余额相等,则一般没错;否则一定有错。

某工厂1998年3月5日与银行对帐和编制余额调节表的情况,如下:1、3月1日到3月5日企业银行存款日记帐帐面记录与银行出具的3月5日对帐单资料及对帐后钩对的情况,如下:帐面记录:1日转支1246号付料款30000元,贷方记30000.00 √ 1日转支1247号付料款59360元,借方记59360.00.经查为登记时方向记错,立即更正并调整帐面余额。

调整后划√1日存入销货款43546.09元,借方记43546.09 √2日存入销货款36920.29元,借方记36920.29 √2日转支1248号上交上月税金76566.43元,贷方记76566.43 √3日存入销货款46959.06元,借方记46959.06 √3日取现备用20000元,贷方记20000.00 √4日转支1249号付料款64500元,贷方记64500.00 4日存入销货款40067.75元,借方记40067.75 √4日转支1250号付职工养老保险金29100元,贷方记29100.00 √5日存入销货款64067.91元,借方记64067.915日转支1251号付汽车修理费4500元,贷方记4500.00 5日自查后帐面余额为506000.52元。

银行对帐单记录:2日转支1246号付出30000元,借方记30000.00 √ 2日转支1247号付出59369元,借方记59360.00 √ 2日收入存款43546.09元,贷方记43546.09 √3日收入存款36920.29元,贷方记36920.29 √3日转支1248号付出76566.43元,借方记76566.43 4日收入存款46959.06元,贷方记46959.06 √4日付出20000元,借方记20000.00 √4日代交电费12210.24元,借方记12210.245日收存货款43000元,贷方记43000.005日转支1250号付出29100元;借方记29100.00 √ 5日代付电话费5099.32元,借方记5099.325日余额为536623.05元。

出纳移交工作明细表

出纳移交工作明细表出纳工作移交明细表由于原出纳人员个人原因,公司决定将出纳工作移交给新的接管人员。

现在进行如下交接:一、交接日期:2018年月日二、具体业务的移交:1.库存现金:月日账面余额元,借支单张元(附借支人员确认表1),实存相符。

2.银行存款余额明细如下:项次银行账户名称银行账号银行存款余额备注以上数据与2018年XXX提供的银行对账单余额表核对相符。

三、移交的会计凭证、账簿、文件:1.本年度现金日记账本。

2.本年度银行存款日记账本。

3.空白现金支票张(号至号),作废现金支票张(号码分别为)。

4.空白转账支票张(号至号),作废转账支票张(号码分别为)。

5.空白收据本(号至号)。

6.档案移交清单______张。

7.押金明细表(附2,附3)。

8.月现金收款登记表。

四、保险箱、银行物件交接:1.保险箱个,锁匙把;密码:2.记账用U盘_____个,网上银行U盾个,银行密码明细分别为:3.银行预留印鉴卡个。

4.支票购买证本。

5.银行卡_____张,分别为:五、印鉴:1._________________印章一枚。

2.印章一枚。

3.章一枚。

4.章一枚。

5.章一枚。

6.个银行预留印鉴章。

六、交接前后工作责任的划分:2018年月日前的出纳责任事项由负责;2018年月日起的出纳工作由负责。

以上移交项均经交接双方认定无误。

七、本交接书一式三份,双方各执一份,存档一份。

移交人:___________________接管人:__________________监交人:__________________XXX日期:2018年月日附1:借支现金人员确认表日期:借支日期借支金额借支事项借支人确认签名备注制表:附2:厂家押金明细表序号交款时间租赁标的厂家金额租期截止收款类型制表人。

合计:附3:个人押金明细表序号交款时间租赁标的姓名金额租期截止收款类型制表人。

合计:附4:月现金收款登记表姓名:制表人:。