西藏药业2019年财务分析结论报告

西藏城投2019年财务分析结论报告

西藏城投2019年财务分析综合报告西藏城投2019年财务分析综合报告一、实现利润分析2019年实现利润为16,888.9万元,与2018年的10,626.85万元相比有较大增长,增长58.93%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为76,353.96万元,与2018年的66,441.89万元相比有较大增长,增长14.92%。

2019年销售费用为9,876.9万元,与2018年的10,366.32万元相比有所下降,下降4.72%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为11,146.12万元,与2018年的10,101.47万元相比有较大增长,增长10.34%。

2019年管理费用占营业收入的比例为8.29%,与2018年的8.58%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为4,365.12万元,与2018年的7,084.1万元相比有较大幅度下降,下降38.38%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,西藏城投2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

西藏药业2019年财务风险分析详细报告

西藏药业2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为17,139.86万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供102,059.36万元的营运资本。

3.总资金需求

该企业资金富裕,富裕84,919.5万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为86,003.44万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是117,740.44万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为149,477.45万元,企业有能力在3年之内偿还的贷款总规模为181,214.45万元,在5年之内偿还的贷款总规模为244,688.46万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

西藏药业2019年财务状况报告

西藏药业2019年财务状况报告一、资产构成1、资产构成基本情况西藏药业2019年资产总额为276,723.14万元,其中流动资产为134,103.47万元,主要分布在货币资金、应收账款、交易性金融资产等环节,分别占企业流动资产合计的55.21%、22.92%和6.71%。

非流动资产为142,619.67万元,主要分布在无形资产和固定资产,分别占企业非流动资产的75%、11.06%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产276,723.14 100.00 253,205.2 100.00 233,004.46 100.00 流动资产134,103.47 48.46 108,763.18 42.95 81,212.4 34.85 长期投资9,521.54 3.44 11,936.1 4.71 14,786.66 6.35 固定资产15,771.26 5.70 14,000.61 5.53 14,522.66 6.23 其他117,326.87 42.40 118,505.3 46.80 122,482.75 52.572、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的64.13%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.09%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产134,103.47 100.00 108,763.18 100.00 81,212.4 100.00 存货7,460.42 5.56 6,227.24 5.73 8,665.38 10.67 应收账款30,731.1 22.92 37,871.63 34.82 33,522.41 41.28 其他应收款1,576.15 1.18 1,442.99 1.33 2,309.66 2.84 交易性金融资产9,000 6.71 0 0.00 0 0.00 应收票据2,969.05 2.21 9,994.42 9.19 4,665.61 5.74 货币资金74,034.39 55.21 52,933.4 48.67 31,540.63 38.84 其他8,332.37 6.21 293.5 0.27 508.71 0.633、资产的增减变化2019年总资产为276,723.14万元,与2018年的253,205.2万元相比有所增长,增长9.29%。

2019年西藏药业发展深度分析报告

2019年西藏药业发展深度分析报告目录1、新活素是急性心衰刚性治疗药物,潜在市场超过30亿 (3)1.1、新活素治疗急性心衰获得权威指南推荐 (3)1.2、新活素曾获得美国FDA批准上市 (4)1.3、新活素完成国内多项四期临床,效果显著 (4)1.4、新活素潜在市场空间在30亿以上 (5)2、新活素纳入医保后高速放量,驱动公司2019年拐点显现 (6)2.1、新活素纳入医保后急剧放量,毛利率整体提升 (6)2.2、2019年是公司业绩拐点,未来几年有望持续保持快速增长 (8)3、依姆多未来有望继续保持较快增长 (10)4、持续回购彰显信心,回购成本为33.72元 (11)5、2019年中报点评:新活素销售同比大幅增长66%超预期 (11)6、盈利预测与投资建议 (12)6.1、业绩预测假设与拆分 (12)6.2、投资逻辑 (13)6.3、盈利预测与投资建议 (14)7、风险提示 (14)附:财务预测摘要 (15)图表目录图1:心功能代偿期示意图 (3)图2:心衰失代偿示意图 (3)图3:新活素纳入医保后急剧放量 (7)图4:新活素纳入医保后样本医院销售增长加速 (7)图5:公司医药工业毛利率 (8)图6:公司净利润率 (8)图7:2018年公司各产品收入占比 (8)图8:2018年公司各产品毛利占比 (8)图9:公司医药工业收入及增速 (9)图10:公司净利润/扣非净利润及增速 (9)图11:依姆多对应通用名药样本医院销售增长情况 (11)图12:2016~2018年公司获得的政府补助 (13)表1:重组人脑利钠肽/奈西利肽曾一度获得欧美发达国家心衰指南推荐 (4)表2:新活素已经完成多个适应症的IV期临床试验,效果显著 (5)表3:新活素潜在市场容量测算 (6)1、新活素是急性心衰刚性治疗药物,潜在市场超过30亿1.1、新活素治疗急性心衰获得权威指南推荐心力衰竭(简称心衰)是由于任何心脏结构或功能异常导致心室充盈或射血能力受损的一组复杂临床综合征,其主要临床表现为呼吸困难和乏力(活动耐量受限),以及液体潴留(肺淤血和外周水肿)。

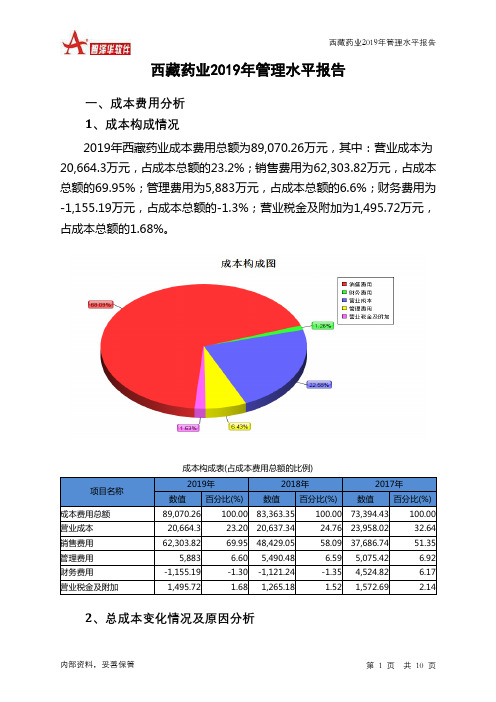

西藏药业2019年管理水平报告

西藏药业2019年管理水平报告一、成本费用分析1、成本构成情况2019年西藏药业成本费用总额为89,070.26万元,其中:营业成本为20,664.3万元,占成本总额的23.2%;销售费用为62,303.82万元,占成本总额的69.95%;管理费用为5,883万元,占成本总额的6.6%;财务费用为-1,155.19万元,占成本总额的-1.3%;营业税金及附加为1,495.72万元,占成本总额的1.68%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额89,070.26 100.00 83,363.35 100.00 73,394.43 100.00 营业成本20,664.3 23.20 20,637.34 24.76 23,958.02 32.64 销售费用62,303.82 69.95 48,429.05 58.09 37,686.74 51.35 管理费用5,883 6.60 5,490.48 6.59 5,075.42 6.92 财务费用-1,155.19 -1.30 -1,121.24 -1.35 4,524.82 6.17 营业税金及附加1,495.72 1.68 1,265.18 1.52 1,572.69 2.142、总成本变化情况及原因分析西藏药业2019年成本费用总额为89,070.26万元,与2018年的83,363.35万元相比有所增长,增长6.85%。

以下项目的变动使总成本增加:销售费用增加13,874.78万元,管理费用增加392.52万元,营业税金及附加增加230.54万元,营业成本增加26.96万元,共计增加14,524.8万元;以下项目的变动使总成本减少:财务费用减少33.95万元,资产减值损失减少8,783.94万元,共计减少8,817.88万元。

增加项与减少项相抵,使总成本增长5,706.91万元。

西藏药业财务分析

西藏药业财务分析一.财务比率分析法对财务能力分析偿债能力1.短期偿债能力分析:速动比率=(流动资产-存货)/流动负债 流动比率=流动资产/流动负债现金比率=(货币资金+交易性金融资产)/流动负债0.20.40.60.811.21.41.62009年前三季度2010年前三季度2011年前三季度2长期偿债能力:资产负债率=负债/资产股东权益比率=股东权益总额/资产总额利息保障倍数=(税后净利润+所得税+利息)/利息0.511.522.533.54资产管理能力存货周转率=销售成本/平均存货应收账款周转率=销售收入(赊销净额)/平均应收账款 总资产周转率=销售收入/资产平均总额流动资产周转率=销售收入/流动资产平均余额246810122009年前三季度2010年前三季度2011年前三季度获利能力主营业务利润率=净利润/销售收入主营业务毛利率=(销售收入-销售成本)/销售收入 净资产收益率=净利润/股东权益平均总额 资产收益率=净利润/平均资产每股收益=(净利润-优先股股利)/发行在外普通股股数12345672009年前三季度2010年前三季度2011年前三季度发展能力总资产增长率=本年总资产增长额/年初资产总额主营业务增长率=本年营业收入增长额/上年营业收入总额固定资产增长率=(期末固定资产总值-期初固定资产总值)/期初固定资产总值每股收益增长率=(本期每股收益-上期每股收益)/上期每股收益净利润增长率=本年利润总额增长额/上年利润总额-500500100015002000二.连续三年财务趋势分析和评价三.杜邦分析体系四.投资建议从西藏药业自上分析,其藏药的业务的获利能力非常好,但是从公司目前主营藏药和房地产的策略上,可以看出其没有突出藏药的位置。

在藏医药医疗设施上有些薄弱,藏药生产缺乏统一规划,长期看来,发展的比较稳健,资产逐年递增。

藏药和生物创新药将是公司两大发展平台,藏药集中了心血管、伤痛药、肝病用药优势重磅品种,生物药拥有BNP重磅品种,未来还有系列专科用生物药陆续上市,持续发展的产品梯队丰富,拥有一个实力非常强的研发中心,而且享受西藏地区所得税全免和增值税返还税收以及国家的优惠政策,增值潜力较大。

西藏药业2019年一季度财务风险分析详细报告

西藏药业2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为17,142.18万元,2019年一季度已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供88,853万元的营运资本。

3.总资金需求

该企业资金富裕,富裕71,710.83万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为73,062.9万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是101,610.11万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为87,336.51万元,企业有能力在3年之内偿还的贷款总规模为94,473.31万元,在5年之内偿还的贷款总规模为108,746.91万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

奇正藏药2019年度财务分析报告

奇正藏药[002287]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况奇正藏药2019年资产总额为2,984,122,442.23元,其中流动资产为2,135,367,763.89元,占总资产比例为71.56%;非流动资产为848,754,678.34元,占总资产比例为28.44%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,奇正藏药2019年的流动资产主要包括货币资金、应收款项融资以及存货,各项分别占比为63.07%,29.39%和2.90%。

奇正藏药2019年财务分析详细报告

奇正藏药2019年财务分析详细报告一、资产结构分析1.资产构成基本情况奇正藏药2019年资产总额为298,412.24万元,其中流动资产为213,536.78万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的63.07%、2.9%和2.37%。

非流动资产为84,875.47万元,主要分布在固定资产和长期投资,分别占企业非流动资产的61.86%、23.5%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产298,412.24 100.00 231,277.32 100.00 229,656.84 100.00 流动资产213,536.78 71.56 148,887.12 64.38 155,869.74 67.87 长期投资19,945.86 6.68 24,050.12 10.40 25,639.46 11.16 固定资产52,499.99 17.59 38,993.61 16.86 15,444.74 6.73 其他12,429.62 4.17 19,346.48 8.37 32,702.89 14.242.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的64.58%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产213,536.78 100.00 148,887.12 100.00 155,869.74 100.00 存货6,199.42 2.90 6,027.85 4.05 5,110.84 3.28 应收账款5,061.75 2.37 2,569.57 1.73 4,667.49 2.99 其他应收款588.55 0.28 745.76 0.50 676.52 0.43 交易性金融资产3,227.88 1.51 0 0.00 0 0.00 应收票据0 0.00 53,625.64 36.02 63,589.39 40.80 货币资金134,675.09 63.07 39,551.15 26.56 38,643.29 24.79 其他63,784.09 29.87 46,367.14 31.14 43,182.21 27.703.资产的增减变化2019年总资产为298,412.24万元,与2018年的231,277.32万元相比有较大增长,增长29.03%。

奇正藏药:2019年第三季度报告全文

西藏奇正藏药股份有限公司Tibet Cheezheng Tibetan Medicine Co.,Ltd 2019年第三季度报告证券代码:002287证券简称:奇正藏药中国西藏2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人雷菊芳、主管会计工作负责人姚晓梅及会计机构负责人(会计主管人员)裴庆红声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用单位:元二、重要事项进展情况及其影响和解决方案的分析说明□适用√不适用股份回购的实施进展情况□适用√不适用采用集中竞价方式减持回购股份的实施进展情况□适用√不适用三、公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项□适用√不适用公司报告期不存在公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项。

西藏药业2019年经营成果报告

西藏药业2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为35,266.57万元,与2018年的24,443.71万元相比有较大增长,增长44.28%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为负270.11万元,与2018年负153.12万元相比亏损有较大幅度增加,增加76.41个百分点。

4、营业外利润2019年营业外利润为144.14万元,与2018年的38.27万元相比成倍增长,增长2.77倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为125,602.2万元,比2018年的102,787.92万元增长22.20%,营业成本为20,664.3万元,比2018年的20,637.34万元增加0.13%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入125,602.2 22.2 102,787.92 12.26 91,562.57 0 实现利润35,266.57 44.28 24,443.71 -6.56 26,160.32 0 营业利润35,122.43 43.91 24,405.44 14.32 21,347.87 0 投资收益-270.11 -76.41 -153.12 -149.07 312.06 0营业外利润144.14 276.63 38.27 -99.2 4,812.44 0二、成本费用分析1、成本构成情况2019年西藏药业成本费用总额为89,070.26万元,其中:营业成本为20,664.3万元,占成本总额的23.2%;销售费用为62,303.82万元,占成本总额的69.95%;管理费用为5,883万元,占成本总额的6.6%;财务费用为-1,155.19万元,占成本总额的-1.3%;营业税金及附加为1,495.72万元,占成本总额的1.68%。

奇正藏药2019年财务风险分析详细报告

奇正藏药2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为40,239.56万元,2019年已经取得的银行短期借款为30,018.75万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供141,316.73万元的营运资本。

3.总资金需求

该企业资金富裕,富裕101,077.17万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为137,902.96万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是174,341.9万元,实际已经取得的短期贷款金额为30,018.75万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为210,780.84万元,企业有能力在3年之内偿还的贷款总规模为247,219.77万元,在5年之内偿还的贷款总规模为320,097.65万元,当前实际的长短期借款合计为30,018.75万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

西藏药业财务分析

西藏药业财务分析一、资产负责表分析1.对西藏药业的总资产变动情况作如下分析:西藏药业2009年度总资产比2008年度减少85958610.06,同比减少幅度为10.36。

说明该公司在2009年度资产总规模有了较大幅度的缩水。

(1)、流动资产总额2009年度比上一年度增加了18429184.22,同比增长了3.59%,对总资产的变动影响为使总资产增加了 2.22%。

其中增加幅度较大的为货币资金与应收账款,货币资金增加了54733527.98,同比增长幅度为52.2%,使总资产增加6.6%;应收账款增加了31899739.95,同比增长幅度为55.4%,使总资产增加3.84%,主要是本年销售扩大和四川本草堂赊销账期延长,导致本期年末应收账款大幅增加。

;其中减小幅度较大的为其他应收账款,同比减小了70486371.84,减小幅度为55.87%,使总资产减小了8.5%。

(2)、非流动资产总额2009年度比上一年度减小了104387794.3,同比减小了32.97%,对总资产的变动影响为使总资产减小了12.58%。

其中变动最大的是持有至到期投资,由2008年度的106,912,417.47直接减小为0,同比减小幅度为100%,是总资产总额减小了12.89%。

持有至到期投资的巨额减少,究其原因有可能是管理层考虑到2008年国际金融危机的影响使整个投资环境发生变化,直接将到期的投资收回,不再进行新的的投资。

2.对西藏药业负债及所有者权益变动进行如下分析:2009年度所有者权益总额比2008年度增加了20844939.41,同比增长7.47%,从数据看出2009年度所有者权益有所增加。

(1)、负债总额2009年度减少了106803549.5,同比减小19.4%,使负债与所有者权益合计减小了12.87%。

流动负债减少108216549.5,同比减小20.12%,使得负债与所有者权益减小13.04%,其中短期借款减少45000000,同比减少32.2%,使得负债与所有者权益总额减少5.42%;应付账款减少27376016.09,同比减少了18.81%,使得负债与所有者权益总额减少 2.26%;应付票据增加了18720281.77,同比增加了26.75%,使得负债与所有者权益总额增加了3.3%;其它应付账款减少了69233319.96,同比减少了42.78%,使得负债与所有者权益总额减少了8.34%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西藏药业2019年财务分析综合报告西藏药业2019年财务分析综合报告

一、实现利润分析

2019年实现利润为35,266.57万元,与2018年的24,443.71万元相比有较大增长,增长44.28%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为20,664.3万元,与2018年的20,637.34万元相比变化不大,变化幅度为0.13%。

2019年销售费用为62,303.82万元,与2018年的48,429.05万元相比有较大增长,增长28.65%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为5,883万元,与2018年的5,490.48万元相比有较大增长,增长7.15%。

2019年管理费用占营业收入的比例为4.68%,与2018年的5.34%相比有所降低,降低0.66个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-1,155.19万元。

三、资产结构分析

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,西藏药业2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

西藏药业2019年的营业利润率为27.96%,总资产报酬率为12.87%,内部资料,妥善保管第1 页共3 页。