文件77 日用品市场份额统计表

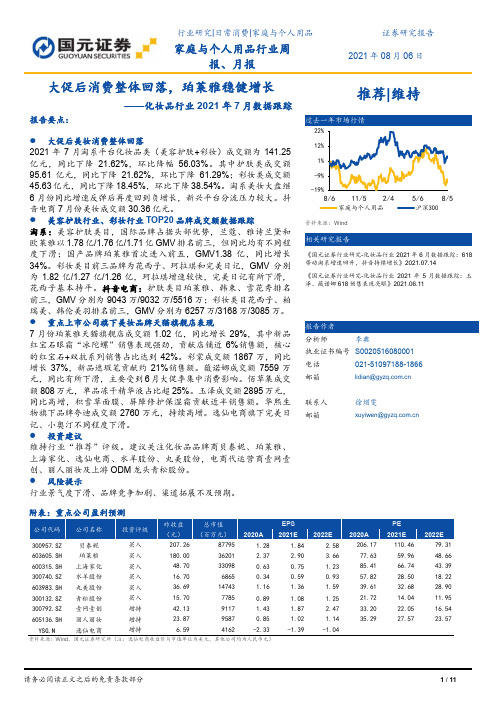

化妆品行业2021年7月数据跟踪:大促后消费整体回落,珀莱雅稳健增长

行业研究|日常消费|家庭与个人用品 证券研究报告家庭与个人用品行业周报、月报2021年08月06日大促后消费整体回落,珀莱雅稳健增长——化妆品行业2021年7月数据跟踪报告要点:● 大促后美妆消费整体回落2021年7月淘系平台化妆品类(美容护肤+彩妆)成交额为141.25亿元,同比下降21.62%,环比降幅56.03%。

其中护肤类成交额95.61亿元,同比下降21.62%,环比下降61.29%;彩妆类成交额45.63亿元,同比下降18.45%,环比下降38.54%。

淘系美妆大盘继6月份同比增速反弹后再度回到负增长,新兴平台分流压力较大。

抖音电商7月份美妆成交额30.36亿元。

● 美容护肤行业、彩妆行业TOP20品牌成交额数据跟踪淘系:美容护肤类目,国际品牌占据头部优势,兰蔻、雅诗兰黛和欧莱雅以1.78亿/1.76亿/1.71亿GMV 排名前三,但同比均有不同程度下滑;国产品牌珀莱雅首次进入前五,GMV1.38亿,同比增长34%。

彩妆类目前三品牌为花西子、珂拉琪和完美日记,GMV 分别为1.82亿/1.27亿/1.26亿,珂拉琪增速较快,完美日记有所下滑,花西子基本持平。

抖音电商:护肤类目珀莱雅、韩束、雪花秀排名前三,GMV 分别为9043万/9032万/5516万;彩妆类目花西子、柏瑞美、韩伦美羽排名前三,GMV 分别为6257万/3168万/3085万。

● 重点上市公司旗下美妆品牌天猫旗舰店表现7月份珀莱雅天猫旗舰店成交额1.02亿,同比增长29%,其中新品红宝石眼霜“冰陀螺”销售表现强劲,贡献店铺近6%销售额,核心的红宝石+双抗系列销售占比达到42%。

彩棠成交额1867万,同比增长37%,新品遮瑕笔贡献约21%销售额。

薇诺娜成交额7559万元,同比有所下滑,主要受到6月大促季集中消费影响。

佰草集成交额808万元,单品冻干精华液占比超25%。

玉泽成交额2895万元,同比高增,积雪草面膜、屏障修护保湿霜贡献近半销售额。

【世界十大日用品牌】中国十大日用消耗品

【世界十大日用品牌】中国十大日用消耗品中国十大日用消耗品婚纱摄影是从1992年开始出现在大陆,94年开始就出现了大量的婚纱摄影店。

短短的20年时间,已经由一件奢侈品成为结婚的必需品。

“一生只有一次”的想法让婚纱照市场暴利丛生。

随着中国经济的快速增长,居民生活水平的不断提高,婚纱摄影也越来越得到广大青年的普遍关注和热忱参与。

中国每年大约有1000万对新人喜结良缘,仅城镇新人在婚礼上的消费就达4183亿元人民币,其中婚纱摄影在整个婚庆支出的比例约为15%。

中国约有45万家婚纱影楼、摄影公司、图片社和摄影工作室,相关行业的人员近500万,中国婚纱摄影业已成为当今最具前景的产业之一,且竞争与机遇同在。

与婚宴、喜糖等婚庆项目相比,婚纱摄影的利润空间较大,利润率在30%-40%。

截止目前,全国大型婚纱摄影企业营业额在2000万元以上,中型企业为800-2000万元,有的特大型企业年营业额达到5000万元以上。

全国目前各类人像摄影企业已达45万多家,从业人员600多万人,年营业额900多亿元。

暴利分析:人工:567元影楼水平最高的首席摄影师,月薪在8000元左右。

所谓台湾摄影师,其实也就是跟着高级摄影师学习过的普通摄影师而已,没有顾客真的会去核实他们的身份。

摄影助理的工资要低很多,大约2000元月薪。

化妆师月薪一般在4000元,已经算中高端的。

后期设计师,手法纯熟的,月薪约3000元。

这四个人的月薪总和是__元,就算是这四个人都是一对一服务,每天只接待一对新人其实,这基本不可能。

那么一个月30天,每对新人消耗的人工成本是567元。

服装:200元影楼加价的各种新品、精品、尊贵礼服,使用一次至少一二百块钱,但是买这些衣服最多四五百块钱。

那些普通的服装,有的只有几十块钱一件。

服装都是反复使用,很少洗,即使算上清洗费用,平摊到每一对新人身上,成本不会超过100块钱。

还有就是相机等耗材。

婚纱摄影不会用太好的设备,算上快门和闪光灯的损耗,每一张照片大概是5毛钱左右。

日化行业细分产品产量和市场容量范文

日化行业细分产品产量和日化行业市场容量日化行业产品结构和价格变化日化行业产品成长性分析行业生产能力和行业产量及增长速度分析日化产品获利性分析行业产品制度分析行业地区分布结构分析行业需求结构变化2009年1-4月,日化行业生产继续保持增长态势,累计完成工业总产值692.01亿元,同比增长10.9%。

慧典市场研究报告网讯2011年11月份,我国生产合成洗涤剂68.94万吨,同比增长5.27 %。

中商情报网数据显示:2011年1-11月,全国合成洗涤剂的产量达764万吨,同比增长18.77 %。

其中,洗衣粉的产量达357.18万吨,占洗涤剂总产量的46.75%。

从各省市的产量来看,2011年前11个月,广东省合成洗涤剂的产量达.24 吨,同比增长29.25 %,占全国总产量的34.00 %。

紧随其后的是安徽、四川和浙江等省市。

各主要产品产量基本稳定。

肥(香)皂27.67万吨,增长6.1%;合成洗涤剂199.79万吨,下降0.7%;牙膏23.27亿支,下降2.2%;香精8.37万吨,增长3%。

同期日化全行业销售产值668亿元,同比增长12.7%;产销率96.5%,增长1.6个百分点;出口交货值44.83亿元,同比下降13.5%。

2010年洗涤用品总产量已经达到826.75万吨,其中合成洗涤剂730.07万吨(其中合成洗衣粉392.62万吨)、肥(香)皂96.68万吨、烷基苯49.92万吨、三聚磷酸钠50.16万吨、脂肪醇33.12万吨、 4A沸石41.95万吨。

从2010年的数据看,洗涤用品行业主要产品已经实现了“十一五”规划的目标。

表1 “十一五”规划产量指标执行情况(二)洗涤用品产品产值、产量逐年增长根据国家统计局的最新统计,2010年我国肥(香)皂和合成洗涤剂制造业创造的工业总产值(现价)为1181.42亿元,销售产值(现价)1125.26亿元。

2010年洗涤用品总产量为826.75万吨,同比增长5.15%。

2023年洗护用品行业数据统计报告模板

2023/9/15

FROM:Andre

Data statistics of the toiletries industry

洗护用品行业数据统计

CONTENTS

目录

01

洗护用品行业概况

Overview of the toiletries industry

2020年全球洗护用品市场规模达1188.8亿美元,洗发水领跑增长

洗护用品行业的发展趋势主要体现在以下几个方面:

2. 健康和环保意识的提高:随着人们越来越关注个人卫生和健康,洗护用品行业也在不断推出更健康、更环保的产品。例如,一些品牌开始推出无硅油、无硫酸盐、无染色等健康洗护用品,以满足消费者的需求。

3. 个性化需求的增长:随着消费者对个人卫生和健康的关注度提高,他们对于洗护用品的需求也更加个性化。例如,一些品牌开始推出针对不同肤质、发质、头发的洗护用品,以满足消费者的个性化需求。

消费者行为

洗护用品行业数据统计

1.全球洗护用品市场分析:个人洗护占比最大,家居清洁用品次之据统计,全球洗护用品市场规模持续扩大,年复合增长率保持在4%左右,其中个人洗护用品市场规模占比最大,约为40%,家居清洁用品次之,占比35%,衣物洗涤用品占比较小,约为25%。

2.洗护用品销售渠道:线上占比逐年上升目前,洗护用品的销售渠道主要分为线上和线下。线上渠道占比逐年上升,2021年线上渠道占比已经超过50%。其中,亚马逊、天猫、京东等电商平台是最主要的销售渠道。

3. 主要品牌市场份额据统计,宝洁、联合利华和威露士是全球洗护用品市场的主要品牌,市场份额分别为25%、20%和15%。其中,宝洁的个人洗护用品市场份额最大,威露士的家居清洁用品市场份额最大。

1.洗护用品行业数据统计洗护用品市场在过去的几年中呈现出稳定增长的趋势。根据最近的统计数据,全球洗护用品市场规模已超过X亿美元,预计到202X年将达到X亿美元。在区域分布上,北美、欧洲和亚太地区占据了全球洗护用品市场的主要份额。

淘宝天猫家纺床上用品市场数据报告final

50-59 搜索指数 岁, 3%

18-24 岁, 23. 70%

40-49 岁, 12. 40% 35-39 岁, 11. 90%

50-59 18-24 成交指数 岁, 2.6 岁, 19. 0% 40%

30-34 岁, 20%

数据源:淘宝指数

25-29 岁, 33. 90%

30-34 岁, 21. 90%

紫色 4.6% 粉红色 5.1%

紫罗兰 4.8%

深灰色 5.0%

白色 4.7% 深蓝色 4.8%

行业细分

2012淘宝/天猫床上用品热销颜色占比

枕头/枕芯/保健枕/颈椎枕子类目

绿色 其他 蓝色 2.5% 2.7% 深紫色 2.8% 2.8% 褐色 2.7% 深蓝色 3.0%

arvato

BE0%

床上用品相关消费指数解析

过去一年淘宝/天猫买家等级

arvato

BERTESLMANN

资深 骨灰 搜索指数 中 级, 4.20% 级, 2.10% 级, 11.10 %

从图中可发现,过去一年仍有近 高达80%左右的新手和初级消费者购 买,可见此市场正处于萌发期

新 手, 34.40 %

数据源:淘宝指数

床上用品相关消费指数解析

过去一年淘宝/天猫搜索地域细分

搜索指数 5.52%

arvato

BERTESLMANN

3.84%

2.81% 2.27%

2.22%

2.13%

1.94%

1.93%

1.54%

1.41%

从图中可发现,北上广等一线 城市是床上用品的搜索与成交的主 力军,单个城市的占比都达到5% 左右,有一定的购买力

从子类目分析,床品套件/四 件套/多件套为床上用品最热卖的 子类目,占比近50%,市场尚未 出现占有率超过6%的品牌

便利店调研表

日客流量

可在同一时段打印小票上判断整日客流量

日销售额

客单价

10-20元

其他说明

装饰布局图(均可以以照片形式展示,也可模拟画出模

门面图

布局图

工作人员服务 图

货架商品 图

模拟购买路径 图

消费者进店后根据自己需求会直接到相应柜台选择所需商品,不

说明

管家)市场调研表 ——

本信息

政馨园一区1号楼底商(外)

周边同类商户

网络销售

盖面积/位置/货品种类/营业时间等优势对比 周边同类商户 基本信息对比 盖面积/位置/货品种类/营业时间等优势对比 网络销售 比重对比

盖面积/位置/货品种类/营业时间等优势对比

不定时8折促销快餐类食品(按库存量可即时确定) 促销活动和其 他服务对比

会员积分是一元一分,积分可用来兑换商品,100积分可以兑换3元左右的 他便利店就不会,每周一为会员日,不定期的 店面数据信息

货架及商品布局(调研货架样式、商品区域布局如促销区、食品区、体验区,推荐类

货架数量

5组两面货,另一组墙面货架,一组保险柜,三组 冰柜

货架摆放 图例

进门5组货架分别是日用杂货、个人护理、酒水、 休闲饮料和面包。保鲜柜主要是牛奶、热饮、饭团 商品摆放规则 推荐商品 、寿司、快餐。第五组为休闲食品和进口红酒。最 里面为冷饮和热饮。

按库存量可即时确定)。商品均可以积分兑换

可以兑换3元左右的指定商品,每次结账前都会问您是不是会员,其 为会员日,不定期的进行新品试吃活动。

据信息

客户群体以中青年为主,大多数客户选择微信支付

展示,也可模拟画出模拟立体图)

台选择所需商品,不会在店内逗留,基本上不超过两分钟。

食品类 2:便利食品(糖果/饼干/休闲小食/食品杂货/ 冻品/礼盒):46%

销量排行:热卖商品Top !

改进建议

提高产品质量:确 保商品质量符合消 费者期望

优化售后服务:提 供快速、专业的售 后服务

加强宣传推广:提 高商品知名度和影 响力

收集用户反馈:定 期收集用户反馈, 及时改进产品

相关产品推荐

同类产品推荐

推荐产品:小米 10

推荐理由:高性 能处理器,高性

价比

推荐产品:华为 P40

推荐理由:拍照 效果好,外观设

计时尚

推荐产品:苹果 iPhone 12

推荐理由:系统 流畅,生态完善

手机与耳机:手机需要耳机来听音 乐、通话等

互补产品推荐

衣服与鞋子:衣服需要鞋子来搭配

添加标题

添加标题

添加标题

添加标题

电脑与鼠标:电脑需要鼠标来操作

化妆品与护肤品:化妆品需要护肤 品来保养皮肤

新品推荐

商品名称:iPhone 13 Pro Max 特点:A14芯片,5G网络,超视网膜XDR显示屏 价格:约10000元 购买渠道:苹果官网、苹果专卖店、京东、天猫等电商平台

汇报人:

排行数据

商品A:销量最高,占比30% 商品B:销量第二,占比20% 商品C:销量第三,占比15%

商品D:销量第四,占比10% 商品E:销量第五,占比5% 其他商品:销量占比10%

排行变化

商品A:销量持 续增长,排名上 升

商品B:销量稳定, 排名保持不变

商品C:销量下 降,排名下降

商品D:销量波 动较大,排名不 稳定

价格:大部分消费者认为商品价格合理,但也有少数消费者认为价格偏高

售后服务:大部分消费者认为售后服务良好,但也有少数消费者认为售后服务有待提 高

购买体验:大部分消费者认为购买体验良好,但也有少数质量问题:如破损、瑕疵等 售后服务问题:如退货、换货等 价格问题:如价格过高、性价比低等 物流问题:如配送慢、配送错误等

2023年洗护用品行业数据统计

洗护用品行业数据统计全民卫生意识的增加下,全球洗护进展也在不断被推动着,各种功能性洗护用品的销售也在增加。

去年全球个人洗护电商市场销售额达到1182.6亿美元,估计在将来的五年时间内会持续增长,以下是洗护用品德业数据统计分析。

近年来,全球个人洗护电商市场不断增长。

依据洗护用品德业分析数据显示,到2022年,全球个人洗护电商市场销售额达1182.6亿美元,同比增长8.6%。

依据猜测分析,将来全球个人洗护电商市场销售额将会持续增长,估计到2023年市场销售额将达到1816.0亿美元。

在全球市场不断增长的背景下,随着我国国民经济的增长,我国个人卫生现金支出也在增长,同时也带动我国个人洗护用品电商行业的进展。

洗护用品德业数据统计显示,2022-2022年,我国个人卫生现金支出年复合增长率达到11.5%,超同期阶段的GDP复合增速。

其中我国个人洗护用品电商行行业到2022年,其市场规模达到1881.9亿人民币,同比增长14.5%。

目前,我国个人洗护用品电商市场可分为身体清洁、口腔护理和面部护理三大品类。

其中面部护理占比较大,其占比达到了51.6%;其次是身体清洁、口腔护理,其占比分别为20.2%、9.7%。

依据数据显示,2022年我国面部洗护产品销售额为253.9亿美元。

2022年我国口腔护理用品市场规模332.2亿元,沐浴液市场规模达到198.3亿元。

相对于洗发水市场,护发素市场进展前景乐观,进展潜力巨大。

巴黎欧莱雅、沙宣、资生堂和施华蔻等众多品牌均推出免洗型护发素、护发喷雾和护发精油。

且这类头发深层护理产品售价往往高于洗发水和一般的水洗型护发素。

2022年我国护发产品的市场规模为105亿元。

我国头发护理产品市场激烈的竞争导致各大领衔品牌正在失去总市场份额。

洗护用品德业数据统计认为,中国洗发护发市场仍旧高度集中,宝洁、联合利华、拜尔斯道夫、拉芳、欧莱雅集团五大家仍主导市场,占总市场份额的近70%以上。

中国华东、华南和华北等东部发达地区对于洗护用品需求量较大,消费力量也较强,将来这些区域也同样是洗护用品的主要消费区域,所以投资区域可以集中在这几个地区。

卫生巾市场分析及消费者分析

卫生巾市场分析及消费者分析一、市场概况卫生巾是女性生理期的必备用品,随着女性健康意识的提高和生活水平的提升,卫生巾市场呈现出快速增长的趋势。

本文将对卫生巾市场进行全面的分析,并对消费者进行深入调研,以了解他们的需求和购买行为。

二、市场规模根据市场调研数据显示,卫生巾市场在过去几年保持了稳定增长的态势。

据统计,2022年全球卫生巾市场规模达到100亿美元,估计到2025年将达到150亿美元。

中国卫生巾市场是全球最大的市场之一,占领了全球卫生巾市场份额的30%以上。

三、市场竞争格局卫生巾市场竞争激烈,主要品牌包括ABC、XYZ、123等。

其中,ABC是市场占有率最高的品牌,其产品线覆盖了日常护理型、夜用型、超长型等多个细分市场。

XYZ品牌则以天然有机材料为卖点,受到偏爱健康环保的消费者欢迎。

123品牌则注重创新,推出了一系列具有高科技含量的产品。

四、市场趋势1. 健康环保:随着人们对健康和环保意识的提高,消费者对卫生巾的要求也越来越高。

天然有机材料、无添加成份的卫生巾备受青睐。

2. 创新科技:市场上浮现了一些具有创新科技的卫生巾产品,如可降解材料、芳香消臭技术等,受到消费者的关注。

3. 个性化需求:消费者对卫生巾的需求越来越个性化,有些消费者需要超长型、超薄型,有些消费者则更注重舒适性和透气性。

4. 线上渠道:随着电子商务的兴起,越来越多的消费者选择在网上购买卫生巾,线上销售渠道成为市场的重要一环。

五、消费者分析通过对消费者进行深入调研,我们得出了以下关于消费者的分析结果:1. 年龄分布:卫生巾的消费者主要集中在15-45岁的女性群体,其中以20-30岁的年轻女性为主要消费群体。

2. 支付能力:消费者的支付能力较强,愿意为质量好、品牌知名度高的产品买单。

3. 购买决策:消费者在购买卫生巾时,主要考虑产品的质量、舒适度、透气性和价格。

4. 品牌偏好:消费者对品牌的认知度和忠诚度较高,他们更倾向于购买知名品牌的产品。

社零数据点评:10月社零同比+4.9%,化妆品、珠宝增速较快

社零数据点评Array事件概述:统计局发布1-10月社零、地产数据:1)社零方面,1-10月社零、家具、文化办公用品、化妆品、金银珠宝、线上社零增速分别同比+14.9%、+18.4%、+20.5%、+16.7%、+38.1%、+17.4%;其中,10月社零、家具、文化办公用品、化妆品、金银珠宝、线上社零增速分别同比+4.9%、+2.4%、+11.5%、+7.2%、+12.6%、+6.1%。

2)地产方面,1-10月全国住宅新开工面积、竣工面积、销售面积、房地产开发投资完成额分别同比-6.8%、+16.9%、+7.1%、+9.3%;其中,10月全国住宅新开工面积、竣工面积、销售面积、房地产开发投资完成额分别同比-33.9%、-21.3%、-24.1%、-3.2%。

分析与判断:家居:竣工数据同比大幅下降,家居零售增速放缓。

●零售端:1-10月住宅竣工、销售面积、房地产开发投资完成额延续增长态势。

1-10月全国住宅新开工面积、竣工面积、销售面积、房地产开发投资完成额分别同比-6.8%、+16.9%、+7.1%、+9.3%;其中单10月住宅新开工、竣工、销售面积以及房地产开发投资完成额分别同比-33.9%、-21.3%、-24.1%、-3.2%。

受房企债务压力和现金流压力影响,10月房地产新开工、竣工、销售及开发投资完成额等数据同比下降。

销售增速出现明显回落,主要受地产调控趋严影响,部分头部房企单月销售面积下滑明显,购买力或逐渐进入积累期,预计未来随着楼市调控的不断收紧,以及楼市调控政策的不断显效,房地产营销端将面临较大调整压力,“金九银十”或成色不足。

从家具零售方面来看,1-10月限额以上家具零售额同比+18.4%,其中,单10月家具零售额同比+2.4%,其上涨体现了受地产影响的滞后性以及存量房装修需求的占比提升。

●工程端:据奥维云网,2021年1-9月,住宅精装新开盘项目/开盘房间累计数量分别为2443个/204.3万套,同比-8.4%/-10.4%。

全球日用品消费调查 报告

思纬调研思纬调研““查看查看””全球日用品消费吉隆坡 –全球市场情报公司思纬今日发布了其全球日用品消费调查所获数据,结果表示在10处市场中有六成人在购买日用品时尽量购买环保产品,36%的人在购买日用品时只想着“速战速决”,四分之三的人在购买日用品时认为这些商品价格过高。

百分之四十的受访者如今在日用品上的支出没有一年前多。

思纬美国消费者洞见研究执行副总裁Mark Berry 表示,大部分人都得购买日用品,有些人在买的时候不情不愿,而有些则在购买前有所期待,购买时乐在其中。

“日用品零售商们必须考虑到顾客的态度与购买方式各不相同,尽量让顾客称心如意,公司也有利可得。

而他们跟所有其他的营销人员一样,也必须了解人们的看法、习惯,喜欢什么,之后才能掌握好顾客与公司利益之间的平衡。

”思纬在10处市场询问了6,700逾人,现为您呈现他们是如何购买日用品的。

Aisle style 购物频率即使看似简单的问题,如“您多久购物一次?”或“您会去那里购物?”,回答也是大相径庭的,市场间,文化间各有不同。

总的来讲,每周去超市大采购一次是“必须的”,但我们应关注的是市场的特性而非共性。

总体数据显示10处市场中39%的受访者都会“每周大采购一次,另外再加临时购物几次”。

剩下的三种情况所占比例相同,皆为17%:“每月大采购一次,另外再加临时购物几次”,“每天一次”,“有时间就去”。

法国人(64%)都是“每周大采购一次,另外再加临时购物几次”,荷兰人(62%)也很喜欢这种购物方式。

巴西人(50%)则喜欢“每月大采购一次,另外再加临时购物几次”,马来西亚人也是如此(30%)。

思纬巴西的新兴业务总监Ari Gonzalis 表示:“每月拿到工资以后马上来一次大采购在这里很普遍。

虽然购物频率以前因为高度通胀而有所改变,但总体而言这种每月一次的购物频率一直如此。

所以这种购物风格是一种根深蒂固的习惯。

”塞尔维亚(48%)与俄罗斯(37%)人倾向于每天购物,而香港人(32%)与阿联酋人则更喜欢“有空就去购物”。

调查各行业品牌份额调查全面权威

调查各行业品牌份额调查全面权威文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-2014-02-14关注零售资讯中心微刊,碎片化撷取零售业资讯点滴。

------------------------------------------------牛仔服饰品牌:Levi"s不断贴近市场这是今年新增加的一项调查。

作为休闲文化的经典服装,它的潮流趋势值得持续关注。

Levi"s在中国牛仔裤市场中无疑是绝对的老大。

它是最早进入中国市场的牛仔品牌之一,也是很早就已经开始根据中国消费者的体型设计牛仔裤的公司。

在三年前它还开始逐渐将新产品发布放在中国。

除了牛仔品牌之外,一些综合类的时尚品牌也在牛仔服饰市场占有一定地位,比如GUESS。

运动品牌:好日子仍未到来李宁有少许进步,它在去年开始的一系列变革,包括更好地理解消费者需求,建立快速反应机制的努力初见成效。

不过、整个行业仍处于前期扩张过度、现在艰难去库存的尴尬境地。

上半年中国动向、361度、安踏、匹克、特步、李宁等6家运动品牌存货相比2012年年底仅仅下降了8.02%,上半年六大品牌关闭门店数量合计高达2249家,平均每天关店12家。

加上经济走势尚未回暖,运动品牌的好日子仍未到来。

快时尚:优衣库地位巩固优衣库自去年超过ZARA之后今年的地位更加巩固。

过去一年里优衣库再次加快了在中国市场的门店扩张速度,门店数量几乎翻倍超过200家,成为几大快时尚品牌中门店数量最多的一个。

同时它为了强调自己在面料上的优势将产品重新划分为12个品牌系列,并推出了LifeWear的概念。

最晚进入中国市场的GAP逐渐从学习摸索市场阶段进入迅速扩张,排名正在上升。

高级时装和皮具:炫耀性消费减弱几乎所有奢侈品牌最近都在谈论的话题是,中国人购买奢侈品的炫耀目的开始减弱,大家更关注品味和个性化的消费需求。

这就不难解释,在今年的调查中,爱马仕、Chanel这些看起来更“低调奢华”的品牌已经超越了公司人对Gucci的喜爱度,并与LV 旗鼓相当。

全国重点大型零售商场化妆品销售月度监测资料

: 国商业信息中心对全国重点大型零售商场化妆品销售月度监测资料显示,

I 化妆品类商品销售额同比增长 2. 。 5% 5

料

品牌监测情 况

位品牌市场综合占有率总和为6. 0 %.比上月下降 还有羽西, 8 位居本月第三。 上月名列第二的小护士 . 本月退居第

雅座次均有上升 , 位居十强中游。丁家宜和蝶妆保持上月业绩 , 留在第七和第十的位置。 波动幅度最大的要数雅倩 , 从上月前五

退 至第九 。

中南地区 本月玉兰油销售明显回落 , 市场综合 占有率为 1.2 采诗保持强劲的销售势头 , 5%。 本月再创佳绩, 从上月第三

升至第二 , 市场综合占有率超过8 :小护士以0 %之差紧随其 % . 3

一

举夺冠。温雅第二的位次稳定 . 市场综合占有率明显增长 . 从

从上月第三升至第二。 欧莱雅销售大有起色 . 本月连升三级. 位 上月 8 2 . %升至 1. %。美涛排名迅速上升. 7 03 3 成为本月第三强。 居第三。雅倩紧随其后 . 市场综合占有率均在6 %左右。光明位 伊卡璐销量居高不下 . 仍在上月第四的原位不动。 丰采和雅倩本 次比较稳定 .本月继续保留在第五的位置 。迪彩销量持续增长 , 月仍在后五之列. 排名渐渐上升 . 均比上月提高一位。 而上月位 本月排名又见上升。 好迪和貂油本月仍然出现在榜上 . 只是座次 居前列的好迪和貂油 . 本月回落明显. 依次出现在第八和第九位。 已有新的调整。 佚侬丝离开上月前十的最后一位 .

。

玉兰油一枝独秀 . 市场综合占有率接近 1%, 8 本 四。 再度上榜的8 个品牌中. 大宝和旁氏排名稳定 . 还在上月第

落 但市场优势依然不减 在销售业绩上一直保持 五和第八的原位 T家宜和欧莱雅位次略有波动 . 本月一升一降.

美妆周报:7月社零疲弱,化妆品微增珠宝表现强势

[Table_Rank]评级:看好[Table_Authors]于那首席分析师SAC执证编号:S0110522070001**************.cn电话:************[Table_Chart]资料来源:聚源数据相关研究[Table_OtherReport]∙美妆周报:国产品牌积极推新,关注龙头中期业绩∙大促后线上销售平淡,关注需求复苏下龙头战略布局∙核心观点⚫消费疲弱,7月社零增速环比下降:2022年7月,我国社零总额为3.6万亿元,同比+2.7%,增速环比-0.4pct。

⚫必选消费增长稳健,可选消费景气度分化明显。

其中,限额以上粮油食品类、饮料类、烟酒类、日用品类商品零售额均稳健增长,同比分别+6.2%/+3.0%/+7.7%/+0.7%。

限额以上服装鞋帽针纺织品类、化妆品类、金银珠宝类、家器音像类、汽车类同比分别+0.8%/+0.7%/+22.1%/+7.1%/9.7%。

因近期天气炎热,家器音像类表现明显优于其他地产链条相关消费品。

金银珠宝景气提升明显,化妆品、服鞋针织因销售淡季影响环比增速分别回落7.4%和0.4%。

⚫线上零售承压增长,线下零售持续恢复:我们推算,7月线上/线下商品和服务零售额同比分别增长2.42%/2.82%。

据国家邮政局测算数据显示,快递业务量在7月份会同比上涨6.2%,线上数据虽不及6月份,但仍实现稳增。

专业店零售额同比+3.7%,增速环比+0.9pct,百货店、专卖店零售额同比分别-7.4%/-2.3%,降幅环比分别收窄1.0%/1.8%,线下零售降幅有所收窄,随着疫情逐渐好转,有望进一步恢复。

⚫7月淡季下化妆品数据微增0.7%,抖音持续高增长,京东/淘系承压:618等电商活动使得消费者前置消费需求,7月份化妆品进入淡季表现相对疲软。

7月抖音+淘系+京东美妆销售额249亿元,相比较Q1(+2.4%)以及Q2(+1.7%),增速有所放缓。

7月淘系/抖音/京东美妆销售额占淘系+抖音+京东美妆整体销售额比例分别为67%/22%/11%,分别同比-8.6/+11.4/-2.8PCT。

洗发护发品部分品牌销售市场占比情况

洗发护发品部分品牌销售市场占比情况提示:洗发护发品部分品牌销售市场占比情况,中国大中城市洗发护发产品市场儿乎被宝洁和联合利华垄断,而中国的本土洗发护发品牌退守广大乡镇市场,倒也相得益彰。

但是近年来,随着宝洁和资生堂等品牌渠道下沉策略的演绎,原本相对安全的乡镇市场也被大品牌逐渐蚕食,本土洗发护发产品企业的生存日益艰难。

导读:洗发护发品部分品牌销售市场占比情况,中国大中城市洗发护发产品市场儿乎被宝洁和联合利华垄断,而中国的本土洗发护发品牌退守广大乡镇市场,倒也相得益彰。

但是近年来,随着宝洁和资生堂等品牌渠道下沉策略的演绎,原本相对安全的乡镇市场也被大品牌逐渐蚕食,本土洗发护发产品企业的生存日益艰难。

调查数据显示,20%左右的中国人有每天洗发的习惯,75%以上的中国人平均1天一3天洗发一次,这其中蕴含了300亿元的洗发水市场和200亿元的护发美发市场。

从长远看,洗发护发市场发展前景依然可观。

预计今后5年中,洗发护发行业年平均增长率将保持在1.8%的水平。

目前洗发护发产品生产厂家有2 000多家,近4 000个品牌在市场上激烈竞争。

目前按市场份额占有率大致可划分为三大阵容。

第一阵容:宝洁凭借多品牌战略和本土化战略的成功实施,以及强大的资源和能力,持续的产品创新和品牌塑造,使得旗下海吃丝一去屑;飘柔一柔顺;潘婷一营养;沙宣一保湿;伊卡璐一天然;市场占有率达到60%左右,再加上联合利华携力士、夏士莲和清扬等品牌,两者的市场占有率达到75%左右。

第二阵容:丝宝集团的舒蕾、霸土和广东名臣等品牌洗发水品牌市场占有率共计达15%左右。

第三阵容:大部分国产品牌如采乐、好迪、奥妮和拉芳等,市场份额占10%左右。

中国大中城市洗发护发产品市场儿乎被宝洁和联合利华垄断,而中国的本土洗发护发品牌退守广大乡镇市场,倒也相得益彰。

但是近年来,随着宝洁和资生堂等品牌渠道下沉策略的演绎,原本相对安全的乡镇市场也被大品牌逐渐蚕食,本土洗发护发产品企业的生存日益艰难。