银行考核指标计算公式

银行常用经营指标计算公式

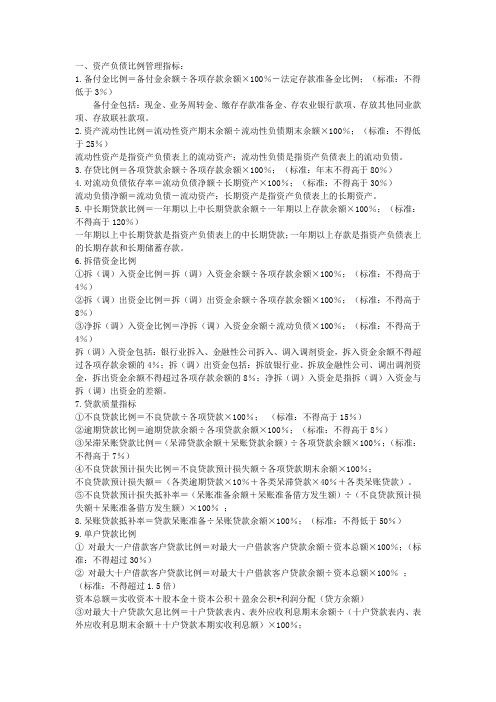

银行常用经营指标计算公式一、资产负债比例管理指标:1、备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例;备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;各项存款含应解汇款和保证金,不含待结算财政存款、地方财政库款、财政预算外存款和财政预算专项存款4、对流动负债依存率=流动负债净额÷长期资产×100%;流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行常用经营指标计算公式

银行常用经营指标计算公式一、资产负债比例管理指标:1、备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例;备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;各项存款含应解汇款和保证金,不含待结算财政存款、地方财政库款、财政预算外存款和财政预算专项存款4、对流动负债依存率=流动负债净额÷长期资产×100%;流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;100%;②逾期贷款比例=逾期贷款余额÷各项贷款余额×③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行指标计算公式

银行指标计算公式

银行指标是衡量银行业绩和风险的重要工具。

不同的银行指标反映了

不同的方面,包括资产质量、资本充足性、盈利能力、流动性和风险管理

能力等。

下面是一些常见的银行指标及其计算公式。

1.资本充足率

资本充足率衡量了银行自身的资本实力和风险承受能力。

计算公式为:资本充足率=核心一级资本/风险加权资产

2.资产质量

资产质量指标反映了银行的不良资产和损失准备金水平。

常见的资产

质量指标包括:

不良贷款率=不良贷款总额/贷款总额

拨备覆盖率=损失准备金/不良贷款总额

3.盈利能力

盈利能力指标反映了银行的盈利能力和经营效益。

常见的盈利能力指

标包括:

净利润率=净利润/总资产

净息差=利息收入-利息支出/平均资产

4.流动性

流动性指标衡量了银行履行支付义务的能力。

常见的流动性指标包括:流动性比率=流动资产/流动负债

净流动性=流动资产-流动负债

5.风险管理能力

风险管理能力指标反映了银行对风险的管理和控制能力。

常见的风险管理能力指标包括:

信用风险覆盖率=拨备覆盖率+不良贷款率

综合风险指标=不良贷款率+资本充足率

以上只是一些常见的银行指标及其计算公式,实际运用中还会根据具体情况和监管要求进行调整和补充。

银行管理者可以通过监测和分析这些指标来评估和优化银行的业绩和风险管理能力,以保持和提升银行的竞争力。

银行指标计算公式

银行指标计算公式银行指标是用于评估银行业绩和风险的重要工具。

不同的指标可以从不同的角度对银行的财务状况、运营效率、风险管理和资本充足度等方面进行评估。

本文将介绍一些常见的银行指标及其计算公式。

一、财务状况指标1. 资本充足率(Capital Adequacy Ratio,CAR):用于衡量银行的资本实力和抵御风险的能力。

CAR=(核心资本/风险加权资产)×100%其中,核心资本包括普通股东权益、优先股等,风险加权资产是指根据不同资产的风险性质给予不同权重的资产总额。

2. 不良贷款率(Non-Performing Loan Ratio,NPL):反映银行不良贷款占总贷款的比例,用于评估银行的风险承受能力。

NPL=(不良贷款/总贷款)×100%其中,不良贷款是指已逾期90天以上或无法偿还本息的贷款金额。

3. 资本利润率(Return on Equity,ROE):评估银行运营效率和盈利能力的指标。

ROE=(净利润/总股东权益)×100%其中,净利润是指银行在一定期间内的净收入,总股东权益是指银行的所有者权益。

二、运营效率指标1. 不良贷款拨备覆盖率(Loan Loss Provision Coverage Ratio):用于评估银行对不良贷款的拨备情况。

Loan Loss Provision Coverage Ratio = (不良贷款准备金/不良贷款) × 100%其中,不良贷款准备金是指银行已经拨备的不良贷款金额。

2. 资金使用效率(Funds Utilization Efficiency,FUE):衡量银行的资金利用效率。

FUE=(收入/资产负债总额)×100%其中,收入包括利息收入、手续费及佣金收入等,资产负债总额是指银行的总资产减去总负债。

三、风险管理指标1. 资产负债率(Assets to Liabilities Ratio):反映银行的资产与负债的关系。

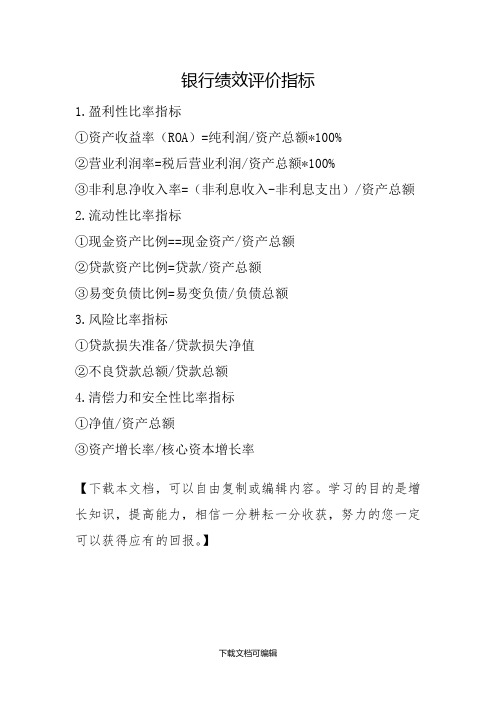

银行绩效评价指标

银行绩效评价指标

1.盈利性比率指标

①资产收益率(ROA)=纯利润/资产总额*100%

②营业利润率=税后营业利润/资产总额*100%

③非利息净收入率=(非利息收入-非利息支出)/资产总额

2.流动性比率指标

①现金资产比例==现金资产/资产总额

②贷款资产比例=贷款/资产总额

③易变负债比例=易变负债/负债总额

3.风险比率指标

①贷款损失准备/贷款损失净值

②不良贷款总额/贷款总额

4.清偿力和安全性比率指标

①净值/资产总额

③资产增长率/核心资本增长率

【下载本文档,可以自由复制或编辑内容。

学习的目的是增长知识,提高能力,相信一分耕耘一分收获,努力的您一定可以获得应有的回报。

】

下载文档可编辑。

银行指标计算公式

相关指标计算公式1、资产负债率=负债总额/资产总额×100%2、利息保障倍数=(利润总额+利息费用)/利息费用3、流动比例=流动资产/流动负债4、现金比率=现金及现金等价物余额/流动负债现金指企业的货币资金,现金等价物指企业以短期投资方式购入的有价证券5、流动资产周转次数=主营业务收入净额/流动资产平均余额6、销售利润率(毛利率)=销售利润/销售收入×100%7、总资产税前利润率=利润总额/平均资产总额×100%8、销售收入增长率=(本年销售收入/上年销售收入-1)×100%9、两年销售收入平均增长率=[(本年销售收入/上年销售收入)1/2-1]×100%10、利润增长率=(本年利润总额/上年利润总额-1)×100%11、贷款质量以客户表内外信贷资产五级分类最低级别填列。

例如:某企业五级分类一笔为关注类,一笔为次级类,按次级类填列。

12、账户开立情况按得分最高填列。

13、销售收入归行率=销售收入转入我行金额/销售收入×100%销售收入转入我行金额一般等于结算账户贷方发生额扣除不属于销售收入的金额14、存贷款比例=非保证金存款日均余额/贷款日均余额×100%当季结算户日均存款余额=当季利息/日利率/当季天数季度日均存款余额=(1季度+2季度+……+n季度)/n非保证金存款日均余额包括结算账户、定期存款账户以及协定存款账户的存款余额15、存款日均余额指标包括结算账户、定期存款账户、协定存款账户以及保证金存款账户的存款余额。

日均存款余额:用简单平均方法计算,以某一时间段(如一月、一个季、半年一年)的某账户每日存款余额之和除以该段时间的累积天数,如:把一月内每天的存款余额之和,除以30或31天得出的数就是月日均存款余额,把一年内每天的存款余额加在一起,然后除以365,得出的数就是年日均存款余额。

例问题:从1月1日开始考核,今天三月二十八号了,还是日均十几万,余额冲到了160万,可是这160万不稳定,随时可以走掉,假如撇去这个不说,在四月一号存入400万一个月到四月底应该能顶到日均100万了吧?如果继续在五月份停留一个月是不是五月底也能达到日均100万?解答:400万*30天=1.2亿,除以4个月一共120天,日均100万;如果到5月底400万*60天=2.4亿,除以5个月150天=日均160万16、银行合作关系包括能够配合银行进行信贷检查、及时向我行提供财务报表等相关资料、企业(包括担保人、抵押物)出现重大事项及时报告我行、积极向我行引荐新客户、对我行进行正面宣传等。

银行业绩效评价指标计算公式说明

银行业绩效评价指标计算公式说明一、盈利能力指标1、资本利润率(净资产收益率)=净利润/净资产平均余额×100%净资产平均余额=(年初所有者权益余额+年末所有者权益余额)/22、资产利润率=利润总额/资产平均总额×100%资产平均总额=(年初资产总额+年末资产总额)/23、成本收入比=营业费用/营业收入×100%二、经营增长指标1、国有资本保值增值率=[(年末国有资本±客观增减因素影响额)÷年初国有资本]×100%2、利润增长率=(本年利润总额-上年利润总额)/上年利润总额×100%3、经济利润率=(净利润-净资产平均余额×资金成本)/净资产平均余额×100%资金成本系按年度内中国人民银行公布的一年期流动资金贷款不同利率的时间覆盖比例为权数计算的加权平均资金成本。

三、资产质量指标1、不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各类贷款余额×100%银行按照中国银监会的规定计算不良贷款率,以后变化,从其规定。

2、拨备覆盖率=贷款减值准备/(次级类贷款+可疑类贷款+损失类贷款)×100%银行按照中国银监会的规定计算拨备覆盖率,以后变化,从其规定。

3、杠杆率=一级资本/调整后表内外资产余额×100%四、偿付能力指标1、资本充足率=(资本-扣除项)/(风险加权资产+12.5倍的市场风险资本)×100%其中:资本扣除项=商誉+对未并表银行机构资本投资+对未并表非银行金融机构资本投资+对非自用不动产投资+对工商企业资本投资+贷款损失准备尚未提足部分。

银行按照中国银监会的规定计算资本充足率,以后变化,从其规定。

2、核心资本充足率=(核心资本-核心资本扣除项)/(风险加权资产+12.5倍的市场风险资本)×100%其中:核心资本=实收资本(或普通股)+资本公积+盈余公积+未分配利润+少数股权。

银行指标计算公式

银行指标计算公式公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-一、资产负债比例管理指标:1.备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2.资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3.存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4.对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5.中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6.拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7.贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;(标准:不得高于15%)②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%)③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%)④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行指标计算公式

一、资产负债比例管理指标:1.备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2.资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3.存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4.对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5.中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6.拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7.贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;(标准:不得高于15%)②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%)③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%)④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行融资岗绩效考核指标-模板

资金计划

10%

主管领导评价打分

良好的标准:编制筹资计划及时、准确、有效,能达到公司对本项工作的要求。

较差的标准:编制筹资计划经常不能及时、准确、有效,不能达到公司对资金计划的要求。

借款办理

10%

主管领导评价打分

银行融资岗绩效考核指标

一、关键业绩定量指标

指标名称

权重

指标含义/计算公式

信息来源

审核部门

评分方法

本岗位计划完成率

50%

部门经理

无

1.本项满分为100分。

2.本项指标由部门经理根据本岗位计划完成情况计算得出。

3.本项得分为Y。

专项奖励

加分项

Y=专项奖励得分

执委会

考监会

1.本项指标由公司执委会根据实际情况实施奖励,具体办法参见公司相关规定。

良好的标准:借款合同的签订、管理及时、无差错,有效监督资金到位。

较差的标准:借款合同的签订、管理时常出现延迟或无差错,经常不能有效监督资金到位。

借款合同管理

10%

主管领导评价打分

良好的标准:借款资金台账记录详细、资料完整、管理到位,能根据要求迅速提供相关数据资料。

较差的标准:借款资金台账记录经常有缺失、管理较混乱,经常不能根据要求迅速提供相关数据资料。

承兑业务办理

5%

主管领导评价打分

良好的标准:及时办理公司各项承兑业务,达到工作要求。

较差的标准:办理公司各项承兑业务经常不及时,经常无法达到工作要求。

抵押担保业务办理

5%

主管领导评价打分

良好的标准:抵押及撤押、担保及反担保业务办理及时,达到工作要求。

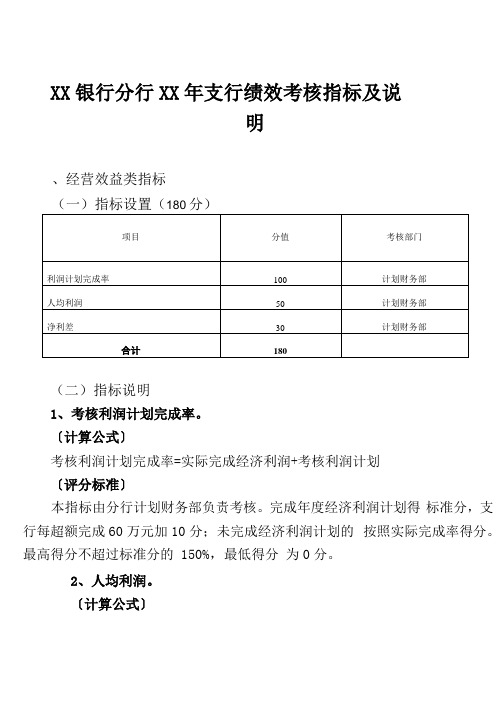

银行分行ⅩⅩ年支行绩效考核指标及说明

XX银行分行XX年支行绩效考核指标及说明、经营效益类指标(一)指标设置(180分)(二)指标说明1、考核利润计划完成率。

〔计算公式〕考核利润计划完成率=实际完成经济利润+考核利润计划〔评分标准〕本指标由分行计划财务部负责考核。

完成年度经济利润计划得标准分,支行每超额完成60万元加10分;未完成经济利润计划的按照实际完成率得分。

最高得分不超过标准分的150%,最低得分为0分。

2、人均利润。

〔计算公式〕人均利润=考核期经济利润+考核期平均人数经济利润的计算方法与“经济利润计划完成率”指标中经济利润的计算方法一致。

平均人数为年度考核期月平均人数,含劳务派遣人员,不含内退职工(下同)。

〔评分标准〕根据分行类别,采用标准差计分法进行考核,目标值为所有支行的平均值,加扣分常数为0.5。

得分最高不超过权重分的150%,最低得分为零分。

3、净利差。

〔计算公式〕净利差=贷款平均利率一存款平均利率〔评分标准〕采用标准差计分法进行考核,目标值为所有支行的平均值,加扣分常数为0.5。

得分最高不超过权重分的150%,最低得分为零分。

二、发展转型类指标发展转型类指标用于评价各考核单位根据总行的有关政策及自身需要,推动业务发展转型的情况。

(一)指标设置(410分)零售专营支行公司、零售、小微三条线考核权重占比分别为:20%、70%、10%。

小微特色支行公司、零售、小微三条线考核权重占比分别为:40%、30%、30%。

(二)指标说明1、收入结构优化指标。

(1)非利息收入占比。

〔计算公式〕非利息收入占比=非利息收入-营业收入非利息收入=营业收入-利息收入营业收入指未扣除利息支出、手续费级佣金支出等营业成本的总收入。

计算口径同经济利润计划完成率指标。

〔评分标准〕采用标准差计分法进行考核,目标值为所有支行的平均值,加扣分常数为0.5。

得分最高不超过权重分的150%,最低得分为零分。

(2)小微贷款上浮加权比例(24分)〔计算公式〕按考核期末支行小微贷款平均上浮加权比例计算。

银行绩效考核指标体系-

指标名 利润额 票据保理业务净收入 重点业务/产品销售量 新客户增量

量化评价公式 账面利润额 票据保理收入-票据保理业务支出 当年本部门重点业务/产品的销量 当年新增客户数量

客户满意度

每收到一次投诉,扣2分

不良贷款率

成本收入比 关键员工培训完成效果

(次级类贷款+可疑类贷款+损失类贷 款)/各项贷款×100% 成本/收入×100% 实际完成培训小时数

4 投资银行部考核指标考核指标

指标类型

指标名

财务

利润额

投行业务净收入

重点业务/产品销售量

市场与客户

优质投行客户增量

客户满意度

量化评价公式 账面利润额 投行业务收入-投行业务支出 当年本部门重点业务/产品的销量 当年新增优质客户数量(指签订了财务顾 问协议的客户)

每收到一次投诉,扣2分

内部运营 学习与成长 5 票据保理部考核指标 指标类型 财务

3 国际业务部考核指标 指标类型 财务

市场与客户

内部运营 学习与成长

指标名 利润额 日均外币存款余额存量 日均外币存款新增数量 人民币结算清算量 中间业务净收入 新增代理行数量 客户满意度

不良贷款率

新增不良贷款额 成本收入比 关键员工培训完成效果

量化评价公式 账面利润额 日均存款余额存量不低于去年期末水平 日均存款余额-上个考核期末日均存款余额 当年人民币结算清算量 中间业务收入-中间业务支出 当年新增代理行数量 每收到一次投诉,扣2分 (次级类贷款+可疑类贷款+损失类贷 款)/各项贷款×100% 当年新增不良贷款额度 成本/收入×100% 实际完成培训小时数

每收到一次投诉,扣2分

(次级类贷款+可疑类贷款+损失类贷 款)/各项贷款×100% 当年新增不良贷款额度 成本/收入×100% 实际完成培训小时数

银行常用经营指标计算公式

银行常用经营指标计算公式一、资产负债比例管理指标:1、备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例; 备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;各项存款含应解汇款和保证金,不含待结算财政存款、地方财政库款、财政预算外存款和财政预算专项存款4、对流动负债依存率=流动负债净额÷长期资产×100%; 流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%; 一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%; ④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行常用经营指标计算公式

银行常用经营指标计算公式一、资产负债比例管理指标:1、备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例;备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;各项存款含应解汇款和保证金,不含待结算财政存款、地方财政库款、财政预算外存款和财政预算专项存款4、对流动负债依存率=流动负债净额÷长期资产×100%;流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行常用经营指标计算公式

银行常用经营指标计算公式一、资产负债比例管理指标:1、备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例;备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;各项存款含应解汇款和保证金,不含待结算财政存款、地方财政库款、财政预算外存款和财政预算专项存款4、对流动负债依存率=流动负债净额÷长期资产×100%;流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行常用经营指标计算公式

银行常用经营指标计算公式一、资产负债比例管理指标:1、备付金比例=备付金余额÷各项存款余额×100%-法定存款准备金比例; 备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;各项存款含应解汇款和保证金,不含待结算财政存款、地方财政库款、财政预算外存款和财政预算专项存款4、对流动负债依存率=流动负债净额÷长期资产×100%; 流动负债净额=流动负债-流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%; 一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%; ④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

银行存款考核方案

ⅩⅩ银行存款考核方案

一、考核指标及权重设置

存款业务考核设置两项考核指标,即日均存款完成率和时点存款完成率。

存款任务由公司银行部、个人银行部分别按照对公存款和储蓄存款进行分配,对公存款中日均任务不含保证金存款,时点任务含保证金存款。

存款考核实行汇总和储蓄双重考核,若储蓄存款实际完成数低于任务数,则扣减储蓄存款考核得分,即扣减分数=(储蓄任务数-储蓄完成数)/储蓄任务数×该项分值,其中储蓄完成数低于储蓄任务数60%的,则扣减储蓄全部得分。

二、考核得分计算方法

1、日均存款完成率

日均存款完成率得分=考核单位对公+储蓄存款完成数/考核单位对公+储蓄存款任务数*18-(8-储蓄存款完成率得分),得分上限为21.6分。

其中:储蓄存款完成率得分=考核单位储蓄存款完成数/考核

单位储蓄存款任务数*8。

当考核单位储蓄存款完成数/考核单位储蓄存款任务数<60%,该项得分为0分。

2、时点存款完成率

时点存款完成率得分=考核单位对公+储蓄存款完成数/考核单位对公+储蓄存款任务数*10-(5-储蓄存款完成率得分),得分上限为12分。

其中:储蓄存款完成率得分=考核单位储蓄存款完成数/考核单位储蓄存款任务数*5。

当考核单位储蓄存款完成数/考核单位储蓄存款任务数<60%,该项得分为0分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业网上银行月交易量

手机银行开户数 POS商户签约量 短信银行签约量 电话银行签约量

业务量

模拟利润 组织资金日均余额(机构) 组织资金余额净增额(机构) 现金库存日均余额(机构) 现金库存月末余额(机构) 对公存款日均余额(机构) 对公存款净增额(机构) 对私存款日均余额(机构) 对私存款余额净增(机构) 经营收入(机构) 净收入(机构) 中后台存款日均(机构) 不良贷款压降(机构) 公司类不良贷款控制(机构) 个私类不良贷款控制(机构) 公司部经营收入 个私部经营收入 新增不良贷款压降(机构) 圆鼎卡开卡数(机构) 圆鼎卡业务量(机构) 个人网银开户数(机构) 个人网银业务量(机构) 企业网银开户数(机构) 企业网银业务量(机构) 手机银行开户数(机构) POS商户开户数(机构) 电话银行开户数(机构)

完成情况

待测试 待测试 待测试 待测试 待测试 待测试

PRO_ZB_RY_WJFLBLDKYJ PRO_ZB_RY_YXBLDKYJ

T_BAK_RY_WJFLBLDKYJ T_BAK_RY_YXBLDKYJ

待测试 待测试

PRO_ZB_RY_YDKYWL PRO_ZB_RY_YDKKKS PRO_ZB_RY_GRWYJYL

等级考核

短信银行开户数(机构) 吸收存款(等级) 管理贷款(等级) 年度利息及中间业务收入(等级) 城区信用社贷款不良率(等级) 乡镇信用社贷款不良率(等级) 当年到期贷款收回率(等级) 管理存量贷款逾期(等级) 业务量平均数(等级) 维护贷款户数(等级) 人均存款额(等级) 人均净收入(等级) 不良贷款占比(等级) 净利差(等级)

SELEC指T '标对公SQ存L款日

均', SELECT '对公存款时 SELECT a.jgm,

CASE

SELECT NEXTVAL FSOELREbCaTk_NzbE_XxThV,aA.jLgm, FOR bak_zb_xh,a.jgm, 暂时没表 ‘--网银交易(根据账号关 ‘--网银交易(根据账号关 联’--手客机户银经行理(分开配户)数)(关 联补充表,根据userid

计算逻辑

PRO_ZB_RY_DGCKRJ PRO_ZB_RY_DGCKSD PRO_ZB_RY_DSCKRJ PRO_ZB_RY_DSCKSD PRO_ZB_RY_DSDKLXSRHale Waihona Puke PRO_ZB_RY_DGDKLXSR

临时表

T_BAK_RY_DGCKRJ T_BAK_RY_DGCKSD T_BAK_RY_DSCKRJ T_BAK_RY_DSCKSD T_BAK_RY_DSDKLXSR T_BAK_RY_DGDKLXSR

指标描述

存款(含对公存款、保证金、储蓄存款) 存款(含对公存款、保证金、储蓄存款) 存款(含对公存款、保证金、储蓄存款) 存款(含对公存款、保证金、储蓄存款) 对私贷款利息收入 对公贷款利息收入 对公中间业务收入 对私中间业务收入 手续费收入 除收息及手续费收入外的其他收入 存量五级分类不良贷款压降 隐性不良贷款压降 公司类新增不良贷款压降 个私类新增不良贷款压降

类别

全员营销 模拟利润 机构考核

指标名称

对公存款日均 对公存款时点 对私存款日均 对私存款时点 对私贷款利息收入

对公贷款利息收入 对公中间业务收入 对私中间业务收入

手续费收入 其他收入 五级分类不良贷款压降

隐性不良贷款压降 公司类新增不良贷款压降 个私类新增不良贷款压降

不良贷款核销 不良贷款时效维护 卡存款额

T_BAK_JG_BLDKYJ

待测试

待测试 待测试 待测试 待测试 待测试 待测试 待测试 待测试 待测试

待测试

PRO_ZB_JG_YDKKKS PRO_ZB_JG_YDKYWL

T_BAK_JG_YDKKKS T_BAK_JG_YDKYWL

待测试 待测试

备注

净收入 中后台存款日均(机构) 不良贷款净压降额(不包含新增不良贷款压降,减去当月新增的不良贷款 新增公司类不良贷款 新增个私类不良贷款 对公利息收入和手续费收入 对私利息收入和手续费收入 新增不良贷款压降 圆鼎卡开卡数

圆鼎卡业务量 个人网银开户数 个人网银业务量 企业网银开户数 企业网银业务量 手机银行开户数 POS商户开户数 电话银行开户数

PRO_ZB_RY_QYWYJYL

T_BAK_RY_YDKYWL T_BAK_RY_YDKKKS T_BAK_RY_GRWYJYL

T_BAK_RY_QYWYJYL

待测试 待测试 待测试

待测试

PRO_ZB_RY_YWL

PRO_ZB_JG_ZZZJRJ PRO_ZB_JG_ZZZJJZ PRO_ZB_JG_XJKCRJYE PRO_ZB_JG_XJKCYMYE PRO_ZB_JG_DGCKRJ PRO_ZB_JG_DGCKJZ PRO_ZB_JG_DSCKRJ PRO_ZB_JG_DSCKJZ PRO_ZB_JG_JYSR

SELECT NEXTVAL FOR bak_zb_xh,

短信银行开户数 吸收存款(等级) 管理贷款(等级)

年度利息及中间业务收入(等级) 城区信用社贷款不良率(等级) 乡镇信用社贷款不良率(等级) 当年到期贷款收回率(等级) 管理存量贷款逾期(等级) 业务量平均数(等级) 维护贷款户数(等级) 人均存款额(等级) 人均净收入(等级) 不良贷款占比(等级) 净利差(等级)

PRO_ZB_JG_ZHTCK PRO_ZB_JG_BLDKYJ

T_BAK_RY_YWL

T_BAK_JG_ZZZJRJ T_BAK_JG_ZZZJJZ T_BAK_JG_XJKCRJYE T_BAK_JG_XJKCYMYE T_BAK_JG_DGCKRJ T_BAK_JG_DGCKJZ T_BAK_JG_DSCKRJ T_BAK_JG_DSCKJZ T_BAK_JG_JYSR

不良贷款核销 不良贷款时效维护 卡存余额

开卡数,记卡张数 个人网上银行开户数 个人网上银行月交易量 企业网上银行开户数

企业网上银行月交易量

手机银行开户数 POS商户签约量 短信银行签约量 电话银行签约量

业务量 模拟利润 日均余额和余额净增双线考核比例为5:5 组织资金余额净增额(机构) 现金库存日均余额(机构) 月末余额与日均余额考核比重为2:8 日均余额和余额净增双线考核比例为5:5 对公存款净增额(机构) 余额净增 对私存款余额净增(机构) 利息收入和手续费收入