越南进出口税法(简体中文)

越南农产品进出口贸易现状分析

附件B:开题报告1课题研究的背景、意义及方法(1)课题研究背景越南主义社会共和国位于亚洲中南半岛东部,北面与中国云南广西相接,西面与老挝、柬埔寨为邻,东面和南面临南海,海岸线曲折漫长约3260公里,有众多的天然港湾。

越南土地面积32.96万平方公里,相当于中国江苏,浙江,福建善生面积之和。

越南是一个多山之国。

境内以上2/3以上是山地和高原;北部和西北部为高山和高原;东北沿海为平原,红河三角洲地势平坦,和网密布,是越南主要产米区之一。

由于自然条件和历史的原因,越南的西原地区,中部地区,东南部地区,九龙江平原区和红河平原区的发展很不平衡。

越南的矿产资源丰富,煤的储量丰富且品质优良,易于露天开采。

越南属热带季风气候,各地气候因地形及赤道距离而有较大的差别。

南方靠近赤道,气温高、湿度大,并且全年温差很小。

北方最热为7月,平均温度可达29摄氏度,1月最冷,平均气温15摄氏度。

大部地区5月至10月为雨季,11月至次年4月为旱季。

2011年,越南人口约有8784万,有54个民族,京族占总人口的89%以上。

其中农业人口占80%,农业劳动力占全部劳动力的68%。

首都河内的人口有350万(包括郊区),是千年古城,现为越南政治经济和文化中心,交通便利。

胡志明市原名西贡,人口418万,是越南南部最大的工商业城市和港口。

海防有人口156万,位于北部东海岸,是重要的军港和商港。

1976年越南统一时,工农业生产遭到破坏,国民经济严重失调,经济处于极端困难的处境。

国家实行了几个五年计划,并于1986年底开始实行经济改革。

经过十多年的改革,越南摆脱了长期严重的经济危机,进入了稳定发展和高增长时期。

在第三个五年计划期间(1986-1990),越南国内生产总值(GDP)年均增长3.9%,第四个五年计划(1991-1995)期间, GDP年均增长8.2%。

1996年GDP比1995年增长9.34%,1997年比上一年增长9%。

1998 年,国家遭受亚洲金融危机以及严重自然灾害等的影响,但是仍保持了大约6%的增长速度,是东盟经济增长率最高的国家。

越南相关法律法规讲解

越南相关法律法规讲解第一部分签证问题中国公民赴越南,须持外交、公务与因公普通护照免签证。

持因私护照越南旅游、探亲,需向越南驻华大使馆申请签证。

商务签证可通过越南的某个贸易公司提出申请,旅游签证可在驻任何国家的越南大使馆,或泰国、越南各旅行社办签证(越南已授权国外旅游机构代办赴越旅游签证业务)。

申请赴越南商务考察,而没有越南有关单位邀请或接待的,及旅游、探亲等的,当事人可委托越南各组织(越南境内工商会、投资咨询劳务公司、有经营国际旅游许可证的公司)或者在越南常住的亲属(父母、夫妻、子女、亲兄弟),向内务部出入境管理局申请入境许可,至少在入境前15天申请。

到越南旅游的外国人,一定要按照要求和统一式样,填报入境签证申请书3份,并附上3张近照。

1份附有像片的申请书寄到就近的越南驻外国大使馆,其余2份及像片,游客随身携带,人越南境时交给当地的旅游机关。

用传真办签证,要提供姓名、出生日期、地点、籍贯、家庭地址、职业、护照号码、逗留时间和入境地点。

在越南单程或双程过境者,经申请可获得有效期最多为15天的过境签证。

在越南逗留不超过72小时,不离开过境者住区的过境者,免除过境签证。

签证由发出日起计,有效期为1个月。

由入境日起计,可停留1个月。

在入境后10天,就可申请签证延期,只能延期1次,最多延期1个月。

每位游客最多只能在越南停留两个月就必须离境。

探亲人士可申请单程或多程签证。

单程入境签证通常停留期不超过3个月,但个别情况可再延期3个月。

多程签证有效期可达1年,并可再延期1年。

第二部分入境须知中国公民入境越南时,需要在入境口岸填写一式两联的入出境申报单(英越文),其内容包括入境、海关、动植物检疫等内容,第一联(白色)由越南边境口岸存留,第二联(黄色)入境者保存,以备出境时检查。

入境越南后,一般须在48小时内向留宿地附近的公安机关申报居留。

如入住旅店,则由店方负责代为申报。

故旅客入住时,一般应将护照或其他旅行证件交由店方保管。

【精品】越南商检法规

越南商检法规科学工艺环境部部长1996年10月28日关于颁布“对进出口商品质量进行国家检查的规定”的2578/QD-TDC号决定科学工艺环境部部长根据1990年12月27日商品质量法令第六章第二十六、二十七条关于进出口商品质量检查的内容;根据1993年5月22日政府关于科学工艺环境部组织机构及任务权限的22/CP 号议定书;根据政府1995年12月8日关于国家管理商品质量责任分工规定的86/CP号议定书;据质量测量标准总局总局长的建议;决定第一条颁布“对进出口商品质量进行国家检查的规定"。

第二条有属于国家检查商品目录的进出口商品的从事进出口的各单位和个人和从事进出口商品质量国家检查的单位负责执行本决定。

第三条质量测标准总局局长负责组织检查本决定的执行。

第四条本决定代替随1992年6月10日国家科学委员会主任的397/QD号决定颁发的规定。

本决定自1997年1月1日有效。

对进出口商品质量进行国家检查的规定(随科学工艺环境部部长1996年10月28日第2578/QD—TDC号决定颁布)一、总则1、本文件规定进出口商品质量国家检查的内容、手续和对进出口商品质量进行国家检查的有关各方的权限和责任。

2、本规定适用于由科学技术环境部按不同时期公布的“应由国家进行质量检查的进出口货物目录"(以下称为应检目录)的商品;不适用于个人、外交行李,展览会样本等。

所有从事进出口的组织和个人(以下简称进出口组织/个人)在出口或进口属于上述目录的商品应登记检查并按本规定接受国家关于商品质量检查单位的检查。

3、属于应由国家进行质量检查目录的进出口商品只能在国内流通和销售,或在经检查并取得国家关于进出口货物质量检查的单位的证书后进行出口.4、国家对进出口货物进行质量检查的根据包括:-有关货物质量规定的各项越南标准(TCVN)。

-由国家各有关部门颁布的关于质量、安全、卫生和环境等其他规定。

5、国家对属于应检商品目录的货物进行质量检查由国家进出口货物检查机关进行(以下简称国家检查部门)。

越南法规中文译稿.doc

越南法规中⽂译稿.doc⾮官⽅译⽂农业和农村发展部No. 13/2011/TT-BNNPTNT越南社会主义共和国独⽴-⾃由-幸福河内, 2011年3⽉16⽇通告关于进⼝植物源性⾷品的⾷品安全控制指南依据2008年1⽉3⽇No.01/2008/ND-CP法令定义的农业和农村发展部的功能,任务,权⼒和组织机构;2009年9⽉10⽇No.01/2008/ND-CP法令对前述法令第3节的补充;依据2010年6⽉17⽇越南国民⼤会通过的No.55/2010/QH12⾷品安全法律。

依据2008年7⽉18⽇No.79/2008/ND-CP法令定义的⾷品卫⽣和安全的管理体系,检查和测试;下⽂即是由农业和农村发展部发布的关于进⼝植物源性⾷品的⾷品安全控制指南。

⽬录第⼀章总则 (3)第⼆章出⼝国的注册程序和现场考核 (5)第三章进⼝⾷品的⾷品安全检验程序 (6)第四章进⼝⾷品的⾷品安全检验程序 (7)第五章职责和权⼒ (8)第六章实施的组织机构 (9)第七章附则 (11)附件1本通告涉及到的商品名称和对应HS编码 (12)附件2出⼝国家主管当局职责及其关于植物源性⾷品的⾷品安全控制体系信息 (15)附件3在出⼝国植物源性⾷品的⽣产和保存期间使⽤的农药、植物⽣长调节剂 (16)和防腐剂列表附件4植物源性进⼝⾷品的检疫和⾷品安全检验的登记信息(进⼝商填写) (17)附件5检疫、⾷品安全检验和取样报告 (19)附件6植物源性进⼝⾷品的检疫和⾷品安全检验的证书 (20)附件7不合格通知书 (22)第⼀章总则第1节适⽤范围1.本通告适⽤于为农业和农村发展部监管的进⼝植物源性⾷品(以下简称⾷品)的⾷品安全控制措施提供指南,并且明确有关各⽅的责任和管辖权。

2.本通告涉及的⾷品清单参见附件1.3.本通告不得⼲预植物检疫措施。

第2节适⽤对象本通告适⽤于本国和国外的经营在农业和农村发展部管辖下的进⼝⾷品的个⼈和组织。

第3节免于⾷品安全检验的进⼝⾷品1.个⼈携带的⽤于个⼈消费的免税⾷品;2.外交邮袋中和领事邮袋中的⾷品;3.过境和转⼝的⾷品;4.免税库中的⾷品;5.试验和研究⽤的⾷品样品。

外国税制介绍-越南.doc

随着“一带一路”对外开放战略的深入推进和中国—东盟自由贸易区、中越“两廊一圈”经济带建设步伐的加快,中国与越南的友好往来更加频繁,交流合作持续加强,贸易成效不断扩大。

为帮助到越南投资的企业和个人了解越南的投资环境及税收制度,我向大家推荐由国家税务总局编写的《中国居民赴越南投资税收指南》,大家可以在国家税务总局官网上点击“一带一路”税收服务专题查看相关内容。

今天我将从越南概况及投资关注事项、税收制度、税收征管体制、特别纳税调整、中越税收协定、投资的税收风险等方面进行介绍。

首先我们来了解越南的基本情况。

越南是发展中国家,农业是国民经济的支柱产业,经济增长动力则主要来自加工制造业、服务业。

2016年GDP增速达6.3%-6.5%,高出世界平均水平一倍,位居东南亚前列。

越南和世界上150 多个国家和地区有贸易关系,2016 年在全球经济下滑的背景下,据越南统计数据,越南贸易进出口增速仍然保持8%。

越南货币为越南盾,人民币与越南盾不可直接兑换。

外汇管理方面,除非外汇管制规定特别允许,越南实体和个人间的交易必须使用越南盾。

外币可汇往国外,但可能需要进行登记或满足税务要求。

外国投资者可根据越南外汇管理规定,在越南金融机构开设越南盾或外汇账户。

融资方面,外资企业与当地企业享有同等待遇。

越南自然资源丰富,种类多样,矿藏资源包括能源类、金属类和非金属类等50 多种,但越南基础设施较为落后,不过近年来,政府在财政困难的情况下仍加大基础设施投入,计划到2020 年投入1300 亿美元改善基础设施,年均投入近102亿美元,以改善投资环境。

根据2016 年《经商环境报告》,越南的经商便利程度在189 个国家中排名第90 位。

越南吸收外资的主要优势有:一是劳动力成本相对较低,越南的前两大城市——河内市和胡志明市平均月薪为360-390美元左右;二是地理位置优越,海岸线长达3260 公里,港口众多,运输便利;三是面向东盟,投资者可利用自贸区优惠政策,将产品销往东盟其他国家;四是对基础、配套设施存在巨大需求。

越南边境贸易政策体系、演变及其影响

关键词 : 南; 越 边境 贸易政 策 ; 系; 体 演变 ; 影响 中图分 类号 :7 3 77 F 5 / 5 文献标识码 : A 边 境 贸 易 对 于 毗邻 两 国边 境 地 区 的经 济 贸 易 发 展、 睦邻友好关系具有重要作 用。边境贸易政策是一 国对 边 境 贸 易进 行 管理 的依 据 , 广 义上 看 , 理 、 从 管 规 范边境贸易和边境地 区经济技 术合作 等活动 的法律、 规章 、 方针政策都构成边境贸易政策。长期以来 , 中越 边境 贸易 在两 国边 境 地 区经 济 、 治 关 系 方 面 发 挥 着 政 重要 的作用 , 因此, 梳理越南边境贸易政策体系及其演 变、 影响 , 对于促进 中越边境贸易健康 、 持续 的发展具

摘 要: 边境 贸易政策是 一国对边境 贸易进 行 管理 的依据 , 南 的边 境 贸易政 策 由各种 基本 政 策、 越 双边 协 定、 边境 口岸 经济 区政策和边 贸管理政 策构成 , 涉及边境 贸易的主体、 管理 形式、 计价结算 方式 、 境 贸易优 惠政 边 策、 管理部 门及其 职责等基本 问题 。根据越 南边境 贸易政策 的历史 演变可将其 分为三个 阶段 。最后 总结 了越 南 边境 贸易政 策对其经 济社会的影响。

基金项 目: 云南省哲 学社 会 科 学研 究基 地项 目( 目号 J 2 1Y 2 ) 云南省 教 育厅 科 学研 究基金 项 目( 目号 项 D00 B5 , 项

、

( )越南 对边 境贸 易及 相关 概念 的界定 一 除了传统的边 民互市贸易外, 越南相关政策文 件 中先 后 出现过 边境 贸 易和地 方 贸 易 , 境 、 边 口岸进 出 口 贸 易和边 境小 额 进 出 口贸易 等 名 称 , 今 为 止 也 没 有 迄 政策文件对边境贸易在 内容上有明确 、 系统的界定。 在实 践 中 , 南 的 边境 贸 易实 际上 就 是 在 正 规 贸 越 易形 式下 , 通过 两 国规 定 的陆 地 边 境 口岸 之 间 的进 出 口贸易( 简称边境进出 口贸易 ) 口岸经济 区进 出口贸 、 易, 及两国居民在边境集市进行的商品交换活动( 简称 边民互市 贸易) 。随着越南对外贸易 的发展和 口岸经 济 区地位 日 重要 , 益 这种理 解一 直沿 用 到今天 。 陆地边境 口岸简称边境 口岸, 是根据越南 与邻 国 政府签订 的边界协定 , 在边境地区公 路、 铁路、 内地水 路交 通线 上 设 立 的 国 际 口岸 、 国家 口岸 和 通 道 口岸 。 其 中 国际 口岸 对 越 南 、 国 和 第 三 国 的 人 员 、 通 工 邻 交 具 、 物 的进 出 、 境 国家 边 境 的活 动 开放 。国家 口岸 货 过 对越 南 和 邻 国的 人 员 、 通 工 具 、 物 的进 出 、 境 国 交 货 过 家边境的活动开放。辅助 口岸对越南和邻 国边境地 区 的人员、 交通工具、 货物往来 国家边境的活动开放。口

越南进出口税法(简体中文)

越南进出口税法根据越南社会主义共和国宪法第100条和国会与国务委员会组织法第34条,1992年1月4日,国务委员会主席武志公签署命令公布越南国会1991年12月26日通过的进出口税法。

全文如下:为了管理进出口活动,扩大对外经济关系,提高进出口活动的成效,为发展和保护生产,指导国内消费,增加国家财政收入,根据越南社会主义共和国宪法第83条,特制定本法。

第一章征税对象和纳税对象第1条允许通过越南口岸、边境进出口的货物,包括从国内市场运入出口加工区和从出口加工区运到国内市场的货物,均为进出口征税对象。

第2条以下发物,如海关手续齐全,则不属于征收进出口税的范围:(1)过境或借道通过越南边境运输的货物;(2)转口货物;(3)人道主义援助的物资。

第3条征税对象所属的组织、个人(以下统称为纳税对象),进出口货物时必须交纳进出口税。

第4条越南签订或参加的关于进出口税方面的国际条约对进出口货物有其他规定的,其进出口税则按国际条约执行。

第5条根据本法,部长理事会规定小额货物进出口税要与边境小额货物进出口的规定和每一边境地区的特点相符合。

第二章计税依据第6条进出口的计税依据:(1)进出口货物申报表中登记的每一种货物的数量。

(2)计税价格。

(3)货物的税率。

第7条计税的基价:(1)对于出口货物,按合同发货口岸的价格;(2)对于进口货物,按合同到货口岸的价格,包括运输费和保险费。

在按照其他方式或合同进出口货物的价格低于口岸实际买卖价格时,则计税价格由部长理事会规定。

(3)确定计税价格的越南盾与外币之间的比价以越南国家银行在计税期间公布的购进比价为准。

第三章税率第8条根据每一时期的进出口政策,国务委员会按照征税商品目录和每批商品税率标准制定税率表。

根据国务委员会的税率表,部长理事应按照商品目录和对每一种商品的税率规定具体的税率表。

第9条进出口商品税率包括一般税率和优惠税率:(1)一般税率是指税率表中规定的税率。

(2)优惠税率是越南与其他国家或地区在贸易往来中签订的有关协议中优惠条款里所涉及的进出口商品以及部长理事会决定的其他场合应用的税率。

越南税法和所得税法

越南进出口税法根据越南社会主义共和国宪法第100条和国会与国务委员会组织法第34条,1992年1月4日,国务委员会主席武志公签署命令公布越南国会1991年12月26日通过的进出口税法。

全文如下。

为了管理进出口活动,扩大对外经济关系,提高进出口活动的成效,为发展和保护生产,指导国内消费,增加国家财政收入,根据越南社会主义共和国宪法第83条,特制定本法。

第一章征税对象和纳税对象第1条允许通过越南口岸、边境进出口的货物,包括从国内市场运入出口加工区和从出口加工区运到国内市场的货物,均为进出口征税对象。

第2条以下发物,如海关手续齐全,则不属于征收进出口税的范围:(1)过境或借道通过越南边境运输的货物;(2)转口货物;(3)基于人道主义理由援助的物资。

第3条征税对象所属的组织、个人(以下统称为纳税对象),进出口货物时必须交纳进出口税。

第4条越南签订或参加的关于进出口税方面的国际条约对进出口货物有其他规定的,其进出口税则按国际条约执行。

第5条根据本法,部长会议规定小额货物进出口税要与边境小额货物进出口的规定和每一边境地区的特点相符合。

第二章计税依据第6条进出口的计税依据:(1)进出口货物申报表中登记的每一种货物的数量。

(2)计税价格。

(3)货物的税率。

第7条计税的定价基础:(1)对于出口的货物,按合同发货口岸的价格;(2)对于进口货物,按合同到货口岸的价格,包括运输费和保险费。

在按照其他方式或合同里约定的进出口货物的价格低于口岸实际买卖价格时,则计税价格由部长会议规定。

(3)确定计税价格的越南盾与外币之间的比价以越南国家银行在计税期间公布的购进比价为准。

第三章税率第8条根据每一时期的进出口政策,国务委员会按照征税商品目录和每批商品税率标准制定税率表。

根据国务委员会的税率表,部长会议按照商品目录和对每一种商品的税率规定具体的税率表。

第9条进出口商品税率包括一般税率和优惠税率:(1)一般税率是指税率表中规定的税率。

越南重要商品进出口规定

,

容 ); ( 二 ) 企 业法 人 营 业 执 照 复印 件 ; ( 三 )企

业 资信证明 ; ( 四 )企 业 生产或 经 营的商 品 目录 企 业 申请小额 贸易有 以下 程序

。 。

问题 政府指示商贸

:

, ,

部遵 照 以 下 的原则 进行 满 足 社会 消 费需求

, 、

稳定 物价 和 控 制 通胀 ; 跟踪 市场 情况 灵 活 调

口 总 额 约 占今 年 出 口 额 的

0 2

%

(用 于 加 工

。

核同意后 函 送 外 经 贸部 审批

,

;

和 组装 的半 成 品 零件 不包 括在 内 )

一

39

一

但 供 国 内市 场销 售 时则

,

计人 进

口 限额 中

洲 。

政府 主 张 利 用 提高税 率 的

。

(包括企 业 的基 本 情 况 产 品 特 点 产 品 生 产

和 销售 情 况

、

、

、

办 法 来 限 制各 种 简 单 的 车 辆组 装 同 时 鼓 励

国际 市 场 预 测 发 展 设 想 等 内

、

在 国 内生 产零 配 件的组 装 形 式 关 于 消 费 品 的进

、

、

立 经 济实 体 ; ( 二 ) 有 固 定 的 营 业场 所 和 开 展 业 务 的 设 备 资 金及 其他 必备 的 条件 ; ( 三 ) 有

、

农业 和 农 村 发 展 部 一起 确定 国 内市场 的 需 求

。

同时 将 大 部分

。

,

健全 的 内部组织 机 构 和 与 经营 小额 贸易 相 关

。

、 , , 、 、 ,

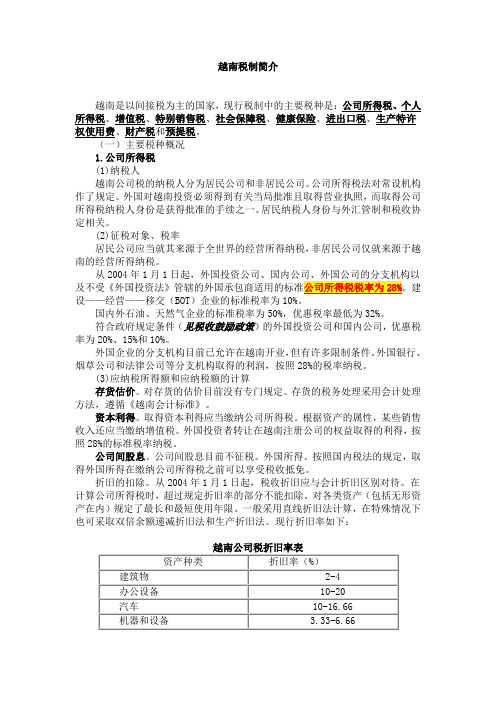

越南税制概览

越南税制简介越南是以间接税为主的国家,现行税制中的主要税种是:公司所得税、个人所得税、增值税、特别销售税、社会保障税、健康保险、进出口税、生产特许权使用费、财产税和预提税。

(一)主要税种概况1.公司所得税(1)纳税人越南公司税的纳税人分为居民公司和非居民公司。

公司所得税法对常设机构作了规定。

外国对越南投资必须得到有关当局批准且取得营业执照,而取得公司所得税纳税人身份是获得批准的手续之一。

居民纳税人身份与外汇管制和税收协定相关。

(2)征税对象、税率居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。

从2004年1月1设——经营——移交(BOT)企业的标准税率为10%国内外石油、天然气企业的标准税率为50%,优惠税率最低为32%。

符合政府规定条件(见税收鼓励政策)的外国投资公司和国内公司,优惠税率为20%、15%和10%。

外国企业的分支机构目前已允许在越南开业,但有许多限制条件。

外国银行、烟草公司和法律公司等分支机构取得的利润,按照28%的税率纳税。

(3)应纳税所得额和应纳税额的计算存货估价。

对存货的估价目前没有专门规定。

存货的税务处理采用会计处理方法,遵循《越南会计标准》。

资本利得。

取得资本利得应当缴纳公司所得税。

根据资产的属性,某些销售收入还应当缴纳增值税。

外国投资者转让在越南注册公司的权益取得的利得,按照28%的标准税率纳税。

公司间股息。

公司间股息目前不征税。

外国所得。

按照国内税法的规定,取得外国所得在缴纳公司所得税之前可以享受税收抵免。

折旧的扣除。

从2004年1月1日起,税收折旧应与会计折旧区别对待。

在计算公司所得税时,超过规定折旧率的部分不能扣除。

对各类资产(包括无形资产在内)规定了最长和最短使用年限。

一般采用直线折旧法计算,在特殊情况下也可采取双倍余额递减折旧法和生产折旧法。

现行折旧率如下:(BF注:即建筑物折旧年限为25~50年;办公设备5~10年;汽车6~10年;机器设备15~30年。

越南税收政策

越南税收政策越南是以直接税为主的国家,实行中央一级课税制度。

现行的主要税种有:公司所得税、个人所得税、增值税、特别销售税、财产税、进口关税等。

(一)主要税种1.公司所得税(1)纳税人。

越南公司税的纳税人分为居民公司和非居民公司。

公司所得税法对常设机构认定作了符合国际惯例的规定。

外国公司对越南投资必须得到有关当局批准且取得营业执照,而取得公司标准经营所得税纳税人身份是获得批准的手续之一。

居民纳税人身份的确定与外汇管制和税收协定相关。

(2)征税对象、税率。

居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。

对内、外资公司、外国公司的分支机构以及不受“外国投资法”约束的外国承包商的“经营所得税”的标准税率为25%,但油气企业所得税率从25%调整为32%。

(3)应纳税所得额和应纳税额的计算。

①存货估价。

目前对存货及存货的购进发出估价没有专门的规定。

存货的税务处理采用会计处理方法。

会计政策一般遵循《越南会计准则》执行。

②资本利得。

取得资本利得应当缴纳公司税。

税前可扣除成本的定义并不十分明确。

根据资产的属性,某些销售收入还应当缴纳增值税。

外国投资者转让在越南注册公司的利益所取得的资本利得,按照25%的标准税率纳税。

购买方被要求从其支付给出售方的的款项中预提25%作为税款缴纳给税务当局。

当外国投资者把资本转让给依据越南法律成立的居民公司时,税款可以减少50%。

公司间股息一般免税,对股息支付也不征收预提税。

1998年12月31日之后签订的贷款协定,其利息应缴纳10%的预提税(此前签订的协议如果随后发生变更也适用此规定)。

但外国政府或半官方机构提供的离岸贷款,按照双边税收协定的规定,可以免缴预提税。

③外国收入。

现实经济活动中,被记录的很可能只有来源于越南的收入通过投资流出,但是也有许多越南居民公司投资海外的案例。

按照国内税法的规定,取得外国收入需缴纳公司税,但在缴纳公司所得税之前可以享受税收抵免。

境外工程项目所得税税务筹划探析——以越南工程项目为例

【摘要】境外所得税税收筹划是境外工程项目税务管理中的一项重要工作。

因境外工程项目所处国家的所得税政策与国内有所不同,如纳税筹划不到位,可能会导致项目多缴企业所得税,降低项目利润。

为避免因所得税政策差异而重复性征税,本文从境外工程项目所得税税收筹划的目标和主要思路着手,通过分析中越两国在收入、成本和费用确认的时间性差异和永久性差异对所得税的影响,明确所得税筹划的目标和主要方向,提出越南工程项目所得税筹划的方法和管理措施。

【关键词】越南工程所得税筹划时间性差异永久性差异【中图分类号】F812.42一、境外工程项目所得税税收筹划的目标和主要思路根据我国《企业所得税法》中对企业境外经营所得规定,从与中国签订了税收协定的国家取得的经营所得,当年在该国缴纳了企业所得税,国内企业可以在企业所得税汇算清缴时进行限额抵扣,抵免限额为该项所得依照企业所得税税法规定计算的应纳税额,超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

笔者认为国内企业境外项目的税务筹划总体思路是:减少境内外应交所得税的时间差异、金额差异等,使境外缴纳的所得税得到相应抵扣,同时利用境内外的税收优惠政策,降低项目的所得税税率,提高该工程项目盈利的空间。

为实现这一目标,国内企业需要注意以下四点:一是境外工程项目当年在境外已缴所得税总额与按中国税法缴纳的所得税额尽量趋同;二是境外所得的境内外纳税义务时间差异尽量缩小;三是项目前期境内应缴纳所得税应尽量小于、等于境外缴纳的所得税;四是有效利用两国税收优惠政策和税收协定的有利条款,降低工程项目的所得税税负。

二、内外账收入成本费用的所得税时间性差异及解决方法(一)时间性差异原因分析中越两国在收入成本费用方面的会计核算方法、企业所得税法的计算方式的不一致,导致越南工程项目在计算所得税时存在时间差异。

(下文“内账”是指按照中国国内会计、税法等规定进行的核算;“外账”是指按照越南会计、税法要求进行的核算。

越南与老挝签署进出口关税优惠协议

近 日,世界车辆法规协调论坛 ( 简称 WP 9 2 )及其管理委 员会 16 4 次会议在

E内瓦联 合 国总 部 召开 。此 次会 议在 以往 工作 的基 础上进 行 了 E E汽车 技术 法 l C 规的 完善和 G R法规 体 系的建 设工 作 ,审议 并表 决通 过 了行人安 全性 全球 技 术 E 法规 草案 。对 3 项 E E 规的 修订文 本进 行 了讨论和 审议 , 中 3 项被  ̄9 8 2 C 法 其 0 15 年协定 书 缔 约 方大会表 决通过 。在 这 3 项 E E法规 修订文 本 中 ,直接 涉及 摩 0 C 托车 的项 目有 3 ,具体 项 目详 见表 1 项 。

需卸 下并检查 这些 紧 固件 ,并 更换 其 中 已经受 损 的部分 。

尼 日利亚 标准 局要求 进 口摩托 车头盔 符合 标准 要求

近 日,尼 日利亚 标 准局 签发 一份 声 明 ,要 求尼 日 亚摩 托车 头 盔 的进 口商 利

比赛 。

和销售商必须保证其进 口和销售的摩托车头盔符合尼 日利亚工业标准 ( S NI ) 6 17 , 口和销售的商品需提交标准局检测和登记 。 口和销售不合格头盔 8:9 5 进 进

的销 售商 将 会受 到法 律 的严 惩 。

重庆 市 国税 部 门建议 取消 摩托 车购置 税

近 日,重庆 市 国税部 门 向国 家税

务总局建议取消所有摩托车 购置税 ,

越 南 与老 挝 签署进 出 口关税优 惠 协议

对 排量 2 0 L以下的取 消消 费税 。 目 5 m 前 , 5 L以下的 摩托车 征收 3 20 m %的消

表 1 WP

越南投资贸易政策

越南投资贸易政策投资贸易政策:一、利用外资政策:越南1988年初颁布的《外国投资法》(后三次进行修改补充)和1997年颁布的《外国投资法实施细则》所确立的吸引外资的鼓励政策主要有:利润税的优惠税率适用于外资企业和外国合营方,并适用于特别鼓励投资项目和鼓励投资地区目录的整个活动期限。

-- 在特别鼓励投资地区的项目和特别鼓励投资的项目,自获利年度起4年免交所得税,其后4年减半征收。

·生产出口产品的企业,在《进出口税法》规定的期限内,暂缓缴纳生产出口商品所需的原料进口税。

·进口税根据进口商品发票价格计征,无发票者根据财政部的规定确定计税价格。

·为增加企业固定资产而进口的设备、机械、专用交通工具,国内尚不能生产的建筑材料,生产所需的原料、生产线设备、机械及其零配件免交进口税。

·在经营过程中,外资企业可将任何一个计税年度的亏损结转到下一个计税年度的利润中予以扣除,但不得超过5年。

·获准在越南市场销售的产品,由企业自行直接销售或通过代理销售,产品销售地域不受限制。

·越南国家银行确保基础设施、生产替代进口必需品的企业及由计划投资部公布的重要工程项目的外汇平衡。

·企业在越南经营期间,有权根据法律对自有财产进行典当和抵押。

二、外经企业投资越南优惠条件:从革新开放以来,越南政府鼓励外国企业到越南投资开发。

外国企业在越南投资享有许多有利条件:1、越南7600多万人口,也可以算是一个大市场。

目前,越南工业还不发达,许多工业产品都是从日本、韩国、台湾、欧美等国家和地区进口的,且价格也比较高。

东盟十国之间从2002年将取消贸易关税,这些都有利于外国企业与越南的经济贸易合作。

2、越中两国之间的经济、贸易、文化渗透深。

越南各行业,各阶层的许多官员都曾经在华留学,对中国的生活习惯和经济改革开放模式和政策了解很深。

特别是,两国之间有一条比较长的边界线,边贸发达,适应于两国边民多方面的合作。

在越南取得收入的外国组织、个人的纳税新规

在越南取得收入的外国组织、个人的纳税新规越南财政部近日颁发关于的在越从事经营活动或在越取得收入的外国组织、个人的纳税义务指南的103/2014/TT-BTC号通知。

本通知对外国承包商、外国分包商的增值税、企业所得税纳税义务作出具体规定。

据此,服务或与外国承包商、外国分包商按承包合同、分包合同供应的用于在越生产、经营、消费的商品附带的服务均为增值税征税对象。

本通知规定,外国承包商、外国分包商的企业所得税计税收入为外国承包商、外国分包商按承包合同、分包合同开展商品供应、分销或提供服务及与商品附带的服务等活动所取得的收入。

按营业额的一定比例征企业所得税。

本通知也对按营业额的一定比例征增值税、企业所得税作出具体规定。

对从事服务\机械设备租赁、保险、土建、安装(不含原材料、机械设备供应)等活动的企业按营业额的5%征增值税;对从事商品生产、运输、商品服务、土建、安装(含原材料、机械设备供应)等活动的企业按营业额的3%征增值税;对从事其他经营活动的企业按营业额的2%征增值税。

对从事商品、原料、物资、机械、设备供应、分销等活动的企业按营业额的1%征企业所得税,对从事与商品、原料、物资、机械、设备随带的服务提供等活动的企业按营业额的1%征企业所得税;对从事机械设备租赁、保险、钻井平台租赁等活动的企业按营业额的5%征企业所得税;对从事其他生产经营、运输(包括海运、空运)等活动的企业按营业额的2%征企业所得税;对从事证券转让、国际再保险、分保佣金等活动的企业按营业额的0.1%征企业所得税。

对建筑安装(包括与不包括原材料、机械设备承包)2%本通知自2014年10月1日起生效实施越南个人所得税决算手续新规定今年3月30日是越南2014年个人所得税决算的最后期限。

往年,纳税人总是拖到3月底才递交课税决算申报表,导致审处工作超负荷。

胡志明市税务局副局长黎氏秋香劝谕,纳税人应尽早进行决算,同时也提及上述手续的一些新调整。

2014年越南个人所得税决算表内容已经调整,纳税人需确定本身属于透过支付收入机关进行决算,或直接前往纳税机关办理决算手续的对象。

越南外国承包商 税务规定

Vietnam: Foreign Contractor Tax In Vietnam18 August 2010Article by Dong Hoang NamVietnam has a specific foreign contractor tax ("FCT"). The rules describe the tax obligations of foreign entities and individuals who do business in or receive income from Vietnam. The current FCT regime clarifies previous ambiguities. One can now say that the tax regime for foreign contractors is complete. For an entity, the FCT is comprised of two parts: Corporate Income Tax ("CIT") and Value Added Tax ("VAT"). The Law on Corporate Income Tax ("LCIT") and the Law on Value Added Tax ("LVAT") came into effect on January 1, 2009 and both form an intricate part of the foreign contractor tax regime. The government has also issued several circulars to implement and explain these laws. For foreign contractors, the most important is Circular 134/2008/TT-BTC on foreign contractor tax, also with effect from January 1, 2009 ("Circular 134"). It was subsequently amended by Circular 179/2009/TT-BTC dated October 9, 2009 and Circular64/2010/TT-BTC dated April 22, 20101.What is a foreign contractor?Under Circular 134 a foreign contractor is a foreign entity or an individual who does business or receives income in Vietnam. The rules on calculation of taxes for these two groups are quite different. This article largely discusses the rules that apply to entities.Normally, a foreign contractor generates income in Vietnam as a result of a contract with a Vietnamese counter-party. By a Vietnamese counter-party, we mean any entity whether state, domestic or foreign-owned, that is registered to do business in Vietnam. A foreign sub-contractor is a foreign entity and individual who, in turn, provides services to a foreign contractor or carries out part of the work of a foreign contractor. For ease of reference, in this article, a foreign contractor and sub-contractor are each referred to as a "Foreign Contractor".For purposes of the FCT, a Foreign Contractor that carries out business or has income in Vietnam in a form that is not recognized under the Law on Investment, the Law on Petroleum or the Law on Credit Institutions, is subject to the FCT. A Foreign Contractor could; for example, be a firm located abroad that provides construction and design services or that is a foreign construction contractor operating in Vietnam. The fact that a Foreign Contractor has a project office in Vietnam does not, by itself, change its status.The FCT does not apply in the following circumstances:i. A Foreign Contractor that provides goods to a Vietnamese counter-party atVietnamese or foreign border gates, which goods are not associated with services provided in Vietnam;ii. Income of a Foreign Contractor that is derived from services provided and consumed outside of Vietnam; oriii. Services of airplane and ship repair, advertising, marketing, investment and trade promotion, brokerage for the sale of goods, training, international post andtelecommunications that are provided abroad.Applicable taxesThe FCT is a type of withholding tax imposed on Foreign Contractors doing business or having income in Vietnam on the basis of a contract with a Vietnamese counter-party. FCT is comprised of two taxes. VAT and CIT apply to a Foreign Contractor that is an entity. VAT and Personal Income Tax apply to an individual foreign contractor.Three methods of tax paymentA Foreign Contractor can pay tax in one of three ways. It can apply the Vietnamese Accounting System ("VAS") mechanism, the withholding mechanism, or the "hybrid" mechanism. If a Foreign Contractor meets certain conditions, it can choose between these three mechanisms. Otherwise, it is limited to the withholding mechanism.VAS mechanismThe method of FCT calculation which uses the VAS mechanism and the resulting tax are virtually the same as the method of calculation and tax paid by aVietnamese entity registered to do business in Vietnam. The VAT it pays is thesame, and the CIT it pays, and which is calculated on net profit, is the same.This mechanism is only available to a Foreign Contractor that maintains aVietnamese permanent establishment, that has a contract for a period of morethan six months and that registers with the tax authorities to apply VAS. OnceVAS has been adopted, the Foreign Contractor is treated as a Vietnamese entityfor Vietnamese tax calculation filing and payment purposes. And where VAS hasbeen adopted, the Foreign Contractor is entitled to pay VAT under the creditmethod and to pay CIT on its profits/net income. We discuss these twocomponents.i. VAT under the VAS mechanismVAT payable is calculated and deducted under the following formula:VAT payable = Output VAT – Creditable Input VATOutput VAT is the total VAT that a Foreign Contractor collects based onthe invoices it issues. More specifically, output VAT is the total VATimposed on the goods or services it sells. It is computed by multiplying thetaxable price of the goods sold or services rendered by the ForeignContractor to a Vietnamese counter-party by the applicable VAT rate.Creditable Input VAT is the total VAT that a Foreign Contractor paysbased on invoices it receives. Creditable Input VAT equals the taxableprice of goods sold or services rendered by a selling party to the ForeignContractor multiplied by the applicable VAT rate.VAT rates differ depending on the types of goods sold and the servicesprovided by the Foreign Contractor. There are three levels of VAT: 0%, 5% and 10%.ii. CIT under the VAS mechanismCIT is payable in addition to VAT and the FCT that applies VAS will payCIT according to the following methodology.CIT payable = Assessable Income x CIT rateAssessable Income = Taxable Income – [Tax Exempt Income +Losses Carried Forward]Tax Exempt Income is income that is exempt from tax and that is listed as 'tax exempt income' in the LCIT. Tax Exempt Income is usually incomefrom business sectors or investment activities that are encouraged, forexample, income from cultivation, husbandry or income from performance of contracts for scientific research and technological development, orincome from investment in favored geographical areas.Loss Carried Forward is the loss an enterprise suffers after it hascompleted its tax finalization for any fiscal year. The losses may be carried forward to the next fiscal year and set off against taxable income in thatyear. Losses cannot be carried forward for more than five years.Taxable Income means income earned from production or businessactivities and from other income such as income from capital transfer, orincome from real property transfer.Taxable Income is calculated under the following formula:Taxable Income = [Turnover – Deductible Expenses] + other incomeTurnover is total revenue, excluding value added tax.Deductible Expenses are actual expenses related to production orbusiness except for 'non-deductible expenses' as defined in the LCIT. Toqualify, deductible expenses must conform with LCIT rules, andsupporting documents are required.As from January 1, 2009 the standard CIT rate is 25%. The rate thatapplies to encouraged sectors or locations is lower. For example,companies operating in education and training, health, and environmentenjoy a CIT rate of only 10%.Withholding mechanismThe FCT paid under the withholding mechanism is a hybrid. It has elements of the VAT which combine with elements of the CIT in a way that is unique to the FCT.Unlike the VAS mechanism, FCT for the withholding mechanism is calculated on the basis of turnover.A Foreign Contractor that does not use VAS pays FCT by way of a withholdingmechanism. That is, before making a payment to a Foreign Contractor, theVietnamese counter-party deducts the taxes from the payment, which it then pays to the tax authorities on behalf of the Foreign Contractor.We discuss both elements of the FCT as calculated in the withholding method.i. VAT under the withholding mechanismVAT payable = Added Value x VAT rateVAT rate is 0%, 5% and 10% depending on the goods sold and theservices provided by the Foreign Contractor.Added Value = VAT Turnover x Value Added Ratio of TurnoverVAT Turnover is the total turnover without deducting any payable taxes.VAT Turnover includes all expenses paid by the Vietnamese counter-partyon behalf of the Foreign Contractor.Value Added Ratio of Turnover is the regulatory rate provided in Circular134. The rate differs depending on the type of goods or services, eg: trade30%, services and construction 50%, transportation or manufacturing30%.ii. CIT under the withholding mechanismCIT payable = CIT Turnover x CIT rate as a percentage of taxableturnoverCIT Turnover is the total turnover, excluding VAT, without deducting anypayable taxes. It includes all expenses paid by the Vietnamesecounter-party on behalf of the Foreign Contractor.CIT rate as a percentage of taxable turnover is stipulated in Circular 134.A rate of 1% applies to trading, 2% to construction, 5% to services, 10% toloan interest, etc.In the withholding mechanism the two components--VAT and CIT-- arecombined and are applied together. Let us take an example which willillustrate how the withholding mechanism works.Example: A foreign contractor has a contract with a Vietnamesecounter-party to supervise the construction of a Cement Plant. Thecontract price, including tax, is US$100,000,000. In addition, theVietnamese counter-party arranges travel, accommodations and workingspace for the management of the foreign contractor, and that is valued atUS$300,000. Under the contract, the Vietnamese counter-party isresponsible to withhold VAT and CIT on behalf of the foreign contractor.The combined VAT and CIT payable are calculated as follows:VAT payable = VAT Turnover x Value Added Ratio of Turnover x VATrate = [100,000,000 + 300,000] x 50% x 10%2 = US$5,015,000CIT payable = CIT Turnover x CIT rate as a percentage of taxableturnover = [100,300,000 – 5,015,000] x 5%3 = US$ 4,764,250Total FCT payable = 5,015,000 + 4,764,250 = US$ 9,779,250 "Hybrid" mechanismA Foreign Contractor has another option--the hybrid mechanism--in addition to theVAS and withholding mechanisms. By the hybrid mechanism, a ForeignContractor would pay VAT under the VAS mechanism and CIT under thewithholding mechanism.Three mechanisms, one choiceEach mechanism--VAS, withholding, or hybrid--has its own advantages and disadvantages. The options are not open to all Foreign Contractors. Each Foreign Contractor that has a choice will have to decide which mechanism to adopt. As discussed above, only Foreign Contractors that satisfy all conditions to adopt the VAS mechanism are entitled to choose any of the mechanisms. Other contractors must adopt the withholding mechanism.A Foreign Contractor that chooses to employ the VAS mechanism must register with and pay taxes directly to the designated tax authority and must comply with rules applicable to entities using VAS including rules on supporting documents and deductible expenses. If the Foreign Contractor chooses the withholding mechanism, the Vietnamesecounter-party must register with the appropriate tax authority and withhold and pay tax on behalf of the Foreign Contractor. Under this option, and as the tax is levied generally on turnover, the Foreign Contractor pays tax regardless of its profit or loss and regardless of how much input VAT it may set off against output VAT. A Foreign Contractor which selects the hybrid mechanism can recover its VAT, and it can avoid having to implement the full VAS.Payment net of FCTForeign Contractors that pay by the withholding mechanism often request the Vietnamese counter-party to pay any amounts due "net of all taxes". In such circumstances the contract price is grossed up and the amount withheld actually becomes an expense of the Vietnamese counter-party.This mechanism involves a larger total payment of contract price and FCT. However, there is a benefit to the Vietnamese counter-party if payment is made by the withholding method and the FCT obligation is passed to the Vietnamese counter-party. That is, the VAT portion that the Vietnamese counter-party pays on behalf of the Foreign Contractor is the Vietnamese counter-party's Input VAT. It may set its Input VAT off against its own Output VAT, thus, effectively, offsetting the VAT portion of the FCT. This effectively lowers the overall net effect of the FCT. However, by paying the net amount to the Foreign Contractor the total gross amount paid by the Vietnamese counter-party will probably be more. The relative advantages and disadvantages of making a payment to the Foreign Contractor net of taxes should be assessed and may be apportioned.The impact of Double Taxation Agreements on the FCTThe Double Taxation Agreements ("DTA") which Vietnam has entered into with other countries can have a significant impact on the FCT. Generally, a Foreign Contractor may avoid FCT if it is from a country that has a DTA with Vietnam and if it does not have a permanent establishment ("PE") in Vietnam. This is because a rule that is provided in most DTAs is that a non-resident company may only be taxed on its business income in the source country (Vietnam) if it has a PE in the source country to which the income is attributed.What constitutes a PE may vary in each DTA. Most if not all of Vietnam's DTA follow the OECD Model or UN Model DTA which defines a PE as a fixed place of business through which the business of an enterprise is wholly or partially carried out. A place of business must be "fixed". That means, a particular building or a physical location that is used to conduct the enterprise's business must be more than temporary.Although Vietnam's DTAs employ the same definition of PE, the specific list of what constitutes a PE in each DTA may differ. For example, the DTA between Vietnam and the Seychelles or the DTA with Sweden extend the meaning of a PE to furnishing a service. In this connection, even if the non-resident enterprise that provides services does not have a "fixed" place in Vietnam, the service supplied is deemed to create a PE and consequently the income from that service is taxed in Vietnam. Of course, some other conditions may apply, such as: the service was performed in the source country for a period exceeding six months and by an employee or other personnel.Some of Vietnam's other DTAs do not enlarge the definition of PE, for example, Malaysia, Singapore and France. This means that a Foreign Contractor from those countries that provides services in Vietnam is less likely to have a PE in Vietnam when the service provider is a resident of those other countries and consequently is not taxed in Vietnam.Under the LCIT, the term PE means a production or business establishment through which a foreign enterprise conducts all or a part of its production and business activities. This concept does not use the term "fixed place" as used in most DTAs. It would suggest that the place of business need not be established with any decree of permanence. Activities that are not conducted from a fixed location and that may consequently escape the concept of PE under the DTAs may nevertheless be reached under the domestic rules of Vietnam. That is why reference to DTAs is important.The rules on PE under Vietnamese law and those under the DTAs may be inconsistent. Because the rules that regulate PEs between a DTA and Vietnam differ, Foreign Contractors should look carefully at the relevant DTAs between their country and Vietnam to verify the concept of PE in order to be able to implement their FCT obligation.In addition to the avoidance of FCT by way of a PE, generally, a Foreign Contractor may claim a tax credit in its home country for the FCT it pays in Vietnam owing to the principle of elimination of double taxation which principle is the underlying objective of the DTAs. Of course, a Foreign Contractor that seeks the benefits of a DTA must prove that it is covered by the DTA and must comply with other conditions and procedures in the DTA and with the tax regulations of Vietnam and of its home country.ConclusionSome Foreign Contractors will have choices on which form of FCT they can choose. They will also have options depending on the interaction of the FCT and DTAs. All of this is to say that Foreign Contractors that are subject to the FCT must choose among the options available to them.* This article was written by Dong Hoang Nam of Russin & Vecchi, and was published in the Journal of International Taxation in August 2009. It was later submitted to Mondaq. This version has been updated by Pham Thi Phuong Anh of Russin & Vecchi.1. Circular 05/2005/TT-BTC dated January 11, 2005 still governs FCTs which arose from contractor or subcontractor agreements and which were concluded before the effective date of Circular 134.2. This is the VAT rate for goods or services provided in Article 8.3 of the Law on VAT.3. This is the CIT rate as a percentage of taxable turnover from the provision of services in accordance with Circular No. 130 /2008/TT-BTC dated December 26, 2008.The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.。

越南法律及法规

政府機構以下為VMEP、VCFP、CQS及VTBM的主要主管政府機構:•同奈人民委員會,負責就VMEP的重新登記發出投資牌照及VMEP隨後的任何發牌事宜;•同奈人民委員會,負責向CQS發出投資牌照;•同奈工業區管理局,負責向VTBM 及VCFP發出投資牌照;•規劃與投資部,負責投資活動的整體監督;•工業貿易部,機車業的直接負責當局;•運輸部,負責國產機車、機車車架及引擎的技術與品質標準;•科技部,負責「良好品質機制」及監察公司遵守工業物業規定的情形;及•財政部,包括稅務總署及地方稅務署,負責稅務事宜。

牌照及批核VMEP、VCFP及CQS(VCFP及CQS於本節合稱「附屬公司」)及VTBM各自須向恰當的發牌機構取得,並已取得投資牌照或投資證書,以證明其正式成立並允許其從事目前業務活動。

VMEP選擇根據下文所述的企業法重新登記,並於二零零七年六月二十七日,獲發投資證書編號471043000041,以代替其投資牌照。

VMEP、VCFP及CQS的投資牌照或證書的有效期均為50年,生效日期分別為一九九二年三月二十五日、二零零二年四月十二日及二零零二年六月十四日。

作為外資企業,VMEP及附屬公司從事其業務,除各自的投資證書或投資牌照外,無需領取其他許可證、牌照或分授牌照。

獲發牌從事製造與裝配機車、生產機車零件的公司,須遵守若干有關投資規模的條件,以及符合若干品質、技術和管理標準,尤其需要:•公開確認其產品符合現有品質標準,或公佈其本身的品質標準;•向運輸部取得「類型批准證」(每類機車)或「系統/零件類型批准證」」(每類引擎、車架和其他數款機車零件),其由發出日起有效12個月,期滿可以換證;•向越南註冊處取得設備檢查證;及•製造機車的公司須向標準及品質總署取得ISO 9001:2000認證。

以下是現時適用於越南機車行業的主要法規的主要規定如下:•工業貿易部二零零二年六月七日頒佈有關製造裝配兩輪機車公司標準的24/2002/QD-BCN號決定。

税的计算(汇总)

PART 1 增值税,营业税标书中关于税所提到的文件:NO.05/2005/TT-BTC此法规适用范围:1.国外企业(在越没有注册)在越南的税务指导2.国外企业(在越没有注册)只要在越南有经营活动就适用此法规征收的税种:1.营业税2.增值税3.特殊营业税4.进出口税5.对高收入者税: 为国外竞标者工作的高收入人群关于增值税和营业税的计税:增值税(越南法律里面简称:GTGT) 营业税(越南法律里面简称:TNDN)计算制度:营业税:1.应纳税营业收入= 营业收入/ 1- 营业税征收比例2.营业税= 应纳税营业收入X营业税征收比例增值税1.应纳增值税额=增加价值X税率2.在应纳税的营业收入基础上,计算GTGT3.应纳增值税额= 应纳税的营业收入/ 1- 所对应的门类征收比例X GTGT税率4.增值税=应纳增值税额X所对应的门类征收比例X GTGT税率税收比例表:增值税征收比例:计算案例:EPC总承包价为2650万USD,设计费100万USD,采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),请计算该项目所交纳的营业税和增值税?一、应交纳的营业税1.设计费100万USD,费率TNDN-2(第三产业类/不知是否正确?)为5%应纳设计费的税营业收入=100万USD/(1-5%)=105.26万USD应交纳设计费的营业税=应纳设计费的税营业收入为105.26万USD*5%=5.26万USD2.采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],费率TNDN-1为1%应纳采购设备材料的税营业收入=2080万USD/(1-1%)=2101.01万USD[备注: 采购设备材料费为2080万USD=越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD+在越南采购的设备材料费为80万USD]应交纳采购设备材料的营业税=应纳采购设备材料的税营业收入为2101.01万USD *1%=21.01万USD3. 运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],费率TNDN-4为2%应纳运输费的税营业收入=170万USD/(1-2%)=173.47万USD[备注: 运输费为170万USD=海运费(从中国到越南的运输费)为120万USD+内陆运输费(在越南境内的运输费)为50万USD]应交纳运输费的营业税=应纳运输费的税营业收入为173.47万USD *2%=3.47万USD4. 施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),费率TNDN-3为2%应纳施工费的税营业收入=300万USD/(1-2%)=306.12万USD[备注: 施工费为300万USD=建筑工程为170万USD+安装工程费为130万USD]应交纳施工费的营业税=应纳施工费的税营业收入306.12万USD *2%=6.12万USD故EPC项目应交纳的营业税=应交纳设计费的营业税为5.26万USD+应交纳采购设备材料的营业税为21.01万USD+应交纳运输费的营业税为3.47万USD+应交纳施工费的营业税为6.12万USD=35.86万USD二、应交纳的增值税A方案理解(直接用增值税比例)A.1.设计费100万USD,比例GTGT-2(第三产业类/不知是否正确?)为50%应纳设计费的增值税额= 应纳设计费的税营业收入为105.26万USD/(1-50%*10%)=110.80万USD应交纳设计费的增值税=应纳设计费的增值税额为110.80万USD*50%*10%=5.54万USD备注:10%的费率是否是固定费率?A.2.采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],比例TNDN-1为10%应纳采购设备材料的增值税额=应纳采购设备材料的税营业收入为2101.01万USD/(1-10%*10%)=2122.23万USD应交纳采购设备材料的增值税=应纳采购设备材料的增值税额2122.23万US D *10%*10%=21.22万USD备注:10%的费率是否是固定费率?A.3. 运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],比例TNDN-5为25%应纳运输费的增值税额=应纳运输费的税营业收入为173.47万USD/(1-25%*10%)=177.92万USD应交纳运输费的营业税=应纳运输费的增值税额177.92万USD *25%*10%=4.45万USD备注:10%的费率是否是固定费率?A.4. 施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),比例TNDN-3为30%(包材料的)应纳施工费的增值税额=应纳施工费的税营业收入为306.12万USD/(1-30%*10%)=315.59万USD应交纳施工费的增值税=应纳施工费的增值税额315.59万USD*30%*10%=9.47万USD备注:10%的费率是否是固定费率?故EPC项目应交纳的增值税(A方案理解)=应交纳设计费的增值税为5.54万USD+应交纳采购设备材料的增值税为21.22万USD+应交纳运输费的营业税为4.45万USD+应交纳施工费的增值税9.47万USD=40.68万USDB方案理解(用1-增值税比例)B.1.设计费100万USD,比例GTGT-2(第三产业类/不知是否正确?)为1-50%=50%应纳设计费的增值税额= 应纳设计费的税营业收入为105.26万USD/(1-50%*10%)=110.80万USD应交纳设计费的增值税=应纳设计费的增值税额为110.80万USD*50%*10%=5.54万USD备注:10%的费率是否是固定费率?B.2.采购设备材料费为2080万USD[其中越南进口的设备材料费(从中国进口到越南的设备材料费)2000万为USD,在越南采购的设备材料费为80万USD],比例TNDN-1为1-10%=90%应纳采购设备材料的增值税额=应纳采购设备材料的税营业收入为2101.01万USD/(1-90%*10%)=2308.80万USD应交纳采购设备材料的增值税=应纳采购设备材料的增值税额2308.80万US D *90%*10%=207.79万USD备注:10%的费率是否是固定费率?B.3. 运输费为170万USD[其中海运费(从中国到越南的运输费)为120万USD,内陆运输费(在越南境内的运输费)为50万USD],比例TNDN-5为1-25%=75%应纳运输费的增值税额=应纳运输费的税营业收入为173.47万USD/(1-75%*10%)=187.54万USD应交纳运输费的营业税=应纳运输费的增值税额187.54万USD *75%*10%=14.07万USD备注:10%的费率是否是固定费率?B.4. 施工费为300万USD(包括建筑工程为170万USD及安装工程费为130万USD),比例TNDN-3为1-30%=70%(包材料的)应纳施工费的增值税额=应纳施工费的税营业收入为306.12万USD/(1-70%*10%)=329.16万USD应交纳施工费的增值税=应纳施工费的增值税额329.16万USD*70%*10%=23.04万USD备注:10%的费率是否是固定费率?故EPC项目应交纳的增值税(B方案理解)=应交纳设计费的增值税为5.54万USD+应交纳采购设备材料的增值税为207.79万USD+应交纳运输费的营业税为14.07万USD+应交纳施工费的增值税23.04万USD=250.44万USD是A方案理解正确还是B方案理解正确?PART 2 印花税想了解1:在越南印花税的征税对象2:越南印花税的计税依据:是定额收税还是按合同金额的比例收税?- 如果是定额收税,那么税额是多少?- 如果是按合同金额比例收税,这个比例是多少?3:如何办理印花税的缴纳?PART 3 公司所得税我们找到一些关于越南所得税的资料:1.公司所得税(1)纳税人越南公司税的纳税人分为居民公司和非居民公司。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

For personal use only in study and research; not for commercial use

越南进出口税法

根据越南社会主义共和国宪法第100条和国会与国务委员会组织法第34条,1992年1月4日,国务委员会主席武志公签署命令公布越南国会1991年12月26日通过的进出口税法。

全文如下:

为了管理进出口活动,扩大对外经济关系,提高进出口活动的成效,为发展和保护生产,指导国内消费,增加国家财政收入,根据越南社会主义共和国宪法第83条,特制定本法。

第一章征税对象和纳税对象

第1条允许通过越南口岸、边境进出口的货物,包括从国内市场运入出口加工区和从出口加工区运到国内市场的货物,均为进出口征税对象。

第2条以下发物,如海关手续齐全,则不属于征收进出口税的范围:

(1)过境或借道通过越南边境运输的货物;

(2)转口货物;

(3)人道主义援助的物资。

第3条征税对象所属的组织、个人(以下统称为纳税对象),进出口货物时必须交纳进出口税。

第4条越南签订或参加的关于进出口税方面的国际条约对进出口货物有其他规定的,其进出口税则按国际条约执行。

第5条根据本法,部长理事会规定小额货物进出口税要与边境小额货物进出口的规定和每一边境地区的特点相符合。

第二章计税依据

第6条进出口的计税依据:

(1)进出口货物申报表中登记的每一种货物的数量。

(2)计税价格。

(3)货物的税率。

第7条计税的基价:

(1)对于出口货物,按合同发货口岸的价格;

(2)对于进口货物,按合同到货口岸的价格,包括运输费和保险费。

在按照其他方式或合同进出口货物的价格低于口岸实际买卖价格时,则计税价格由部长理事会规定。

(3)确定计税价格的越南盾与外币之间的比价以越南国家银行在计税期间公布的购进比价为准。

第三章税率

第8条根据每一时期的进出口政策,国务委员会按照征税商品目录和每批商品税率标准制定税率表。

根据国务委员会的税率表,部长理事应按照商品目录和对每一种商品的税率规定具体的税率表。

第9条进出口商品税率包括一般税率和优惠税率:

(1)一般税率是指税率表中规定的税率。

(2)优惠税率是越南与其他国家或地区在贸易往来中签订的有关协议中优惠条款里所涉及的进出口商品以及部长理事会决定的其他场合应用的税率。

优惠税率可以低于一般税率,但是与每种商品的一般税率相比不能低于50%。

对每个国家每一种物品的具体优惠税率标准由部长理事会决定。

第四章免税、减税、退税

第10条以下情况可以免税:

(1)无偿援助的物资。

(2)用来参加展览会的暂进再出,暂出再进的物品。

(3)属于转移财产的物品,以及在国外进行劳动合作、专家合作、工作和学习的越南公民携带或邮寄回国的属于部长会议规定额内的物品。

(4)享受部长理事会规定符合与越南签订或参加的国际条约的免税标准的国际组织、个人的进出口物品。

(5)政府用来偿还外债的出口物资。

第11条以下情况准许免税:

(1)专用于安全、国防、科学研究和教育、培训的进口物品。

(2)按照签订的合同为国外加工再出口的进口物资、原料。

(3)获得国家职能机关批准的暂进再出、暂出再进的物资。

(4)按照《外国在越南投资法》的规定,属于鼓励投资范围的有外国投资的企业和在合同基础之上合作经营的外方企业的进出口商品。

(5)在部长理事会规定限额内,外国组织、个人赠送给越南组织、个人或者越南组织、个人赠送给外国组织、个人的礼品。

第12条当货物在运输、装卸过程中出现意外损失或丢失,有充分理由并经国家商品进出口鉴定机关的证明后,可准许减税。

其减税额要与货物损失的比例相应。

第13条允许免税、批准免税、批准减税的货物在本法第10、11、12条里有规定,但是以后免、减理由有变化,则按规定收足货物进出口税。

部长理事会规定的免税、批准免税、减税、收足税的权限和手续在本法第10,11、12条。

第14条在以下场合,可将收取的进出口税款退还纳税对象:

(1)已经纳税而仍停放在口岸仓库、货场,但又获准再出口的进口货物。

(2)已交纳出口税,但又不再出口的货物。

(3)已按申报表纳税,但是实际出口或者实际进口少于申报表上纳税的货物。

(4)用于生产再出口商品的进口物资、原材料。

(5)国家机关已审批的暂入再出、暂出再入商品。

第五章组织实施

第15条部长理事会统一管理全国征收进出口税的工作。

海关总局负责对进出口货物征收进出口税。

边境各省人民委员会负责与海关部门和税务机关配合,按照部长会议的规定对边境小额进出口货物进行收税。

第16条组织、个人每次有准许进出口的物品必须填写申报表并纳税。

税收机关负责检查,办理手续和收税。

第17条

(1)计算进出口税的时间为进出口商品申报登记的当天。

(2)从登记申报进出口物品之时起8小时内,收税机关须正式将应纳税额通报纳税对象。

(3)纳税对象必须在下列规定的时间内缴纳税款:

a,对于出口贸易的商品,从纳税对象接到税务机关的正式通报之日起15天内;

b,对于进口贸易的商品,从纳税对象接到税务机关的正式通报之日起30天内;

c,对于非贸易和边境小额进出口的商品,在出口国外或进口越南时应立即交清税款。

第18条当纳税对象对正式通报的税额有不同意见时,仍然要交足其税额,同时有权上诉中央税务机关给予解决;如果对解决方案仍有不同意见,可向财政部长申诉,财政部部长的决定是最终决定。

第19条

(1)从接到纳税对象有本法第14条规定的进出口商品的退税申请单之日起30天内,财政部必须把应退税款退还给纳税对象。

(2)超过本条第(1)款规定的期限,除了要退回税款之外,财政部还要从超期之日起按照银行同期的存款利率,支付给纳税对象利息。

第六章违法处理

第20条

(1)超过本法第17条规定的纳税时间,如果迟一天交税,纳税对象则被罚迟交税额0.5‰的滞纳金。

(2)如果纳税对象迟交税的时间超过90夭,则海关机关不得给纳税对象办理下一批货物的进出口手续,商业和旅游部也不得发给货物进出口许可证,直到该纳税对象交足税额为止。

(3)纳税对象在纳税过程中如有偷、漏税行为,则按偷、漏税部分的2---5倍罚款。

税收机关应根据本条第(1)和第(3)款的规定,有权采取各种处罚措施。

(4)对大量逃税或者已按本条第(3)款给予行政处理但仍然违反或者有其他严重犯罪行为的个人,则要按照刑法第169条的规定追究刑事责任。

第21条当纳税对象对税务机关的处罚决定有不同意见时,仍然要执行该处罚决定,同时有权向中央税务机关上诉;如果仍有不同意见,可向财政部部长申诉。

财政部部长作出的决定是最终决定。

第22条凡利用职务、职权占用、贪污进出口税款的税务干部、其他个人,必须将占用、贪污的全部税款退还国家,并视其轻重程度给予纪律处分、行政处罚、或者依法追究刑事责任。

税务干部、其他个人利用职务、职权的包庇违法者或故意违反进出口税法的规定,在执行本法过程中缺乏责任心的,视其轻重程度给予纪律处分、行政处罚或依法追究刑事责任。

税务干部由于缺乏责任心或者故意处理错误,使纳税对象或被处理者造成损失的必须向受损者赔偿损失。

第七章最后条款

第23条进出口税法自1992年3月1日起生效。

第24条本法替换1987年12月29日颁布的商品贸易进出口税法,同时废止1990年6月30日颁布的特别销售税法第32条。

第25条本法的实施细则由部长理事会制定。

国会主席

黎光道(签署)

仅供个人用于学习、研究;不得用于商业用途。

For personal use only in study and research; not for commercial use.

Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecke n verwendet werden.

Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales.

толькодля людей, которые используются для обучения, исследований и не должны использоваться в коммерческих целях.

以下无正文

For personal use only in study and research; not for commercial use。