《会计学基础》唐国平 课后习题第五章答案

《基础会计学》课后习题答案第五章

《基础会计学》课后习题答案第五章一、单项选择题1.B2.B3.D4.A5.A6.D7.B8.C9.D10.A11.D二、多项选择题1.ABD2.ABC3.BC4.BD5.AC6.AC7.BC三、判断题1.某2.√3.某4.某5.某6.某7.某8.某9.某四、问答题1.账户的经济内容是指账户所反映和监督的具体内容。

账户按经济内容分类可分为资产账户、负债账户、共同账户、所有者权益账户、成本账户和损益账户六类。

账户按经济用途和结构可以分为基本账户、业务账户和调整账户三大类。

同时可以分为盘存账户、结算账户、资本账户、跨期摊配账户、对外投资账户、集合分配账户、成本计算账户、集合配比账户、财务成果账户、计价对比账户、暂记账户和调整账户共十二小类。

资产结算账户的结构特点是借方登记债权的增加数,贷方登记债权的减少,余额在借方。

负债结算账户的结构特点是贷方登记债务的增加数,借方登记债务的减少数,余额在贷方。

资产负债结算账户结构特点是资产结算账户与负债结算账户的综合。

借方登记债权增加数或者债务减少数,贷方等级债权的减少数或者债务的增加数,余额有时借方有时贷方。

4.属于成本计算账户的有:“生产成本”、“物资采购”、“在建工程”。

这类账户的结构特点是借方登记应计入成本的各项费用,贷方登记结转出的实际成本,期末余额如有借方余额,则表示尚未完成生产经营过程某一阶段的各个成本计算对象已发生的费用。

5.“固定资产”账户的期末借方余额,表示固定资产的原始价值。

“累计折旧”账户的期末贷方余额,表示固定资产的累计折旧额。

两者相抵,即可求得固定资产的现有净值。

尽管这两个账户月的方向相反,借贷方登记增减也相反,但这两个账户是同一性质的账户。

正因为它们是同一性质的账户,才可以抵减,否则不能相加减。

同时也正是“固定资产”账户与“累计折旧”账户的余额方向相反,它们互相才能备抵。

五﹑业务题(一)业务题1编制会计分录1.借:应付账款—A公司21000贷:银行存款21000借:原材料10300应交税费—应交增值税(进项税额)1700贷:预付账款—C公司120003.借:材料采购20000应交税费—应交增值随(进项税额)3400贷:应付账款—B公司23400借:应付账款—B公司22000贷:银行存款22000应付账款明细账户名:A公司单位:元20某某年凭证字号摘要借方3月1月初余额某银付1偿还货款2100031本期发生额及余额21000应付账款明细账户名:B公司20某某年凭证字号摘要借方3月1月初余额某购买材料某银付2偿还货款2200031本期发生额及余额22000预付账款明细账户名:C公司20某某年凭证字号摘要借方3月1月初余额某购买材料31本期发生额及余额预付账款明细账户名:D公司20某某年凭证字号摘要借方3月1月初余额31本期发生额及余额业务题2全月的制造费用为:3420+5000=8420(元)每元工资应负担的制造费用:8420/(51300+34200)=0.09848 A产品应该负担的制造费用:51300某0.09848=5052(元)B产品应该负担的制造费用:34200某0.09848=3368(元)贷方借或贷贷平平单位:元贷方借或贷贷23400贷贷23400贷单位:元贷方借或贷借12000平12000平单位:元贷方借或贷借借余额21000210000余额22000454002340023400余额1200000余额2200022000(3)A产品的总成本:40000+51300+5052=96352(元)A产品的单位成本:96352/10=9635.2(元)B产品的总成本:20000+34200+3368=57568(元)B 产品的单位成本:57568/5=11513.6(元)(三)业务题3表5-1盘存账户结算账户跨期摊配账户资本账户调整账户集合分配账户成本计算账户财务成果账户资产类账户银行存款﹑库存现金﹑固定资产﹑产成品预付账款﹑应收账款待摊费用累计折旧负债类账户应付票据﹑应付账款﹑短期借款﹑应交税费所有者权益账户实收资本﹑盈余公积﹑利润分配本年利润成本账户损益账户财务费用﹑管理费用﹑制造预提费用﹑费用主营业务收入﹑主营业务成本﹑其他业务支出生产成本。

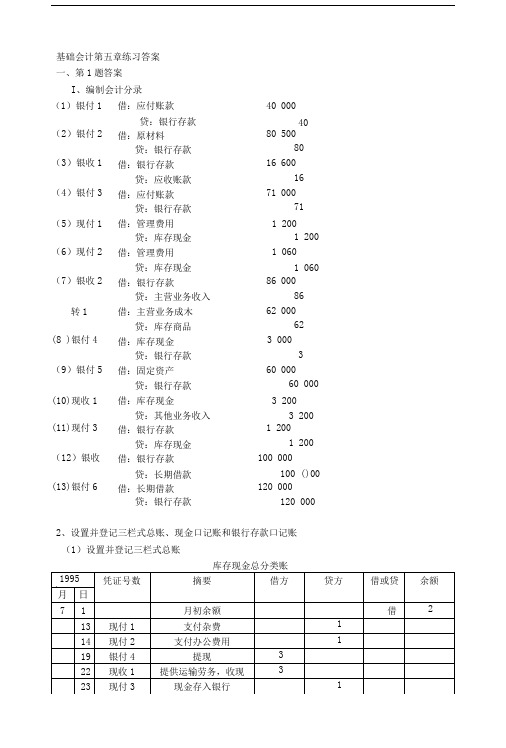

基础会计第五章练习答案

基础会计第五章练习答案一、第1题答案1、编制会计分录(1)银付1 借:应付账款40 000贷:银行存款40 000 (2)银付2 借:原材料80 500贷:银行存款80 500 (3)银收1 借:银行存款16 600贷:应收账款16 600 (4)银付3 借:应付账款71 000贷:银行存款71 000 (5)现付1 借:管理费用 1 200贷:库存现金 1 200 (6)现付2 借:管理费用 1 060贷:库存现金 1 060 (7)银收2 借:银行存款86 000贷:主营业务收入86 000 转1 借:主营业务成本62 000贷:库存商品62 000 (8)银付4 借:库存现金 3 000贷:银行存款 3 000 (9)银付5 借:固定资产60 000贷:银行存款60 000 (10)现收1 借:库存现金 3 200贷:其他业务收入 3 200 (11)现付3 借:银行存款 1 200贷:库存现金 1 200 (12)银收3 借:银行存款100 000贷:长期借款100 000 (13)银付6 借:长期借款120 000贷:银行存款120 0002、设置并登记三栏式总账、现金日记账和银行存款日记账(1)设置并登记三栏式总账应收账款总分类账长期借款总分类账资本公积总分类账其他业务收入总分类账(2)设置并登记现金日记账和银行存款日记账银行存款日记账二、第二题答案(一)编制会计分录1、2月28日发生的货币资金收付业务(假设以前的货币收付业务为:银收30;现收40;银付60;现付70)(1)银收31 借:银行存款40 000贷:实收资本40 000(2)现付71 借:其他应收款——陈兴500贷:库存现金500 (3)银付61 借:库存现金600贷:银行存款600 (4)银收32 借:银行存款24 300贷:主营业务收入24 300(5)银付62 借:库存现金12 340贷:银行存款12 340(6)现付72 借:应付职工薪酬12 340贷:库存现金12 3402、2月29日发生的货币资金收付业务(1)现收41 借:库存现金750贷:主营业务收入750(2)现付73 借:银行存款750贷:库存现金750 (3)现付74 借:管理费用 1 450贷:库存现金 1 450(4)银付63 借:原材料26 000贷:银行存款26 000 (5)银付64 借:原材料32 000贷:银行存款32 000 (6)现付75 借:其他应收款200贷:库存现金200(二)登记日记帐库存现金日记账银行存款日记账三、第3题答案1、划线更正法2、红字更正法(1)编制一张与错误凭证相同的红字凭证以便冲销原记录借:管理费用 1 200贷:库存现金 1 200(2)编制一张正确的蓝字凭证借:管理费用 1 200贷:银行存款 1 2003、红字更正法借:应付账款 3 600贷:短期借款 3 6004、补充登记法借:原材料54 000贷:应付账款54 000四、第4题答案银行存款余额调节表五、第5题答案(1)发现固定资产盘盈时:借:固定资产9 500贷:待处理财产损溢9 500 处理固定资产盘盈时:借:待处理财产损溢9 500贷:以前年度损益调整9 500 (2)发现材料盘亏时:借:待处理财产损溢13 000贷:原材料——甲13 000处理甲材料盘亏损失时:借:管理费用 2 080其他应收款10 920贷:待处理财产损溢13 000 (3)发现设备短缺时:借:待处理财产损溢 4 500累计折旧 2 500贷:固定资产7 000处理固定资产盘亏损失时:借:营业外支出 4 500贷:待处理财产损溢 4 500。

习题集会计基础第五章答案

会计根底第五章借贷记账法下主要经济业务的账务处理一、单项选择题1、正确答案:B解析:其他业务收入是企业除主营业务以外的其他销售或经营其他业务所取得的收入。

如出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币型交换或债务重组等实现的收入。

2、正确答案:B解析:发放现金股利使企业的利润减少,不会增加实收资本。

3、正确答案:A解析:赊购商品而发生的应付账款,说明应付账款增多,计入应付账款科目的贷方;归还应付账款,应付账款减少,计入应付账款科目的借方;冲销无法支付的应付账款,将应付账款冲销,应付账款减少,登记在借方。

确认当期应缴纳的所得税,记入“应交税费—应交所得税〞科目。

4、正确答案:B解析:赊购原材料一批,应付账款增加117万元,归还上月欠款,应付账款减少了280万元,那么月末应付账款科目的余额=400+117-280=237〔万元〕,余额在贷方。

5、正确答案:C解析:固定资产处置的净收益计入营业外收入;处置的净损失计入营业外支出。

6、正确答案:A解析:资本公积作为企业所有者权益的重要组成局部,主要用于转增资本。

7、正确答案:B解析:固定资产的入账价值=10 000+1 700+300=12 000〔元〕,设备应该从2021年2月份开始计提折旧,当年应该计提11个月的折旧,所以2021年的折旧额=12 000/10×11/12=1 100〔元〕。

8、正确答案:A解析:“应付账款〞账户属于负债类账户,用以核算企业因购置材料、商品和接受劳务等经营活动应支付的款项。

9、正确答案:B解析:原材料科目用于核算库存各种材料的收发与结存情况。

10、正确答案:B解析:“累计折旧〞账户贷方登记按月提取的折旧额,即累计折旧的增加额,借方登记因减少固定资产而转出的累计折旧。

期末余额在贷方,反映期末固定资产的累计折旧额。

11、正确答案:A解析:主营业务收入账户用以核算企业确认的销售商品、提供劳务等主营业务收入。

《会计学基础(第四版)》课后练习题参考答案

第二章练习题参考答案1.(1)对会计要素的分类如表2—1所示。

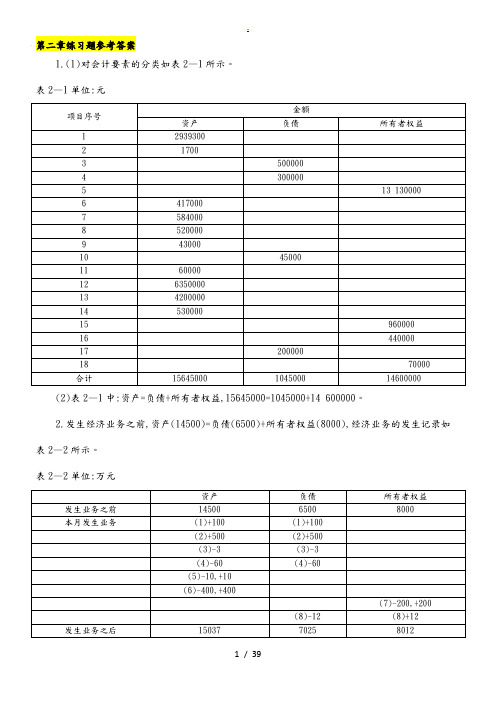

表2—1单位:元(2)表2—1中:资产=负债+所有者权益,15645000=1045000+14 600000。

2.发生经济业务之前,资产(14500)=负债(6500)+所有者权益(8000),经济业务的发生记录如表2—2所示。

表2—2单位:万元发生经济业务之后,资产(15037)=负债(7025)+所有者权益(8012)。

3.经济业务类型如表2—3所示。

表2—3第三章练习题参考答案1.会计科目分类如表3—1所示。

表3—1 单位:元2.会计科目级次如表3—2所示。

表3—23.有关账户数据如表3—3所示。

表3—3单位:元4.相关会计分录如下:(1)借:银行存款 300000贷:实收资本——国家资本金 300000(2)借:应付账款——大华厂 8000贷:银行存款 8000(3)借:库存现金 10000贷:银行存款 10000(4)借:银行存款 87000贷:应收账款 87000(5)借:短期借款 30000贷:银行存款 30000(6)借:固定资产——机器设备 78000贷:实收资本——法人资本金 78000(7)借:银行存款 100000贷:短期借款 100000(8)借:资本公积 150000贷:实收资本 1500005.(1)5月份相关业务会计分录。

①借:银行存款 100000贷:短期借款 100000②借:库存现金 200贷:银行存款 200③借:原材料——甲材料 1000贷:银行存款 1000④借:应付账款——长江公司 50000贷:银行存款 50000⑤借:生产成本——×产品 2000贷:原材料——丙材料 2000 ⑥借:银行存款 10000贷:主营业务收入 10000⑦借:原材料——乙材料 30000贷:应付账款——××× 30000⑧借:应收账款——××× 2400贷:主营业务收入——×产品 2400⑨借:固定资产 50000贷:银行存款 50000 ⑩借:管理费用 1250 贷:银行存款 1250 ⑾借:银行存款1000000贷:实收资本——集团1000000⑿借:短期借款20000贷:银行存款20000(2)登记账户及各账户期末余额。

基础会计学第5_6章课后复习题与参考答案

《基础会计学》第五章课后习题及参考答案第五章记账载体作业一:一,单项选择题1.日记账按分类用途属于()A序时账簿 B备查账簿 C分类账簿 D联合账簿2.活页式账簿主要适用于()A特种日记账 B总分类账簿 C普通日记账 D明细分类账簿3.特种日记账的账页格式有()A三栏式和多栏式 B两栏式 C三栏式 D多栏式4.下列适用多栏式明细分类账簿的是()A应付账款 B财务费用 C实收资本 D库存商品5.某会计人员根据记账凭证登账时,误将400元计为4000元,更正这种记账错误的方法是()A红字冲销法 B补充登记法 C划线更正法 D以上三种任意一种都可以二,多项选择题1.账簿按其外表形式分类,可分为()A序时账簿 B订本式账簿 C活页式账簿 D卡片式账簿2.会计账簿应具备的基本要素有()A封面 B扉页 C账页 D封底3.下列会计凭证中,可以作为登记现金日记账的依据的是()A现金收款凭证 B现金付款凭证 C现金支票存根 D银行存款付款凭证4.明细分类账可以根据()登记A记账凭证 B原始凭证 C科目汇总表 D汇总原始凭证4.数量金额式明细账的账页格式适用于()A产成品明细账 B生产成本明细账 C材料明细账 D应付账款明细账5.下列错误中,可以用红字冲销法更正的有()A结账后发现的一切登记错误 B发现记账凭证中会计科目和金额都有错误,并且已经登记入账C发现记账凭证中所记会计科目有错,并已登记入账D在结账前发现记账凭证无误,但账簿记录中文字或数字过账错误。

三,判断题1.账簿是企业设置的全部账户的总称()2.序时账簿、分类账簿、备查账簿是按账簿的外表形式作的分类。

()3.备查账簿是和序时账簿以及分类账簿一样必须设置的。

()4.企业出纳人员除了负责货币资金收付业务,还要登记现金和银行存款日记账和总账。

()5.结账是在月终把某一月份发生的经济业务全部登记入账,计算和记录本期发生额和期末余额。

()四,名词解释账簿序时账簿分类账簿五,简答题1.设置会计账簿有哪些作用?2.简述划线更正法的适用围和更正程。

《基础会计学》第5-6章课后习题及参考答案

《基础会计学》第5-6章课后习题及参考答案本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March《基础会计学》第五章课后习题及参考答案第五章记账载体作业一:一,单项选择题1.日记账按分类用途属于()A序时账簿 B备查账簿 C分类账簿 D联合账簿2.活页式账簿主要适用于()A特种日记账 B总分类账簿 C普通日记账 D明细分类账簿3.特种日记账的账页格式有()A三栏式和多栏式 B两栏式 C三栏式 D多栏式4.下列适用多栏式明细分类账簿的是()A应付账款 B财务费用 C实收资本 D库存商品5.某会计人员根据记账凭证登账时,误将400元计为4000元,更正这种记账错误的方法是()A红字冲销法 B补充登记法 C划线更正法 D以上三种任意一种都可以二,多项选择题1.账簿按其外表形式分类,可分为()A序时账簿 B订本式账簿 C活页式账簿 D卡片式账簿2.会计账簿应具备的基本要素有()A封面 B扉页 C账页 D封底3.下列会计凭证中,可以作为登记现金日记账的依据的是()A现金收款凭证 B现金付款凭证 C现金支票存根 D银行存款付款凭证4.明细分类账可以根据()登记A记账凭证 B原始凭证 C科目汇总表 D汇总原始凭证4.数量金额式明细账的账页格式适用于()A产成品明细账 B生产成本明细账 C材料明细账 D应付账款明细账5.下列错误中,可以用红字冲销法更正的有()A结账后发现的一切登记错误 B发现记账凭证中会计科目和金额都有错误,并且已经登记入账C发现记账凭证中所记会计科目有错,并已登记入账D在结账前发现记账凭证无误,但账簿记录中文字或数字过账错误。

三,判断题1.账簿是企业设置的全部账户的总称()2.序时账簿、分类账簿、备查账簿是按账簿的外表形式作的分类。

()3.备查账簿是和序时账簿以及分类账簿一样必须设置的。

()4.企业出纳人员除了负责货币资金收付业务,还要登记现金和银行存款日记账和总账。

基础会计教材参考答案5、6章

第五章会计凭证一、思考题1.什么是会计凭证?填制和审核会计凭证在会计工作中有哪些重要意义?会计凭证是记录经济业务的发生和完成情况,明确经济责任,作为登记账簿的一种具有法律效力的书面证明文件。

意义:(1)可以正确、及时的反映各项经业务的发生和完成情况,保证会计资料的真实性和完整性。

(2)是发挥会计监督职能、检查各项经济业务是否合理、合法的重要手段。

(3)为登记账簿提供真实、可靠的依据。

(4)有利于明确经济责任、强化内部控制。

2. 什么是原始凭证和记账凭证?原始凭证和记账凭证如何进行分类??原始凭证又称单据,是指在经济业务发生时直接取得或填制的,用以记录经济业务的发生或完成情况的最初书面证明。

记账凭证又称记账凭单,是指会计人员根据审核无误的原始凭证或原始凭证汇总表编制的,用以确定会计分录,直接作为登记账簿依据的一种会计凭证。

原始凭证分类按来源:外来原始凭证、自制原始凭证按填制方法和手续:一次凭证、累计凭证、汇总凭证按用途:通知凭证、执行凭证、计算凭证按格式:通用凭证、专用凭证记账凭证分类按反映的经济内容:收款凭证、付款凭证和转账凭证按填制方式不同:单式记账凭证和复式记账凭证3. 原始凭证和记账凭证分别应具备哪些内容?其填制要求又包括哪些?原始凭证内容:原始凭证的名称、日期和编号;填制凭证单位的名称或填制人姓名;接受凭证单位名称;经济业务的基本内容。

经办人员的签名和盖章。

记账凭证内容:填制单位的名称,记账凭证的名称,记账凭证填制的日期和编号,经济业务的内容摘要,应借应贷的账户名称,记账标记,所附原始凭证张数,填制、审核、记账及会计主管人员的签章。

原始凭证填制要求:1.记录真实2.内容完整3.填制及时4.书写清楚、规范5.手续完备记账凭证填制要求:1.正确确定应使用的记账凭证 2.恰当填写“摘要”栏 3.正确确定会计分录4.记账凭证必须连续编号5.不得随意汇编、拆编记账凭证6.要注明所附原始凭证的张数7.要正确处理填错的记账凭证8金额栏要规范填写,空行要划线注销9.会计电算化的记账凭证要规范4. 如何进行原始凭证和记账凭证的审核?原始凭证的审核:(1)合法性和合理性审核(2)完整性审核(3)真实性和正确性审核(4)及时性审核记账凭证的审核:(1)记账凭证是否附有原始凭证;所附原始凭证张数与记账凭证所填写的附件张数是否一致;所附原始凭证的经济内容和金额合计是否与记账凭证的有关内容一致(2)记账凭证中应借、应贷账户的名称和金额是否正确;账户的对应关系是否清晰;所用的会计科目及核算内容是否符合会计制度的有关规定。

会计学基础第五章课后答案

会计学基础第五章课后答案第一篇:会计学基础第五章课后答案第五章练习题答案1、银行收款凭证借:银行存款300 000贷:短期借款300 0002、现金付款凭证8、转账凭证借:生产成本4300 贷:原材料4300 借:管理费用600贷:库存现金6003、转账凭证借:固定资产 5000贷:资本公积50004、银行付款凭证借:应付账款——A公司8000贷:银行存款80005、银行付款凭证借:管理费用6500贷:银行存款65006、银行收款凭证借:银行存款60 000贷:应收账款——B公司60 0007、银行收款凭证借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(进项税额)34009、银行付款凭证借:销售费用10 000贷:银行存款10 000 第二篇:会计学基础课后答案第一章练习题一、单项选择题1.会计的基本职能是(3)(1)反映和管理(2)控制和监督(3)反映和监督(4)反映和分析2.会计是以(4)为统一计量单位。

(1)实物量度(2)劳动量(3)人民币(4)货币计量3.企业采用加速折旧法,是(3)的具体运用。

(1)相关性原则(2)可比原则(3)谨慎性原则(4)权责发生制4.融资租赁确认的依据是(2)(1)重要性(2)实质重于形式(3)成本效益原则(4)可比性5.企业的会计对象,是企业生产经营过程中(2)。

(1)全部活动(2)能以货币表现的经济活动(3)量化的经济活动(4)财产5、企业将劳动资料划分为固定资产和低值易耗品,是基于(1)原则。

(1)、重要性;(2)、可比性;(3)、谨慎性;(4)、实质重要形式6、企业可将不拥有所有权但能实际控制的资源确认为资产,依据的会计原则是(3)(1)、谨慎性(2)、相关性(3)、实质重于形式(4)、重要性7、甲公司2005年3月销售商品一批,增值税发票已经开出,商品已经发出,已经办妥托收手续,但此时得知对方企业在一次交易中发生重大损失,财务发生困难,短期内不能支付货款。

基础会计学第五章课后习题答案

习题一:1、借:在途材料——甲材料300000应交税费——应交增值税(进项税额)51000贷:银行存款351000 2、借:在途材料——乙材料60000应交税费——应交增值税(进项税额)10200贷:银行存款30000 应付帐款40200 3、借:原材料——丙材料592000应交税费——应交增值税(进项税额)100640贷:应付帐款692640 4、借:原材料——甲材料157.5——乙材料157.5贷:库存现金315借:原材料——甲材料300000——乙材料600000贷:在途材料——甲材料300000——乙材料6000005、借:预付账款80000贷:银行存款800006、借:原材料——甲材料124000应交税费——应交增值税(进项税额)21080贷:预付账款80000 银行存款65080 7、借:应付帐款692640贷:银行存款692640习题二:1、借:生产成本——甲产品80000——乙产品47000制造费用8000管理费用3000贷:原材料——A材料34000——B材料84000——C材料200002、借:管理费用3000贷:银行存款30003、借:其他应收款1000贷:库存现金10004、借:制造费用3000管理费用5000贷:原材料——D材料80005、借:制造费用20000管理费用2000贷:预提费用220006、借:生产成本——甲产品96000——乙产品84000制造费用8000管理费用12000贷:应付职工薪酬200000 7、借:生产成本——甲产品13440——乙产品11760制造费用1120管理费用1680贷:应付职工薪酬280008、借:制造费用40000管理费用10000贷:累计折旧500009、借:库存现金200000贷:银行存款20000010、借:待摊费用15000贷:银行存款1500011、借:管理费用700贷:库存现金70012、借:生产成本——甲产品1300——乙产品1200制造费用200管理费用300贷:银行存款300013、借:管理费用900库存现金100贷:其他应收款100014、借:生产成本——甲产品34537.6——乙产品45782.4贷:制造费用8032015、借:管理费用400贷:待摊费用40016、借:库存商品——甲产品200000——乙产品156000贷:生产成本——甲产品200000——乙产品156000习题三:1、借:银行存款11700贷:主营业务收入10000 应交税费——应交增值税(销项税额)17002、借:应收帐款——G公司352000贷:主营业务收入300000 应交税费——应交增值税(销项税额)51000库存现金1000 3、借:银行存款10000应收帐款——P公司13400贷:主营业务收入20000 应交税费——应交增值税(销项税额)3400 4、借:银行存款60000贷:预收帐款60000 5、借:预收帐款60000银行存款16050贷:主营业务收入65000 应交税费——应交增值税(销项税额)11050 6、借:销售费用6000贷:银行存款60007、借:主营业务收入1000应交税费——应交增值税(销项税额)170贷:银行存款11708、借:主营业务成本187000贷:库存商品——甲产品47000——乙产品140000 9、借:销售费用600贷:库存现金600 10、借:银行存款352000贷:应收帐款——G公司352000习题四:1、借:银行存款70000贷:营业外收入700002、借:营业外支出60000贷:银行存款600003、借:预提费用30000贷:银行存款300004、借:主营业务收入1300000投资收益80000营业外收入70000贷:本年利润1450000 借:本年利润971000贷:主营业务成本820000 营业税金及附加25000销售费用20000管理费用160000财务费用30000营业外支出60000 5、借:所得税费用83750贷:应交税费——应交所得税83750 6、借:应交税费——应交所得税83750贷:银行存款83750 7、借:本年利润559450贷:利润分配——未分配利润559450 8、借:利润分配——提取盈余公积55945贷:盈余公积——一般盈余公积55945 9、借:利润分配——应付利润400000贷:应付利润400000 10、借:应付利润400000贷:银行存款400000。

基础会计学第5-6章课后习题及参考答案

《基础会计学》第五章课后习题及参考答案第五章记账载体作业一:一,单项选择题1.日记账按分类用途属于()A序时账簿 B备查账簿 C分类账簿 D联合账簿2.活页式账簿主要适用于()A特种日记账 B总分类账簿 C普通日记账 D明细分类账簿3.特种日记账的账页格式有()A三栏式和多栏式 B两栏式 C三栏式 D多栏式4.下列适用多栏式明细分类账簿的是()A应付账款 B财务费用 C实收资本 D库存商品5.某会计人员根据记账凭证登账时,误将400元计为4000元,更正这种记账错误的方法是()A红字冲销法 B补充登记法 C划线更正法 D以上三种任意一种都可以二,多项选择题1.账簿按其外表形式分类,可分为()A序时账簿 B订本式账簿 C活页式账簿 D卡片式账簿2.会计账簿应具备的基本要素有()A封面 B扉页 C账页 D封底3.下列会计凭证中,可以作为登记现金日记账的依据的是()A现金收款凭证 B现金付款凭证 C现金支票存根 D银行存款付款凭证4.明细分类账可以根据()登记A记账凭证 B原始凭证 C科目汇总表 D汇总原始凭证4.数量金额式明细账的账页格式适用于()A产成品明细账 B生产成本明细账 C材料明细账 D应付账款明细账5.下列错误中,可以用红字冲销法更正的有()A结账后发现的一切登记错误 B发现记账凭证中会计科目和金额都有错误,并且已经登记入账C发现记账凭证中所记会计科目有错,并已登记入账D在结账前发现记账凭证无误,但账簿记录中文字或数字过账错误。

三,判断题1.账簿是企业设置的全部账户的总称()2.序时账簿、分类账簿、备查账簿是按账簿的外表形式作的分类。

()3.备查账簿是和序时账簿以及分类账簿一样必须设置的。

()4.企业出纳人员除了负责货币资金收付业务,还要登记现金和银行存款日记账和总账。

()5.结账是在月终把某一月份发生的经济业务全部登记入账,计算和记录本期发生额和期末余额。

()四,名词解释账簿序时账簿分类账簿五,简答题1.设置会计账簿有哪些作用?2.简述划线更正法的适用范围和更正程。

会计学基础第五章习题答案

第五章单选题1B 2C 3A 4A 5B 6D 7D 8A 9B 10C 11C 12B 13C 14B 15B 16A17B 18B 19C 20A 21D多选题1AD 2BC 3ABD 4ACD 5ABCD 6DE 7ACDE(答案应改为往来款对账单及回执)8ABDE、9AE 10AE 11ABCD 12AB 13ABC练习题1、(1)发生金额过小错误,采用补充登记法更正。

首先补充编制记账凭证:借:银行存款 1800贷:短期借款 1800然后在相应分类账上补充登记银行存款短期借款期初××期初××3500 35001800 1800(2)发生账户名称错误,采用红字更正法更正。

首先用红字重复编制错误的记账凭证借:其他应付款(2000)贷:库存现金(2000)然后用红字重复错误的分类账的登记库存现金其他应付款期初×× 2000 2000 期初××(2000)(2000)2000最后再用正确的记账方法进行正确的记录银行存款借:其他应付款 2000 期初×× 2000贷:银行存款 2000(3)发生金额过大错误,采用红字更正法更正。

借:制造费用(90)贷:周转材料(90)然后用红字重复错误的分类账的登记周转材料制造费用期初×× 980 980(90)(90)(4)发生过张错误,采用划线更正法更正。

即在固定资产分类账上将错误的13500用红线划掉,然后在其上方用蓝黑墨水写上正确的135000,并签字盖章。

2、银行存款日记账 15353 银行对账单 26956加:银行已收,企业未收 10000 加:企业已收,银行未收 1680减:银行已付,企业未付 1124 减:企业已付,银行未付 4732减:银行已付,企业未付 325调节后余额 23904 23904因此,帐实相符3、(1)发生金额过小错误,采用补充登记法更正(1-2)借:银行存款 900贷:应收账款 900分类账户登记过程略(2)发生账户名称错误,采用红字更正法更正(2-2)借:管理费用(1800)贷:应付账款(1800)(2-3)借:固定资产 1800贷:应付账款 1800分类账户登记过程略(3)发生过账错误,采用划线更正法更正,分类账户登记过程略(4)发生过张错误,采用划线更正法更正,分类账户登记过程略(5)发生过张错误,采用划线更正法更正,分类账户登记过程略。

基础会计第五章练习答案.doc

基础会计第五章练习答案一、第1题答案I、编制会计分录(1)银付1 借:应付账款贷:银行存款40 00040(2)银付2 借:原材料80 500贷:银行存款80500 (3)银收1 借:银行存款16 600贷:应收账款16600 (4)银付3 借:应付账款71 000贷:银行存款71000 (5)现付1 借:管理费用 1 200贷:库存现金 1 200 (6)现付2 借:管理费用 1 060贷:库存现金 1 060 (7)银收2 借:银行存款86 000贷:主营业务收入86000 转1 借:主营业务成木62 000贷:库存商品62000 (8 )银付4 借:库存现金 3 000贷:银行存款 3000 (9)银付5 借:固定资产60 000贷:银行存款60 000(10)现收1 借:库存现金 3 200贷:其他业务收入 3 200 (11)现付3 借:银行存款 1 200贷:库存现金 1 200(12)银收3 借:银行存款100 000 贷:长期借款100 ()00(13)银付6 借:长期借款120 000贷:银行存款120 0002、设置并登记三栏式总账、现金口记账和银行存款口记账(1)设置并登记三栏式总账库存现金总分类账原材料总分类账固定资产总分类账应收账款总分类账应付账款总分类账长期借款总分类账实收资木总分类账资本公积总分类账主营业务成本总分类账主营业务收入总分类账其他业务收入总分类账(2)设置并登记现金I I记账和银行存款I I记账记账库存现金银行存款记账二、第二题答案(一)编制会计分录1、2月28 口发生的货币资金收付业务(假设以前的货币收付业务为:银收30;现收40;银付60;现付70)(1)银收31 借:银行存款贷:实收资木40 00040 000(2)现付71 借:其他应收款一一陈兴500贷:库存现金500 (3)银付61 借:库存现金600贷:银行存款600(4)银收32 借:银行存款24 300贷:主营业务收入24 300(5)银付62 借:库存现金12340贷:银行存款12 340(6)现付72 借:应付职工薪酬12340贷:库存现金12 340 2、2月29日发生的货币资金收付业务(1)现收41 借:库存现金贷:主营业务收入750750(2)现付73 借:银行存款贷:库存现金750750(3)现付74 借:管理费用贷:库存现金1 450 1450(4)银付63 借:原材料贷:银行存款26 00026 000(5)银付64 借:原材料32 000贷:银行存款32 000(6)现付75 借:其他应收款200贷:库存现金200(二)登记口记帐库存现金H记账银行存款口记账三、第3题答案1、划线更正法2、红字更正法(1)编制一张与错误凭证相同的红字凭证以便冲销原记录借:管理费用1200贷:库存现金 1 200(2)编制一张正确的蓝字饨证借:管理费用1200贷:银行存款12003、红字更正法借:应付账款 3 600贷:短期借款 3 6004、补充登记法借:原材料54 000贷:应付账款54 000四、第4题答案银行存款余额调节表1995年7月31日单位:元9 5009 500 9 5009 50013 00013 000 2 080 10 92013 0004 500 2 5007 0004 500五、第5题答案(1)发现固定资产盘盈时:借:固定资产贷:待处理财产损溢 处理固定资产盘盈时: 借:待处理财产损溢贷:以前年度损益调整(2)发现材料盘亏时:借:待处理财产损溢贷:原材料——甲 处理甲材料盘亏损失时: 借:管理费用其他应收款 贷:待处理财产损溢(3)发现设备短缺时:借:待处理财产损溢累计折旧 贷:固定资产 处理固定资产盘亏损失时: 借:营业外支出贷:待处理财产损溢。

会计基础第5章答案

第五章存货练习题参考答案(一)单项选择题1.D2.C3.C4.C5.A6.B7.D8.D9.D 10.B 11.D 12.A 13.A 14.D 15.C 16.A 17.B 18.D 19.B 20.D 21.D 22.B 23.D 24.C 25.B 26.A 27.D 28.D 29.B 30.C 31.B 32.B 33.B 34.D 35.A(二)多项选择题1.ABC2.ACE3.ABC4.AD5.ABCD6.AB7.ABD8.ACE9.ABCDE 10.ABCD 11.ABE 12.ACE 13.BD 14.ABCE(三)判断题1.√2.×3. √4. ×5. ×6. ×7. ×8. ×9. × 10. × 11. × 12. × 13. × 14. × 15. × 16. × 17. √ 18. ×19. × 20. ×(四)计算题1.解答:(1)先进先出法:销售成本=1 000×400+800×420=736 000(元)期末结存存货成本=200×420+2 000×410+1 000×400=1 304 000(元)(2)加权平均法:加权平均单位成本=(1000×400+1000×420+2000×410+1000×400÷(1000+1000+2000+1000)=408(元/件)销售存货成本=1800×408=734400(元)结存存货成本=3200×408=1305600(元)2.解答:(1)加权平均法:存货单位成本=(8700+12710+19200+14850+6120)÷(3000+4100+6000+4500+1800)=3.17(元/件)本月发出存货成本=3.17×(2500+5500+7000)=47550(元)本月结存成本=3.17×6400=20288(元)(2)先进先出法:期初存货单价=8700/3000=2.90(元/件)10日发出成本=2500×2.9=7250(元)13日发出成本=500×2.9+4100×3.1+900×3.2=17040(元)25日发出成本=5100×3.2+1900×3.3=22590(元)本月销售成本=7250+17040+22590=46880(元)本月结存成本=2600×3.3+6120=14700(元)3.解答:按先进先出法确定的表内各个项目的填列见表5—1表5—1 甲材料收发情况表4.解答:根据题意计算填列的内容见表5—2表5—2 甲、乙、丙、丁公司A商品购销情况表5.解答:1月份销售A商品的成本=630 000÷(1+25%)=504 000(元)1月末结存A商品的成本=756 000÷(1+25%)×40%=241 920(元)(2)二月份销售A商品的成本=756 000÷(1+25%)=604 800(元)二月末结存A商品成本=909 000÷(1+25%)×40%=290 880(元)二月份购进A商品成本=290 880+604 800-241 920=653 760(元)6.解答:甲材料本月发出数量=350+700+350-336=1 064(件)乙材料本月发出数量=2 100+1 120+2 380-1 680=3 920(件)丙材料本月发出数量=980+700+1 120-140=2 660(件)先进先出法:甲材料发出成本=350×160+700×152+14×168=164752(元)乙材料发出成本=2 100×32+1 120×34+600×32.8=124 960(元)丙材料发出成本=980×220+700×232+980×216=589 680(元)甲材料期末结存成本=(350×160+700×152+350×168)- 164 752=56 448(元)乙材料期末结存成本=(2100×32+1120×34+2380×32.8)-124 960=58 384(元)丙材料期末结存成本=(980×220+700×232+1120×216)- 589 680=30 240(元)一次加权平均法:甲材料加权平均成本=(350×160+700×152+350×168)÷(350+700+350)=158(元/件)乙材料加权平均成本=(2100×32+1120×34+2380×32.8)÷( 2100+1120+2380)=32.7(元/件)丙材料加权平均成本=(980×220+700×232+1120×216)÷( 980+700+1120)=221.4(元/件)甲材料发出成本=1064件×158元/件=168112(元)乙材料发出成本=3920件×32.7元/件=128184(元)丙材料发出成本=2660件×221.4元/件=588924(元)甲材料期末结存成本=(350×160+700×152+350×168)-168112=53088(元)乙材料期末结存成本=(2100×32+1120×34+2380×32.8)-128184=55160(元)丙材料期末结存成本=(980×220+700×232+1120×216)-588924=30996(元)7.答⑴20×8年D商品实际销售损益=9000000-((8100000+900000)-1800000)=1800000(元)⑵20×9年D商品实际销售损益=11250000-((8550000-900000)-2250000)=5850000(元)⑶20×8年D商品实际销售损益=9000000-(8100000-(1800000-900000))=1800000(元)20×9年D商品实际销售损益=11250000-((8550000-900000)-2250000)=5850000(元)⑷20×9年D商品实际销售损益=11250000-(6300000-450000)=5400000(元)⑸20×8年D商品销售成本=6300000(元)20×9年D商品销售成本=6300000+900000=7200000(元)(五)业务处理题1.(1)借:在途物资——甲材料 112000应交税费——应交增值税(进项税额) 19040贷:应付账款 131040(2)借:在途物资——甲材料 3500贷:银行存款 3500(3)借:在途物资——甲材料 201600应交税费——应交增值税(进项税额) 34272贷:银行存款 235872(4)借:在途物资——甲材料 61200——丙材料 33000应交税费——应交增值税(进项税额) 14892贷:银行存款 109092(5)借:预付账款 10000贷:银行存款 10000(6)借:在途物资——丁材料 144000应交税费——应交增值税(进项税额) 24480贷:预付账款 168480(7)借:原材料——甲材料 176700——乙材料 201600——丙材料 33000——丁材料 144000贷:在途物资——甲材料 176700——乙材料 201600——丙材料 33000——丁材料 1440002.(1)根据所给资料开设账户,见表5—3表5—3 总分类账户账户名称:原材料单位:元(2)编制的会计分录如下:①借:在途物资——甲材料 52 000——乙材料 12 000——丙材料 32 000应交税费——应交增值税(进项税额) 16320 贷:银行存款 112320②借:在途物资——甲材料 1000——乙材料 500——丙材料 2000贷:库存现金 3500借:原材料——甲材料 5300——乙材料 12500——丙材料 34000贷:在途物资——甲材料 3500——乙材料 12500——丙材料 34000③借:在途物资——丙材料 72000应交税费——应交增值税(进项税额) 12240贷:应付账款 84240借:在途物资——丙材料 4000贷:银行存款 4000借:原材料——丙材料 76000贷:在途物资——丙材料 76000④借:在途物资——甲材料 14000——乙材料 10800应交税费——应交增值税(进项税额) 4216 贷:应付账款 29016⑤借:在途物资——甲材料 500——乙材料 900贷:银行存款 1400借:原材料——甲材料 11700——乙材料 1400贷:在途物资——甲材料 14500——乙材料 11700⑥借:在途物资——甲材料 11600应交税费——应交增值税(进项税额) 1940贷:银行存款 13504(3)编制材料采购成本计算表见表5—4表5—4 甲、乙、丙材料采购成本计算表3.(1)借:在途物资——甲材料 123 600应交税费——应交增值税(进项税额) 10 200贷:银行存款 133 800(2)借:在途物资——乙材料 200 900应交税费——应交增值税(进项税额) 33 320贷:应付账款 234 220 (3)借:在途物资——甲材料 176 000——丙材料 86 000应交税费——应交增值税(进项税额) 41 480贷:银行存款 303 480(4)借:在途物资——丙材料 6 000贷:库存现金 6 000借:原材料——丙材料 92 000贷:在途物资——丙材料 92 0004.(1)借:在途物资——甲材料 28 000应交税费——应交增值税(进项税额)4 760贷:应付账款——凯悦商场 32 760(2)借:在途物资——甲材料 1750贷:银行存款 1750借:原材料——甲材料 29750贷:在途物资——甲材料 29750(3)借:在途物资——乙材料 50400应交税费——应交增值税(进项税额) 8586贷:银行存款 85968(4)借:原材料——甲材料 16200——丙材料 9000应交税费——应交增值税(进项税额) 3723贷:银行存款 28923(5)借:预付账款——胜利工厂 10000贷:银行存款 10000(6)借:原材料——丁材料 72000应交税费——应交增值税(进项税额) 12240贷:预付账款 84240借:预付账款 34240贷:银行存款 342405.(1)A材料的单位成本=(40 000-4 000+3 600+800+72 000+2000+99000+4000+1200)÷(4000-400+400+5900+10000+1000)=10.5元/千克(2)1月1日借:原材料——A材料 4000贷:应付账款——暂估应付账款40001月6日借:原材料——A材料 4400应交税费—应交增值税(销项税额)612贷:银行存款50121月10日借:在途物资——A材料74 000应交税费——应交增值税(销项税额) 12 240贷:银行存款 86 2401月14日借:原材料——A材料74 000贷:在途物资——A材料 74 0001月20日借:原材料—A材料 103000应交税费—应交增值税(销项税额)16830贷:其他货币资金——银行汇票存款119830借:银行存款 40170贷:其他货币资金——银行汇票存款 401701月23日借:原材料——A材料1200贷:生产成本12001月30日借:生产成本132000制造费用 22000管理费用 22000贷:原材料——A材料1760006.答(1)借:在途物资——甲材料40000——乙材料40000应交税费——应交增值税(进项税额)13600贷:银行存款 93600(2)借:在途物资——甲材料 2500——乙材料 2000贷:银行存款 4500借:原材料——甲材料42500——乙材料42000贷:在途物资——甲材料42500——乙材料42000(3)借:原材料——甲材料 68 000应交税费——应交增值税(进项税额)11 152 贷:应付账款 79 152 (4)不做处理(5)借:在途物资——甲材料90 000应交税费——应交增值税(进项税额) 15 300贷:应付票据 105 300 (6)借:原材料——甲材料51000贷:应付账款——暂估应付款510007.(1)5月份甲材料发出数量=4600+11500+8280+7820-5520=26680(件)6月份甲材料发出数量=5520+13800+4600+6900-3680=27140(件)先进先出法5月份甲材料发出成本=4600×465+11500×405+8280×412.5+2300×431.25=11203875(元)5月份甲材料结存成本=13584375-11203875=2380500(元)6月份甲材料发出成本=5520×431.25+13800×375+4600×480+3220×435=11164200(元)6月份甲材料结存成本=12765000-11164200=1600800一次加权平均法5月份甲材料加权平均成本=(4600×465+11500×405+8280×412.5+7820×431.25)÷( 4600+11500+8280+7820)=421.9(元/件)6月份甲材料加权平均成本=(5520×421.9+13800×375+4600×480+6900×435)÷( 5520+13800+4600+6900)=412.5(元/件)5月份甲材料发出成本=26680×421.9=11256292(元)6月份甲材料发出成本=27140×412.5=11195250(元)5月份甲材料结存成本=13584375-11256292=2328083(元)6月份甲材料结存成本=12712583-11195250=1517333(元)(2)先进先出法5月发出成本为11 203 875元,一次加权平均法发出成本为11 256 292元,采用先进先出法发出成本较少,企业当月利润增加。

《会计学基础》第五章练习答案.doc

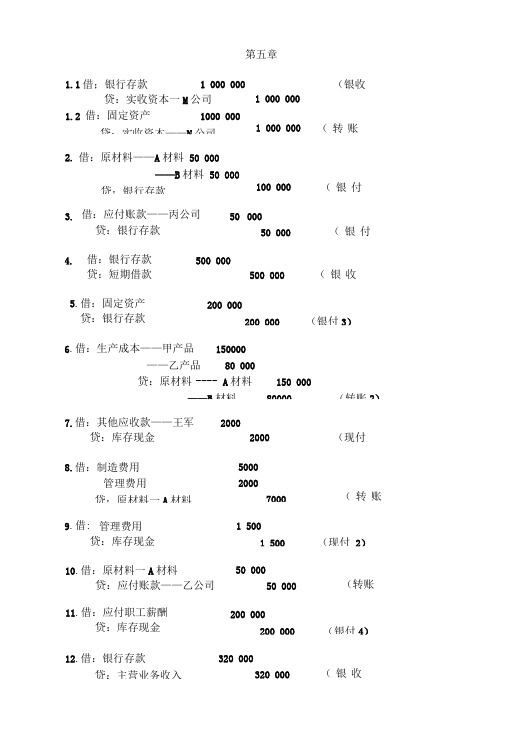

第五章1.1借;银行存款 1 000 000贷:实收资本一M公司1.2 借:固定资产1000 000贷:实收资本——N公司1 000 000 1 000 0002. 借:原材料——A材料50 000——B材料50 000贷:银行存款100 0003. 借:应付账款——丙公司贷:银行存款50 00050 0004. 借:银行存款贷:短期借款500 000500 000(银收(转账(银付(银付(银收5.借:固定资产贷:银行存款200 000200 000 (银付3)6.借:生产成本——甲产品150000——乙产品80 000贷:原材料---- A材料150 000——B材料80000 (转账2)7.借:其他应收款——王军2000贷:库存现金2000 (现付8.借:制造费用管理费用贷:原材料一A材料500020007000 (转账9.借:管理费用贷:库存现金1 5001 500 (现付2)10.借:原材料一A材料贷:应付账款——乙公司50 00050 000 (转账11.借:应付职工薪酬贷:库存现金200 000200 000 (银付4)12.借:银行存款贷:主营业务收入320 000320 000 (银收14.借:短期借款应付利息财务费用贷:银行存款15.借:销售费用贷:银行存款50 00050 000 (银付16.1借:管理费用贷:其他应收款一一王军16.2借:管理费用贷:库存现金2 0002 000300300(转账(现付(银付17.借:生产成本——甲产品——乙产品90 00070 00010 00030 000200 000 (转账13.借:应收账款250 000贷:主营业务收入250 000 (转账5)200 0006 0003 000209 000制造费用管理费用贷:应付职工薪酬18.借:制造费用管理费用贷:累计折旧35 00015 00050 000 (转账8)19.借:生产成本——甲产品9 000-乙产品7 000制造费用1000管理费用 3 000贷:应付职工薪酬20 000 (转账9)20.借:主营业务成本381 000贷:库存商品一—甲产品196 000一乙产品185 000 (转账10)21.借:生产成本——甲产品28 687.50—一乙产品22 312.50贷:制造费51()0() (转账11)分配率=51 0004-160 000=0.31875甲产品分配=0.31875X90 000=28 687.50 乙产品分配=0.31875X70 000=22 312.5020 550应交所得税 20 550 (转账15)20 5506 165 6 165(转账 17)22.借:库存商品——甲产品贷:生产成本——甲产品397 687.50397 687.50 (转账 12)23.1借:本年利润贷:管理费用销售费用 财务费用 主营业务成本 23.2借:主营业务收入贷:本年利润24.利润总额=82 200 所得税=20 550 借:所得税费用贷:应交税费一借:本年利润贷:所得税费用487 80053 800 50 000 3 000381 000 (转账 13)570 000570 000 (转账 14)25.税后利润=82 200-20 550=61 650借:利润分配——提取盈余公积 贷:盈余公积26.借:利润分配一 贷:应付利润应付利润30 82530 825 (转账 18)。

会计学基础第5-10章习题答案

(1)借:固定资产500 000贷:实收资本500 000 (2)借:原材料300 000贷:实收资本300 000 (3)借:无形资产100 000贷:实收资本100 000 (4)(5)借款时,借:银行存款500 000贷:短期借款500 000 月末计息时,借:财务费用 2 750贷:应付利息 2 750还本付息时,借:短期借款500 000应付利息8 250贷:银行存款508 250(1)借:在途物资—A 10 000—B 56 000贷:应付账款66 000(2)借:在途物资—A 500—B 700贷:银行存款 1 200(3)借:预付账款9 000贷:银行存款9 000(4)借:在途物资—C 41 000 应交税费—应交增值税(进项税额) 6 800 贷:预付账款9 000 应付票据38 800 (5)借:原材料—A 10 500—B 56 700—C 41 000贷:在途物资—A 10 500—B 56 700—C 41 000第七章(1)借:生产成本—甲产品276 000—乙产品92 000制造费用 3 000管理费用 2 000贷:原材料—A材料280 000—B材料48 000—C材料28 000—辅料17 000 (2)借:生产成本—甲产品50 000—乙产品30 000制造费用12 000管理费用24 000贷:应付职工薪酬116 000 (3)借:生产成本—甲产品7 000—乙产品 4 200制造费用1680管理费用3360贷:应付职工薪酬16 240 (4)借:库存现金116 000贷:银行存款116 000借:应付职工薪酬116 000贷:库存现金116 000(5)借:生产成本—甲产品 4 000—乙产品 2 800管理费用 1 200贷:银行存款8 000 (6)借:预付账款24 000贷:银行存款24 000(7)借:制造费用 2 000管理费用 1 000贷:累计折旧 3 000(8)借:制造费用800贷:库存现金800(10)借:财务费用800贷:应付利息800(11)借:生产成本—甲产品12 175—乙产品7 305贷:制造费用19 480(12)借:库存商品—甲产品342 875—乙产品53 505贷:生产成本—甲产品342 875—乙产品53 505第八章(1)借:银行存款 1 755 000贷:主营业务收入——A产品 1 500 000应交税费——应交增值税(销项税额)255 000 (2)借:应收账款——南方公司 1 170 000贷:主营业务收入——B产品 1 000 000 应交税费——应交增值税(销项税额)170 000 (3)借:应收票据——北方公司585 000贷:主营业务收入——A产品500 000应交税费——应交增值税(销项税额)85 000 借:销售费用 1 500贷:银行存款 1 500(4)借:销售费用52 000贷:银行存款52 000(5)借:银行存款200 000贷:预收账款——昌盛公司200 000(6)借:预收账款——新盛公司585 000贷:主营业务收入——A产品400 000——B产品100 000应交税费——应交增值税(销项税额)85 000(7)借:预收账款——昌盛公司200 000应收票据——昌盛公司268 000贷:主营业务收入——A产品400 000应交税费——应交增值税(销项税额)68 000 借:销售费用 2 000贷:银行存款 2 000(8)借:银行存款234 000贷:其他业务收入200 000应交税费——应交增值税(销项税额)34 000(9)借:银行存款 1 170 000贷:应收账款——南方公司 1 170 000 (10)借:主营业务成本——A产品 1 792 000——B产品770 000贷:库存商品——A产品 1 792 000——B产品770 000 借:其他业务成本——C材料150 000贷:原材料——C材料150 000第九章(1)借:主营业务收入 4 200 000其他业务收入150 000投资收益150 000营业外收入120 000贷:本年利润 4 620 000借:本年利润 3 230 000贷:主营业务成本 2 600 000营业税金及附加100 000其他业务成本100 000销售费用80 000管理费用185 000财务费用15 000营业外支出150 000 (2)借:所得税费用347 500贷:应交税费——应交所得税347 500 借:本年利润347 500贷:所得税费用347 500本月净利润=4 620 000-3 230 000-347 500=1 042 500全年净利润=1 042 500+4 500 000=5 542 500(3)借:利润分配——提取法定盈余公积金554 250——提取任意盈余公积金277 125贷:盈余公积——法定盈余公积金554 250——任意盈余公积金277 125借:利润分配——应付现金股利554 250贷:应付股利554 250借:利润分配——应付股票股利 1 108 500贷:股本 1 108 500(4)借:本年利润 5 542 500贷:利润分配——未分配利润 5 542 500(5)借:利润分配——未分配利润2494125贷:利润分配——提取法定盈余公积金554250——提取任意盈余公积金277125——应付现金股利554250——应付股票股利1108500(对否)期末未分配利润=5542500-2494125=3048375第十章(1)2日,向光明股份有限公司购入材料,货款5,000元,增值税(进项税额)850元,材料已验收入库,款项尚示支付。

会计基础第五章答案.doc

答案及解析:一、单项选择题1、【正确答案】:C【答案解析】:本题考核对账的内容。

2、【正确答案】:D【答案解析】:本题考核结账的处理。

年终结账时,要在总账摘要栏内注明“本年合计”字样, 结出全年发生额和年末余额,并在合计数下方通栏划双红线。

3、【正确答案】:C【答案解析】:本题考核会计账簿的启用。

4、【正确答案】:B【答案解析】:本题考核账簿的启用和保管。

年度终了,会计账簿暂山本单位财务会计部门保管一年,期满后,由财务会计部门变造清册移交本单位的档案部门保管。

5、【正确答案】:C【答案解析】:本题考核各种账簿的适用情况。

生产成本明细账应该采用多栏式账簿。

6、【正确答案】:D【答案解析】:本题考核补充登记法的适用范围。

会计科目错误的采用红字更正法,科目无误金额多记采用红字更正法、金额少记采用补充登记法。

7、【正确答案】:A【答案解析】:8、【正确答案】:C【答案解析】:本题考核活页账的适用范围。

活页式账簿主要适用于各种明细分类账。

9、【正确答案】:D【答案解析】:本题考核数量金额式账簿的适用范围°数量金额式明细账适用于既要进行金额核算,又要进行实物数量核算的各种财产物资账户。

收入、费用和生产成本明细账-•般采用多栏式账簿,原材料明细账应该使用数量金额式账簿。

10、【答案解析】:账账核对是指核对不同会计账簿之间的账簿记录是否相符,主要包括四方面(1)总账各账户的余额核对;(2)总账与明细账核对;(3)总账与日记账(序时账)核对;(4)会计部门财产物资明细账与财产物资保管和使用部门明细账的核对。

11、【正确答案】:C【答案解析】:按照规定,文字和数字的书写不要占满格,一•般应占格距的1/2;登记账簿要用蓝黑墨水或者碳素墨水书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写; 可以按照红字冲账的记账凭证冲消错误记录;发生的空行、空页应划线注销或者注明“此行空白”、“此页空白”字样。

12、【正确答案】:A【答案解析】:按照用途的不同,会计账簿分为序时账簿、分类账簿和备查账簿。

会计学基础第五章答案

Chapter 5Financial Reporting and AnalysisANSWERS TO QUESTIONS1. Managers at all levels within a company use accounting information to run thebusiness by making decisions, such as obtaining debt versus issuing more stock.Directors use accounting information to oversee the business. One decision the directors make is the CEO’s pay.Creditors use accounting information to administer business contracts by evaluating loan covenant compliance.Investors value the business by using accounting information to estimate future earnings and stock price.Government agencies regulate businesses, relying on accounting information to determine income taxes for example.2. The three points of the fraud triangle are incentive (which answers the question,“Why would someone commit fraud?”), opportunity (which answers the question “How would someone commit a fraud?”) and personality (which answers the question, “Who would commit a fraud?”). If any one of the elements is missing, (the person lacks the incentive, lacks the opportunity, or does not possess a questionable personality), the chances are less likely that a fraud will be committed.3. Managers can be motivated to misreport financial results to create businessopportunities (by satisfying loan covenants, increasing equity financing, and attracting business partners) and to satisfy personal greed (enhancing job security, increasing personal wealth, and obtaining a bigger paycheck).4. The Sarbanes-Oxley Act counteracts the incentive to commit fraud by stipulatingsteeper fines and longer jail terms for those who willfully misrepresent financial data.5. The Sarbanes-Oxley Act reduces the opportunity to commit fraud by requiring thatmanagement monitor their internal controls and submit a report that indicates whether the controls over financial reporting operated effectively. The board of directors must appoint an audit committee to oversee the financial matters of the company. External auditors must test the effectiveness of the company’s internal controls and submit a report stating whether they agree with the internal control report issued by management.6. The Sarbanes-Oxley Act attempts to encourage good personality in employees bymandating the creation of confidential tip lines whereby employees can report potentially fraudulent conduct. It also offers protection to whistle-blowers.7. Auditors provide quality assurance by reporting on the effectiveness of a company’sinternal controls over financial reporting and by providing an independent opinion about whether the company’s financial statements are prepared in accordance with GAAP.8. Like fraudulent financial reporting, academic dishonesty will occur only if anindividual has incentives, opportunities, and the personality to cheat. Like the impact of bonuses and stock options on managers, the impact of potentially higher grades on assignments and exams may heighten the incentive to cheat. The opportunity to cheat depends on how closely managers (and students) are audited (watched) and how much subjectivity is involved in determining whether fraud (academic dishonesty) has been committed. Finally, whether someone will act on these incentives and opportunities depends on the personality of the individual involved.We’d like to believe that most students possess a personality to “do the right thing”and not succumb to the temptation to cheat.9. Interactive data (reported in XBRL) promises the benefits of more efficient andaccurate comparisons of companies’ financial data.10. The financial statements of companies in the United States may differ from what wasshown in Chapters 1-4 in the following three ways:• A company may present comparative financial statements, which show account balances for more than one period in order to facilitate comparison of a company’s past performance from one period to the next.• A company may present multistep income statements, which divide income and expenses into subtotals for core and peripheral activities.•Finally, a company may present a more comprehensive version of the statement of retained earnings called the statement of stockholders’ equity.11. Countries are adopting IFRS to reduce or eliminate differences in accounting rulesthat have developed previously on a country-by-country basis. As well, these improvements in comparability are needed as a result of increasing globalization in corporate operations and investing.12. Three main differences between GAAP and IFRS financial statements are:•Financial Statement Titles: the financial statements report similar items but under different titles.•Presentation of Expenses: similar expenses are reported, but they may be grouped in different ways.•Balance Sheet Order: similar accounts are shown, but they are presented in different order of liquidity (for assets) and order of maturity (for liabilities).13. Two commonly used benchmarks are:•Prior periods - By comparing a company’s current period results to its own results in prior periods, we can gain a sense of how the company’s performance ischanging over time.•Competitors - Although an analysis focused on one company is useful, it doesn’t show what’s happening in the industry. To get this industry-wide perspective,most analysts will compare competitors within a particular industry.14. The goal of ratio analysis is to get to the heart of how a company performed giventhe resources it had available.15. There are four parts to the business model:•Obtain financing from lenders and investors, which is used to invest in assets.•Invest in assets, which are used to generate revenues.•Generate revenues, which produce net income.•Produce net income, which is needed to satisfy lenders and investors.16. The key to understanding why averages are included in some ratios but not others isto remember that the income statement reports the results of an entire period of time, whereas the balance sheet reports the results at a single point in time. Some ratios are calculated by combining information from both the income statement and balance sheet. The asset turnover ratio, for example, takes sales revenue from the income statement for the top part of the ratio and total assets from the balance sheet for the bottom. To allow the bottom part of the ratio to represent the same time period as the top, we need to calculate the average of the beginning and ending balance sheet amounts.17. The debt-to-assets ratio assesses the sources of financing of the company’s assets.The asset turnover ratio evaluates how well assets are used to generate sales. The net profit margin ratio determines the ability of the company to control expenses incurred to generate revenues.Authors' Recommended Solution Time(Time in minutes)* Due to the nature of cases, it is very difficult to estimate the amount of time students will need to complete them. As with any open-ended project, it is possible for students to devote a large amount of time to these assignments. While students often benefit from the extra effort, we find that some become frustrated by the perceived difficulty of the task. You can reduce student frustration and anxiety by making your expectations clear, and by offering suggestions (about how to research topics or what companies to select). The skills developed by these cases are indicated below.ANSWERS TO MINI-EXERCISESM5-1Players Definitions____C____ (1) Independent auditors ____A____ (2) External users____B____ (3) Directors A. Investors and creditors (among others).B. People who are elected by stockholders to oversee acompany’s management.C. CPAs who examine financial statements and attest to theirfairness.M5-21. C2. A3. B4. C5. BM5-3No. Title_____2__ Form 10-K_____3__ Annual Report_____1__ Press release announcing annual earningsM5-4NUTBOY THEATER COMPANYIncome StatementFor the Year Ended December 31, 2010Revenues:Ticket Sales $ 50,000Concession Sales 2,500Total Sales Revenues 52,500 Operating Expenses:Salaries and Wage Expense 30,000Advertising Expense 8,000Utilities Expense 7,000Total Operating Expenses 45,000 Income from Operations 7,500Other Revenue (Expense):Interest Revenue 200Other Revenue 50 Income before Income Tax Expense 7,750Income Tax Expense 2,500Net Income $ 5,250M5-4 (continued)Net Profit Margin = Net Income / Total Sales Revenues= $5,250 / $52,500= 10%Nutboy produced more net income per dollar of sales (ten cents) than in the previous year (8 cents).M5-5WER PRODUCTIONSStatement of Stockholders’ EquityFor the Year Ended December 31, 2009Contributed Capital Retained EarningsBalances at December 31, 2008 $ 100,000 $ 20,000 Net Income 33,000Dividends Declared (5,000)Issuance of Shares of Stock 50,000Balances at December 31, 2009 $ 150,000 $ 48,000 M5-6The effects of the transactions can be seen by making the related journal entries.a. dr Accounts Receivable (+A) (500)cr Services Revenue (+R, +SE) (500)b. dr Supplies (+A) (50)cr Accounts Payable (+L) (50)c. dr Advertising Expense (+E, –SE) ........................... 1,000cr Accounts Payable (+L) .............................. 1,000M5-7M5-8The effects of the transactions can be seen by making the related journal entries.a. dr Cash (+A) ............................................................ 90,000cr Contributed Capital (+SE) ......................... 90,000 b. dr Equipment (+A) ................................................... 4,000cr Note Payable (+L) ....................................... 4,000 c. dr Depreciation Expense (+E, –SE) ......................... 1,000cr Accumulated Depreciation (+xA,-A) ............ 1,000 M5-9M5-10a) Income from Operationsb) Income before Income Tax Expensec) 100d) 480e) 80 (from December 31, 2009 Balance Sheet)f) 120g) 480h) 180M5-11STARBOOKS CORPORATIONStatement of Financial PositionAt December 312010 2009AssetsTotal Assets $800 $600 Stockhold ers’Equity and LiabilitiesStockholders’ EquityContributed Capital $480 $400Retained Earnings 180 80Total Stockholders’ Equity660 480Total Liabilities 140 120Total Stockholders’ Equity and Liabilities$800 $600M5-12Prior YearNet profit margin = Net Income = $850 = .094 = 9.4%Sales Revenue $9,000Current YearNet profit margin = Net Income = $700 = .10 = 10%Sales Revenue $7,000Happy’s has increased its net profit margin to 10% in the current year from 9.4% in the prior year. This means that, in the current year, Happy’s made about 10 cents of profit for each dollar of sales. The increase in net profit margin indicates that Happy’s has improved its control of expenses incurred to generate revenues.M5-13Prior YearDebt-to-assets = Total Liabilities = $10,000 – $8,000 = .20 = 20%Total Assets $10,000Current YearDebt-to-assets = Total Liabilities = $9,000 – $7,500 = .167 = 16.7%Total Assets $9,000The debt-to-assets ratio indicates the percentage of assets financed by debt. This is a sign of the company’s financing risk. This analysis indicates that Happy’s has moved towards less debt financing with a decrease in debt-to-assets from 20% in the prior year to 16.7% in the current year, making the company less risky.M5-14Current YearAsset turnover = Sales Revenue = $7,000 = $7,000 = 0.737($10,000 + $9,000)/2 $9,500Average TotalAssetsThe asset turnover ratio determines how efficiently assets are used to generate sales. Happy’s generated less sales per dollar invested in assets in the current year (0.737) than in the prior year (0.852), which means the company decreased its efficiency in using assets to generate sales.M5-15a. Generating Sales from AssetsColumbiaAsset turnover = Sales Revenue = $1,318 = $1,318 = 1.14 Average Total Assets ($1,166 + $1,148)/2 $1,157Levi StraussAsset turnover = Sales Revenue = $4,303 = $4,303 = 1.53Average Total Assets ($2,851 + $2,777)/2 $2,814Levi Strauss appears to be more efficient at generating sales from assets. It generates $1.53 for every dollar of assets, versus $1.14 for Columbia.M5-15 (continued)b. Generating Net Income from SalesColumbiaNet profit margin = Net Income = $95 = .072 = 7.2%Sales Revenue $1,318Levi StraussNet profit margin = Net Income = $229 = .053 = 5.3%Sales Revenue $4,303Columbia is more effective at generating net income from sales. For every dollar of sales, Columbia generates just over 7 cents in net income, versus about 5 cents per dollar for Levi Strauss.ANSWERS TO EXERCISESE5-1Components DefinitionsE(1) InvestorinformationWeb siteC (2) ExternalauditorA (3) InvestorB (4) CreditorD (5) SEC A. Individual who purchases stock in companies forpersonal ownership or for pension funds or mutual funds.B. Financial institution or supplier that lends money to thecompany.C. Independent CPA who examines financial statementsand attests to their fairness.D. Securities and Exchange Commission, which regulatesfinancial disclosure requirements.E. Gathers, combines, and transmits financial and relatedinformation from various sources.E5-2Information Release DefinitionsA (1) Annual report F (2) Form 8-K D (3) Press release C (4) Form 10-QE (5) Quarterly report B (6) Form 10-KA. Comprehensive report containing the four basicfinancial statements and related notes,statements by management and auditors, and other descriptions of the company’s activities. B. Annual report filed by public companies with theSEC that contains detailed financial information.C. Quarterly report filed by public companies withthe SEC that contains unaudited financial information.D. A company-prepared news announcement thatis normally distributed to major news agencies. E. Brief unaudited report for the quarter, normallycontaining condensed income statement and balance sheet (unaudited).F. Report of special events (e.g., auditor changes,mergers and acquisitions) filed by public companies with the SEC.E5-3 Information Item ReportC (1) Initial announcement of hiring of new vice president for sales. C (2) Initial announcement of quarterly earnings. B (3) Initial announcement of a change in auditors.D (4) Complete quarterly income statement, balance sheet and cash flow statement. A,F (5) The four basic financial statements for the year.E (6) Summarized income statement information for the quarter.A,F (7) Detailed discussion of the company’s business risks and strategies.A,F (8) Detailed notes to financial statements.A,F (9) Summarized financial data for 5- or 10-year period.A. Annual ReportB. Form 8-KC. Press ReleaseD. Form 10-QE. Quarterly ReportF. Form 10-KG. None of the aboveE5-4 Date Filed/Issued ReportD (1) March 31, 2007 A. Issued annual earnings press release A (2) June 5, 2007 B. Filed form 8-K announcing press release B (3) June 5, 2007 C. Filed form 10-KC(4) June 29, 2007D. Completed fiscal yearAnswers EventsC (1) Users of financial statementsE (2) Objective of financial statements H (3) Faithful representationG (4) ComparabilityF (5) Separate entityA (6) Unit of measureJ (7) Cost principleD (8) Revenue principleI (9) Matching principleB (10) Conservatism A. Counted unused supplies at the end of the periodand valued them in U.S. dollars.B. Valued an asset at the amount paid to acquire it,even though its market value has increasedconsiderably.C. Analyzed the financial statements to assess thecompany’s performance.D. Established an accounting policy that salesrevenue shall be recognized only when serviceshave been provided to the customer.E. Prepared and distributed financial statements thatprovide useful financial information for creditorsand investors.F. Established a policy not to include in the financialstatements the personal financial affairs of theowners of the business.G. Used the same accounting policies over severalyears to facilitate analyses.H. Established policies t o report the company’sbusiness activities in a way that depicts theireconomic substance.I. Adjusted the rent accounts to show the cost ofrent relating to the current period.J. Acquired a vehicle for use in the business, reporting it at the agreed-upon purchase price rather than its higher sticker price.E5-6Req. 1The company is referring to the characteristic of comparability. By changing the year-end date, the company allows more meaningful cross-sectional analysis with other firms in the industry.Req. 2The change in year-end would be reported on the Form 8-K.Req. 3Yes, all the ratios will be meaningful in 2003. The debt-to-assets ratio will not be affected by the change since it looks at a specific point in time. The asset turnover is meaningful if it is compared to other nine-month pe riods or “scaled” to a full year by multiplying by 12/9. The net profit margin ratio is still meaningful since both the top and the bottom of the ratio are for the same time period.Req. 1The reason given seems to be internal to THQ since it will make it easier for THQ to provide “financial guidance” (ie. earnings forecasts). The change in year-end may be more useful to users if it enhances comparability with other companies.Req. 2The change in year-end would be reported on the Form 8-K.Req. 3Yes, all the ratios will be meaningful for the period. The debt-to-assets ratio will not be affected by the change since it looks at a specific point in time. The asset turnover is meaningful if it is compared to other three month periods or “scaled” to a full year by multiplying by 12/3. The net profit margin ratio is still meaningful since both the top and the bottom of the ratio are for the same time period.E5-82005Net profit margin = Net Income = $1,341 = .074 = 7.4%Sales Revenue $18,2362004Net profit margin = Net Income = $2,082 = .125 = 12.5%Sales Revenue $16,689Cendant Corporation’s net profit margin has decreased from 12.5% in 2004 to 7.4% in 2005. This means that in 2005, Cendant made about 7 cents of profit for each dollar of sales. The decrease in net profit margin indicates that Cendant’s performance of controlling expenses while generating sales deteriorated.E5-9Req. 1The company waited so long to issue the press release because it needed that time to determine the adjusting journal entries.Req. 2The 10-K is not filed at the same time as the press release because it takes time to determine the extra financial disclosures that are needed in the 10-K.Req. 3The annual report will be issued after the 10-K to allow time for printing.Req. 12008Asset turnover = Total Revenues = $1,132 = 2.87Average Total Assets ($402 + $386)/22007Asset turnover = Total Revenues = $1,064 = 2.72Average Total Assets ($380 + $402)/22008Net profit margin = Net Income = $37 = .033 = 3.3%Total Revenues $1,1322007Net profit margin = Net Income = $33 = .031 = 3.1%Total Revenues $1,064Req. 2The asset turnover ratio determines how well assets are used to generate sales. This analysis indicates that the company has increased its efficiency in using assets to generate sales, from 2.72 to 2.87.Net profit margin measures a company’s ability to control expenses while generating sales. This analysis indicates the company’s performance in this area has improved from 3.1% to 3.3%.Analysts would most likely increase their estimates of share value, since there was an increase in the net profit margin and the asset turnover ratio.Req. 12008Asset turnover = Sales Revenue = $4,225 = 1.98Average Total Assets ($2,284 + $1,990)/22007Asset turnover = Sales Revenue = $4,252 = 2.09Average Total Assets ($1,990 + $2,070)/22008Net profit margin = Net Income = $192 = .045 = 4.5%Sales Revenue $4,2252007Net profit margin = Net Income = $237 = .056 = 5.6%Sales Revenue $4,252Req. 2The asset turnover ratio determines how well assets are used to generate sales. This analysis indicates that the company has decreased its efficiency in using assets to generate sales from 2.09 in 2007 to 1.98 in 2008.Net profit margin measures a company’s ability to control expenses while generating sales. This analysis indicates that the company’s performance in this regard has declined from 5.6% in 2007 to 4.5% in 2008.Analysts would be concerned with the decrease in asset turnover (decreased sales per dollar invested in assets) and the declining net profit margin (less profit per dollar of sales). This would cause stock analysts to decrease their estimates of stock value. Req. 32008Debt-to-assets = Total Liabilities = $1,466 = .642 = 64.2%Total Assets $2,2842007Debt-to-assets = Total Liabilities = $1,220 = .613 = 61.3%Total Assets $1,990Req. 4The debt-to-assets ratio indicates the percentage of assets financed by debt as a sign of the company’s financing risk. This analysis indicates that the company h as increased its debt financing from 61.3% in 2007 to 64.2% in 2008. Analysts would likely decrease their estimates of RadioShack’s ability to repay lenders because the company increased its relative reliance on debt financing, making the company more risky.The effects of the transactions can be seen by making the related journal entries.a. dr Notes Payable (–L) (10)cr Cash (–A) (10)b. dr Cash (+A) (32)cr Accounts Receivable (–A) (32)E5-13E5-14Req. 1SPORTLIFE GYM CORPORATIONIncome StatementFor the Years Ended December 312010 2009Membership Revenue $ 399,000 $ 398,000Coaching Revenue 11,000 10,000Total Revenues 410,000 408,000Expenses:Coaching Expenses 221,000 219,400Facilities Expenses 22,000 22,000General Expenses 106,150 107,700Total Operating Expenses 349,150 349,100Income from Operations 60,850 58,900Other Revenues (Expenses)Interest Revenue 750 700Interest Expense (600) (15,000)Income before Income Tax Expense 61,000 44,600Income Tax Expense 20,000 14,000Net Income $ 41,000 $ 30,600Note: Facilities Expenses includes rent and depreciation, and General Expenses includes management salaries and general operating expenses.SPORTLIFE GYM CORPORATIONStatement of Stoc kholders’ EquityFor the Year Ended December 31, 2010Contributed Capital Retained EarningsBalances at December 31, 2009 $ 50,000 $ 50,000 Net Income 41,000 Dividends Declared (5,000) Issuance of Shares of Stock 164,000Buyback of Shares of Stock 0Balances at December 31, 2010 $ 214,000 $ 86,000E5-14 (continued)Req. 1 (continued)SPORTLIFE GYM CORPORATIONBalance SheetAt December 31Assets2010 2009 Current Assets:Cash $ 31,500 $ 30,000Accounts Receivable 2,500 2,000Supplies 13,000 13,000Prepaid Rent 3,000 3,000Total Current Assets 50,000 48,000 Equipment, net of accumulated depreciation of$20,000 and $10,000, respectively 330,000 340,000Other Noncurrent Assets 20,000 12,000Total Assets $ 400,000 $ 400,000 Liabilities and Stockholders’ EquityCurrent Liabilities:Accounts Payable $ 5,000 $ 6,000Unearned Revenue 72,000 80,000Income Taxes Payable 13,000 14,000Total Current Liabilities 90,000 100,000 Long-term Debt 10,000 200,000Total Liabilities 100,000 300,000Stockholders’ E quity:Contributed Capital 214,000 50,000Retained Earnings 86,000 50,000Total Stockholders’ E quity 300,000 100,000Total Liabilities and Stockholders’ E quity $ 400,000 $ 400,000Req. 2Two balance sheet accounts that changed significantly are Long-term Debt ($190,000 decrease) and Contributed Capital ($164,000 increase). These changes might be related in the sense that the cash contribution from stockholders ($164,000) was used to pay down the long-term debt.Two income statement accounts that changed significantly were Interest Expense and Income Tax Expense. Interest Expense decreased from $15,000 to $600, consistent with the reduction in long-term debt. The decreased Interest Expense contributed to amuch greater pre-tax income. Because of this, Income Tax Expense rose from $14,000 to $20,000.E5-14 (continued)Req. 32009Debt-to-assets = Total Liabilities = $300,000 = .750 = 75%Total Assets $400,0002010Debt-to-assets = Total Liabilities = $100,000 = .250 = 25%Total Assets $400,000The company’s debt-to-assets ratio fell from 75% in 2009 to 25% in 2010, indicating less financing risk for creditors (and investors).2009Asset turnover = Total Revenue = $408,000 = 1.02Average Total Assets ($400,000 + $400,000)/22010Asset turnover = Total Revenue = $410,000 = 1.03Average Total Assets ($400,000 + $400,000)/2The company’s asset turnover ratio improved by a very small amount. Using these rounded ratios, we see that the company is generating about one extra cent of sales per dollar of assets in 2010 as compared to 2009.2009Net profit margin = Net Income = $30,600 = .075 = 7.5%Total Revenue $408,0002010Net profit margin = Net Income = $41,000 = .100 = 10.0%Total Revenue $410,000The company has grown its net profit margin to 10.0% in 2010, indicating better management of expenses leading to a higher net income.E5-15Req. 1SPORTLIFE GYM CORPORATIONStatement of Financial PositionAt December 312010 2009AssetsOther Noncurrent Assets $ 20,000 $ 12,000 Equipment, net of accumulated depreciationof $20,000 and $10,000, respectively 330,000 340,000 Total Noncurrent Assets 350,000 352,000 Current Assets:Prepaid Rent 3,000 3,000 Supplies 13,000 13,000 Accounts Receivable 2,500 2,000 Cash 31,500 30,000 Total Current Assets 50,000 48,000 Total Assets $ 400,000 $ 400,000 Equity and LiabilitiesStockholders’ Equity:Contributed Capital $ 214,000 $ 50,000 Retained Earnings 86,000 50,000 Total Stockholders’ Equity300,000 100,000 Long-term Debt 10,000 200,000 Total Noncurrent Liabilities 10,000 200,000 Current Liabilities:Income Taxes Payable 13,000 14,000 Unearned Revenue 72,000 80,000 Accounts Payable 5,000 6,000 Total Current Liabilities 90,000 100,000 Total Liabilities 100,000 300,000 Total Liabilities and Stockholders’ E quity $ 400,000 $ 400,000E5-15 (continued)Req. 2SPORTLIFE GYM CORPORATIONStatement of Comprehensive IncomeFor the Years Ended December 312010 2009Membership Revenue $ 399,000 $ 398,000Coaching Revenue 11,000 10,000Total Revenues 410,000 408,000Expenses:Wages and Salaries Expenses 321,000 319,400Facilities Rent Expense 12,000 12,000Depreciation Expense 10,000 10,000General Operating Expenses 6,150 7,700Total Operating Expenses 349,150 349,100Income from Operations 60,850 58,900Other Revenues (Expenses)Interest Revenue 750 700Interest Expense (600) (15,000)Income before Income Tax Expense 61,000 44,600Income Tax Expense 20,000 14,000Net Income $ 41,000 $ 30,600Note: Wages and Salaries Expenses includes coaching and assistants wages and management salaries.E5-16ANSWERS TO COACHED PROBLEMSCP5-1The effects of the transactions can be seen by making the related journal entries.a. dr Accounts Receivable (+A) ................................... 7,208cr Marketing Revenue (+R,+SE) ..................... 7,208b. dr Cash (+A) (363)cr Contributed Capital (+SE) (363)c. dr Research and Development Expense (+E, –SE) 1,222cr Cash (–A) .................................................... 1,222CP5-2CP5-3Req. 1Best Buy appears to rely more on debt financing, as indicated by its higher debt-to-assets ratio. This ratio indicates that 42 percent of Best Buy’s assets were financed by liabilities, which suggests the company has a slightly higher risk of defaulting on its payments.Req. 2Best Buy is slightly more efficient in using its assets to generate sales, as suggested by the asset turnover ratio of 2.42, which is higher than GameStop Corp.’s ratio of 2.10. These ratios indicate that Best Buy generates about $2.42 in sales for each dollar invested in assets, while GameStop Corp. generates $2.10.。

【推荐】会计学基础课后习题答案

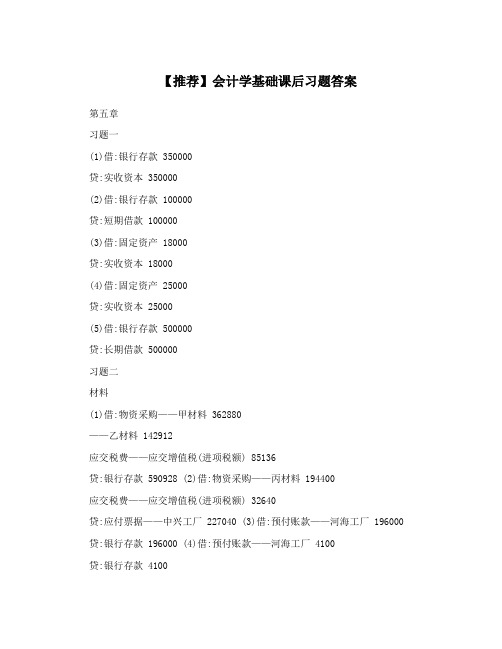

【推荐】会计学基础课后习题答案第五章习题一(1)借:银行存款 350000贷:实收资本 350000(2)借:银行存款 100000贷:短期借款 100000(3)借:固定资产 18000贷:实收资本 18000(4)借:固定资产 25000贷:实收资本 25000(5)借:银行存款 500000贷:长期借款 500000习题二材料(1)借:物资采购——甲材料 362880——乙材料 142912应交税费——应交增值税(进项税额) 85136贷:银行存款 590928 (2)借:物资采购——丙材料 194400应交税费——应交增值税(进项税额) 32640贷:应付票据——中兴工厂 227040 (3)借:预付账款——河海工厂 196000 贷:银行存款 196000 (4)借:预付账款——河海工厂 4100贷:银行存款 4100借:物资采购——丁材料 171200应交税费——应交增值税(进项税额) 28900贷:预付账款——河海工厂 200100 (5)借:原材料——甲材料 362880 ——乙材料 142912——丁材料 171200贷:物资采购——甲材料 362880——乙材料 142912——丁材料 171200借方物资采购贷方(1)505792 (5)676992(2)194400(4)171200本期发生额合计871392 本期发生额合计676992期末余额194400说明:(1) 旧准则“应交税金”=新准则“应交税费”,旧科目和新科目均可;(2) 会计分录一般不要求写明细科目,但增值税要写到三级科目;(3) 有的明细科目比较简单,如物资采购、原材料,生产成本、库存商品、主营业务成本、主营业务收入等,并且为了计算各种材料或产品的采购成本、生产成本、销售成本等,建议大家写一下明细科目;往来款项,如应收账款等也可以写一下明细科目。

习题三(1)借:物资采购——甲材料 20000——乙材料 3000应交税费——应交增值税(进项税额) 3910贷:银行存款 26910 (2)借:物资采购——甲材料 500 ——乙材料 150贷:银行存款 650 (3)借:原材料——甲材料 20500 ——乙材料 3150贷:物资采购——甲材料 20500——乙材料 3150借方物资采购贷方(1)23000 (3)23650(2) 650本期发生额合计23650 本期发生额合计23650期末余额0借方物资采购——甲材料贷方(1)20000 (3)20500(2) 500本期发生额合计20500 本期发生额合计20500期末余额0借方物资采购——乙材料贷方(1)3000 (3)3150(2) 150本期发生额合计3150 本期发生额合计3150期末余额0习题四(1)借:生产成本 104000制造费用 48000贷:原材料 152000 (2)借:生产成本 46400制造费用 8000贷:应付职工薪酬——应付工资 54400(新准则) (2)借:生产成本 46400 制造费用 8000贷:应付工资 54400(旧准则)(3)借:生产成本 6496制造费用 1120贷:应付职工薪酬——应付福利费 7616(新准则) (3)借:生产成本 6496 制造费用 1120贷:应付福利费 7616(旧准则)(4)借:制造费用 2560贷:累计折旧 2560 (5)借:制造费用 3400贷:银行存款 3400 (6)借: 预付账款 9840 待摊费用贷:银行存款 9840 (7)借:制造费用 1600贷:预提费用其他应付款 1600 (8)借:制造费用 820贷:待摊费用 820 (9)借:制造费用 720贷:库存现金 720 (10)借:生产成本 66220贷:制造费用 66220 (11)借:库存商品 223116贷:生产成本 223116习题五(1)借:生产成本——A产品 21280——B产品 35680制造费用 820管理费用 7300贷:原材料 65080(2)借:制造费用 552管理费用 1228贷:现金 1780(3)借:生产成本——A产品 5600——B产品 8400制造费用 4400管理费用 3200贷:应付工资 21600(应付职工薪酬) (4)借:生产成本——A产品 784 ——B产品 1176制造费用 616管理费用 448贷:应付福利费 3024(应付职工薪酬) (5)借:待摊费用 9000贷:银行存款 9000借:制造费用 3000贷:待摊费用 3000 (6)借:制造费用 412贷:预提费用 412 (7)借:生产成本——A产品 3920——B产品 5880贷:制造费用 9800 (8)借:库存商品——A产品 49732——B产品 51136贷:生产成本——A产品 49732——B产品 51136借方生产成本贷方期初余额18148(1) 56960 (8)100868(3) 14000(4) 1960(7) 9800本期发生额合计82720 本期发生额合计100868 期末余额0借方生产成本——A产品贷方期初余额18148(1) 21280 (8)49732(3) 5600(4) 784(7) 3920本期发生额合计31584 本期发生额合计49732 期末余额0借方生产成本——B产品贷方期初余额0(1) 35680 (8)51136(3) 8400(4) 1176(7) 5880本期发生额合计51136 本期发生额合计51136 期末余额0借方制造费用贷方(1) 820 (7)9800(2) 552(3) 4400(4) 616(5) 3000(6) 412本期发生额合计9800 本期发生额合计9800期末余额0习题六(1)借:应收账款——甲工厂 562560 贷:主营业务收入——A产品 480000 应交税费——应交增值税(销项税额) 81600银行存款 960(2)借:银行存款 35100 贷:主营业务收入——B产品 30000应交税费——应交增值税(销项税额) 5100(3)借:营业费用 1600贷:银行存款 1600 (4)借:应收票据——实联公司 56160贷:主营业务收入——B产品 48000应交税费——应交增值税(销项税额) 8160(5)借:银行存款 190000贷:预收账款——东北公司 190000 (6)借:预收账款——东北公司 2800 贷:银行存款 2800借:预收账款——东北公司 187200贷:主营业务收入——A产品 160000应交税金——应交增值税(销项税额) 27200(7)借:主营业务成本——A产品 544000——B产品 68900贷:库存商品——A产品 544000——B产品 68900 (8)借:营业费用 4000贷:银行存款 4000 (9)借:主营业务税金及附加 3040贷:应交税费 3040习题七(1)借:营业外支出 30000贷:银行存款 30000 (2)借:银行存款 702000贷:主营业务收入——甲产品 600000应交税费——应交增值税(销项税额) 102000(3)借:应收账款——北源公司 564600贷:主营业务收入——丙产品 480000应交税费——应交增值税(销项税额) 81600银行存款 3000 (4)借:管理费用 3080贷:银行存款 3080或借:营业外支出 3080贷:银行存款 3080或借:其他应付款 3080贷:银行存款 3080 (5)借:财务费用 1000贷:预提费用 1000 (6)借:营业费用 2400贷:银行存款 2400 (8)借:主营业务成本——甲产品 400000 ——丙产品 330000贷:库存商品——甲产品 400000——丙产品 330000 (9)借:主营业务税金及附加 2700贷:应交税费 2700 (10)所得税=(1080000-730000-2700-2400-3080-1000-30000)×33%借:所得税 102570.6贷:应交税费——应交所得税 102570.6 (7)借:主营业务收入 1080000贷:本年利润 1080000 (11)借:本年利润 871750.6贷:主营业务成本 730000主营业务税金及附加 2700营业费用 2400管理费用 3080财务费用 1000营业外支出 30000所得税 102570.6 (14)全年净利润=750000+(1080000-871750.6)=958249.4 借:本年利润 958249.4贷:利润分配 958249.4 (12)借:利润分配 31237.41贷:盈余公积 31237.41(13)借:利润分配 80000贷:应付股利 80000第九章习题一银行存款余额调节表2002年9月30日单位:元项目金额项目金额企业银行存款日记账余额 53000 银行对账单余额 36000加:银收企未收 20000 加:企收银未收 40000 减:银付企未付 1000 减:企付银未付 4000调节后余额 72000 调节后余额 72000习题二(1)借:待处理财产损益 100贷:现金 100借:其他应收款 100贷:待处理财产损益 100 (2)借:坏账准备 15000 贷:应收账款 15000 (3)借:库存商品 850贷:待处理财产损益 850借:待处理财产损益 850贷:管理费用 850 (4)借:原材料 9000贷:待处理财产损益 9000借:待处理财产损益 9000贷:管理费用 9000 (5)借:待处理财产损益 80000 贷:原材料 80000借:管理费用 21000贷:待处理财产损益 21000借:其他应收款——保管人员 30000贷:待处理财产损益 30000借:其他应收款——应收保险赔款 12000贷:待处理财产损益 12000借:管理费用 17000贷:待处理财产损益 17000 (6)借:固定资产 2500贷:待处理财产损益 2500借:待处理财产损益 2500贷:营业外收入 2500 (7)借:待处理财产损益 4400 累计折旧 1800贷:固定资产 6200借:营业外支出 4400贷:待处理财产损益 4400 (8)借:应付账款 6000 贷:资本公积 6000第十章习题一(1) 应收账款=3800+4500=8300(元)(2) 预收账款=1800(元)(3) 应付账款=4200+5300=9500(元)(4) 预付账款=600+1500=2100(元)习题二(1) 存货=93000+81000+4050=178050(元)(2) 未分配利润=153000+200000=353000(元)习题三(1) 应收账款=10000+300=10300(元)(2) 预收账款=2800+2000=4800(元)(3) 应付账款=7800+500=8300(元)(4) 预付账款=3500+800=4300(元)(5) 待摊费用=2000+400=2400(元)(6) 应交税费=700(元)(7) 未分配利润=900+1000=1900(元)(说明:表中的应付利润改为本年利润)习题四(略)习题五(1)借:应收账款 585000贷:主营业务收入 500000应交税费——应交增值税(销项税额) 85000(2)借:银行存款 200000贷:预收账款 200000 (3)借:营业费用 10000贷:银行存款 10000 (4)借:财务费用 5000贷:银行存款 5000 (5)借:管理费用 40000贷:银行存款 40000 (6)借:营业外支出 1000贷:待处理财产损益 1000 (7)借:主营业务成本 250000贷:库存商品 250000 (8)借:主营业务税金及附加 6000贷:应交税费 6000 (9)借:主营业务收入 500000贷:本年利润 500000 (10)借:本年利润 312000贷:主营业务成本 250000主营业务税金及附加 6000营业费用 10000管理费用 40000财务费用 5000营业外支出 1000 (11)利润总额=500000-250000-6000-10000-40000-5000-1000=188000(元)(12)所得税=188000×33%=62040(元)借:所得税 62040贷:应交税费——应交所得税 62040借:本年利润 62040贷:所得税 62040 (13)盈余公积=(188000-62040)×15%=18894(元) 借:利润分配 18894贷:盈余公积 18894 (14)借:利润分配 50000贷:应付股利 50000 (15)未分配利润=125960-18894-50000=57066(元) 利润表年月项目本月数一、主营业务收入 500000减:主营业务成本 250000主营业务税金及附加 6000二、主营业务利润 244000减:营业费用 10000管理费用 40000财务费用 5000三、营业利润 189000加:营业外收入减:营业外支出 1000四、利润总额 188000减:所得税 62040五、净利润 125960利润分配表年度项目本年实际一、净利润 125960加:年初未分配利润二、可供分配的利润 125960减:提取法定盈余公积 12596提取法定公益金 6298三、可供投资者分配的利润 107066 减:应付普通股股利 50000四、未分配利润 57066。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章记账方法

练习题

1、某企业本月发生了下列两项经济交易:

(1)购入原材料一批,价值5000元,款项尚未支付;

(2)购入机器设备1台,价款10000元,以银行存款支付。

该企业的张姓会计师为上述两项经济交易编制了如下会计分录:

借:原材料5000

固定资产10000

贷:应付账款5000

银行存款10000

会计主管认为张姓会计师的做法不妥,希望他对两项经济交易分别编制会计分录。

但张姓会计师认为,会计分录分为简单分录和复合分录,其编制的是复合分录,没有什么不妥。

请你评价会计主管与张姓会计师的观点。

答:我认为张姓会计师的做法不妥。

因为,在一般企业的正常经济活动中,需要编制“多借多贷”形式会计分录的情形极少。

而将几项经济交易“合并”,人为地制造“多借多贷”会计分录是不允许的,因为这种会计分录不能清晰地反映企业经济活动及其资金运动的“来龙去脉”,并使得账户之间的对应关系模糊不清,不便于据此分析经济交易的实际情况。

2、于阳博士于2011年11月1日开办了一家咨询中心。

11月份该中心发生了以下经济交易:(1)11月1日,于阳以银行存款向咨询中心投资160000元;

(2)11月1日,中心预付办公场所11月份租金共计2000元,以银行存款支付;

(3)11月1日,购入一台办公电脑,价值12000元,以银行存款支付6000元,其余款项尚未支付;

(4)11月2日,从银行取出现金3000元备用;

(5)11月5日,购入文具等办公用品一批,价值1500元,以银行存款支付;

(6)11月8日,赊购某品牌空调一台,价值1900元;

(7)11月10日,为某客户提供咨询服务(已经完成),该客户将6500元的验资费以转账支票方式支付,款项已进咨询中心的银行账户;

(8)11月12日,因安装空调造成办公用地漏水,以现金向楼下住户支付赔偿费200元;(9)11月15日,支付11月1日赊购办公电脑的欠款6000元;

(10)11月18日,因业务扩大,向市工商银行借款100000元(款已到账);

(11)11月20日,支付咨询中心兼职大学生的劳务费300元;

(12)11月25日,与某公司签订合同,为该公司提供财务咨询服务,预收服务费3000元,该公司开出转账支票,款已到账;

(13)11月30日,以现金支付本月水电费800元;

(14)11月30日,以现金支付助理人员本月工资900元;

(15)11月30日,以现金支付员工李杰借款400元。

要求:

(1)按照借贷记账法为以上经济交易编制会计分录;

(2)将上述经济交易记入相关账户(“T”字形账户)。

解:

(1)

(2)

案例讨论题

小泽公司为一小型企业,主要提供会计服务。

2011年6月初开业,当月发生了以下经济交易与事项(部分);

(1)6月3日,公司购入汽车一辆,价值210000元,款项已用银行存款付清;

(2)6月5日,公司购入办公用电脑两台,单价6000元,款项12000元已用银行存款付清;

(3)6月13日,为D公司提供验资服务,收取服务费60000元,款项已经存入银行;(4)6月16日,支付公司人员差旅费3000元(以现金支付);

(5)6月22日,支付公司本月房屋租金40000元(以银行存款支付);

(6)6月28日,从银行提取现金9000元备用。

该企业聘用的记账员小廖将上述经济交易或事项记入账户的结果如下:

要求:根据账户与借贷记账法原理分析上述账户记录中存在哪些错误。

答:

6月5日购买的两台办公用电脑不应记录在存货账户中,而应该是固定资产账户。

6月28日从银行取出9000元现金备用,不应是银行存款借方9000,现金贷方9000;而应是银行存款贷方9000,现金借方9000。