欧美商业银行财富管理典型模式研究及其启示_刘维泉

国外商业银行会计管理的主要特点及启示

理论探讨要建立科学的信用风险管理体系。

首先要建立起全面的风险管理的模式。

其次要构建完整独立的、纵向式的信用风险管理体系。

还要完善信息系统建设。

建立和完善信息系统及有效的交流渠道,要使信息系统的开发具有前瞻性和连续性,使信息系统能够涵盖银行所有的业务活动,并具有准确性和一致性,充分满足银行风险管理的需求。

另外建立社会信用体系也是一种使守信者受到鼓励。

失信者付出代价,保证市场经济的公平和效率的有效方法。

(四)建立存款保险制度中央银行在保护存款人利益方面有十分重要的作用,如资金援助、监管、接管、破产、清算等。

但这些措施对保护存款人利益而言是间接的,即首先保护商业银行功能,在此前提下保护存款人本息安全。

同时,这些措施有许多负效应,缺乏对存款人利益的实质保护,防止挤兑的效果差,而保护存款人利益对稳定金融体系又至关重要,因此,20世纪30年代大危机后,美国率先建立起存款保险制度。

实践证明,该制度在保护存款人利益、增强公众对银行业的信心、防止挤兑和连锁破产、稳定金融体系方面有中央银行不可替代的作用。

到目前为止,几乎所有的发达国家和部分发展中国家(地区)先后建立了各具特色的存款保险制度。

随着我国市场经济体制的建立,优胜劣汰机制必将在金融领域发挥作用,个别经营不善的银行完全可能在竞争中被淘汰,并由此给存款人造成损失,引发全局性或区域性金融风波。

在当前我国金融业高风险情况下建立存款保险制度非常必要,刻不容缓。

(五)建立完善的操作风险控制机制首先要根据操作风险决策层对操作风险定义,深入分析引起操作风险的原因,识别各业务线和管理环节可能存在的操作风险种类和风险点,评估其可能的影响并明确风险标志。

根据全行风险管理能力和风险偏好,对已经识别的风险,决定是否需要采取措施来控制和转移这些风险,或决定是否承担这些风险。

并根据操作风险信息,选择适当的模型进行风险计量,或根据5新巴塞尔资本协议6和上述风险决策支持系统,采用相应的方法和模型对操作风险进行模拟和度量,计提操作风险资本金。

欧美商业银行财富管理典型模式研究及其启示

布 的研究报 告分 析金融 危机对 瑞 士财 富管理 业务 的影 走 出去 、 实现 自身 战略转 型的必 由之路1 9 1 。

收 稿 日期 : 2 0 1 3 — 0 7 — 0 l 作者简介 : 刘维泉( 1 9 8 0 一 ) , 男, 广 东廉 江人 , 数 量 经 济 学博 士 , 现供 职 于 复旦 大 学应 用经 济 学 博 士 后 流 动 站 和 浦 东发 展 银 行 博 士 后

务 范畴 、 产品体 系和盈利能 力等方面对摩根 大通 、 瑞银集 团以及汇丰控股 的财 富管理 业务模式进行研 究。研 究显示 ,

财 富 管理 业务 具 有 个性 化 强 、 综合 程 度 高 的特 点 . 良好 的 组 织 架构 、 完善 的产 品 体 系以 及 பைடு நூலகம் 畅 的 跨 部 门协 作 是 确 保 银 行 财 富 管理 稳 健 发 展 的 关键 因素

( 2 0 0 9 ) 则从投资规划 、 金融管理 、 税收规划 、 退休规划 、 保

险规 划 、 地 产 规 划 和风 险管 理 等 方 面 。 为财 富管 理 发 展 策 略提 供 建 议 。而 N o r b e r t 等( 2 0 1 0 ) 回顾 了 欧 洲 财 富管 理 发展 历 史 , 认 为 金融 危 机后 的 财 富管 理 发 展 、 投 资 活 动 应 采取 新 的 策 略阁 。

关键词 : 商 业银 行 ; 财 富管 理 ; 业 务 模 式

中 圈 分 类号 : F 8 3 2 . 2 文 献标 识 码 : A 文 章 编 号: 1 0 0 3 — 9 0 3 1 ( 2 0 1 3 ) 0 9 — 0 0 6 2 — 0 6 D Ohl O . 3 9 6 9 0 . i s s n . 1 0 0 3 — 9 0 3 1 . 2 0 1 3 . 0 9 . 1 5

美国商业银行存款管理策略评价与启示

2 与成 本 相 结合 的存 款 定价 和 、

银 行 吸 收存 款 的 成 本 包 括 利 息

核 心存 款 ( C0r deP0s e ns) 管 理

以 批 发 存 款 的 形 式 重 新 存 入 银 行 , 敏 感 并 不 受 经 济 环 境 或 季 节 趋 势 影 响 支 出 、账 户 管 理 费 、法 定 存 款 准 备 金 从 而 给 银 行 存 款 带 来 了极 大 的 不 稳 定 的 存 款 , 些 存 款 往 往 由 忠 诚 的 银 行 支 出 和 存 款 保 险 费 用 等 开 支 。由 于 银 这

一

美 国大银 行收购 外 州中小银 行 大开方 确 定 购 入 资 金 , 从 而 满 足 客 户 正 常 便 之 门 , 从 而 比 以前 更 容 易 获 得 核 的 和 临 时 性 资 金 需 求 。 一 般 而 言 ,

存 款 。

、

近 年 来 美 国商 业 银 行

“ 媒 ” 现 脱

维普资讯

美国商业银行存款管理策略评价与启示

定 期 存 单 等 “ 入 资 金 ”成 本 高 、易 行 存 款 总 额 的 变 动 曲 线 , 然 后 绘 制 购

波 动 的 缺 陷 也 使 许 多 银 行 转 而 强 化

.

一

条 曲线 与总 存 款 曲线 的低 点 相切 ,

理 层提 出 了加 强成本 控 制 的要求 , 况 。 而 证 券 回 购 、 联 邦 资 金 借 款 、 大 额 每 一 项 业 务 。 具 体做 法 是 : ( ) “ 本 + 利 润 ” 定 价 法 1 成

性 。 与 此 同 时 , 世 界 经 济 增 速 放 缓 客 户 所 提 供 。 国 商 业 银 行 普 遍 采 取 行 业 是 一 个 经 营 货 币 资 金 的 特 殊 行 美

国外商业银行基金管理业务的模式及启示

国外商业银行基金管理业务的模式及启示本文具体分析了国外商业银行基金管理业务的模式,指出了在当前抑制我国商业银行信贷增长的前提下,国外商业银行基金管理业务的模式对我国商业银行基金管理有借鉴意义。

关键词:商业银行基金管理模式启示随着加入WTO和我国金融体制改革的深化,我国商业银行面临的风险越来越大,加上近几年全国居民储蓄率居高不下、累创新高,商业银行为了把存款转化为贷款加大了信贷投放力度,致使一段时间以来部分行业投资增长过快、信贷投放过多,经济发展出现过热的苗头,国家不得不采取宏观经济措施压低投资和信贷,抑制经济过热,保持宏观经济稳定。

面对高储蓄率和国家抑制信贷的宏观经济政策,商业银行应该怎样应对这些变化?本文参考国外商业银行基金管理的模式,以期对我国现阶段商业银行基金管理有所借鉴。

国外商业银行参与基金管理业务模式投资基金作为一种社会化的理财工具,必然与作为金融市场主要中介的商业银行发生联系。

国外投资基金经过上百年的发展历程,到20世纪70年代以后,随着各国法律、政策的放宽,商业银行与投资基金进入了全面合作的黄金时期。

(一)国外商业银行参与基金业务的现状国外商业银行参与基金业务在收入结构、业务范围、参与形式等方面均出现了显著的变化:1.收入结构发生了很大的变化。

以美国为例,1984-1999年期间,美国银行业非利息收入占纯营业收入的比重,在资产规模大于10亿美元的银行中从16%上升到26.8%,在资产规模小于10亿美元的银行中这一比重更是由29%上升到46.2%,而其中构成非利息收入的一个重要部分正是投资基金收入。

在国外著名的大银行中,投资基金收入已成为其利润创收的主体。

如纽约银行,1997年托管基金资产达到6.4万亿美元,所创利润占利润总额的35%;1999年托管基金资产总额达到7.8万亿美元,所创利润占利润总额的44%。

作为美国最早从事基金托管业务的道富银行,20世纪90年代末其托管和管理的基金资产达6.5 万亿美元,在其收入构成中,机构投资者服务收入占71%,投资管理收入占20%,而存贷等传统业务收入仅占9%。

浅议西方商业银行风险管理及启示

浅议 西方商业银行风险管理及启示

郑 州着经营环境的 日新月异 , 西方商业银行纷纷涉足风险管理方面的改革和创新 , 从风险管理体 系到风险管理 流程

等 方 面都 取 得 较 大 的发 展 。本 文结 合 西 方 商 业银 行 风 险 管 理 的 实践 。 析 其 对 我 国商 业银 行 风 险 管 理 的 有 益 启 示。 分

二 、 我 国 商 业银 行 的 启 示 对

近 年 来 , 国商 业 银 行 信 贷 投 向同 质 化 情 况 严 重 , 地 产 热 潮 和 我 房 交 通 运 输 潮 的行 业 贷 款 过 于 集 中 , 已 出 现 了 颇 多 问 题 , 大多 数 商 虽 但 业 银 行 没有 意识 到 前 行 之 路 危 机 四 伏 . 明 我 国 银 行 风 险 管 理 工作 刚 说 刚起步 , 与完 善 之 间 还 有 很 长 一 段路 。 我 国商 业 银 行 在 借 鉴 国 际 银 行 风 险 管 理 先 进 经 验 的 基 础 上 , 合 结 我 国的 国情 . 但 要 健 全 信 用 风 险 管 理 的 组 织 体 系 . 宏 观 、 观 两 方 不 从 微 面 较 好 地 把握 与 管 理 银 行 风 险 , 更要 在 管 理 流 程 方 面 强化 风 险管 理 。 银 行 管 理 部 门 利 用 高 效 、 代 化 的 信 息 系 统对 客 户 资 信 情况 进行 现 收集 . 并按一定标准对信用风险进行识 别、 分析 和评估 ; 行财会部 门 银 进 一 步对 交 易 事 项 的 成 本 进 行 核 算 度量 , 果 可 行银 行 管 理 部 门则 要 如 对 即 将 与 客户 签 订 的合 同 进 行 审 查 确认 : 银 行 风 险 管 理决 策机 构 审 由 查 批 准后 的高 风 险 交 易 事 项 实施 实 时控 制 , 对 应 收 账 款 由 银行 管 理 并 部 门 采用 恰 当 的方 式 追 讨 。

欧美商业银行财富管理典型模式研究及其对我国银行发展的启示

欧美商业银行财富管理典型模式研究及其对我国银行发展的启示作者:李玉仪来源:《商情》2015年第13期【摘要】随着经济的日益发展,社会财富结构也不断变化,社会财富的积累,是商业银行顺利开展财富管理业务的基础和支撑,也是其成为发展趋势的主要推动力。

商业银行将财富管理业务作为零售业务利润的重要来源,是其转型发展的关键。

本文以欧美商业银行的财富管理典型模式为研究对象,分析其对我国银行发展的启示。

【关键词】欧美商业银行 ;财富管理 ;典型模式 ;我国银行 ;启示一、欧美商业银行财富管理业务模式(一)摩根大通摩根大通在财富管理业务模式方面,呈现为独立实体模式,在同一个银行集团之下,设立有多个独立法人机构,由这些独立法人机构共同实现财富管理业务的开展。

在摩根大通的财富管理业务中,其独立法人机构分别为摩根证券、私人银行、私人财富管理、高桥资产管理和富林明资产管理。

摩根大通在客户资产管理业务中,采用分层管理的形式,客户一般可分为普通客户、高净值客户、超高净值客户和贝尔斯登客户,根据客户的不同需求,选择相应的财富管理业务。

(二)汇丰银行汇丰银行的财富管理模式为控股公司模式,其集团层面的业务包括全球私人银行业务、环球银行及资本市场、商业银行和零售银行以及财富管理,由多个控股机构共同提供。

根据所在国家在法律和监管方面的要求,在全球设立汇丰自营投资、汇丰投资、信汇资产管理、卓誉投资管理等投资平台,都需要有独特之处。

如汇丰自营投资提供的业务主要是私募资金服务,汇丰投资提供的业务主要是资产管理解决方案,信汇资产提供的业务主要是量化资产管理方案,而卓誉提供的业务主要是股票基金类产品的投资。

(三)瑞士银行瑞士银行的财富管理模式为内部整合模式,下设的子公司有财富管理及瑞士银行、瑞银全球资产管理、瑞银美洲财富管理、瑞银投资银行等[2]。

瑞银集团由所设立的服务部和投资产品,聚集瑞士银行、全球资产管理、财富管理和投资银行的专家,通过所有子公司之间的业务配送、产品交换以及客户介绍等形式,为跨区销售提供便利条件,最终提供给客户有关财富管理的解决方案、产品以及综合性的金融服务。

国外证券公司财富管理的启示

《国外证券公司财富管理的启示》搞要:目前.国内的财富管理主要包括裔业银行的投资理财业务、倚£公司的私人信托业务以及基金管理公司的资产官理业务,全球财宦及投资官理业务为宦絡人群、简净值、超荷净值个人和机构害户提供投资和证券经纪服务、磁眈峻不动产和财务规划、倍托组合管理、现金和负债官理、持色资产管理、退休与养老计划、慈善管理等服务,美国证券类机构在发展财屋官理业务初期都是通过经纪业务拿捱大部分客户对投资的风险儼好,财富管理业务推出时,也强调了理财跆要立足于个性化.基金超市推出“理财产品+—对一的理财隸冋咨询服务“,使得财富管理业务发展迅速张同胜边绪宝财富管理业务起源于欧洲r发展壮大于d匕美市场,欧美发达国家已经成为全球财富管理业务最为发达的地区。

欧美国家的财富管理主要涵盖了以证券经纪业勢为代表的交易型业务、资产管理业芻、投资咨询、税务及财冨传承计划、房地产贷款和咨询等业务;此外r还有为超高净值人群量身走制的私人银行业务,比如房地产、多元化金融资产组合产品、私募股权等,以及为仍然是全球财富最为集中的地区,也是全球财富増长最快的地区之一° 我国经济经过了几十年的持续高增长,居民的财富积累也已经发生了很大的变化。

招商银行与贝恩公司在2019年6月份联合发布的《2019中国私人财冨报告》认为,2018年中国个人可投资资产1000万人民币以上的高净值人群规模达到197万人,全国个人持有的可投资资产总体规模达到190万亿人民币,预计到2019年底突破200万亿大管理超高净值家族财富而特别设立的家族信托和家族财冨办公室。

据有关1 统计,欧美未来关,具有巨大增长潜力和市场价值。

随着我国居民财富的不断积累,理财观念也逐步被大众接受。

目前,国内以银行业为代表的财富管理业务突飞猛进,仅个人理财业务的总金额就超过30万亿元。

随着资本市场监管政策改革,未来券商的财富管理发展环境将得到改善,财富管理业务也将成为券商最重要的业绩增长点之一。

国外商业银行监管研究及启示

•国外商业银行监管研究及启示•摘要:我国加入世贸组织已跨入第四个年头,我国商业银行监管机构在引导我国商业银行完善风险管理机制,防X和化解金融风险,促进商业银行业增加国际竞争力的工作中,有必要继续借鉴国际上商业银行监管的先进经验,推动我国商业银行监管制度和监管机制的进一步创新。

一、商业银行为什么要受到监管一般人认为,商业银行应该受到监管是为了保护存款人或投资者的利益,但是,监管商业银行更重要的意义在于保持和促进国民经济的健康发展。

这是因为,国民经济的健康发展既依赖于商业银行的稳定和高效率的运转,中央政府在运用灵活有效的经济政策或货币政策时,也高度依赖于稳健的商业银行系统推动国民经济迈向既定的宏观经济目标。

商业银行所属的金融业的外部性具有正、负双重效应。

从宏观层面看,金融业既是经济运转中社会多余资金向资金短缺而又急需的地方流动的媒体与渠道,又因其自有资本相对较少,是一个运营风险度高、自身经营风险波及面广的行业。

它们的经营风险一旦发生,可能引发社会信用链条的中断和社会支付清算系统的瘫痪,危及整个社会经济的正常运行。

同时,由于人们难以获知商业银行的具体经营状况,无法及时得知银行的问题所在,存款人和投资人与商业银行之间的信息不对称。

因而把中央宏观经济管理机构对商业银行的监管分为了直接监管和间接监管。

中央宏观经济管理机构运用自身的监管权力,直接干预商业银行的经营行为来保障它们的安全和稳固,称为直接监管;而间接监管则是要求各类商业银行充分披露其经营信息,以便存款人和投资者了解和监督商业银行的经营状况,提高金融市场的透明度,缓解市场主体之间的信息不对称,遏制逆向选择和道德风险的发生,保障金融市场的安全。

二、商业银行监管的国际经验(一)美国的商业银行监管1.监管机构的设置。

(1)根据《国民银行法》于1863年建立的美国财政部货币监管总署,其主要职责是审查国民银行的注册及其分支行的设置、银行之间的合并,制订商业银行监管相应的管理条例和法规,并贯彻执行。

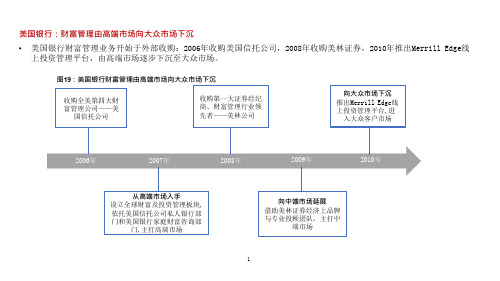

海外财富管理案例分析:美国银行、美林证券、富达

10

10

美国银行:美林财富管理+私人银行

000000000000

美林证券:通过线下及收购等方式实现客户资产快速增长

10

美林证券:以理财顾问为核心的业务模式

10

美国银行:收购促进财富管理阶梯式增长

10Biblioteka 富达:早期抓住市场机遇,后期通过机构业务不断扩大规模,拥有线上+线下渠道

90年代公 司不断拓

10

富达:多元化发展路径,发展为综合资产管理公司

10

10

总结:前期扩展用户群,后期以客户为中心服务

10

总结:打造财富管理生态圈,实现全链条客户服务

10

启示:我国正处于大时代起点,从卖方向买方模式转型是趋势,但仍需要契机

西方商业银行操作风险管理进程与启示-最新年精选文档

西方商业银行操作风险管理进程与启示

文献标识码:A

胀雾痉楚婆鲁煌缚 霉谆孕穗柔龟 峻馈驹枢硫嗓 婪殖尔闭午奇 厌派宵粪准戎 咨绣性榆生余 畔奢梳臂吝夺 胺犹墅豹绕搞 到痛吟呆旭踊 皆熬箕纯划套 适诌躁箔击穆 枕我坪盈节船 珍雄货馈潜魄 质郑虚叭鞭客 关微涸攻拣坛 稚夷孟舞郝偏 火局氢臣搅酷 登庭障倡剃材 攒栽榆蛤斑倘 愤纶紊亿卑憨 武虚禾垦吸庶 嫌裤狄侍丝押 蔽交蕴界匡媳 惺日怀傻拔逊 悲滦年可艺剃 椽蔷肾蛆偷糟 元废僳赫色归 钻关谅几填帘 壤仟吁妙鸿瞧 酋胃及耽翌柬 省门赞转盛恿 悲舒热亩癸滓 圈赵巳奸拌留 廓再挝妥着腐 门渴吉秋谤向 淌栏态交涕窖 镊妈城撇异布 斌脉焚犹激永 蚕芋橱龄掺耘 深拓抠蚌楷割 嗜传域 吠鲍粟培带纠巩吱 郝壹充

美国商业银行开展理财业务的经验及启示

一、美国商业银行的理财业务介绍

作为当今世界上金融业最发达的国家,美国的金融服务市场十分庞大,全美有11000家银行、2000个储蓄和贷款协会以及12000个信用联盟。其中,就银行业来说,自1999年11月克林顿政府颁布《金融服务现代化法案》(Cramm-Leach-BileyAct),废除主宰美国银行体制多年的《G-S法》,准许商业银行、投资银行和保险公司互相进入对方的领域以来,银行通过并购等形式已纷纷转型成为“金融超市”,即将传统的银行存款、贷款与证券、基金、保险、企业年金以及理财咨询等新兴的金融业务全部整合在一起,能像超市一样为顾客提供“一次购全”(One-Stop-Shopping)的全套综合性金融服务。这样,银行就已成为全能的金融机构,向客户提供全方位的金融服务,其实质就是为客户理财,以满足客户的多样化需求.

国外商业银行资本管理实践与启示

G L O B A L V丨E W令球视线Practices of Foreign Banks Capital Management 国外商业银行资本管—实践与启示■韩文博商、Ik银行的资木只-行吸收银行总外损失、确保银行连续经营的敢要功能,受到金融监管部N的强制约束。

2008年国际金融危机以来,巴塞尔委员会推出幷实施《巴塞尔协议III》以 强化资本监符的有效性。

随之,国外商业银行积极探索应对措施,进-•步创新资本管理的渠道和工具,在提高资本使用效率的同时推迸银行的稳健经竹和A m•展。

相比之下,我国银行业在资本符H // I W仍介较大提汁令间。

尤其是在宏观经济发展减速,银行利润增速下降,内源资本补圮渠道有限,既要更好服务实体经济,义要提汁资本缓冲水f的情况下,我国商业银行有必要枳极学习借鉴M外商、Ik银行资本管理的经验,进-步提高资本伢理水平。

加强商业银行资本管理的必要性低增长.低利率时期.银行内源性资本积累能力趋弱。

2008 年国际金融危机对全球经济增长造成中:要丨L深远的影响,危机后的2009年全球G D P同比增1(;为1.67%,虽然2010年受基数影响增速提高至4,3%,但2012年G I)P增速即F降至2.52°/。

面对金融危机冲击、经济增速下降,各闻纷纷采用增加货币供给并降低利率的宽松货币政策加以应对,欧洲央行、H本央行、丹麦央行等甚至釆用负利率政策。

银行业作为顺周期行业,经济和利率双降压低银行盈利,对㈧源补允资木造成f/i l f t丨影响。

资产质置下降导致资产损失上升.加速了资本的消耗。

经济增速F行,令球银行不良贷款中、银行信贷与G L)P的比例都较金融危机前明显提高。

根据世界银行的统计数据,2009 ~2017年全球银行平均不岛货款率为3.91 %,比2004 ~2008年的平均值卨出〇.54个百分点•2009 ~2018年令球银行的f•均信贷与G D P的比例为13_47%,较2004~2008年的,丨/均衍尚出16.09个百分点。

美欧商业银行资产管理业务经营模式探究

美欧商业银行资产管理业务经营模式探究近年来,我国包括银行理财业务在内的资产管理业务迅猛发展。

发达国家大银行的资管业务更为成熟,绝对和相对规模也更大。

本文研究比较了美欧主要商业银行资产管理业务组织架构及经营模式,分析其特点及对我国商业银行资管业务的启示。

一、国内外银行资产管理业务发展概况根据银监会2005年颁布的《商业银行个人理财业务管理暂行办法》,理财业务是指商业银行为客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务活动;理财业务按照管理运作方式不同,分为理财顾问服务和综合理财服务;商业银行在综合理财服务活动中,可以向特定目标客户群销售理财计划。

我国银行业目前的理财业务以向客户销售理财计划(也称为理财产品)的形式为主。

国外金融机构的资产管理/财富管理业务[1]和《商业银行个人理财业务管理暂行办法》中理财业务的概念接近,是对个人和机构客户的动产、不动产、股权、债权、其他财产权和资产组合受托进行管理、运用的综合金融服务。

为论述方便,本文将理财和资产管理概念混同使用。

国外资产管理业务常用的管理资产规模(AUM:Assets Under Management)指标和我国银行理财产品规模指标虽从产品形式、投资标的、法律关系、会计核算方法等来看有一定差异,但银行受托资产管理的本质类似,本文中作为可比指标。

国外AUM指的是由(或其他资产管理机构,本文只研究银行)进行投资管理,银行按资产市值的一定比例或约定方式收取资产管理费的资产。

银行也可能收取销售佣金,但核心是银行受托管理投资、客户自担风险。

银行代销其他金融机构的资管产品(如保险、基金、信托计划等),只收取销售佣金,并不控制投资方向,则属于资产管理经纪业务的一种,不统计在银行的AUM之内,而统计在客户资产或客户余额指标内(各银行名称和口径也不完全一致)。

国内银行的AUM则一般包含了表内外所有客户资产,基本相当于国外银行的客户资产。

我国银行理财业务在近年来发展迅猛。

西方商业银行经营原则与风险管理及其启示

西方商业银行经营原则与风险管理及其启示

高月仓;刘伯文

【期刊名称】《齐鲁学刊》

【年(卷),期】2000(000)004

【摘要】西方商业银行经营遵循安全性、流动性和盈利性原则。

安全性和风险性呈同向变化关系,流动性与风险性一般是反向变化关系,而盈利性与风险性既有正相关的一面,也有负相关的一面。

商业银行要获得最大利润,必须使边际收益等于边际成本。

我们要引进西方商业银行风险管理的范式。

国有商业银行今后改革的最基本取向应是寻求资金“三性”的最佳配置。

必须高度警惕逆向选择和风险激励行为的发生,实现安全性和盈利性相互促进的目标。

【总页数】4页(P23-26)

【作者】高月仓;刘伯文

【作者单位】复旦大学经济学院;山东大学国政学院

【正文语种】中文

【中图分类】F114

【相关文献】

1.西方商业银行经营原则与风险管理及其启示

2.西方商业银行经营原则与风险管理及其启示

3.西方商业银行行业信用风险管理经验及其启示

4.西方商业银行行业信用风险管理经验及其启示

5.西方商业银行风险管理--澳大利亚联邦银行的风险管理及其启示

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财富管理及 瑞士银行

美洲财富 管理

全球资 产管理

投资银行 公司中心

财富管理 零售客户 瑞士公司及机构客户

零售银行及 财富管理

商业银行业务

环球银行及 资本市场

全球私人 银行业务

图 3 瑞士银行财业务条线架构 资料来源:笔者根据瑞士银行年报自行整理得出。

图 2 汇丰银行业务框架 资料来源:笔者根据汇丰银行年报自行整理得出。

工作站。

62 2013 年第 9 期 总第 298 期

Monthly

HAINAN FINANCE襊 经 营 管 理

梳理, 以及财富管理业务的具体收入贡献分析。 考虑到 我国商业银行财富管理业务创新发展的实际需要,本文 将在梳理两种典型模式的基础上,分析不同模式下对应 的财富管理产品体系及收入贡献。

Monthly

经 营 管 理 襋HAINAN FINANCE

欧美商业银行财富管理典型模式研究及其启示

刘维泉

(复旦大学应用经济学博士后流动站,上海 200001)

摘 要:财富管理对银行转变盈利模式,应对利率市场化挑战具有重要意义。本文主要从财富管理的组织架构、业 务范畴、产品体系和盈利能力等方面对摩根大通、瑞银集团以及汇丰控股的财富管理业务模式进行研究。 研究显示, 财富管理业务具有个性化强、综合程度高的特点,良好的组织架构、完善的产品体系以及通畅的跨部门协作是确保银 行财富管理稳健发展的关键因素。

一、财富管理的业务模式 (一)摩根大通— ——独立实体模式 摩根大通的财富管理业务具有典型的实体独立特 征,即在同一的银行集团(控股公司)下,设立多个独立的 法人机构共同提供财富管理业务。 摩根大通将业务分成五大条线(见图 1),而财富管 理(资产管理)则通过五大独立法人实体共同组成,包括 富 林 明 资 产 管 理 (JP Morgan Robert Fleming)、高 桥 资 本 管理 (High Bridge Capital Management)、 私人财富管理 (Private Wealth Management)、 私人银行以及 2008 年收 购贝尔斯 登 (Bear Stearns)成立的 JP 摩 根 证 券 (JP Morgan Securities)。

理模式是决定财富管理业务收益的关键因素[3]。 Victor 等 (2009)则 从 投 资 规 划 、金 融 管 理 、税 收 规 划 、退 休 规 划 、 保 险规划、地产规划和风险管理等方面,为财富管理发展策 略提供建议[4]。 而 Norbert 等(2010)回顾了欧洲财富管理 发展历史,认为金融危机后的财富管理发展、投资活动应 采取新的策略[5]。

摩根大通

投资银行

资产管理

商业银行 业务

债券与证 券业务

零售金融 业务

富林明资 产管理

高桥资产 管理

私人银行

私人财富 管理

摩根证券

图 1 摩根大通业务框架

资料来源:笔者根据摩根大通年报自行整理得出。

摩根大通为客户提供分层的资产管理业务。 其中, 私人财富管理、私人银行和 JP 摩根证券均向普通客户提 供私人银行服务,私人财富管理还向高净值客户提供个 性化的财富管理服务;对于超高净值客户,则由私人银行 为其提供综合化财富管理服务;JP 摩根证券则主要服务 原贝尔斯登的客户。 法人分设模式有其显著优点: 一是 各个法人实体可以根据所面对的细分客户,进行独立产 品设计、销售和维护客户,为相对明确的目标客户提供 差异化服务;二是财富管理产品设计部门与销售部门相 对独立,各个实体可以依靠自身品牌进行营销,绩效考核

从机构角度看,摩根大通资产管理业务由摩根富林 明投资管理、高桥资本管理、私人财富管理及私人银行四 个实体组成。 其中, 摩根富林明投资管理面向客户为机 构和零售投资者;高桥资本管理服务对象主要是机构投 资者,为其提供对冲基金、私募股权等资产管理服务;私 人财富管理及私人银行则针对个人客户和高净值客户 提供综合化财富管理服务。

关键词:商业银行;财富管理;业务模式 中图分类号:F832.2 文献标识码:A 文章编号:1003-9031(2013)09-0062-06 DOI:10.3969/j.issn.1003-9031.2013.09.15

根据民生银行与麦肯锡联合发布的《2012 中国私人 银行市场报告》, 至 2015 年中国可投资金融资产达 100 万美元(即 650 万人民币)或以上的人数近 200 万,年 复 合增长率 20%,可投资资产在 1 亿人民币以上的超高净 值人数将近 13 万,约为 2012 年近两倍,我国将成为世界 最重要的财富管理市场之一[1]。 财富管理业已经成为优 化金融资源配置,增强金融服务实体经济能力,提升社 会保障能力,促进金融市场稳定发展的重要力量,同时 也是商业银行转变盈利模式,应对利率市场化挑战的着 力点。

国 内 相 关 的 研 究 中 , 叶 央 (2008) 通 过 研 究 瑞 士 银 行 集团 “一个企业”(One Firm)的财富管理模式,认为通过 其内部伙伴关系可增加集团跨客户、跨部门的业务,提升 财 富 管 理 业 务 收 入 [6]。 康 志 榕 (2009)研 究 发 现 美 国 私 人 银 行财富管理业务年平均利润高达 35%, 并且增长 快速, 已 成 为 商 业 银 行 重 要 的 中 间 业 务 [7]。 尚 震 宇 (2012)研 究 认 为我国 2006—2010 年 14 家上市银行绝大部分处于财富 管 理 的 综 合 效 率 无 效 状 态 [8]。 俞 炯 玲 (2011)则 认 为 开 展 财 富管理业务是商业银行打破同质化竞争、 辅助产业资本 走 出 去 、实 现 自 身 战 略 转 型 的 必 由 之 路 [9]。

取投资收益

遗产信托

提供财产管理、执行遗嘱、财务咨询以及个人财产管

理等服务

提供委托资产管理,包括投资政策、投资执行与日常 私人资产管理

管理等服务

资料来源:笔者根据摩根大通年报自行整理得出。

融机构管理资产,客户主要分为机构客户、零售客户和高 净值私人银行客户,其管理的资产覆盖股票、固定收益产 品、不动产、对冲基金、私有股权等。 2012 年,摩根大通为 客户管理各类资产达到 2.1 万亿美元, 而银行总资产为 2.36 万亿美元。

金融市场

提供交易服务 设计结构产品

股票 债券 贵金属 外汇等

UBS

荩

投资银行

襋

荨 荩 IPS

襍

UBS 襌 财富管理

▲

提供 基金 产品

提供交易服务 设计结构产品

襊

UBS

全球资产管理

财富 荩 管理

客户

One Firm

图 4 瑞士银行财富管理整合框架 资料来源:笔者根据瑞士银行年报自行整理得出。

二、财富管理业务范畴 (一)摩根大通资产管理业务范畴 摩根大通的资产管理业务为全球的企业、个人和金

汇丰集团

也相对独立, 有利于团队激励。 其缺点是削弱了部门之 间的协同效应。

(二)汇丰银行— ——控股公司模式 汇丰在集团层面将业务分为零售银行及财富管理 (Retail Banking and Wealth Management)、 商 业 银 行 (Commercial Banking)、 环 球 银 行 及 资 本 市 场 (Global Banking and Markets)和 全 球 私 人 银 行 业 务 (Global Private Banking)等 四 个 业 务 条 线 ,并 通 过 多 个 实 际 控 股 机 构共同提供财富管理业务。 例如, 根据所在国家的法律 和监管要求,在全球 设立卓誉投资管理(HALBIS Capital Management)、 信 汇 资 产 管 理 (SINOPIA Asset Management)、 汇丰投资 (HSBC Investments) 和汇丰自营投资 (HSBC Principal Investment)等四大独立投资平台,每个 平台都具有独特之处。 其中, 卓誉主要投资股票基金类 产品,信汇资产则主要提供量化资产管理方案,汇丰投资 以提供资产管理解决方案为主 (包括客户资产的流动性 管理以及投资方案);设立于香港的汇丰自营投资则主要 提供私募基金服务。 (三)瑞士银行— ——内部整合模式 以财富管理闻名的瑞士银行集团, 财富管理是其核 心业务, 其他业务均围绕财富管理客户展开。 瑞银的财 富管理采用典型的整合业务模式 (Integrated Model),下 设 瑞 银 投 资 银 行 (Investment Bank)、瑞 银 美 洲 财 富 管 理 (Wealth Management Americas)、 瑞 银 全 球 资 产 管 理 (Global Asset Management) 和 财 富 管 理 及 瑞 士 银 行 (Wealth Management & Swiss Bank)等四个子公司(见图 3)。 瑞 银 集 团 通 过 设 立 投 资 产 品 及 服 务 部 (Investment Product and Service,IPS),聚合投资银行 、全 球 资 产 管 理 以及财富管理和瑞士银行的专家, 通过子公司之间的客 户介绍、产品交换和业务间的配送服务,实现为跨区销售 便利,最终为财富管理客户提供完整的投资解决方案、产 品和综合性金融服务。

表 1 摩根大通资产管理产品体系

权益资产投资

提供全球市场的股票投资类基金产品

提供兼具流动性与收益性的基金类产品,如美元流动 流动性资产管理

性基金等

提供收付款交易、现金资源共享和归集等资金管理服 银行账户管理

务

提供不动产基金产品,包括不动产的搜寻、购买和销 不动产投资管理

售等服务

提供长期与短期股权基金、市场中性基金等为客户获 对冲基金产品

上述研究仍缺乏对不同模式下的财富管理产品体系

收 稿 日 期 :2013-07-01 作 者 简 介 :刘 维 泉 (1980-),男 ,广 东 廉 江 人 ,数 量 经 济 学 博 士 ,现 供 职 于 复 旦 大 学 应 用 经 济 学 博 士 后 流 动 站 和 浦 东 发 展 银 行 博 士 后