各行业企业所得税税负率

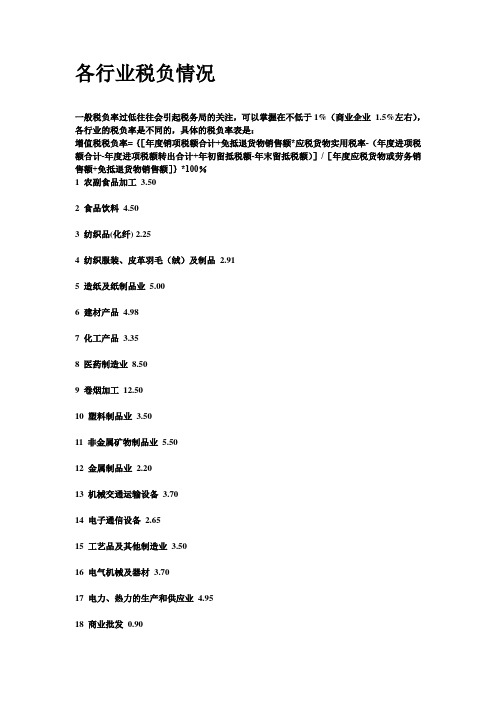

各行业税负情况

各行业税负情况一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发0.9019 商业零售 2.5020 其他 3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

2020年整理各行业企业所得税税负率.doc

各行业企业所得税税负率(参考):租赁业 1.50%专用设备制造业 2.00%专业技术服务业 2.50%专业机械制造业 2.00%造纸及纸制品业 1.00%印刷业和记录媒介的复制印刷 1.00%饮料制造业 2.00%医药制造业 2.50%畜牧业 1.20%通用设备制造业 2.00%通信设备、计算机及其他电子设备制造业 2.00% 塑料制品业 3.00%食品制造业 1.00%商务服务业 2.50%其他制造业--管业 3.00%其他制造业 1.50%其他建筑业 1.50%其他服务业 4.00%其他采矿业 1.00%皮革、毛皮、羽毛(绒)及其制品业 1.00%批发业 1.00%农副食品加工业 1.00%农、林、牧、渔服务业 1.10%木材加工及木、竹、藤、棕、草制品业 1.00% 零售业 1.50%居民服务业 1.20%金属制品业--轴瓦 6.00%金属制品业--弹簧 3.00%金属制品业 2.00%建筑材料制造业--水泥 2.00%建筑材料制造业 3.00%建筑安装业 1.50%家具制造业 1.50%计算机服务业 2.00%化学原料及化学制品制造业 2.00%工艺品及其他制造业--珍珠 4.00%工艺品及其他制造业 1.50%废弃资源和废旧材料回收加工业 1.50%非金属矿物制品业 1.00%纺织业--袜业 1.00%纺织业 1.00%纺织服装、鞋、帽制造业 1.00%房地产业 4.00%电气机械及器材制造业 2.00%电力、热力的生产和供应业 1.50%道路运输业 2.00%。

各行业企业所得税税负率预警参考值

各行业企业所得税税负率预警参考值1 餐饮业 2.00%2 道路运输业2.00%3 电力、热力的生产和供应业 1.50%4 电气机械及器材制造业 2.00%5 房地产业 4.00%6 纺织服装、鞋、帽制造业 1.00%7 纺织业 1.00%8 纺织业-- 袜业 1.00%9 非金属矿物制品业 1.00%10 废弃资源和废旧材料回收加工业 1.50%11 工艺品及其他制造业 1.50%12 工艺品及其他制造业--珍珠 4.00%13 化学原料及化学制品制造业 2.00%14 计算机服务业 2.00%15 家具制造业 1.50%16 建筑安装业 1.50%17 建筑材料制造业 3.00%18 建筑材料制造业--水泥 2.00%19 金属制品业 2.00%20 金属制品业--弹簧 3.00%21 金属制品业--轴瓦 6.00% 22 居民服务业 1.20%零售业 1.50%木材加工及木、竹、藤、棕、草制品业 1.00% 农、林、牧、渔服务业 1.10% 26 农副食品加工业 1.00% 批发业 1.00% 28 皮革、毛皮、羽毛(绒)及其制品业 1.00% 其他采矿业 1.00% 30 其他服务业 4.00% 31 其他建筑业 1.50% 其他制造业 1.50% 其他制造业 --管业 3.00% 其他制造业 --水暧管件 1.00% 商务服务业 2.50% 食品制造业 1.00% 塑料制品业 3.00% 通信设备、计算机及其他电子设备制造业 2.00% 通用设备制造业 2.00% 畜牧业 1.20 医药制造业 2.50% 饮料制造业 2.00% 印刷业和记录媒介的复制印刷 1.00% 娱乐业 6.00% 造纸及纸制品业 1.00% 专业机械制造业 2.00% 专业技术服务业 2.50%23 24 25 27 293233343536 37 38 39 4041424344454647。

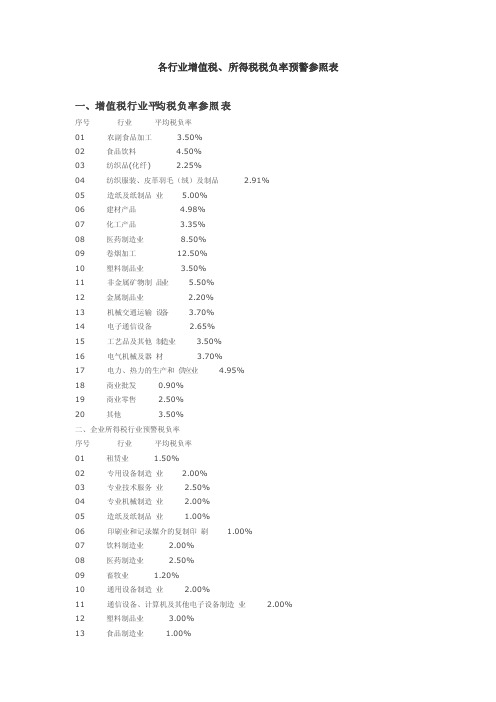

各行业增值税、所得税税负率预警参照表

各行业增值税、所得税税负率预警参照表一、增值税行业平均税负率参照表序号行业平均税负率01 农副食品加工 3.50%02 食品饮料 4.50%03 纺织品(化纤) 2.25%04 纺织服装、皮革羽毛(绒)及制品 2.91%05 造纸及纸制品业 5.00%06 建材产品 4.98%07 化工产品 3.35%08 医药制造业8.50%09 卷烟加工12.50%10 塑料制品业 3.50%11 非金属矿物制品业 5.50%12 金属制品业 2.20%13 机械交通运输设备 3.70%14 电子通信设备 2.65%15 工艺品及其他制造业 3.50%16 电气机械及器材 3.70%17 电力、热力的生产和供应业 4.95%18 商业批发0.90%19 商业零售 2.50%20 其他 3.50%二、企业所得税行业预警税负率序号行业平均税负率01 租赁业 1.50%02 专用设备制造业 2.00%03 专业技术服务业 2.50%04 专业机械制造业 2.00%05 造纸及纸制品业 1.00%06 印刷业和记录媒介的复制印刷 1.00%07 饮料制造业 2.00%08 医药制造业 2.50%09 畜牧业 1.20%10 通用设备制造业 2.00%11 通信设备、计算机及其他电子设备制造业 2.00%12 塑料制品业 3.00%13 食品制造业 1.00%14 商务服务业 2.50%15 其他制造业--管业 3.00%16 其他制造业 1.50%17 其他建筑业 1.50%18 其他服务业 4.00%19 其他采矿业 1.00%20 皮革、毛皮、羽毛(绒)及其制品业 1.00%21 批发业 1.00%22 农副食品加工业 1.00%23 农、林、牧、渔服务业 1.10%24 木材加工及木、竹、藤、棕、草制品业 1.00%25 零售业 1.50%26 居民服务业 1.20%27 金属制品业--轴瓦 6.00%28 金属制品业--弹簧 3.00%29 金属制品业 2.00%30 建筑材料制造业--水泥 2.00%31 建筑材料制造业 3.00%32 建筑安装业 1.50%33 家具制造业 1.50%34 计算机服务业 2.00%35 化学原料及化学制品制造业 2.00%36 工艺品及其他制造业--珍珠 4.00%37 工艺品及其他制造业 1.50%38 废弃资源和废旧材料回收加工业 1.50%39 非金属矿物制品业 1.00%40 纺织业--袜业 1.00%41 纺织业 1.00%42 纺织服装、鞋、帽制造业 1.00%43 房地产业 4.00%44 电气机械及器材制造业 2.00%45 电力、热力的生产和供应业 1.50%46 道路运输业 2.00%47 餐饮业 2.00%48 娱乐业 6.00%。

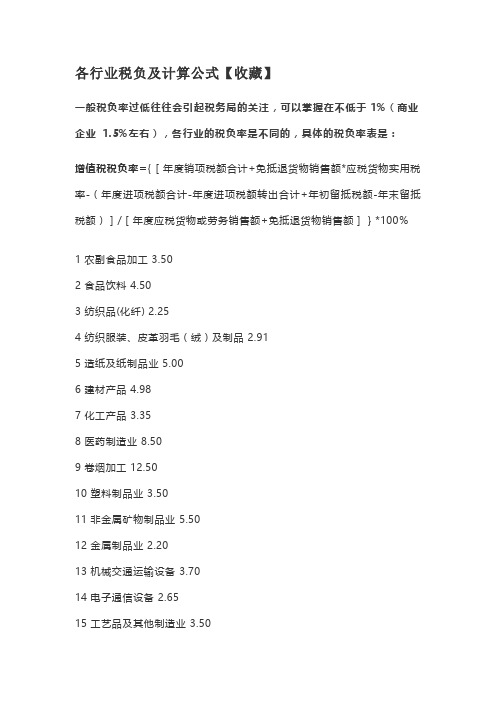

各行业税负及计算公式

各行业税负及计算公式(供参考)一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业税负率计算企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

各行业企业所得税预警税负率参考

各行业企业所得税预警税负率参考:1餐饮业 2.00%2道路运输业 2.00%3电力、热力的生产和供应业 1.50%4电气机械及器材制造业 2.00%5房地产业 4.00%6纺织服装、鞋、帽制造业 1.00%7纺织业 1.00%8纺织业--袜业 1.00%9非金属矿物制品业 1.00%10废弃资源和废旧材料回收加工业 1.50%11工艺品及其他制造业 1.50%12工艺品及其他制造业--珍珠 4.00%13化学原料及化学制品制造业 2.00%14计算机服务业 2.00%15家具制造业 1.50%16建筑安装业 1.50%17建筑材料制造业 3.00%18建筑材料制造业--水泥 2.00%19金属制品业 2.00%20金属制品业--弹簧 3.00%21金属制品业--轴瓦 6.00%22居民服务业 1.20%23零售业 1.50%24木材加工及木、竹、藤、棕、草制品业 1.00% 25农、林、牧、渔服务业 1.10%26农副食品加工业 1.00%27批发业 1.00%28皮革、毛皮、羽毛(绒)及其制品业 1.00%29其他采矿业 1.00%30其他服务业 4.00%31其他建筑业 1.50%32其他制造业 1.50%33其他制造业--管业 3.00%34其他制造业--水暧管件 1.00%35商务服务业 2.50%36食品制造业 1.00%37塑料制品业 3.00%38通信设备、计算机及其他电子设备制造业 2.00% 39通用设备制造业 2.00%40畜牧业 1.2041医药制造业 2.50%42饮料制造业 2.00%43印刷业和记录媒介的复制印刷 1.00%44娱乐业 6.00%45造纸及纸制品业 1.00%46专业机械制造业 2.00%47专业技术服务业 2.50%增值税税负率=应交税金/销售收入即系=(销项税-进项税)/销售收入义100 序号行业平均税负率1农副食品加工 3.502食品饮料 4.503纺织品(化纤) 2.254纺织服装、皮革羽毛(绒)及制品 2.915造纸及纸制品业 5.006建材产品 4.987化工产品 3.358医药制造业 8.509卷烟加工 12.5010塑料制品业 3.5011非金属矿物制品业 5.5012金属制品业 2.2013机械交通运输设备 3.7014电子通信设备 2.6515工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518商业批发 0.9019商业零售 2.5020 其他 3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

各行业税负及计算公式

各行业税负及计算公式一、什么是税负率?税负也称为税收负担率,是应交税费与主营业务收入的比率。

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。

二、税负率的计算税负率是分类的,如(一)增值税税负率为:实际交纳增值税税额/不含税销售收入×100%当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1. 对实行“免抵退”的生产企业而言。

应纳增值税包括了出口抵减内销产品应纳税额2 .通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数(二)所得税税负率为:实际交纳所得税税额/不含税销售收入×100%如:某企业某年度产品销售收入100万,企业会计利润是10万元,该年度交纳所得税3万,则所得税税负率为3%。

(三)主营业务利润税负率=(本期应纳税额÷本期主营业务利润)×100%(四)印花税负担率=(应纳税额÷计税收入)×100%三、引起税负率降低的因素主要有三:一、销售价格降低,你可以比较一段时期内的销售价格走势,并说明为什么销售价格会降低的原因。

比如季节性、供大于求、商业竞争激烈等等。

二、进货价格上涨,可以抵扣的进项税额也会增加,这样,销项税减进项税的差额也就少了,税负率就降低了。

三:一个时期内的进货多,销售少,抵扣的进项税多,销项税少,也会降低这个时期的税负率。

四、各行业合理的税负率一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,下面是深圳顶呱呱整理的各行业具体的税负率表是:1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤)2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业所得税行业预警税负率租赁业 1.50%专用设备制造业 2.00%专业技术服务业 2.50%专业机械制造业 2.00%造纸及纸制品业 1.00%印刷业和记录媒介的复制印刷1.00%饮料制造业 2.00%医药制造业 2.50%畜牧业 1.20%通用设备制造业 2.00%通信设备、计算机及其他电子设备制造业 2.00% 塑料制品业 3.00%食品制造业 1.00%商务服务业 2.50%其他制造业--管业 3.00%其他制造业 1.50%其他建筑业 1.50%其他服务业 4.00%其他采矿业 1.00%皮革、毛皮、羽毛(绒)及其制品业 1.00% 批发业 1.00%农副食品加工业 1.00%农、林、牧、渔服务业1.10%木材加工及木、竹、藤、棕、草制品业 1.00% 零售业 1.50%居民服务业 1.20%金属制品业--轴瓦 6.00%金属制品业--弹簧 3.00%金属制品业 2.00%建筑材料制造业--水泥 2.00%建筑材料制造业 3.00%建筑安装业 1.50%家具制造业 1.50%计算机服务业 2.00%化学原料及化学制品制造业2.00%工艺品及其他制造业--珍珠 4.00%工艺品及其他制造业1.50%废弃资源和废旧材料回收加工业1.50% 非金属矿物制品业 1.00%纺织业--袜业 1.00%纺织业 1.00%纺织服装、鞋、帽制造业1.00%房地产业 4.00%电气机械及器材制造业2.00%电力、热力的生产和供应业1.50%道路运输业 2.00%。

各行业税负及计算公式

各行业税负及计算公式(供参考)一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业?1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1?农副食品加工?3.502?食品饮料?4.503?纺织品(化纤) 2.254?纺织服装、皮革羽毛(绒)及制品?2.915?造纸及纸制品业?5.006?建材产品?4.987?化工产品?3.358?医药制造业?8.509?卷烟加工?12.5010?塑料制品业?3.5011?非金属矿物制品业?5.5012?金属制品业?2.2013?机械交通运输设备?3.7014?电子通信设备?2.6515?工艺品及其他制造业?3.5016?电气机械及器材?3.7017?电力、热力的生产和供应业?4.9518?商业批发?0.9019?商业零售?2.5020?其他?3.5企业税负率计算企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1?对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2?通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

各行业企业所得税税负率预警参考值

各行业企业所得税税负率预警参考值企业所得税税负率预警参考值是各行业企业需要关注的一个重要指标。

根据《中华人民共和国企业所得税法》及其实施条例,不同行业的企业的所得税税负率有所不同。

以下是一些常见行业的所得税税负率预警参考值:1.制造业:正常情况下,制造业的企业所得税税负率在2%-5%之间,但如果发现企业的税负率低于2%或高于5%,就需要警惕了。

此时企业应该及时分析原因,以便采取相应的措施,确保企业的经营状况符合税收法规的要求。

2.建筑业:建筑业的企业所得税税负率一般也在2%-5%之间。

但是,如果企业的利润较低,或者需要承担的风险较大,税负率可能会高于5%。

因此,如果建筑业企业的税负率长时间高于5%,就需要及时查找原因并采取相应的措施。

3.批发和零售业:批发和零售业的企业所得税税负率通常在1%-3%之间。

如果企业的税负率低于1%或高于3%,就需要引起重视。

此时企业应该了解自己所在行业的平均税负率,并分析自身税负率异常的原因,以便采取相应的措施。

4.餐饮业:餐饮业的企业所得税税负率一般在4%-6%之间。

如果餐饮企业的税负率长时间低于4%或高于6%,就需要关注自己的税收风险,及时调整经营策略,合理降低税收负担。

5.服务业:服务业的企业所得税税负率一般在1%-3%之间。

但是,如果服务企业的利润较低,或者需要承担的风险较大,税负率可能会高于3%。

因此,如果服务企业的税负率长时间高于3%,就需要及时查找原因并采取相应的措施。

需要指出的是,以上各行业企业所得税税负率预警参考值只是一个大致的数值,具体情况还需要结合企业自身的实际情况进行分析。

同时,企业也应该注意防范税收风险,合理控制税收负担,提高企业的综合竞争力。

各行业税负及计算公式

各行业税负及计算公式-CAL-FENGHAI.-(YICAI)-Company One1各行业税负及计算公式(供参考)一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1农副食品加工2食品饮料3?纺织品(化纤)4纺织服装、皮革羽毛(绒)及制品5造纸及纸制品业6建材产品7化工产品8医药制造业9卷烟加工10塑料制品业11非金属矿物制品业12金属制品业13机械交通运输设备14电子通信设备15工艺品及其他制造业16电气机械及器材17电力、热力的生产和供应业18商业批发19商业零售20其他企业税负率计算企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1?对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2?通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

《战略预算-管理界的工业革命》是国内第一部走直线、全过程案例、系统化管理的着作!也是国内第一部敢于对财务人员承诺全过程系统化实战效果的好书,财务人员必看!问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

成都各行业税负率表

10

通用设备制造业

2.00

11

通信设备、计算机及其他电子设备制造业

2.00

12

塑料制品业

3.00

13

食品制造业

1.00

14

商务服务业

2.50

15

其他制造业--管业

3.00

16

其他制造业

1.50

17

其他建筑业

1.50

18

其他服务业

4.00

19

其他采矿业

1.00

20

皮革、毛皮、羽毛(绒)及其制品业

1.00

43

房地产业

4.00

44

电气机械及器材制造业

2.00

45

道路运输业

2.00

企业所得税税负率=当期应纳企业所得税/当期应税销售收入

企业所得税预警税负率参考表:

序号

行业

预警税负率(%)

1

租赁业

1.50

2

专用设备制造业

2.00

3

专业技术服务业

2.50

4

专业机械制造业

2.00

5

造纸及纸制品业

1.00

6

印刷业和记录媒介的复制印刷

1.00

7

饮料制造业

2.00

8

医药制造业

2.50

9

畜牧业

3.00

32

建筑安装业

1.50

33

家具制造业

1.50

34

计算机服务业

2.00

35

化学原料及化学制品制造业

2.00

36

工艺品及其他制造业--珍珠

4.00

37

企业所得税、增值税的税负率

增值税行业平均税负率参考值1、税负率=应交增值税/销售收入×100%o即,税负率=本年累计应纳税额/本年累计应税销售额(不含税)X100%。

税负即税收负担。

实际交纳的税款占销售收入净额的百分比。

在我国,无论是个人还是企业,在经济活动中都需要缴纳各种税,这些所有税收收入和国家经济的总量收入形成一定的比值,这就形成了我们平常所说的税收负担率,也就是税负,而对于企业和个人来说,税负就是实际情况交纳的税款与企业销售收入的百分比,作为企业首先应该知道税负怎么算?只要知道税负的计算方法就可以计算。

一、税负的意义1、税负也称为税收负担率,是应交税费与主营业务收入的比率。

2、如果每个月都进项大于销项,那要提交一份有关这种情况的说明。

说明是因为材料或者产品的库存增加而引起的,这种情况时有发生,能够说明原因就行,但是前提条件是各项材料、电费等成本项目都很正常。

二、税负的计算方法1、税负率=应交增值税/销售收入)×100%即,税负率二本年累计应纳税额/本年累计应税销售额(不含税)X100%。

税负高说明企业效益好,利润高,企业管理规范,市场竞争力强。

税负即税收负担。

实际交纳的税款占销售收入净额的百分比。

税负可以单指增值税税负、所得税税负、营业税税负等。

也可以把所有本年度上交的所有税款加总计算一个总体税负。

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

2、对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入×100%当期应纳增值税=当期销项税额一实际抵扣进项税额实际抵扣进项税额二期初留抵进项税额本期进项税额一进项转出一出口退税一期末留抵进项税额3、税负就是税收负担率,是纳税人对应期间的应纳增值税与销售收入的比例,但如果是出口企业或免税企业,主要把出口收入和免税收入按应税税率算出销项税加入计算缴纳增值税,如果有进料加工的话,还要考虑这部份的税金,具体公式如下:增值税税负率=[销项税-免退税收入一适用税率一(进项税一进项税转出一期初留抵期末留抵以及海关核销免税进口料件组成的计税价格χ17%)]/(计征增值税的销售额-免抵退销售额),以上公式是通用的,如果是业务简单的公司,上式中没有涉及的就是0税负了。

各行业税负及计算公式

各行业税负及计算公式【收藏】一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业税负率计算企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

《战略预算-管理界的工业革命》是国内第一部走直线、全过程案例、系统化管理的著作!也是国内第一部敢于对财务人员承诺全过程系统化实战效果的好书,财务人员必看!企业所得税行业预警税负率行业预警税负率租赁业 1.50%专用设备制造业 2.00%专业技术服务业 2.50%专业机械制造业 2.00%造纸及纸制品业 1.00%印刷业和记录媒介的复制印刷1.00%饮料制造业 2.00%医药制造业 2.50%畜牧业 1.20%通用设备制造业 2.00%通信设备、计算机及其他电子设备制造业 2.00%塑料制品业 3.00%食品制造业 1.00%商务服务业 2.50%其他制造业--管业 3.00%其他制造业 1.50%其他建筑业 1.50%其他服务业 4.00%其他采矿业 1.00%皮革、毛皮、羽毛(绒)及其制品业 1.00%批发业 1.00%农副食品加工业 1.00%农、林、牧、渔服务业1.10%木材加工及木、竹、藤、棕、草制品业 1.00%零售业 1.50%居民服务业 1.20%金属制品业--轴瓦 6.00%金属制品业--弹簧 3.00%金属制品业 2.00%建筑材料制造业--水泥 2.00%建筑材料制造业 3.00%建筑安装业 1.50%家具制造业 1.50%计算机服务业 2.00%化学原料及化学制品制造业2.00%工艺品及其他制造业--珍珠 4.00%工艺品及其他制造业1.50%废弃资源和废旧材料回收加工业1.50%非金属矿物制品业 1.00%纺织业--袜业 1.00%纺织业 1.00%纺织服装、鞋、帽制造业1.00%房地产业 4.00%电气机械及器材制造业2.00%电力、热力的生产和供应业1.50%道路运输业 2.00%引起税负率降低的因素主要有二:1、进货价格上涨,可以抵扣的进项税额也会增加,这样销项税减进项税的差额也就少了‘’2、一个时期内的进货多,销售少,抵扣进项税多,销项税少,也会降低这个时期的税负率。

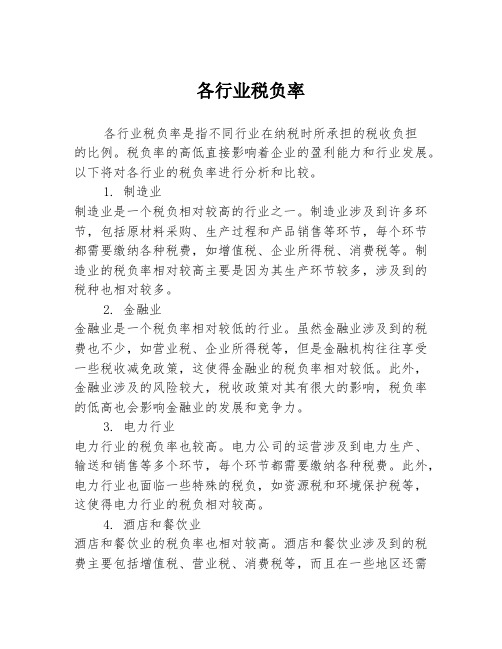

各行业税负率

各行业税负率各行业税负率是指不同行业在纳税时所承担的税收负担的比例。

税负率的高低直接影响着企业的盈利能力和行业发展。

以下将对各行业的税负率进行分析和比较。

1. 制造业制造业是一个税负相对较高的行业之一。

制造业涉及到许多环节,包括原材料采购、生产过程和产品销售等环节,每个环节都需要缴纳各种税费,如增值税、企业所得税、消费税等。

制造业的税负率相对较高主要是因为其生产环节较多,涉及到的税种也相对较多。

2. 金融业金融业是一个税负率相对较低的行业。

虽然金融业涉及到的税费也不少,如营业税、企业所得税等,但是金融机构往往享受一些税收减免政策,这使得金融业的税负率相对较低。

此外,金融业涉及的风险较大,税收政策对其有很大的影响,税负率的低高也会影响金融业的发展和竞争力。

3. 电力行业电力行业的税负率也较高。

电力公司的运营涉及到电力生产、输送和销售等多个环节,每个环节都需要缴纳各种税费。

此外,电力行业也面临一些特殊的税负,如资源税和环境保护税等,这使得电力行业的税负相对较高。

4. 酒店和餐饮业酒店和餐饮业的税负率也相对较高。

酒店和餐饮业涉及到的税费主要包括增值税、营业税、消费税等,而且在一些地区还需要缴纳旅游税和地方附加税等。

此外,酒店和餐饮业一般依赖于地理位置和经济状况,税负率的高低也会对其竞争力和盈利能力产生影响。

5. 物流和仓储业物流和仓储业的税负率相对较低。

物流和仓储业主要涉及到货物的运输、装卸和储存等环节,每个环节都需要缴纳一定的税费,如增值税、企业所得税等。

然而,物流和仓储业通常是服务性行业,因此享受一些税收减免政策,这使得其税负率相对较低。

除了以上几个行业外,还有许多其他行业的税负率对比也值得探讨。

每个行业的税负率受到许多因素的影响,如地区差异、企业规模、纳税制度等等。

研究各行业税负率对比,有助于了解不同行业的竞争力和税收政策对经济发展的影响。

总之,各行业的税负率存在差异,这是由行业特点和税收政策决定的。

各行业税负率

各行业预警税负率一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数补充知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,下面列示各行业的具体的税负率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各行业企业所得税税负率(参考):

租赁业 1.50%

专用设备制造业 2.00%

专业技术服务业 2.50%

专业机械制造业 2.00%

造纸及纸制品业 1.00%

印刷业和记录媒介的复制印刷 1.00%

饮料制造业 2.00%

医药制造业 2.50%

畜牧业 1.20%

通用设备制造业 2.00%

通信设备、计算机及其他电子设备制造业 2.00% 塑料制品业 3.00%

食品制造业 1.00%

商务服务业 2.50%

其他制造业--管业 3.00%

其他制造业 1.50%

其他建筑业 1.50%

其他服务业 4.00%

其他采矿业 1.00%

皮革、毛皮、羽毛(绒)及其制品业 1.00%

批发业 1.00%

农副食品加工业 1.00%

农、林、牧、渔服务业 1.10%

木材加工及木、竹、藤、棕、草制品业 1.00% 零售业 1.50%

居民服务业 1.20%

金属制品业--轴瓦 6.00%

金属制品业--弹簧 3.00%

金属制品业 2.00%

建筑材料制造业--水泥 2.00%

建筑材料制造业 3.00%

建筑安装业 1.50%

家具制造业 1.50%

计算机服务业 2.00%

化学原料及化学制品制造业 2.00%

工艺品及其他制造业--珍珠 4.00%

工艺品及其他制造业 1.50%

废弃资源和废旧材料回收加工业 1.50%

非金属矿物制品业 1.00%

纺织业--袜业 1.00%

纺织业 1.00%

纺织服装、鞋、帽制造业 1.00%

房地产业 4.00%

电气机械及器材制造业 2.00%

电力、热力的生产和供应业 1.50%

道路运输业 2.00%。