两市场均衡模型:IS-LM模型共49页文档

合集下载

IS---LM模型简介

IS---LM模型简介 IS---LM模型简介 ---LM

二、 IS 曲线

IS 曲线指的是I-S,即投资-储蓄 (Investment-Saving)按照宏观经济学的理 论,在一般均衡情况下,投资是等于储蓄的。 相当于说,某人存储的1000元现金就转化某 公司的投资额。IS 曲线是向下倾斜的,表示 在某个时候,假如政府投资不变,国民收入 Y 增加,人们可用于储蓄的资金增加,那么 市场上的利息率就会下降 。

LM曲线

在“利率与收入”框架 中,是向右上方倾斜的 曲线,代表了满足货币 市场均衡条件的所有利 率和产出水平组合的集 合。早期经济学文献习 惯用流动性偏好 (liquidity preference)的第一个 字母L表示货币需求, 用货币供给(money supply)的第一个字母 M表示货币供给,因而 表示货币市场均衡条件 的曲线称为LM曲线。

IS曲线

在横轴表示收入,纵轴 表示利率的平面系统中, 是一条向右下方倾斜的 曲线。IS线代表满足产 品市场均衡条件的利率 和产出水平组合的集合。 简单收入决定模型中, investment(I)等于 saving(S)是产品市 场均衡条件,因而把描 述商品市场均衡条件的 产出与利率关系组合曲 线称为IS曲线。

IS1

IS---LM模型简介 IS---LM模型简介 ---LM

三、 LM 曲线

LM 曲线指的是流动性偏好-货币供给 (Liquidity preference-Money supply), 也就是国家的中央银行可以提供的货币量。 一般来说,政府为了流通的方便及防止货币 值的变化,会在国民收入 Y 增加的时候也增 加货币供给。所以 LM 曲线是向上倾斜的。

R

R1 R2

A B

IS 0

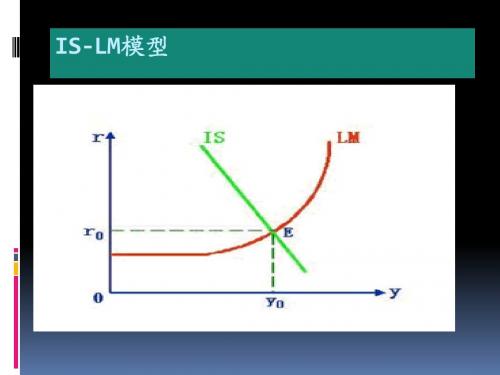

5、产品市场和货币市场的同时均衡:IS--LM模型

产量减少

产量减少 产量增加 产量增加

L<M

L>M L>M L<M

利率下降

利率上升 利率上升 利率下降

20

三、 产品市场和货币市场均衡的变动 1、IS曲线移动时均衡的变动

在LM曲 线的水平 区域,IS 曲线向右 移动,Y 增加,利 率不变。 反之,则 相反。

在LM曲线 的向右上 方倾斜的 区域,IS 曲线向右 移动时,Y 增加同时 利率也上 升;反之, 则相反。

(c) S=s(Y)

Iபைடு நூலகம்

Y

i

(d) Y=i(i)

(a) I=i(i)

IS

Y I

5

IS曲线表示产品市场均衡时收入与利率之间的组合关系。

(二)IS曲线的斜率

利率变动引起国民收入多大程度的变动,取决于IS曲线 的斜率。斜率越大,收入变动则越小;斜率越小,则收入 变动越大。 • IS曲线的斜率取决于乘数。推导如下:

21

2、 LM曲线的移动时均衡的变动

在LM曲 线的水 平区域, 无论货 币供给 如何变 化,LM 曲线不 移动。

在LM曲线的向右上 方倾斜区域,货币 供给增加,LM曲线 向右下方移动,i下 降,收入增加。反 之,则相反。

22

3、IS曲线和LM曲线同时移动

23

四、LM曲线的斜率宏观经济政策的联系

• 1、调节过程的两个基本假设 • 一是,在产品市场上,当I>S,产量增加;反之,当I<S,产量减 少。二是,在货币市场上,当L>M,利率上升;反之,当L<M, 利率下降。 • 2、调整过程。见图:

19

失衡的调整表:

产品市场

失衡情况 产量调整

货币市场

西方经济学ISLM模型

4.税收的影响

❖ 税收增加,IS曲线向左移动;反之,若税收减少,IS曲

线向右移动。

❖ 因为税收的增加要么减少了企业的投资,要么减少了居 民的消费,导致总需求减少,总收入减少;反之,税收 减少要么增加了企业投资,要么增加了居民消费,导致 总需求增加,总收入增加。

第22页,共49页,编辑于2022年,星期六

2.三个货币需求动机

❖ 第一,交易动机 ❖ 交易动机指个人和企业需要货币是为了进行正常的交易活动。 ❖ 出于交易动机的货币需求量主要决定于收入,与收入成正比。 ❖ 第二,谨慎动机或称预防性动机

❖ 谨慎动机指为预防意外支出而持有一部分货币的动机,如个人或企 业为应付事故、失业、疾病等意外事件而需要事先持有一定数量货币。

❖ 货币的实际供给量(用m表示)一般由国家加以控制,

是一个外生变量,因此,需要分析的主要是货币的需求。

第23页,共49页,编辑于2022年,星期六

第三节 利率的决定

二、流动性偏好与货币需求动机 1.流动性偏好的概念

❖ 流动性偏好是指由于货币具有使用上的灵活性,人们宁肯以牺牲利息收 入而储存不生息的货币来保持财富的心理倾向。

第14页,共49页,编辑于2022年,星期六

第二节 IS曲线

假定投资函数i=1250-250r, c=500+0.5r,则有 y=3500-500r r=7-0.002y

IS曲线

第15页,共49页,编辑于2022年,星期六

第二节 IS曲线

IS曲线推导图示

第16页,共49页,编辑于2022年,星期六

第三节 利率的决定

一、利率决定于货币的需求和供给 1.古典学派的观点

❖ 古典学派认为,投资与储蓄都只与利率相关,投资是利 率的减函数,储蓄是利率的增函数(即利率越高,人们越 愿意储蓄,从而储蓄越多),当投资与储蓄相等时,利率 就得以决定。

❖ 税收增加,IS曲线向左移动;反之,若税收减少,IS曲

线向右移动。

❖ 因为税收的增加要么减少了企业的投资,要么减少了居 民的消费,导致总需求减少,总收入减少;反之,税收 减少要么增加了企业投资,要么增加了居民消费,导致 总需求增加,总收入增加。

第22页,共49页,编辑于2022年,星期六

2.三个货币需求动机

❖ 第一,交易动机 ❖ 交易动机指个人和企业需要货币是为了进行正常的交易活动。 ❖ 出于交易动机的货币需求量主要决定于收入,与收入成正比。 ❖ 第二,谨慎动机或称预防性动机

❖ 谨慎动机指为预防意外支出而持有一部分货币的动机,如个人或企 业为应付事故、失业、疾病等意外事件而需要事先持有一定数量货币。

❖ 货币的实际供给量(用m表示)一般由国家加以控制,

是一个外生变量,因此,需要分析的主要是货币的需求。

第23页,共49页,编辑于2022年,星期六

第三节 利率的决定

二、流动性偏好与货币需求动机 1.流动性偏好的概念

❖ 流动性偏好是指由于货币具有使用上的灵活性,人们宁肯以牺牲利息收 入而储存不生息的货币来保持财富的心理倾向。

第14页,共49页,编辑于2022年,星期六

第二节 IS曲线

假定投资函数i=1250-250r, c=500+0.5r,则有 y=3500-500r r=7-0.002y

IS曲线

第15页,共49页,编辑于2022年,星期六

第二节 IS曲线

IS曲线推导图示

第16页,共49页,编辑于2022年,星期六

第三节 利率的决定

一、利率决定于货币的需求和供给 1.古典学派的观点

❖ 古典学派认为,投资与储蓄都只与利率相关,投资是利 率的减函数,储蓄是利率的增函数(即利率越高,人们越 愿意储蓄,从而储蓄越多),当投资与储蓄相等时,利率 就得以决定。

IS-LM模型

IS-LM模型

IS-LM模型是由美国经济学家约翰·凯恩斯(John Maynard Keynes)和美国经济学家马里奥·莱斯特(Milton Friedman)共同提出的一种经济理论,该模型模拟了实际经济中的收支平衡和利率调节对于经济运行的影响。

IS曲线是投资-储蓄曲线,用来表示在不同利率水平下收支之间的平衡。

它反映了在不同利率水平下投资者的投资意愿以及储蓄者的储蓄意愿。

LM曲线是货币市场曲线,用来表示不同利率水平下货币供应量和货币需求量之间的平衡。

它反映了在不同利率水平下货币市场的货币需求和货币供应的均衡情况。

IS-LM模型是一个简单的一般均衡模型,它综合考虑了投资、储蓄、货币市场和利率调节等经济要素,模拟了实际经济中的收支平衡和利率调节对于经济运行的影响,得到经济增长的调节机制。

第七章is-im模型

i1

i2 i0

出现流动性陷阱

L1

L2

L

3、货币供给( M/P) 中央银行的决策变量 4、货币市场的均衡 货币需求=货币供给

L=M/P

三、LM曲线 1、LM曲线的含义 ▲表示货币市场均衡条件下利率 与均衡国民收入之间关系的曲线 ▲LM曲线上所有的利率和国民 收入组合都能保证L=M/P ▲LM曲线外所有的利率和国民收 入的组合下,货币市场非均衡

一、两个市场的均衡 利率和国民收入的组合确保 商品市场中总需求=总供给 货币市场中货币需求=货币供给

二、均衡的变动及其政策含义 1、IS曲线的移动 ▲利率与均衡国民收入同方向变动 ▲财政政策的效果 2、LM曲线的移动 ▲利率与均衡国民收入反方向变动 ▲货币政策的效果

三、总需求曲线的形成 1、代数推导总需求曲线

影响货币政策乘数的因素是哪些?

2、IS曲线的形成 ▲利率变动导致投资需求量反方向 变动 ▲投资需求量变动导致原均衡收入 水平上的计划总支出同方向变化(曲 线位移) ▲计划总支出的变动导致非意愿存 货变动,从而引起均衡国民收入同方 向变动 ▲商品市场均衡条件下,利率与均 衡国民收入反方向变动

AD

AD2 A c(1 t )Y bi2

★没有利息收入 ▲债券

★不能在交易中使用的资产

★可以获得利息收入

二、货币市场均衡 1、货币需求(L) ▲货币需求的含义 ★不同利率水平上愿意持有的货 币数量 ★实际货币需求量 对货币需求不等同于对财富的需 求,是对流动性的需求

▲货币需求函数

★ 货币需求的影响因素

实际收入和利率水平 ★ 货币需求受收入和利率影响 L=f(Y,i)=kY-hi

▲货币需求曲线 ★反映利率与货币需求量之间

IS-LM模型

M/P

������/������

实际货币余额

货币供给的变动

r

r2

r1

L (r ) M/P

������2/������ ������1/������

为提高r,中央银 行可以减少 货币 供给M,相反如果 中央银行增加货币 供给,利率r将降 低

收入、货币需求和 LM 曲线

经济中收入Y的变动也会影响货币需求,当收入高时,支出也高,所以将需

求函数写为下面的形式:

( ������/������) = ������(������,Y)

������

LM曲线概括了收入水平与利率之间的关系,LM曲线上没一点都代表了货币 市场的均衡,该曲线表示均衡利率如何依赖收入水平。收入水平越高,实

际货币余额的需求也就越高。

LM 曲线

r

收入的增加使货币需 求上升,是利率上升

r1

Y1

(b) LM 曲线

Y

M1 P

M/P

(a) 实际货币余额市场

结论:短期均衡

r

IS

短期均衡是指r 与Y 的组合同时满 足了货币市场与产品市场的均衡 条件:

Y=C Y − T + I + G ������/������ = ������(������,Y)

LM

Y

均衡利率 均衡收入

slide 23

IS1

Y2

IS2 Y

Y1

货币市场与 LM 曲线

流动性偏好理论

持有货币可以满足三种动机,即交易动机、预防动机和投机动机。所以凯恩 斯把人们对货币的需求称为流动偏好(Liquidity Preference)。流动偏好表示 人们喜欢以货币形式保持一部分财富的愿望或动机。 流动性偏好理论假设存在一个固定的实际余额供给,即,

������/������

实际货币余额

货币供给的变动

r

r2

r1

L (r ) M/P

������2/������ ������1/������

为提高r,中央银 行可以减少 货币 供给M,相反如果 中央银行增加货币 供给,利率r将降 低

收入、货币需求和 LM 曲线

经济中收入Y的变动也会影响货币需求,当收入高时,支出也高,所以将需

求函数写为下面的形式:

( ������/������) = ������(������,Y)

������

LM曲线概括了收入水平与利率之间的关系,LM曲线上没一点都代表了货币 市场的均衡,该曲线表示均衡利率如何依赖收入水平。收入水平越高,实

际货币余额的需求也就越高。

LM 曲线

r

收入的增加使货币需 求上升,是利率上升

r1

Y1

(b) LM 曲线

Y

M1 P

M/P

(a) 实际货币余额市场

结论:短期均衡

r

IS

短期均衡是指r 与Y 的组合同时满 足了货币市场与产品市场的均衡 条件:

Y=C Y − T + I + G ������/������ = ������(������,Y)

LM

Y

均衡利率 均衡收入

slide 23

IS1

Y2

IS2 Y

Y1

货币市场与 LM 曲线

流动性偏好理论

持有货币可以满足三种动机,即交易动机、预防动机和投机动机。所以凯恩 斯把人们对货币的需求称为流动偏好(Liquidity Preference)。流动偏好表示 人们喜欢以货币形式保持一部分财富的愿望或动机。 流动性偏好理论假设存在一个固定的实际余额供给,即,

IS-LM模型

IS-LM模型

模型简介

IS模型是描述产品市场均衡的模型,根据封

闭经济中的等式: Y(国民收入)=C(消费)+I(投资)+G (政府购买,经常被视为恒值) 其中C=C(Y),消费水平随收入正向变化; I=I(r),r为利率 则可获得收入Y与利率r在产品市场均衡时 的图像,斜率为负,斜率大小受投资与利 率敏感度及投资乘数影响,曲线位置受自 主性支出决定

在垂直阶段,LM曲线斜率为无穷大, 或货币的投机需求对利率已毫无敏感 性,从而货币需求曲线的斜率(1/h)趋 向于无穷大,呈垂直状态表示不论利 率怎样的变动,货币的投机需求均为 零,从而LM曲线也呈垂直状态(k/h趋 向于无穷大)。由于“古典学派”认 为货币需求只有交易需求而无投机需 求,因此垂直的LM区域称古典区域, 介于垂直线与水平线之间的区域则称 为“中间区域”。

将IS-LM移至同一图上,二者交点便反应了产 品市场和货币市场同时达到均衡时的利率水平 和收入水平,对于分析宏观经济问题很有意义。

曲线分析

投资变动引起的IS曲线移动

投资增加是指投资水平 增加,也就是在不同利 率下投资都等量增加。 因此,投资增加△i则投 资曲线i(r)向右移动△i, 这将使IS曲线向右移动, 其向右移动量等于i(r)的 移动量乘以投资乘数k, 即IS曲线的移动量为k△i

LM曲线的移动

货币市场的均衡条件为m=L,所以货币需

求水平和货币供给水平的变动都会引起LM 曲线的移动(如下图:

货币需求增加,均衡利率 水平上升,而利率上升又 使投资和消费减少,从而 使国民收入减少,故LM曲 线向左移动。 货币需求减少,均衡利率 水平下降,投资和消费增 加,从而使国民收入增加, 故LM曲线向右移动。

分析研究IS曲线和LM曲线的斜率及其决定因素, 主要 是为了分析有哪些因素会影响财政政策 和货币政策效果.在分析财政政策效果时,比

模型简介

IS模型是描述产品市场均衡的模型,根据封

闭经济中的等式: Y(国民收入)=C(消费)+I(投资)+G (政府购买,经常被视为恒值) 其中C=C(Y),消费水平随收入正向变化; I=I(r),r为利率 则可获得收入Y与利率r在产品市场均衡时 的图像,斜率为负,斜率大小受投资与利 率敏感度及投资乘数影响,曲线位置受自 主性支出决定

在垂直阶段,LM曲线斜率为无穷大, 或货币的投机需求对利率已毫无敏感 性,从而货币需求曲线的斜率(1/h)趋 向于无穷大,呈垂直状态表示不论利 率怎样的变动,货币的投机需求均为 零,从而LM曲线也呈垂直状态(k/h趋 向于无穷大)。由于“古典学派”认 为货币需求只有交易需求而无投机需 求,因此垂直的LM区域称古典区域, 介于垂直线与水平线之间的区域则称 为“中间区域”。

将IS-LM移至同一图上,二者交点便反应了产 品市场和货币市场同时达到均衡时的利率水平 和收入水平,对于分析宏观经济问题很有意义。

曲线分析

投资变动引起的IS曲线移动

投资增加是指投资水平 增加,也就是在不同利 率下投资都等量增加。 因此,投资增加△i则投 资曲线i(r)向右移动△i, 这将使IS曲线向右移动, 其向右移动量等于i(r)的 移动量乘以投资乘数k, 即IS曲线的移动量为k△i

LM曲线的移动

货币市场的均衡条件为m=L,所以货币需

求水平和货币供给水平的变动都会引起LM 曲线的移动(如下图:

货币需求增加,均衡利率 水平上升,而利率上升又 使投资和消费减少,从而 使国民收入减少,故LM曲 线向左移动。 货币需求减少,均衡利率 水平下降,投资和消费增 加,从而使国民收入增加, 故LM曲线向右移动。

分析研究IS曲线和LM曲线的斜率及其决定因素, 主要 是为了分析有哪些因素会影响财政政策 和货币政策效果.在分析财政政策效果时,比

IS-LM模型

1b

1b 1b

7

二、货币市场的均衡:LM曲线

利率决定于货币的需求和供给。

(凯恩斯以前的)古典学派认为:投资

与储蓄只与利率有关。 凯恩斯认为,储蓄不仅决定于利率,更重

要的是受到收入水平的影响。

8

凯恩斯主义观点

凯恩斯认为,利率不是由储蓄和投资 决定的,而是由货币的供应量和需求量所决 定的。

货币的实际供给量(M)一般由国家 加以控制,是一个外生变量。因此,分析 的重点是货币需求。

结论:由交易动机、谨慎动机而产生的货币 需求量与收入成正比。

如果用L1表示交易动机和谨慎动机所引起的全部货 币需求量,用Y表示收入,这种货币需求和收入的函数关 系可以表示为:

L1 L1 (Y )

11

投机动机是指人们为了抓住购买生利资产例如债券等 有价证券的有利机会而持有一部分货币的动机。

由投机动机所产生的货币需求与利率成反比。

………… 4

在坐标系中以纵轴 代表利率,横轴代表国 i

民收入,则可以得到一 5

条反映利率和收入之间 4 相互关系的曲线。这条

3

曲线上任何一点都代表 一定的利率和收入的组 2

合,在这样的组合下, 1

投资和储蓄都是相等的, 0 即I=S,从而产品市场是 均衡的,因此这条曲线 称为IS曲线。

IS

1000 1400 1800 2200

i

LM2 LM0

LM1

O

Y

16

三、IS-LM曲线

(一)IS-LM模型

I<S有超额产品供给 L<M有超额货币供给

i IS I

LM

i0

E IV

II

III

O

Y0

I>S有超额产品需求 L<M有超额货币供给

[经济学]第九章 IS-LM模型_OK

![[经济学]第九章 IS-LM模型_OK](https://img.taocdn.com/s3/m/1b840519998fcc22bdd10d9c.png)

投资对利率的敏感度d:主要因素

12

IS曲线斜率的变动

(1)投资对利率变化的敏感程度 d越小, IS曲线越陡峭,一定的利率变动引起的投资变动就越小, 总需求的变动也就越小。(d取绝对值) d越大,IS曲线越平坦,一定利率的变动引起的投资变动越大。 d=0,则IS曲线为一条垂直线,即投资和利率无关。

r

❖ 产品市场总需求等于总供给的状态。

四部门经济:I=S+(T-G)+(M-X)

3

二、IS曲线的含义及其推导

1、IS曲线的含义

产品市场达到均衡时,实际国民收入 和利率的各种组合点的轨迹。 (在r-Y坐标中,IS曲线上任意一点的r与 Y的组合都符合 I=S。)

4

2、IS曲线的推导(两部门)

S a (1 b)Y e:不随利率而变的自发性投资

27

IS-LM模型(三部门)例题

产品市场:

货币市场:

❖ C = 100 + 0.75Yd ❖ I = 300 – 7000r ❖ G = 525 ❖ T = 20%(Y-100) IS 曲线

Y = 2350 – 17500r

❖ Ms = 800 ❖ Mt = 120 + 0.4Y ❖ Ma = 240 – 3000r

❖ IS曲线 : r=0.15-0.0001Y

6

IS曲线的几何表达

❖ r=0.15-0.0001Y

r

Y

r 0.12

IS曲线

500

0.1 0.1

700

0.08 0.08

900

0.06 0.06

1100

0.04 0.04

1300

0.02 0.02

1500

0

两市场均衡模型:IS-LM模型PPT51页

,也会招来人们的反感轻蔑和嫉妒。——培根 22、业精于勤,荒于嬉;行成于思,毁于随。——韩愈

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚

两市场均衡模型:IS-LM模型

1、合法而稳定的权力在使用得当时很 少遇到 抵抗。 ——塞 ·约翰 逊 2、权力会使人渐渐失去温厚善良的美 德。— —伯克

3、最大限度地行使权力总是令人反感 ;权力 不易确 定之处 始终存 在着危 险。— —塞·约翰逊 4、权力会奴化一切。——塔西佗

5、虽然权力是一头固执的熊,可是金 子可以 拉着它 的鼻子 走。— —莎士 比

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

23、一切节省,归根到底都归结为时间的节省。——马克思 24、意志命运往往背道而驰,决心到最后会全部推倒。——莎士比亚

两市场均衡模型:IS-LM模型

1、合法而稳定的权力在使用得当时很 少遇到 抵抗。 ——塞 ·约翰 逊 2、权力会使人渐渐失去温厚善良的美 德。— —伯克

3、最大限度地行使权力总是令人反感 ;权力 不易确 定之处 始终存 在着危 险。— —塞·约翰逊 4、权力会奴化一切。——塔西佗

5、虽然权力是一头固执的熊,可是金 子可以 拉着它 的鼻子 走。— —莎士 比

25、学习是劳动,是充满思想的劳动。——乌申斯基

谢谢!

宏观经济学 第五章 IS—LM模型

Y= C0 +TR0·MPC+I0+GP0

1-MPC+tMPC

dr

1-MPC+tMPC

IS曲线的位置:横轴上的截距为KA 纵轴上的截距为A/d 曲线的斜率为-1/(Kd)

IS曲线的特点;(1)曲线自左向右下方倾斜; (2)曲线的斜率取决于两个 因素:乘数的大小及投 资的利率弹性的大小。

r

IS

A/d

I=S

S

图5.1 产品市场均衡IS曲线

IS曲线的经济含义:该曲线是使产品市场达到均衡 时的国民收入与利息率的对应点的轨迹。

(1-MPC)Y + dr = C0+I0

r=-(1-MPC)Y/d+ (C0+I0)/d

设K=1/(1-MPC)

IS曲线的位置:横轴上的截距为K(C0+I0) 纵轴上的截距为(C0+I0)/d 曲线的斜率为-1/(Kd)

(1-MPC+tMPC)Y +dr =C0 +TR0·MPC·+I0+GP0 设C0 +TR0·MPC·+I0+GP0 = A (1-MPC+tMPC)Y +dr = A

Y/K +dr = A

GDP=Y=C(Y)+I(r)+GP

=C0+MPC‧(Y-tY+TR0)+I0-dr+GP0

(1-MPC+tMPC)Y +dr =C0 +TR0·MPC·+I0+GP0

如果某一点A位于 IS曲线的右边,表 示I < S,即现行的 利率水平过高,从 而导致投资规模小 于储蓄规模。 如果某一点B位于 IS曲线的左边,表 示I > S,即现行的 利率水平过低,从 而导致投资规模大 于储蓄规模。

ISLM分析和宏观经济政策

2、垂直的IS曲线是一种极端的凯恩斯主义 r

情形,它只强调政府支出的重要性。

r1

3、当IS曲线是一条垂直线时,实施扩张性

或紧缩性货币政策会导致LM曲线向右或向

左移动,这时货币政策对利率具有完全的

效应,但对国民产出不会产生影响。

r2

IS

I

LM1

LM2

O

Y1

第29页/共49页

Y

29

总结

在LM曲线的斜率给定的情况下

25

第25页/共49页

货币政策的经济效果分析

货币政策效果的一般分析(以扩张

性货币政策为例):

r

央行采用扩张性货币政策(降低法

定存款准备金率/降低再贴现率/买进

有价证券)会导致LM曲线右移。在 IS曲线不变的情况下,LM曲线的右 r1

移,会导致国民收入增加,均衡利

率下降。

r2

O

LM1 LM2

Y1 Y2

在这里凯恩斯通过利率把货币经济和实物经济联系起来打破了新古典学派把实物经济和货币经济分开的两分法认为货币不是中性的货币市场上的均衡利率要影响投资和收入而产品市场上的均衡收入又会影响货币需求和利率这就是产品市场和货币市场的相互联系和作用

接上页

(4)自发支出(如自发投资、自发政府支出)增加使得IS曲线右移;反之,则左 移。 (5)政府税收增加使得IS曲线左移;反之则右移。 二、货币市场均衡的回顾 (1)货币市场均衡的条件:

1、垂直的LM曲线:古典情形 古典经济学家认为,货币需求只和国民收入有关,与利率无关。因

而,他们认为LM曲线是一条直线。

2、垂直的LM曲线表明货

币需求对利率的变化完全 缺乏弹性。在这种情况下,

r

IS-LM模型

均衡利率(R0) 与产出(Y0), 它表示产品与

货币市场同时 处于均衡状态。 R*

• E点以外任何 点代表的利率 与产出组合, 都不满足两个 市场同时均衡 条件。

IS

E3

LM

E

E1

E2

Y*

Y

13

IS-LM模型与总供求模型关系(1)

——IS或LM线移动(能够或不过)导致总需求线移动

R

政府支出 上升

LM

动。LM0线上A点是 初始均衡点。假定

真实货币供给量上 升,对于A点利率

R0

产出组合来说,出

现了货币供给超过

货币需求失衡状态。 R1 这时需要利率下降

或(和)收入增加

提升货币需求,恢

复货币市场均衡。

LM0 货币供给增加 LM1

C A

B Y0

Y1

Y

12

IS-LM模型

• IS-LM模型中

交点E点代表

R

或许,当一段不知疲倦的旅途结束,只有站在 终点的人,才会感觉到累,其实我一直都明白, 能一直和一人做伴,实属不易。 茫茫人海,有多少人能风雨邂逅?尘缘万千, 事不出,不知谁近谁远。人不品,不知谁浓谁淡! 有多少人能相依相伴?不是所有的遇见都能守候, 利不尽,不知谁聚谁散。人不穷,不知谁冷谁暖!

水不试,不知哪深哪浅,人不交,不知谁好谁坏!

R

E1

E0 Y0 Y1

IS1 IS0

Y

P

P

LM0

E0

货币供给

量增加 LM1

E1

IS

Y0

Y1

Y

A

B

AD0 Y(0 a) Y1

AD1 Y

D C

AD1 AD0

IS-LM模型

在不考虑货币市场均衡机制的作用时,这些点都是 做水平运动的。

11

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

第二节 货币市场的均衡:LM曲线

人们之所以需要货币实际上是需要货币的“灵活性” 或“流动性”,即英文的Liquidity,用该词的字头L表示 对货币的需求,用Money的字头表示货币的供给,货币市 场的供求相等就是L=M。

25

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

⒉实际情况下的调整

根据实际情况, 一般认为货币市场比 产品市场更有效率, 货币市场中任何偏离 均衡的状况都会迅速 的得到调整。因此整 个经济的调整总是沿 着LM曲线进行的。

r

IS

LM

E r*

O

Q*

Q

图4-10 资本市场的迅速调整

26

r=

1 b

A- 1 KⅡ·b

Q

⒌IS曲线的特点 ①IS曲线具有负斜率,向右下方倾斜; ②IS曲线的斜率取决于投资函数对利息率变动的敏

感程度b,也取决于支出乘数Ⅱ 。

9

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

二、商品市场的自动均衡

⒈商品市场的不均衡状态

①IS曲线左下方的 点表示投资大于储蓄, 或者说总需求大于总供 给;

所不同的是,在D点,货币需求大于货币供给,利息 率将上升。这个过程将不断重复,直到最后达到了均衡点 E,两个市场同时达到均衡。

24

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

根据不同的利息率和实际收入的组合分为四个不同的 调整区域。

11

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

第二节 货币市场的均衡:LM曲线

人们之所以需要货币实际上是需要货币的“灵活性” 或“流动性”,即英文的Liquidity,用该词的字头L表示 对货币的需求,用Money的字头表示货币的供给,货币市 场的供求相等就是L=M。

25

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

⒉实际情况下的调整

根据实际情况, 一般认为货币市场比 产品市场更有效率, 货币市场中任何偏离 均衡的状况都会迅速 的得到调整。因此整 个经济的调整总是沿 着LM曲线进行的。

r

IS

LM

E r*

O

Q*

Q

图4-10 资本市场的迅速调整

26

r=

1 b

A- 1 KⅡ·b

Q

⒌IS曲线的特点 ①IS曲线具有负斜率,向右下方倾斜; ②IS曲线的斜率取决于投资函数对利息率变动的敏

感程度b,也取决于支出乘数Ⅱ 。

9

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

二、商品市场的自动均衡

⒈商品市场的不均衡状态

①IS曲线左下方的 点表示投资大于储蓄, 或者说总需求大于总供 给;

所不同的是,在D点,货币需求大于货币供给,利息 率将上升。这个过程将不断重复,直到最后达到了均衡点 E,两个市场同时达到均衡。

24

宏观经济学

南开大学西方经济学课程组

第四章 双重均衡的宏观经济模型

根据不同的利息率和实际收入的组合分为四个不同的 调整区域。

IS-LM模型

●

600

D

c 100 0.75y

100 450

0

400

2400

y(亿元)

方法二:储蓄函数法

均衡国民收入决定模型:

i s

s (1 ) y

i i0

(均衡表达式) (储蓄函数) (投资函数)

解联立方程得均衡国民收入为:

y

i0 1

两部门收入的决定图示(储蓄函数法)

3、两部门经济中的乘数

消费乘数

y

y1

y0

1 i0 1

0 i0 1

1

1

(1

0 )

1

1

kc

y

1

1

• 投资乘数

ki=1

1

为边际消费倾向

• 结论:乘数由边际消费倾向决定

AE

a1 +i a a0 +i

a0 450

注意:其中t为净税收:t=T-tr 解联立方程得均衡国民收入为:

y i0 g0 t 1 1

提供劳动和资本 工资和租金(收入)

要素市场

雇用劳动和资本 工资和租金(成本)

家庭部门

消费支出 购买商品

商品市场

销售收入 销售商品

企业部门

利息(收入) 储蓄

金融市场

利息(成本) 贷款

一个故事

2、乘数理论的基本内容

乘数理论

– 乘数:收入变动量与影响因素变动量的比值。 – 乘数效应: 一般来说,收入的变动是影响因素变动

的倍数,这就是乘数效应。 – 乘数原理:某种影响国民收入的因素变化,会导致国

IS-LM模型

按照希克斯的观点,灵活偏好(L)和货币数量(M)决定着货币市场的均衡,而人们持有的货币数量既决定于利率(i),又决定于收入(y)的水平。由此,在以纵轴表示利率、横轴表示收入的坐标平面上,可以作出一条LM曲线(如图1)。

(1) I(i)=S(Y)

即IS, Investment - Saving

(2) M/P=L1(i)+L2(Y)

第三,Is—LM 模型缺少其微观基础。齐克(V.Chick)认为,价格固定的IS—LM 模型只有在厂商正确地预期到总需求的情况下才有效。一些后凯恩斯主义者主张运用卡莱茨基(M.Ka—leeki)提出的垄断厂商采用成本加成定价法的分析方法来为凯恩斯理论提供微观基础。

新近的批评意见主要集中在:

第一,IS曲线是不同流量均衡的轨迹,它是一个时期概念;而LM 衄线表示不同存量的均衡,它是一个时点概念。如果JS衄线与LM 衄线相交,那就意味着在某个时期内,存量均衡始终存在。但是,如果存量均衡可以维持一个整个时期的话,不确定性似乎就不存在了,基于投机动机的流动偏好似乎就大大减弱了。在IS—LM 模型中,人们已经看不出凯恩斯在《就业、利息和货币通论》中反复强调的“不确定性”。

①I(i)=S(Y) 即IS, Investment - Saving

②M/P=L1(i)+L2(Y) 即LM,Liquidity preference - Money Supply

其中,I为投资,S为储蓄,M为名义货币量,P为物价水平,M/P为实际货币量,Y为总产出,i为利率。

说明:

①收入(Y)的均衡条件为投资等于储蓄;

(1)IS曲线

在横轴表示收入,纵轴表示利率的平面系统中,是一条向右下方倾斜的曲线。IS线代表满足产品市场均衡条件的利率和产出水平组合的集合。

(1) I(i)=S(Y)

即IS, Investment - Saving

(2) M/P=L1(i)+L2(Y)

第三,Is—LM 模型缺少其微观基础。齐克(V.Chick)认为,价格固定的IS—LM 模型只有在厂商正确地预期到总需求的情况下才有效。一些后凯恩斯主义者主张运用卡莱茨基(M.Ka—leeki)提出的垄断厂商采用成本加成定价法的分析方法来为凯恩斯理论提供微观基础。

新近的批评意见主要集中在:

第一,IS曲线是不同流量均衡的轨迹,它是一个时期概念;而LM 衄线表示不同存量的均衡,它是一个时点概念。如果JS衄线与LM 衄线相交,那就意味着在某个时期内,存量均衡始终存在。但是,如果存量均衡可以维持一个整个时期的话,不确定性似乎就不存在了,基于投机动机的流动偏好似乎就大大减弱了。在IS—LM 模型中,人们已经看不出凯恩斯在《就业、利息和货币通论》中反复强调的“不确定性”。

①I(i)=S(Y) 即IS, Investment - Saving

②M/P=L1(i)+L2(Y) 即LM,Liquidity preference - Money Supply

其中,I为投资,S为储蓄,M为名义货币量,P为物价水平,M/P为实际货币量,Y为总产出,i为利率。

说明:

①收入(Y)的均衡条件为投资等于储蓄;

(1)IS曲线

在横轴表示收入,纵轴表示利率的平面系统中,是一条向右下方倾斜的曲线。IS线代表满足产品市场均衡条件的利率和产出水平组合的集合。

经济学IS_LM模型

这称为:国民收入对利率不 敏感。

这意味LM曲线越平坦,国民 收入对利率越敏感。

LM2 LM1

28

2、h的变动与LM曲线的斜率

A)h反映了货币投机需 求对利率的敏感程度。

它的变动与LM曲线的变 动方向相反。

由于h(变大)的变动 不仅改变斜率(变小), 而且改变截距,所以是 轴心在线段中部的旋转。

20

二、LM曲线的推导

1、 LM曲线的定义:在保证货币实现均衡时,在r-y坐 标空间中的点的轨迹。

货币需求用L表示,货币的供给是外生的(即是由 政府决定的),用m表达,于是有:

L=M,意味着M=L1+L2=ky-hr

则: y hr m

k

k

其逆函数为: r k y m 注意:其中的m为Mh1,r为h市场利率;

均衡条件:s=i或-α+(1-β)y= e-dr y=( α+e-dr)/(1- β)

4

二、IS曲线的推导 有i=s;当该条件成立时,就有产品市场的均衡。

当r是(政府)可调控的经济参数,而国民收入y又 是(政府)调控的目标时,就存在如何保证i=s条件 实现时的r与y的关系问题,这就是IS曲线分析所要 解决的问题。 y=( α+e-dr)/(1- β)

12

B、政策含义:

β越大, Is曲线 越平坦,利率的同

样变动时,将引 起y较大的变动。

13

β越大,1- β 越小,Is曲 线越平坦, 在需要y同 样的变动时, 将只需要r做 较小的变动 即可实现;

接上页

14

接上页

反之, β越小,利率的同样变动时, 将引起y越小的变动。

或在需要y同样的变动时, 将需要r做较大的变动才能实现。

§4.1 产品市场的均衡与IS曲线

这意味LM曲线越平坦,国民 收入对利率越敏感。

LM2 LM1

28

2、h的变动与LM曲线的斜率

A)h反映了货币投机需 求对利率的敏感程度。

它的变动与LM曲线的变 动方向相反。

由于h(变大)的变动 不仅改变斜率(变小), 而且改变截距,所以是 轴心在线段中部的旋转。

20

二、LM曲线的推导

1、 LM曲线的定义:在保证货币实现均衡时,在r-y坐 标空间中的点的轨迹。

货币需求用L表示,货币的供给是外生的(即是由 政府决定的),用m表达,于是有:

L=M,意味着M=L1+L2=ky-hr

则: y hr m

k

k

其逆函数为: r k y m 注意:其中的m为Mh1,r为h市场利率;

均衡条件:s=i或-α+(1-β)y= e-dr y=( α+e-dr)/(1- β)

4

二、IS曲线的推导 有i=s;当该条件成立时,就有产品市场的均衡。

当r是(政府)可调控的经济参数,而国民收入y又 是(政府)调控的目标时,就存在如何保证i=s条件 实现时的r与y的关系问题,这就是IS曲线分析所要 解决的问题。 y=( α+e-dr)/(1- β)

12

B、政策含义:

β越大, Is曲线 越平坦,利率的同

样变动时,将引 起y较大的变动。

13

β越大,1- β 越小,Is曲 线越平坦, 在需要y同 样的变动时, 将只需要r做 较小的变动 即可实现;

接上页

14

接上页

反之, β越小,利率的同样变动时, 将引起y越小的变动。

或在需要y同样的变动时, 将需要r做较大的变动才能实现。

§4.1 产品市场的均衡与IS曲线

第五章双重均衡的宏观经济模型ISLM模型(宏观经济学南开大学,耿作石)

2. IS曲线的推r 导:

I=I(r)

I

I2 I1

I=S

r1 A

r2

B

IS NI

NI1 NI2

S1 S2

S= S(NI)

S

2

3.不均衡及其调整

• C点:I>SAD>ASNI • D点:I<SAD<ASNI

r

r1

D

r2

C

IS

O

NI1 NI2

NI

3

• 二、货币市场的均衡: LM曲线的推导

1.均衡条件:LM曲线表明货币市场的均衡。 L代表货币需求,即灵活偏好;M代表货币供给。 根据凯恩斯的货币理论,货币需求函数为: L=MD=MD(NI, r) 货币需求函数为:MS=MS1+MS2 实际货币供给为:MS/P=MS1/P+MS2/P 均衡条件为:MD(NI,r)= MS/P 由于在IS—LM模型中,MS和P为给定不变,从而要使货币 市场均衡只能通过调整实际收入和利息率。因此,LM曲线 是使货币市场供求相等的收入和利率的组合点的轨迹。

IS"

D

NI

S+NT

S+NT+IM

450

S+NT+IM

B

C NI

13

第四节 IS—LM模型的操纵

• 一、LM模型的移动

• 货币需求增加的影响:

LM左移;r;NI。反之亦反。

r LM2 LM1

MDA2 MDA

r2 r1

NI2

IS NI

• 货币供给增加的影响:

• LM右移;r;NI;反之亦反。

r

MDA

I=I0–1r;

2.LM曲线的方程:由第四章第四节货币市场的均衡公式可得:

IS-LM模型

财政政策效应

在 LM 曲 线不变时,IS曲线斜率的绝对值越大,即财政政策效应越大。反之, IS曲线越平坦,则IS曲线移动时收入变化就越小,即财政政策效应越小

在 IS曲线的斜率不变时,财政政策效应又随LM曲线斜率不同而不同。LM斜率 越大,即LM曲线越陡,则移动IS曲线时收入变动就越小,即财政政策效应就 越小。反之,LM越平坦,则财政政策效应就越大

货币政策效应结论:

LM曲线右移,货币供给增加,从而能够增加国民收入。

但实际上收入并不会增加那么多。因为利率会因货币 供给增加而下降,因而增加的货币供给量中一部分要 用来满足增加了的投机需求。IS的斜率主要决定于投 资的利率系数。IS陡峭时,投资的利率系数较小。LM 右移时会使利率产生较大幅度的下降,从而导致增加 的货币供给中很大一部分用于满足投机需求。国民收 入水平不会有较大增加,政策效应不大。相反,IS平 坦时,投资利率系数较大。LM右移时,利率下降不大, 投机需求较小,政策效应较大。

不确定性的重要作用,特别是对投资函数的重 要作用。这个模型低估了宏观经济的潜在不稳 定性。 第二,Is—LM模型是静态的同步均衡分析,因 此不适合于用来表达凯恩斯的宏观经济动态学 的观点。 第三,Is—LM 模型缺少其微观基础。

财政政策:是指一国政府为实现一定的宏观经济 目标而调整财政收支规模和收支平衡的指导原 则及其相应的措施。它是由税收政策、支出政 策、预算平衡政策、国债政策等构成的一个完 整的政策体系。所谓货币政策,是指一国政府 为实现一定的宏观经济目标所制定的关于调整 货币供应基本方针及其相应的措施。它是由信 贷政策、利率政策、汇率政策等具体政策构成 的一个有机的政策体系。

IS曲线丌变,LM曲线移动:

货币市场的均衡条件 为m=L,所以货币需 求水平和货币供给水 平的变动都会引起LM 曲线的移动 若IS曲线丌变,LM曲 线右移, 使均衡收入 增加,均衡利率下降; LM曲线左移,使均衡 收入减少,利率上升。