2020年第一季度西安房地产市场报告

西安市房地产市场调查报告.doc

西安市房地产业调查报告编制人:林蔚林邦顾问机构香港有限公司年目录第一章西安房目前地产业的宏观环境分析一、西安房地产宏观经济分析二、西安市居民收入状况三、西安城市居民消费倾向第二章西安市目前房地产市场运行形势分析一、西安目前房地产市场分析二、西安房目前地产市场运行特点三、西安楼市整体发展状况第三章西安市房地产市场区域调查分析第一节城南一、城南的环境现状二、城南与其他区域的比较三、城南的房地产现状四、城南目前房地产价格分析第二节城北一、城北环境现状二、城北与其他区域的比较三、城北房地产现状四、城北目前房地产价格分析五、城北房地产未来前景第三节城东一、城东地产发展概述二、城东地产正在升温三、城东目前房地产价格分析四、城东成为西安地产的又一亮点第四节城西一、城西区发展主要特点二、城西目前房地产价格分析三、交通成为城西地产的瓶颈第五节高新一、西高新的环境现状二、西高新与其他区域的比较三、西高新的房地产现状四、高新区目前房地产价格分析五、西高新房地产的前景第一章西安房目前地产业的宏观环境分析一、西安房地产宏观经济分析年上半年,西安商品房销售量为万平方米,较上年同比增长;其中,住宅市场销售面积为万平方米,较上年同比上涨。

从年下半年西安房价升至历史高位开始,到年西安楼市持续一年多的观望调整,再到上半年西安楼市开始出现量升价稳、重新焕发活力,西安楼市呈现出比较稳健的市场环境。

年西安商品房总销售万平方米,与年相比增长了%。

即使与高速增长的年相比,也增长了%。

经过年下半年连续次的降息,在契税、首付、营业税等利好政策推动下,年后房地产市场开始回暖。

同时,随着相关部门对于楼市优惠政策延续的相关规定出台,不少西安市民希望能赶上最后的利好政策,也加快了购房步伐。

而一些开发商在年末时加推新房源,同时加大优惠及促销力度,吸引了不少购房者。

年西安楼市火爆,除了上述原因外,还有以下因素:一是政府的强力救市政策,包括对开发商和购房者的税费优惠政策,导致大量资金直接涌入楼市;二是例如结婚购房等居民的刚性需求依然非常旺盛;三是在强力救市政策的影响下,投资投机行为不断涌现,约占%;四是对通胀预期的加强,使得大量资金纷纷瞄准商品房市场。

2020年12月西安房地产市场快报(年报)

万㎡ 500 450 400 350

元/㎡ 3500 3000 2500

300

2000

250

200

1500

150

1000

100 500

50

0

推出规划建面 成交规划建面 成交楼面价

19-12 68.42 60.93 2865

20-01 122.68 92.58

2213

20-02 57.52 12.93 1606

61.09

拿地金额 ( 亿元)

12.02

楼面均价 ( 元/㎡)

1967

2 三一集团

3

37.37

10.48

2803

3

万科

1

17.16

8.98

5233

4 天朗控股

2

33.48

7.03

2100

5 中南建设

1

9.78

4.29

4380

6 龙湖集团

1

12.06

3.37

2795

7 沣东控股

1

15.43

3.34

2166

20-03 11.46 4.16 1836

20-04 233.53 240.83

1499

20-05 40.62 40.62 1649

20-06 63.83 13.99 2723

20-07 40.58 84.62 2308

20-08 271.45 61.42

1694

20-09 32.83 211.8 2010

20-10 438.95 454.89

2853

20-11 52.55 39.59 2512

20-12 0 1226.41 1000.44

2020年1月份西安土地市场分析报告

201年1月份西安土地市场分析报告201*年1月份贵阳土地土地市场分析报告201*年1月份西安土地市场分析报告201*年1月,西安土地市场供应延续上年火热局面,成交面呈现阶段性下滑造成成交的下滑主要因很大上是由于传统春节因所致。

去年西安房地产市场整体走势颇,开发商资金周转灵活,入市拿地的积极也不错,尤其进入下半年以后,中会大型房企频频进入土地市场。

不过随着农历新年的临近,西安土地市场温度出现暂时性回落,本月土地市场供应偏向商业性质用地,居住用地、商住综合评价用地地块供应供应出现缩减。

然而对于西安市土地市场及整个市场态势而言,西安市土地市场有望再次迎新潮。

、供应情况1、土地供应总量分析1月西安土地挂牌出让共计65宗,宗数较前月减少3宗,供应总面积再次冲高:本月全市出让面积为243.26万平米,环比上涨21.87%,同比上涨104.35%,土地供应面延续火热局面。

1月份土地供应继续月底升温的情况主要有两方面原因:方面,201*年回暖下半年开始土地市场需求已经有所企稳,当前达到个本人高峰;另方面,去年政策对于土地市场供应有定抑制作用,而公司目前正值政策空档期,省分政府开始加紧推地。

2、第二期供应地块特征2.1、曲江供应占比出现明显从1月土地供应区域来看:市场供应地块分布以高新、曲江、经开、以及城西三区域占主,其中曲江区所占到惟一比例最大占到到了28%。

高新区本月供应占全市总供应圣索弗朗代兰县的16%、城西区为13%,经开区占比为12%。

灞区本月占比为10%。

2.2、商业类用地供应占比四成从1月供应土地用途来看:纯商业用地供应占比明显占到了全市土地供应的37%,纯住宅用地供应本月占比为29%住宅类商品房占比较为稳定。

而本月写字楼综合类商住用地占比为19%相比上月下滑幅度较为明显。

本月工业用地占比为10%。

2.3、本人面积地块供应为主从1月供应地块面积来看本人面积地块供应优势依然显著,3万平米以下地块有40块,其中1万平米以下有19块、1-2万平米地块有16块、2-3万平米地块有5块。

2020年大西安房地产市场分析报告

大西安房地产市场分析报告大西安房地产市场分析报告目录一、大西安各物业类型供销情况 (1)1.1、主城区各物业类型供销情况 (1)1.2、西咸新区各物业类型供销情况 (1)1.3、郊县各物业类型供销情况 (1)二、大西安分区域供销情况 (2)2.1、主城区分区域供销情况 (2)2.2、西咸新区分区域供销情况 (2)2.3、郊县分区域供销情况 (3)三、主城区各物业分区域销售情况 (3)3.1、普通住宅 (3)3.2、别墅 (4)3.3、洋房 (4)3.4、商业 (5)3.5、办公 (5)3.6、公寓 (6)3.7、其他 (6)四、西安主城区商品住宅成交结构 (7)4.1、西安主城区商品住宅各区域分面积段情况分析 (7)4.2、西安主城区商品住宅各区域分单价段情况分析 (7)4.3、西安主城区商品住宅面积段分总价段情况分析 (8)五、各物业类型分面积段销售情况 (8)5.1、西安主城区公寓分面积段销售情况分析 (8)5.2、西安主城区商业分面积段销售情况分析 (9)5.3、西安主城区办公分面积段销售情况分析 (9)大西安市场整体运行情况一、大西安各物业类型供销情况1.1、主城区各物业类型供销情况物业类型批售面积批售套数成交金额成交面积成交套数成交均价(万㎡)(套)(亿元)(万㎡)(套)(元/㎡)普通住宅896.57 74482 1367.75 951.17 77420 14380 别墅17.86 915 38.73 17.27 893 22415 洋房142.29 9337 255.18 149.48 9760 17072 商业97.01 9586 148.27 101.41 8835 14620 办公25.1 1051 67.96 52.83 2730 12863 公寓237.66 40424 187.65 114.35 20930 16409 其他257.18 86821 71.37 153.49 50890 4650 商品房1673.67 222616 2136.91 1540.01 171458 138761.2、西咸新区各物业类型供销情况物业类型批售面积批售套数成交金额成交面积成交套数成交均价(万㎡)(套)(亿元)(万㎡)(套)(元/㎡)普通住宅470.62 38958 575.63 457.59 38681 12579 别墅26.02 1573 46.94 23 1277 20406 洋房64.92 4302 86.17 59.75 4101 14421 商业39.85 2642 19.49 11.84 1237 16457 办公48.09 1326 5.59 6.84 435 8171 公寓57.95 13392 36.01 37.71 7754 9550 其他52.11 15285 5.44 14.23 5036 3824 商品房759.56 77478 775.27 610.96 58521 126891.3、郊县各物业类型供销情况物业类型批售面积批售套数成交金额成交面积成交套数成交均价(万㎡)(套)(亿元)(万㎡)(套)(元/㎡)普通住宅165.56 13565 160.28 222.03 18681 7219 别墅 1.81 93 1.63 1.07 64 15235 洋房26.22 1821 30.24 28.11 1948 10757 商业19.1 4106 12.94 13.28 1517 9738 办公0.07 17 0.54 1.31 23 4120 公寓7.18 1339 5.15 7.4 1662 6955 其他12.4 4227 2.33 7 2325 3329商品房232.34 25168 213.11 280.2 26220 7606二、大西安分区域供销情况2.1、主城区分区域供销情况区域批售面积批售套数成交金额成交面积成交套数成交均价(万㎡)(套)(亿元)(万㎡)(套)(元/㎡)浐灞341.22 47305 425.57 320.08 35460 13296 城北161.11 19733 234.02 158.13 14928 14799 城东25.81 3561 46.38 38.15 6092 12159 城南89.57 9726 152.18 99.04 10362 15366 城内 1.41 369 1.52 0.57 37 26630 城西153.73 20591 158.48 115.2 14782 13757 高新160.33 16876 246.41 143.67 14140 17150 经开132.45 17497 140.57 119.96 12103 11719 曲江168 28635 231.73 152.04 21034 15241 长安87.69 13017 107.51 84.85 11896 12671 港务区192.61 25666 203.1 171.58 17300 11837 灞河新区53.91 8199 48.76 43.83 5175 11125 航天城105.83 11441 140.67 92.92 8149 15139 全市1673.67 222616 2136.9 1540.02 171458 138762.2、西咸新区分区域供销情况区域批售面积批售套数成交金额成交面积成交套数成交均价(万㎡)(套)(亿元)(万㎡)(套)(元/㎡)沣东新城292.16 36349 375.6 245.63 26636 15291 沣西新城192.5 13900 140.55 123.83 9387 11350 秦汉新城129.13 12946 119.49 110.67 10460 10797泾河新城83.02 8696 82.24 79.7 7323 10320 2.3、郊县分区域供销情况区域批售面积批售套数成交金额成交面积成交套数成交均价(万㎡)(套)(亿元)(万㎡)(套)(元/㎡)临潼39.73 4722 45.04 48.18 5128 9348高陵57.63 7992 78.65 97.65 10027 8054周至45.67 3500 20.47 40.45 3267 5060蓝田21.69 1801 11.97 14.44 1151 8290户县26.79 3255 27.82 34.98 2937 7952阎良40.84 3898 29.16 44.5 3710 6553全市232.35 25168 213.11 280.2 26220 7606三、主城区各物业分区域销售情况3.1、普通住宅区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞288.82 214.52 17812 13464 城北179.27 114.08 8709 15714 城东23.55 17.04 1419 13824城南117.87 67.54 5072 17452 3.2、别墅区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞18.8 8.69 509 21636城北 1.1 0.47 23 23283城东0 0 0 ——城南0.33 0.16 9 19871城内0 0 0 ——城西0 0 0 ——高新8.44 3.14 148 26901经开 1.5 0.62 33 24332曲江7.83 3.82 158 20525长安0.31 0.12 6 25220港务区0.04 0.02 1 21867灞河新区0.38 0.24 6 15802航天城0 0 0 ——市区38.73 17.27 893 22413 3.3、洋房区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞66.19 37.7 2621 17557 城北26.93 16.44 1138 16383 城东0.78 0.48 27 16226 城南0.62 0.45 27 13766 城内0 0 0 ——城西11.34 5.94 391 19114 高新23.5 12.25 743 19194 经开13.87 10.7 796 12964曲江54.95 29.95 1716 18345 3.4、商业区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞18.86 13.27 1280 14210城北12.39 9.45 674 13113城东8.43 5.76 679 14626城南13.96 9.52 962 14662城内 1.44 0.42 15 34085城西13.33 7.99 542 16689高新19.51 14.02 1076 13917经开10.63 8.03 655 13245曲江21.85 10.37 775 21068长安7.42 5.55 654 13368港务区12.28 11.79 995 10417灞河新区 4.97 3.81 386 13020航天城 3.2 1.43 142 22398市区148.27 101.41 8835 14621 3.5、办公区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞0.39 0.29 8 13500 城北 5.51 3.75 170 14686 城东 2.27 2.02 156 11253 城南 5.51 4.3 268 12799 城内0.03 0.09 13 3081 城西 6.42 6.17 435 10412 高新25.93 20.36 903 12735 经开9.18 7.92 406 11588 曲江10.63 5.79 264 18356 长安0 0 0 ——港务区0.13 0.14 6 9530 灞河新区0.16 0.26 29 6103 航天城 1.81 1.75 72 10324市区67.97 52.84 2730 12863 3.6、公寓区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞22.07 19.11 3865 11545城北 4.9 4.67 1063 10482城东7.99 6.46 1859 12379城南11.61 8.53 1752 13618城内0 0 0 ——城西12.53 8.14 1702 15388高新51.97 22.13 3522 23488经开 4.17 3.88 592 10756曲江53.17 22.74 2743 23385长安 6.69 6.53 1278 10233港务区7.81 8.39 1734 9304灞河新区0.73 0.77 162 9479航天城 4.01 3 658 13366市区187.65 114.35 20930 16410 3.7、其他区域成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)浐灞10.44 26.5 9365 3940 城北 3.92 9.27 3151 4233 城东 3.37 6.4 1952 5262 城南 2.29 8.54 2272 2688 城内0 0 0 ——城西7.66 15.87 5507 4828高新 6.09 12.26 3357 4968四、西安主城区商品住宅成交结构4.1、西安主城区商品住宅各区域分面积段情况分析面积段浐灞城北城东城南城内城西高新经开曲江长安港务区灞河新区航天城全市(㎡)80以下226 96 21 490 5 408 38 105 27 4 12 181 191 1804 80-90 943 396 206 80 2 713 45 195 17 210 558 386 173 3924 90-100 1993 644 108 149 0 926 218 944 281 549 2785 468 683 9748 100-110 2722 1059 112 164 1 560 763 1403 535 1081 2462 314 740 11916 110-120 4584 1533 181 359 1 814 486 1235 762 431 2266 549 551 13752 120-130 **** **** 276 680 0 1476 906 1408 265 1064 2695 540 492 14825 130-140 1851 780 304 579 0 581 286 431 494 383 971 189 424 7273 140-150 **** **** 159 999 0 604 936 1175 873 228 664 165 1221 11876 150-160 199 92 6 438 0 58 102 65 104 9 129 14 221 1437 160-170 777 1121 33 614 0 125 487 154 268 207 48 46 180 4060 170-180 215 282 11 251 0 66 120 18 398 8 67 7 36 1479 180-190 283 71 0 177 0 37 334 86 233 81 59 21 19 1401 190-200 254 102 8 63 0 185 418 30 122 86 76 18 899 2261 200-220 111 219 13 57 0 20 46 68 278 115 8 2 16 953 220-240 63 34 6 0 0 1 36 30 70 57 3 6 130 436 240-260 80 53 1 2 0 11 18 56 62 15 0 10 76 384 260-280 10 0 0 0 0 0 10 9 73 1 0 46 1 150 280-300 3 41 0 1 0 7 4 0 24 10 0 0 2 92 300以上89 11 1 5 0 4 29 11 109 26 0 14 3 302 合计20942 9870 1446 5108 9 6596 5282 7423 4995 4565 12803 2976 6058 880734.2、西安主城区商品住宅各区域分单价段情况分析单价段浐灞城北城东城南城内城西高新经开曲江长安港务区灞河新区航天城全市(元/㎡)8000以下980 162 231 316 5 656 136 434 76 328 32 184 632 4172 8000-9000 32 20 19 53 2 99 11 243 15 14 33 32 7 5809000-10000 102 112 10 24 1 118 7 856 20 132 1162 54 35 26334.3、西安主城区商品住宅面积段分总价段情况分析面积段80万以下80万-90万90万-100万100万-110万110万-120万120万-140万140万-160万160万-180万180万-200万200万-220万220万-250万250万-300万300万以上全市(㎡)80以下1164 406 63 135 4 30 2 0 0 0 0 0 0 1804 80-90 834 570 576 768 768 225 182 0 1 0 0 0 0 3924 90-100 886 143 251 1209 2711 3008 830 688 20 1 1 0 0 9748 100-110 369 99 78 851 854 4004 2361 2420 817 63 0 0 0 11916 110-120 330 18 23 253 602 3625 3648 2541 1670 923 100 19 0 13752 120-130 330 41 22 19 176 **** **** 3193 1876 2470 1359 242 9 14825 130-140 159 48 39 26 33 468 818 1117 1434 966 1617 465 83 7273 140-150 423 21 18 11 12 171 198 755 1675 1625 2402 3911 654 11876 150-160 61 10 5 7 1 16 46 28 105 142 535 404 77 1437 160-170 45 4 5 1 3 15 14 18 187 54 501 1223 1990 4060 170-180 13 3 5 0 1 14 11 13 53 21 68 397 880 1479 180-190 9 1 1 0 3 2 8 1 33 15 115 104 1109 1401 190-200 8 2 9 1 2 1 3 4 29 48 49 202 1903 2261 200-220 9 7 0 0 1 4 8 5 3 7 22 93 794 953 220-240 4 2 5 1 2 2 0 4 2 6 6 20 382 436 240-260 6 1 3 4 2 3 2 5 7 0 2 27 322 384 260-280 1 0 2 2 0 0 1 0 3 2 1 10 128 150 280-300 0 0 0 0 2 0 0 1 1 0 1 3 84 92 300以上0 0 1 1 0 1 1 2 1 2 7 1 285 302 合计4651 1376 1106 3289 5177 13067 11743 10795 7917 6345 6786 7121 8700 88073五、各物业类型分面积段销售情况5.1、西安主城区公寓分面积段销售情况分析面积段成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)5.2、西安主城区商业分面积段销售情况分析面积段成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)30以下 6.25 2.95 1746 2119830-40 5.28 2.13 598 2479240-50 7.33 3.64 800 2012150-60 8.37 3.87 704 2164460-70 7.75 4.31 666 1799470-90 14.06 8.37 1059 1679790-100 4.85 2.78 293 17449100-120 9.21 5.56 502 16569120-130 8.42 8.14 655 10345130-150 6.09 3.72 266 16390150-200 12.37 8.85 517 13982200-250 10.69 8.14 365 13126250-300 6.98 5.17 190 13507300-500 13.25 10.01 267 13244500以上27.37 23.79 207 11505 5.3、西安主城区办公分面积段销售情况分析面积段成交金额成交面积成交套数成交均价(亿元)(万㎡)(套)(元/㎡)30以下0.01 0.01 4 13072 30-40 0.15 0.15 41 9846 40-50 0.77 0.66 147 11745 50-70 1.17 1.13 184 10297 70-90 0.66 0.54 67 12143 90-110 1.8 1.56 154 11555 110-130 6.16 4.81 399 12807 130-150 7.34 5.9 425 12448 150-200 8.15 6.9 401 11813 200-250 9.42 7.51 334 12543大西安房地产市场分析报告250-3007.81 6.64 242 11771。

2013西安市一季度房地产市场研究报告(34页) (2)

预测

据调查,西安225个项目中,181个销售价格 与新政前保持一致,42个楼盘价格有所上涨,其 中27个项目上涨幅度在200元/㎡以内,3个楼盘 涨幅超过500元/㎡,仅有两个项目均价略有下降, 下降幅度在200元/平米以内。

国五条的出台尽管使广大消费者产生各种疑 虑和担忧,但西安楼市表现平稳增长态势,受 “国五条”影响波及较小。每有新政出台,都会 形成楼市短暂的观望期,很大程度上影响购房者 的购买预期。结合当前CPI,土地供应状况及商 品房供需状况看,西安房价还会上扬。

市场分析篇

市场分析篇

市场分析篇

市场分析篇

市场分析篇

从商品房成交量价图中可以看出,西安市的商 品房均价一年来一直在6500-7500之间,13年价 格保持平稳。2021年底,成交量有所上涨,这 与开发商以价换量,消化年内存量有关,13年3 月成交量有明显的增加,这主要是受国五条的 影响,二手房交易成本上升,部分需求转向一 手房市场,足见在房地产市场上,不管是消费 者还是厂商,都有紧跟政策动向。

2021年政策日历

❖ 2.20:国五条——-

❖ 严格落实地方政府房地产调控和住房保障职责

❖ 确保13年1000万套保障房11月底前全部开工建设

❖ 严格实施差别化住房信贷,税收和住房限购措施,遏制 投机投资性购房

❖ 加快普通商品房用地投放

❖ 规范住房租赁市场,抑制租金过快上涨

❖ 3.1:国务院办公厅发布新“国五条”细则,坚持执行以 限购、限贷为核心的调控政策,坚决打击投资投机性购 房。对二手房交易征收差额20%个税。2021年3月31日, 西安版新国五条细则出台,明确2021年新建商品住房价 格增长幅度明显低于当年城镇居民人均可支配收入实际 增幅,并计划西安市2021年住宅用地供应量为 13052.757亩。

XX年前三季度西安房地产市场及典型项目分析

XX年前三季度西安房地产市场及典型项目分析2.1房地产行业相关政策宏观政策2018年1月26日《国务院新国八条》出台进一步落实地点政府责任(合理确定本地区年度新建住房价格操纵目标,并于一季度向社会公布)。

加大保证性安居工程建设力度。

调整完善相关税收政策,加强税收征管。

(调整个人转让住房营业税政策,对个人购买住房不足5年转手交易的,统一按销售收入全额征收)。

强化差不化住房信贷政策 (对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍)。

严格住房用地供应治理。

合理引导住房需求。

(各直辖市、打算单列市、省会都市和房价过高、上涨过快的都市,在一定时期内,要从严制定和执行住房限购措施)。

落实住房保证和稳固房价工作的约谈咨询责机制。

坚持和强化舆论引导。

2018年2月26日西安楼市“限购令”出台已拥有1套住房的西安市户籍居民家庭(包括夫妻双方及未成年子女)、能够提供在本市一年以上纳税证明或社会保险缴纳证明的非本市户籍居民家庭,限购1套住房(含新建商品住房和二手住房)。

对已拥有2套及以上住房的本市户籍居民家庭、拥有1套及以上住房的非本市户籍居民家庭、无法提供一年以上本市纳税证明或社会保险缴纳证明的非本市户籍居民家庭,暂停在西安市辖区内向其售房。

信贷方面遵循先前国八条要求,二套房首付比例不低于60%,贷款利率不低于基准利率的1.1倍。

关于二手房不足5年买卖将全额征税。

严格住房用地供应治理,2018年的商品住房用地供应打算总量原则上不得低于前2年年均实际供应量,要积极增加限价商品住房用地打算供应量。

全年确保完成保证性住房8.6万套(户)的建设目标。

对已供房地产用地,超过两年没有取得施工许可证进行开工建设的,必须及时收回土地使用权,并处以闲置一年以上罚款。

要依法查处非法转让土地使用权的行为,对房地产开发建设投资达不到25%以上的(不含土地价款),不得以任何方式转让土地及合同约定的土地开发项目。

西安市房地产市场分析报告

西安市房地产市场分析1-7月西安市房地产开发投资增速放缓西安市统计局投资处受国家频繁出台的房地产调控政策影响,西安市房地产开发投资增幅继续放缓,商品房销售量持续萎缩,银行贷款增幅回落。

1-7月,西安市房地产市场运行趋势与上半年根本一致,主要指标同比速度增长,但环比速度下降明显。

一、房地产开发投资增幅放缓1-7月,西安市房地产开发累计完成投资459.89亿元,同比增长25.2%,增幅较去年同期回落0.6个百分点,较上月回落0.5个百分点。

其中7月完成投资4亿元,同比增长22.1%,环比下降52.4%。

从房地产开发投资构成来看,其他费用投资增幅逐月上升,主要是由于土地购置费的增幅逐月提高而引起的,1-7月,西安市房地产开发投资中土地购置费用9亿元,同比增长20.7%,较上月提高1.5个百分点。

增幅从5月开始由下降转为增长,增幅逐月提高。

二、商品房销售面积继续回落截止7月底,西安市销售商品房6万平方米,同比增长32.8%,增幅较去年同期回落7.3个百分点,较上月回落4.4个百分点。

其中,当月销售6万平方米,同比增长10.5%,环比下降45.8个百分点。

从销售用途来看,住宅销售比率最高本。

1-7月,西安市销售住宅8万平方米,占全市总销售面积的98.9%。

从销售类型来看,预售房销售为主导。

1-7月,西安市预售房销售8万平方米,占全市总销售面积的93.3%。

西安市房地产市场是以刚性需求和改善性需求为主导的市场,虽然销售量从5月以来一直萎缩,但是房价并末松动,房价指数本月上升了个百分点。

三、房屋竣工面积增幅明显1-7月,西安市房屋竣工面积4万平方米,同比增长9.0%,增幅比上月提高11.5个百分点。

其中当月竣工面积为2万平方米,同比增长105.1%,环比增长293.4%。

本月房屋竣工面积突增的主要原因是我市末央区的大明宫馨村、恒大名都和紫薇希望城三个工程新增竣工面积47.5万平方米,提高了我市房屋竣工面积的增长速度,也为我市房地产市场提供了充足的房源。

房地产市场调查报告(精选多篇)

房地产市场调查报告(精选多篇)第一篇:房地产市场调查报告房地产市场调查报告一、城市居民目前住得怎样从调查所涉及的范围看,城市居民以居住楼房为主。

由于房改不断深入,目前居民住房私有化比例已达59.3%,超过半数;18.2%向房管所租用房屋;11.5%租住单位的房子。

住房面积多数在40-80平方米之间。

二、多少都市人准备买房据调查,五年内准备购房的都市人占调查城市总体的21.9%,其中以经济适用房和商品房为主,预购面积在70-140平方米之间。

购房资金将主要来源于家庭储蓄,政府及银行贷款也占据一定比例。

三、有了产权房,还买房吗数据显示,调查总体中59.3%的家庭拥有住房产权,住房面积在20-80平方米不等,多为2、3或4口之家,其中以居住面积在50-80平方米所占比例为最高,20-50平方米居住面积位居其次。

还有小局部家庭或个人从单位或私人处租房。

那么,是不是只有这一小局部的租房者才是房产预购对象呢?调查结果显示并不尽然。

调查显示,在已拥有产权房的家庭中,23.3%预计在五年内购房,20.1%预计明年购房,商品房及经济适用房仍占预购主导地位。

调查显示,无产权房家庭主要希望购置80平方米以下的房子,属一期置业,为解决生活问题;而已拥有产权房的家庭那么希望购置更大的房子,属二期置业,为改善生活质量。

有产权房家庭方案5年内购房的比例远远高于方案1年或2年内购房的比例,尤其是对大面积住房的购置。

另外,在商品房预购群体中,有产权房的家庭预购比例达55.6%,远远高于其他住房群体,预购面积以81-100平方米的需求为最高,达30.5%;而在100-150平方米的预购群体中,拥有产权房的家庭预购比例高达62.3%,可见购房在这个群体中的市场潜力非常可观。

但是,他们的购置能力又怎样呢?假设拥有房产权的预购者为一总体,调查显示,其中家庭月收入在2022至2500元之间的比例最高,达16.5%;6000元以上的高薪家庭比例最小。

陕西一季度房地产开发投资302亿 同比增34

陕西一季度房地产开发投资302亿同比增34.8%2013年04月22日14:30腾讯大秦网我要评论(0)腾讯·大秦网讯(赵崇霖)22日,大秦网从省统计局新闻发布会上了解到,我省第一季度实现生产总值3069.41亿元,比上年同期增长11.2%,较去年同期的13%和全年的12.9%均有回落。

其中,第一产业增加值133.02亿元,增长4.5%;第二产业1744.61亿元,增长13.2%;第三产业1191.78亿元,增长9.1%。

农业生产保持稳定蔬菜产量同比增长8.4%调查显示,全省秋冬麦播种面积1642.2万亩, 同比下降2.9%;夏收油料作物面积306.3万亩, 增长0.9%。

一季度,全省猪牛羊禽肉产量35.6万吨,增长4.7%;牛奶产量32.2万吨,增长1.3%。

蔬菜产量265.95万吨,增长8.4%。

八大支柱产业增势稳定轻工业增加迅速一季度,全省规模以上工业增加值1597.99亿元,同比增长13.5%,增速比1-2月提高0.3个百分点,比上年全年回落3.1个百分点。

分轻重工业看,轻工业225.01亿元,同比增长21.6%;重工业1372.98亿元,增长12.3%。

从八大支柱产业看,能源化工工业增加值971.81亿元,同比增长8.6%;装备制造工业174.98亿元,增长11.7%;有色冶金工业148.1亿元,增长33.7%;食品工业144.98亿元,增长24.4%;非金属矿物制品业53.85亿元,增长32.7%;医药制造业28.35亿元,增长11.2%;纺织服装工业16.44亿元,增长19.5%;计算机、通信和其他电子设备制造业14.26亿元,增长14%。

从产品产量看,天然原油882.95万吨,增长6.2%;钢材368.16万吨,增长53.5%;天然气100.56亿立方米,增长16.9%;发电量367.24亿千瓦小时,下降2.9%;汽车12.03万辆,增长20.8%。

1-2月,全省规模以上工业实现主营业务收入2254.06亿元,同比增长11.9%。

《西安房地产市场快报(2020年05月)》

灞桥区 2020-05-20 商业/办公用地 3.2

2803 0.0% 西安恒信奥龙汽车销售服

务有限公司

3 610126202006GB00016 高陵区 2020-05-13 综合用地(含住宅) 3.19

2520

0.0% 西安平心置业有限责任公 司

4

BL10-5-293-4

碑林区 2020-05-25 商业/办公用地 15.65

29.41 2.86 972

2020年5月西安市品牌企业拿地面积排行

排名 企业名称 拿地宗数 拿地面积 拿地金额 楼面均价 (宗) (万㎡) (亿元) (元/㎡)

1 新希望地 产

1

33.18 23.89 7199

2 蓝光发展 1

29.41 2.86 972

3 陕西建工 集团

1

15.65 3.03 1936

西安市商业用房供求价走势

万㎡

元/㎡

市场库存|全市库存

2020年5月,西安市商品住宅可售面积753.76万㎡,环比上升5%,按照平均近6个月销售情况,出清周期为11.5个月,较上月增 加1.3个月。

西安市商品住宅库存走势

万㎡

月

市场库存|区域库存结构

2020年5月,西安市商品住宅库存主要集中在经济技术开发区、浐灞生态区和高新技术产业开发区,可售面 积分别为137.1万㎡、126.1万㎡、117.2万㎡。

2020年1-5月

宗数

规划建面( 万㎡)

环比(%)

同比(%)

宗数

规划建面( 万㎡)

同比(%)

整体用地

12

98.95

-88.64

10.00

162

1668.23

-4.58

西安房地产定位报告

房地产定位报告(讨论稿)二零零五年十月报告关注点市国民经济年增幅在12%以上,其中03-04的增幅在14.19%,高于全国的增长速度(9.5%),反映了宏观经济较好的增长态势。

市人均GDP(04年:1832.16美元)介于1300-8000美元,说明其房地产发展处于快速上升阶段。

以人均GDP12%的年平均增长速度,市人均GDP达到8000美元约需15年左右时间,说明房地产具有较长的增长空间,区域具备较强的长期投资潜力。

区域现实及潜在的购买能力,为房地产业步入快速发展阶段提供必要的需求基础。

楼市处于快速发展的前期阶段投资额呈现逐年递增的态势,其中2004年增幅比例为25%。

商品房施工面积、竣工面积、销售面积处于平稳增长态势,竣工面积略大于销售面积商品房价格一直呈现稳步上升态势。

04年(2626元/平米)同比增加479元/平米,增幅达22.3%预测常量需求量:至2020年市商品住宅潜在需求约在439万平方米/年整体楼市供大于求格局、局部结构性不均衡问题仍会延续,即低、中档产品供求关系供大于求,而真正高档次产品在市场上的则呈现供小于求的格局。

其中04年供(600万平米)、求(500万平米)区域客源对特定公司/产品的品牌认同度尚未形成,品牌塑造存在先机区域市场由封闭、盲目向开发、有序发展,利益群体之间的诚信机制有待形成区域重点项目供给主体产品是价格在3200-3600元/ m²、面积在121-140平米、户型为3/2/2(53%)的产品。

区域滞销的产品为160㎡以上的四房和230㎡以上的复式住宅。

症结为总价高、功能设计不合理、通风采光性差。

区域需求主要产品单价在2500-3500元/平方米的面积在81-130平方米的2/2/1和3/2/2。

价格是区域客源考虑的最主要因素,其次为交通、项目区域、居住环境以及房屋朝向选择。

项目目标客源定位——一群来自高新区、南郊区域(长安区)以及城西(近高新区)的以自住为主的科研机构工作人员、高校教职人员、企业中层职员以及政府部门工作人员。

2021年第一季度西安市商业地产及产业园市场回顾与展望

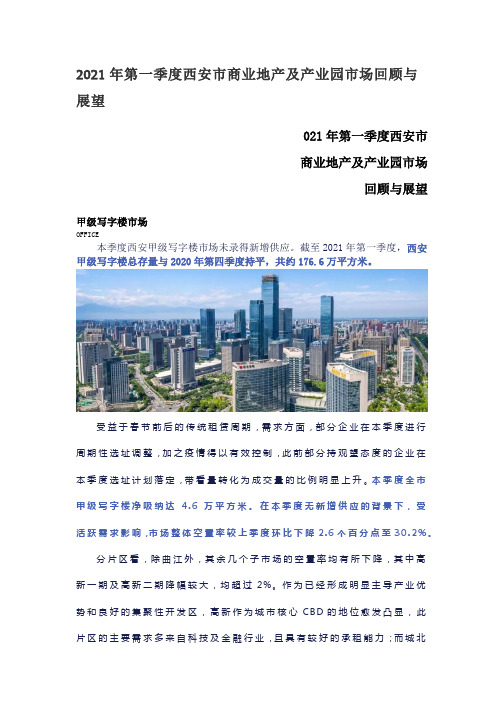

2021年第一季度西安市商业地产及产业园市场回顾与展望021年第一季度西安市商业地产及产业园市场回顾与展望甲级写字楼市场OFFICE本季度西安甲级写字楼市场未录得新增供应。

截至2021年第一季度,西安甲级写字楼总存量与2020年第四季度持平,共约176.6万平方米。

受益于春节前后的传统租赁周期,需求方面,部分企业在本季度进行周期性选址调整,加之疫情得以有效控制,此前部分持观望态度的企业在本季度选址计划落定,带看量转化为成交量的比例明显上升。

本季度全市甲级写字楼净吸纳达 4.6万平方米。

在本季度无新增供应的背景下,受活跃需求影响,市场整体空置率较上季度环比下降2.6个百分点至30.2%。

分片区看,除曲江外,其余几个子市场的空置率均有所下降,其中高新一期及高新二期降幅较大,均超过2%。

作为已经形成明显主导产业优势和良好的集聚性开发区,高新作为城市核心C B D的地位愈发凸显,此片区的主要需求多来自科技及金融行业,且具有较好的承租能力;而城北片区新增需求更为多样化,由物流类、新能源类、建筑类及医疗类企业构成。

虽然本季度各类企业需求的逐步回暖,但部分业主为抢抓企业布局周期,仍然采取以价换量等更为激进的租赁手段,持续吸引租户入驻,本季度全市甲级写字楼平均租金仍处于下行通道,但降幅持续收窄,市场平均租金降幅由上季度的0.5%降至0.3%,为98.5元/平方米/月。

受部分项目开发交付节点影响,高力国际认为2021年仍是西安甲级写字楼“去库存”的一年,伴随着市场需求的持续回暖,预计未来一年市场平均空置率将有较大幅度的下降。

而自2022年起,市场将逐渐进入供应放量的通道,虽市场需求仍将保持相对稳定,但大量优质项目的入市将加速老旧项目以价换量的情况,致使租金仍将处于下行通道,降幅也将随着供应的放量而放宽。

产业园市场BUSINESS PARK2021年第一季度产业园无新增供应,西安全市产业园总存量维持在382.1万平方米。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

160

140

1331.4353.25129.77

130.75

120 110.24

1061.60529.384.91

1101.11741.811821308.339.646.29

1091.5097.66 94.74

100

109

80.77

80

66.01

53.72

60

63.59

5255.51

40

20

4.93

0

6

成交价格:一季度成交均价企稳有升,单月环比小幅波动

成交均价先抑后扬,小幅波动。受疫情影响,2020年一季度西安成交量处于低位,成交价格小幅震荡。累计来看,一季度成 交均价为13969元/平方米,同比微涨1.4%。单月来看,1月成交均价为13648元/平方米,2月成交均价为15964元/平方米, 3月14341元/平方米。目前,西安常住人口已突破1000万,城市吸引力进一步提升。随着19年高溢价土地项目入市,预计 未来西安商品住宅成交均价将稳中有升。

18000 16000 14000 12000 10000

8000 6000 4000 2000

0

商品住宅销售均价(元/㎡)

成交价同比(%)

成交价环比(%)

50% 40% 30% 20% 10% 0% -10% -20%

7

成交结构:一季度中高面积段改善类产品市场占比略有提升

图:商品住宅成交面积结构

0

-60%

2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1

图: 2018-2020年3月西安商品住宅月度成交规模走势

商品住宅成交量(万㎡)

月均成交量(万㎡)

200181.85

186.47

180

1611.7578.5 152.8

高价 位

中高 价位

中低 价位

占比 21%

占比 26%

300万元以上 250-300万元

200-250万元

占比 65%

占比 64%

150-200万元 120-150万元 100-120万元

占比 14%

占比 10%

80-100万元 60-80万元 40-60万元

40万元以下

8000

6000

4000

2000

高面积 占比

段

10%

200㎡以上

占比

12% 160-200㎡

中高面 占比 积段 76%

120-160㎡

占比

77% 90-120㎡

中低面 积段

占比 14%

60-90㎡

占比

11% 60㎡以下

15000

10000

5000

0

5000

10000

2019年Q1成交套数 2020年Q1成交套数

从成交面积段占比来看,中高面积段和高 面积段产品成交占比提升。

地方层面:为了降低疫情对房地产行业的影响,2 月以来,各地政府坚持“房住不炒”定位,更加灵活地因城施策,多地集中出台了房地产扶持政策,据中指研究 院统计,截至3 月底,已有超 60 个省市从供需两端出台了扶持政策。

点评: 中央坚持“房住不炒”的定位,不将房地产作为短期刺激经济的手段;多地出台房地产扶持政策,以供应端扶持为主,需求端鼓励为辅

市场调控

1月23日,西安市住房和城乡建设局、西安市自然资源规划局、西安市行政审批局、 西安市市场监管局联合发布《进一步完善商品房预售管理制度强化房地产市场监管 的若干意见》的通知。 新出让土地的商品房开发项目,开发企业申请商品房预售许可,原则上地上6层

及以下的多层建筑,工程形象进度须主体结构工程封顶;6层以上的,须达到地 上规划总层数的1/3,且不得少于6层。 政策中还规定,开发企业申请商品房预售许可证前,应在商业银行开设预售资金 监管专用账户,与辖区住建部门、银行签订三方协议,对预售资金实施共管;同 时加强商品房交付监督,包括房屋质量保证和相关规划配套的落实。 3月16日,西安市住房公积金管理中心暂停受理西安(含西咸新区)以外缴存职工住房 公积金贷款业务。 对2020年3月16日以后签署的新建商品房买卖合同和二手房买卖合同,暂停受理 西安市(含西咸新区)以外缴存职工住房公积金贷款业务。1.实施时间。从2020年3 月16日实施。对2020年3月16日(含)以后签署的房屋买卖合同,停止受理;对 2020年3月15日(含)以前签署的房屋买卖合同,正常受理。银行办理贷款业务的 截止时间为2020年4月15日(以在中心系统的录机时间为准)。2.界定标准。新建 商品房房屋买卖合同签署时间以通过市住房和城乡建设局官网或陕西省西咸新区 开发建设管理委员会官网查询的合同登记备案时间为准;二手房房屋买卖合同以 签署时间为准。

China Index Academy

中指研究院

2020年4月

目录

01

政策动态

全国政策 西安政策

02

商品房市场

商品住宅 商业&写字楼 项目排行榜

03

土地市场

成交量价 区域成交 排行榜

04

趋势展望

政策 市场

1

全国政策:房住不炒定位不变,疫情下因城施策更加灵活

中央层面:一季度,受新冠疫情影响,我国经济面临较大挑战,但中央保持房地产调控定力,2 月以来,财政部、央行、银保监会、统计局等中央部门多次强调坚 持“房住不炒”定位不变。除此之外,为了各地更好地因地制宜、因城施策解决用地问题,中央继续推进土地管理制度改革。3 月,国务院印发《关于授权和委托 用地审批权的决定》。土地审批权的下放,将赋予省级政府更大权利来自主调整土地利用空间布局,提高项目审批效率、项目落地效率和土地利用效率,但值得注 意的是,此次国家并没有对建设用地规模进行“松绑”,仍将从严从紧控制建设用地总规模。

土地市场

成交量价 区域成交 排行榜

趋势展望

政策 市场

5

成交规模:传统淡季叠加突发新冠

2020年一季度成交量同比急剧萎缩。2020年一季度楼市进入传统淡季,房企推盘力度下降,春节期间新冠疫情突然爆发,交 易活动暂停,三月份后逐渐复苏,成交量为近三年最低。2020年一季度西安商品住宅月均成交50万平方米,同比腰斩。累计 来看,2020年一季度累计成交155万平方米,同比下降50%。

0

2000

4000

2019年Q1成交套数 2020年Q1成交套数

从成交价格段占比来看,中高价位和 高 价位产品成交占比提升。

100万以下产品:一季度成交套数占比 为10%,较去年同期下降4个百分点;

100-200万之间产品:一季度成交套数 占比为64%,较去年同期上升1个百 分 点;

90平方米以下户型:一季度成交套数占比 为14%,较去年同期下降3个百分点;

90-160平方米之间户型:一季度成交套 数占比为77%,较去年同期上升1个百分 点;

160平方米以上户型:一季度成交套数占 比为12%,较去年同期上升2个百分点。

8

成交结构:一季度中高价位及高价位产品成交占比上升

图:商品住宅成交总价结构

图:2018-2020Q1西安商品住宅季度成交价格走势

图:2018-2020年3月西安商品住宅月度成交价格走势

销售面积(万㎡)

销售面积同比

500

60%

450 40%

400

350

20%

300

0%

250

200

-20%

150

-40%

100

50

-60%

0

-80%

2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1

点评:

✓ 去年西安房价多次领涨 全国,调控多次收紧, 加速西安调态势,预计 后期市场仍将处于调整 期。

✓ 疫情突如其来,保增长 压力凸显通。过金融支 持、政策降负、人员物 资保障等举措,全力支 持应对疫情,稳定房地 产经济发展。

4

目录

01

政策动态

全国政策 西安政策

02

03

04

商品房市场

商品住宅 商业&写字楼 项目排行榜

图:2018-2020Q1西安商品住宅季度成交规模走势

销售面积(万㎡)

销售面积同比

500 450 425.54 400 350 300

449.5

391.42

275.01

336.54 308.79 311.25

280.84

60% 40% 20%

250

0%

200

155.18

150

-20%

100

-40%

50

部分,由专业企业承接并提供服务。在租金标准、运营管理、维修管理、退出 管理、绩效评价、监督管理等方面提出相应要求。 1月21日,西安市住房和城乡建设局关于落实省住建厅《进一步促进建筑业企业 “稳增长、扩投资、促发展”十条措施》有关事项的通知。 优化资质审批、支持企业拓展业务范围、优化招投标管理、推行工程总承包和 全过程工程咨询服务、优化工程项目审批、推广发展装配式建筑、改进冬防期 涉土作业监管、完善建筑劳务用工制度、强化事中事后监管、支持企业做大做 强和走出去发展等十个方面对省住建厅有关措施予以落实,对建筑业企业在减 少项目审批等待、提升企业资质效能、创新发展方式、积极拓展新市场有一定 促进。 2月7日,西安市人民政府关于修改《西安市国有土地上房屋征收与补偿办法》的 决定。 1.将产权调换住宅房屋最小户型套内建筑面积从原来的不得小于40平方米调整 为50平方米。2.调整了征收公有房屋政策。3.调整了产权调换房屋的过渡期限, 化解超期安置难问题。4.提高了最低生活保障家庭房屋征收补偿安置标准,实行 最低补偿安置面积保障制度。5.对在搬迁期限内积极主动搬迁的被征收人,提高 了奖励补偿标准,逾期或者拒绝搬迁的不予奖励。6.征收营业、生产加工业房屋, 被征收人选择货币补偿的,提高了停产停业损失补偿标准。7.再次明确对违建和 超过批准期限的临时建筑不予补偿。8.网上签订补偿协议,实行“阳光征收”。 9.区房屋征收部门、开发区管委会应当及时办理房屋注销手续,不能影响被征收 人再次购房。10.删除了原《办法》规定的“作出补偿决定前,区人民政府应当 将补偿决定方案报市房屋征收管理办公室备案”内容。