腾讯2015年第四季度及全年财务报表

腾讯公司财务报表分析

腾讯公司财务报表分析腾讯公司是一家总部位于中国的科技巨头,以其互联网服务和产品而闻名于世。

财务报表是评估一家公司财务状况和业绩的重要工具。

本文将对腾讯公司的财务报表进行详细分析,以便更好地了解该公司的财务状况和业务运营情况。

1. 资产负债表分析资产负债表是一份反映公司在特定日期上的资产、负债和股东权益的报表。

它提供了一个全面的财务状况概览。

首先,我们来看腾讯公司的资产情况。

根据最新的财务报表,腾讯公司的总资产为X亿元。

其中,现金及现金等价物占总资产的X%,证券投资占X%,应收账款占X%。

这些数字显示了腾讯公司具有良好的流动性和投资组合。

其次,我们来看腾讯公司的负债情况。

根据财务报表,腾讯公司的总负债为X亿元。

其中,短期借款占总负债的X%,长期借款占X%。

这些数字显示了腾讯公司的债务水平较低,具有较好的偿债能力。

最后,我们来看腾讯公司的股东权益情况。

根据财务报表,腾讯公司的股东权益为X亿元。

这个数字显示了腾讯公司的净资产规模。

综上所述,腾讯公司的资产负债表显示了其具有良好的流动性、较低的债务水平和稳定的净资产规模。

2. 利润表分析利润表是一份反映公司在一定期间内收入、费用和利润的报表。

它提供了一个全面的业务运营情况概览。

首先,我们来看腾讯公司的营业收入情况。

根据财务报表,腾讯公司的营业收入为X亿元。

这个数字显示了腾讯公司在特定期间内的销售和服务收入。

其次,我们来看腾讯公司的成本和费用情况。

根据财务报表,腾讯公司的成本和费用总计为X亿元。

其中,研发费用占总成本和费用的X%,销售和市场费用占X%,管理费用占X%。

这些数字显示了腾讯公司在特定期间内的经营成本和费用。

最后,我们来看腾讯公司的净利润情况。

根据财务报表,腾讯公司的净利润为X亿元。

这个数字显示了腾讯公司在特定期间内的净收入。

综上所述,腾讯公司的利润表显示了其在特定期间内的营业收入、成本和费用以及净利润。

3. 现金流量表分析现金流量表是一份反映公司在一定期间内现金流入和流出情况的报表。

去哪儿发布四季度及全年财报 Q4亏50.9亿

去哪儿发布四季度及全年财报Q4亏50.9亿作者: 新浪科技来源: 新浪科技北京时间3月17日早间消息,去哪儿网(NASDAQ:QUNR)今日公布了截至2015年12月31日的2015年第四季度及全年未经审计财务报告。

数据显示,去哪儿网2015年第四季度总营收为12.940亿元人民币,同比增长149.0%。

2015年第四季度归属于去哪儿网股东的净亏损为50.910亿元人民币(7.859亿美元),去年同期归属于去哪儿网股东的净亏损为6.755亿元人民币。

根据雅虎财经汇总的数据,5位分析师预计,去哪儿网第四季度营收为人民币11.1亿元;财报显示,去哪儿网第四季度营收为人民币12.94亿元,超出分析师预期。

根据雅虎财经汇总的数据,6位分析师预计,去哪儿网2015年营收为人民币39.9亿元;财报显示,去哪儿网2015年营收为人民币41.712亿元,超出分析师预期。

2015年第四季度及全年重点财务和运营数据:2015年第四季度总营收:2015年第四季度总营收为12.940亿元人民币(1.998亿美元),同比增长149.0%。

毛利润:2015年第四季度毛利润为7.866亿元人民币(1.214亿美元),同比增长105.9%。

无线收入:2015年第四季度无线收入为9.739亿元人民币(1.503亿美元),同比增长278.3%,占总营收的75.3%,去年同期该占比为49.5%。

2015年全年总营收:2015年全年总营收为41.712亿元人民币(6.439亿美元),同比增长137.4%。

毛利润:2015年全年毛利润为27.380亿元人民币(4.227亿美元),同比增长110.3%。

无线收入:2015年全年无线收入为29.480亿元人民币(4.551亿美元),同比增长316.1%,占总营收的70.7%,2014年该占比为40.3%。

2015年第四季度财务业绩2015年第四季度总营收为12.940亿元人民币(1.998亿美元),同比增长149.0%。

腾讯公司财务分析与评价

腾讯公司财务分析与评价一、本文概述腾讯公司,作为中国乃至全球领先的科技巨头,其业务范围广泛,涵盖了社交、游戏、广告、金融、云计算等多个领域。

其成功不仅仅体现在用户规模和市场占有率上,更在于其稳健的财务策略和高效的运营管理。

本文旨在对腾讯公司的财务状况进行深入分析与评价,以揭示其背后的经济实质和业务发展趋势。

我们将从腾讯公司的财务报表出发,通过对其资产负债表、利润表和现金流量表的细致解读,来展现其资产规模、盈利能力、偿债能力以及现金流状况。

我们还将结合行业发展趋势和市场环境,对腾讯公司的财务状况进行综合评价,以期为读者提供一个全面、客观的视角来认识腾讯公司的财务状况和未来发展潜力。

通过本文的分析与评价,我们希望能够为投资者、分析师、以及关心腾讯公司发展的各界人士提供有价值的参考信息,帮助大家更好地理解和把握腾讯公司的财务状况,从而做出更明智的投资和决策。

二、腾讯公司财务报表分析腾讯公司作为中国领先的互联网企业,其财务报表反映了公司的经营成果、财务状况和现金流量情况。

以下是对腾讯公司财务报表的详细分析。

从资产负债表来看,腾讯公司的资产规模逐年扩大,表明公司的经营规模和市场份额在不断扩大。

同时,公司的负债水平也相应提高,但负债结构较为合理,主要以长期负债为主,短期负债相对较少,显示出公司具有较强的偿债能力和稳定的财务状况。

从利润表来看,腾讯公司的营业收入和净利润均呈现稳步增长的趋势。

随着公司业务的不断拓展和创新,公司的盈利能力也在不断提升。

同时,公司的毛利率和净利率也保持在较高水平,表明公司在成本控制和盈利能力方面具有较强的竞争力。

再次,从现金流量表来看,腾讯公司的经营活动现金流量净额持续为正,且规模较大,表明公司的经营活动产生的现金流量充足,能够满足公司的日常运营和扩张需求。

同时,公司的投资活动现金流量净额和筹资活动现金流量净额也呈现出一定的波动性,反映了公司在不同阶段的投资策略和融资需求。

在财务指标分析方面,腾讯公司的资产负债率保持在合理水平,表明公司的资产和负债结构较为稳健;流动比率和速动比率均高于行业平均水平,显示出公司具有较强的短期偿债能力;净资产收益率和总资产收益率均保持在较高水平,表明公司的盈利能力和资产运营效率较高。

游戏工委:2015年Q4,中国手游市场收入159亿

游戏工委:2015年Q4,中国手游市场收入159亿作者丨吴寒雪重口味电影、游戏,奇葩题材小说爱好者。

近日,中国音数协游戏工委、伽马数据(CNG中新游戏研究)联合发布《2015年10-12月移动游戏产业报告》。

报告分析了中国移动游戏市场、企业、产品及海外移动游戏市场状况。

本报告指出,2015年第四季度,中国移动游戏产业销售收入达159.0亿,用户规模达到3.84亿人。

中国移动游戏产业销售收入达159.0亿,用户规模达到3.84亿人报告中指出:市场销售收入稳步增长,但增长有所放缓。

老游戏收入稳定、新游有序推出是推动市场稳步增长的主要原因。

随着市场基数越来越大、新游表现疲软,促使环比增长率有所降低。

在用户规模增长方面,基于4G普及、用户年轻化以及细分市场深化等元素,移动游戏用户仍有增长潜力。

Q4 iOS市场环比增长16.7%,Android市场收入达81.4亿元9月iPhone6s/6s Plus的推出带动了第四季度iOS用户增长,腾讯系多款游戏表现出色,也提升了iOS市场收入。

此外,圣诞节活动也一定程度上影响了中国iOS市场收入,并最终促使这一细分市场成为移动游戏市场增长的主要动力。

而安卓方面,大渠道流量逐渐被老游戏稀释,第四季度Android市场也无强势新游拉动用户,整个市场缺乏增长动力。

市场热词之网易VS腾讯该报告根据了2015年年度市场分析了四个热词,分别是:网易VS腾讯、二次元、移动电竞及影游联动。

2015年度第四季度,移动游戏行业大厂控场,产品品质与获取用户难度不断被拉高,市场竞争门槛提升,市场竞争聚焦在网易和腾讯间的竞争上。

市场热词之二次元二次元即二维,“次元”即“维度”。

在动画(Animation)、漫画(Comic)、游戏(Game)、小说(Novel)人群组织成的文化圈(ACGN中,被用作对“架空世界”的称呼。

这一用法始于日本,基于早期的动画、游戏作品都是以二维图像构成的,画面是一个平面,所以称之为“二次元世界”,简称“二次元”。

腾讯控股集团近四年财务报表及分析

腾讯控股集团近四年财务报表及分析腾讯发布二季度财务报表,营收高达888亿,微信用户超11亿,2019年8月14日,腾讯公司发布了今年第二季度的财务报表,财务报表显示,腾讯二季度的收入为888.21亿元,QQ活跃用户达7.07亿,微信活跃用户达11.33亿。

腾讯公司是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一,微信、QQ等通讯软件为人们的交流提供便利,腾讯游戏、腾讯视频、腾讯新闻也取得了不错的成绩。

8月14日,腾讯发布了第二季度的财务报表,其中第二季度收入达888.21亿元,同比增长了21%,腾讯公司净利润为241.36亿元,同比增长了35%,今年上半年的收入总额为1742.86亿元,同比增长18%,净利润达513.46亿元,同比增长了25%。

同时,也显示了微信的活跃用户达11.33亿人,QQ的活跃用户达7.07亿人·,收费服务订购总数增长了10%,营造收入达1.689亿元,其中腾讯视频和腾讯音乐的订购数量增加,带动了收费服务的订购总数。

除此之外,腾讯游戏的收入总额达273亿元人民币,同比增长了8%,其中手机游戏的收入最多,高达222亿元,同比增长了26%,据了解,今年腾讯旗下的一款游戏正式推出,该游戏原名为《刺激战场》,在完成测试后,更名为《和平精英》,广受欢迎。

此外,广告收入达到164亿元,根据专业人士分析,现在各大平台的广告投放量增多,所以腾讯今年下半年的广告营业额还会继续增长,腾讯视频、QQ空间等广告量都在增多,而现在越来越多的广告在推出,所以广告额增多是必然趋势。

此外,金融科技和企业服务的收入同比增长了37%,达229亿元,截止到第二季度结束,腾讯财富平台的客户总资产达8000多亿元,一、企业概况公司简介深圳市腾讯计算机系统有限公司成立于1998年11月,是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。

腾讯把为用户提供“一站式在线生活服务”作为战略目标,提供互联网增值服务、网络广告服务和电子商务服务。

腾讯集团财务报告分析(3篇)

第1篇一、引言腾讯集团(Tencent Holdings Limited)作为中国最大的互联网综合服务提供商之一,其业务涵盖了社交、游戏、广告、金融科技等多个领域。

本文将对腾讯集团最近一年的财务报告进行深入分析,包括收入结构、盈利能力、现金流状况以及财务风险等方面,以期为投资者和分析师提供参考。

二、财务报表概述1. 收入结构分析根据腾讯集团发布的财务报告,其收入主要来源于以下几大板块:(1)社交网络:包括QQ、微信等社交平台,收入主要来自广告、增值服务以及游戏联运等。

(2)数字内容:涵盖音乐、视频、文学等数字娱乐内容,收入主要来自版权购买、广告以及付费订阅等。

(3)游戏:包括自研游戏和代理游戏,收入主要来自游戏内购、广告以及游戏联运等。

(4)金融科技:包括支付、理财、保险等业务,收入主要来自手续费、佣金以及投资收益等。

(5)其他业务:包括云计算、企业服务、广告代理等,收入主要来自服务费、广告费以及投资收益等。

从收入结构来看,社交网络和游戏依然是腾讯集团的主要收入来源,占据了总收入的绝大部分。

2. 盈利能力分析(1)毛利率:腾讯集团毛利率保持在较高水平,近年来波动不大。

这主要得益于社交网络和游戏业务的稳定增长以及成本控制。

(2)净利率:腾讯集团净利率也保持在较高水平,近年来有所波动。

这主要受到公司研发投入增加、市场竞争加剧以及汇率波动等因素的影响。

(3)净资产收益率:腾讯集团净资产收益率保持在较高水平,近年来波动不大。

这表明公司具有较强的盈利能力和投资回报能力。

三、财务状况分析1. 现金流状况(1)经营活动现金流:腾讯集团经营活动现金流稳定,近年来呈增长趋势。

这主要得益于公司主营业务收入的增长以及良好的成本控制。

(2)投资活动现金流:腾讯集团投资活动现金流波动较大,主要受到公司投资并购、研发投入以及固定资产购置等因素的影响。

(3)筹资活动现金流:腾讯集团筹资活动现金流波动较大,主要受到公司发行债券、回购股票以及支付股利等因素的影响。

腾讯企业财务分析论文

作为中国互联网发展的佼佼者,腾讯凭借二十多年的发展成熟,走出了自己的市场道路。

截止到目前,腾讯旗下产品囊括多个方面,包括社交、影视、游戏、商务等。

成为中国互联网领域的经典神话,随着微信的推出,让腾讯无论是在PC端还是手机端都有属于自己的立足之地。

腾讯发展的成功经验,值得我们总结学习。

本文通过对腾讯的年度财务数据进行财务分析,包括报表分析以及比率分析等,总结其成功发展经验。

同时,也对其发展中存在的一些问题提出建议。

关键词:互联网,腾讯,财务指标As the leader of China's Internet development, Tencent has stepped out of its own market path with more than 20 years of mature development. Up to now, Tencent's products include many aspects, including social networking, film and television, games, business, etc. It has become a classic myth in the field of Internet in China. With the launch of wechat, Tencent has its own foothold in both PC and mobile terminals. The successful experience of Tencent's development is worth summarizing and learning. In this paper, Tencent's annual financial data, including financial analysis and ratio analysis, summed up its successful development experience. At the same time, some suggestions are put forward for its development.Key words: Internet,Tencent,Financial indicators目录前言 (1)1财务分析相关理论概述 (2)1.1财务分析的概念 (2)1.2财务分析意义 (2)1.3财务分析作用 (3)1.4财务分析方法 (4)1.4.1比较分析法 (4)1.4.2比率分析法 (4)1.4.3趋势分析法 (4)1.5财务分析的指标体系 (5)1.5.1偿债能力指标 (5)1.5.2盈利能力指标 (7)1.5.3营运能力指标 (8)2腾讯企业基本概况 (10)2.1腾讯企业基本介绍 (10)2.2主要产品介绍 (10)3三大报表分析 (12)3.1资产负债表分析 (12)3.2利润表分析 (15)3.3现金流量表分析 (17)4财务比率分析 (18)4.1偿债能力分析 (18)4.2营运能力分析 (19)4.3盈利能力分析 (19)5腾讯企业的盈利启示及发展建议 (21)5.1盈利启示 (21)5.1.1以免费打下基础 (21)5.1.2以用户需求为出发点 (21)5.1.3产品平台化 (21)5.2发展建议 (21)5.2.1加强产品内容产出 (21)5.2.2差异化的产品定位 (22)5.2.3承担社会责任 (22)5.2.4加强人力资源管理与开发 (22)结论 (23)致谢 (24)参考文献 (25)前言随着时代的不带发展,互联网企业的数量越来越多,竞争也越来越大,为了更好的提高综合实力,在复杂的市场环境中立足,当下的互联网企业不再盲目的追求名利,转为理性发展,挖掘自身特色,开发惠民产品,赢得大众认可。

腾讯公司财务报表分析

(4)成本费用净利率

成本费用净利率=净利润/成本费用总额*100% 10年:8115209/10806683*100%=75.1% 11年:10224831/18412584*100%=55.53% 有结果可知,11年比10年成本费用净利率低,说明企业为获取报酬而付出的代价增 加,企业的盈利能力降低

工商管理学院工商管理类专业1班

一、公司概况

二、腾讯财务报表分析

三、财务对比分析

四、总结

一、公司简介

腾讯公司成立于1998年11月,是目前中国最大的互联网综合服务 提供商之一,也是中国服务用户最多的互联网企业之一。成立 十多年以来,腾讯一直秉承一切以用户价值为依归的经营理念, 始终处于稳健、高速发展的状态。腾讯把为用户提供“一站式 在线生活服务”作为战略目标,提供互联网增值服务、移动及 电信增值服务和网络广告服务。通过即时通信QQ、腾讯网 ()、腾讯游戏、QQ空间、无线门户、搜搜、拍拍、 财付通等中国领先的网络平台,腾讯打造了中国最大的网络社 区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需 求。其使命是:用互联网的先进技术提升公司收入

(5)每股利润 每股利润=(净利润-优先股股利)/发行在外的普通股平均股数 10年:8115209/1980000=4.1 11年:10224831/1980000=5.16 由此可知,11年企业的盈利能力增强 每股现金流量=(营业活动产生的现金流量净额-优先股股利)/发行在外的普通股 平均股数 10年:12319293/1980000=6.22 11年:13358107/1980000=6.75 由计算结果可知,11年每股现金流量增加,说明腾讯较10年更有能力支付现金股 利

1,635,026

应占联营公司盈利/(亏损) 单位 币种

腾讯公司上市财务报表会计师报告

腾讯公司上市财务报表会计师报告I-1附录一会计师报告罗兵咸永道会计师事务所XX中环太子大厦二十二楼传真腾讯控股有限公司高盛(亚洲)XX公司列位董事敬启者:以下是本所就腾讯控股有限公司(「贵公司」)及贵集团(定义见本附录第I节附注1)截至二零零一年、二零零二年与二零零三年十二月三十一日止各年度及截至二零零三年与二零零四年三月三十一日止三个月(「有关期间」)的财务报表(「财务报表」)作出之报告,以加载贵公司就筹备贵公司股份于XX联合交易所有限公司主板上市而于二零零四年六月七日刊发的售股章程(「售股章程」)。

贵公司于一九九九年十一月二十三日以Keyword Technology Limited的名称在英属处女群岛(「英属处女群岛」)注册成立,其后于一九九九年十二月二十九日易名为OICQ. Limited、于二零零一年六月七日易名为Tencent (BVI) Limited,并于二零零四年二月十一日易名为腾讯控股有限公司。

于二零零四年二月二十七日,贵公司将注册地点更改为开曼群岛,并根据开曼群岛公司法注册为豁免有限公司。

如本附录第I节附注1及3(a),以及本售股章程「本集团历史及架构」一节所述,贵集团的业务原透过XX市腾讯计算器系统有限公司(「腾讯计算器」)进行。

该公司乃贵公司若干属中华人民XX国(「中国」)公民的股东(「注册股东」)在一九九八年于中国成立的有限责任公司。

为使若干海外公司可对贵集团业务作出投资,贵集团成立贵公司及其首家全资附属公司,而大部份权益由注册股东按彼等在成立腾讯计算器时所持有的相近股权比例拥有。

贵公司的非中国投资者其后认购贵公司额外股权。

有关期间的财务报表包括贵公司、其全资附属公司、腾讯计算器及XX市世纪凯旋科技有限公司(「世纪凯旋科技」)的财务报表。

由于贵公司透过与贵公司的全资附属公司、腾讯计算器、世纪凯旋科技及注册股东订立的合约安排控制,将绝大部份腾讯计算器及世纪凯旋科技经济风险及回报转移予贵公司,故此腾讯计算器及世纪凯旋科技以附属公司方式综合计算入帐。

腾讯公司财务报表分析

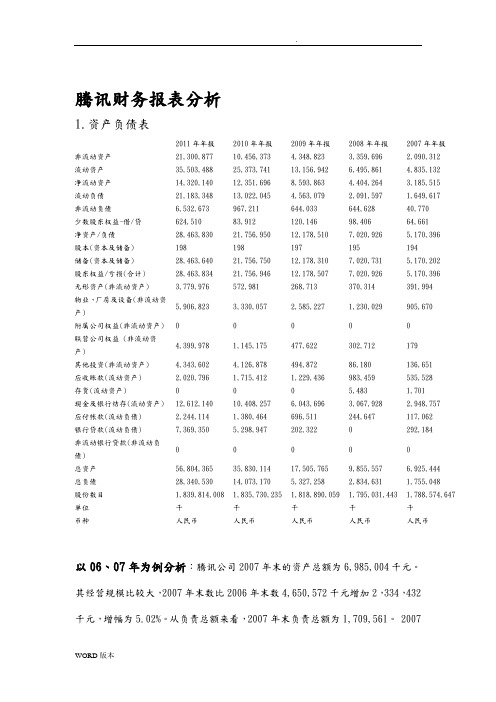

腾讯财务报表分析1.资产负债表2011年年报2010年年报2009年年报2008年年报2007年年报非流动资产21,300,877 10,456,373 4,348,823 3,359,696 2,090,312流动资产35,503,488 25,373,741 13,156,942 6,495,861 4,835,132净流动资产14,320,140 12,351,696 8,593,863 4,404,264 3,185,515流动负债21,183,348 13,022,045 4,563,079 2,091,597 1,649,617非流动负债6,532,673 967,211 644,033 644,628 40,770少数股东权益-借/贷624,510 83,912 120,146 98,406 64,661净资产/负债28,463,830 21,756,950 12,178,510 7,020,926 5,170,396股本(资本及储备) 198 198 197 195 194储备(资本及储备) 28,463,640 21,756,750 12,178,310 7,020,731 5,170,202股东权益/亏损(合计) 28,463,834 21,756,946 12,178,507 7,020,926 5,170,396无形资产(非流动资产) 3,779,976 572,981 268,713 370,314 391,994物业、厂房及设备(非流动资5,906,823 3,330,057 2,585,227 1,230,029 905,670产)附属公司权益(非流动资产) 0 0 0 0 0联营公司权益 (非流动资4,399,978 1,145,175 477,622 302,712 179产)其他投资(非流动资产) 4,343,602 4,126,878 494,872 86,180 136,651应收账款(流动资产) 2,020,796 1,715,412 1,229,436 983,459 535,528存货(流动资产) 0 0 0 5,483 1,701现金及银行结存(流动资产) 12,612,140 10,408,257 6,043,696 3,067,928 2,948,757应付帐款(流动负债) 2,244,114 1,380,464 696,511 244,647 117,062银行贷款(流动负债) 7,369,350 5,298,947 202,322 0 292,184非流动银行贷款(非流动负0 0 0 0 0债)总资产56,804,365 35,830,114 17,505,765 9,855,557 6,925,444总负债28,340,530 14,073,170 5,327,258 2,834,631 1,755,048股份数目1,839,814,008 1,835,730,235 1,818,890,059 1,795,031,443 1,788,574,647 单位千千千千千币种人民币人民币人民币人民币人民币以06、07年为例分析:腾讯公司2007年末的资产总额为6,985,004千元。

BAT财报数据大比拼:腾讯年营收破千亿,阿里净利最高

BAT财报数据大比拼:腾讯年营收破千亿,阿里净利最高作者:雷建平来源:《广告主·市场观察》2016年第04期随着腾讯上周公布第四季度财报,至此,国内互联网三大巨头2015年财务业绩均揭晓。

年度财报显示,腾讯规模最大,在BAT中率先营收突破千亿。

营收规模第二的是阿里巴巴、第三是百度。

阿里巴巴则在BAT中净利最高,达74.94亿美元,腾讯净利最低。

以下是腾讯科技盘点BAT 2015年财报数据,希望给广大投资者以有价值的参考:百度首次净利季度最高,改变垫底局面与此前数个季度不同,这个季度百度净利最高,改变BAT中垫底局面。

财报显示(表1),腾讯2015年第四季度收入为304.41亿元(46.88亿美元),比上年同期增长45%。

腾讯经营盈利为108.88亿元(16.77亿美元),比上年同期增长47%;经营利润率由去年同期的35%升至36%。

阿里巴巴集团第四季度营收为345.43亿元(约合53.33亿美元),较上年同期增长32%。

这个季度阿里巴巴营收在BAT中最高,其营收受益于2015年双11电商购物节的强烈推动。

天猫和淘宝从双11中提取大量佣金和广告费。

在2015年11月12日,阿里巴巴宣布,按照数据显示,在双11当天阿里巴巴旗下各平台总交易额达到912亿元,其中无线占比达到68%。

阿里巴巴集团第四季度净利润为124.56亿元(约合19.23亿美元),较上年同期的59.83亿元增长108%。

这同样受益于双11和双12等电商年底大促推动。

百度第四季总营收为186.99亿元(约28.87亿美元),同比增33.1%;移动营收在营收中占比56%,上一财年同期为42%。

百度营收照常在BAT中垫底,但百度净利改变很大。

百度第四季净利润247.12亿元(约合38.15亿美元),同比增长663.0%。

百度净利大涨是因为计入与携程置换去哪儿股权所带来的净收益。

百度在2015年10月26日以后把去哪儿的财务业绩从财报中剥离。

腾讯集团的财务分析及绩效评价

腾讯集团的财务分析及绩效评价作者:张效宁郑可心来源:《现代商贸工业》2019年第06期摘要:腾讯作为我国现有最大的互联网企业,已经涵盖了我国互联网产业的方方面面,对于我国的互联网经济具有相当大的影响,除了腾讯本身在游戏、影视、高新技术开发等产业有所建树,在扶持中小互联网企业等业务上,腾讯也有不俗的成绩。

基于腾讯2015年—2017年等年度财务报表,通过eva与流动性分析等方法分析腾讯目前的财务运营状况及财务指标,指出腾讯现在的互联网业务发展重点,并对其财务情况和绩效情况做出一定的分析。

关键词:腾讯;财务管理;绩效 EVA中图分类号:F23 文献标识码:Adoi:10.19311/ki.1672-3198.2019.06.0441 盈利能力与发展能力评价1.1 流动性评价定义流动性评价是指企业以流动资产偿还债务的现金担保程度,俗称支付能力。

如果企业缺乏短期偿付能力,就无法获得有利的采购机会。

而且可能因为不能支付短期债务,进而导致破产。

对于股份制企业,如果短期偿债能力不够,会影响股民对该企业股票的信心。

同时也会造成股价动荡,对企业不利。

流动比率指流动资产与流动负债之间的比率。

公司的流动比率计算如下:流动比率=流动资产/流动负债流动性比率反映了公司流动资产的倍数,包括“流动负债”,并表明公司每天的流动负债有多少被流动资产所覆盖,以衡量公司的短期偿债能力。

另外,由于行业或时期不同,流动比率的标准往往不尽一致,短期债权人可能对较高的流动比率表示欣赏,但过高的流动比率也可能是由于存货积压呆滞所引起的,这非但不能偿付到期债务,而且还可能因存货跌价等原因遭受损失而危机财务状况。

以2017年腾讯集团的财务报表数据为例,2017年腾讯集团的流动资产为554672,流动负债率为277579,腾讯集团2017的流动性比率为:流动比率=流动资产/流动负债=554672/277579=2.0一般来说,比率越高,资产流动性越强,短期偿债能力越强。

腾讯集团年度财务解析总结计划模板.docx

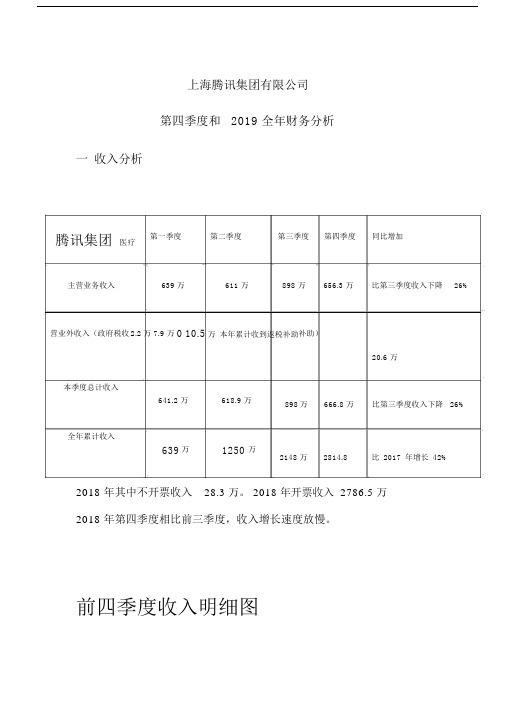

上海腾讯集团有限公司第四季度和2019 全年财务分析一收入分析腾讯集团医疗第一季度第二季度第三季度第四季度同比增加主营业务收入639 万611 万898 万656.3 万比第三季度收入下降26%营业外收入(政府税收2.2万 7.9 万0 10.5万本年累计收到返税补助补助)20.6 万本季度总计收入641.2 万618.9 万898万666.8 万比第三季度收入下降 26%全年累计收入639万1250 万2148 万2814.8比2017年增长42%2018 年其中不开票收入28.3 万。

2018 年开票收入 2786.5 万2018 年第四季度相比前三季度,收入增长速度放慢。

前四季度收入明细图上海腾讯集团 2018年4个季度收入图1000000040%900000030% 8000000700000020%600000010% 50000000% 40000003000000-10% 2000000-20% 10000000-30%第一季度第二季度第三季度第四季度收入政府补助同比增加2018 年其中不开票收入28.3 万。

2018 年开票收入 2786.5 万2017 年收入 1978 万。

2018 年收入 2814.8 万,比 2017 年增长 836.8 万,增长比例 42%。

2019 年收入,预测按35%增长速度,会达到3600-3800 万收入。

腾讯集团 2017到2019年收入预测单位万元40003500300025002000150010005002017年收入2018年收入2019年收入收入同比增加二利润分析第四季度的腾讯集团收入656.3 万,出库成本 302 万第四季度的毛利润是 53.9%第四季度三个月合计总费用支出70.6 万实际平均每个月支出费用是23.5 万。

第四季度扣除费用实际的净利润在43.2%2018 年前三季度腾讯集团利润分析- 账面利润18年收入所得税费用净利润增值税率款第一季度641.2 万23.1179.5 万256.5 万第二季度618.9 万24.7153.5247.5 万第三季度898 万37.7335.2 万400 万第四季度656.3 万18.970.6 万283.7 万累计金额104.6 万1187.6 万231.9全年税率所得税占净利润占收增值税占收入比占收入比全年收入入的比例例 8.4%率比例 3.7%42.3%费用分析:第四季度业务部报销费用,主要指标如下:2018 年四季度腾讯集团销售和费用分析王明业绩 64.2万王明10 月销售报销11 月销售报销12 月销售报销合计9 万1189 元34.4 万775 元20.4 万1826 元费用比较第四季度费用报销 3790 比第三季度报销 5124 下降 1300 元。

浅析我国民营企业的财务状况——以腾讯为例

浅析我国民营企业的财务状况——以腾讯为例发布时间:2022-10-13T05:10:14.705Z 来源:《科学与技术》2022年6月11期作者:常雅琨[导读] 在我国民营企业中,腾讯控股有限公司作为重量级企业,每年所盈利的收入在同行业中位列前茅,但随之而来的财务状况出现问题也不容忽略。

常雅琨江西财经大学现代经济管理学院会计学系330000【摘要】在我国民营企业中,腾讯控股有限公司作为重量级企业,每年所盈利的收入在同行业中位列前茅,但随之而来的财务状况出现问题也不容忽略。

本文从腾讯公司财务状况出发,分析公司内部出现的问题,并为我国民营企业改善其财务状况提出相应的对策。

【关键词】财务状况;民营企业;腾讯目前,我国民营企业发展迅速,而作为重量级企业的腾讯控股有限公司(本文简称“腾讯”)是一家成立于1998年11月的民营IT企业,由马化腾、张志东、许晨晔、陈一丹、曾李青五位创始人共同创立,腾讯主要提供互联网增值、网络广告服务和金融科技及企业服务,是目前我国最大的互联网综合服务提供商之一,也是我国服务用户最多的互联网企业之一。

一、腾讯财务状况存在的问题纵观腾讯2015年至2022年的财务状况,可以看出公司内部主要存在以下几个问题:(一)资产负债率较高腾讯控股2015-2019年的资产负债率均大于40%,2015年甚至超过60%,其余几年均在50%上下波动,相对比较稳定。

腾讯的主要业务之一是网络广告业务,广告业务的分阶段收入确认方式会造成预收款项较多,从而造成腾讯资产负债率较高。

(二)主营业务收入不理想2021年,剔除“其他收益净额”,腾讯的主营业务盈利同比增长率为-4%。

其中,腾讯在其三大主营业务中,除了金融科技及企业服务的毛利率有1.5%的增长外,增值业务毛利率下降1.6%,网络广告毛利率大幅下降5.6%个百分点,均为过去五年历史最低。

(三)股东所有者权益百分比下降公司权益持有人即为股东们的所有者权益,而所有者权益的变动,就是企业盈利与否的直观体现。

2016年到2022年的腾讯公司的报告分析

2016年到2022年的腾讯公司的报告分析腾讯2016~2022年营业收入保持增长,CAGR为30%,2022年增速有所下滑。

公司2016~2017年营业收入增速在50%左右,在经历了高速增长逐渐发展成熟之后,公司营收增速有所放缓,2022年公司营业收入同比增速下降至16%,部分归结于宏观经济环境以及公司为加强长期可持续发展实施的举措。

2019Q1~2022Q4单季度营业收入也一直保持同比增长的趋势,同比增速由2019年的20%左右下降至2022Q3和Q4的10%上下,2022Q4公司营业收入同比增速降低至8%,主要是监管变化及宏观经济疲软的背景下,网络广告收入同比下降。

公司Non-IFRS归母净利润持续增长,2016~2022年CAGR为22%。

公司2016~2017年Non-IFRS归母净利润同比增速均在40%以上,随后增速放缓,2022年增速降至1%,为近十年最低增幅。

单季度看,2019Q1~2022Q2的Non-IFRS归母净利润保持同比增长,增速先升后降,在2020Q3达到32%,随后呈下降趋势。

2022Q3和Q4公司Non-IFRS归母净利润出现同比下降,主要是由于分占联营公司及合营公司的亏损,2022年全年该项亏损164.4亿元,而2020年该项为盈利36.7亿元,波动较大。

该项亏损主要来自部分联营公司非国际财务报告准则调整项目,部分联营公司增加了社区团购业务投入,以及确认联营公司的分占亏损。

公司B端业务的比重提高,从消费互联网向产业互联网的战略升级初见成效。

腾讯自2019年开始在财报中披露金融科技及企业服务收益。

主营业务收入以增值服务为主,其次是金融科技及企业服务、网络广告和其他产品。

各业务收入总体持续攀升的同时,业务收入结构逐渐发生变化。

增值服务的收入占比逐渐缩小,从2016年的71%降至2022年的52%;金融科技及企业服务收入占比则提升至2022年的31%;网络广告收入占比较为稳定,由2016年的18%略微下降至2022年的16%。

腾讯公司财务报表分析

腾讯公司财务报表分析院系:管理学部班级:财务管理3班姓名:闫超学号:201101200305日期:2013年12月5日目录一、研究对象及选取理由1、公司基本情况介绍2、公司商业模式介绍3、影响企业的重要风险因素二、腾讯财务报表分析(一)、盈利结构的分析(二)、公司的综合指标(三)、短期偿债能力分析(四)、长期偿债能力分析(五)、获利能力分析(六)、营运能力分析(七).获现能力(八).发展能力分析三、杜邦分析四、财务对比分析五、总结一、研究对象及选取理由(一)研究对象本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。

作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。

(二)行业概况2007年是中国互联网业振奋的一年。

据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。

尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。

广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。

在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。

在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。

网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

在向用户提供有用资讯方面,门户网站作为用户查阅新闻及其他有组织资讯的媒体继续日趋普及,而搜寻功能亦成为了用户查阅无组织资讯的途径。

随著中国电子商务配套的基础建设,如供应商网络、在线支付及物流的不断改进,电子商务于二零零七年度开始脱颖而出,成为主流的互联网应用范畴。

腾讯控股(HK0700)历年财报数据汇总

腾讯控股(HK0700)历年财报数据汇总营收

2013/2014年腾讯按照增值服务、网络广告、电子商务、其它业务对营收进行业务分类,2015年第一季度开始,腾讯不再单独公布电子商务交易额,将电商业务收入并入“其它业务”。

增值服务收入包括网络游戏收入、社交网络收入。

其它业务收入包含了云计算和支付相关业务贡献的收入。

2017年第一季度开始,腾讯将网络广告收入的分类进行调整,按照广告属性将网络广告收入划分为媒体广告收入、社交及其它广告收入。

此前,腾讯以广告定价方式将网络广告划分为品牌广告和效果广告。

新分类下,媒体广告主要包括腾讯视频等流媒体广告服务,社交及其它广告包括微信广告及联盟广告。

净利润

调整后EBITDA

营收成本

其它业务主要指支付及云服务相关业务。

毛利及毛利率

费用

管理费用包含了研发费用。

产品数据

TIPS

1、我们将持续整理并公布中国主要独角兽公司历史财务数据,关注TMT交易员公众号,可以实时查询主要独角兽公司财务数据。

2、以上数据均来自于公司财报,如统计有误,欢迎指正。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司 2016 年展望及策略

2016 年,我们通过以下举措致力于发展现有业务及进一步培育移动生态系统,包括: 围绕我们的核心通信及社交平台,尤其是在如群消息及视频格式内容等领域进行投资及创新; 通过在 PC 游戏领域积累的丰富经验、智能手机游戏玩家社区及与其他领先游戏开发商的紧密合作,开发 新的智能手机游戏类型; 通过加强数据挖掘、 类似广告受众定向等广告技术, 并扩大长尾广告客户基础以及增加更多移动广告资源, 拓展我们的广告业务; 通过为用户提供独家内容及利用用户的社交关系链,发展包括网络视频、音乐及文学等数字内容业务; 丰富我们的支付服务及金融产品平台。

2 1

2015 年第四季度业绩摘要:

总收入为人民币 304.41 亿元(46.88 亿美元) ,比去年同期增长 45%。 经营盈利为人民币 108.88 亿元(16.77 亿美元) , 比去年同期增长 47%; 经营利润率由去年同期的 35%升至 36%。 期内盈利为人民币 71.98 亿元(11.08 亿美元) ,比去年同期增长 21%;净利润率由去年同期的 28%降至 24%。 本公司权益持有人应占盈利为人民币 71.64 亿元(11.03 亿美元) ,比去年同期增长 22%。 每股基本盈利为人民币 0.769 元,每股摊薄盈利为人民币 0.759 元。 按非通用会计准则(撇除股份酬金、来自投资公司的(收益)/ 亏损净额、无形资产摊销及减值拨备) : 经营盈利为人民币 115.33 亿元(17.76 亿美元) ,比去年同期增长 43%;经营利润率为 38%,与去年同 期持平。

腾讯公布 2015 年第四季度及全年业绩

香港,2016 年 3 月 17 日 –中国领先的互联网增值服务提供商–腾讯控股有限公司 (“腾讯”或“本公司” ,香港 联交所股票编号: 00700 ) 今天公布截至 2015 年 12 月 31 日未经审核的第四季度综合业绩及经审核的全年综合业 绩。

2015 年全年业绩摘要:

1 2

美元数据基于 1 美元兑人民币 6.4936 元计算。 2015 年,我们将主要联营公司的相关非通用会计准则调整计入非通用会计准则调整中。我们已采用新呈列,以更清楚地阐述非通用会计准则财务计量,我们 相信这更符合业内惯例。比较数字经调整以与新呈列一致。

1

-

期内盈利为人民币 90.17 亿元(13.89 亿美元) ,比去年同期增长 27%;净利润率由去年同期的 34%降 至 30%。 本公司权益持有人应占盈利为人民币 89.53 亿元(13.79 亿美元) ,比去年同期增长 28%。 每股基本盈利为人民币 0.961 元,每股摊薄盈利为人民币 0.949 元。

增值服务

于 2015 年,随着我们提升数字内容订购服务、QQ 会员订购服务,以及虚拟道具销售,我们的社交网络业务收入 同比增长 30%。展望未来,我们将继续优化用户体验,为我们的订购服务,如视频及音乐,以及文学服务增添更 多优质内容。 在网络游戏方面,我们扩大了在 PC 游戏及智能手机游戏市场的领先地位。 就 PC 游戏而言, 热门端游及于 2015 年推出的新端游的贡献增加, 带动我们的收入取得低双位数同比增长。 就智能手机游戏而言,按总额计,我们的收入同比增长 53%至 2015 年的约人民币 213 亿元。通过改编经 典 IP,将流行的 PC 游戏类型扩展至智能手机,以及发展玩家社区,我们实现或保持了在多个游戏品类的 领先地位。

腾讯主席兼首席执行官马化腾表示: “于 2015 年,腾讯为中国移动互联网以及一个健康的‘互联网+’生态的发展 作出了贡献。我们的 QQ 和微信社交平台持续提高自身服务,保持创新,巩固了他们作为中国最受欢迎的社交应 用的地位。我们引领业界,尝试数种移动游戏新类型,并推动互动娱乐产业的发展。我们在数字音乐、视频和文 学服务领域大力投资,支持了内容产业的蓬勃发展。我们推出新的社交广告形式、技术,帮助广告主触达互联网 用户的同时,推动我们效果广告收入的快速增长。我们也拓展了移动支付服务,为用户和商户提供更多方便。展 望未来,我们将一如既往地执行‘连接’策略,通过投资于我们的自有平台以及和垂直领域的领先企业合作,持 续地为用户提供优质的体验,培育一个丰富的‘互联网+’生态系统。 ”

主要平台

就 QQ 而言,智能终端月活跃账户同比增长 11%至 2015 年底的 6.42 亿,整体最高同时在线账户同比 增长 11%至 2.41 亿。QQ 群用户活跃度的提升受益于我们为激励群主所引入的收入分成机制。QQ 钱 包支付服务广受欢迎, 2016 年初春节假期期间, 通过 QQ 钱包收发的红包数量仅在 6 天内达约 60 亿。

总收入为人民币 1,028.63 亿元(158.41 亿美元 ) ,比去年同期增长 30%。 经营盈利为人民币 406.27 亿元 (62.56 亿美元) , 比去年同期增长 33%; 经营利润率为 39%, 与去年同期持平。 年度盈利为人民币 291.08 亿元(44.83 亿美元) ,比去年同期增长 22%;净利润率由去年同期的 30%降至 28%。 本公司权益持有人应占盈利为人民币 288.06 亿元(44.36 亿美元) ,比去年同期增长 21%。 每股基本盈利为人民币 3.097 元,每股摊薄盈利为人民币 3.055 元。 董事会建议就截至 2015 年 12 月 31 日止年度派发末期股息每股 0.47 港元(2014 年:0.36 港元) 。此建议 须待股东于股东周年大会批准后,方可作实。 按非通用会计准则 (撇除股份酬金、来自投资公司的(收益)/ 亏损净额、无形资产摊销及减值拨备) : 经营盈利为人民币 417.64 亿元(64.32 亿美元) ,比去年同期增长 37%;经营利润率由去年同期的 39% 升至 41%。 年度盈利为人民币 328.52 亿元(50.59 亿美元) ,比去年同期增长 32%;净利润率为 32%,与去年同期 持平。 本公司权益持有人应占盈利为人民币 324.10 亿元(49.91 亿美元) ,比去年同期增长 31%。 每股基本盈利为人民币 3.485 元,每股摊薄盈利为人民币 3.437 元。

3

-

就 QQ 空间而言,智能终端月活跃账户同比增长 6%至 2015 年底的 5.73 亿,如照片贴纸分享及相册编 辑等功能的增强带动了用户活跃度提升。

-

就微信及 WeChat 而言,月活跃账户于 2015 年底达 6.97 亿,同比增长 39%。公众账号成为连接用户与 内容提供商、商户及广告主的领先平台。微信支付亦显著普及。2016 年初春节假期期间,通过微信支 付收发的红包数量仅在 6 天内就超过 320 亿,同比增长 9 倍。

2015 年第四季度财务分析

增值服务。本公司增值服务业务收入同比增长 35%至 2015 年第四季的人民币 230.68 亿元。网络游戏收入同比增长

33%至人民币 159.71 亿元。该项增加主要受益于智能手机游戏组合扩大的带动;同时,主要 PC 端游及于 2015 年 推出的新 PC 端游表现良好,有助推动增长。数字内容订购服务和 QQ 会员带来的订购收入的增长和虚拟道具销售 收入的增长也推动社交网络收入同比增长 37%至人民币 70.97 亿元。

2015 年第四季度其它主要财务信息

本季度股份报酬开支为人民币 8.09 亿元,较去年同期上升 26%。 EBITDA 为人民币 120.40 亿元,较去年同期上升 52%。经调整的 EBITDA 为人民币 128.31 亿元,较去年同期上升 52%。 资本开支为人民币 18.83 亿元,较去年同期上升 17%。 自由现金流为人民币 161.69 亿元,较去年同期上升 76%。 于 2015 年 12 月 31 日,本集团的现金净额为人民币 191.14 亿元。于 2015 年 12 月 31 日,我们于上市投资公司权益 (包括联营公司以及可供出售金融资产)的公允价值合共为人民币 980 亿元。

网络广告。本公司网络广告业务收入同比增长 118%至 2015 年第四季度的人民币 57.33 亿元。效果广告收入同比增

长 157%至人民币 29.16 亿元,主要反映了 QQ 空间手机版、微信公众账号广告,以及新推出的微信朋友圈广告服 务收入的增加。 品牌展示广告收入同比增长 89%至人民币 28.17 亿元, 主要反映了来自腾讯视频和腾讯新闻等平台 移动侧的贡献增加。

2

公司战略概览

2015 年,我们采取了一系列措施提升我们在中国的现有业务: 社交平台:我们通过推广娱乐导向和基于社区的活动保持了 QQ 手机版用户(尤其是年轻用户群)的 同比增长,同时也通过将广大用户与多元化产品及服务连接起来以扩大微信的用户群。社交网络效果 广告收入同比增长逾一倍; 网络游戏:我们通过推出改编自经典 IP 的新游戏、引入更多元化的游戏种类、发挥 PC 游戏的运营经 验以及发展玩家社区巩固了我们在智能手机游戏市场的领先地位; 媒体及内容:通过与NBA、HBO、派拉蒙影业公司、华纳音乐及索尼音乐等优质内容提供商合作,以 及投资于原创内容,我们在视频、体育、音乐及新闻等多个网络媒体领域保持流量领先。我们也通过 发挥社交平台优势及优化优质业务模式发展数字内容订购服务。 年内,我们深入执行“连接”战略,围绕我们的核心通信及社交平台,培育生态系统,把我们自身及合作伙伴的产 品和服务带给用户。我们在“互联网+”生态系统的主要举措包括: 丰富平台上的产品及服务,如我们在QQ手机版和微信推出个人小额贷款产品及包括签证申请在内的城 市服务; 丰富支付场景以推广我们的在线支付服务,使我们的移动支付服务的月活跃账户同比增长超过七倍; 发展移动实用工具类服务,包括安全、浏览器及应用商店,强化对我们移动生态系统的基础支持。 投资于相关互联网垂直领域的领先公司(如 Internet Plus Holdings) ,为我们的用户提供同类中最好的 服务。

业务回顾及展望

公司分部及产品摘要

经营资料Байду номын сангаас

- QQ 月活跃账户数达到 8.53 亿,比去年同期增长 5%。 - QQ 智能终端月活跃账户达到 6.42 亿,比去年同期增长 11%。 - QQ 最高同时在线账户数达到 2.41 亿,比去年同期增长 11%。 - 微信和 WeChat 的合并月活跃账户数达到 6.97 亿,比去年同期增长 39%。 - QQ 空间月活跃账户数达到 6.40 亿,比去年同期下降 2%。 - QQ 空间智能终端月活跃账户数达到 5.73 亿,比去年同期增长 6%。 - 收费增值服务注册账户数为 0.95 亿,比去年同期增长 13%。