米什金货币银行学第8章-有效市场

米什金货币金融学第八章银行业与金融机构管理

⑵ 可转让支付命令账户(Negotiable Order of Withdrawal Account,NOW账户)

是一种可使用支付命令进行支付和提现 的储蓄存款账户。

其基本特点是:一是以支付命令书代替 支票,转账次数没有限制;二是存款人可 以依据存款平均余额获取利息收入;三是 账户开立人限定为个人和非盈利机构,盈 利机构不得开设。这种账户集中了支票账 户和储蓄存款的优点。

②持有者可以获得较高利息收入;

③银行签发的定期存单一般不能转让,但可以作 为抵押品使用。

⑶ 储蓄存款(savings deposits)

是指居民个人和家庭为积蓄货币、取得 利息收益而存入的款项。经营此项业务的 金融机构资格要求较严,一般由商业银行 的储蓄部门或专门的储蓄机构来经营。其 基本特点是:

名称(英文)

传统 型存

款

活期存款 定期存款 储蓄存款

Demand Deposits time deposits savings deposits

存

大额可转让定期存单 Negotiable Certificate of Deposit

可转让支付命令账户 Negotiable Order of Withdrawal

与电话转账服务相类似,客户可以在

银行开立两个账户,一个是储蓄存款账户 ,一个是活期存款账户,并同时保证在活 期存款账户上的余额在一美元或以上。存 款客户平日将款项存在储蓄存款账户上, 而当客户开出支票准备提现或转账时,银 行自动将必要的数额从储蓄存款账户转到 活期存款账户上以进行付款。

因此,自动转账服务账户结合了储蓄存 款账户和活期存款账户的优点,可以保证 客户在未使用支票支付款项之前从储蓄存 款账户获得相应的利息。当然,使用该账 户的客户需要向银行支付一定的服务费。

货币银行学 米什金 第八章PPT

8-4

The Decline of Banks as a Source of External Finance

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

8-2

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

Financial Structure

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

8-3

FIGURE 1 Sources of External Funds for Nonfinancial Businesses: A Comparison of the United States with Germany, Japan, and Canada

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

8-13

Three Types of Costs… Continued

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

8-19

Moral Hazard Definition Review

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

货币金融学米什金

Chapter1物价总水平资产预算赤字预算盈余经济周期资产转换逆向选择信息不对称道德风险货币市场场外市场商品货币通货流动性价值储藏记账单位交易媒介基点统一公债/永续债券指数化债券利率风险名义利率贴现发行债券(零息债券)到期收益率固定支付贷款不变价回报需求曲线预期回报率可贷资金可贷资金理论市场均衡流动性偏好理论供给曲线普通股财政政策外汇市场金融中介金融市场Chapter2股利一级市场风险分担交易成本承销Chapter3M1 M2M3恶性通货膨胀货币总量收入Chapter4普通贷款贴现收益率现期贴现值实际利率息票债券当期收益息票利率率现值资本利得率Chapter5资产需求理论机会成本风险超额需求超额供给费雪效应Chapter6无违约风险债券预期理论翻转的收益率曲线流动性溢价理论期限优先理论适应性预期现金流量股利有效市场假定随机游走戈登增长模型市场基本面代理理论银行业恐慌现金流量抵押品债务萎缩金融危机搭便车鼓励相容啄食顺序假定资产管理资产负债表资本充足性管理补偿余额信用配给信用风险存款外流贴现贷款贴现率久期分析股本乘数超额准备金缺口分析利率风险风险溢价利率的风险结构分割市场理论利率的期限结构收益率曲线Chapter7最优预测未被利用的盈利机会理性预期剩余索取权有效资本市场理论推广的股利估值模型Chapter8委托-代理理论限制性条款担保债务高额核实成本资不抵债净值无担保债务风险投资公司Chapter9负债管理流动性管理贷款承诺贷款出售表外业务法定准备金率法定准备金准备金资产回报率股权回报率二级准备金 T账户库存现金Chapter10自动银行机自动提款机存款利率上限脱媒银行破产银行监管巴塞尔协议商誉年金封闭式基金共同保险免赔额固定受益型计划固定缴费型计划足额基金对冲基金美式期权套利买入期权货币互换欧式期权执行价格衍生金融工具金融期货合约金融期货期权远期合约避险远期利率合约利率互换公开市场操作目标独立性贴现率金融衍生工具期货合约证券化Chapter11杠杆比率表外业务监管套利监管宽容Chapter12初次公开发行(IPO)付佣基金非付佣基金开放式基金再保险适时发行不足额基金承销商Chapter13长头寸综合避险保证金盯市单个避险名义本金未平仓合约期权期权费卖出期权短头寸股票期权互换Chapter14工具独立性Chapter15超额准备金浮款高能货币基础货币多倍存款创造公开市场操作公开市场购买货币乘数防御性市场操作贴现窗口能动性公开市场操作联邦基金率工具指标中介指标国际政策协调自然失业率非加速型通货膨胀失业率升值资本流动性贬值有效汇率指数配额现汇率汇率汇率超调外汇市场国际收支平衡表资本账户固定汇率制度国际货币基金组织官方储备交易余额特别提款权非冲销性外汇干预国际收支危机经常账户公开市场出售法定准备金率法定准备金准备金简单存款乘数Chapter16非借入基础货币Chapter17最后贷款人再买回交易(反回购协议)一级交易商回购协议Chapter18操作指标菲利普斯曲线真实票据原则泰勒规则Chapter19远期汇率现汇交易关税远期交易利息平价条件一价定律货币中性购买力平价理论Chapter20外汇干预国际储备储备货币冲销性外汇干预世界银行布雷顿森林体系法定贬值金本位制度有管理的浮动制度法定升值货币局美元化铸币税交易方程式货币理论实际货币余额总需求总需求函数浮躁情绪自主性消费支出净出口存货投资消费函数可支配收入总需求曲线长期货币中性积极干预主义者总需求总需求曲线总供给总供给曲线浮躁情绪自我纠错机制供给冲击货币流通速度后遗效应凯恩斯主义者长期总供给曲线现代货币数量论耐用消费品支出贸易余额Chapter21名义锚时间一致性问题Chapter22流动性偏好理论货币数量论货币流通速度Chapter23支出乘数固定投资消费支出计划投资支出 LS曲线 LM曲线边际消费倾向政府支出Chapter24总产出的自然水平完全挤出Chapter25货币主义者完全挤出效应消费支出交易方程式政府支出非加速通货膨胀型失业率非积极干预主义者部分挤出效应计划投资支出真是经济周期理论总产出的自然率水平净出口Chapter26消费信用途径消费简化形式实证分析适应性政策单一货币增长规则成本推进型通货膨胀需求拉动型通货膨胀计量经济模型政策无效命题结构模型实证分析货币政策传导机制 Chapter27 政府预算约束债务货币化李嘉图平衡式政府印钞 Chapter28。

米什金版《货币金融学学》笔记(文内可搜索)

货币银行学笔记2.0【米什金笔记】序:货币银行学笔记1.0指的是本座在12年后编写的【胡庆康笔记】,由于缺少了货币理论的三个章节,所以该笔记是一部残篇。

为了能够更好的解释货币银行学,故引用米什金第九版货币金融学作为蓝本进行笔记升级。

笔记主体将由米什金组成,由黄达胡庆康等作品为辅助。

这本笔记的编撰主要是服务于本座的学习实践,所以有的本座认为不必赘述的就略过,不必证明的就直接给结论。

在阅读顺序上,建议读者先阅读笔者的《胡庆康笔记》,后阅读笔者的《米什金笔记》。

章节编写上,由【大纲】/导图,【内容】/主干知识,【补充】/边角知识,【关键术语】,【习题】,【胡说】/编者说(红字) 组成。

其中【胡说】均标红色,仅代表编者看法。

在写作上,笔记多表格少文字,多截图少写字。

表格看的更舒服,截图表示有根据。

【画外音:本座懒】本笔记撰写者:西班牙溃疡/西班牙流感/履虎尾。

天下学问,惟夜航船中最难对付。

2016年7月2日星期六福州 五四路第零章:大纲 我们将针对以下章节展开描述:第1篇 引言第1章 为什么研究货币、银行与金融市场第2章 金融体系概览第3章 什么是货币?第2篇 金融市场第4章 理解利率第5章 利率行为第6章 利率的风险结构与期限结构第7章 股票市场、理性预期理论与有效市场假定 第3篇 金融机构【略】第8章 金融结构的经济学分析第9章 金融危机与次贷风波第10章 银行业与金融机构的管理第11章 金融监管的经济学分析第12章 银行业:结构与竞争第4篇 中央银行与货币政策运作第13章 中央银行的结构与联邦储备体系【略】第14章 多倍存款创造和货币供给过程第15章 货币政策工具第16章 货币政策的操作:战略与战术第5篇 国际金融与货币政策第17章 外汇市场第18章 国际金融体系第19章 货币需求第20章 is-lm模型第21章 is—lm模型中的货币政策与财政政策第22章 总需求与总供给分析第23章 货币政策传导机制的实证分析第24章 货币与通货膨胀第25章 理性预期:政策意义第一章:为什么研究货币、银行与金融市场【胡说】要回答这个问题,首先要回答四个what和一个how1、为什么研究金融市场?2、为什么研究银行和其他金融机构?3、为什么研究货币和货币政策?4、为什么研究国际金融?5、我们如何研究货币、银行与金融市场?简单的说,为什么要研究市场,为什么要研究机构,为什么要研究政策,为什么要研究国际环境。

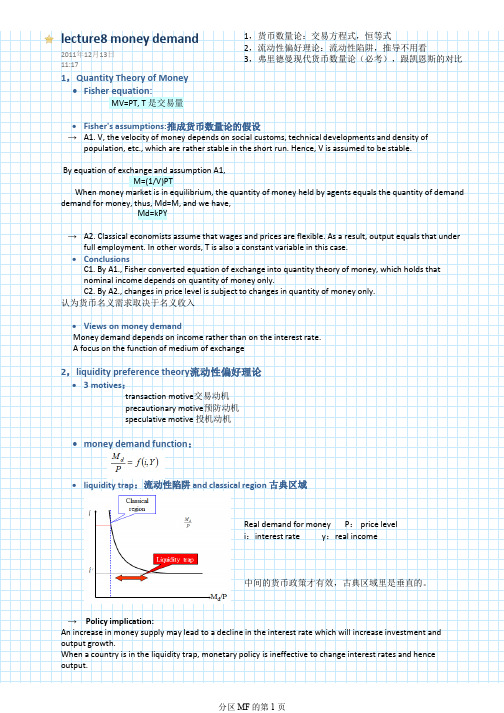

米什金货币金融学lecture8 money demand

money demand functionliquidity trap:流动性陷阱and classical regionPolicy implication:An increase in money supply may lead to a decline in the interest rate which will increase investment and output growth.When a country is in the liquidity trap, monetary policy is ineffective to change interest rates and hence output.→3,Baumol-Tobin Model:Money held for satisfying transactions motives is not interest-bearing. However,money held for that purposehas opportunity costs too.Transactions components of the demand for money is negatively related to the level of interest rates.4,friedman's theory(会考)Factors affecting money demand :∙Permanent income→Expected money return (等于负的通胀)→Expected return on bonds (等于债券的YTM )→Expected return on equity (等于股票的红利加资本利得之和除以买入价格)→Expected inflation→Real money demand function ∙Distinguishing from Keynesian Theory∙Friedman holds that equity and bonds, etc., are substitutes to money, while Keynes lumps all the assetsexcept money into bonds.→Friedman also holds that money and commodities are substitutable. The assumption implies that thequantity of money may affect output directly.→Effects of interest rate changes on money demand→Stability of money demand and predictability of velocity of money→将资产需求理论运用到货币金融创新导致对货币量的假定变得模糊∙China :∙ Relatively stable in the long run.Seems insensitive to the interest rates.Income elasticity approaches to unity.5,empirical evidences 了解The velocity is not constant.关注永久性收入利率对货币需求的影响不大货币流通速度相对稳定且可预测单一的货币供给规划。

米什金货币银行学第八章金融结构的经济学分析

8-3

© 2016 Pearson Education Ltd. All rights reserved.

本章学习目标

一个健康有活力的经济需要这样一个金融体系, 它能够把资金从储蓄者转移到拥有生产性投资机会 的人手中。但是,金融体系如何能够确保把你辛辛 苦苦积累的储蓄转移到生产性投资者波拉的手中而 不是乞丐本尼的手中呢?这就是本章要解答的问题。 通过本章的学习,你应该了解金融市场的信息不对 称问题,掌握解决信息不对称问题的方法。

8-12 © 2016 Pearson Education Ltd. All rights reserved.

四、次品车问题:逆向选择如何影响金融机构

2.逆向选择问题的解决办法

• 在金融市场中表现为逆向选择的信息不对称问题,有助于解释金 融市场是经济中受到最严格监管的部门之一的原因(事实5)。 但政府的监管还是不能彻底消灭逆向选择问题。 • 金融中介机构 金融中介机构(比如银行)是生产公司信息的 专家,从而能分辨出信贷风险的高低,进而它们能够从存款者那 里获得资金,再将资金贷放给优质公司。 • 我们对逆向选择的分析说明,总体而言,金融中介机构(尤其是 银行,持有大量非交易贷款)在将资金融通给企业方面,发挥比 证券市场更为重要的作用。这样我们就解开了事实3和事实4的 谜底:为何间接融资比直接融资更重要,以及为什么银行是企业 外部融资最重要的来源。

8-14

© 2016 Pearson Education Ltd. All rights reserved.

五、道德风险如何影响债权合约和股权合约的选择

1.股权合约中的道德风险:委托-代理问题

• 如果经理只拥有其所在公司很小一部分的股权,拥有大部分 股权的股东(被称为委托人)与公司经理(所有者的代理人) 的利益就会出现矛盾。所有权和控制权的分离就会产生道德 风险,这是因为拥有控制权的经理(代理人)会从自身利益 出发而不是从股东(委托人)的利益出发行事,公司经理对 利润最大化的追求远没有股东们那么强烈。

重点推荐货币银行学教材参考书

1.货币银行学(MONEY AND BANKING)——现代经济学管理学教科书系列作者:易纲、吴有昌著易纲、海闻主编2.货币金融学(第七版)(经济科学译丛)[美]弗雷德里克·S·米什金 2006-12-313.《金融学》作者:(美)兹维·博迪罗泊特·C·莫顿4.金融学投资·机构·管理(美)斯坦利·G.伊肯思(Stanley G.Eakins)著曹廷贵译5.金融市场与机构(第5版高等院校双语教材)作者:(美)弗雷德里克·S·米什金//斯坦利·G·埃金斯|译者:贾玉革6.货币银行与经济(第6版)/当代经济学系列丛书/当代经济学教学参考书系作者:(美)托马斯·梅耶//詹姆斯·S.杜森贝里//罗伯特·Z.阿利伯|主编:陈昕|译者:林宝清//洪锡熙|校注:林宝清书籍内容简介1.货币银行学(MONEY AND BANKING)——现代经济学管理学教科书系列作者:易纲、吴有昌著易纲、海闻主编出版社:上海人民出版社ISBN: 7208032750出版时间: 1999-9第1版书籍介绍:本书试图将现代货币银行理论与中国的具体实践有机地融合起来,从而形成一个既反映现代货币银行理论的优秀成果,又具有中国特色的货币银行学体系。

针对国内同类教科书大多只编重制度性和操作性方面内容的特点,我们试图在理论性内容方面有所加强。

本书结合课程内容设计了28个专栏,这些专栏有助于增强学生对所学内容的感性认识,培养学生关注现实问题的兴趣。

由于篇幅所限,同时也考虑到绝大多数高校的经济类院系都开设了专门的国际金融课程。

本书是“现代经济学管理学教科书系列”之一。

该教科书系列的主编易纲先生在编著本书时,力求了联系世界经济和中国经济的实际,在充分体现理论深度的同时注重教材的实用性。

本书共分6篇;基本概念;金融机构与金融市场;货币供求及利率决定;货币与经济;金融与经济发展;货币政策。

米什金货币金融学知识点

学习内容(章节要求、知识点)第一章第一章为什么研究货币、银行与金融市场附录了解性的内容,掌握基本概念,能简要回答出课后问答和思考题即可。

本章可能以判断题形式出题,但涉及不会太多。

第二章金融体系概览本章主要内容是金融市场的基础功能、参与者、工具等。

头脑中要形成市场分类体系,掌握基本概念。

以下术语可能会考名词解释:逆向选择、道德风险、回购协议、规模经济、金融中介化,等等,这些概念都比较基本,所以掌握也比较容易。

要能回答出:金融市场的主要分类金融市场主要工具金融中介机构的类型一级市场与二级市场的区别与联系欧洲债券、外国债券、欧洲货币、欧洲美元的区别与联系政府为避免金融恐慌的发生,通常采取的六种监管类型……以上问题出问答题的概率不大,主要是常识性的理解和选择题第三章什么是货币本章知识点较少,而且关于货币基础概念的内容重点参考货币银行学,所以本书这一章非重点了解。

需掌握货币的含义、货币的职能(参考货币银行学)、支付体系的演进、货币供应量层次分类(中外分类不同,都需掌握,具体参考货币银行学)第四章理解利率本章知识点较少,提醒以判断题和选择题形式为主需掌握几种收益率的含义和计算公式,特别需注意债券到期收益率或利率与价格的联系,注意费雪效应和费雪方程式的区别等。

注意课后题中的计算。

第五章利率行为本章属于重点章节,需要深入理解重点掌握资产需求决定理论、债券需求曲线决定因素及变动、债券供给曲线决定因素及变动、流动性偏好理论等。

特别注意本章各专栏中的相关知识,同样重要,需认真学习并掌握。

第六章利率的风险结构与期限结构本章属于重点章节,需深入理解重点掌握利率风险结构定义及决定因素,利率期限结构定义,收益率曲线定义及三种形式,熟记利率期限结构中的三种理论及其对应可以解释的三个经验事实。

本章内容各种题型都可能出现,而且也需要总结出上述几个知识点的定义描述语言。

第七章股票市场、理性预期理论与有效市场假定本章内容涉及知识点并不在本书中,主要需在公司理财课本中掌握知识点如下:适应性预期、套利的定义、戈登增长模型、最优预测、随机游走的定义、有效市场的假定和三种形式市场分类以及市场异象举例。

米什金货币金融学重点整理

货币金融学第一章为什么研究货币、银行和金融市场?金融市场债券市场股票市场外汇市场……………..证券(security)又称金融工具,是对发行人未来收入与资产的的索取权。

债券是债务证券,承诺在特定的时间段的定期支付,是决定利率的场所,所以利率决定理论,无论是债券需求理论还是流动性偏好理论,都是将债券作为利率的传导机制。

股票,代表的是所有权,是对公司收益和资产的索取权。

金融市场中,资金从拥有闲置货币的人手中转移到资金短缺的人手中,债券市场和股票市场等金融市场将资金从没有生产用途的人转向有生产用途的人手中。

经济周期的误解,经济周期是不规则的,无法预测的,时间跨度变幻不定的,因为有时候经济周期也被称为经济波动。

金融机构银行保险公司共同基金其他金融机构货币经济周期(货币的供给变动是经济周期波动的推动力之一)通货膨胀(货币的持续增加是无价水平持续上涨的一个重要原因)利率货币政策国际金融外汇市场第二章金融体系概览金融市场的功能金融市场最基本的功能就是实现资金盈余者和资金短缺者之间的资金转移,通过直接融资(借款人直接发行债券)或者间接融资,完成了资本的合理配置(包括生产性用途或者物质消费)金融市场的结构债务市场和股权市场一级市场和二级市场交易所和场外市场货币市场和资本市场金融市场工具货币市场工具美国国库券可转让存单商业票据回购协议联邦基金(容易困惑,不是联邦,而是银行间的贷款)资本市场工具股票抵押贷款企业债券美国政府债券美国政府机构债券州和地方政府债券消费者贷款和商业银行贷款金融中介机构的功能为什么金融中介结构和间接融资对金融市场而言如此重要?交易成本(金融中介具有降低成本的专门技术和规模经济)风险分担(资产转换和资产组合多样化)信息不对称造成的逆向选择和道德风险(甄别信贷风险技术和监督)而金融机构为经济社会提供了流动性服务,承担风险分担职能,并解决信息问题,金融中介机构的类型存款机构商业银行储蓄和贷款协会和互助储蓄银行信用社契约性储蓄机构保险公司和养老基金人寿保险公司火灾和意外伤害保险公司养老基金和政府退休基金投资中介机构财务公司共同基金货币市场共同基金投资银行金融体系的监管金融体系受到最严格的监管,旨在帮助投资者获得更多的信息和确保金融体系的健全性。

米什金货币金融学重点整理

货币金融学第一章为什么研究货币、银行和金融市场?金融市场债券市场股票市场外汇市场……………..证券(security)又称金融工具,是对发行人未来收入与资产的的索取权。

债券是债务证券,承诺在特定的时间段的定期支付,是决定利率的场所,所以利率决定理论,无论是债券需求理论还是流动性偏好理论,都是将债券作为利率的传导机制。

股票,代表的是所有权,是对公司收益和资产的索取权。

金融市场中,资金从拥有闲置货币的人手中转移到资金短缺的人手中,债券市场和股票市场等金融市场将资金从没有生产用途的人转向有生产用途的人手中。

经济周期的误解,经济周期是不规则的,无法预测的,时间跨度变幻不定的,因为有时候经济周期也被称为经济波动。

金融机构银行保险公司共同基金其他金融机构货币经济周期(货币的供给变动是经济周期波动的推动力之一)通货膨胀(货币的持续增加是无价水平持续上涨的一个重要原因)利率货币政策国际金融外汇市场第二章金融体系概览金融市场的功能金融市场最基本的功能就是实现资金盈余者和资金短缺者之间的资金转移,通过直接融资(借款人直接发行债券)或者间接融资,完成了资本的合理配置(包括生产性用途或者物质消费)金融市场的结构债务市场和股权市场一级市场和二级市场交易所和场外市场货币市场和资本市场金融市场工具货币市场工具美国国库券可转让存单商业票据回购协议联邦基金(容易困惑,不是联邦,而是银行间的贷款)资本市场工具股票抵押贷款企业债券美国政府债券美国政府机构债券州和地方政府债券消费者贷款和商业银行贷款金融中介机构的功能为什么金融中介结构和间接融资对金融市场而言如此重要?交易成本(金融中介具有降低成本的专门技术和规模经济)风险分担(资产转换和资产组合多样化)信息不对称造成的逆向选择和道德风险(甄别信贷风险技术和监督)而金融机构为经济社会提供了流动性服务,承担风险分担职能,并解决信息问题,金融中介机构的类型存款机构商业银行储蓄和贷款协会和互助储蓄银行信用社契约性储蓄机构保险公司和养老基金人寿保险公司火灾和意外伤害保险公司养老基金和政府退休基金投资中介机构财务公司共同基金货币市场共同基金投资银行金融体系的监管金融体系受到最严格的监管,旨在帮助投资者获得更多的信息和确保金融体系的健全性。

货币银行学经典教程

度。

• 银两本位制、银币本位制 • 2、金银复本位制 :是以金、银两种金属同

时作为货币金属,金币、银币都可以自由铸 造的货币制度。

• 平行本位制:金币和银币按各自的实际价值

流通。

• 双本位制:金币与银币的比例关系由国家用

法律确定。

跛行本位制:以金、银同为本位币,但金币

4、支付手段职能:

世界货币的作用:

第四、外汇储备达到一定规模,人民币汇率在 合理均衡的水平下保持基本稳定

• 四、货币的作用: • 货币的作用就是指货币执行其各种职能时,

对社会经济生活所产生的各种影响。

• 1、货币在市场经济体制中发挥作用的共同

点

• 市场经济国家货币的职能是相同的 • 货币作用的发挥具有综合性 • 货币流通规律是市场经济的主要规律,是

第一章 货币与货币制度

不充分的、萌芽的价值表现形式

第四、货币价值形式

• 作为货币的商品具有以下特征: • 价值比较高 • 易于分割 • 易于保存 • 便于携带 • 二、货币的发展 • 1、实物货币 • 2、金属称量货币和铸币

3、信用货币:

第二节 货币的本质和职能

三、货币的职能:

3、贮藏手段职能:

3、金本位制:以黄金作为本位货币的货 币制度。

是国内不铸造、不流通金币

然后用外汇在外国兑换成黄金。

• 4、不兑现的信用货币制度 • 第一、国家授权中央银行垄断货币发行。 • 第二、货币通过银行信贷渠道投放。 • 第三、中央银行通过制定货币政策,对

货币供应实施管理。

第四、货币供应量具有一定的伸缩弹性。

币流通速度成反比。

• 商品价格总额/同名货币的流通速度=执行

Mishkin 米什金 货币银行学 课件

Proxy for risk-free rate is the yield on newly issued Treasury bonds The market risk premium, or (Rm-Rf), can be estimated using a long-term average of historical data.

12

Rational expectation (RE) = expectation that is optimal forecast

Efficient Markets Hypothesis

RET = RET =

e

Pt+1 – Pt + C Pt

Pet+1 – Pt + C Pt

(1)

Rational Expectations implies: Pet+1 = Poft+1 RETe = RETof

Tests of the Efficient Market Hypothesis (EMH) Test of weak-form

Searches for non-random patterns in prices Cannot find dependencies that can overcome transaction costs

Semistrong-form efficiency

Security prices reflect all public information

Strong-form efficiency

Security prices reflect all information

米什金《货币金融学》(第11版)全套资料【教材+笔记+题库】

米什金《货币金融学》(第11版)全套资料【教材+笔记+(1)浓缩内容精华,整理名校笔记。

(2)解析课后习题,提供详尽答案。

国内外教材一般没有提供课(章)后习题答案或者答案很简单,(3)补充相关要点,强化专业知识。

一般来说,国外英文教材的中译本不太符合中国学生的思维习惯,有些语言的表述不清或条理性不强而给学习带来了不便,因此,对每章复习笔记的一些重要知识点和一些习题的解答,我们在不违背原书原意的基础上结合其他相关经典教材进行了必要的整理和分析。

第1篇引言第1章为什么研究货币、银行与金融市场1.1 复习笔记1为什么研究金融市场金融市场是指将资金剩余方的资金转移到资金短缺方的市场。

通过债券市场和股票市场等金融市场,资金从没有生产用途的人向有生产用途的人转移,从而提高了经济效率。

此外,金融市场上的变化还直接影响着个人财富、企业和消费者的行为以及经济周期。

(1)债券市场和利率证券是对发行人未来收入与资产的索取权。

债券是债务证券,它承诺在一个特定的时间段中进行定期支付,债券包括长期债务工具和短期债务工具。

债券市场可以帮助政府和企业筹集到所需要的资金,并且是决定利率的场所,因此在经济活动中有着重要的特殊意义。

利率是借款的成本或为借入资金支付的价格(通常以一定时期内的利息额同本金额的比率来表示)。

利率对整个经济的健康运行有着很大的影响:对于个人来说,利率过高倾向于使其减少消费,增加储蓄;对于企业来说,利率还影响着企业的投资决策,利率的高低决定着企业投资成本的高低。

(2)股票市场普通股(简称为股票)代表持有者对公司的所有权,是对公司收益和资产的索取权。

股票市场是指人们交易股票的市场。

股票市场的价格波动会影响到人们的财富水平,进而对他们的消费意愿产生影响。

股票市场也是影响投资决策的一个重要因素,因为股票价格的高低决定了发行股票所能筹集到的资金数量,从而限制了企业可用于投资的资金。

企业股票的价格高,则他们可以筹集到更多的资金,用于购买更多的生产设施以及装备。

米什金《货币金融学》第8章

重点知识1.世界各国金融机构基本事实①股票不是企业最主要的资金来源。

②发行可流通的债务和股权证券不是企业为其经营活动筹资的主要方式。

③与直接融资相比,间接融资的重要性要大出数倍。

④金融中介,特别是银行,是企业外部资金的最重要的来源。

⑤金融体系是经济体中受到最严格监管的部门。

⑥只有信誉卓越的大公司才能进入金融市场为其经营活动筹资。

⑦抵押品是居民个人和企业债务合约的普遍特征。

⑧典型的债务合约是对借款人行为设置了无数限制条件、极为复杂的法律文本。

2.金融中介如何降低交易成本⑨规模经济要解决高昂交易成本的问题,一个方法就是将许多投资者的资金集聚在一起,从而可以利用规模经济的优势,即每一美元投资的交易成本随着规模的扩大而降低。

⑩专门技术金融中介还可以开发专门技术用于降低交易成本。

它们在计算机技术方面的专门技术可以为客户提供更为便利的服务。

3.如何解决金融市场中由于信息不对称带来的逆向选择问题?⑪信息的私人生产和销售由私人公司来生产并且销售信息,但是存在免费搭车者问题,也就是说一些人免费利用了其他人付费所获取的信息;搭便车问题说明私人部门生产销售信息只能部分地解决逆向选择问题。

⑫旨在增加信息的政府监管由政府来生产信息并将其免费提供给公众,但是这意味着政府需要发布有关公司不利的信息,这一举动从政治角度而言是很难行得通的。

⑬金融中介银行等金融中介机构是生产有关公司信息的专家,因而可以区分信用风险的高低。

由于银行能将大部分资金都贷给好公司因此可以从中获取利润。

银行所赚取的利润为信息生产活动提供了动机。

银行具有从信息生产中获利的能力,一个重要因素就是银行发放的主要是私人贷款,而非购买在公开市场上交易的证券,从而可以避免免费搭车者的问题。

⑭抵押品和净值抵押品作为借款人违约事件发生时交由贷款人处置的财产,由于减少了违约时贷款人的损失,因而降低了逆向选择的危害。

净值是公司资产与其负债之间的差额,与抵押品发挥着相似的作用;此外,公司的初始净值越高,违约概率就越低,因为该公司拥有可以清偿贷款的资产作为缓冲。

对外经济贸易大学金融专业考研(米什金)《货币金融学》辅导讲义8

对外经济贸易大学金融专业考研(米什金)《货币金融学》辅导讲义8第七章股票市场,理性预期理论与有效市场假定1.一个基本的融资原则:投资的价值可以用整个生命周期内产生的全部现金流的现值来衡量。

2.戈登增长模型:一种股票估值模型,假设股利增长率不变,且低于股票投资的要求回报率。

3.适应性预期:预期仅基于过去的经验形成的,通胀预期为过去通胀平均值。

4.理性预期:预期与利用所有可得信息做出的最优预测相一致(不可能完全精确)。

含义:某一变量的运动方式发生变化,相应预期形成方式也要随之改变。

预期的预测误差均值为零且事先无法预知。

规范表述:5.非理性预期原因:1)人们了解所有可得信息,但不愿意将自己的预期变成最好估计。

2)人们不了解某些信息,因此对未来的最好估计不准确。

6.有效市场假定基于假设:金融市场中证券价格反映了所有可得信息。

表述:市场中现价水平应当使根据所有可得信息对证券回报率的最优预测等于均衡回报率。

或者说,有效市场中所有未被利用的盈利机会都会被消除。

第八章金融结构的经济学分析1.名词解释规模经济:每单位投资的交易成本随着交易规模的增加而降低。

范围经济:将一种资源使用与不同产品和服务,可以降低平均生产成本。

免费搭车:不付费的人却享受其他人付费的信息所导致的问题。

担保债务:有抵押品或者第三人为借款人提供担保为条件的债务。

激励相容:任何委托人希望代理人所采取的行动,都只能通过使其效用最大化来实现。

将借款人与贷款人的动机统一起来。

2.金融中介降低交易成本的途径:规模经济,专门技术。

3.金融市场中的逆向选择与道德风险:逆向选择是交易之前的信息不对称问题,潜在的不良贷款风险来自那些积极寻求贷款的人。

道德风险是交易之后发生的,借款人从事了违背贷款人意愿的活动,增加了违约风险。

4.什么是“次品车问题”?解决方法?1)相对于买方来说,卖方对产品质量更了解,由于买方难以区分优劣,只愿意以反映平均质量的价格购买,而愿意以此价格出售的均是劣质产品,最终导致没有人愿意购买产品。

《货币金融学》第8版 笔记 米什金著

11

精选课件ppt

资本市场工具

股票 抵押贷款 公司债券 政府证券 政府机构证券

交易成本:木匠的故事 资产转换:

12

精选课件ppt

信息不对称

逆向选择:放贷前,A姨妈B姨妈的故事

道德风险:放贷后,

逆向选择和道德风险是阻碍金融市场健康发展的重要 绊脚石。

金融中介存在的本质原因就是相比个人而言,对逆向 选择和道德风险的甄别成本较低。

三项主要功能:交易媒介、记账单位、价值储藏。

货币的计量:M1,M2

M1=通货+旅行支票+活期存款+其他科开具支票的存款

M2=M1+小额定期存款+储蓄存款和货币市场存款账户+货币市场共同 基金份额(非机构)

15

精选课件ppt

不同的货币计量对货币政策的判断大相径庭。 美联储也经常大规模修改其先前对货币总量的预测。

21

精选课件ppt

债券供给曲线的平移

3个影响因素: 投资机会的预期盈利性:在经济周期扩张阶段,经济

高速增长,具有较多的盈利性机会,任何给定的债券 价格下,债券供应量都会增加。供给曲线右移。 预期通货膨胀率:预期通货膨胀率上升导致债券供给 量的增加。曲线右移。 政府预算:政府财政赤字越大,债券供给量也越大。

43

精选课件ppt

外汇市场

外汇交易两种形式:现汇交易、远期交易 汇率之所以重要是因为它会影响本国与国外商品的相

时间不一致性问题 个人的例子, 政府的货币政策总是试图追求扩张性货币政策,因为

短期内可以促进经济的产出,但是最佳的政策并不是 扩张性政策。 名义锚

42

精选课件ppt

货币政策的其他5个目标: 高就业率:并不是追求0失业率,自然失业率。 经济增长 金融市场稳定 利率稳定 外汇市场稳定

米什金货币银行学第九版中文课后题答案

米什金金融市场与机构第八章货币市场总结

米什金金融市场与机构第八章货币市场总结(共14页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--Chapter 8 The Money Markets从本章开始,将介绍几种不同类型的金融市场子市场,本章介绍货币市场。

课前回顾:货币市场与资本市场的区别:Part 1 货币市场的定义(The Money Markets Defined)1.货币市场这个术语其实属于误用,在货币市场中,并不对货币即通货进行交易。

然而,因为在货币市场上交易的都是期限较短、具有高度流动性的证券,因此这些证券和货币非常接近。

2.(1)货币市场证券具有的三个基本的共同特征:①.通常被大量出售②.具有较低的违约风险③.到期日距离原始发行日期的期限为1年或1年以内,大部分货币市场工具的到期日都在120天以内(期限短)(2)货币市场的特点①货币市场的交易并不在具体的地点进行②货币市场是批发市场,大多数交易为大额买卖,通常超过100万美元。

3.我们为什么需要货币市场(Why Do We Need Money Markets)银行业能够满足客户的短期需求,在搜集信息方面具有效率优势。

银行业的存在主要是为了缓和贷款—储蓄者和借款—支出者之间的信息不对称问题,在提供这些服务时,银行能够通过规模经济获取利润。

然而,银行业比货币市场受到跟多的管制并承担更多的管制成本。

在不对称问题不严重的情况下,对于提供资金,货币市场同银行相比具有明显的成本优势。

4.货币市场的成本优势(Cost Advantages)银行业相对于货币市场存在的劣势。

(1)银行必须将其存款一部分以无法获取任何银行利息的存款准备金形式存放在联邦储备系统中。

(2)对银行而言,利率管制是影响其竞争性的另一阻碍。

保证银行获利的一种方法是对银行进行管制,为银行为资金所支付的利率设定一个上限。

在50年代之前,对于银行可以提供的利率限制并不重要。

在随后的几十年里,这个问题变得明显,特别是在70年代和80年代,限制银行可以提供储户的利率上限导致货币市场显著增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• Assuming the growth rate is less than the required return on equity, Equation 4 can be written as

© 2006 Pearson Addison-Wesley. All rights reserved 7-8

Pt+1 – Pt + C Pt Pet+1 – Pt + C Pt (1) (2) RET =

Rational Expectations implies: Pet+1 = Poft+1 ⇒ RETe = RETof Market equilibrium RETe = RET* Put (1) and (2) together: Efficient Markets Hypothesis of RET = RET*

© 2006 Pearson Addison-Wesley. All rights reserved 7-5

AnnMarie: Check content, appears same on originals RET = sent to me.

e

Efficient Markets Hypothesis

Computing the Price of Common Stock

• Basic Principle of Finance

Value of Investment = Present Value of Future Cash Flows

• One-Period Valuation Model

Div1 P 1 P0 = + (1 + ke ) (1 + ke )

D0 × (1 + g ) D1 P0 = = ( ke − g ) ( ke − g )

(5)

© 2006 Pearson Addison-Wesley. All rights reserved

7-4

Theory of Rational Expectations

Rational expectation (RE) = expectation that is optimal forecast (best prediction of future) using all available information: i.e., RE ⇒ Xe = Xof 2 reasons expectation may not be rational 1. Not best prediction 2. Not using available information Rational expectation, although optimal prediction, may not be accurate Rational expectations makes sense because is costly not to have optimal forecast Implications: 1. Change in way variable moves, way expectations are formed changes 2. Forecast errors on average = 0 and are not predictable

∞

(3)

© 2006 Pearson Addison-Wesley. All rights reserved

7-3

AnnMarie: Check content, appears same on originals sent to me.

Gordon Growth Model

• Assuming dividend growth is constant, Equation 3 can be written as

Chapter 27

The Stock Market, The Theory of Rational Expectations, and the Efficient Market Hypothesis

AnnMarie: udickki: Check content, appears same on originals sent to me.

1. Shouldn’t try to outguess market 2. Therefore, buy and hold 3. Diversify with no-load mutual fund

Evidence on Rational Expectations in Other Markets 1. Bond markets appear efficient 2. Evidence with survey data is mixed Skepticism about quality of data 3. Following implication is supported: change in way variable moves, way expectations are formed changes

© 2006 Pearson Addison-Wesley. All rights reserved 7-6

Evidence on Efficient Markets Hypothesis

Favorable Evidence 1. Investment analysts and mutual funds don’t beat the market 2. Stock prices reflect publicly available information: anticipated announcements don’t affect stock price 3. Stock prices and exchange rates close to random walk If predictions of ∆P big, Rof > R* ⇒ predictions of ∆P small 4. Technical analysis does not outperform market Unfavorable Evidence 1. Small-firm effect: small firms have abnormally high returns 2. January effect: high returns in January 3. Market overreaction 4. Excessive volatility 5. Mean reversion 6. New information is not always immediately incorporated into stock prices Overview Reasonable starting point but not whole story

Dn Pn D1 D2 P0 = + +… + + n 1 2 (1 + ke ) (1 + ke ) (1 + ke ) (1 + ke ) n

(2)

• Since last term of the equation is small, Equation 2 can be written as

Dt P0 = ∑ (1 + ke )t t =1

7-7

Implications for Investing

1. 2. 3. 4. Published reports of financial analysts not very valuable Should be skeptical of hot tips Stock prices may fall on good news Prescription for investor

Why the Efficient Markets Hypothesis makes sense If RETof > RET* ⇒ Pt ↑, RETof ↓ If RETof < RET* ⇒ Pt ↓, RETof ↑ until RETof = RET* 1. All unexploited profit opportunities eliminated 2. Efficient Market holds even if are uninformed, irrational participants in market

(1)

© 2006 Pearson Addison-Wesley. All rights reserved

7-2

AnnMarie: Check content, appears same on originals sent to me.

Generalized Dividend Valuation Model