用MATLAB求解规划问题

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题Matlab是一种强大的数值计算和科学计算软件,可以用于求解各种数学问题,包括线性规划和整数规划问题。

本文将详细介绍如何使用Matlab来求解线性规划和整数规划问题。

一、线性规划问题的求解线性规划是一种优化问题,旨在找到一组变量的最佳值,以使线性目标函数在一组线性约束条件下最大或者最小化。

下面以一个简单的线性规划问题为例来说明如何使用Matlab求解。

假设有以下线性规划问题:最大化目标函数:Z = 3x + 5y约束条件:2x + y ≤ 10x + 3y ≤ 15x, y ≥ 01. 创建线性规划模型在Matlab中,可以使用linprog函数来创建线性规划模型。

首先,定义目标函数的系数向量c和不等式约束条件的系数矩阵A以及不等式约束条件的右侧常数向量b。

c = [-3; -5];A = [2, 1; 1, 3];b = [10; 15];2. 求解线性规划问题然后,使用linprog函数求解线性规划问题。

该函数的输入参数为目标函数的系数向量c、不等式约束条件的系数矩阵A、不等式约束条件的右侧常数向量b以及变量的下界和上界。

lb = [0; 0];ub = [];[x, fval, exitflag] = linprog(c, A, b, [], [], lb, ub);其中,x是最优解向量,fval是最优解对应的目标函数值,exitflag是求解器的退出标志。

3. 结果分析最后,打印出最优解向量x和最优解对应的目标函数值fval。

disp('最优解向量x:');disp(x);disp('最优解对应的目标函数值fval:');disp(fval);二、整数规划问题的求解整数规划是一种优化问题,与线性规划类似,但是变量的取值限制为整数。

Matlab提供了intlinprog函数来求解整数规划问题。

下面以一个简单的整数规划问题为例来说明如何使用Matlab求解。

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题标题:Matlab求解线性规划和整数规划问题引言概述:Matlab是一种功能强大的数值计算软件,广泛应用于各个领域的数学建模和优化问题求解。

本文将介绍如何使用Matlab求解线性规划和整数规划问题,并结合实例详细阐述求解过程。

一、线性规划问题的求解1.1 定义线性规划问题:线性规划是一种优化问题,目标函数和约束条件均为线性函数。

通常包括最大化或最小化目标函数,并满足一系列约束条件。

1.2 确定决策变量和约束条件:根据问题的实际情况,确定需要优化的决策变量和约束条件。

决策变量表示问题中需要求解的未知量,约束条件限制了决策变量的取值范围。

1.3 使用Matlab求解线性规划问题:利用Matlab提供的优化工具箱,使用线性规划函数linprog()进行求解。

通过设置目标函数系数、约束条件和边界条件,调用linprog()函数得到最优解。

二、整数规划问题的求解2.1 定义整数规划问题:整数规划是在线性规划的基础上,决策变量限制为整数值。

整数规划问题在实际应用中更具有实际意义,例如资源分配、路径选择等。

2.2 确定整数规划问题的特点:整数规划问题通常具有离散性和复杂性,需要根据实际情况确定整数规划问题的特点,如整数变量的范围、约束条件等。

2.3 使用Matlab求解整数规划问题:Matlab提供了整数规划函数intlinprog(),通过设置目标函数系数、约束条件和整数变量的范围,调用intlinprog()函数进行求解。

三、线性规划问题实例分析3.1 实例背景介绍:以某公司的生产计划为例,介绍线性规划问题的具体应用场景。

3.2 定义决策变量和约束条件:确定决策变量,如产品的生产数量,以及约束条件,如生产能力、市场需求等。

3.3 使用Matlab求解线性规划问题:根据实例中的目标函数系数、约束条件和边界条件,调用linprog()函数进行求解,并分析最优解的意义和解释。

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题线性规划是一种数学优化问题,通过线性函数的最大化或者最小化来实现目标函数的优化。

整数规划是线性规划的一种特殊情况,其中变量被限制为整数值。

在Matlab中,我们可以使用优化工具箱中的函数来求解线性规划和整数规划问题。

下面将详细介绍如何使用Matlab来求解这些问题。

1. 线性规划问题的求解首先,我们需要定义线性规划问题的目标函数、约束条件和变量范围。

然后,我们可以使用linprog函数来求解线性规划问题。

例如,考虑以下线性规划问题:目标函数:最大化 2x1 + 3x2约束条件:x1 + x2 <= 10x1 - x2 >= 2x1, x2 >= 0在Matlab中,可以按照以下步骤求解该线性规划问题:1. 定义目标函数的系数向量c和约束矩阵A,以及约束条件的右侧向量b。

c = [2; 3];A = [1, 1; -1, 1];b = [10; -2];2. 定义变量的上下界向量lb和ub。

lb = [0; 0];ub = [];3. 使用linprog函数求解线性规划问题。

[x, fval] = linprog(-c, A, b, [], [], lb, ub);运行以上代码后,可以得到最优解x和目标函数的最优值fval。

2. 整数规划问题的求解对于整数规划问题,我们可以使用intlinprog函数来求解。

与线性规划问题类似,我们需要定义整数规划问题的目标函数、约束条件和变量范围。

然后,使用intlinprog函数求解整数规划问题。

例如,考虑以下整数规划问题:目标函数:最小化 3x1 + 4x2约束条件:2x1 + 5x2 >= 10x1, x2为非负整数在Matlab中,可以按照以下步骤求解该整数规划问题:1. 定义目标函数的系数向量f和约束矩阵A,以及约束条件的右侧向量b。

f = [3; 4];A = [-2, -5];b = [-10];2. 定义变量的整数约束向量intcon。

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题Matlab是一种功能强大的数学软件,可以用于求解线性规划和整数规划问题。

在本文中,我将详细介绍如何使用Matlab来解决这些问题。

首先,让我们来了解一下线性规划和整数规划的概念。

线性规划是一种数学优化方法,用于在给定的一组线性约束条件下,寻觅使目标函数最优化的变量取值。

整数规划是线性规划的一种扩展,要求变量的取值必须为整数。

在Matlab中,我们可以使用优化工具箱来求解线性规划和整数规划问题。

优化工具箱提供了一系列函数和工具,可以匡助我们定义问题、设置约束条件和求解最优解。

首先,我们需要定义目标函数和约束条件。

目标函数是我们希翼最小化或者最大化的函数,约束条件是对变量的限制条件。

在Matlab中,我们可以使用符号变量来定义目标函数和约束条件。

例如,假设我们有一个线性规划问题,目标函数为最小化函数f(x) = 2x1 + 3x2,约束条件为2x1 + x2 >= 10,x1 + 3x2 >= 15,x1 >= 0,x2 >= 0,其中x1和x2是变量。

在Matlab中,我们可以使用sym函数来定义符号变量。

代码示例如下:```matlabsyms x1 x2f = 2*x1 + 3*x2;constraint1 = 2*x1 + x2 >= 10;constraint2 = x1 + 3*x2 >= 15;```接下来,我们需要将目标函数和约束条件转换为优化工具箱可以理解的形式。

我们可以使用matlabFunction函数将目标函数和约束条件转换为Matlab函数。

代码示例如下:```matlabf = matlabFunction(f);constraint1 = matlabFunction(constraint1);constraint2 = matlabFunction(constraint2);```现在,我们可以使用优化工具箱中的linprog函数来求解线性规划问题。

matlab线性规划

matlab线性规划线性规划(Linear Programming)是运筹学中的一种优化问题,指的是在一定的约束条件下,寻找一个线性函数的最优值。

该方法被广泛运用于经济学、管理学、工程学等各个领域。

在MATLAB中,我们可以使用线性规划工具箱来进行线性规划问题的求解。

在MATLAB中,线性规划问题可以通过函数linprog来求解。

linprog函数的一般形式如下:x = linprog(f, A, b, Aeq, beq, lb, ub)其中f是目标函数的系数矩阵,A和b是约束条件Ax ≤ b的系数矩阵和右侧向量,Aeq和beq是等式约束条件Aeqx = beq的系数矩阵和右侧向量,lb和ub是变量的下界和上界向量。

解x是一个n维向量,即最优解。

下面举一个简单的例子来说明如何使用MATLAB求解线性规划问题:假设我们有如下线性规划问题:最大化目标函数 f = [3, 4] * x约束条件为:A = [1, 1; 2, 1; -1, 2]b = [5; 8; 2]lb = [0; 0]ub = []我们可以使用linprog函数来求解:f = [-3, -4]; % 目标函数系数矩阵A = [1, 1; 2, 1; -1, 2]; % 不等式约束条件系数矩阵b = [5; 8; 2]; % 不等式约束条件右侧向量lb = [0; 0]; % 变量的下界向量ub = []; % 变量的上界向量x = linprog(f, A, b, [], [], lb, ub)最终得到的解x为[2; 3],即最优解为x1 = 2,x2 = 3,最优值为f(x) = 17。

通过MATLAB的线性规划工具箱,我们可以方便地求解各种线性规划问题。

无论是简单的二维问题还是更加复杂的高维问题,都可以通过MATLAB轻松求解。

matlab求解线性规划

matlab求解线性规划MATLAB是一个强大的工具,可以用于求解线性规划问题。

线性规划是一种最优化问题,目标是在满足一系列线性约束条件下,找到一个使目标函数取得最大或最小值的解。

在MATLAB中,可以使用线性规划工具箱来求解线性规划问题。

线性规划工具箱提供了一些函数,如linprog,intlinprog和quadprog,这些函数可以用于求解线性规划问题。

解线性规划问题的一般步骤如下:1. 定义目标函数。

目标函数是要优化的函数,可以是线性函数。

例如,如果我们要最小化一个函数f(x)=c1x1+c2x2+...+cnxn,则可以将目标函数表示为向量c=[c1,c2,...,cn]的内积与向量x=[x1,x2,...,xn]。

2. 定义约束条件。

约束条件是对决策变量的限制条件。

一般情况下,约束条件可以表示为Ax<=b,其中A是一个矩阵,x是决策变量向量,b是一个向量。

例如,如果我们有两个约束条件2x1+x2<=10和x1+3x2<=12,则可以将约束条件表示为矩阵A=[2,1;1,3]和向量b=[10;12]。

3. 调用线性规划函数。

在MATLAB中,可以使用linprog函数来求解线性规划问题。

linprog函数有几个输入参数,包括目标函数系数向量c,约束条件矩阵A和向量b,以及可选参数lb和ub。

参数lb和ub是可选参数,用于指定决策变量的下界和上界。

例如,要求解上述线性规划问题,可以调用linprog函数如下:x = linprog(c, A, b)函数linprog返回一个向量x,其中包含目标函数取得最小值时的决策变量的取值。

4. 分析结果。

一旦线性规划问题被求解,我们可以通过检查目标函数的值和决策变量的取值来分析结果。

例如,目标函数的值就是目标函数取得最小值时的值,其中决策变量的取值可以用x变量表示。

总结而言,MATLAB是一个功能强大的工具,可以用于求解线性规划问题。

用Matlab软件求线性规划

Matlab软件

Matlab软件

结果输出如下: Optimization terminated successfully. x= 0.0000 50.0000 0.0000 f = -100.0000 当A、B、C产品的日产量分别为0件,50件,0件时, 总收益为100元/件

Matlab软件

例1

3 4

2

6 5

3

150h 200kg

每天供应原材料200kg,每天可供使用的劳动力为150h, 求各种产品的日产量为多少时,总收益最大?

Matlab软件

问题的求解:

产品A 劳动力(h/件) 7 原材料(kg/件) 4 利润 (元/kg) 4 产品B 3 4 2 产品C 资源限量 6 150h 5 200kg 3

目标函数:max(min)z=c1x1+c2x2+c3x3+…+cnxn 约束条件:a11x1+a12x2+a13x3+…+a1nxn ≤(= ≥)b1 a21x1+a22x2+a23x3+…+a2nxn ≤(=≥)b2 … … … … am1x1+am2x2+am3x3+…+amnxn ≤(= ≥)bn 非负性约束:x1 ≥0,x2 ≥0,…,xn ≥0

车床 类 型 甲 乙 单位工件所需加工台时 数 可用台 时数 800 900 单位工件的加工费用

工件1

0.4 0.5

工件2

1.1 1.2

工件3

1.0 1.3

工件1

13 11

工件2

9 12

工件3

10 8

Matlab软件

解

设在甲车床上加工工件1、2、3的数量分别为

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题引言概述:Matlab是一种功能强大的数学软件,可以用于求解各种数学问题,包括线性规划和整数规划问题。

本文将介绍如何使用Matlab求解这两类问题,并分析其优点和适用范围。

正文内容:1. 线性规划问题1.1 线性规划问题的定义线性规划问题是指在一定的约束条件下,通过线性目标函数求解最优解的问题。

其数学模型可以表示为:max/min f(x) = c^T * xs.t. Ax <= bx >= 0其中,c是目标函数的系数向量,x是决策变量向量,A是约束条件的系数矩阵,b是约束条件的右侧向量。

1.2 Matlab中的线性规划求解函数Matlab提供了linprog函数来求解线性规划问题。

该函数可以通过设定目标函数系数向量c、约束条件的系数矩阵A和右侧向量b,以及决策变量的上下界,来求解线性规划问题的最优解。

1.3 线性规划问题的应用线性规划问题在实际应用中非常广泛,例如生产计划、资源分配、运输问题等。

通过Matlab求解线性规划问题,可以高效地得到最优解,为实际问题的决策提供科学依据。

2. 整数规划问题2.1 整数规划问题的定义整数规划问题是指在线性规划问题的基础上,决策变量的取值限制为整数。

其数学模型可以表示为:max/min f(x) = c^T * xs.t. Ax <= bx >= 0x为整数其中,c、A、b的定义与线性规划问题相同,x为整数。

2.2 Matlab中的整数规划求解函数Matlab提供了intlinprog函数来求解整数规划问题。

该函数可以通过设定目标函数系数向量c、约束条件的系数矩阵A和右侧向量b,以及决策变量的上下界和整数约束条件,来求解整数规划问题的最优解。

2.3 整数规划问题的应用整数规划问题在实际应用中常见,例如生产调度、投资决策、路径规划等。

通过Matlab求解整数规划问题,可以考虑到决策变量的整数性质,得到更为实际可行的解决方案。

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题Matlab是一种强大的数值计算软件,可以用于求解线性规划和整数规划问题。

在本文中,我将详细介绍如何使用Matlab来解决这两类问题。

1. 线性规划问题的求解步骤:(1) 定义决策变量:根据实际问题,定义需要求解的决策变量,并给出变量的取值范围。

(2) 建立目标函数:根据问题的要求,建立线性规划的目标函数,并确定是最大化还是最小化。

(3) 设置约束条件:根据问题的约束条件,建立线性规划的约束条件,并将其转化为线性等式或者不等式。

(4) 求解线性规划问题:使用Matlab中的线性规划求解函数linprog来求解线性规划问题。

该函数的基本用法为:[x, fval, exitflag, output] = linprog(f, A, b, Aeq, beq, lb, ub)其中,f为目标函数的系数向量,A和b分别为不等式约束条件的系数矩阵和右侧向量,Aeq和beq分别为等式约束条件的系数矩阵和右侧向量,lb和ub分别为决策变量的下界和上界。

(5) 分析结果:根据求解结果,分析最优解的取值以及对应的目标函数值,判断是否满足问题的要求。

2. 整数规划问题的求解步骤:(1) 定义决策变量:根据实际问题,定义需要求解的整数决策变量,并给出变量的取值范围。

(2) 建立目标函数:根据问题的要求,建立整数规划的目标函数,并确定是最大化还是最小化。

(3) 设置约束条件:根据问题的约束条件,建立整数规划的约束条件,并将其转化为线性等式或者不等式。

(4) 求解整数规划问题:使用Matlab中的整数规划求解函数intlinprog来求解整数规划问题。

该函数的基本用法为:[x, fval, exitflag, output] = intlinprog(f, intcon, A, b, Aeq, beq, lb, ub)其中,f为目标函数的系数向量,intcon为整数决策变量的索引向量,A和b分别为不等式约束条件的系数矩阵和右侧向量,Aeq和beq分别为等式约束条件的系数矩阵和右侧向量,lb和ub分别为决策变量的下界和上界。

§15利用Matlab求解线性规划问题

§15. 利用Matlab求解线性规划问题线性规划是一种优化方法,Matlab优化工具箱中有现成函数linprog对如下式描述的LP问题求解:% min f'x% s.t .(约束条件):Ax<=b% (等式约束条件):Aeqx=beq% lb<=x<=ublinprog函数的调用格式如下:x=linprog(f,A,b)x=linprog(f,A,b,Aeq,beq)x=linprog(f,A,b,Aeq,beq,lb,ub)x=linprog(f,A,b,Aeq,beq,lb,ub,x0)x=linprog(f,A,b,Aeq,beq,lb,ub,x0,options)[x,fval]=linprog(…)[x, fval, exitflag]=linprog(…)[x, fval, exitflag, output]=linprog(…)[x, fval, exitflag, output, lambda]=linprog(…)其中:x=linprog(f,A,b)返回值x为最优解向量。

x=linprog(f,A,b,Aeq,beq) 作有等式约束的问题。

若没有不等式约束,则令111A=[ ]、b=[ ] 。

x=linprog(f,A,b,Aeq,beq,lb,ub,x0,options) 中lb ,ub为变量x的下界和上界,x0为初值点,options为指定优化参数进行最小化。

Options的参数描述:Display显示水平。

选择’off’ 不显示输出;选择’I ter’显示每一步迭代过程的输出;选择’final’ 显示最终结果。

MaxFunEvals 函数评价的最大允许次数Maxiter 最大允许迭代次数TolX x处的终止容限[x,fval]=linprog(…) 左端fval 返回解x处的目标函数值。

[x,fval,exitflag,output,lambda]=linprog(f,A,b, Aeq,beq,lb,ub,x0) 的输出部分:exitflag描述函数计算的退出条件:若为正值,表示目标函数收敛于解x 处;若为负值,表示目标函数不收敛;若为零值,表示已经达到函数评价或迭代的最大次数。

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题Matlab是一种强大的数学计算软件,可用于求解各种数学问题,包括线性规划和整数规划问题。

在本文中,我将详细介绍如何使用Matlab求解线性规划和整数规划问题。

线性规划是一种优化问题,目标是通过线性约束条件来最大化或者最小化一个线性目标函数。

整数规划是线性规划的一种扩展,要求变量的取值必须为整数。

在Matlab中,我们可以使用内置的优化工具箱来解决这些问题。

首先,我们需要定义线性规划或者整数规划问题的目标函数和约束条件。

假设我们要最大化一个线性目标函数,可以使用以下代码定义目标函数:```matlabf = [1; 2; 3]; % 目标函数的系数向量```这里,f是一个列向量,表示目标函数的系数。

在这个例子中,我们有三个变量,所以f是一个3x1的向量。

接下来,我们需要定义约束条件。

约束条件可以是等式约束或者不等式约束。

假设我们有以下等式约束条件:```matlabAeq = [1, 1, 1]; % 等式约束条件的系数矩阵beq = 10; % 等式约束条件的右侧常数向量```这里,Aeq是一个1x3的矩阵,表示等式约束条件的系数。

beq是一个标量,表示等式约束条件的右侧常数。

我们还可以定义不等式约束条件。

假设我们有以下不等式约束条件:```matlabA = [1, 0, 0; 0, 1, 0]; % 不等式约束条件的系数矩阵b = [5; 3]; % 不等式约束条件的右侧常数向量```这里,A是一个2x3的矩阵,表示不等式约束条件的系数。

b是一个2x1的向量,表示不等式约束条件的右侧常数。

现在,我们可以使用Matlab的优化工具箱中的函数来求解线性规划问题。

使用linprog函数可以求解线性规划问题,使用intlinprog函数可以求解整数规划问题。

```matlabx = linprog(f, A, b, Aeq, beq); % 求解线性规划问题``````matlabx = intlinprog(f, [1, 2, 3], A, b, Aeq, beq); % 求解整数规划问题```这里,x是一个列向量,表示最优解。

用MATLAB求解线性规划问题

用MATLAB 求解线性规划问题这里X 是问题的解向量,f 是由目标函数的系数构成的向量,A 是一个矩阵,b 是一个向量,A ,b 和变量x={x 1,x 2,…,x n }一起,表示了线性规划中不等式约束条件,A ,b 是系数矩阵和右端向量。

Aeq 和Beq 表示了线性规划中等式约束条件中的系数矩阵和右端向量。

LB 和UB 是约束变量的下界和上界向量,X0是给定的变量的初始值,options 为控制规划过程的参数系列。

返回值中fval 是优化结束后得到的目标函数值。

exitflag=0表示优化结果已经超过了函数的估计值或者已声明的最大迭代次数;exitflag>0表示优化过程中变量收敛于解X ,exitflag<0表示不收敛。

output 有3个分量,iterations 表示优化过程的迭代次数,cgiterations 表示PCG 迭代次数,algorithm 表示优化所采用的运算规则。

lambda 有4个分量,ineqlin 是线性不等式约束条件,eqlin 是线性等式约束条件,upper 是变量的上界约束条件,lower 是变量的下界约束条件。

它们的返回值分别表示相应的约束条件在约束条件在优化过程中是否有效。

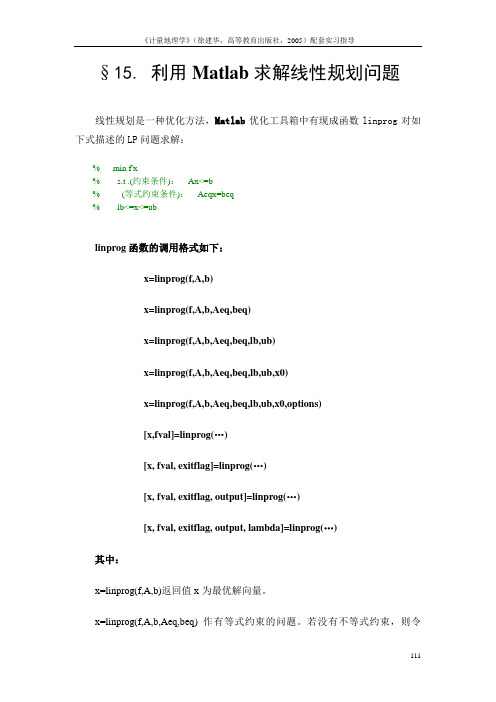

例1:某工厂生产A ,B 两种产品,所用原料均为甲、乙、丙三种:生产一件产品所需原料和所获利设生产A 产品1x 件,生产B 产品2x 件,z 为所获利润,我们将问题归结为如下的线性规划问题:12min {(700010000)}x x -+s.t. 121212863804830046220x x x x x x +≤⎧⎪+≤⎨⎪+≤⎩接着写出Matlab 程序如下:clearf=-[7000,10000];A=[8,6;4,8;4,6];b=[380,300,220];[X,fval]=linprog(f,A,b)运行结果为:>> Optimization terminated successfully.X =40.000010.0000fval = -3.8000e+005例2:求解下面的线性规划问题:123min {546}x x x ---s.t. 12320x x x -+≤12332442x x x ++≤123230x x +≤10x ≤,20x ≤,30x ≤解决上述问题的Matlab 程序为:clearf=-[5,4,6];A=[1,-2,1;3,2,4;3,2,0];b=[20,42,30];LB=[0;0;0];[X,fval,exitflag,output,lambda]=linprog(f,A,b,[],[],LB)程序运行的结果为:Optimization terminated successfully.X = 0.000015.00003.0000fval = -78.0000exitflag = 1output = iterations: 6cgiterations: 0algorithm: 'lipsol' lambda = ineqlin: [3x1 double]eqlin: [0x1 double]upper: [3x1 double]lower: [3x1 double]。

利用Matlab求解线性规划问题

利用Matlab 求解线性计划问题一、 若应用单纯形法求解首先将线性计划通常形式化为标准形式1、 若为max f (x ), 则化为- max f (x )2、 将不等式约束变为等式约束3、 将任意变量化为非负变量(即x1、 x2….xn>=0)4、 将负限定系数化为正值(Ax=b,若b 为负, 则等式两边都同时乘以-1) 使用单纯形法求解线性计划时, 首先要化问题为标准形式 所谓标准形式是指下列形式:∑==n j j j x cz 1m ax⎪⎩⎪⎨⎧=≥==⋅⋅∑=),,2,1(0),,1(1n j x m i b x a t s jnj i j ij 当实际模型非标准形式时, 则需化为标准形式例1、 用单纯形法求解下面线性计划问题minf (x )=-- +2≤ 4 +≤12 -≤3i i b X g ≤)()1(若i k i b x X g =+⇒)(i i b X g ≥)()2(若i k i b x X g =-⇒)(, ≥0解: 用M函数文件形式求解A=[-1 2 1 0 0;2 3 0 1 0;1 -1 0 0 1];c=[-4 -1 0 0 0];b=[4;12;3];[x,mf]=SimpleMthd0(A,c,b,[3 4 5])M函数文件运行得结果以下:x = 4. 1.mf =-18.0000例2、用单纯形法求解下面线性计划问题maxf(x)=7+14+4≤360+≤200+10≤300, ≥0解: 用M函数文件形式求解A=[9 4 1 0 0;3 10 0 1 0;4 5 0 0 1];c=[-7 -14 0 0 0];b=[360;300;200];[x,mf]=SimpleMthd0(A,c,b,[3 4 5])输出结果为:x =20.0000 24.0000mf =-476.0000例3、用单纯形法求解下面线性计划问题minf(x)=--+-4.4++=4++2.5+3=5, , , ≥0解: 用M函数文件形式求解A=[1 1 1 0;1 2 2.5 3];c=[-1.1 -2.2 3.3 -4.4];b=[4;5];[x,mf]=SimpleMthd0(A,c,b,[3 4 ])输出结果为:x = 4.0000 0 0 0.3333mf = -5.8667解: 用M函数文件形式求解A=[2 1 1 1 0 0;1 2 3 0 1 0;2 2 1 0 0 1];c=[-3 -1 -2 0 0 0];b=[20;50;60];[x,mf]=SimpleMthd0(A,c,b,[3 4 5])输出结果为:x =0 0 60mf =-120二、若使用matlab本身工具箱线性计划是一个优化方法, Matlab优化工具箱中有现成函数linprog.min f(x)s.t . (约束条件): Ax<=b(等式约束条件): Aeqx=beqlb<=x<=ublinprog函数调用格式以下:格式1、 [x,fval]=linprog(f,A,b)功效是求线性计划min f(x);约束条件是: Ax<=b。

Matlab求解线性规划和整数规划问题

Matlab求解线性规划和整数规划问题引言概述:Matlab是一种强大的数学计算软件,广泛应用于科学、工程和金融等领域。

在数学优化中,线性规划和整数规划问题是常见的优化问题。

本文将介绍如何使用Matlab求解线性规划和整数规划问题,并详细阐述求解过程和注意事项。

正文内容:1. 线性规划问题求解1.1 线性规划问题的定义线性规划问题是在一组线性约束条件下,最大化或者最小化线性目标函数的问题。

在Matlab中,可以使用线性规划函数linprog进行求解。

1.2 线性规划问题的建模在求解线性规划问题之前,需要将问题转化为标准的线性规划形式。

这包括定义决策变量、约束条件和目标函数。

在Matlab中,可以使用矩阵和向量表示线性约束条件和目标函数。

1.3 线性规划问题的求解步骤求解线性规划问题的普通步骤包括定义问题、建模、调用linprog函数进行求解、获取结果并进行分析。

在Matlab中,可以使用linprog函数指定问题的目标函数、约束条件和变量范围,然后通过调用该函数获得最优解。

2. 整数规划问题求解2.1 整数规划问题的定义整数规划问题是在线性规划问题的基础上,对决策变量增加整数限制的问题。

在Matlab中,可以使用整数线性规划函数intlinprog进行求解。

2.2 整数规划问题的建模与线性规划问题类似,整数规划问题也需要定义决策变量、约束条件和目标函数。

不同之处在于,决策变量需要增加整数限制。

在Matlab中,可以使用矩阵和向量表示整数约束条件和目标函数。

2.3 整数规划问题的求解步骤整数规划问题的求解步骤与线性规划问题类似,只是需要调用intlinprog函数进行求解。

在Matlab中,可以通过指定问题的目标函数、约束条件、变量范围和整数约束条件来调用该函数,然后获取最优解。

总结:在本文中,我们介绍了如何使用Matlab求解线性规划和整数规划问题。

对于线性规划问题,需要定义问题、建模、调用linprog函数进行求解,并获取结果进行分析。

如何在Matlab中进行线性规划问题求解

如何在Matlab中进行线性规划问题求解线性规划(Linear Programming,LP)是数学规划的一个重要分支,其能够高效地解决许多实际问题。

在工业、运输、金融等领域中,线性规划的应用十分广泛。

而Matlab作为一种功能强大的数学软件,也提供了许多工具和函数用于线性规划问题的求解。

本文将介绍在Matlab中进行线性规划问题求解的基本步骤和常用函数。

一、线性规划概述线性规划是一种寻找线性目标函数在线性约束条件下的最优解的方法。

通常情况下,线性规划问题可以表示为:max/min z = c^T * xsubject to A * x <= bx >=0其中,c和x是n维向量,A是m×n的矩阵,b是m维向量。

目标是求解向量x的取值,使得目标函数c^T * x在满足约束条件A * x <= b和x >=0的前提下,取得最大(或最小)值z。

二、Matlab中线性规划求解函数Matlab中提供了多个函数用于线性规划问题的求解,其中最常用的是“linprog”函数。

linprog函数的基本语法如下所示:[x, fval, exitflag, output] = linprog(f, A, b, Aeq, beq, lb, ub, options)其中,参数f是目标函数的系数向量,A和b是不等式约束的矩阵和右侧向量,Aeq和beq是等式约束的矩阵和右侧向量,lb和ub分别是变量的下界和上界向量,options是优化选项。

三、解决实际问题的例子假设有一家电子公司,为了提高利润,决定如何分配生产资源。

公司生产三种产品A、B、C,每种产品所需的生产时间分别为5小时、10小时和15小时。

已知公司每周的生产时间为80小时,每单位产品的利润分别为5、8和10。

现在问题是如何分配生产时间,使得总利润最大化。

首先,我们需要确定目标函数和约束条件。

根据题意,我们可以将目标函数设置为z = 5*x(1) + 8*x(2) + 10*x(3),其中x(1)、x(2)和x(3)分别表示产品A、B、C的生产数量。

第五讲 规划问题的matlab计算

但是,输入matlab计算时,应该输入成x1,x2,…,x25的 格式。本题有25个0-1变量且需要约束全部化为小于等 于形式。约束矩阵是20x25的矩阵(为什么?),应 该采用稀疏矩阵的输入方式。

>> clear >> c=[32 17 34 36 25 21 31 21 22 19 24 29 40 28 39 26 35 41 33 29 33 27 31 42 22]; >> A=zeor(20,25);

后者略优于前者bfgs是至今最好的拟牛顿法下面对两种算法作一个计算对比functionfgzuisu2xdfp拟牛顿法计算initialhesstypeidentity初始hesse矩阵用单位阵optionsoptimset?largescale??off??hessupdate??dfp??gradobj??on??maxfunevals?250?initialhesstype??identity??display??iter?

参数输入: Fun: x0: 目标函数,一般用M文件给出 优化的初始点

Options: 参数设置(后面说明)

函数输出:

X:最优点(或最后迭代值) Fval:最后迭代值的目标函数值 Exitflag:函数结束的信息 Oupput:函数基本信息,包括迭代次数,目标函数最 大计算次数,使用的算法名称,计算规模

x =

Ax b, s.t .Qx p , x 0

求解命令: x=linprog(c,A,b,Q,p)

若没有不等式,则令A=[ ],b=[ ]。

例2

例2 求解线性规划

min z 13 x1 9 x2 10 x3 11x4 12 x5 8 x6 ; x1 x4 400, x x 600, 5 2 x3 x6 500, s.t. 0.4 x1 1.1x2 x3 800, 0.5 x4 1.2 x5 1.3 x6 900, x16 0

用MATLAB求解线性规划

模型 1 固定风险水平,优化收益

目标函数: 约束条件:

n 1

Q=MAX (ri pi )xi

i 1

qi xi ≤a

M

(1 p )x M , ii

xi≥ 0

i=0,1,…n

b.若投资者希望总盈利至少达到水平 k 以上,在风险最小的 情况下寻找相应的投资组合。

模型 2 固定盈利水平,极小化风险

从 a=0 开始,以步长△a=0.001对下列组合投资模型求解, 并绘图表示 a 与目 标函数最优值 Q 的对应关系:

max s.t.

Q = (-0.05, -0.27, -0.19, -0.185, -0.185) (x0,x1,x2,x3,x4) T

x0 + 1.01x1 + 1.02x2 +1.045x3 +1.065x4 =1

目标函数: R= min{max{ qixi}} 约束条件:

n

(r i

p )x

i

i

≥k,

i0

(1 pi )xi M , xi≥ 0

i=0,1,…n

c.投资者在权衡资产风险和预期收益两方面时,希望选择 一个令自己满意的投资组合。

因此对风险、收益赋予权重 s(0<s≤1),s 称为投资偏好 系数.

2.当投资越分散时,投资者承担的风险越小,这与题意一致。即: 冒险的投资者会出现集中投资的情况,保守的投资者则尽量分散投资。

3.曲线上的任一点都表示该风险水平的最大可能收益和该收益要求的最 小风险。对于不同风险的承受能力,选择该风险水平下的最优投资组合。

4.在a=0.006附近有一个转折点,在这一点左边,风险增加很少时,利润增长

符号规定:

Si

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

§15. 利用Matlab求解线性规划问题线性规划是一种优化方法,Matlab优化工具箱中有现成函数linprog对如下式描述的LP问题求解:% min f'x% s.t .(约束条件):Ax<=b% (等式约束条件):Aeqx=beq% lb<=x<=ublinprog函数的调用格式如下:x=linprog(f,A,b)x=linprog(f,A,b,Aeq,beq)x=linprog(f,A,b,Aeq,beq,lb,ub)x=linprog(f,A,b,Aeq,beq,lb,ub,x0)x=linprog(f,A,b,Aeq,beq,lb,ub,x0,options)[x,fval]=linprog(…)[x, fval, exitflag]=linprog(…)[x, fval, exitflag, output]=linprog(…)[x, fval, exitflag, output, lambda]=linprog(…)其中:x=linprog(f,A,b)返回值x为最优解向量。

x=linprog(f,A,b,Aeq,beq) 作有等式约束的问题。

若没有不等式约束,则令111A=[ ]、b=[ ] 。

x=linprog(f,A,b,Aeq,beq,lb,ub,x0,options) 中lb ,ub为变量x的下界和上界,x0为初值点,options为指定优化参数进行最小化。

Options的参数描述:Display显示水平。

选择’off’ 不显示输出;选择’I ter’显示每一步迭代过程的输出;选择’final’ 显示最终结果。

MaxFunEvals 函数评价的最大允许次数Maxiter 最大允许迭代次数TolX x处的终止容限[x,fval]=linprog(…) 左端fval 返回解x处的目标函数值。

[x,fval,exitflag,output,lambda]=linprog(f,A,b, Aeq,beq,lb,ub,x0) 的输出部分:exitflag描述函数计算的退出条件:若为正值,表示目标函数收敛于解x 处;若为负值,表示目标函数不收敛;若为零值,表示已经达到函数评价或迭代的最大次数。

output 返回优化信息:output.iterations表示迭代次数;output.algorithm表示所采用的算法;outprt.funcCount表示函数评价次数。

lambda返回x处的拉格朗日乘子。

它有以下属性:lambda.lower-lambda的下界;lambda.upper-lambda的上界;lambda.ineqlin-lambda的线性不等式;lambda.eqlin-lambda的线性等式。

112下面通过具体的例子来说明:例如:某农场I、II、III等耕地的面积分别为100 hm2、300hm2和200 hm2,计划种植水稻、大豆和玉米,要求三种作物的最低收获量分别为190000kg、130000kg和350000kg。

I、II、III等耕地种植三种作物的单产如表5.1.4所示。

若三种作物的售价分别为水稻1.20元/kg,大豆1.50元/kg,玉米0.80元/kg。

那么,(1)如何制订种植计划,才能使总产量最大?(2)如何制订种植计划,才能使总产值最大?表1不同等级耕地种植不同作物的单产(单位:kg / hm2)I等耕地II等耕地III等耕地水稻11 000 9 500 9 000大豆8 000 6 800 6 000玉米14 000 12 000 10 000首先根据题意建立线性规划模型(决策变量设置如表2所示,表中ijx表示第i种作物在第j等级的耕地上的种植面积。

):表2 作物计划种植面积(单位:hm2)约束方程如下:耕地面积约束:⎪⎩⎪⎨⎧≤++≤++≤++200xxx300xxx100xxx332313322212312111最低收获量约束:⎪⎩⎪⎨⎧≤--≤--≤---35000010000x12000x14000x-00003-10x0066800x8000x--1900009000x9500x11000x-333231232221131211113114非负约束:1,2,3)j 1,2,3;(i 0x ij ==≥(1)追求总产量最大,目标函数为:33323123222113121110000x12000x14000x-0x0066800x8000x- 9000x 9500x -11000x=minZ ------(2)追求总产值最大,目标函数为:3332312322211312113332312322211312110x0089600x11200x9000x10200x 12000x 10800x 11400x 13200x -)10000x12000x14000x (×0.80-)0x0066800x(8000x×1.50-)9000x9500x(11000x×-1.20=maxZ --------=++++++根据求解函数linprog 中的参数含义,列出系数矩阵,目标函数系数矩阵,以及约束条件等。

这些参数中没有的设为空。

譬如, (1)当追求总产量最大时,只要将参数f=[-11000 –9500 –9000 –8000 –6800 –6000 –14000 –12000 -10000];A=[1.0000 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 0.0000;0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000; 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000;-11000.0000 0.0000 0.0000 -9500.0000 0.0000 0.0000 -9000.0000 0.0000 0.0000; 0.0000 -8000.0000 0.0000 0.0000 -6800.0000 0.0000 0.0000 -6000.0000 0.0000; 0.0000 0.0000 -14000.0000 0.0000 0.0000 -12000.0000 0.0000 0.0000 -10000.0000]; b=[100 300 200 -190000 -130000 -350000];lb=[0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 ];代入求解函数[][]),[],[],,,,(lb b A f linprog fxopt xopt =,即可求得结果。

(2)当追求总产值最大时,将参数f=[-13200 –11400 –10800 –12000 –10200 –9000 –11200 –9600 -8000];A=[1.0000 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 0.0000;0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000;0.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 0.0000 1.0000;-11000.0000 0.0000 0.0000 -9500.0000 0.0000 0.0000 -9000.0000 0.0000 0.0000;0.0000 -8000.0000 0.0000 0.0000 -6800.0000 0.0000 0.0000 -6000.0000 0.0000;0.0000 0.0000 -14000.0000 0.0000 0.0000 -12000.0000 0.0000 0.0000 -10000.0000];b=[100 300 200 -190000 -130000 -350000];lb=[0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 ];代入求解函数[][])fAblinprogxopt=,即可得到求解结果。

fxopt,(lb,[],[],,,线性规划,还有其他的几种调用函数形式,可在Matlab帮助中查找LP或者LINPROG的帮助说明。

115。