亿纬锂能2018年财务分析结论报告-智泽华

国新能源2018年财务分析结论报告-智泽华

国新能源2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 国新能源2018年财务分析综合报告一、实现利润分析2018年实现利润为16,376.55万元,与2017年的1,355.54万元相比成倍增长,增长11.08倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为921,014.27万元,与2017年的803,688.55万元相比有较大增长,增长14.6%。

2018年销售费用为84,953.6万元,与2017年的78,375.53万元相比有较大增长,增长8.39%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为32,224.68万元,与2017年的28,148.48万元相比有较大增长,增长14.48%。

2018年管理费用占营业收入的比例为2.89%,与2017年的2.92%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为73,171.66万元,与2017年的55,742.24万元相比有较大增长,增长31.27%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,国新能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国新能源2018年的营业利润率为1.70%,总资产报酬率为3.28%,净资。

中能电气2018年财务分析结论报告-智泽华

中能电气2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中能电气2018年财务分析综合报告一、实现利润分析2017年实现利润亏损6,688.54万元,2018年扭亏为盈,盈利2,408.67万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2018年营业成本为70,097.32万元,与2017年的54,381.32万元相比有较大增长,增长28.9%。

2018年销售费用为9,207.08万元,与2017年的10,094.9万元相比有较大幅度下降,下降8.79%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为8,567.49万元,与2017年的12,234.34万元相比有较大幅度下降,下降29.97%。

2018年管理费用占营业收入的比例为8.6%,与2017年的15.18%相比有较大幅度的降低,降低6.58个百分点。

2018年财务费用为4,558.14万元,与2017年的3,377.22万元相比有较大增长,增长34.97%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中能电气2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

超频三2018年财务分析结论报告-智泽华

超频三2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 超频三2018年财务分析综合报告一、实现利润分析2018年实现利润为2,465.62万元,与2017年的4,441.41万元相比有较大幅度下降,下降44.49%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为35,284.82万元,与2017年的28,182.34万元相比有较大增长,增长25.2%。

2018年销售费用为3,190.91万元,与2017年的2,565.66万元相比有较大增长,增长24.37%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为6,621.1万元,与2017年的5,714.3万元相比有较大增长,增长15.87%。

2018年管理费用占营业收入的比例为12.9%,与2017年的13.9%相比有所降低,降低1个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为1,593.73万元,与2017年的234.39万元相比成倍增长,增长5.8倍。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,超频三2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

川能动力2018年财务分析结论报告-智泽华

川能动力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 川能动力2018年财务分析综合报告一、实现利润分析2018年实现利润为32,220.39万元,与2017年的29,393.46万元相比有所增长,增长9.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为376,295.92万元,与2017年的613,060.79万元相比有较大幅度下降,下降38.62%。

2018年销售费用为292万元,与2017年的267.35万元相比有较大增长,增长9.22%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为5,605.71万元,与2017年的6,739.87万元相比有较大幅度下降,下降16.83%。

2018年管理费用占营业收入的比例为1.31%,与2017年的1.04%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2018年财务费用为9,658.24万元,与2017年的2,659.21万元相比成倍增长,增长2.63倍。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,川能动力2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析川能动力2018年的营业利润率为5.73%,总资产报酬率为5.98%,净资。

搜于特2018年财务分析结论报告-智泽华

搜于特2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 搜于特2018年财务分析综合报告一、实现利润分析2018年实现利润为63,734.9万元,与2017年的104,917.29万元相比有较大幅度下降,下降39.25%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2018年营业成本为1,704,242.02万元,与2017年的1,659,667.24万元相比有所增长,增长2.69%。

2018年销售费用为32,452.3万元,与2017年的37,842.21万元相比有较大幅度下降,下降14.24%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为18,787.96万元,与2017年的19,291.32万元相比有所下降,下降2.61%。

2018年管理费用占营业收入的比例为1.02%,与2017年的1.05%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2018年财务费用为18,064.19万元,与2017年的7,178.02万元相比成倍增长,增长1.52倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,搜于特2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析搜于特2018年的营业利润率为3.45%,总资产报酬率为7.98%,净资产。

亿纬锂能发布前三季度业绩报表 营业达收入30.09亿元

亿纬锂能发布前三季度业绩报表营业达收入30.09

亿元

10月30日,亿纬锂能发布2018年前三季度业绩报表。

2018年1-9月亿纬锂能实现营业收入30.09亿元,同比增长51.44%;归母净利润3.79亿元(位于业绩预告3.65亿元–3.88亿元中间偏上位置),同比增长17.21%;扣除同期转让子公司控股权收益后归母净利润为3.28亿元,同比增长63.21%。

亿纬锂能前三个季度归母净利润分别为0.74、0.85、2.20亿元,Q3同比增长143%。

公告显示,亿纬锂能业绩大幅增长的主要来源于业务拓展、经营管理和专利研发三方面的原因。

首先,在业务拓展方面,亿纬锂能锂原电池业务和锂离子消费类电池业务保持稳定的增长,而动力电池和储能业务保持高速增长。

锂原电池方面,下游全面开花,需求强劲,带来持续稳定现金流。

消费锂离子电池方面,依托智能可穿戴设备和电子烟,收购惠州金能,消费锂离子电池业务有望快速增长。

参股公司麦克韦尔凭借电子烟的高增长,业绩持续超预期,前三个季度营收分别为5.47、6.29、9.65亿元;前三个季度归母净利润分别为0.93、1.04、2.35亿元,其中第三季度同比增长259%,给公司带。

亿纬锂能2018年经营成果报告-智泽华

亿纬锂能2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为60,558.57万元,与2017年的48,203.63万元相比有较大增长,增长25.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为60,460.28万元,与2017年的48,382.87万元相比有较大增长,增长24.96%。

以下项目的变动使营业利润增加:营业收入增加136,888.58万元,营业税金及附加减少20.89万元,管理费用减少20,938.47万元,共计增加157,847.95万元;以下项目的变动使营业利润减少:营业成本增加120,842.55万元,销售费用增加5,624.32万元,财务费用增加4,727.19万元,资产减值损失增加1,815.97万元,共计减少133,010.04万元。

增加项与减少项相抵,使营业利润增长24,837.91万元。

3、投资收益2018年投资收益为36,456.94万元,与2017年的19,342.87万元相比有较大增长,增长88.48%。

4、营业外利润2017年营业外利润亏损179.24万元,2018年扭亏为盈,盈利98.29万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为435,119.06万元,比2017年的298,230.48万元增长45.90%,营业成本为331,831.53万元,比2017年的210,988.98万元增加57.27%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入435,119.06 45.9 298,230.48 27.46 233,971.2 0 实现利润60,558.57 25.63 48,203.63 34.3 35,891.73 0 营业利润60,460.28 24.96 48,382.87 42.13 34,040.44 0 投资收益36,456.94 88.48 19,342.87 199,906.01 9.67 0 营业外利润98.29 154.84 -179.24 -109.68 1,851.28 0二、成本费用分析1、成本构成情况2018年亿纬锂能成本费用总额为382,329.98万元,其中:营业成本为331,831.53万元,占成本总额的86.79%;销售费用为16,910.5万元,占成本总额的4.42%;管理费用为13,960.81万元,占成本总额的3.65%;财务费用为9,329.13万元,占成本总额的2.44%;营业税金及附加为1,870.07万元,占成本总额的0.49%。

中电电机2018年财务分析详细报告-智泽华

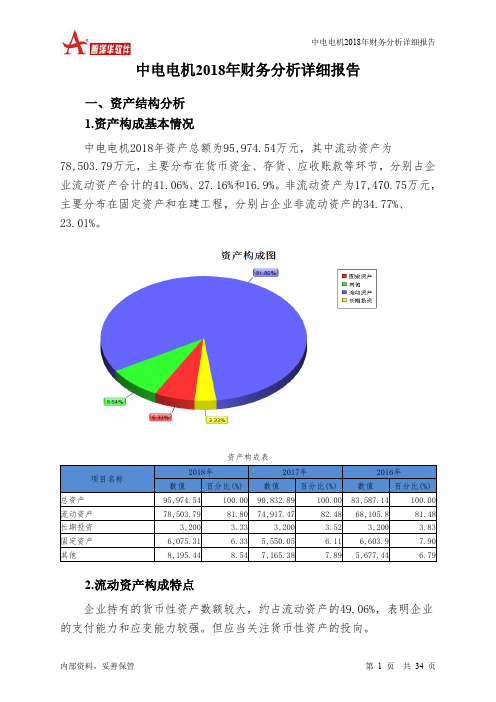

中电电机2018年财务分析详细报告一、资产结构分析1.资产构成基本情况中电电机2018年资产总额为95,974.54万元,其中流动资产为78,503.79万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的41.06%、27.16%和16.9%。

非流动资产为17,470.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的34.77%、23.01%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.06%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为95,974.54万元,与2017年的90,832.89万元相比有所增长,增长5.66%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加10,752.29万元,存货增加6,994.18万元,在建工程增加890.64万元,固定资产增加525.27万元,递延所得税资产增加221.1万元,应收利息增加102.36万元,其他应收款增加66.78万元,共计增加19,552.62万元;以下项目的变动使资产总额减少:无形资产减少81.68万元,预付款项减少520.47万元,应收账款减少664.03万元,应收票据减少1,051.1万元,其他流动资产减少12,093.69万元,共计减少14,410.97万元。

增加项与减少项相抵,使资产总额增长5,141.65万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

中微公司2018年财务分析结论报告-智泽华

中微公司2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中微公司2018年财务分析综合报告一、实现利润分析2018年实现利润为14,722.49万元,与2017年的4,915.42万元相比成倍增长,增长2倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为105,731.76万元,与2017年的59,688.34万元相比有较大增长,增长77.14%。

2018年销售费用为21,659.9万元,与2017年的16,188.97万元相比有较大增长,增长33.79%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为13,055.2万元,与2017年的8,503.98万元相比有较大增长,增长53.52%。

2018年管理费用占营业收入的比例为7.96%,与2017年的8.75%相比有所降低,降低0.79个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为1,033.27万元,与2017年的1,792.15万元相比有较大幅度下降,下降42.34%。

三、资产结构分析四、偿债能力分析从支付能力来看,中微公司2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析中微公司2018年的营业利润率为8.98%,总资产报酬率为4.46%,净资产收益率为4.29%,成本费用利润率为10.36%。

企业实际投入到企业自身经营业务的资产为337,851.56万元,经营资产的收益率为4.36%,而对外投资的收益率为-1.41%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,并且二者均小于企业实际贷款利率,表明企业的。

艾华集团2018年财务状况报告-智泽华

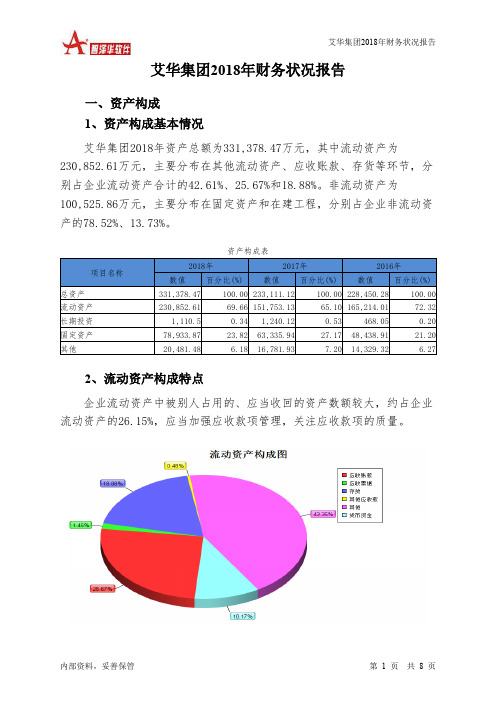

艾华集团2018年财务状况报告一、资产构成1、资产构成基本情况艾华集团2018年资产总额为331,378.47万元,其中流动资产为230,852.61万元,主要分布在其他流动资产、应收账款、存货等环节,分别占企业流动资产合计的42.61%、25.67%和18.88%。

非流动资产为100,525.86万元,主要分布在固定资产和在建工程,分别占企业非流动资产的78.52%、13.73%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.15%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为331,378.47万元,与2017年的233,111.12万元相比有较大增长,增长42.15%。

4、资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加92,117.92万元,固定资产增加15,597.94万元,存货增加13,103.27万元,应收账款增加5,841.06万元,在建工程增加3,327.96万元,应收票据增加2,546.63万元,长期待摊费用增加608.74万元,其他应收款增加544.97万元,递延所得税资产增加37.08万元,共计增加133,725.56万元;以下项目的变动使资产总额减少:无形资产减少57.08万元,长期投资减少129.62万元,其他非流动资产减少217.15万元,一年内到期的非流动资产减少332.72万元,预付款项减少510.61万元,货币资金减少34,211.03万元,共计减少35,458.2万元。

增加项与减少项相抵,使资产总额增长98,267.35万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况艾华集团2018年负债总额为121,665.42万元,资本金为39,000.17万元,所有者权益为209,713.05万元,资产负债率为36.71%。

财务报表分析实验报告

《财务报表分析》实验报告专业:国际经济与贸易班级: 2013-01姓名:学号:指导老师:惠州亿纬锂能股份有限公司财务分析报告目录一、企业基本情况(一)、公司简介(二)、主要经营范围(三)、证券资料二、报表项目分析(一)、资产负债表分析(二)、利润表分析(三)、现金流量表分析三、财务比率分析(一)、偿债能力分析1、短期偿债能力分析2、长期偿债能力分析(二)、营运能力分析(三)、盈利能力分析四、总结惠州亿纬锂能股份有限公司财务分析报告一、企业基本情况(一)、公司简介:惠州亿纬锂能股份有限公司自 2001 年成立以来,是中国最大、世界第五的高能锂一次 电池供应商,是具有自助知识产权和国际先进技术水平的新型锂电能源领先企业。

围绕着“追 求卓越、质量优先、创造价值、言而有信、团队合作”的企业核心价值观,历经 10 年的快速发展, 现已成为中国锂电池行业的领先企业; 公司于 2009 年 10 月在深圳创业板上市, 是首批 28 家创业板企业之一(股票代码: 300014.SZ )。

公司始终坚持自主开发和技术创新,目前已拥有 85 项国家专利,其中 2 项发明专利获得国家知识产权局授予的 “中国专利优秀奖” ,并在锂 / 亚硫酰氯、 锂 / 二氧化锰和锂 / 二硫化铁等一次锂电池领域拥有技术和生产规模的优势。

公司的主要产品锂/ 亚硫酰氯电池在国内 市场的占有率遥遥领先, 并已成为具有国际先进技术水平的绿色高能锂电池的全球主要供应商之一。

产品广泛应用于全球智能表计、汽车电子、安防、数据通信和智能交通等领域。

(二)、主要经营范围:亿纬锂能在锂电池的整体产业链: 锂一次电池, 锂二次电池, 小功率和大功率锂储能电 池,家庭储能及新能源汽车储能系统等拥有全产品系列的生产技术, 志在打造工业民用两全的全球锂电池超市。

当下亿纬尤其在两大核心业务:锂/ 亚硫酰氯、锂 / 二氧化锰和锂 /二硫 化铁等一次锂电池和小功率锂二次电池如电子烟电池领域拥有技术和生产规模的优势。

机器人2018年财务分析详细报告-智泽华

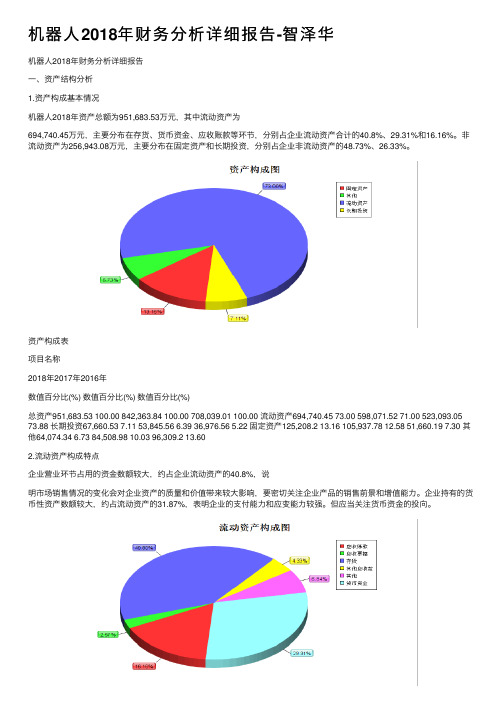

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

亿纬锂能2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 亿纬锂能2018年财务分析综合报告

一、实现利润分析

2018年实现利润为60,558.57万元,与2017年的48,203.63万元相比有较大增长,增长25.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年营业成本为331,831.53万元,与2017年的210,988.98万元相比有较大增长,增长57.27%。

2018年销售费用为16,910.5万元,与2017年的11,286.18万元相比有较大增长,增长49.83%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为13,960.81万元,与2017年的34,899.28万元相比有较大幅度下降,下降60%。

2018年管理费用占营业收入的比例为3.21%,与2017年的11.7%相比有较大幅度的降低,降低8.49个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为9,329.13万元,与2017年的4,601.94万元相比成倍增长,增长1.03倍。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,亿纬锂能2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

亿纬锂能2018年的营业利润率为13.90%,总资产报酬率为7.99%,净资产收益率为16.90%,成本费用利润率为16.20%。

企业实际投入到企业自身。