红字发票购方证明

专用发票开具红字发票步骤(购方已认证开具步骤)

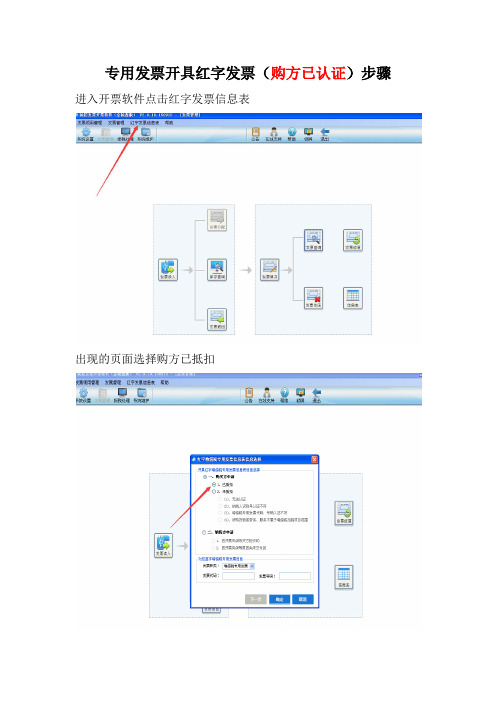

专用发票开具红字发票(购方已认证)步骤进入开票软件点击红字发票信息表

出现的页面选择购方已抵扣

然后直接点击确认(不用输入发票代码和号码)

在出现的页面输入对应的信息(销方企业信息,开票明细)

如下图样例数量,金额,税额,都未负数(核对开票信息)然后点击打印按钮在出现的页面点击不打印

跳出如下的页面如果企业自己还开就确认否则就点击取消

再次点击红字信息表,在出现的菜单点击第二行红字增值税专用发票信息表查询导出会跳出如下的页面

选定信息表点击上传

查看信息表概述出现审核通过四个字样信息表编号也随之出现,双击该信息表打印出来给予销方企业开具红字发票。

【老会计经验】发生退货后销货方能否凭退货证明直接开具红字发票的处理

【老会计经验】发生退货后销货方能否凭退货证明直

接开具红字发票的处理

发生退货后,销货方是否能凭购货方开具的退货证明直接开具红字普通发票?

不能。

销售货物并向购买方开具发票后,如发生退货或销售折让,应视不同情况分别按以下规定办理:

(1)购买方在未付款并且未作账务处理的情况下,须将原发票联主动退还销售方。

销售方收到后,应在该发票联及有关的存根联。

记账联上注明作废字样。

属于销售折让的,销售方应按折让后的货款重开发票。

(2)在购买方已付款,或者货款未付但已作账务处理,发票联无法退还的情况下,购买方必须向当地主管税务机关提供有关证明和资料,取得当地主管税务机关开具的进货退出及索取折让证明单,送交销售方,作为销售方开具红字发票的合法依据。

销售方收到证明单后,根据退回货物的数量。

价款或折让金额向购买方开具红字发票;在未收到证明单以前,销售方不得擅自开具红字发票。

财务会计的实际工作经验和能力是日积月累、逐步提高的,绝不可能一朝一夕的事情;财务会计是一种各个领域融会贯通的工作,所以建议要全面地补充各个方面的知识,而不仅局限于本职工作;坚持一天学一点,然后在学习的过程中找到自己的缺陷,

你可以针对自己的习惯来制定自己的学习方案,只有你自己才能知道自己的不足。

最后希望同学们都能够大量的储备知识和拥有更好更大的发展。

步骤详解:财务如何开红字发票

财务如何开具红字发票一、购买方申请开具:1、开具情况:当出现以下情况时,应由购买方申请开具红字专用发票:(1)购买方获得的专用发票认证相符且已进行了抵扣,之后因发生销货退回或销售折让需要做进项税额转出;(2)购买方获得专用发票后因以下问题无法抵扣时:①专用发票抵扣联、发票联均无法认证;②专用发票认证结果为纳税人识别号认证不符;③专用发票认证结果为专用发票代码、号码认证不符;④所购货物不属于增值税扣税项目范围。

2、开具流程(1)购买方提交申请单若购买方需要申请开具红字专用发票,购买方应向主管税务机关提交信息表。

(2)购买方税务机关开具信息表购买方税务机关根据纳税人提交的信息表,审核后通过红字票信息表管理系统开具通知单。

(3)购买方将信息表交予销售方购方税务机关开具信息表后,将纸质信息表交给购买方,购买方即可以适当方式将纸质信息表传递给销售方。

(4)销售方开具红字专用发票销售方接收到由购买方传递的纸质信息表,根据信息表的内容在开票子系统中开具红字专用发票。

3、购买方申请开具红字专用发票的具体流程:(1)购买方提交纸质信息表;(2)购买方税务机关审核后开具信息表;(3)购买方讲信息表交予销售方;(4)销售方开具红字专用发票。

二、销售方申请开具1、开具情况当出现以下情况时,应由销售方申请开具红字专用发票:(1)因开票有误购买方拒收,对方须开具拒收证明,销方在发票有效期180天内申请;(2)因开票有误等原因尚未交付,销方须在开票的次月向税局申请。

2、开具流程(1)销售方提交信息表若销售方需要申请开具红字专用发票,销售方应向主管税务机关提交信息表。

(2)销售方税务机关开具信息表销售方税务机关根据纳税人提交的信息表,审核后通过红字票信息表管理系统开具信息表。

(3)销售方开具红字专用发票销售方凭取得的信息表内容在开票子系统中开具红字专用发票。

3、销售方申请开具红字专用发票的具体流程:(1)销售方提交申请单;(2)销售方税务机关审核后开具申请单;(3)销售方开具红字发票。

开具红字发票流程

开具红字发票流程一、销售方申请情况1.因开票有误购买方拒收的以及发票隔月申请的.带上销售方自己出具的《开具红字增值税专用发票申请报告》,购买方出具的《拒收证明》,发票原件及复印件,去开票机上开具《开具红字增值税专用发票申请单》,申请单上签字并盖公章或财务专用章,本申请单一式两份,销售方税务机关留存一份,销售方留存一份。

取得该单后去专管员那里申请《开具红字增值税专用发票通知单》,专管员签字,所长盖章,本通知单一式三份销售方税务留存一份,销售方留存两份,一份装订在凭证里,一份发票验旧换新时装订与增值税发票封面中。

取得该通知单后在开票系统里面导入开票就完成了。

情况2.因开票有误等原因尚未交付的。

只要带上销售方自己开具的《开具红字增值税专用发票申请报告》,发票原件及复印件。

去开票机上开具《开具红字增值税专用发票申请单》,申请单上签字并盖公章或财务专用章,本申请单一式两份,销售方税务机关留存一份,销售方留存一份。

取得该单后去专管员那里申请《开具红字增值税专用发票通知单》,专管员签字,所长盖章,本通知单一式三份销售方税务留存一份,销售方留存两份,一份装订在凭证里,一份发票验旧换新时装订与增值税发票封面中。

取得该通知单后在开票系统里面导入开票就完成了。

二.购买方申请情况1.购买方已认证抵扣(属退货、折让)带上购买方自己出具的《开具红字增值税专用发票申请报告》,双方签字盖章的退货(折让)合同,购买方的出库单,销售方的入库单.去开票机上开具《开具红字增值税专用发票申请单》,申请单上签字并盖公章或财务专用章,本申请单一式两份,购买方税务机关留存一份,购买方留存一份。

取得该单后去专管员那里申请《开具红字增值税专用发票通知单》,专管员签字,所长盖章,本通知单一式三份购买方税务留存一份,购买方留存一份,购买方交付销售方一份.销售方取得该通知单后在开票系统里面导入开票就完成了。

购买方需在申报系统里做进项税额转出,正确的发票重新认证抵扣。

红字发票通知单处理

条件:发票已认证 办理流程 发票已认证,由销货方货方开具退货证明并加盖公章给购货方,购货方带着证明、对应蓝字发票复印件、 申请单到税务局开具红字发票通知单给销货方,销货方凭通知单开具红字发票,然后把红字发票发票和抵 扣联给购货方,销货方把红字发票通知单留档以供验旧。 销货方申请 条件:发票没有认证 一、退票时间在该张发票开票日期的当月内销售方未抄税且发票对方尚未认证通过,该张发票可以直接作 废。 二、退票时间在改张发票开票日期的当月内销售方以抄税且发票对方尚未认证通过,改张发票不能直接作 废且当月不能办理红字发票,可以把该张发票放到此发票开票日期的次月,并遵照第三种情况办理。 三、退票日期在该张发票开票日期的次月内(比如开票日期为 11 月,次月即 12 月) 办理流程 由销货方写发票开错证明,连同购货方退回的蓝字发票的原件和复印件(如已丢失,应提供《丢失发票已 抄税证明单》和相关联次复印件)、申请单到税务局开具红字发票通知单,销货方凭通知单开具红字发票, 红字发票、对应的蓝字发票、申请单和通知单留档以供发票验旧。 四、已到该发票的开票日期的第三个月。比如开票日期为 11 月,1 月为第三个月。 办理流程 由购货方出具拒收发票证明,连同购货方退回的蓝字发票的原件和复印件(如已丢失,应提供《丢失发票 已抄税证明单》和相关联次复印件)、申请单到税务局开具红字发票通知单,销货方凭通知单开具红 字发 票,红字发票、对应的蓝字发票、申请单和通知单留档以供发票验旧。

注意事项

一. 普通发票可以直接做负数,不需要红字发票通知单 二. 以上未认证发票必须在发票认证期限内方可办理红字(2010 年以后的发票认证期限为 180 天)

申请红字发票情况说明

申请红字发票情况说明以下是为大家整理的申请红字发票情况说明的相关范文,本文关键词为申请,红字,发票,情况,说明,篇一,开具,红字,发票,情况,,您可以从右上方搜索框检索更多相关文章,如果您觉得有用,请继续关注我们并推荐给您的好友,您可以在申请书中查看更多范文。

篇一:开具红字发票情况说明开具红字发票情况说明邢台市桥西区国税局:我公司于20XX年12月10日收到中国移动通信集团河北有限公司邯郸分公司退回20XX年11月27日由我公司开具的发票五份。

发票情况如下:蓝字发票代码:113001324220,发票号码:11870209,金额5571.10元;红字发票代码:113001324220,发票号码:11870215,金额-5571.10元;正常发票代码:113001324220,发票号码:29533780,金额5571.10元。

蓝字发票代码:113001324220,发票号码:11870208,金额192.00元;红字发票代码:113001324220,发票号码:29533776,金额-192.00元;正常发票代码:113001324220,发票号码:29533781,金额192.00元;红字发票代码:113001324220,发票号码:29533777,金额-2040.00元;正常发票代码:113001324220,发票号码:29533782,金额2040.00元。

蓝字发票代码:113001324220,发票号码:11870206,金额3376.00元;红字发票代码:113001324220,发票号码:29533778,金额-3376.00元;正常发票代码:113001324220,发票号码:29533783,金额3376.00元。

蓝字发票代码:113001324220,发票号码:11870205,金额88.00元;红字发票代码:113001324220,发票号码:29533779,金额-88.00元;正常发票代码:113001324220,发票号码:29533784,金额88.00元。

申请红字发票情况说明

申请红字发票情况说明以下是为大家整理的申请红字发票情况说明的相关范文,本文关键词为申请,红字,发票,情况,说明,篇一,开具,红字,发票,情况,,您可以从右上方搜索框检索更多相关文章,如果您觉得有用,请继续关注我们并推荐给您的好友,您可以在申请书中查看更多范文。

篇一:开具红字发票情况说明开具红字发票情况说明邢台市桥西区国税局:我公司于20XX年12月10日收到中国移动通信集团河北有限公司邯郸分公司退回20XX年11月27日由我公司开具的发票五份。

发票情况如下:蓝字发票代码:113001324220,发票号码:11870209,金额5571.10元;红字发票代码:113001324220,发票号码:11870215,金额-5571.10元;正常发票代码:113001324220,发票号码:29533780,金额5571.10元。

蓝字发票代码:113001324220,发票号码:11870208,金额192.00元;红字发票代码:113001324220,发票号码:29533776,金额-192.00元;正常发票代码:113001324220,发票号码:29533781,金额192.00元;红字发票代码:113001324220,发票号码:29533777,金额-2040.00元;正常发票代码:113001324220,发票号码:29533782,金额2040.00元。

蓝字发票代码:113001324220,发票号码:11870206,金额3376.00元;红字发票代码:113001324220,发票号码:29533778,金额-3376.00元;正常发票代码:113001324220,发票号码:29533783,金额3376.00元。

蓝字发票代码:113001324220,发票号码:11870205,金额88.00元;红字发票代码:113001324220,发票号码:29533779,金额-88.00元;正常发票代码:113001324220,发票号码:29533784,金额88.00元。

红字发票证明书

法定代表人(签字):____________________

签署日期:____年__月__日

特此证明,本委托书所载内容真实有效,委托人与受托人应共同遵守,严格履行。

红字发票证明书至此结束。

受托人名称:____________________

二、委托事项

1.委托人因销售退货、商品折让或其他法定原因,需开具红字发票,现委托受托人全权代表委托人处理以下事宜:

a.向主管税务机关提交红字发票开具申请;

b.办理红字发票的领取、开具、寄送等手续;

c.完成红字发票相关的税务申报、备案工作;

d.应对由红字发票引起的其他税务事宜。

四、委托人与受托人之义务

1.委托人应向受托人提供办理红字发票事宜所需的全部信息、文件和资料,并对其真实性、准确性负责。

2.受托人应恪守职业操守,保守委托人的商业秘密及个人隐私,不得泄露于第三方。

五、委托期限

本委托书自双方签字盖章之日起生效,有效期至____年__月__日止。如双方同意续约,应以书面形式确认。

红字发票证明书

第1篇

红字发票证明书

委托人:____________

受托人:____________

鉴于委托人因业务发展需要,特此向受托人颁发此红字发票证明书,以兹证明以下事项:

一、委托人确认,因业务往来中出现退货、折让等情况,导致发生销售红字发票,该红字发票所涉业务真实、合法、有效。

二、受托人同意,在委托人授权范围内,依据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国发票管理办法》等相关法律法规,代为处理红字发票开具、申报等相关事宜。

三、委托人授权受托人办理以下事宜:

开具红字专用发票流程(适用于购货方申请)

开具红字发票(适用购货方)一、购买方获得的专用发票认证相符且已进行了抵扣,之后因发生销货退回或销售折让需要做进项税额转出;在开票系统里做《红字更正申请单》,出具《红字开具申请单》、将数据上传自国税网站(插入CA→国税网站→网上办税→进入网上申报系统→我的信息→我的办税事项→其他申报事项→红字发票文件上传→上传《红字发票申请单》电子档。

1、购销双方签订退货协议(买卖合同补充协议)2、购买方《开具红字增值税专用发票情况说明》:说明签订的退货协议合同号、退货数量、退货单价、总额、注明已于×年×月×日入账,发票号为多少,以抵扣。

例如:我公司某公司与某公司(××××)于×年×月×日签订退货协议一份,合同号为:×××。

由于质量不合格……原因故作退货处理,退××数量,金额为××。

该批货物已于×年×月×日已入库,发票号为:××××,抵扣联已抵扣,现需开具红字发票。

特此证明!×××单位签章×年×月×日3、作一份进项税额转出凭证借;库存商品-1000贷:进项税额转出170应付账款-11704、所需退货的发票及抵扣联复印件加盖公章。

5、带上所述资料(均盖公章)到国税局办理《开具红字增值税专用发票通知单》。

6、《通知单》一式两份,一份留底做账,一份交于销货方开具红票。

二、购买方获得专用发票后因以下问题无法抵扣时:①专用发票抵扣联、发票联均无法认证;1、开具拒收证明。

购买方申请开具红字发票通知单的处理流程、操作方法

购买方申请开具红字发票通知单的处理流程下面介绍购买方申请开具红字发票通知单时,通知单的流转过程:说明:○1据和手工同步数据。

对于省外流转的《通知单》,如果不进行手工同步,一般需要一天的时间才能接收到对方的验证结果,为了省外《通知单》能及时验证和流转,建议操作员每半小时进行一次手工“同步总局数据”操作。

○2上图流程说明: 1、提交《申请单》若购买方需要申请开具红字专用发票,购买方应向主管税务机关提交《申请单》,《申请单》中对应蓝字专用发票抵扣增值税销项税额有以下情况:(1) 已抵扣(2) 未抵扣,原因包括“无法认证”、“纳税人识别号认证不符”、“专用发票代码、号码不符”和“所购货物不属于增值税扣税项目范围”2、开具《通知单》购方税务机关根据纳税人提交的《申请单》,通过红字票通知单管理系统开具《通知单》,开具时,根据蓝字专用发票(以下简称蓝字发票)的抵扣情况,给出以下几种处理形式,如图2-3所示。

说明:购方(销方)纳税人识别号认证不符是指密文解密之后与明文的比对结果为购方(销方)纳税人识别号不符;纳税人识别号认证不符是指增值税专用发票购买方纳税人识别号与所申报企业纳税人识别号不一致。

(1) 已抵扣如果《申请单》中填写的对应蓝字发票抵扣情况为已抵扣,则开具《通知单》时必须选择作“需要作进项税额转出”。

(2) 未抵扣如果《申请单》中填写的对应蓝字发票抵扣情况为未抵扣,在开具《通知单》时,系统根据数据库中蓝字发票的认证结果自动判断能否开具:●不可以开具的情况:认证结果为认证时失控、认证后失控、密文有误、认证不符(原因为日期、金额、税额、购方纳税人识别号、销方纳税人识别号不符)、认证相符●可以开具的情况:认证结果为认证不符(原因为纳税人识别号不符、专用发票代码、号码认证不符)、无法认证或无发票认证记录。

当无发票认证记录时,系统自动将“所购货物不属于增值税扣税项目范围”一项勾选。

3、发送《通知单》《通知单》开具完成后,购方税务机关需将《通知单》的电子信息发送出去,如果对方为省内,通过省级集中税务端系统实现本省数据的流转;如果对方为省外,则通过总局红字票通知单管理系统进行流转。

代开红字普通发票购买方证明模板

以下由代开申请人填写

以下由代开税务机关填写

代开申请人:(签章) 证件号码:

序号

开具的红字 普通发票

发票 代码

发票 号码

开票 开岗:(签章)

发票业务审核岗:(签章)

年月日

年月日

年月日

附件2

代开红字普通发票购买方证明

(用于无法退回纸质普通发票全部联次或者代开电子普通发票情形)

购买方纳税人 名称

购买方纳税人识 别号(统一社会

信用代码)

序号

发票代码

发票号码

开具日期

价税合计 (元)

红冲原因(请在以下选 项中勾选)

需红 1

冲的 普通

2 发票

…

经 办 人: 联系方式:

口销售退回 口销售折让 口开票有误 口应税服务中止 口销售退回 口销售折让 口开票有误 口应税服务中止 口销售退回 口销售折让 口开票有误 口应税服务中止

《红字发票开具流程》

红字发票介绍一.符合作废条件的(同时符合以下条件),发票注明作废,开票软件注明作废。

(一)收到退回的发票联、抵扣联时间未超过销售方开票当月;(二)销售方未抄税并且未记账;(三)购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

二.不符合作废条件:1. 购货方已认证由购货方填写申请单(1)认证通过:① 向主管税务机关填写申请,税务机关返回通知单(一式三联,一联购货方留方,一联由购货方给销货方,一联税务留存)② 将通知单交给销货方,根据销货方的红字发票和通知单作进项税额转出。

(2)认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”:①《申请单》时应填写相对应的蓝字专用发票信息。

其他同上。

②将通知单交给销货方,进项税不得抵扣,也不做进项税额转出。

2. 购买方未认证且所购货物不属于增值税扣税项目范围,由购货方填写申请单在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具通知单。

购买方不作进项税额转出处理。

3. 购货方未认证,由销售方填写申请单(1)销售方须在专用发票认证期限内向主管税务机关填报申请单,在申请单上填写具体原因以及相对应蓝字专用发票的信息,同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具通知单。

销售方凭通知单开具红字专用发票。

购买方1、已经由购货方认证的增值税发票,发生退货或发票开具错误需要开具负数发票的,由购货方申请开具负数发票。

2、因专用发票抵扣联、发票联均无法认证的,由购买方填报《开具红字增值税专用发票申请单》,并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具《开具红字增值税专用发票通知单》。

购买方不作进项税额转出处理。

3、购买方所购货物不属于增值税扣税项目范围,取得的专用发票未经认证的,由购买方填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息,主管税务机关审核后出具通知单。

红字发票开具流程

开具申请单

红字发票申请单在“发票管理→红字发票申请单→申请 单填开”中开具,点击菜单后显示如下图的选择界面:

购方开具申请单 销方开具申请单

开具申请单

申请单的开具也分为购方申请开具和

销方申请开具,在开具时只需根据实际情 况勾选相应选项并输入相应信息即可。

开具申请单

说明: 1、只有购方开具申请单时,可以直接在商品行 中输入商品信息,销方开具申请单时只能从商

“确定”按钮导出电子申请单。

申请单导出

说明:

1、导出申请单时,可以一次导出一个申请单,也

可以利用“Ctrl”键和“Shift” 键一次导出多

个申请单。 2、每个申请单对应导出一个xml文件,文件命名规 则是:‘税号’+‘_’ +‘开票机号’ +‘_’

+‘年月’+‘序号’。

红字发票填开

进入专用发票或废旧物资发票的填开界面后,点击票面的

其后6位;若不足6位则前面填0补齐)。

直接开具

说明:

2、一张通知单只能对应开具一张红字发票,即

不能使用同一张通知单重复开具红字发票。

直接开具

对应通知单上有蓝字发票代码与号码 时需输入代码与号码,否则,无需输入。

【第三步】系统弹出正数发票代码号码填写窗口,根据需

要决定是否输入发票代码号码后,点击“下一步”按钮。

品编码库中选取;

2、申请单中最多可以有8行商品信息; 3、申请单中商品数量和金额必须为负数。

开具申请单

申请单导出

申请单导出

申请单导出的主要功能: 将申请单导出为xml文件,将该文件拷贝到U 盘等介质,提供给主管税务机关,由主管税务机 关导入该文件并生成通知单。 通过导入电子申请单生成通知单的方法,可 以减少税务人员手工输入信息的工作量。

红字发票申请与开具流程

常见问题解答

5. 直接开具红字专用发票时必须输入通知 单编号,那正数发票代码、发票号码是不 是可以不输入?

答:是否输入正数发票代码、号码需视通 知单内容而定,如果通知单上有对应的 正数发票代码、号码,则需输入,否则, 不需输入代码、号码。

常见问题解答

6. 在开票系统 V6.13 中填开申请单时,什么 情况下需要输入蓝字发票的代码与号码?

2、企业开票子系统必须升级到V6.13。

3、理解购方申请开具与销方申请开具的几种 情况,以及开具流程。

3.1

红字发票填开

3.2 红字发票申请单管 理

3.1 红字发票填开

进入专用发票或废旧物资发票的填开界面后,点击票面的

‚负数‛ 按钮,即可通过下拉菜单所列的两种方式填开红字 发票,如下图:

3.1 红字发票填开

其后6位;若不足6位则前面填0补齐)。

3.1.1 直接开具

说明:

2、一张通知单只能对应开具一张红字发票,即

不能使用同一张通知单重复开具红字发票。

3.1.1 直接开具

对应通知单上有蓝字发票代码与号码 时需输入代码与号码,否则,无需输入。

【第三步】系统弹出正数发票代码号码填写窗口,根据需

要决定是否输入发票代码号码后,点击‚下一步‛按钮。

购方 提交纸质《通知单》给销方

销方

开具红字专用发票

1.2.1 购方申请开具流程

1.2.2

销方申请开具流程

1.2.2 销方申请开具流程

以下两种情况需由销方申请开具通知单:

1、因开票有误购方拒收专用发票。

此种情况,销售方必须在专用发票认证期限内向主

管税务机关提出申请。

2、因开票有误等原因尚未将专用发票交付给购方。

红字发票申请单

一、购买方办理退货(折让)所需资料1.此次办理所涉及的专用发票必须经过认证。

2.双方签订的退货(折让)协议(注明退货(折让)原因及列表)货物名称原增值税专用发票情况退货(折让)情况发票代码发票号码开票日期金额税额单价数量退货(折让)金额退货(折让)税额协议中必须加注:“双方单位所提供的退货(折让)协议和附送资料的内容真实、完整、准确,并愿对此承担相应法律责任”字样。

并加盖双方公章。

3.此次办理退货(折让)所涉及的专用发票抵扣联和发票联的原件和复印件。

4.此次办理退货(折让)所涉及的记账凭证原件和复印件。

5.此次办理退货(折让)所涉及的原始购销合同原件(有印花税票)和复印件。

6.此次办理退货(折让)所涉及的专用发票的《专用发票认证结果通知书》的原件和复印件。

7.税务登记证副本和一般纳税人证书副本原件和复印件。

8.填写《退货(折让)清单》(附件一下载)并加盖企业公章。

9.在您开票系统中,填写《开具红字增值税专用发票申请单》,并加盖公章。

申请单导入U盘一并带来。

10.以上复印件均加盖企业公章并注明“复印件与原件相符”字样。

11.按照《退货(折让)申报材料预处理指南》对以上材料进行预处理。

12.注**;我所每月末都在计算机系统中做进项税额转出的协查,因您为购货方,无法控制销售方开具负数发票的时间,所以请您在每月20前来我所办理红字通知单,给销方开具负数发票留出时间,以免拿不到负数发票,不能作进项税额转出的账务处理,影响您下月报税。

13.温馨提示:办理时请您带齐以上资料,如果以上11条您有疑问或不清楚的地方,请您当面提?觯医獯穑员苊饽槐匾闹馗磁苈贰?二.退货(折让)申报材料预处理指南1.说明:由于退货(折让)需要核对的信息较多,内容比较烦琐,为了简化流程,加快办理速度,请各位纳税人在办理之前对材料进行预处理,步骤如下,谢谢大家的合作。

2.核对六项需要预处理的材料1)退货(折让)协议。

2)退货(折让或折扣)清单。