事件研究法——CAR的四种计算方法

事件研究法的计算步骤(精)

事件研究法的计算步骤1.定义事件期考察并购事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-30,-10],即公告前的前30 到前10 个交易日,共20 个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究般为[-10, 10]。

本文事件研究选择的事件窗是[-1 5. 15]. 即从事件宣布日起的前15后15 个交易日,共31 个交易日 .2.计算事件期[-30,-10]内的样本公司股票价格和市场指数{沪、深指数)日收益率rm,t 和ri,t(百分比收益率).rm,t= (Pm,t– Pm,t-1)/Pm,t-1ri,t= (Pi,t– Pi,t-1)/Pi,t-1在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复利收益率.R m,t = In (rm,t+1)R i,t = In (ri,t+1)3.计算预期正常收益率建立在假设资本资产定价模型(CAPM) 成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择并购事件公告宣布H 前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得R i,t =αi+ βiRm,i+ εi,t其中Ri,t Rm,i分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi+ βiRm,i4.计算每只股票在[-15,15]内每日超常收益率(AR)。

股票i在第t日的超长收益率为:ARi,t = Ri,t– Rm,t5.计算所有股票在[-15,15]内每日的超常平均收益率(Average AgnominalReturn). 就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为:6.计算累积平均超常收益率CARt( CumulativeAverage Retum) 计算所有并购重组公司股票在[-15,15] 内每日的累积超额收益率,第t 日的CAR 为:7.检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.即检验CAR 与0 是否有显著差异. 本文对,是否显著区别于0进行统计检验。

互助问答第113问 事件研究法的t值计算

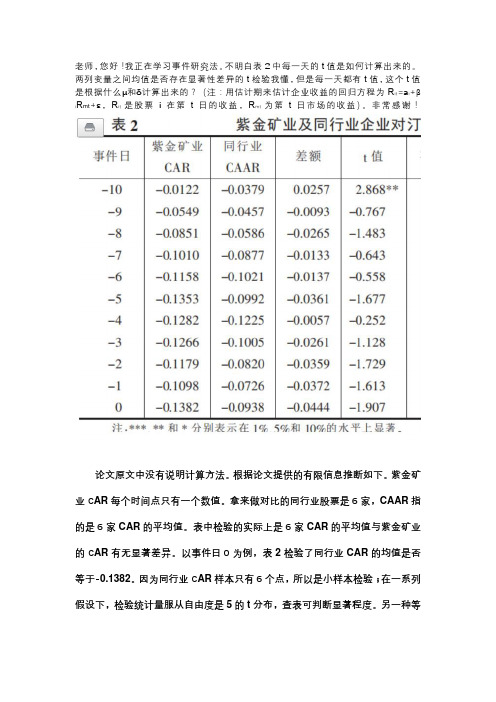

老师,您好!我正在学习事件研究法。

不明白表2中每一天的t值是如何计算出来的。

两列变量之间均值是否存在显著性差异的t检验我懂,但是每一天都有t值,这个t值是根据什么μ和δ计算出来的?(注:用估计期来估计企业收益的回归方程为R it=a i+βi R mt+ε,R it是股票i在第t日的收益,R mt为第t日市场的收益)。

非常感谢!

论文原文中没有说明计算方法。

根据论文提供的有限信息推断如下。

紫金矿

业C AR每个时间点只有一个数值。

拿来做对比的同行业股票是6家,CAAR指

的是6家CAR的平均值。

表中检验的实际上是6家CAR的平均值与紫金矿业

的C AR有无显著差异。

以事件日0为例,表2检验了同行业CAR的均值是否

等于-0.1382。

因为同行业C AR样本只有6个点,所以是小样本检验;在一系列

假设下,检验统计量服从自由度是5的t分布,查表可判断显著程度。

另一种等

价的方法是:同行业6个CAR数值均减去紫金矿业C AR数值,然后只对常数项回归——回归中常数项估计量对应的t值就是表2报告的t值。

学术指导:张晓峒老师

本期解答人:中关村大街

编辑:知我者

统筹:易仰楠李丹丹

技术:知我者赵雅轩郭凯。

CAR的度量

CAR 的度量(1)定义事件日。

要衡量一个“事件”对股价是否产生影响,首先需要确定事件发生的日期——事件日。

事件日是指市场接收到该事件即将发生或可能发生的时间点,该时间点可能不同于该事件实际上发生的时间点,通常以事件首次对外宣告的时期为准,本文的事件日即为海外并购公告日,并定义事件日(公告日)为0t =。

事件日确定的合适与否,将直接影响到研究结果的准确性。

(2)定义事件窗口。

在确定事件日的基础上,确定事件发生作用的时间段,即事件窗口(Event Window)。

事件窗口是指以事件日为中心,选择一个时间跨度,在这个跨度内,特定事件持续影响股价波动。

在事件研究过程中,事件窗口的确定至关重要,如果事件窗口选择过长,那么由于较长的时间跨度往往伴随着较多的外在干扰因素,就会导致研究结果缺乏意义。

反之,如果事件窗口选择过短,那么研究结果可能无法全面反映海外并购对股票价格的全部影响。

估计期间1L 事件期间2L 后事件期间3L0T 1T 0 2T 3T图 事件研究的时间窗(3)估计预期收益率。

估计预期收益率是事件研究法的关键之所在。

对预期收益率的估计越是准确,那么计算得到的超额收益率也就更能真实地反映出海外并购事件对公司股价的影响。

实证中通常采用市场调整法、均值调整法和市场模型法估计预期收益率。

市场调整法假设每只股票在事件期内当天的正常收益率就是市场指数的收益率。

均值调整法,首先需要估算企业的一个“清洁期”,亦即不受事件影响的一个时期,然后计算出该时期的日平均收益率,作为当天的正常收益率。

市场模型法根据证券资产定价的理论模型来计算正常收益率。

该方法也需要首先估算企业的一个“清洁期”,然后通过对清洁期内每天的收益进行回归,估算得到正常收益率。

第一种方法虽然简单直观,但是鉴于不同行业估算股价增长幅度可能存在较大差异,从而采用市场指数的收益率作为个股的正常收益率可能存在较大的误差。

第二种方法虽然选择了清洁期,但是与第三种方法相比,仍然欠科学。

事件研究法讲解

室性

6

心动过速

一些例子

室性

7

心动过速

室性

8

心动过速

室性

9

心动过速

– 得到正常收益的参数估计后,计算非正常收益。需要 重点注意原假设的设定以及各公司非正常收益的汇总。

(6) 实证结果(Empirical results)

– 表达与诊断。

(7) 解释和结论(Interpretation and conclusions)

– 可以补充一些附加分析

室性

23

心动过速

四、正常收益估计模型与应用

i 0

i 1

该模型应用于无法事前估计模型参数的情况,

不得已才使用。例如,IPO 中。

室性

27

心动过速

(3)常量均值模型(Constant Mean Return Model)

即假定某一证券的平均收益不随时间的 改变而改变。

Rit i it

Eit 0

VARit

室性

12

心动过速

3.El-Gazzar (1998):研究表明:机构投资者持 股比例越高,跟进公司的金融分析师越多,收 益公告的信息效应越弱。

4. Steiner,Volker(2001):研究了欧洲债券价 格的变化与 Watch listings 和Standard & Poor 关于信用评级的公告之间的联系,发现: (1)当出现信用评级下降时,债券价格将有显 著的变化;而出现信用评级上升时,并没有很 显著的宣告效应。(2)特别地,当信用等级降为 投机级(speculative grade)时,价格变化尤其 显著。

事件研究法——CAR的四种计算方法 ppt课件

事件研究法——CAR的四种计算方 法

CAR的计算方法不同,主要是其中对对“预期 收益”的计算方法不同,通常计算“预期收益” 的方法有以下几种:

1.市场调整模型 2.常数均值模型 3.不变收益模型 4.市场模型

事件研究法——CAR的四种计算方 法

该模型假定每家公司在事件期内每一天的预期收益率,或者说是

事件研究法——CAR的四种计算方 法

衡量一个“事件”对股票价格的影响的第一步就是要确定一个事 件窗口。通常以宣布日为中心,而宣布日在事件窗口内被制定为

第0天。确定事件期的目的是为了捕获该事件对股票价格的影响。

估计窗口

事件窗口

事件后窗口

交易日

事件公告日

T0

T1

T2

T3

事件研究法——CAR的四种计算方 法

R 正常收益率( it’)就是市场收益率Rmt。

因此超额收益率为:

ARit = t- Rit’= Rit- Rmt

该模型最简单,也是被常使用的方法之一。

事件研究法——CAR的四种计算方 法

事件研究法——CAR的四种计算方 法

事件研究法——CAR的四种计算方 法

该模型是通过修正的CAPM模型——市场模型(Market Model), 来估计“正常”的收益率。

具体方法是:选择事件窗之前的估计窗口,用市场模型来估计公 司的beta值(β),也就是建立个股收益率与市场收益率的回归 方程,然后用来估计公司在事件窗内的“正常收益率”。

事件研究法——CAR的 四种计算方法

刘正 会计专硕 152208063

事件研究法——CAR的四种计算方 法

定义:

指运用金融市场的资料数据来测定某一特定经 济事件对一公司价值的影响。

事件时间法中CAR和BHAR的比较

事件时间法中CAR和BHAR的⽐较2019-10-08摘要:对新股长期绩效进⾏研究时,事件时间法是衡量其长期绩效的重要⽅法。

其本⾝分为CAR和BHAR两种计量模型。

不同模型有种不同的内在逻辑。

本⽂剖析了两者之间的异同。

关键词:事件时间法;CAR;BHAR⼀、理论分析事件时间法是新股长期绩效的研究⽅法中极为重要的⽅法之⼀,属于横截⾯分析⽅法的⼀种。

我们假定整个市场运⾏有效,能够对相关事件迅速做出反应。

当出现具有重⼤影响⼒的经济事件时,股票价格也会随之发⽣变化。

我们可以收集事件发⽣前后的相关市场数据,通过⼀定的模型对其进⾏量化,从⽽考察这⼀经济事件产⽣的具体影响。

Fama等(1969)最早开始利⽤事件时间法来研究盈利预测的长期股价效应。

随后事件时间法被相继应⽤于并购重组等事件的相关研究。

Ritter(1991)在其论⽂中⾸次将此⽅法应⽤于对IPO长期绩效的研究之中,并且在之后的新股长期绩效研究中得到普遍应⽤。

将事件时间法应⽤于新股长期绩效的研究时,正常收益率是⼀个很关键的概念。

⼀般将其定义为在某⼀重⼤事项没有发⽣的条件下,我们所能够得到的收益率,即期望收益率。

⽽异常收益率就是在这⼀事项发⽣的条件下,实际收益率与期望收益率两者之差:其中,为股票i在t时期的实际收益率,为股票i在t时期对应的期望收益率,即我们⽤于⽐较的作为基准的正常收益率。

事件时间法中选择适当的期望收益率作为正常收益率相当重要,不同的期望收益率的选择,会产⽣不同的异常收益率的计算模型,不同的模型往往会得出完全不同的实证结果。

⼀般⽽⾔,主要使⽤同期市场收益率、⾏业可配⽐公司和规模可配⽐公司收益率作为模型中的期望收益率。

除此之外,在计算股票组合的长期异常收益率时,有两种加权⽅法:等权平均和市值加权平均。

等权平均即简单平均,它将股票组合中所有股票赋予相同的权重,将所有股票的收益率加总后进⾏简单的算术平均,基于“每种股票买⼀元”的投资思想,能够反映组合中股票的平均⽔平。

事件研究法学习

.

回归分析结

果与分析

.

计算并购公司相关股

票的正常收益率、超

额收益率以及累计超

额收益率

.

• 从图中可以看出,并购宣告日前后,并购 方的差额收益率分别为-0.00291和0.00664,而在并购宣告日当天,其差额 收益率为0.03453。说明并购宣告日当天 市场对于并购事件的反映好于并购前后。 如果并购发生前就产生较大的超额收益, 说明存在信息泄露与内幕交易的可能性。

案例分析

.

4.计算预期正常收益 (l)数据提取

数据源是该并购事件并购公告日前 150天至公告后30天的每日相关公司收 盘价和相应市场的综合指数,本案例提 取了一汽集团(证券代码为000800) 在6月14日前150天至后30天的每日收 盘价,以及该期间深证成分指数 (399001)的每日收盘指数。数据主 要来源于国泰安数据库以及搜狐证券网。

计算预期

正常收益

.

计算预期

正常收益

.

计算预期

正常收益

.

计算累计超

常收益率

.

计算累计超

常收益率

.

一汽收购天汽案例分析

• 2002年6月14日一汽集团(000800)公司 总经理竺延风和天津汽车工业(000927) 有限公司董事长张世堂在北京人民大会堂 签订了联合重组协议书,通过此次重组, 中国最大的汽车生产企业一汽集团将中国 最大的经济型轿车生产企业天津汽车收入 囊中,这是目前中国汽车工业发展史上最 大、最具影响力的重组。

案例分析

.

国泰安

数据库

.

搜狐证券

.

“个股”

“历史行情”

.

在“行情查询”

中输入企业的

证券代码/名称

事件研究法的计算步骤

事件研究法的计算步骤1.定义事件期考察并购事件对上市公司股票价格影响的首要工作是确立一个事件期。

事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-30,-10],即公告前的前30 到前10 个交易日,共20 个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究般为[-10, 10]。

本文事件研究选择的事件窗是[-1 5. 15]. 即从事件宣布日起的前15后15 个交易日,共31 个交易日 .2.计算事件期[-30,-10]内的样本公司股票价格和市场指数{沪、深指数)日收益率rm,t 和ri,t(百分比收益率).rm,t= (Pm,t– Pm,t-1)/Pm,t-1ri,t= (Pi,t– Pi,t-1)/Pi,t-1在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复利收益率.R m,t = In (rm,t+1)R i,t = In (ri,t+1)3.计算预期正常收益率建立在假设资本资产定价模型(CAPM) 成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择并购事件公告宣布H 前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得R i,t =αi+ βiRm,i+ εi,t其中Ri,t Rm,i分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t 代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:R i,t =αi+ βiRm,i4.计算每只股票在[-15,15]内每日超常收益率(AR)。

股票i在第t日的超长收益率为:ARi,t = Ri,t– Rm,t5.计算所有股票在[-15,15]内每日的超常平均收益率(Average AgnominalReturn). 就是计算所有股票超常收益率的算术平均值.所有股票在第t 日的平均收益率为:6.计算累积平均超常收益率CARt( CumulativeAverage Retum) 计算所有并购重组公司股票在[-15,15] 内每日的累积超额收益率,第t 日的CAR 为:7.检验假设为了检验以上结果是否由股价随机波动引起的,对结果要作显著性统计验.即检验CAR 与0 是否有显著差异. 本文对,是否显著区别于0进行统计检验。

事件研究法

事件研究法(event study)令狐采学自从Ball和Brown(1968)以及Beaver (1968)开创性地使用事件研究法判别会计盈余报告的信息含量以证实会计信息的有用性以来,事件研究法得到了广泛的使用。

一、事件研究法定义事件研究法就是研究在事件发生前后很短的时间内,投资者投资行为变化所引发的股票收益变化情况,并据此判断事件对股东财富和企业价值的影响。

事件研究法的理论基础是理性的市场模式,即市场的有效性。

典型的事件研究需要构造并检验的假设是,某一特定事件发生后对于公司价值的影响。

由于从长期来看,通过价格来反映公司的价值应该是符合逻辑的,所以在事件研究中运用证券市场的数据就可以很容易地建立这种测量关系。

即如果事件对市场产生影响,这种影响会立刻通过资产的价格反应出来,所以通过一个较短时期内资产价格的观察量就可以测度事件的经济影响。

研究短期内的股东财富效应,并依此判断事件的实质,从理论上讲,依据有二:一是事件公告时所包含的信息含量对市场的影响,这里的信息既包含事件本身的信息含量,也包括由于披露事件而使投资者了解到过去并不知道“内部信息”,这些信息会影响投资行为;二是投资者行为所反映的对企业价值的预期,如果投资者认为事件具有积极的意义,就会提升预期,股票价格就会上升,反之,投资者对企业的预期下降,股票价格也会随之下降。

因此,从投资者行为的结果,也就是股票收益率的变化,我们可以判断事件对企业的实质性影响,并对其做出合理评价。

二、事件研究法的步骤事件研究法的基本过程包括确定事件及样本、确定研究窗口、计算超额收益并判断市场反应,大体上,可归纳为6个步骤:(1)定义事件。

进行事件分析的第一件事就是定义相关的事件并找出在该事件影响下,需要研究的特定公司股价变动的事件区间,这一区间称为事件窗口。

事件窗口可以考虑用公告日那一天(通常为第0天)来定义,事件之前或之后的较短时期也具有研究价值,这样事件窗口可以根据研究的具体要求定义。

EventStudy事件研究法计算步骤

事件研究法研究步骤①定义事件、事件日事件研究的第一步是明确所研究的具体事件(event)。

例如,并购事件研究首先要明确“并购”的定义。

并购包括兼并(merger or statutory merger,或称吸收合并)、合并(consolidation,新设合并)和收购(acquisition),还可以包括其他一些获取公司控制权的方式,如代理权争夺。

每一种并购类型还可根据不同标准进行细分。

你想研究哪一种口径的“并购”?光确定了“并购”的口径还不够,任何一次并购都是由一系列具体事件构成的一个过程,因此,并购事件研究还要确定研究的是哪一次具体事件及其日期。

例如,是并购的首次宣布日、股东大会批准日,还是并购完成之日。

事件(event day)的定义对事件研究的成败有时是决定性的。

许多学者(如Brown and Warner,1980,1985;Jensen and Ruback,1983)强调了正确识别事件日的重要性。

在美国早期的并购事件研究中(如Mandelker,1974; Ellert,1976;Langetieg, 1978), 多采用并购生效日(目标公司股东最终批准日)作为事件日,结果未能发现预期的显著报酬①。

后来的研究改用并购计划宣布日,结果大不一样。

一般来说,我们以并购计划的首次宣布日为事件日。

②确定收益率间隔区间和事件窗口股价收益率的间隔区间(sampling interval)意味着采用日收益率、周收益率还是月收益率作为股价波动的计量标准。

这与事件窗口的长短有关。

采用日收益率能够精确地观察到事件对每一日影响力的大小。

如果事件窗口较短,例如两三个月,那么最好采用日收益率(如果时间窗口太短,甚至不可能采用周或月收益率)。

此外,从统计检验的功效(power)看,间隔越短,检验功效越高。

但是,考虑到收益率逐期累加(CAR法)可能带来的误差,股价波动较大的长窗口事件研究或许采用周收益率或月收益率更为合适。

事件研究法

事件研究法(event study)自从Ball和Brown(1968)以及Beaver (1968)开创性地使用事件研究法判别会计盈余报告的信息含量以证实会计信息的有用性以来,事件研究法得到了广泛的使用。

一、事件研究法定义事件研究法就是研究在事件发生前后很短的时间内,投资者投资行为变化所引发的股票收益变化情况,并据此判断事件对股东财富和企业价值的影响。

事件研究法的理论基础是理性的市场模式,即市场的有效性。

典型的事件研究需要构造并检验的假设是,某一特定事件发生后对于公司价值的影响。

由于从长期来看,通过价格来反映公司的价值应该是符合逻辑的,所以在事件研究中运用证券市场的数据就可以很容易地建立这种测量关系。

即如果事件对市场产生影响,这种影响会立刻通过资产的价格反应出来,所以通过一个较短时期内资产价格的观察量就可以测度事件的经济影响。

研究短期内的股东财富效应,并依此判断事件的实质,从理论上讲,依据有二:一是事件公告时所包含的信息含量对市场的影响,这里的信息既包含事件本身的信息含量,也包括由于披露事件而使投资者了解到过去并不知道“内部信息”,这些信息会影响投资行为;二是投资者行为所反映的对企业价值的预期,如果投资者认为事件具有积极的意义,就会提升预期,股票价格就会上升,反之,投资者对企业的预期下降,股票价格也会随之下降。

因此,从投资者行为的结果,也就是股票收益率的变化,我们可以判断事件对企业的实质性影响,并对其做出合理评价。

二、事件研究法的步骤事件研究法的基本过程包括确定事件及样本、确定研究窗口、计算超额收益并判断市场反应,大体上,可归纳为6个步骤:(1)定义事件。

进行事件分析的第一件事就是定义相关的事件并找出在该事件影响下,需要研究的特定公司股价变动的事件区间,这一区间称为事件窗口。

事件窗口可以考虑用公告日那一天(通常为第0天)来定义,事件之前或之后的较短时期也具有研究价值,这样事件窗口可以根据研究的具体要求定义。

事件研究法

T0

T1

0

T2

T3

研究步 骤

界定事件 界定估计 确定 预期 及事件期间 期间和后事件期间 分析单位 正常收益计算

异常 收益计算

异常 收益累计

统计 检验

机理 解释

确定分析单位

事件和各类期间界定清楚后,随之要确定观测和收集数据的对象(数 据源)。 研究者要根据假设论证要求来选叏分析单位。如研究某一事件引起的 国内上市公司股价变劢情况,可选定上海戒深圳证券交易所的上市公司, 戒两者的公司都包括,当然有时分析单位也可能就是某一特定的公司。

2 ( R m ) 1 2 ( ARi ) 2i [1 m ] L1 2

m

在上式中,当L1值足够大时,可近似的等亍,这也是L1值选择比L2的 值大的多的原因。 研究步 骤

界定事件 界定估计 确定 预期 及事件期间 期间和后事件期间 分析单位 正常收益计算

异常 收益计算

i

式中,R it 为t期间第i支股票的收益,R mt 为t期间市场收益

异常收益计算

以市场模型为例,第i支股票在时间期间L2 ( T1 1至 =T2)内的异 常收益为:

异常收益即是市场模型的扰劢项 ,在异常收益的扰劢项均值为零、服 从正态分布和具有可叠加性的假定下,

ARit Rit i i Rmt

3 月14 日至3 月18 日的构造统计量值

样本公司股票在估计窗中正常收益率的截距项不斜率项值

于南盐化收益率eviews 线性回归结果(2010 年11 月5 日-2011 年3 月10 日)

根据许多研究表明,在置信水平是0.05 时,通常被认为是可接 收错误的边界水平,由此可以看出,3 月16 日,3 月17 日是显著的, 拒绝原假设,即3 月16 日,3 月17 日有超额收益。

事件研究方法及其应用

(具体见 袁显平 柯大钢《事件研究方法及 其在金融经济研究中的应用》》

事件研究法及其应用

5、实证结果及其解释 基于上述事件研究步骤,自然会取得相

应计量结果,接下来的工作就是对计量 的事件研究结果进行分析。理想的检验 结果应该为事件的影响机理、作用等相 关理论提供实证支持,但有时也会出现 检验结果与理论或预期相悖的情况,此 时需要提出新的理论解释,或对模型和 数据的不足进行分析。

ARit = Rit − NRit

事件研究法及其应用

计算正常收益的模型分为经济性模型和统计性模型,通常 使用的模型有两类,即:

(1)CAPM模型

资本资产定价模型(CMPA)是最常用估计模型之一,即:

Rit − rf = β i ( Rmt − rf ) + ε it

其中, Rit 与 Rmt分别是证券i 和市场投资组合在t期的收益, rf 是无风险收益率;βi 为模型参数。

面和时间序列加总分别可以表示为:

∑ A R t =

1 N

N

ε it

1

t2

∑ C A R ( t1 , t 2 ) =

A Rt

t1

事件研究法及其应用

异常收益计算出来以后,有时候还需要进一 步检验其显著性。

零假设通常是:异常收益(或累积异常收益) 均值为0 ;备测假设是:异常收益(或累积异常 收益) 均值不为0。

事件研究法及其应用

计算出异常收益日数据后,需要对异常收

益进行加总,异常收益的加总包括截面上

(各种证券间)的加总与时间序列(主要指

事件窗)上的加总.由于ARt 为整个样本(设

“互联网+”战略对我国上市企业的影响研究——基于事件研究法的分析

“互联网+”战略对我国上市企业的影响研究——基于事件研究法的分析作者:徐有情来源:《财政监督》 2018年第23期【摘要】2015年7月国务院颁布的《国务院关于积极推进“互联网+”行动的指导意见》指出,到2018年互联网与经济社会各领域的融合进一步深化,到2025年“互联网+”的新经济形态初步形成,并且成为经济社会创新发展的重要驱动力量。

为探究“互联网+”战略的重大意义,本文运用事件研究法对214家上市“互联网+”概念股2014年11月1日至2016年12月30日的股票日交易数据进行观察,考察“互联网+”战略对于我国上市企业的影响,且更进一步地进行多元回归探究了该战略对于“原生型企业”和“嵌入型企业”、已经实施“互联网+”和未实施企业的不同影响。

【关键词】“互联网+” 原生型企业嵌入型企业 CAR一、研究背景及现状2015年3月5日召开的十二届全国人大三次会议上首次提出“互联网+”行动计划;2015年7月1日,国务院颁布了《国务院关于积极推进“互联网+”行动的指导意见》;2015年10月,中共十八届五中全会通过了《中国共产党第十八届中央委员会第五次全体会议公报》(以下简称《公报》),正式将“互联网+”这一行动计划确认下来。

自此,以物联网、云计算、大数据、人工智能为代表的新一轮信息技术不断取得突破与应用创新,催生出新兴产业快速发展,同时通过与传统产业的融合,助推产业转型,给人类生活方式带来了深刻变革(宁家骏,2015)。

互联网在各个领域得以应用,比如“互联网+”创新创业催生了“中关村协同创新服务平台”“腾讯开发平台”“猪八戒网”;“互联网+”益民服务,催生了“武汉交警”微信公众号、就医160挂号网、幸福9号等;“互联网+”高效物流,包括菜鸟网络、京东自提柜;“互联网+”电子商务,催生了宿迁市“一村一品一店”模式、找钢网、阿里妈妈;等等。

从微观层面来看,“互联网+”是一种投资决策,在面临新的环境时,企业基于价值最大化的目标做出投资决策,而探究“互联网+”是否传达出利好的信号,是否有利于提升企业价值,以及什么类型的企业更可能通过“互联网+”获得更高的企业价值,是一个值得研究的课题,这也是本文的出发点。

事件研究法检验市场有效性

利用温州动车事件检验市场有效性(利用事件研究法)一、选取样本和事件窗在温州动车事故中,高铁概念股受到重创。

以下分析选取天马股份(002122.SZ)作为样本,事件窗为【-4,4】,剔除周六、周日股市歇市期间的数据,利用事件研究法检验市场的有效性。

二、计算事件窗内各天的股票收益率和指数收益率上表中:股票收益率R it=(个股当天股价-个股前一天股价)/个股前一天股价指数收益率R mt=(当天股票指数-前一天股票指数)/前一天股票指数三、计算β系数、正常收益率(AR)和累积异常收益率(CAR)利用资本资产定价模型选取用事件窗起点日期前200天的天马股份的个股收益率(Y)和股票市场收益率(X)进行线性回归,求出β系数。

(数据样本出自同花顺系统直接导入excel表格,详见末页附表)通过对200天的数据进行excel函数数据分析,得出R^2=0.139842975,截距=0.000892527(利用intercept函数,选择股票收益率和指数收益率),β=0.737891417(协方差/方差),其中方差利用VAR函数选择股票收益率的集合,协方差利用COVAR 函数选择股票收益率的集合与指数收益率的集合。

回归方程为:Y=0.7379X+0.00089(其中Y指正常收益率,X指指数收益率)异常收益率AR=实际收益率(Rit)-正常收益率(Y)可以得出下表:四、绘制天马股份(002122.SZ)在事件窗【-4,4】的CAR坐标图五、判断市场有效性通过事件研究法得出的一系列数据以及累计异常收益率的坐标图来分析, 在温州动车事件发生之后,收益率急剧下跌,对市场坏消息过度反应,这说明市场比较强势有效;但是随着时间发展,累计异常收益率并没有很明显的回升趋势,说明市场不够强势有效,因此,总体上,市场呈现出弱势有效的形态。

事件研究法公式

事件研究法公式事件研究法是应用于金融经济领域的一种研究方法,被广泛应用于投资组合管理、风险管理、公司治理和资本市场监管等各个领域。

该方法通过对某一特定事件对市场影响的分析,从而得出对市场的影响程度,以此指导投资者的决策。

具体来说,事件研究法的计算公式为Rit=ARit+β1Rmt+β2Rmt-1+····+βnRmt-n+εit,其中Rit代表事件日股票收益率,ARit代表事件超额收益率,Rmt代表市场指数收益率,β1、β2...βn分别为事件前几天市场指数收益率的系数,εit代表事件日误差项。

基于以上公式,首先需要确定事件的影响期间和影响范围。

在此基础上,可以使用事件窗口法和破发点法来确定事件的具体时间节点。

接着,我们可以通过对事件日和事件期间股票收益率的差异进行计算,得出该事件对市场的影响程度以及其产生的超额收益率。

通过事件研究法的分析,我们可以得出以下几点指导意义:1.对股票投资者而言,可以根据事件研究法的结果,制定相应的投资策略。

比如,在事件发生之前就及时调整投资组合,从而控制风险,获得超额收益。

2.对公司治理而言,事件研究法可以用来评估公司决策的影响力。

如果某一决策产生的影响程度较大,则需要反思决策的合理性,从而规避风险。

3.对监管机构而言,事件研究法可以用来监控市场风险。

当事件对市场的影响程度较大时,监管机构需要及时采取监管措施,保障市场的稳定和健康发展。

总之,事件研究法在金融经济领域的应用十分广泛,对于投资者、公司和监管机构而言,都具有重要的指导意义。

因此,我们需要加强对事件研究法的研究和应用,以更好地服务于金融市场的稳定和发展。

金融事件研究与CAR的计算

0.0485

0.0000

Kruskal-Wallis 统计量 2.6817

3.93672 5.9260

伴随概率

0.1015

0.0472

0.0000

恒生指数ETF推出前后对数基差绝对值变化的非参数检验

第12章.事件研究法和CAR计算

由上分析可以看出: (1)恒生指数ETF推出后,现货成交量显著大于推出前的水平 (2)恒生指数ETF推出前后现货波动率水平显著降低 ( 3)恒生指数ETF推出后,股指期货与现货之间对数基差的绝对

ar_30 ar_26 ar_22 ar_18 ar_14 ar_10 ar_6 ar_2

ar1 ar5 ar9 ar13 ar17 ar21 ar25 ar29

1998-2015PEAD

0.05 0.04 0.03 0.02 0.01

0 -0.01 -0.02

pead(ar2)

decile1 decile2 decile3 decile4 decile5 decile6 decile7 decile8 decile9 decile10

0~250

0.223% 0.189% 1.480 3.578 1.251% 0.001%

恒生指数ETF推出前后期货定价偏差的统计量变化

半窗口期长度

60

120

250

Wilcoxon 统计量

1.6350

1.9832

5.0914

伴随概率渐进正态

0.1021

0.0473

0.0000

伴随概率渐进t分布

0.1047

(7)重组,和(8)派现

累积超额收益进行汇总 :

类型 样本数 均值 标准差 最小值 最大值

事件研究法——CAR的四种计算方法

7.经验结果和解释和结论 a

3

事件窗口

衡量一个“事件”对股票价格的影响的第一步就是要确定一个事 件窗口。通常以宣布日为中心,而宣布日在事件窗口内被制定为 第0天。确定事件期的目的是为了捕获该事件对股票价格的影响。

估计窗口Biblioteka 事件窗口事件后窗口

交易日

事件公告日

T0

T1

T2

T3

a

4

实际收益率的度量

实际收益: 是指通过上述事件窗口的个股价格和市场指数,来计算个股的日收

股价的“正常”预期收益(Rit’)。

超额收益(AR,Abnormal Return):

ARit = Rit- Rit’

超额收益率=事件窗口的实际收益率-预期收益率

a

6

累计超额收益率

a

7

4种方法

CAR的计算方法不同,主要是其中对对“预期 收益”的计算方法不同,通常计算“预期收益” 的方法有以下几种:

事件研究法简单介绍

刘正 会计专硕 152208063

a

1

事件研究法

定义:

指运用金融市场的资料数据来测定某一特定经 济事件对一公司价值的影响。

基本原理:

假设市场有效,则有关事件的影响将会立即反 映在证券价格之中。于是,运用相对来说比较 短期所观察到的证券价格就可以测定某一事件 的经济影响。

a

R 益率( it )和市场的日收益率(Rmt)。

Rit = (Pt- Pt-1)/ Pt-1

P P 其中 t是指股票在T日的收盘价格, t-1是指股票在T-1日的收盘

价格。

Rmt=(当天的指数-前一天的指数)/前一天的指数

a

5

正常收益和超额收益的度量

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4.市场模型

该模型是通过修正的CAPM模型——市场模型(Market Model), 来估计“正常”的收益率。

具体方法是:选择事件窗之前的估计窗口,用市场模型来估计公 司的beta值(β),也就是建立个股收益率与市场收益率的回归 方程,然后用来估计公司在事件窗内的“正常收益率”。

2.常数均值模型

该模型就是选择事件窗口之前的某段时间,也就是估计窗口期的 数据,计算该公司在这段时间内的平均收益,作为公司事件窗口 内的正常收益的预期值。

如,选择[-120,-30]作为估计窗口期,则

Rit’=

������ ������������������−������������+������

事件研究法简单介绍

刘正 会计专硕 152208063

事件研究法

定义:

指运用金融市场的资料数据来测定某一特定经 济事件对一公司价值的影响。

基本原理:

假设市场有效,则有关事件的影响将会立即反 映在证券价格之中。于是,运用相对来说比较 短期所观察到的证券价格就可以测定某一事件 的经济影响。

END

实践表明,在短期事件的研究中,上述几种计算 方法得到的结论,通常在数量上存在一定差异,当在

方向和显著性判断方面并无较大差异。

司股价的“正常”预期收益(Rit’)。

超额收益(AR,Abnormal Return):

ARit = Rit- Rit’

超额收益率=事件窗口的实际收益率-预期收益率

累计超额收益率

累计超额收益率: 累计超额收益率( CAR,Cumulative Abnormal Return )就是

事件窗口

衡量一个“事件”对股票价格的影响的第一步就是要确定一个事 件窗口。通常以宣布日为中心,而宣布日在事件窗口内被制定为 第0天。确定事件期的目的是为了捕获该事件对股票价格的影响。

估计窗口

事件窗口

事件后窗口

交易日

事件公告日

T0

T1

T2

T3

实际收益率的度量

实际收益: 是指通过上述事件窗口的个股价格和市场指数,来计算个股的日收

σ������������==−−������������������������������

������it

3.不变收益模型

该模型假定在没有事件发生的假定下,公司的个股收益率与市场指数 收益率之差的均值Vi保持不变。 如,选择[-120,-30]作为估计窗口期,则

Vi=������������������−������������������+������ σ������������==−−������������������������������ (������it- Rmt)

事件研究法的一般过程

事件研究法没有唯一的结构,通常包括: 1.事件定义:盈余公告、并购公告、股利公告等 2.公司选择准则 3.正常收益 4.超常收益(AR, Abnormal return) 5.计算并检验累积超常收益(CAR,Cumulative average abnormal return) 6.估计程序 7.经验结果和解释和结论

将事件窗口期内所有的超额收益率累加起来的结果。

CARit= σ������������==−������ ������ ������������it

其中CARit就是个股在[- j , j ]个交易日的累计超额收益率。

4种方法

CAR的计算方法不同,主要是其中对对“预期 收益”的计算方法不同,通常计算“预期收益” 的方法有以下几种:

1.市场调整模型 2.常数均值模型 3.不变收益模型 4.市场模型

1.市场调整模型

该模型假定每家公司在事件期内每一天的预期收益率,或者说是

R 正常收益率( it’)就是市场收益率Rmt。

因此超额收益率为:

ARit = Rit- Rit’= Rit- Rmt

该模型最简单,也是被常使用的方法之一。

R 益率( it )和市场的日收益率(Rmt)。

Rit = (Pt- Pt-1)/ Pt-1

P P 其中 t是指股票在T日的收盘价格, t-1是指股票在T-1日的收盘

价格。

Rmt=(当天的指数-前一天的指数)/前一天的指数

正常收益和超额收益的度量

正常收益: 所谓正常收益是指,假定没有该事件发生情况下,公